10 лучших кредитных карт с кэшбэком и бесплатным обслуживанием 2021 — самые выгодные предложения банков

Банки

Кредитные карты позволяют использовать деньги банка при покупках и возвращать их назад без процентов.

Существует очень много разных кредиток, везде свои нюансы и условия. Они могут отпугивать клиентов, потому что не всегда можно понять где хороший продукт, а где нет.

Представляю вам рейтинг лучших кредитных карт с кэшбэком за 2021-й год. Он должен помочь вам определиться с выбором.

Сразу нужно отметить, что почти все нижеперечисленные кредитные карты достойны вашего внимания.

Где-то действительно лучше условия, но зато в других предусмотрены бонусы, акции или скидки.

В общем, выбирайте исходя из собственных предпочтений и нужд.

Подборка самых выгодных кредитных карт

Если вы не хотите тратить время на прочтение всей дальнейшей статьи, где я расписал все условия и особенности каждой карты, предлагаю ознакомиться с этой таблицей. В ней вся основная информация по кредитным картам.

| Название продукта | Беспроцентный период | Кредитный лимит, руб. | Процентная ставка | Кэшбэк |

|---|---|---|---|---|

| Тинькофф Платинум | 55 дней | 300 000 | 12-49,9% | До 30% баллами |

| #МожноВСЁ | 62 дня | 1 000 000 | от 25,9% | До 10% |

| 100 дней без % | 100 дней | от 500 т. р. до 1 млн. | от 11,99% | — |

| Opencard | 55 дней | 500 000 | 19,9% | До 11% |

| Карта от УБРиР | 240 дней | 30 т. р. — 300 т. р. | 30,5% | До 10% |

В таблице представлены максимальные значения. По факту они могут быть меньше, потому что банк сам определяет размер кредитного лимита, беспроцентный период и т. д.

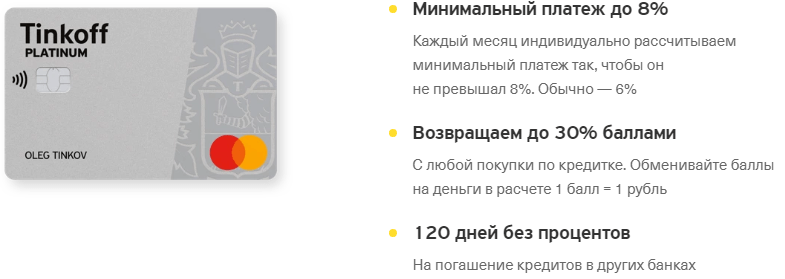

Кредитная карта Тинькофф Платинум

Тинькофф Платинум — кредитка от одного из самых популярных банков России. Если вы закажете у Тинькофф дебетовую карту, вам почти сразу же «одобрят» и кредитку. Правда, для окончательного решения придется заполнить анкету.

Данную анкету предлагает заполнить курьер, который доставляет карточку. Он же может рассказать обо всех условиях получения кредитки от Тинькофф.

Главное преимущество Тинькофф Платинум — рассрочка 0% в партнерских магазинах до 365 дней. То есть льготный период при покупках у партнеров будет длиться целый год. Во всех остальных случаях беспроцентный период — 55 дней, что тоже не мало.

Льготный период — это время, в течение которого вы можете пользоваться деньгами банка без процентов. Сколько потратили, столько же потом и положили обратно на карту.

Кстати, если вы когда-то брали кредиты в других банках, то с помощью Тинькофф Платинум можно будет погасить задолженность. И именно для этой опции действует расширенный беспроцентный период — 120 дней. Такая возможность доступна всего раз в год.

Особенности Тинькофф Платинум:

- 55 дней беспроцентного периода;

- Лимит до 300 000 рублей;

- Процентная ставка 12-29,9% годовых за покупки, 30-49,9% — за переводы с карты и снятие налички;

- Минимальный платеж до 8%. Обычно — 6%;

- Кэшбэк до 30% баллами с любой покупки. Можно обменять по курсу 1 к 1;

- Пополнение кредитки без комиссии. Наличными или переводом с карт других банков;

- Удобный онлайн-банк и мобильное приложение;

- Бесплатная доставка домой или в офис за 1-7 дней;

- Обслуживание карты — 590 рублей в год;

- Комиссия на снятие налички 2,9%+290 рублей.

Кредитная карта #МожноВСЁ от Росбанка

Кредитка #МожноВСЁ от Росбанка имеет огромный кредитный лимит в 1 миллион рублей. Также в ней предусмотрен кэшбэк до 10%. Льготный период по кредитке составляет 62 дня.

Еще здесь предусмотрено бесплатное обслуживание в первый месяц. Оно останется и на последующие месяцы при сумме покупок от 15 000 рублей. В остальных случаях — 99 рублей.

Особенности карты #МожноВСЁ:

- Кредитная лимит 1 000 000 рублей;

- Ставка по кредитку от 25,9% годовых;

- 62 дня беспроцентного периода;

- Бесплатное обслуживание;

- Бонусная программа на выбор: кэшбэк или Travel-бонусы;

- Снятие наличных во всех банкоматах;

- Без комиссии при снятии своих средств в банкоматах Росбанка, 1%+100 рублей в других банкоматах, 4,9%+290 рублей в прочих случаях;

- Онлайн-банк и мобильное приложение.

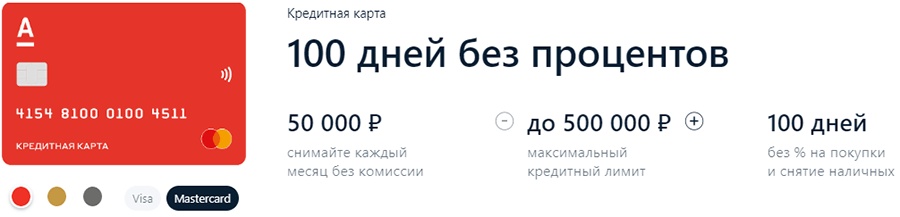

Карта 100 дней без % от Альфа-Банка

Главный плюс этой кредитной карты от Альфа-Банка — возобновляемый льготный период в целых 100 дней на все покупки и снятие наличных. Это значит, что 100 дней без процентов будут начинаться на следующий день после возврата потраченных средств. И так каждый раз.

Для обладателей кредитных карт от других банков предусмотрена возможность быстрого закрытия чужой карты. Нужно всего лишь подать заявление в течение двух недель с момента перевода задолженности. Справку из банка с вас никто не потребует.

Доступно три варианта на выбор: Classic (Standart), Gold, Platinum. Они отличаются по кредитному лимиту, стоимости годового обслуживания и комиссии за выдачу наличных. Также можно выбрать платежную систему: VISA или MasterCard.

Особенности карты 100 дней без %:

- Максимальный кредитный лимит до 500 000, 700 000 и 1 000 000 рублей для каждого типа карт;

- Снятие 50 000 рублей каждый месяц без комиссии;

- Возобновляемый беспроцентный период 100 дней на покупки и снятие наличных;

- Процентная ставка от 11,99%;

- Стоимость обслуживания: от 590, 2 990, 5490 рублей для каждого типа карт;

- Комиссия за выдачу наличных свыше 50 000 за месяц: 5,9%, минимум 500 рублей, 4,9%, минимум 400 рублей, 3,9%, минимум 300 рублей для каждого типа карт;

- Мобильное приложение и интернет-банк.

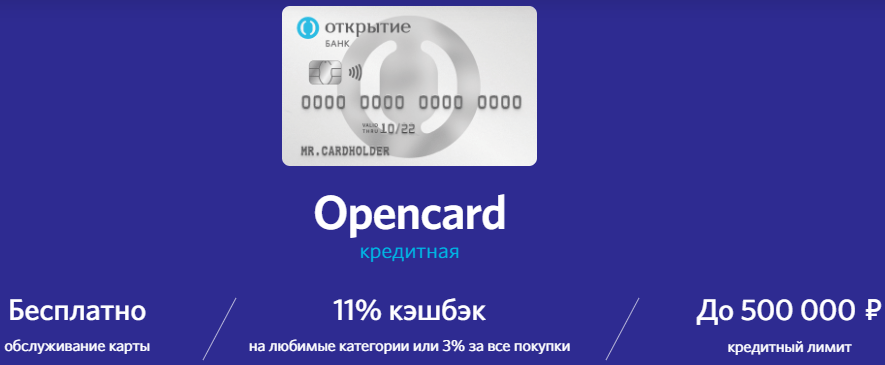

Кредитная карта Opencard от Банка «Открытие»

Кредитная карта Opencard от Банка Открытие позволяет получать до 11% кэшбэка на любимые категории или 3% на все остальные покупки. Каждый вариант обладает своими преимуществами. Клиент может менять вариант кэшбэка и любимые категории раз в месяц.

Кредитка привлекает бесплатным обслуживанием без каких-либо условий. Вам придется один раз заплатить 500 рублей за оформление. Но эти деньги вернутся на бонусный счет, если вы потратите 10 000 рублей и более.

Особенности карты Opencard:

- Кэшбэк 11% на выбранные категории или 3% на все покупки;

- Бесплатное обслуживание;

- Кредитный лимит 500 000 рублей;

- Льготный период до 55 дней;

- Процентная ставка от 19,9% годовых;

- Единый бонусный счет для всех карт Opencard;

- Пополнение с любых карт без комиссии;

- Мобильное приложение и интернет-банк.

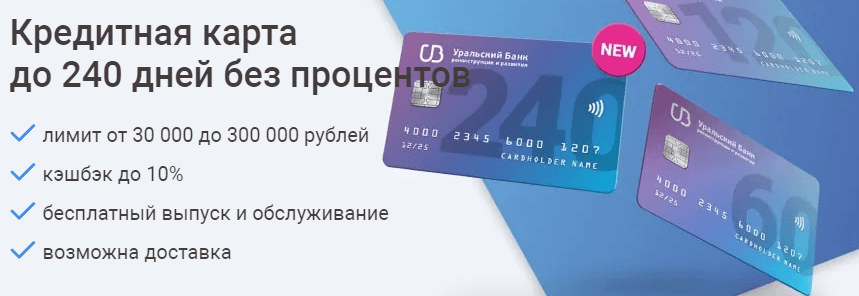

Кредитная карта с кэшбэком от УБРиР

Кредитная карта с кэшбэком от УБРиР предлагает разные варианты беспроцентного периода. Самый большой — 240 дней, многие выбирают ее именно поэтому. Другие два варианта — 120 дней без % и 60 дней без % также имеют свои плюсы.

Кредитный лимит от 30 000 рублей до 299 999, процентная ставка — 30,5% годовых. Еще здесь предусмотрен минимальный платеж 3% от суммы долга.

Особенности карты от УБРиР:

- Кэшбэк до 10% в специальных категориях, до 40% у партнеров, 1% — за любые покупки;

- Кредитный лимит от 30 000 до 299 999 рублей;

- Процентная ставка 30,5% годовых;

- Срок действия карты до 36 месяцев;

- Льготный период: 240 дней, 120 дней, 60 дней;

- Комиссия за обслуживание карточного счета — бесплатно при сумме расходов от 60 000 рублей, в остальных случаях 599 руб/мес;

- Комиссия при снятии наличных 55,9%.

Необходимые документы и требования к заемщику

Абы кому кредитную карту не одобрят. У каждого банка есть свои требования к заемщику. Где-то нужен только паспорт, но в этом случае не стоит рассчитывать на большую сумму.

Банк должен быть уверен, что вы вернете все потраченные средства. Поэтому он может запросить справку о доходах за определенный промежуток времени.

Стандартный перечень документов выглядит так:

- Паспорт гражданина РФ;

- Любой документ, подтверждающий личность (водительские права, загранпаспорт, полис ОМС, СНИЛС и т. д.);

- Справка о доходах (по форме банка или 2-НДФЛ).

Могут потребовать и другие документы, вроде копии свидетельства о регистрации авто или выписки по счету. Они чаще относятся к необязательным, но могут существенно повысить шансы на получение более выгодных условий.

Среди требований к заемщику:

- Возраст от 18 лет и старше;

- Гражданство РФ;

- Наличие постоянного дохода;

- Регистрация, фактическое проживание или место работы в городе, где есть отделение нужного банка.

Но, как я и сказал, каждый банк может выставлять свои требования к клиентам.

Заключение

Надеюсь, что этот рейтинг лучших кредитных карт с кэшбэком поможет вам сделать правильный выбор и найти подходящий продукт. Каждая кредитка в этом топе заслуживает внимания. Везде есть неплохие условия, которые могут подойти тем или иным категориям клиентов.

При выборе карты обязательно учитывайте процентную ставку и льготный период. Также вы должны понимать, что пользоваться кредитками нужно только в случае, если вы уверены в своей платежеспособности.

При невыполнении условий беспроцентного периода вы рискуете попасть в долговой омут и заиметь большое количество проблем. Но у понимающих и адекватных людей до такого точно не дойдет.

Рейтинг кредитных карт

Ежедневно посетители нашего сайта подают тысячи заявок на оформление кредитных карточек. Полученные данные позволили составить рейтинг популярности кредиток, в который вошли кредитные карточки финансовых учреждений, собранных на нашем интернет-ресурсе. При составлении рейтинга учитывалось количество поданных заявок, продолжительность льготного периода, отзывы клиентов, кэшбек, а также средняя оценка банка. Рейтинг обновляется ежемесячно.

Разнообразие кредитных карточек с их преимуществами, такими как длительность льготного периода, процентная ставка, кэшбек и другие «плюшки», усложняют задачу заемщика и запутывают его, отвлекают от нюансов, способных в будущем омрачить пользование банковским продуктом. Иногда за кажущейся выгодой финучреждения скрывают «подводные камни» — комиссии и дополнительные платежи, высокую процентную ставку и жесткие требования, которые клиент вынужден соблюдать.

Тонкости выбора лучшей кредитки

Чтобы выбрать кредитный продукт с максимально выгодными условиями, нужно четко понять, что подразумевает понятие «выгода», ведь каждый человек вкладывает в него что-то свое:

- бесплатное или недорогое обслуживание карточки;

- Cash Back;

- бонусная программа за оплату покупок;

- продолжительный льготный период;

- начисление процентов на остаток;

- минимальная комиссия за снятие наличных;

- высокий лимит;

- возможность оформления кредитки в онлайн-режиме;

- доставка карточки курьером банка в удобное клиенту время;

- дистанционное управление счетом;

- отсутствие жестких требований к заемщику;

- оперативное одобрение заявки;

- скидки и акции для владельцев карт в магазинах-партнерах;

- моментальная эмиссия карточек.

Наши эксперты провели анализ предложений отечественных банков, приняли во внимание отзывы заемщиков и подготовили рейтинг лучших кредитных карточек 2020-го года. С учетом представленной информации посетители сайта смогут сделать осознанный выбор и в дальнейшем пользоваться преимуществами популярного банковского продукта.

Рейтинг кредитных карт для оплаты услуг авиационных компаний

Людям, которые часто летают и используют кредитные карточки для оплаты авиабилетов, стоит обратить внимание на карточки, которые накапливают мили. Речь идет о Сбербанк Аэрофлот Signature, Тинькофф All Airlines, Тинькофф S7 Airlines, Альфа-Банк AlfaTravel Classic.

Рейтинг лучших кредитных карт для автолюбителей

Есть карточки, с помощью которых можно экономить на заправке и обслуживании автомобиля. Это оценят автолюбители, тогда как пользователи общественного транспорта посредством банковской кредитки могут оплачивать проезд бесконтактно и даже в кредит.

Шопоголики будут рады кэшбеку и бонусным программам, которые обеспечивают возможность экономить на оплате покупок и предоставляют скидки на товары в магазинах-партнерах.

Обращаем внимание читателей на карты-рассрочки, они пользуются спросом. Мы говорим о картах Свобода Банка Home Credit, Совесть КИВИ банка, Халва от Совкомбанка и пр. Выбирая конкретную карточку, важно вначале узнать, в каком магазине ею можно будет рассчитаться. Некоторые продукты предусматривают возможность выгодной оплаты покупок только в магазинах-партнерах, список которых ограничен.

Сравнение кредиток с помощью рейтинга

Финансовые учреждения предлагают клиентам кредитные карточки на индивидуальных условиях. Чаще всего они выдают заемщикам выгодные кредиты, не требуя при этом дополнительной документации. Но прежде чем подписывать кредитный договор, сравните условия в разных банках – кто знает, возможно, есть условия получше? Провести сравнительный анализ условий можно с использованием нашего рейтинга.

Целесообразно также сопоставить такие параметры, как комиссия банка, стоимость обслуживания карточки, дополнительные расходы, а также реальная выгода, которую предлагает пользователю конкретная кредитка. Лучшая кредитная карточка — та, которая соответствует требованиям и предпочтениям конкретного заемщика.

Рейтинг кредитных карт с льготным периодом: обзор лучших предложений в 2020 году

Банки

Кредитная карта – банковский продукт, представляющий собой по сути обычный заём, но с некоторыми особенностями. Например, ставка по кредитной карте достаточно высока, зато есть льготный период, который не облагается процентами. На сегодняшний день кредитная карта – очень популярный сервис, которым пользуются многие люди. Практически каждая финансовая организация занимается их реализацией. Несведущему человеку сложно разобраться в таком многообразии предложений. В этой статье вы найдете рейтинг кредитных карт с льготным периодом 2020.

Что значит кредитная карта с льготным периодом

Кредитные карты очень популярны у населения. Во многом это связано с тем, что у них есть льготный период (другое название – грейс-период), в течение которого можно пользоваться деньгами и не платить за это проценты.

На сегодняшний день рейтинг кредитных карт возглавляют продукты с льготным периодом в 50, 100 и 120 дней. Более долгие сроки встречаются редко. Владельцам карт важно помнить о том, что нулевая ставка распространяется чаще всего только на безналичные расчеты с юридическими лицами, то есть на оплату товаров или услуг. Иногда льготный период действует на все операции, в том числе на снятие наличных, но тогда возможна высокая комиссия.

Во многих банках оформить кредитную карту можно онлайн. Для этого выбирается нужный продукт, затем в соответствующую форму вносятся данные заявителя: ФИО, серия и номер паспорта, адрес прописки и места жительства, дата рождения и мобильный телефон. В среднем на заполнение всех полей понадобится 10-15 минут. Далее заявка отправляется в банк, где рассматривается соответствующим специалистом. В случае одобрения карту можно либо получить в офисе компании, либо её привезет курьер на дом.

- длительный грейс-период, желательно больше 100 дней;

- без платы за годовое обслуживание;

- со снятием наличных без комиссии;

- с максимальным кредитным лимитом;

- с высоким процентом кэшбэка и другими дополнительными бонусами.

Это лишь общие характеристики. Выбор конкретного продукта зависит от нужд потребителя. Поэтому, прежде чем выбирать кредитную карту, необходимо понять, для каких целей она понадобится и как будет использоваться.

Рейтинг лучших кредитных карт 2020 года по ключевым показателям

- Максимальный льготный период. Самый длительный грейс-период у двух кредитных карт от банка «УБРиР» – 120 и 240 дней. Чуть меньше у «Альфа-Банка» – 100 дней.Если нужен нестандартный льготный период, то можно рассмотреть карту «Халва» от «Совкомбанка». Каждая покупка по этой карте оформляется в рассрочку, которая погашается равными платежами до расчетной даты. Средний период рассрочки – 90-120 дней. Принципиальное отличие «Халвы» от кредитных карт заключается в том, что не нужно гасить всю сумму задолженности в конце льготного периода. Это можно делать равными платежами.Такой же принцип работы у карты рассрочки «Совесть». Льготный период – 90-120 дней. Первый платеж нужно внести в конце месяца, следующего за тем, в котором была сделана покупка. То есть если товар был приобретен в начале апреля, то дата первого взноса – конец мая.

Постоянные клиенты «Тинькофф Банка», «Альфа-Банка» и «Русского Стандарта» могут рассчитывать на невысокий процент на покупки: 12%, 11,9% и 21,9% соответственно.

Для клиентов «Совкомбанка» хорошо то, что у «Халвы» порядка 153 000 партнеров, поэтому получить кэшбэк 6 % вполне реально. На сегодняшний день это максимальная ставка возврата денежных средств не только по кредитным картам, но и по дебетовым.Если нужен кэшбэк, не зависящий от способа оплаты, то подойдёт CARD CREDIT PLUS. Она гарантирует возврат в размере 5 % на такие категории товаров, как «Одежда и обувь», «Развлечения», «Красота и здоровье» и «Кафе и рестораны». Иногда в рамках акций по стимулированию продаж размер кэшбэка увеличивается вдвое.

Рейтинг кредитных карт с льготным периодом в 2020 году

- УБРиР.

- Банк-эмитент –«Уральский Банк Реконструкции и Развития». Занимает 34-е место в рейтинге банков России. Имеет 160 офисов в 43 регионах РФ.

- Кредитный лимит от 30 000 до 300 000 рублей.

- Грейс-период:60, 120 и 240 дней в зависимости от выбранной карты.

- Процентная ставка за покупки от 30,5 % годовых.

- Процентная ставка за снятие наличных от 49,9 до 55,9 % годовых.

- Комиссия за снятие наличных от 0 до 5,99 %, но не менее 500 рублей.

- Кэшбэк от 5 до 10 % для определенных категорий и 1 % на остальные покупки.

- Стоимость годового обслуживания от 600 до 5 388 рублей. Включает в себя смс-уведомления.

- Оформление карты возможно на официальном сайте банка ru/krеditnаyа-kаrtа . Выбор нужного продукта происходит после подачи заявки, во время телефонного разговора со специалистом банка.

До 11 июля «УБРиР» выпускал карту с льготным периодом 120 дней, который распространялся и на оплату товаров, и на снятие наличных. Благодаря этим характеристикам продукт уверенно занимал первое место в рейтинге 2020 кредитных карт с льготным периодом.

12 июля для реализации стали доступны сразу три новые кредитные карты. Они отличаются друг от друга только продолжительностью льготного периода: 60, 120 и 240 дней.

Проводя сравнительный анализ прошлой карты и трех новых, можно прийти к выводу, что кредитный продукт стал хуже. Льготный период больше не распространяется на снятие наличных, а проценты за эту операцию сильно выросли: с 30% до 49,9-55,9 %. К тому же, в большую сторону изменилась стоимость годового обслуживания.

К достоинствам новой кредитной карты можно отнести сохранившийся льготный период в 120 дней и возможность его продления до 240 дней. Сюда же можно добавить повышенный кэшбэк, умеренный процент на покупки, невысокий обязательный платеж и наличие способов сделать обслуживание бесплатным.

Оценивая ситуацию объективно, можно сказать, что продукты от «УБРиР» остаются лидерами рынка, хоть больше и не имеют ряда прошлых преимуществ. Из-за потери части популярных у клиентов опций карты вплотную подпустили к себе своих главных конкурентов – «Халву» от «Совкомбанка» и «100 дней» от «Альфа-Банка».

Кредитная карта от «УБРиР» выдается гражданам в возрасте от 19 до 75 лет. Стаж на последнем месте работы должен быть не менее 3-х месяцев для физических лиц и 12-ти месяцев для индивидуальных предпринимателей. Для оформления требуется только паспорт, но если предоставить справку о доходах 2-НДФЛ, то банк увеличит денежный лимит по карте.

Итак, подведем итог и перечислим все преимущества и недостатки кредитной карты от «УБРиР».

- Клиент самостоятельно выбирает продолжительность льготного периода из имеющихся вариантов: 60, 120 и 240 дней. Количество дней связано со стоимостью годового обслуживания и размером кэшбэка.

- Грейс-период распространяется только на оплату товаров и услуг в онлайн и офлайн магазинах. При этом клиент обязан каждый месяц вносить не менее 3 % от суммы задолженности, чтобы сохранить льготный период. Если деньги не будут переведены в срок, начнут начисляться проценты.

- Очень маленькая сумма обязательного платежа. К сравнению, в «Сбербанке» он составляет 6 % от задолженности.

- Честный льготный период. Задолженность формируется в конце каждого месяца и не суммируется. Таким образом, на погашение долга даётся то количество дней, которое осталось до отчетной даты (последний день месяца) + 30/90/210 дополнительных дней.

- Стоимость годового владения картой зависит от выбранного количества льготных дней:

- 240 дней: 399 рублей в месяц или 4 788 рублей в год;

- 120 дней: 199 рублей в месяц или 2 388 рублей в год;

- 60 дней: 99 рублей в месяц или 1 188 рублей в год.

- 240 дней: 60 000 рублей в месяц;

- 120 дней: 30 000 рублей в месяц;

- 60 дней: 15 000 рублей в месяц.

Стоимость смс-уведомлений одинакова для всех карт — 50 рублей в месяц или 600 рублей в год.

- Чаще всего банк предоставляет кредитный лимит от 30 000 до 99 999 рублей. Он зависит от размера дохода и кредитной истории. Чем выше заработок и лучше кредитная история, тем выше будет денежный лимит по карте. Предварительную сумму можно уточнить на сайте банка. Достаточно ввести свой месячный доход, и на экране появится размер лимита.

- Для онлайн-оформления карты нужен только паспорт. Но если предоставить справку о доходах, то можно рассчитывать на повышенный лимит, вплоть до 299 000 рублей.

- Процент за покупки одинаков для карт всех типов – 30,5 % годовых. Это средняя величина по рынку.

- Карта «240 дней» дает возможность снимать в месяц без комиссии не более 50 000 рублей, «120 дней» – 30 000 рублей и «60 дней» – 15 000 рублей. Получить деньги можно в любом банкомате. Суммы, превышающие обозначенные лимиты, облагаются комиссией.

- По картам «240 дней» и «120 дней» можно получить кэшбэк 10 % на определенные категории товаров. По карте «60 дней» – только 5 %. Перечень специальных категорий устанавливается банком и обновляется каждые три месяца.

С июля по сентябрь включительно повышенный кэшбэк начисляется за покупки в следующих категориях:

- фитнес-клубы;

- железнодорожные билеты и билеты на междугородние автобусы, в том числе купленные онлайн;

- товары для сада и дачи;

- АЗС.

- Размер кэшбэка ограничен. Для карт установлены следующие лимиты возврата денег: «240 дней» и «120 дней» – 1 000 рублей в месяц, «60 дней» – 500 рублей в месяц.

- За покупки товаров и услуг в категориях, не являющихся специальными, кэшбэк составляет 1 %.

- Покупка страховки не обязательна. Эксперты рекомендуют её не оформлять, так как это значительно увеличит базовые процентные ставки, но при этом никак не защитит клиента. Банк в любом случае вернет свои деньги.

- Штраф за внесение обязательного платежа с задержкой небольшой – всего 20 % годовых от просроченной суммы. Другие банки применяют к должникам более жесткие меры.

- Клиентам предоставляются услуги интернет-банкинга и мобильное приложение.

- Карта поддерживает Apple Pay, Google Pay и Pay Pass.

- Профессиональная служба поддержки.

- Карту привозит курьер на дом или по месту работы. Не нужно самостоятельно ехать в офис банка.

Несмотря на то, что продукты от «УБРиР» возглавляют рейтинг кредитных карт с льготным периодом в 2020 году, у них есть и недостатки. Остановимся на них подробнее:

- Очень высокие проценты за снятие наличных: «60 дней» — 49,9 %, «120 дней» — 52,9 %, а для «240 дней» — вообще 55,9 %.

- Значительная комиссия за снятие наличных сверх лимита — 5,99 % от суммы снятия, но не менее 500 рублей. Стоит отметить, что оплачивается даже снятие собственных средств, если клиент превысил лимит.

- На официальном сайте банка «УБРиР» можно заполнить только общие персональные данные. Более детальная информация передается в процессе телефонного разговора со специалистом. Заявка на карту рассматривается не так уж и быстро – в течение одного дня.

За просрочку обязательного платежа в размере 3% от задолженности банк применяет следующие санкции:

- Штраф в размере 20 % годовых от суммы обязательного платежа.

- Отправка сообщения в Бюро кредитных историй о наличии просрочки.

Если платеж не был внесен, пока длится льготный период, начисляется 30,5 % годовых на всю сумму задолженности в зависимости от того, когда была сделана каждая покупка. Грейс-период при этом аннулируется.

Подводя итог, следует сказать, что нет особого смысла в оформлении карты «60 дней». На рынке очень много аналогичных продуктов. А вот карты «120 дней» и «240 дней» уже достойны самого пристального внимания.

Оптимальным вариантом может стать карта «120 дней». У неё хороший льготный период и условия по бесплатному обслуживанию вполне реальные. Кредитная карта «120 дней» подойдет для постоянного использования.

«240 дней» подходит для тех случаев, когда нужен беспроцентный кредит на 8 месяцев. Условия по бесплатному обслуживанию трудновыполнимые, поэтому за пользование картой придется платить около 5 000 рублей в год. Это не очень удобно, если пользуешься картой постоянно и долгое время.

- Банк-эмитент – «Совкомбанк». Занимает 15-е место в рейтинге банков России.

- Кредитный лимит от 0,01 до 300 000 рублей.

- Льготный период от 1 до 12 месяцев.

- Процентная ставка за покупки:рассрочка.

- Процентная ставка за снятие наличных:рассрочка.

- Комиссия за снятие наличных 2,9 % + 290 рублей.

- Кэшбэк от 1 до 6 %.

- Годовое обслуживание карты бесплатно, включая SMS-уведомления

- Возможно оформление на официальном сайте halvаcаrd.ru

Второе место в рейтинге 2020 кредитных карт с льготным периодом, да ещё и с бесплатным обслуживанием, занимает «Халва». Это уникальный банковский продукт, долгое время не имевший аналогов на российском рынке. С его помощью «Совкомбанк» прорвался на лидирующие позиции в финансовой сфере.

«Халва» — это карта, благодаря которой при покупке товаров можно получить беспроцентную рассрочку на определенный срок.

Рассрочка погашается равными платежами в течение установленного периода времени. Все платежи привязываются к расчетной дате, поэтому выгодно совершать покупки сразу после неё. Тогда впереди будет максимальное количество дней до внесения первого платежа.

Средний период рассрочки – 3-4 месяца или 90-120 дней. За 299 рублей в месяц банк предоставляет своим клиентам опцию, благодаря которой можно разбить общую сумму задолженности на 12 равных частей и погашать их в течение года.

Стоит сказать, что «Халва» – не только карта рассрочки, но и дебетовая, то есть на ней можно хранить собственные средства и расплачиваться ими. В этом случае клиент получает кэшбэк до 6 % от суммы покупки и до 7,5 % годовых на ежемесячный остаток.

Чтобы оформить карту, заявитель должен быть в возрасте от 20 до 75 лет, проживать на территории РФ, иметь официальное трудоустройство (не менее 4-х месяцев на последнем месте) и постоянную прописку (не менее 4-х месяцев со дня регистрации).

- Длительный период рассрочки: в среднем 90-120 дней. На снятие наличных предоставляется рассрочка сроком 3 месяца.

- Большой перечень магазинов-партнеров – более 159 000 по всей России.

- Период рассрочки можно увеличить до 12 месяцев с помощью платного сервиса. Его стоимость составляет 299 рублей в месяц.

При общей сумме долга в пределах 60 000 рублей ежемесячный платёж составит 5 000 рублей.

При задолженности свыше 60 000 рублей ежемесячный платёж будет равен 1/12 части долга.

- Если клиент совершил покупку на 3 000 рублей в магазине, который дает рассрочку на 30-90 дней, то банк бесплатно добавит к ним ещё дополнительные 30 дней.

- «Халва» вместе с магазинами-партнерами часто устраивает акции, в ходе которых можно получить бесплатные дополнительные месяцы рассрочки. В среднем добавляется по 2-3 месяца, в отдельных случаях – до 18 месяцев.

- Можно совершать покупки в магазинах, которые не входят в список партнеров. За такие операции взимается комиссия: 2,9 % от суммы покупки плюс 290 рублей, а рассрочка предоставляется всего на 2 месяца.

- Карта полностью бесплатна.

- Кредитный лимит предоставляется до 350 000 рублей. Он зависит от уровня дохода, кредитной истории и размера обязательных платежей.

- Для онлайн-оформления карты нужен только паспорт. В офисе банка могут попросить предъявить справку о доходах.

- Кэшбэк на покупки у партнеров распределяется следующим образом: 6 % при оплате товаров с помощью Google Pay и Apple Pay, 2 % при оплате картой.

Среди партнёров, за покупки у которых начисляется кэшбэк до 6 %, такие компании, как «Пятёрочка», «Перекрёсток», Wildberries, OZON.ru, «М.Видео», Lamoda, «Эльдорадо», «Яндекс-Такси», «Яндекс-Еда», OZON.travel, OnewTwoTwip и многие другие. Весь список магазинов представлен на официальном сайте «Халвы».

Если товар привозит курьер и он оплачивается телефоном, то кэшбэк тоже будет равен 6 %. Пример – покупки в интернет-магазине «Ламода».

- За покупки в магазинах не из партнерского списка дается кэшбэк 2 %, если клиент рассчитывался с помощью мобильного платежа. При оплате картой начисляется 1 %.

- Акция «Любимая покупка» позволяет один раз в год вернуть 35 % от суммы одной покупки, сделанной у партнера и оплаченной телефоном. Максимальная сумма возврата составляет 5 000 рублей.

- Собственные средства, хранящиеся на «Халве», можно обналичивать без комиссии, но для этого нужно перевести карту в режим «Дебетовая». Делается это в личном кабинете на сайте или в мобильном приложении.

- Банк каждый месяц начисляет 6 % годовых на остаток по карте. Если было сделано 5 и более операций на сумму от 10 000 рублей, то ставка увеличивается до 7,5 %. Однако если клиент хранит на карте свыше 500 000 рублей собственных средств, то ставка так и останется 6 %.

- Обязательное страхование отсутствует.

- Наказание за просрочку обязательного платежа в меру суровое – штраф 590 рублей и пени в зависимости от типа задолженности.

- Наличие интернет-банкинга и мобильного приложения.

- Доступны сервисы Apple Pay, Google Pay и

- Получить карту можно как в офисе банка, так и с помощью курьера, который привезет её на дом.

- Высокий уровень службы поддержки.

Несмотря на то, что «Халва» находится в самом начале рейтинга кредитных карт с льготным периодом 2020, у неё есть ряд существенных минусов:

- Рассрочка от «Совкомбанка» — это несколько равных платежей, которые нужно внести до отчетной даты. У стандартных карт принцип работы немного другой. По ним можно оплачивать только проценты, не затрагивая при этом основную сумму долга.

- Финансирование рассрочек обеспечивают магазины-партнеры. Они могут отказать в предоставлении скидки, если товар оплачивается «Халвой».

- За снятие наличных берется 2,9 % от снятой суммы плюс 290 рублей. Деньги возвращаются тремя равными платежами в течение трех месяцев.

За просрочку платежа банк применяет санкции.

Если платеж не был сделан в срок, дается пять дополнительных дней для внесения средств. В противном случае банк применит следующие санкции:

- Единовременный штраф 590 рублей, если задолженность не больше 500 рублей.

- Пеня в размере 19 % годовых на общую задолженность: невнесённый платёж плюс сумма штрафа.

- Пеня в размере 36 % годовых на общую задолженность (невнесённый платёж плюс сумма штрафа), если на карте нет средств для оплаты штрафа в 590 рублей.

- Если просрочка вторая по счёту, то банк начисляет неустойку 1 % от суммы задолженности.

- Если просрочек три и более, то добавляется неустойка в размере 2 % от суммы задолженности.

- Сообщение в Бюро кредитных историй о наличии просрочки.

- Банк-эмитент «Альфа-Банк» занимает 6-е место в рейтинге банков России.

- Кредитный лимит до 500 000 рублей.

- Льготный период 100 дней.

- Процентная ставка за покупки от 11,9 до 39,9 %.

- Процентная ставка за снятие наличных от 11,9 до 39,9 %.

- Комиссия за снятие наличных: до 50 000 рублей — бесплатно, свыше 50 000 рублей — 5,9 % или минимум 500 рублей.

- Кэшбэк отсутствует.

- Стоимость годового обслуживание – 1 898 рублей. Включает в себя услугу смс-информирования.

- Оформление карты возможно на официальном сайте банка аlfаbаnk.ru.

«100 дней» от «Альфа-Банка» замыкает тройку лидеров в рейтинге кредитных карт с льготным периодом 2020. На сегодняшний день это один из самых рекламируемых кредитных продуктов.

К преимуществам карты, на которые делается акцент при её продвижении, можно отнести длительный льготный период. Он распространяется и на оплату покупок, и на снятие наличных. В дополнение к этому отсутствует комиссия за снятие денег, если сумма не превышает 50 000 рублей.

«100 дней» выдается гражданам, достигшим 21 года и проживающим в населенных пунктах, в которых есть офисы «Альфа-Банка». Стаж на последнем месте работы должен быть не менее трех месяцев. Для оформления карты потребуется только паспорт. Справка о доходах по форме 2-НДФЛ нужна в том случае, если клиент хочет получить лимит выше 100 000 рублей.

Источник https://awayne.biz/luchshie-kreditnye-karty/

Источник https://creditom.ru/credit-cards/rating

Источник https://www.papabankir.ru/banki/rejting-kreditnykh-kart-s-lgotnym-periodom/

Источник