Плюсы и минусы кредитных карт

В этой статье мы собрали полезную информацию для держателей кредиток и рассказали, может ли она стать выгодной.

Кредитная карта может помочь в экстренной ситуации, но пользоваться ли ей постоянно — решать вам

Кредитная карта может помочь в экстренной ситуации, но пользоваться ли ей постоянно — решать вам

Опыт пользователей кредитных карт бывает позитивным и негативным из-за того, что преимущества и недостатки выясняются на практике. Иногда это плохо сказывается на впечатлениях и кошельке. Разберемся вместе во всех нюансах.

Плюсы кредитных карт

Кредитка или карта рассрочки выполняет роль «финансовой подушки». Резервный источник денежных средств способен быстро закрыть потребности, которые не были запланированы. Есть несколько функциональных плюсов у кредитных карт.

Кредитный лимит

В отличие от потребительского займа, деньги, которые держатель возвращает на счет, могут быть многократно использованы. При таких условиях заемщик экономит время на рассмотрение кредитных заявок и может получить средства в короткий срок.

Льготный период

На рынке кредитных карт представлены разные грейс-периоды. Некоторые банки предлагают в среднем 90-100 дней без процентов. При оплате кредиткой можно избежать переплаты, если не нарушать сроки и вносить ежемесячный минимальный платеж.

Карты рассрочки работают иначе. Беспроцентный период действует в рамках партнерской сети и достигает 24 месяцев – 730 дней. На рынке представлено несколько систем рассрочки в том числе на базе кредитных карт, но самая большая партнерская сеть у «Халвы» от Совкомбанка, к ее системе подключены более 240 000 организаций.

Как избежать просрочек – совет от держателя карты рассрочки «Халва» Ивана Корниенко:

«Были случаи, когда я не успевал внести деньги на Халву в срок, тогда в мобильном приложении Совкомбанка увидел функцию «Минимальный платеж*». Некоторое время я платил 200 с чем-то рублей и вернулся к стандартному платежу, как только появилась финансовая возможность».

* Ежемесячный платеж по «Халве» можно снизить до 1/18 задолженности за небольшую комиссию 2,9%+290 рублей, которая будет включена в следующий месяц.

Удобно, когда в мобильном приложении можно настроить нужные функции под себя

Удобно, когда в мобильном приложении можно настроить нужные функции под себя

Замена потребительского кредита

Отдельный плюс — начисление комиссии только на израсходованную часть средств, а не на весь лимит.

В отличие от потребительских кредитов карты предлагают дополнительные программы лояльности. Среди них встречаются: повышенный кэшбэк, скидки в магазинах, увеличенный беспроцентный период внутри партнерской сети, скидки и специальные условия по другим продуктам за использование кредитки.

Как получить +1% к ставке по вкладу – опыт пользователя карты рассрочки «Халва» Маргариты Гусаковой:

«Я пользовалась Халвой – получала на нее пенсию, расплачивалась ей в магазине и брала деньги в рассрочку из лимита, который дал банк. Позже оказалось, что я выполняю правило по количеству покупок по Халве. Менеджер сказал, что теперь процентную ставку по моему вкладу можно увеличить на 1%. В Совкомбанке и так были одни из лучших ставок по вкладам, а с увеличением ставки на 1% у меня теперь самая большая ставка по сравнению с другими предложениями».

Минусы кредитных карт

Процентная ставка

Главный минус: за нарушение льготного периода банк начисляет проценты, тогда клиент выходит на переплату. В некоторых случаях процентная ставка вырастает до 40%.

Здесь кредитка уступает не только потребительскому кредитованию, где процент один и тот же на протяжении срока, но и картам рассрочки – по Халве можно снизить ежемесячный платеж в 18 раз, а проценты за просрочку начисляются не сразу.

Плата за обслуживание и выпуск

Многие банки предлагают кредитки с бесплатным выпуском и годовым обслуживанием. Иногда плата не взимается только первый год, а со второго действует стандартный тариф. Из-за незапланированных списаний появляется риск выйти на просрочку.

Штрафы за просрочку

В разных банках предусмотрен свой размер взыскания за неисполнение обязательств, в среднем он достигает 0,5% за каждый день просрочки. Бывают и дополнительные разовые штрафы за неисполнение договора.

Важно:

Просрочки отражаются в кредитной истории и могут существенно снизить ваш рейтинг. В будущем это может повлиять на оформление крупных ссуд – ипотеки, автокредита и т.д.

Нельзя хранить собственные средства

Кредитки не хранят деньги, это ограничение в покупках с частичным использованием кредитного лимита. У Халвы есть два режима: «Свои» и «Заемные». В настройках можно настроить порядок списания при оплате и использовать оба источника средств в рамках одной карты.

Когда стоит брать кредитную карту

Использовать кредитку на регулярной основе – не самая лучшая идея. В качестве ежедневного финансового помощника лучше подойдет Халва.

Можно применить длительный беспроцентный период у 240 тысяч партнеров, получать кэшбэк, процент на остаток и оплачивать покупки с частичным использованием кредитного лимита.

Для каких целей удобно пользоваться кредитными картами:

- Для бронирования гостиниц и покупки авиабилетов.

При планировании отпуска или деловой поездки часто приходится бронировать жилье заранее. В этом случае кредитка или Халва могут спасти от преждевременных трат, высвободив средства личного бюджета на более актуальные нужды.

Кредитная карта берет на себя заботу об оплате билетов в отпуск, а вы можете подумать о более приятных вещах

Кредитная карта берет на себя заботу об оплате билетов в отпуск, а вы можете подумать о более приятных вещах

- Для непредвиденных ситуаций.

В системе Халвы предусмотрены опции, позволяющие сделать платеж удобнее, рассрочку продолжительнее, а выгоду – выше. Чтобы не усложнять и так непростую финансовую ситуацию, лучше отказаться от классических кредиток и их непрозрачных условий.

- Для формирования кредитной истории.

Для выдачи ссуды банк изучает кредитную историю. Рейтинг заемщика влияет на шансы одобрения и условия по выдаче займа: процентную ставку, максимальную сумму, срок.

Чем лучше кредитная история, тем проще получить займ на выгодных условиях. Кредитки и Халва помогут создать фундамент для будущих отношений с банком.

- Для получения выгоды.

Совершать покупки по карте рассрочки выгоднее, так как в партнерской сети могут действовать специальные акции, повышенный кэшбэк и скидки.

Как получить кредитную карту

Подать заявку можно:

— в мобильном приложении;

— в офисе обслуживания;

— в контактном центре.

Халву можно оформить по ссылке и любым удобным способом: получить на руки курьером или в офисах обслуживания.

Совет от банка:

Кредитки не прощают нарушений финансовой дисциплины, поэтому могут стать как другом, так и врагом. Сейчас на рынке предложено много вариантов, ориентированных на разные запросы клиентов. Не все банки предлагают прозрачные условия, поэтому до оформления заявки изучите альтернативные продукты.

Какую кредитную карту взять

Выбрать удачную кредитку – дело непростое. Изучая предложения банков, заёмщик часто испытывает ощущение, что рекламные предложения как будто везде одинаковые, неизменно заманчивые снаружи, а на деле его поджидают совершенно иные условия и подводные камни при использовании.

Ниже мы разберёмся, на что обращать внимание в предложениях банков, в каком банке лучше взять кредитную карту, и какие хитрости могут быть заложены банком в условия предоставления карты.

Беспроцентный период

При выборе того, в каком банке взять кредитку, первым делом вы должны обращать внимание на то, какой беспроцентный период предлагается держателю данного продукта.

Льготный срок использования действительно важнее процентной ставки, потому что залог самого успешного и выгодного использования кредитки – это гасить долг до того, как на него начнут капать проценты.

Чаще всего банки предлагают 50-60 дней без начисления процентов. Есть и карты-рекордсмены – например, УБРиР «120 дней без процентов», Райффайзенбанк «110 дней», Альфа-Банк «100 дней без процентов».

Здесь нас ждёт первый подвох. «120 дней без процентов» и «До 120 дней без процентов» — это совершенно разные вещи. В первом случае вы получаете действительно фиксированные 120 дней без выплаты процентов, а во втором случае беспроцентный период может оказаться каким угодно, в зависимости от решения банка.

К сожалению, выбирая, в каком банке можно взять кредитную карту, вы столкнётесь с тем, что в большинстве случаев в условиях прописано как раз «до N дней». В таком случае, одобренный лично вам беспроцентный период вы узнаете только после подачи заявки.

Старайтесь совершать покупки в рамках этого периода. Например, вам одобрили очень маленький срок – 15 дней.

Значит, выбирайте дату покупки так, чтобы в эти 15 дней или как можно скорее после них вам перечислили зарплату или аванс, и вы сумели погасить долг как можно скорее.

Оформить кредитную карту Tinkoff за 4 шага

Процентная ставка

Размер процентной ставки тоже существенно влияет на то, какую кредитную карту взять. Как ни крути, а укладываться в беспроцентный период получается далеко не всегда.

Обычно процент по кредитке несколько выше процента по потребительскому кредитованию.

Делается это потому, что для оформления кредитной карты банк запрашивает меньше документов и склонен чаще давать одобрение, тем самым повышая свои риски. Раз выше риск, значит, закладывается более высокая прибыль, чтобы этот риск оправдать.

В среднем придётся уплачивать 20-30% годовых за пользование заёмными средствами. В этот диапазон укладываются предложения основных известных банков – Сбербанка, ВТБ, РСХБ и многих других.

Однако есть и те, которые привлекают своей низкой ставкой – например, Альфа-Банк, где ставка по кредитке начинается от 14,99%.

Опять-таки, здесь важно обращать внимание на слово «от». Если ставка в Альфа-Банке начинается от 14,99%, это ещё не значат, что вам тоже одобрят кредитку с 14,99% годовых.

Если открыть на официальном сайте банка информацию о полной стоимости кредита, то выясняется, что максимальное значение ставки – 32,808% годовых.

Здесь тоже нужно подавать заявку и узнавать ставку, которую банк предложит конкретно вам. Важно не попасться в психологическую ловушку и не согласиться на то предложение, которое вам одобрил первый же банк.

Если условия использования вам не подходят, лучше продолжайте искать альтернативу, а не взваливайте на себя ссуду по некомфортным для вас условиям.

Кредитный лимит

При анализе вариантов, в каком банке можно оформить кредитную карту, лимит ссуды, пожалуй, относится к факторам с наибольшим разбросом.

- есть банки с небольшим лимитом – Ренессанс Кредит (200 тыс.), Сбербанк (300 тыс.), УБРиР (300 тыс.);

- есть банки со средним лимитом – Райффайзенбанк (600 тыс.), Альфа-Банк (500 тыс.);

- есть банки, готовые предложить действительно крупные лимиты по кредиткам – ВТБ, Россельхозбанк (до 1 млн. руб.).

Разумеется, лимит по вашей кредитке будет определяться:

- Вашим уровнем доходов.

- Вашей кредитной историей.

- Имеющейся кредитной нагрузкой.

Однако даже если вы имеете высокий белый доход и можете позволить себе крупный долг по кредитке, обращайте внимание на карточки с высокими лимитами, чтобы иметь возможность совершать дорогостоящие покупки.

Если условиями карты не предусмотрен лимит выше определённой суммы, его не поднимут даже для очень привлекательного и надёжного заёмщика – придётся подбирать карточку в другом банке.

Прочие бонусы

Дополнительные бонусы – это не основной фактор при принятии решения о выборе, в каком банке оформлять кредитку. Скорее, приятная «плюшка» вдобавок к стандартным условиям.

Вот что можно посоветовать будущим держателям кредиток в этом отношении:

Обязательно посмотрите предложения кредитных карт в том банке, на карту которого вы получаете заработную плату, или где раньше брали кредит – для своих клиентов очень часто бывают выгодные условия.

Если вы путешествуете хотя бы раз в год, обратите внимание на карты, позволяющие накапливать мили, которые потом можно обменивать на билеты и бронь отелей.

Если вы планируете активно платить кредиткой за покупки, присмотритесь к тем картам, которые имеют кэшбэк – например, Мультикарта ВТБ, где даже можно выбрать, в какой категории вы хотите получать бонусы.

Обязательно смотрите, предусмотрен ли по карте обязательных ежемесячный платёж, и если да, то в каком размере.

Если же ничто из перечисленного не имеет для вас весомого значения и не помогло склониться к той или иной карте, возможно, вас заинтересуют благотворительные кредитки – например, карта, выпущенная Сбербанком совместно с фондом «Подари жизнь».

Часть процентов и платы за обслуживание будет перечисляться в благотворительный фонд. Аналогичные предложения есть и в ряде других банков.

Предложения крупнейших банков

| Эмитент | Название | Беспроцентный период | Процентная ставка | Кредитный лимит | Прочее | |

| 1 | Сбербанк | Классическая | До 50 дней | 23,9-27,9% | До 300 тыс. | Есть услуга «Автопогашение» |

| 2 | ВТБ | Мультикарта | 101 день | 26% | От 10 тыс. до 1 млн. руб. | Есть кэшбек, проценты на остаток собственных средств |

| 3 | Альфа-Банк | 100 дней без процентов | 100 дней | от 14,99% | до 750 тыс. | Ежемесячный мин. платеж — 3-10% от суммы долга (мин. 300 руб.) |

| 4 | Райффайзенбанк | 110 дней | 110 дней | 29-32% | До 600 тыс. | Дополнительные скидки в магазинах-партнёрах |

| 5 | Россельхозбанк | Кредитная карта со льготным периодом | До 55 дней | от 21,9% | До 1 млн. руб. | Бесплатное снятие наличных в теч. первых 3 месяцев |

| 6 | Ренессанс Кредит | Кредитная карта | До 55 дней | 19,9% | до 200 тыс. | Бонусная программа от банка |

| 7 | УБРиР | 120 дней без процентов | До 120 дней | 29% или 31% | До 300 тыс. | Кэшбек 1% на покупки |

Перед обращением в банковское учреждение рекомендуем ознакомиться с полной информацией о тарифе на официальном сайте финансового учреждения.

Какие кредитные карты легче всего получить?

Где проще всего получить кредитную карту? И в какой банк идти?

Вопрос, конечно, интересный (с). Потому что найти ответ не так легко :).

Банки, понятное дело, не расскажут — у них такая информация держится в строгом секрете. Да и кому нужна репутация «раздают кредитки направо и налево»?

Лидеры мнений в соцсетях и мессенджерах — даже не надейтесь. Они назовут «самой легкой» ту карту, которую хотят вам впарить.

Подавать заявку наудачу сразу в десяток организаций — верный способ заработать «чёрную метку» в виде постоянных отказов.

Что делать? Начнём с того, что почитаем отзывы — т.е. узнаем у тех, кто уже успешно решил эту проблему и легко получил кредитку.

Итак — где и как народ оформляет заявки на «легкие» кредитки?

Как всё это работает? Вот несколько историй на тему от простых людей:

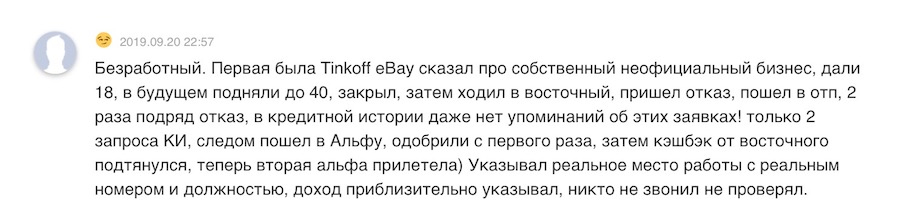

… Безработный парень взял — и получил кредитки от «Тинькофф» и «Альфа-Банка»? Как ему это удалось? Да очень просто — ему поверили на слово:

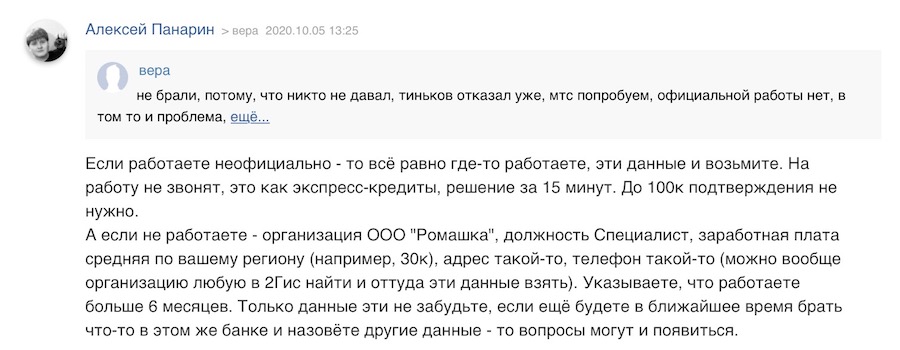

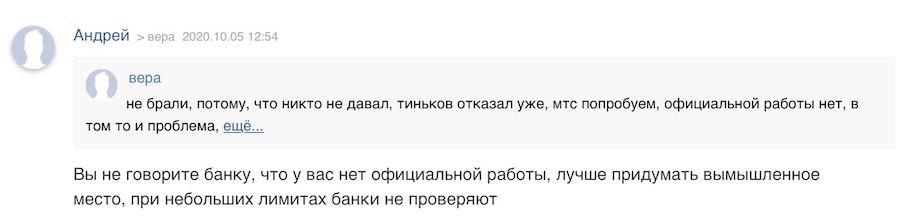

А здесь пользователи напрямую предлагают… немного слукавить в анкете, скажем так :). И ведь не поспоришь — хорошо известно, что небольшие заявки не проверяют:

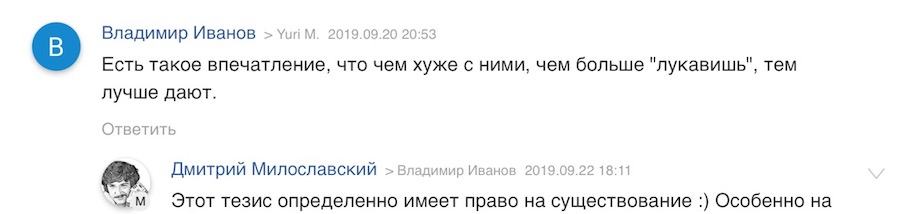

Известный финблогер Дмитрий Милославский подтверждает — информация абсолютно правдива:

Честно — мы не поддерживаем такие методы и вам не рекомендуем. Но — решение, конечно, за вами.

А теперь — на какой банк ориентироваться?

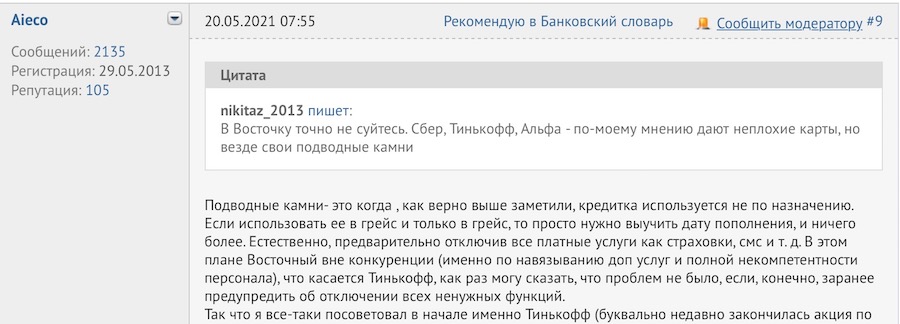

Вот юзер не рекомендует идти в «Восточный». Лучше в «Тинькофф» — вариант поинтереснее:

Кстати, «Восточный» уже продали. Новый владелец — «Совкомбанк» — принял решение уничтожить старый бренд. Так что делать там в любом случае нечего.

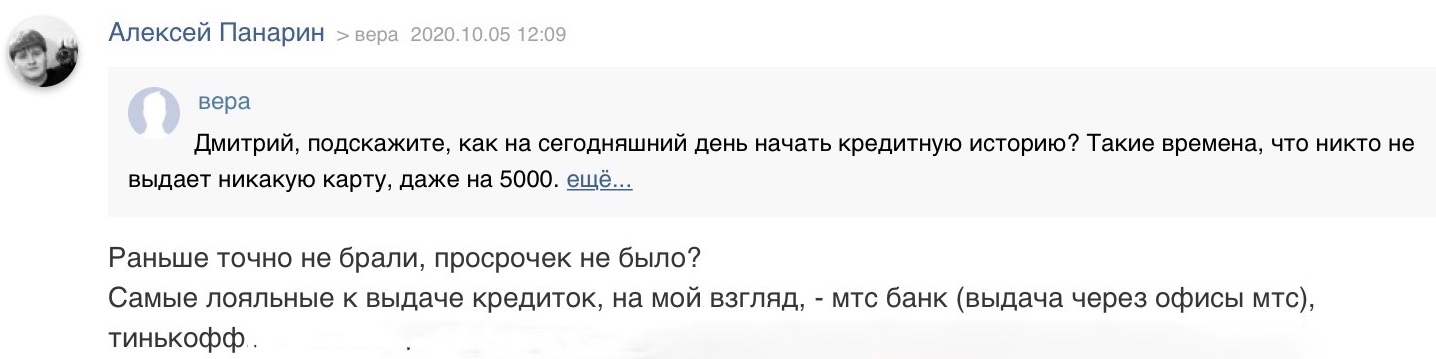

Ещё совет. Если кредитов и кредиток у вас не было — опытный в таких делах пользователь рекомендует «Тинькофф» и «МТС-Банк». В целом он считает их «самыми лояльными к выдаче кредиток»:

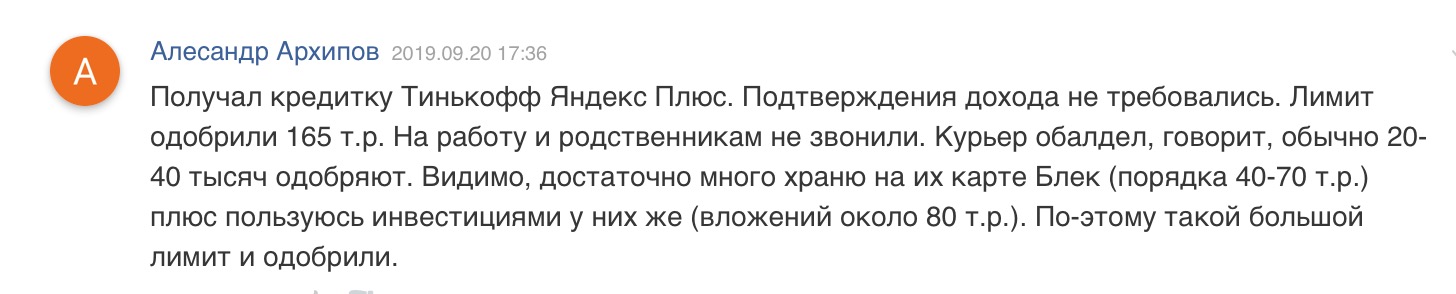

А вот Александр получил кредитку с неожиданно большим лимитом — наверное, потому, что (сам того не зная) предварительно подготовился как следует:

Да-да, вот это банки очень любят — « сначала оформи у нас дебетовую карточку, мы на тебя посмотрим, а там и кредитную предложим… «

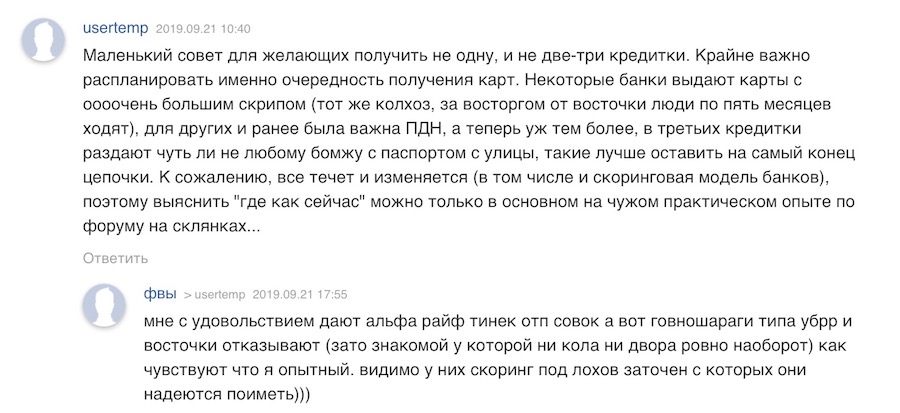

Ещё один бывалый товарищ подсказывает начинающим заемщикам — банки бывают разные, и большинству стоит начинать не с малоизвестных, а как раз с самых крупных — тех же «Альфы», «Тинькофф-Банка» и «Райффайзена»:

Кстати — «Райффайзенбанк» я бы оставил на крайний случай. Почему? Вот выдержка из одного внутреннего документа этого замечательного (без иронии!) банка:

Подведём промежуточный итог:

- Судя по отзывам, кредитку легче всего получить в крупных банках — «Тинькофф», «Альфа», «Райффайзен», «МТС»;

- В идеале — хорошо бы подготовиться. Банки любят клиентов, которых знают — т.е. тех, кто пользуется их же дебетовой картой.

- Опыт показывает, что тактика «немного приукрасить действительность» повышает шансы на одобрение :).

… Теперь — давайте рассмотрим самые интересные кредитки от тех банков, что упоминали пользователи:

Tinkoff Platinum («Тинькофф-Банк»)

Здесь наш союзник — стратегия развития «Тинькофф-Банка». Детище Олега Тинькова хочет стать банком №2 в России по сле «Сбера» — а потому сверхактивно выдаёт кредиты и кредитные карты. В результате — нередко их получают временно безработные граждане, молодые люди без кредитной истории и те, кто уже успел её испортить.

Здесь наш союзник — стратегия развития «Тинькофф-Банка». Детище Олега Тинькова хочет стать банком №2 в России по сле «Сбера» — а потому сверхактивно выдаёт кредиты и кредитные карты. В результате — нередко их получают временно безработные граждане, молодые люди без кредитной истории и те, кто уже успел её испортить.

Самая популярная кредитка банка — «Тинькофф Платинум».

Чем она хороша?

- Есть рефинансирование кредиток в других банках — переводите баланс на «проблемную» карточку и 120 дней не платите проценты. Важно: перевод делает только сотрудник «Тинькофф-Банка»;

- Кэшбэк — 1% на все покупки и от 3 до 30% по спецпредложениям. Бонусные баллы обмениваются на ж/д билеты или идут на компенсацию чеков из кафе / ресторанов.

- Льготный период на покупки — до 55 дней;

- Стоимость обслуживания — 590 руб./год. Если за год ни разу не воспользовались — платить не придется.

- Льготный период маловат — конкуренты уже выдают кредитки с грейс-периодом в 100 дней и даже больше.

- Снятие наличных — платное и со штрафами.

- «Урезанный» кэшбэк — не получится просто взять и вывести деньги на счёт.

- Есть плата за обслуживание.

Что в итоге? Именно как кредитка «Платинум», конечно, вариант не №1 — ниже вы найдёте карты от конкурентов с более привлекательными характеристиками.

Но — если вам просто нужны деньги…

Шанс на успех здесь — один из самых высоких.

И да, здесь есть рефинансирование — люди нередко берут карту именно из-за него, чтобы решить вопрос с имеющей кредиткой.

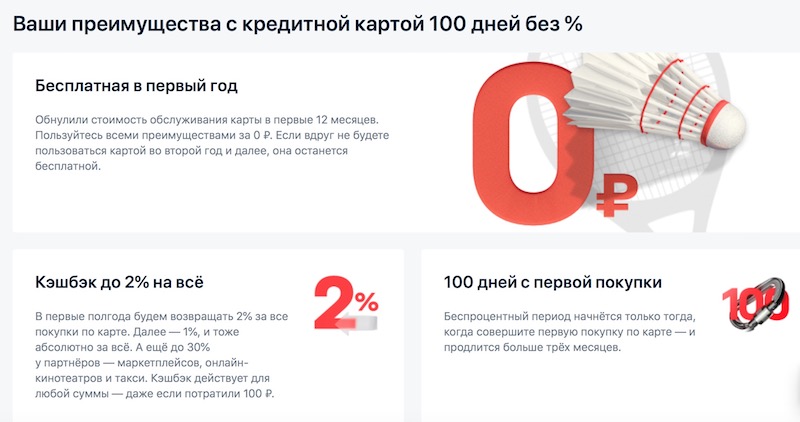

100 дней без % («Альфа-Банк»)

Гораздо более интересный вариант — это кредитка «100 дней без %» от «Альфа-Банка».

Главная «фишка» карты — рассрочка до 100 дней без процентов.

Но важно даже не это — а то, что льготный период действует на все ключевые операции!

- И на покупки,

- И на снятие наличных (до 50 000 рублей в месяц),

- И даже на переводы (тоже до 50 000 руб. / мес.).

Это просто фантастика! Почему? Часто кредитку берут для того, чтобы просто её обналичить и решить свои проблемы.

… И сразу получают новые — например, тот же «Тинькофф» за обналичку или перевод сразу штрафует на 2,9% от суммы снятия + 290 рублей + до 49,9% годовых.

А «Альфа-Банк» даст вам рассрочку на 3,5 месяца.

На самом деле, предложение по-настоящему уникальное — чаще всего банки ведут себя скорее как «Тинькофф», т.е. пытаются заработать на снятии наличных или переводах. Так что — пользуйтесь «аттракционом невиданной щедрости» , пока банк не одумался и не прикрыл лавочку :).

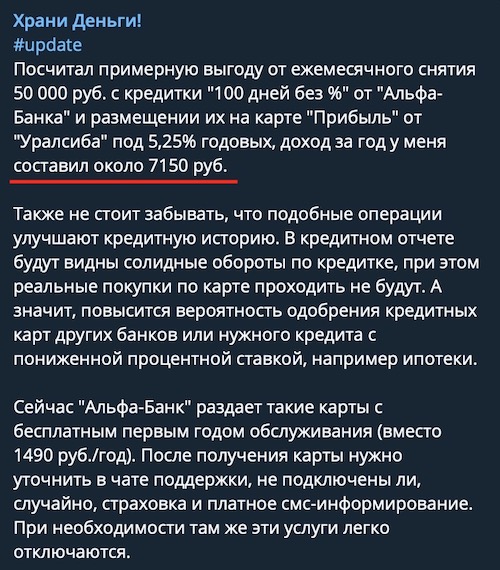

… Также по карте есть возможность заработать. Как? Просто снимаете разрешённые 50 000 руб./мес. и кладёте их на дебетовую карту с высоким % на остаток. Так можно заработать до 7 тысяч рублей:

Единственный серьезный минус карты «100 дней без процентов» — обслуживание здесь будет подороже, 1 490 рублей в год. С другой стороны — если представить, на сколько больше придётся заплатить без 100-дневной рассрочки, то сумма уже не кажется большой.

Внимание, акция! «Альфа-Банк» предлагает бесплатное обслуживание карты в 1-й год и кэшбэк 2% за все покупки в первые шесть месяцев (далее — 1%):

Выводы: у «Альфы» получилась очень удобная кредитка — никто на рынке не предлагает рассрочку до 100 дней на все операции.

При этом карта уже давно принадлежит к числу «легко получаемых» — я, например, оформлял её в 2012 году, когда не было ни доходов, ни стажа.

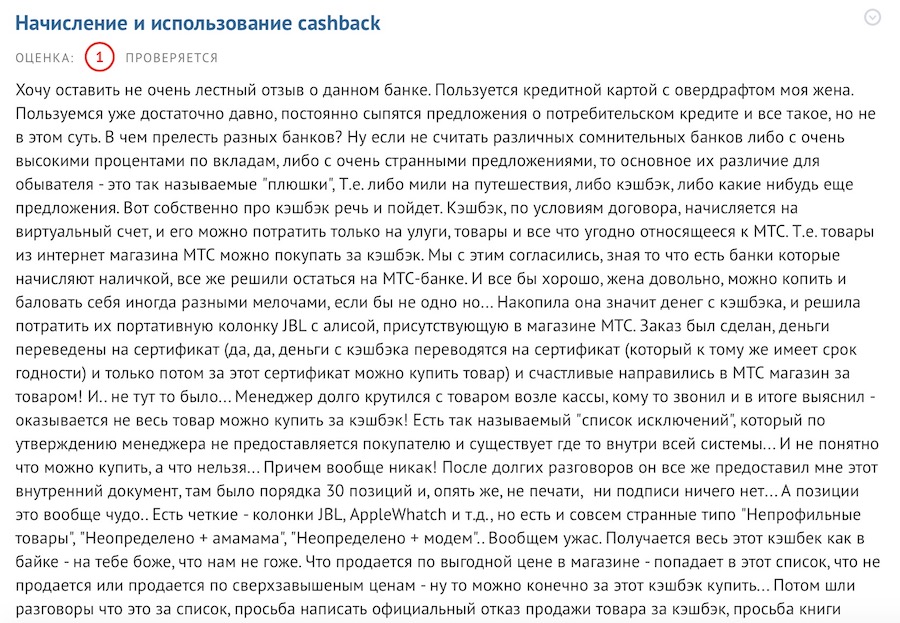

MTS Cashback ( «МТС-Банк»)

Как уже упоминалось, «МТС-Банк» наряду с «Тинькофф» — один из самых лояльных к претендентам на «лёгкие» кредитки.

Самая популярная кредитка банка — МТС Кэшбэк.

Чем хороша?

- Льготный период до 111 дней. Правда, распространяется он только на покупки.

- Ещё карту очень легко получить — её выдадут в любом салоне МТС.

Что ещё? Другой весомый плюс — кэшбэк 5% в отдельных категориях. Они меняются раз в несколько месяцев. Сейчас повышенный возврат дают за покупки в магазинах одежды, детских товаров и доставку еды. За все остальные траты тоже дают «кашу» — правда, всего 1%.

Правда, есть момент — бонусы можно потратить только на покупки в салонах-магазинах МТС. Но и тут всё сложно — что-то за бонусы купить можно, а что-то — нет:

Главный минус — чтобы получить бесплатное обслуживание, придется ежемесячно тратить по карточке минимум 8 000 рублей. Если не выполнить условие — взимается абонентская плата (99 руб. / мес.).

Также не стоит рассчитывать на быстрое и качественное обслуживание как в «Тинькофф-Банке» — сотрудники салонов сотовой связи обычно некомпетентны даже в таких вопросах, как закрытие карты. Что уж говорить об остальном… :).

Выводы: Кредитная карта от «МТС-Банка» хороша тем, что её легко получить. И рассрочкой до 111 дней, конечно :). Также кому-то подойдут категории кэшбэка.

Но и минусов здесь тоже хватает — грейс-период не действует на снятие наличных и переводы, плюс очевидны проблемы с обслуживанием. Так что перед нами — точно не первый номер.

Источник https://sovcombank.ru/blog/krediti/plyusi-i-minusi-kreditnih-kart

Источник https://money-credits.ru/karty-bankov/kreditnye-karty/v-kakom-banke-luchshe-vzyat-kreditnuyu-kartu/

Источник http://polezner.ru/kakie-kreditnye-karty-legche-vsego-poluchit-top-3/

Источник