Кредит с плохой историей и просрочками

Мы рассматриваем каждого клиента индивидуально и поэтому у Вас есть возможность получить кредит наличными с плохой кредитной историей на максимально выгодных условиях.

Без справок и поручителей

Для оформления кредита с испорченной кредитной историей не требуется справок о доходах и привлечение третьих лиц для поручительства.

Финансовое оздоровление

При получении кредита с плохой кредитной историей, у Вас появляется возможность положительно повлиять на скоринг и кредитную историю, чтобы в дальнейшем получить кредит на более выгодных условиях.

Быстрое решение

Заявки рассматриваются в течение 15 минут. На крупную сумму Вы получите ответ с решением по Вашей заявке в течении двух рабочих дней.

Рассчитать кредит с плохой историей и просрочками

Переплата по кредиту:

Как оформить кредит с плохой историей и действующими просрочками?

Отправьте электронное письмо:

info@binkor.ru

Позвоните по телефону:

+7 (495) 212-12-25

Закажите обратный звонок

С Вами свяжутся в удобное время

В офисе по адресу:

Москва, Овчинниковская наб., д. 20, стр. 1, БЦ «Central City Tower»

Жизнь редко кого балует идеальным течением, и у любого могут возникнуть задолженности по заёмным платежам, ведь бывают форс-мажорные ситуации или обычный просчет с уровнем доходов. И вот уже вы ужали по минимуму ваши расходы, но все равно не тянете выплаты по займам, и следующим этапом становится плохая кредитная история и сложности с получением новых кредитов наличными. Можно ли вернуться в зону финансового комфорта и взять кредит с плохой историей и просрочками? Да, это реально!

Что такое просрочки и какими они бывают

Если вы неверно рассчитали свои силы и столкнулись со сложностями при погашении займов, то вас неминуемо накроет лавиной просрочек и, как следствие, штрафов и негативных пометок в кредитном досье. С каждым месяцем ситуация становится все напряженней, финансовые проблемы никуда не уходят, а плохая история не дает возможности разобраться с ситуацией и исправить ее.

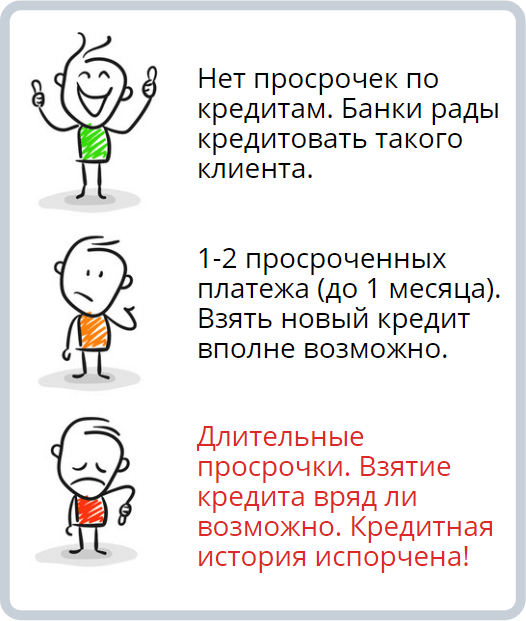

Какими бывают просрочки по займам?

Они различаются по числу пропущенных дней от даты планового платежа по кредиту:

- незначительная просрочка – от 1 до 3 дней. Обычно не влечет за собой никакого наказания, лишь небольшой штраф, не отмечается в досье;

- ситуативная просрочка – от 10 до 30 дней просроченного платежа по уважительной причине (болезнь, невыплата заработной платы и т.п.). О такой ситуации можно предупредить банк заранее, избежав штрафов и не испортив досье заемщика;

- проблемная просрочка – от 1 до 3 месяцев, при этом клиент не выходит на контакт с кредитным отделом банка, не отвечает на звонки, и банк может передать информацию о таком кредите коллекторам либо внутренней службе взыскания долгов. Такая просрочка отражается в кредитной истории и основательно ее портит;

- долгосрочная просрочка – более 3 месяцев неплатежей. Банк взыскивает задолженность самостоятельно, с помощью коллекторских фирм или судебных исков. Это основная причина негативных досье, после чего практически невозможно получить кредит с плохой историей и просрочками.

Как и где формируется плохая история

История займов на каждого заемщика формируется и хранится 10-15 лет в Бюро кредитных историй. Она содержит записи обо всех займах и долгах, которые гражданин РФ, имеющий право на получение кредитов, оформлял и оплачивал. В кредитном досье есть информация личного характера, контакты и число обращений с заявками на кредит наличными или на карту, одобрений и отказов по ним, об условиях выполнения банковских договоров, просрочках, рефинансировании либо реструктуризации кредитов, непогашенных займах и т. д. В России несколько БКИ, но, если вы желаете получить информацию о своей кредитной истории и вписанных туда просрочках, то можете один раз в год сделать это бесплатно, отправив запрос в НБКИ.

При любом обращении в банк или кредитную организацию по поводу кредитования клиент проходит скоринговую проверку по данным БКИ. Потому с проблемным, плохим досье рискованно метаться в поисках нужной суммы наличных по всем финансовым организациям, ведь каждый отказ (а он во многих банках неизбежен в случае проблемных просрочек) в ответ на запрос мгновенно ухудшает вашу кредитный скоринг. Чтобы вздохнуть спокойно и вновь перейти в разряд платежеспособных клиентов, нужны новые займы и положительные записи об их погашении. Соответственно, нужна именно та организация, которая ценит любых обратившихся клиентов и готова работать даже с теми, кто хочет исправить свои прежние ошибки и надеется взять заём.

Как получить кредит с плохой историей и просрочками?

Банк финансовых решений «Бинкор» предлагает клиентам индивидуальные решения по каждой заявке в Москве и области. Даже при наличии плохого досье возможность получить максимально выгодный кредит на специальных условиях есть всегда. На кредит с активной просрочкой процентная ставка составит от 17,9%, а сумма кредитования стартует с 300 тысяч рублей и доходит до 5 миллионов рублей, при этом срок займа ощутимо большой – до 5 лет. Кредит предоставляется нецелевой, то есть «Бинкор» не интересуется, на что вы потратите полученные наличные средства.

Заемщик, который претендует на кредит с плохой историей и просрочками, должен быть гражданином РФ в возрасте от 21 до 85 лет и иметь постоянную регистрацию в стране. Для оформления договора займа достаточно всего двух документов – паспорт и водительское удостоверение, СНИЛС или загранпаспорт на выбор. Никаких справок, подтверждающих официальный доход и официальное трудоустройство, не нужно, точно также Банк финансовых решений «Бинкор» готов работать с клиентами с испорченным кредитным досье без поручительства третьих лиц.

Чем выгоден такой кредит? Полным финансовым оздоровлением: открыть новый заём, имея плохое досье и непогашенные активные долги – это самый важный шаг на пути к положительным переменам в вашей сложной кредитной истории.

Любые вопросы на тему оформления кредита с плохой историей и действующими просрочками вы можете задать нашим сотрудникам. Оставьте заявку на обратный звонок и в удобное для вас время обсудите с представителем «Бинкор» все нюансы.

Куда обратиться, чтобы взять кредит с просрочками (открытыми и допущенными ранее)?

Банки, где взять кредит (или кредитную карту) с просрочками вполне реально. Оставить онлайн-заявку. Последствия возникших просроченных платежей.

Банки и их кредитные предложения, по которым деньги выдаются и с наличием просроченной задолженности

Какие бывают просрочки по кредитам

Просрочка по кредиту – это пропуск даты очередного внесения платежа в банк (который нужно было внести в соответствии с графиком кредитных платежей). Несоблюдение сроков оплаты банковских ссуд приводит к снижению кредитного рейтинга заёмщика и ухудшению его кредитной истории.

Виды просрочек:

- Краткосрочная (ситуационная). Как правило, сюда относят разовую задолженность по долговым обязательствам, сроком от 3 до 30 дней, возникшую в силу непредвиденных обстоятельств. Причины её возникновения: болезнь заёмщика, задержали зарплату, неожиданные финансовые расходы и др. Если вы решите взять новый кредит, имея данный вид просрочки, большинство банков не обратят на неё внимание.

- Длительная просрочка. Самая проблемная. Кредитные долги, срок которых превышает 30 дней (задержка более 1 календарного месяца). Банки относят её к намеренному уклонению физлица от своих кредитных обязательств. Последствия для заёмщика: если вы просрочили платёж по кредиту и долго не погашали задолженность, оформить новую ссуду будет проблематично. Особенно если было несколько задержек более 1 месяца. Банки причисляют подобных клиентов к лицам с плохой кредитной историей.

- Техническая. Возникает из-за сбоев эквайринга (обмена информацией между банковскими организациями и запоздалого проведения платежа по кредиту). Для заёмщика также не сулит ничего хорошего: банк, скорее всего, засчитает эту задержку как возникшую по вине кредитоплательщика. А также начислит штраф и пени.

Первые два типа заёмных просрочек полностью зависят от платёжной дисциплины клиента. Задолженность, возникшая по техническим причинам – чаще всего не обуславливается его действиями. Её можно избежать, для этого:

- Оплату по кредиту вносите заранее – за несколько рабочих дней до даты, указанной в графике платежей.

- Используйте СМС-информирование, платите через интернет-банкинг.

- Периодически проверяйте состояние кредитного счёта.

- Сохраняйте платёжные квитанции.

Допустили просрочку по взятому кредиту. Какие могут быть последствия?

- Просрочили очередной платёж по кредиту в банк, не внесли очередной минимальный платёж по кредитной карте, задержали возврат микрозайма в МФО. Первый результат: кредитор вам начислит штраф и пени в соответствии с договором (тарифами).

- Ухудшение вашего кредитного рейтинга. Любая банковская или микрофинансовая организация сообщает о возникшей просрочке в бюро кредитных историй. Даже если вы погасите денежную задолженность на следующий день после её возникновения – запись о ней всё равно останется в БКИ. А записи в Бюро – это ваша кредитная история (хранится она 10 лет с момента последней записи). И если были многочисленные или долговременные пропуски обязательных кредитных платежей – ваша история «плохая». Взять с ней кредит или кредитную карту, а тем более на выгодных условиях, будет очень сложно.

- Судебное разбирательство. Если вы долго не возвращаете банку деньги – он подаст на вас в суд. В итоге вы заплатите штрафы, пени, оставшийся кредитный долг и понесёте судебные издержки.

- Если вы брали ссуду под залог, после суда объект, на который накладывалось обременение, может быть реализован. А вырученные средства получит банк.

Что делать?

- Как это ни банально – не допускать просрочек!

- Возникла задолженность – сразу же закройте её!

- Нет средств для оплаты – свяжитесь с банком и всё откровенно расскажите. Скорее всего, вам пойдут навстречу и предложат варианты действий.

- Воспользоваться «кредитными каникулами». Услуга «пропуска» одного или нескольких платежей, которую предлагают некоторые финансово-кредитные организации. Обычно она платная.

- Можно попробовать рефинансировать кредит (взять деньги во втором банке под более низкий процент и закрыть ссуду в первом). Но тут есть загвоздка – банки, в которых возможно рефинансирование, не кредитуют при наличии открытых просрочек. Взять новый кредит можно, лишь внеся все пропущенные платежи.

- Реструктуризировать «проблемный» кредит. При данной процедуре банк может вам: увеличить срок кредитования (снизиться размер ежемесячного платежа); уменьшить годовой процент; сократить размер платежей; изменить валюту займа; списать штрафы и пени; предоставить заёмщику кредитные каникулы.

Есть открытые просрочки. Стоит ли обращаться в банк?

Если вам необходимо срочное финансирование – обращаться в банки всегда стоит. Тем более что сейчас процесс получения кредита максимально упрощён – организации-кредитодатели принимают заявки, поданные онлайн. Да и сама подача заёмной анкеты никого ни к чему не обязывает.

Реально взять кредит с открытыми просрочками можно, но процент отказов (несмотря на пестрящую информацию в интернете о безотказных банках) высок.

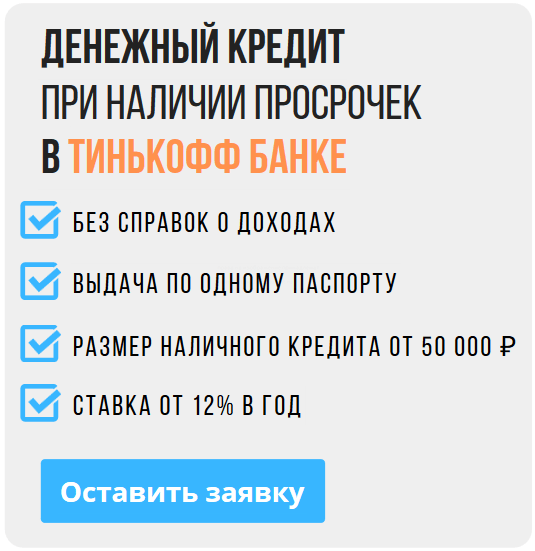

В данной ситуации, чтобы взять второй кредит, мы рекомендуем обратиться в Тинькофф банк. Этот банк наиболее лоялен к проблемным заёмщикам, а годовые ставки в нём за последние годы значительно снизились.

Кредиты наличными в Тинькофф банке выдаются заявителям в возрасте от 18 лет, а главное – по одному паспорту, без справок!

Данное финансовое учреждение с полностью дистанционным обслуживанием клиентов готово выдать потребительскую сумму без залога размером до 2 миллионов рублей (рекомендуем лицам с кредитными просрочками запрашивать до 150 000 рублей).

Имеете просрочки – ищите программы кредитования без справок

Банки, имеющие программы, по которым они выдают деньги без предоставления документов, подтверждающих платёжеспособность – это то, что нам нужно.

Такие банки обычно готовы финансировать и проблемных заёмщиков. Главное, чтобы количество просрочек у потенциального заёмщика не зашкаливало, а количество просроченных кредитов не превышало 1-2. Злостным неплательщикам все банки отказывают.

В группе подобных кредиторов выделим СКБ-банк. Получить кредит без справки 2-НДФЛ, без залога можно в сумме от 51 до 299 тысяч рублей. Озвучиваемая банком ставка – 23 процента годовых.

Рассчитав на кредитном калькуляторе, размещённом на сайте СКБ-банка, ссуду в 299 000 рублей на 36 месяцев получаем ежемесячный платёж в 11 600. Переплата, отданная банку за 3 года, составит 118 600 рублей.

Требования к заёмщику, планирующего подать заявку на взятие кредита без справок с просрочками: стаж от 3 месяцев, как и в любом банке, необходимо гражданство РФ.

Возраст должен быть от 23 до 70 лет (причём верхний возраст – на момент даты закрытия кредита по договору). Кредитополучатель должен быть зарегистрирован в регионе расположения офиса СКБ-банка.

Банк, в котором можно взять деньги с плохой кредитной историей

Взять кредит с просрочками и плохой кредитной историей удаётся не всем. Собственно, несвоевременное внесение платежа по кредиту в большинстве случаев и является основной причиной снижения кредитного рейтинга заёмщика.

Для многих подобных клиентов путь в большинство банков закрыт. Например, банк Хоум Кредит в своих требованиях к кредитополучателю чётко прописал: должен иметь хорошую кредитную историю.

Банки, готовые кредитовать лиц с испорченной КИ, как правило, выдают деньги по ставкам близким к верхней процентной планке. Дешёвые кредиты редко доступны.

Райффайзен Банк

● до 300 тыс. по паспорту

Кредит наличными с просрочкой попробуйте оформить в Райффайзенбанке. Здесь можно взять займы суммой до 300 000 рублей без запроса доходных справок, без залогов и поручителей, по предъявлению всего одного документа – паспорта.

Решение об одобрении кредитования выдаётся моментально, после отправки онлайн-заявки и до получения банковского ответа проходит 1 минута!

Взятие кредита с плохой КИ и просрочками возможно и в Альфа-банке (во всяком случае, данная информация есть в отзывах в интернете на порталах о банках). От получения наличной ссуды до первого платежа банк даёт больше времени – 45 дней.

Вы сможете получить денежный кредит, если:

- имеете гражданство РФ;

- ваш возраст от 21 года и старше;

- получаете постоянный доход от 10 000 рублей;

- непрерывный трудовой стаж у вас > 3 месяцев.

Предложение для жителей Москвы, ранее просрочивших кредитные платежи

Конечно, нет гарантии, что банки лицам, имеющим проблемы в отношениях с ними, обязательно выдадут деньги. Будь то житель Москвы или любого другого российского города. Но если нужен кредит – стоит подавать заявки, ведь вы ничем не рискуете.

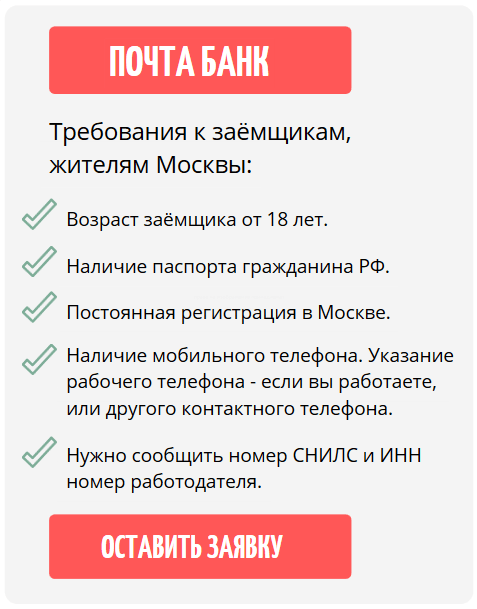

Если нужно взять кредит с просрочкой в Москве – можно оставить заявку в Почта Банк. Минимальная сумма, которую можно запросить – это 50 000 рублей.

Клиентам, имеющим былые проблемные ситуации по своим кредитам (а тем более с открытыми пропусками платежа по текущим ссудам) мы не советуем запрашивать больше 100 000. В противном случае можно получить отказ.

Банк, где можно взять и кредиты наличными, и карты, предлагает ставки, стартующие с 10,9%. Максимальные проценты вполне конкурентные, не превышают 23,9% в год. Кредитоваться с допущенными просрочками заёмщик сможет только под высокие проценты.

Заявки Почта Банк рассматривает в срочном порядке. Предварительное решение по корректно заполненной заявке обычно выдаётся уже через 1 минуту.

Кредитование под залог недвижимости – выход для физических лиц с просрочками

Неаккуратный, но платёжеспособный заёмщик для увеличения шансов на получение банковских денег может заложить квартиру. Банк, принимая жильё в обеспечение, уменьшает свои риски, и зачастую выдаёт деньги «закрывая» глаза на былые пропуски клиентом установленного срока погашения кредитов.

Бояться потерять квартиру не нужно. Главное – не наступать на грабли дважды, не допускать новых просроченных платежей уже по кредиту с залогом. Лишиться жилья могут только злостные неплательщики, которые довели банк до обращения в суд.

Кредит под залог квартиры (или другой жилой недвижимости) клиенту с банковскими просрочками может выдать банк «Возрождение».

Прокредитоваться можно на сумму 500 тысяч – 10 миллионов ₽, выгодные процентные ставки стартуют с 14%. В качестве залога банкиры принимают квартиры, частные дома, автомобили, коммерческую недвижимость.

Где можно оперативно взять наличный кредит?

Срочный кредит с просрочками, допущенными в прошлом, можно выхлопотать в банке УБРиР. Уральский банк выдаёт предварительное одобрение онлайн, а кредитные деньги можно получить на руки уже в день обращения.

Кредиты в Уральском банке, выдаваемые оперативно и без справок, лимитированы суммой 299 999 рублей. Срок заимствования (с возможностью досрочного закрытия без комиссии) равен 3, 5, 7 годам.

Ставки по кредиту довольно выгодны, и могут быть следующими: 15,5%-25,0%. Кредитоваться здесь имеют возможность физические лица, имеющие и просроченные платежи, в возрасте 19 – 75 лет (на дату окончания срока действия заёмного договора).

Если срочно нужен кредит с открытой просрочкой, то перед подачей заявки в УБРиР желательно её закрыть. Это значительно увеличит ваши шансы на одобрение.

Но есть особенность – кредит выдаётся на карту. Получение наличных с карточки в банкоматах УБРиР бесплатно, в АТМ других банков – с комиссией в 1%.

Возможно ли рефинансирование банковских ссуд при наличии пропуска платежей

Если у вас есть текущие открытые просрочки – получение кредита с ними для рефинансирования их же практически невозможно. Поэтому, перед подачей заявки на перекредитование закройте все возникшие задолженности, и желательно заранее.

Если же срывы сроков кредитных платежей у вас были только в прошлом – смело отправляйте онлайн-заявку. Например, в МТС Банк, в котором можно оформить до 5 млн. на замену открытых кредитов, действующих более полугода. Обязательно отсутствие текущей просроченной задолженности.

Рефинансирование кредита без залога доступно гражданам России в возрасте 20 – 70 лет. Они должны иметь в последние 3 месяца постоянный и достаточный для обслуживания банковского займа доход.

Применяемая МТС Банком ставка 9,9% – 20,9%. Срок, на который можно рефинансировать имеющиеся ссуды: от 1 до 5 лет.

Берём кредит на карту с просрочками

Банковский продукт – наличный кредит на карте – появился совсем недавно. Где можно выгодно взять деньги? Предлагаем рассмотреть предложение Восточного банка «Экспресс-кредит».

Деньги здесь выдаются на пластиковой карте, стоимость обслуживания которой 800 рублей в год. Ссуду можно получить срочно – рассмотрение онлайн заявки занимает 15 минут, подписание договора – в день обращения.

На карте можно получить до 500 000 ₽ (понятно, что с просрочками вам максимальную сумму кредита никто взять не позволит). Для выдачи запрашивается только паспорт.

Заёмщик должен подпадать под возрастные рамки от 21 до 76 лет (кредиты пенсионерам выдаются без проблем). Банк запрашивает со слов клиента размер его дохода и срок трудового стажа (в том числе у последнего работодателя).

Взятие кредита с допущенными просрочками на банковскую карту доступно на срок 13 – 36 месяцев по ставке от 11,5%.

Кредитные карты, которые можно взять в банках при наличии пропущенных платежей

Кредитная карта Альфа-Банка «100 дней без %»

100 дней без %. Выдача по 2-м документам!

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 500 000 ₽ от 11,99% до 100 дней 590 руб. нет от 18 лет |

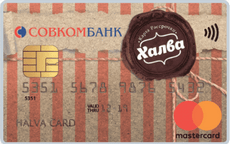

Карта рассрочки Халва от Совкомбанка

Рассрочка 0%! Снятие наличных в рассрочку. Выдача по паспорту.

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 350 000 ₽ 0% до 18 месяцев 0 руб. до 6% 20-75 лет |

Кредитная «Карта возможностей» ВТБ

50 000 ₽ снятие без комиссии. Нужно подтверждение дохода.

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 1 000 000 ₽ от 11,6% до 110 дней 0 руб. до 15% от 21 года |

Кредитная карта «Выгода» Экспобанк

Выдается без визита в банк! Оформление по паспорту.

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 300 000 ₽ от 23,9% до 56 дней 0 руб. нет 21-70 лет |

Кредитная карта «MTS CASHBACK» МТС Банка

Выдача карты по паспорту РФ, без подтверждения доходов!

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 1 000 000 ₽ от 11,9% до 111 дней 0 руб. до 25% 20-70 лет |

Кредитная карта «110 дней» без % Райффайзенбанк

Нужен только паспорт! Выдача кредитки в день обращения.

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 600 000 ₽ от 19% до 110 дней 0 руб. есть 23-67 лет |

Кредитная карта Тинькофф Банка «Платинум»

Выдача по одному паспорту! Без справок о доходе.

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 700 000 ₽ от 12% до 12 месяцев от 0 руб. до 30% 18-70 лет |

Кредитная карта «Перекрёсток» Альфа-Банка

Получить кредитную карту можно по двум документам .

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 700 000 ₽ от 23,99% до 60 дней 490 руб. баллы от 18 лет |

Кредитная карта «Универсальная» банк АТБ

Кредитную карту можно получить по паспорту, без справок!

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 500 000 ₽ от 15% до 120 дней 0 руб. до 10% 21-70 лет |

Кредитная карта «Двойной кэшбэк» Промсвязьбанка

Выдача карты по паспорту РФ при лимите до 100 000 ₽.

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

600 000 ₽ от 11% до 55 дней от 0 руб. до 10% 21-62 лет |

Кредитная карта » MTS деньги ZERO » МТС Банк

Кредитная карта выдаётся по одному паспорту!

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 150 000 ₽ 30 ₽ в день нет 299 руб. есть 20-70 лет |

«Просто кредитная карта» банк Citibank

Уже есть кредит или карта — подтверждать доход не нужно!

| • макс. лимит • год. ставка • без % • стоимость • кэшбэк • возраст |

до 300 000 ₽ от 10,9% до 180 дней 0 руб. скидки до 50% 20-60 лет |

Как имея просроченные платежи увеличить свои шансы на взятие кредита

- Если просрочки открытые – оплатите пропущенные кредитные платежи, начисленные банком штрафы и пени.

- Покажите все свои доходы по максимуму. В конечном итоге для банка важна не столько кредитная история (история просрочек), а размер ваших текущих подтверждённых доходов.

- Если хотите обойтись без отказа, запрашивайте небольшую сумму кредита (в идеале 30 000 – 100 000 рублей).

- Подайте заявку в то финансовое учреждение, на карту которого вы получаете заработную плату (являетесь зарплатным клиентом).

- Запросите кредит, для выдачи которого требуются залог, поручительство.

- Попытаться исправить свою испорченную кредитную историю. Например, взяв займ (лучше несколько поэтапно) в МФО и вовремя их погасив.

Теперь вы знаете, какие банки дают кредиты с просрочкой (открытой или допущенной в прошлом). Хотя финансово-кредитных организаций, кредитующих без отказа, не существует, не отчаивайтесь – подавайте заявки в описанные нами крупные финансовые организации.

7 Comments on “Куда обратиться, чтобы взять кредит с просрочками (открытыми и допущенными ранее)?”

Хотела бы узнать, смогу ли я взять потребительский кредит на 2 года с испорченной историей, с текущими просрочками по двум (сейчас открытыми) кредитам. Хочу в срочном порядке погасить перед банками имеющуюся задолженность.

Светлана Сергеевна! Нельзя точно сказать, выдадут ли вам кредит с такими, будем откровенны, проблемами.

Два просроченных кредита – это серьёзно. Вероятность выдачи вам банковских денег небольшая. Советуем вам подать заявки в несколько банков, может кто-то и одобрит выдачу ссуды.

Спасибо за информацию. Я хоть и не плохой банковский клиент (просрочек у меня не было), но в последнее время работодатель задерживает выплаты. А у меня два кредита в общей сложности 400 000 рублей. Теперь буду знать, что если уж допущу просрочку, то главное – не длительную.

У меня открыта 1 просрочка (2 месяца) по наличному кредиту. Оставила заявку на карточку через этот сайт, с доставкой домой. Кредитную карту вчера доставили. Спасибо за сервис.

Получение кредита с открытыми банковскими просрочками – разве это возможно? Я вот пробовал запросить денежный кредит уже в 4 банках, везде отказ. У меня текущая задолженность, накопленная за 3 месяца составляет 16000 руб. так что банки таким клиентам как я деньги выдавать не готовы.

Спасибо! Отличная подборка кредитных предложений!

Просроченные платежи по кредитам ставят точку на дальнейшее кредитование. Это портит кредитную историю. Банки не спешат кредитовать таких клиентов.

Кредиты с невыплаченными просрочками и черным списком

Часто в Интернете можно встретить заманчивое предложение – «кредит при открытых просрочках и с черным списком», оказываем помощь в получении. Давайте попробуем разобраться, реальны ли эти обещания, и какие компании выдают деньги при наличии таких проблем.

Что такое черный список банка?

Итак, в Сети получило большое распространение такое понятие, как ЧС в банке. Стоп-лист это не блэк-список как таковой, это всего лишь временное ограничение, введенное для потребителя из-за резко снизившегося скорингового балла.

Лучшие предложения по микрозаймам:

| Банк | % и лимиты | Заявка |

| ЕКапуста самый популярный | до 30 000 руб 0% первый займ |

Подать заявку |

| Займер самый лояльный | до 35 000 руб 0% первый займ/0.42% в день |

Подать заявку |

| Езаем очень быстро | до 30 000 руб 0% первый займ 15 000 руб |

Подать заявку |

| WebBankir стоит тоже попробовать | до 20 000 руб 0% первый займ |

Подать заявку |

| Platiza быстро | до 30 000 руб 0% первый займ до 10 000 руб |

Подать заявку |

| Турбозайм выдают всем, но под 1% | до 50000 руб 1% в день |

Подать заявку |

Список всех МФО, выдающих первые займы под 0% →

Как только балл восстановится сам до минимально проходного, человек сможет снова обращаться в банки. И это речь идет не о черном списке, который создается банковским учреждением для внутреннего пользования, это информация, хранящаяся в свободном доступе в БКИ.

В него обычно попадают:

- Злостные неплательщики;

- Подозреваемые в мошенничестве (подставная работа, много подач по разной работе и т.д.). Мошенники часто пытаются предоставить в банк “липовые” 2-НДФЛ. О том, чем это чревато, читайте в этой статье;

- Обращавшиеся в банк по поддельным документам (это касается как документов, подтверждающих занятость, так и личных документов). По этой ссылке рассказываем, как люди берут займы по ксерокопии паспорта, а точнее, разбираемся возможно ли в наше время такое;

- Попавшие в стоп-лист из-за массовых подач в один день (в автосалоне или при обращении за товарным кредитом, либо к неофициальным брокерам). О том, как правильно выбрать брокерскую компанию, говорим в этой статье.

Сразу отметим – не существует никаких действительных списков злостных неплательщиков официально. Есть единая база в БКИ, куда попадают данные обо всех заемщиках нашей страны, и имеют к ней доступ все финансовые организации, и есть ЧС в отдельно взятых компаниях, которые действуют только внутри этого банка.

Настоящий «черный список» – это информация в СБ банка на заемщика. Для такого рода клиентов создается отдельная база, являющаяся как внутрибанковской (то есть действительной в пределах одного банка), так и межбанковской, являющейся частью системы для проверки заемщика на криминал. Данная система называется «Кронос».

Где можно взять кредит, если клиент в ЧС?

Если потребитель находится в блэк-листе (внутрибанковском), он может обращаться в другие компании. Если же он попал в черный список «Кроноса», то дорога в банки ему закрыта.

Взять займ такой заявитель может с обеспечением (и то ему выдаст не каждый банк) – авто-кредит, ипотеку, ссуду под залог имущества. Либо может кредитоваться в микрокредитных организациях, которые ведут собственный черный список, и он не является для них общим.

К банковским системам МФО доступа не имеют. И, если нужна не очень крупная сумма, в пределах 15-30 тысяч рублей, то ее можно получить с легкостью, обратившись в несколько МФО. В данном случае микрозаймы становятся единственным стоящим выходом из ситуации.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

Где можно взять первый займ бесплатно для новых клиентов:

| Наименование МФО | Сумма, рубли | Срок, дни |

| Kviku | До 100.000 | 365 |

| Веббанкир | До 15.000 | 30 |

| Platiza | До 30.000 | 30 |

| Екапуста | До 30.000 | 21 |

| Смс Финанс | До 30.000 | 30 |

| Moneza | До 30.000 | 30 |

| Ezaem | До 15.000 | 10 |

| КредитПлюс | До 15.000 | 30 |

| ДоброЗайм | До 7000 | 7 |

Для того же, чтобы банк убрал информацию из системы о клиенте, должно пройти немало времени. Микрофинансовые организации, в которых можно взять ссуду при просрочках и плохой КИ, представлены по этой ссылке. Проверить наличие своих данных в ЧС банка можно только одним способом – заказав платный отчет по СБ банка, или отчет по «Кронос».

Почему реклама предлагает взять данный продукт?

Как правило, увидев в Интернете рекламу компании, предлагающей взять кредит любому человека со 100% гарантией, человек попадает даже не к брокерам.

Брокеры – это профессиональные посредники между заемщиками и кредиторами, они могут оказать реальную помощь по подбору выгодной программе, заполнению заявки, сбору документов, расчету переплаты и т.д., подробнее здесь.

Как правило, он попадает на сайт-лидогенератор, чья задача – сбор заявок от заинтересованных. И обещание «Выдать деньги при любой кредитной истории за полчаса!» действительно не для всех.

Сайты подобного рода делятся на три типа. Это

- Сайты, генерирующие целевой трафик для микрокредитных организаций;

Их принцип работа основывается на следующей схеме: реклама привлекает (трафик), клиенты подают заявки в компании, представленные на сайте. Компании же работают четко по своим принципам и выдают займы на общих условиях.

И если в данных условиях нет пункта «Работаем с клиентами, имеющими просрочки или внесенными в ЧС банка», то потребитель получит отказ. А совет «подавать сразу несколько заявок одновременно» еще больше ухудшит его шансы на получение займа.

Многочисленные отказы в КИ негативно сказываются на ее состоянии. Кредиторов настораживает факт того, что с человеком отказались сотрудничать ряд финансовых учреждений. Больше о кредитной истории и ее значении читайте в этой статье.

МФО же или банки оплачивают услуги данных сайтов по двум принципам:

- Оплата за заполненную заявку;

- Оплата за выданные деньги.

В обоих случаях данные сайты, к сожалению, не заинтересованы в том, чтобы заявитель гарантированно получил обещанный займ. Их задача – сбор контактных данных.

Кто может помочь получить кредит с просрочками?

Многие путают помощь в получении денег, оказываемую кредитными брокерами, и данные сайты. Может ли кредитный брокер помочь получить деньги с открытыми просрочками и черным списком? Как ни странно, может. Это касается и серых, и белых кредитных брокеров.

Первоочередная их задача – проверка с целью выявления всех проблем,, которые могут возникнуть при подаче. Подробнее о том, чем может помочь такой специалист, рассказываем здесь.

Возможно, эти статьи также будут вам интересны:

Брокеры работают и с МФО, и поэтому их заинтересованность в получении своей комиссии здесь может сыграть на руку клиенту, которому срочно нужны деньги. Ему подберут для подачи те компании, где в его ситуации можно гарантированно получить сресдтва, и оформят заявки правильно.

Получив необходимую ему сумму на руки, потребитель рассчитается с брокерами и ему останется только своевременно платить по взятым займам. Поэтому в случае серьезных проблем вполне целесообразно обратиться за помощью к специалистам.

Важно: если с вас кто-то требует предоплату за любую услугу – заказ отчета, изготовление справки, оплата работы нотариуса и т.д., будьте уверены, перед вами мошенник. Ни один уважающий себя специалист не будет требовать денег за еще непредоставленную услугу, т.е. перед помощью в получении займа.

Одиннадцать мест, где можно получить кредит с открытыми просрочками и черным списком

Может ли клиент сам получить заем в такой ситуации? К сожалению, это очень маловероятно. Для того, чтобы получить деньги проблемному заемщику, необходим всесторонний анализ его ситуации, грамотный подбор компании-кредитора.

Самостоятельно при открытых просрочках можно обратиться в несколько микрокредитных организаций:

- LimeZime;

- Zaimer;

- Zaimo; :

- Домашние деньги; .

| Банк | Сумма, руб. | Процент, годовых |

| Восточный Экспресс банк | До 300.000 | От 14% |

| Тинькофф | До 500.000 | От 14,9% |

| Ренессанс Кредит банк | До 500.000 | От 15,9% |

| Ситибанк | До 1.000.000 | От 16% |

| Райффайзенбанк | До 1.500.000 | От 19% |

В указанных банках есть возможность получения денег в займы при наличии проблемной кредитной истории. Они наиболее лояльны к своим заемщикам, но при этом условия их будут достаточно жесткими: повышенная ставка, минимальная сумма и сроки для возврата, обязательное оформление страховки.

При этом стоит понимать, что лояльность банка – не безгранична. Да, он может “закрыть глаза” на небольшие погрешности в вашем досье, однако, если на вас уже “висит” несколько незакрытых долгов с длительными просрочками, то даже самый лояльный банк не выдаст вам еще один кредит. Просто потому, что вы – ненадежный клиент.

Если же заявитель после обращения получил отказ – не следует рассылать заявки во все найденные компании. Следует обращаться за помощью к специалистам – брокерам.

Исправить плохую КИ можно и при помощи специальной программы “Кредитный доктор” от Совкомбанка. Некоторые рекомендации по улучшению досье представлены здесь.

Какой можно сделать вывод?

По сути, никакого черного списка неплательщиков не существует, банк может сделать только для своего внутреннего пользования перечень клиентов, с которыми он уже работал и больше сотрудничать не будет. Это и есть ЧС. При нет можно обращаться в другие компании и рассчитывать на одобрение займа.

Но есть и общая база, называется она – кредитная история заемщика, хранится она в БКИ в течение 10 лет. Туда имеют доступ десятки и даже сотни банковских организаций, которые сотрудничают с данными бюро.

И вот если информация о ваших просрочках отображена в БКИ, тогда вам станут отказывать практически все компании, за исключением МФО. Выход тут только один – улучшать репутацию при помощи новых займов или специальной программы в Совкомбанке.

Сможет ли кто-то 100% помочь в получении денег при наличии открытых просрочек? Нет, пока вы не закроете самостоятельно все долги, даже в микрофинансовых компаниях вам будут отказывать. Так что перед тем, как обращаться за новым кредитом, необходимо оплатить все старые задолженности, по возможности исправить КИ, и только после этого делать рассылку заявок

Источник https://binkor.ru/product/vzyat-kredit-nalichnymi-s-plohoj-kreditnoj-istoriej/kredit-s-prosrochkami/

Источник https://naydikredit.ru/kak-srochno-vzyat-kredit-s-prosrochkoj.html

Источник https://kreditorpro.ru/kredity-s-otkrytymi-prosrochkami-i-chernym-spiskom/

Источник