Вклады в иностранных банках: как открыть счет в иностранном банке и так ли он нужен

Здравствуй, уважаемый читатель. Вас приветствует интернет-журнал о финансах Kudavlozhit.ru. Согласитесь, что может быть престижней, чем иметь счет в Швейцарском банке. А может вам больше по душе банки Польши или Лихтенштейна? Мы попробовали разобраться как стать клиентом зарубежного банка, зачем вообще туда все стремятся и есть ли смысл открывать вклады в иностранных банках.

Что такое иностранный банк

Давайте разберемся, какой банк считается иностранным и чем отличается иностранный банк в России и за границей.

В соответствии с Российским законодательством деятельность филиалов иностранных банков на территории нашей страны запрещена (Федеральный закон от 14.03.2013 г. № 29-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»).

Обойти этот запрет можно, открыв дочернюю организацию, часть уставного капитала которой будет принадлежать иностранной головной компании.

Действовать такие «дочки» при этом будут по законам РФ. То есть, исполняя все постановления Центрального банка и попадая под банковское регулирование нашей страны.

В России действует более полусотни банков с участием иностранного капитала. Наиболее известные из них:

- Росбанк – дочерний банк французской группы SocieteGenerale – крупнейшей финансовой группы в Европе.

- Ситибанк – 100 % акций которого принадлежит нидерландской CitigroupNetherlands B.V. Она в свою очередь принадлежит международному холдингу Citigroup – одному из четырех крупнейших банков США.

- Райффайзенбанк – «дочка» Raiffeisen Bank Group – крупнейшего банка Австрии.

- ЮниКредитБанк принадлежит итальянскому UniCreditS.p.A, штаб-квартира находится в Милане.

Вышеперечисленные банки достаточно известны и предоставляют услуги, как для юридических, так и для физических лиц. Однако, часть действующих в России дочерних финансовых компаний, обслуживает только крупные корпорации и предприятия:

- GoldmanSachsBank – крупнейший в мире американский банк со штаб-квартирой в Нью-Йорке

- DeutscheBank – крупнейший финансовый институт Германии,

- HSBC – банковский лидер Великобритании.

Подобные банки не имеют лицензии на обслуживание физических лиц и работают только с крупными капиталами корпоративных клиентов.

Если вы откроете вклад в отделении одного из этих банков в России, то вы не будете клиентом иностранного банка. Вы будете вкладчиком его «дочки», которая осуществляет свою деятельность в соответствии с банковским законодательством нашей страны. Это означает, что она обязана соблюдать и выполнять все требования и предписания ЦБ РФ.

Кроме того, условия обслуживания в таких банках будут ничем не отличаться от таковых в чисто российских финансовых организациях: и уровень кредитных ставок и ставок по депозитам будет тот же. Связано это с тем, что ставка по продуктам «дочерних» банков, действующих на территории РФ, привязана к ключевой ставке ЦБ нашей страны. Никаких преимуществ обслуживание в банке с иностранным капиталом не несет.

Для того, чтобы открыть счет именно в иностранном банке, вам необходимо непосредственно обратиться в отделение банка за границей.

Как это сделать и какую выгоду можно при этом получить, разберемся далее.

На что обращать внимание при выборе зарубежного банка

- определить цель: инвестирование или хранение средств на счете,

- изучить банки на рынке страны – сравнить размер процентных ставок, комиссий за обслуживание и прочие операции, минимальные суммы на счете,

- выяснить, как проводится процедура комплаенса(заочно или только при личном присутствии) и какие требуются документы для открытия счета, их список, необходим ли перевод, заверение у нотариуса и т.п.

Виды иностранных банков

Для начала давайте определимся, что все зарубежные банки делятся на:

- инвестиционные – предлагают клиентам программы инвестирования для заработка. Они не предоставляют операций расчетов по картам, кредитования и т.п., так как не имеют на это прав,а ведут только инвестиционную деятельность. Банки используют различные стратегии инвестирования: консервативные или рисковые – это обсуждается еще до момента подписания договора,

- расчетные – зарабатывают на обслуживании транзакционных операций: оплаты, кредитование, обслуживание бизнеса и т.п.,

- смешанные – занимающиеся и инвестициями и обслуживанием бизнес-операций. Например, в Швейцарии банки смешанного типа представлены такими крупнейшими финансовыми конгломератами – UBSBank и CreditSuisse, которые обслуживают международный бизнес.

В инвестиционном банке счет открыть проще, так как будет проводиться меньше проверок.

Так же, банки можно условно разделить на две категории:

- специализирующиеся на клиентах-нерезидентах – такие финансовые организации имеют многоязычные сайты (с возможностью выбора нужного языка), и, например, русскоязычный персонал. Стоимость обслуживания в таких банках выше рыночной.

- банки, обслуживающие большей частью местное население, но параллельно принимающие средства иностранцев – в таких банках вам придется разговаривать и вести переписку на английском (иногда немецком), однако стоимость обслуживания будет на адекватном уровне.

Что такое комплаенс

Прежде чем открыть вам счет, банк проведет процедуру комплаенса, то есть проверит вас и источник ваших финансов.

На первом этапе производится идентификация клиента. Для этого потребуется ваше ЛИЧНОЕ присутствие в офисе банка и достаточно большой набор документов: паспорт, подтверждение адреса проживания, телефоны, электронная почта, а так же могут потребоваться уточняющие документы (вплоть до квитанций на оплату ЖКУ).

Чем серьезнее банк, тем больше требований и длиннее список документов.

Далее придется подтвердить происхождение ваших средств и легальность полученных доходов.

Если вы получили наследство или деньги у вас от продажи квартиры, или же сбережения от зарплаты, на все это необходимо подготовить справки, договора и т.п.

Кроме того, банк может потребовать подтверждение уплаты налогов и прочие документы на усмотрение комплаенс-офицера.

В случае отказа от их предоставления в открытии вклада будет просто отказано, т.к. банки дорожат своей репутацией и должны иметь полную информацию о своих клиентах

Для комплаенс-службы банка вы на данном этапе не клиент, а набор документов и рисков, а их нести банк не готов.

Практически все иностранные банки проводят процедуру первичной идентификации только при вашем личном присутствии. Поэтому, если хотите открыть счет в Швейцарском банке, будьте готовы к поездке в Швейцарию.

Обойти это можно только для случаев, когда у финансовой организации есть представительство в России или они предоставляют услугу выезда специалиста, правда стоимость такого подтверждения доступна только очень состоятельным клиентам

Сколько стоит обслуживание в иностранном банке

За то, что банк управляет вашим капиталом, придется заплатить процент (иногда оплата устанавливается в твердой сумме), да и само открытие счета всегда платное.

Каждый банк устанавливает свои размеры годового обслуживания и комиссиизаразного рода операции. Для нерезидентов они на порядок выше стандартных.

Например, средняя стоимость обслуживания нерезидента в расчетном банке Швейцарии стоит около 90 швейцарских франков в квартал.

Минимальная сумма вклада в иностранных банках

Минимальная сумма входа в инвестиционный банк и расчетный, может существенно отличаться.

Если говорить о европейских финансовых организациях, то минимальная сумма с которой нерезидентам можно открывать вклад в расчетном банке начинается от 500 тысяч евро (редко где можно встретить 250 тысяч евро), а вот для входа в инвестиционный банк понадобится уже от 1 до 5 млн. евро. Дело в том, что инвестирование меньших сумм не принесет ожидаемого эффекта прибыли ни вам, ни банку. Банк размещает средства в бондах, цена одного начинается от 200 тысяч евро. Поэтому держать в инвестиционном банке счет в 50 тысяч евро – бессмысленно, заработать на них вы не сможете.

Данный параметр обсуждается одновременно с прохождением процедуры комплаенса. Представители банка попросят вас указать конкретную сумму, которую вы собираетесь разместить на счете банка. Это не означает, что положить деньги на счет необходимо будет уже завтра в полном объеме (и это тоже обговаривается). Но к сроку, указанному в договоренностях, сумма на вашем счете не должна серьезно отклоняться от ранее заявленной.

Например, если вы говорили, что к концу года внесете на счет 1 млн.евро, а по факту там будет лежать к тому времени 10 тысяч, то банк попросит вас пополнить счет либо закрыть его.

Какие ставки по вкладам в банках за рубежом

Не так давно по сети прокатилась волна негодования клиентов Сбербанка, которые будучи на отдыхе в столице Чехии Праге, увидели рекламу, в которой банк предлагал ипотеку под 2,49% годовых, а при наличии поручителей и вовсе под 0,8%. Правда авторы этих роликов забывают упомянуть, что наряду с низкими ставками по кредитам, такой же уровень имеют и проценты по депозитам (1,55% на год – 1,85% на три года в чешских кронах, 0,05% – 0,3% годовых на те же сроки в евро). Почему чешская «дочка» Сбербанка может предлагать такие проценты?

Ставка банковского депозита напрямую зависит от ставки рефинансирования, принятой Центральным банком страны:

В России на последнем заседании Центрального банка ключевая ставка была сохранена на уровне 6,25% годовых, именно под такую ставку ЦБ будет выдавать кредиты коммерческим банкам.

В такой ситуации финансовые организации вынуждены принимать вклады у населения под 5% и ниже, а выдавать кредиты под более высокий процент (10-20%). Именно на разнице этих ставок банк зарабатывает себе прибыль.

Получается, что банки, имеющие ставку рефинансирования в своей банковской системе около нуля и даже ниже, вынуждены принимать вклады у населения по отрицательным ставкам, чтобы хоть как-то компенсировать свои издержки. То есть, люди платят банку за то, что он хранит их деньги. Такая ситуация уже характерна для некоторых банков Европы.

Например, датский JyskeBank принимает депозиты от населения поставке 0% годовых (а за ипотеку и вовсе приплачивает клиентам), а швейцарский UBS имеет отрицательную ставку -0,6% годовых для вкладов свыше 500 тысяч евро.

Поэтому, если вы хотите положить деньги в иностранный банк под проценты и заработать на этом, то в банках Европы и других развитых стран у вас это не получится.

Конфиденциальность – есть ли она в иностранных банках?

Согласно общеевропейским стандартам, банки гарантируют безопасность операций и сохранность размещенных вкладов. Это не означает, что ваш вклад будет анонимным и о нем никто не узнает.Банковская тайна уже давно перестала быть таковой.

В перечень государств, с которыми Россия осуществляет автоматический обмен финансовой информацией входят все европейские страны, поэтому при открытии счета в банках этих стран, российская налоговая служба получит уведомление.

Например, с 2018 года к автоматическому обмену банковской информацией (CRS —CommonReportingStandards) подключилась Швейцария, поэтому ни о каких скрытых счетах в данной стране речи больше не идет.

В этот список не входят США, Великобритания, Литва, Украина, Грузия и некоторые другие страны. Но политическая ситуация, негативное отношение к русским и угроза санкций в этих странах настолько высоки, что ни один человек не станет рисковать своими накоплениями и выбирать вклад в данных странах не имея серьезных на то оснований. Да и сами страны не спешат открывать счета нерезидентам из России.

Кому нельзя открывать счет в иностранном банке

В соответствии с российским законодательством открывать счета в банках за рубежом не могут:

- сотрудники федеральной антимонопольной службы,

- работники генеральной прокуратуры,

- служащие федеральных органов исполнительной власти,

- члены совета директоров ЦБ РФ.

Кому нужен вклад в иностранном банке

Открыть депозит в банке за рубежом имеет смысл для тех, кто:

- учится в иностранном учебном заведении,

- приобрел или собирается приобрести недвижимость за границей, или имеет договор длительной аренды,

- ведет бизнес с зарубежными компаниями,

- занимается инвестированием через зарубежного брокера или хочет участвовать в инвестиционных программах зарубежных банков (стоимость таких услуг достаточно высока),

- имеет внушительные суммы личного капитала, который хочет сохранить.

Как открыть счет в иностранном банке – процедура открытия вклада

Весь процесс выглядит так:

- выбираете банк,

- в переписке выясняете необходимые документы и условия открытия вклада для нерезидентов,

- проходите процедуру комплаенса,

- если банк принял решение открыть вам счет, то подписываете договор и переводите деньги с российского счета на счет в иностранном банке и затем уведомляете налоговую службу об открытии счета,

- если банк в открытии счета вам отказал, ищете другую финансовую организацию и начинаете процедуру сначала.

Популярные страны для открытия вкладов у россиян

Счет в Швейцарском банке

Рассмотрим:

- особенности,

- список требований,

- условия вкладов,

- кто может открыть вклад в швейцарском банке

Швейцария – это эталон банковского обслуживания, символ престижа, надежности и стабильности.

На сегодняшний день в Швейцарии действует более 200 финансовых организаций, деятельность которых контролируется Национальным банком Швейцарии и Федеральной банковской комиссией.

Они обслуживают юридических и физических лиц страны и нерезидентов.

Крупнейшие банки Швейцарии:

- UBS (UnionBankofSwitzerland)– крупнейшее финансовое учреждение Швейцарии. Занимается инвестициями, управлением капиталом, частным банкингом и предоставляет полный спектр финансовых услуг.

- CreditSuisse – второй по величине банк, осуществляет инвестиционный и частный банкинг. Предпочитает работать с состоятельными клиентами с безупречной репутацией, имеет более 50 филиалов по всему миру.

- JuliusBaer – специализируется на частном банкинге для состоятельных клиентов, осуществляет управление инвестициями и капиталом клиентов.

Эти банки имеют высокий рейтинг (А, А+) и их акции обращаются на бирже.

Они предъявляют жесткие требования к клиентам, размеру капитала и часто просят внести «активационный депозит» – сумма схожая с неснижаемым остатком, которая впоследствии замораживается на счете. На инвестиционное обслуживание у таких крупных банков тарифы гораздо выше, чем в небольших инвестиционных банках.

Так же в Швейцарии есть частные (семейные) банки, принадлежащие основавшим их семьям. Такие учреждения работают только с клиентами с крупными состояниями и ведут в основном инвестиционную деятельность с консервативной стратегией, избегая любых рисков.

Для обычных вкладчиков больший интерес представляют кантональные банки. То есть, находящиеся в собственности кантона (территориальная единица Швейцарии). Наиболее известны ZürcherKantonalbank, ZugerKantonalbank, WalliserKantonalbank, BanqueCantonaleVaudoise и другие. Они предъявляют меньшие требования к клиентам. Но и тут придется поискать подходящий вариант, так как некоторые из них не работают с клиентами из России.

Банки этой страны, как и все финансовые организации Европы, будут проверять источник происхождения ваших средств, были ли они предварительно задекларированы. Если у банка появится сомнение в легальности ваших доходов, в открытии счета вам будет отказано.

Ставки по депозитам в швейцарских банках находятся вблизи нулевых уровней, поэтому получить доход от такого вклада вам не удастся. Не забывайте и про стоимость обслуживания счета.

Единственная цель открытия счета в банке Швейцарии – это надежное сохранение средств на длительный период.

На сегодняшний день открыть счет может любой нерезидент. Процедура выглядит примерно одинаково во всех банках.

Находите интересующий банк, заходите на его сайт в интернете (чаще всего это будут англо или немецкоязычные ресурсы), заполняете анкету. Надо сказать, что данный функционал есть не у каждого банка, как, к примеру, там не так широко развиты мобильные приложения для банков.

Если специальной формы для заполнения на сайте нет, то ищете раздел «Контакты» и пишите письмо о том, что вы хотите открыть у них счет, и просите назначить встречу – первичную идентификацию, обозначаете даты, когда вы планируете быть в Швейцарии. Как правило, банки достаточно быстро отвечают, подтверждают или назначают удобный для них вариант.

Для встречи вам надо будет подготовиться: собрать пакет документов, подтверждающих ваш доход и происхождение денег. Швейцарские банки очень берегут свою репутацию, поэтому им проще отказаться от клиента, чем потом решать вопросы, связанные с «отмыванием денег» и т.п.

Проходите процедуры комплаенса – подтверждения личности. Первичную идентификацию придется проходить лично, именно поэтому открыть счет удаленно не получится.

Для открытия счета в Швейцарском банке понадобится внушительная сумма – не менее 500 тысяч франков (это больше 30 млн. рублей). С учетом нулевых ставок, открыв вклад в таком банке, максимум, что вы сможете – это сохранить деньги, а никак не хоть сколько-нибудь увеличить их размер.Экономическая выгода от такого размещения средств сомнительна.

После прохождения проверки вам будет открыт счет, и вы сможете его пополнять. Делать это придется переводом из других банков (или через платежные системы), вносить крупные суммы наличными не разрешат.

Налог на доход по вкладам в среднем 11,5%, но у каждого кантона может быть своя ставка.

Открыть счет в швейцарском банке сейчас гораздо сложнее, чем 10 лет назад, так как комплаенс-департаменты проводят серьезную проверку каждого клиента, требующую затрат времени на обработку документов.

Банки Лихтенштейна – отличие от Швейцарии, условия, ставки, документы

Обладают всеми достоинствами швейцарских банков, но имеют менее требовательные условия для нерезидентов.

Большинство банков княжества смешанные, поэтому, разместив средства на депозите банка, вы передадите их в управление банкирам и ваши деньги будут приносить небольшой, но стабильный доход.

Наиболее популярные банки:

- NeueBank (Liechtenstein),

- LGT Bank in Liechtenstein Ltd.

Открыть счет можно удаленно, но встретиться с представителем банка все же придется в течение года после его открытия (сделать это можно в Москве или Лихтенштейне).

Из документов понадобится заграничный паспорт и подтверждение происхождения ваших средств. Иногда банк дополнительно запрашивает счет за коммунальные услуги (в качестве подтверждения вашего места проживания) или выписки из личного банковского счета в России.

Минимальная сумма первоначального взноса начинается от 10 тысяч евро, а минимальный остаток на счете к концу года пользования должен составлять порядка 100 тысяч евро. Ряд банков требует ежегодный оборот по вашим счетам в размере нескольких миллионов евро.

Ставки по вкладам колеблются от 0% до 0,05%, поэтому депозит в таких банках это так же не для увеличения капитала, а для его сохранения.

Плата за счет составит 200-500 швейцарских франков в год, и практически все операции по счету осуществляются за плату: исходящие платежи, отмена платежного поручения, интернет-банкинг, выпуск карты, и даже закрытие счета стоит денег. Обо всех комиссиях банк предоставит информацию заранее, так что они не станут сюрпризом для клиента.

Банки Польши – ждут ли там россиян, условия, ставки, гарантии

Большое количество банков Польши имеют немецкое или французское происхождение, и это говорит об их надежности.

Наиболее популярны среди нерезидентов:

- PKO Bank,

- Bank Pekao,

- mBank,

- Millennium Bank.

Рейтинг банков на сегодня вы можете посмотреть здесь. В польских банках хорошо развит интернет-банкинг и мобильные приложения.

Подать заявку на открытие счета можно онлайн. Однако подписывать документы придется, лично присутствуя в офисе банка.

Польские банки достаточно лояльны к российским вкладчикам (но, особенно любят украинцев). Как преимущество – наличие русскоговорящих сотрудников.

Для открытия счета понадобится заграничный паспорт и ваше личное присутствие. Как правило, банки не требуют дополнительных документов и отправляют корреспонденцию на любой указанный вами адрес. В том числе в Россию. Однако, некоторые финансовые организации ужесточили требования к нерезидентам. И теперь просят указывать телефон и адрес пребывания в Польше.

Дополнительные вопросы могут касаться ваших родителей (девичья фамилия матери и т.п.), адреса постоянной регистрации и данных работодателя.

Ставки по депозитам в польских злотых находятся в диапазоне 0,5-0,8% годовых (для сведения, инфляция злотого составляет более 2,5%). Поэтому, несмотря на то, что открыть вклад в банке Польши достаточно просто, смысла в нем никакого нет. Только если вы не работаете в этой стране.

Как и в других банках Еврозоны, финансовые организации здесь больше ориентированы на инвестирование ваших средств. Цель открытия вклада обсуждается заранее. Это может быть накопление пенсии, пассивный доход или «накопления для ребенка». В зависимости от целей вам будет предложена стратегия управления.

Доход по банковским вкладам, как и от инвестиционной деятельности и дивиденды, облагается 19% налогом.

Банки Латвии – хороши ли для вкладов нерезидентов

Латвийские банки лояльно относятся к нерезидентам. И до недавнего времени открывали счета как юридическим, так и физическим лицам с минимальным набором документов. Но Евросоюз потребовал от страны ужесточить условия. Теперь принято решение переориентировать банки на работу на внутреннем рынке страны. Однако до сих пор, доля счетов нерезидентов в латвийских банках достаточно высока (более 40%).

Латвия – практически единственная страна Евросоюза, где имеется приемлемый минимальный порог вклада. Это 5 000 евро или 1 млн. рублей. Это в разы ниже, чем в других банках Еврозоны.

Банки предлагают качественный сервис и невысокие тарифы на обслуживание. Русскоязычный персонал есть практически в каждом финансовом учреждении, что облегчает процедуру открытия вклада.

Для открытия депозита потребуется заграничный и российский паспорт, а так же подтверждение происхождения средств (справки с места работы и т.п.).

Как правило, на сайтах банков достаточно легко найти отдельный раздел с тарифами для нерезидентов.

Выезжать для открытия счета в страну не обязательно – достаточно прийти в российское представительство того или иного банка в Москве, а управлять вкладом можно удаленно через веб-сайт или русифицированное приложение.

Наиболее популярные банки

- RietumuBanka – вклады в долларах, евро, рублях,

- RIBBanka – имеет низкие требования минимального вклада – всего 500 евро, но не принимает рубли,

- Expobank – вклады в долларах, евро, рублях,

Ставки по депозитам ниже, чем в российских банках, но выше средних в Еврозоне. Вклады сроком на 1 год в долларах – 1,0 – 1,3%, в рублях – 3,5 – 5%, в евро – 0,5%.

Учитывайте налог на доходы, который составляет 20-23%.

Гарантии по вкладам такие же, как и во всех банках Европейского союза – 100 000 евро.

Финансовые организации представлены в основном смешанным типом, поэтому не удивляйтесь, что раздел «Депозиты» может быть совмещен с разделом «Инвестиции» или «Накопление».

Рассматривать другие банки Еврозоны не имеет смысла, так как условия по ним примерно схожи: требований много, а доход по вкладу нулевой. Есть ряд стран, которые и вовсе не желают иметь дело с нерезидентами, особенно из России. К таким относится, например, Литва, и Великобритания (открыть вклад можно только проживая в данной стране).

Если обратиться к таблице ставок рефинансирования в разных странах, то можно отдельно выделить Турцию, которая охотно сотрудничает с нерезидентами из нашей страны.

Как открыть вклад в банке Турции

Несмотря на то, что ставка рефинансирования центрального банка Турции существенно превышает значения своих европейских соседей, начиная с середины 2019 года она снижается. И вслед за ней снижаются ставки по депозитам.

Кроме того, доход, полученный от хранения ваших сбережений на вкладах в турецких банках, будет облагаться налогом 12-15% в зависимости от срока вклада.

Для открытия счета в турецком банке вам понадобится:

- Турецкий налоговый номер. Процедура его получения занимает 5 минут в налоговой службе. Но получать его придется лично. Поэтому открыть счет без посещения страны не получится.

- Действующий заграничный паспорт.

- Если вы являетесь владельцем недвижимости или арендатором в Турции, то предоставьте квитанции на оплату КУ.

- Если турецкой недвижимости у вас нет, то потребуется российский паспорт. 1 страница и прописка, переведенные и нотариально заверенные. Так же квитанция на оплату ЖКУ вашей российской квартиры с заверенным переводом.

При наличии всех документов открыть счет можно за 15 минут.

Некоторые банки могут запрашивать дополнительные данные, например ваш российский ИНН.

Сразу отметим, что открыть вклад будет проще, имея ВНЖ (ikamet) в Турции.

Наиболее популярные банки Турции:

- DenizBank – бывшая «дочка» нашего Сбербанка,

- ISBankasi,

- Akbank.

Ставки по вкладам зависят от срока депозита, суммы и способа открытия вклада. Самые выгодные ставки для сумм от 100 тысяч лир при удаленном открытии. Минимальная сумма счета – 1 тысяча лир.

Например, в DenizBankставка по вкладу на срок от 6 месяцев до 1 года составит 9,4% для сумм от 100 тысяч лир (свыше 1 млн.рублей по текущему курсу), и 9,8% для сумм свыше 500 тысяч лир. Для меньших сумм ставка будет 9%

Депозит можно та же открыть и в долларах и евро, однако ставки по таким вкладам будут низкими (0,5-1,5% годовых).

Кроме того, банки Турции регулярно проводят акции, предлагая еще более выгодные условия клиентам.

Вклады застрахованы на 150 тысяч турецких лир.

Рассматривая возможности и условия открытия вклада в иностранных банках, невольно приходится смириться с тем, что мероприятие это затратное и не имеет экономического смысла. Если только у вас не 20-30 миллионов рублей, которые вы не знаете куда пристроить.

Ставки по депозитам и условия обслуживания в наших российских банках гораздо более понятны и привлекательны для клиентов. (Вы можете в этом убедиться, прочитав нашу статью о вкладах)

Но, если вы все-таки решили открыть вклад за границей, не забудьте об официальном уведомлении.

Что необходимо знать при открытии вклада в иностранном банке

Операции по открытию (или закрытию) зарубежных счетов подлежат валютному контролю. Они регулируются различными нормативными документами: ФЗ №173 « О валютном регулировании и валютном контроле»

После того, как вы открыли счет, вам необходимо не позже чем через месяц уведомить налоговые органы. В противном случае вам грозит штраф 5 тысяч рублей.

Кроме того, с начала 2015 года вкладчики иностранных банков, являющиеся физическими лицами и резидентами РФ, должны сдавать ежегодный отчет в ФНС о любом движении финансов по своим иностранным счетам.

- копия заграничного и российского паспортов,

- анкета на английском языке,

- заявление об открытии счета с описанием сроков вклада и планируемые суммы,

- документы, подтверждающие законность доходов (квитанции, справки, договора.

- другие документы на усмотрение банка

- копия заграничного паспорта,

- квитанции на оплату ЖКУ и прочие документы на усмотрение банка

- копия заграничного и российского паспортов

- копия заграничного и российского паспортов,

- подтверждение заработной платы

- турецкий ИНН,

- загранпаспорт,

- копия российского паспорта с пропиской,

- квитанции по оплате ЖКУ

Решив открыть вклад в иностранном банке, вам необходимо знать:

- Заработать на вкладах в банках Европы не получится, это только способ сохранения денег.

- Вас ждут расходы. На открытие счета, ежегодное обслуживание (часто у банков плата за обслуживание списывается раз в квартал), комиссии за операции перевода, снятия средств и прочие. Потери на конвертации средств при пополнении с российского счета. Учитывайте так же налогообложение доходов в разных странах.

- Стандартный набор документов включает заграничный и российский паспорта, справку об уровне заработной платы (состоянии счетов, иногда документы на владение квартирой и прочей недвижимостью), ИНН. Необходимо подготовить документы, подтверждающие происхождение ваших денег.

- Открыть вклад проще, имея ВНЖ или студенческую визу. Или длительный договор аренды в выбранной стране. Так у банка будет меньше вопросов.

- Если, живя в России, вы решили открыть вклад за рубежом, будьте готовы объяснять, чем вам не угодили российские банки. Почему вы стремитесь увезти капитал из страны.

- Если вы захотите закрыть ваш вклад в иностранном банке, скорее всего вам будут задавать вопросы о причинах такого решения. Попросят объяснить, куда и зачем вы переводите средства с вашего депозита.

- Процедура открытия вклада достаточно долгая. Иногда это 1-3 недели, так как банк должен проверить все предоставленные вами документы.

- Если вы хотите, просто путешествуя, расплачиваться за границей картой, то для этого вовсе не нужен счет или вклад в иностранном банке. Достаточно иметь карту платежной системы Visa или MasterCard. Это позволит вам расплачиваться в магазинах и снимать наличные в банкоматах (размер комиссий уточняйте в тарифах вашего банка).

- Будьте готовы к отрицательным процентным ставкам по вкладам в некоторых европейских банках. То есть имея вклад, вы будете платить банку за то, что ваши деньги лежат на его счетах.

Заключение

Прошлая популярность банков Швейцарии, Кипра, Германии, Австрии по причине их «полной конфиденциальности» канула в лету. Сейчас все мировые финансовые организации обмениваются информацией. Наличие у вас счета в иностранном банке больше не является тайной для нашей налоговой. А вот для вас это дополнительные расходы, связанные с оплатой его содержания. Это трата времени на предоставление информации о счете и движениях средств в налоговую инспекцию и т.п. Поэтому, прежде чем открывать счет, рассчитайте все расходы, связанные с его наличием. Подумайте, действительно ли он вам нужен.

Не забывайте также подписываться на сайт наших партнеров Finance Girl, если вам интересна темма иностранных инвестиций и заработка в валюте.

Открытие счета в иностранном банке гражданину России

Информация о том, как открыть счет гражданину России и стран СНГ в иностранном банке, обзор банков.

Почему иностранный банк

На эту мыль подтолкнули ряд новостей, связанных с попытками продать Альфа-Банк. Так, Financial Times со ссылкой на семь источников пишет, что владельцы «Альфа-банка» обсуждали возможную продажу кредитной организации с ВТБ и итальянским UniCredit.

Последний является миноритарным акционером ABH Holdings, которая контролирует «Альфа-банк».

Кроме того, многие пенсионеры задумываются о том, чтобы переехать после выхода на пенсию в более благоприятный климат и смотрят в сторону многих Европейских стран с более мягким и теплым климатом.

По этой и другим причинам многие планируют перевести свои сбережения в более надежную экономику, т.е. в другие зарубежные страны с более устойчивой политической и экономической ситуациями.

Валютный резидент и нерезидент

Согласно российскому законодательству статусом валютный резидент, налоговый резидент Российской Федерации, могут обладать граждане России и иностранцы.

Что бы стать валютным резидентом или налоговым резидентом РФ не требуется обращаться в государственные или иные органы. Статус «валютный резидент/нерезидент» в России возникает сам по себе, при наличии установленных в законе обстоятельств.

Определение Резидента можно найти в статье 1 главного Валютного закона России № 173-ФЗ «О валютном регулировании и валютном контроле» от 10.12.2003 (далее по тексту — Закон №173-ФЗ). И по этому правильно говорить не «валютный резидент», а просто – резидент.

Так согласно части 6 пункта 1 статьи 1 Закона № 173-ФЗ в целях валютного законодательства России резидент это:

- физические лица, являющиеся гражданами Российской Федерации, за исключением граждан Российской Федерации, постоянно проживающих в иностранном государстве не менее одного года, в том числе имеющих выданный уполномоченным государственным органом соответствующего иностранного государства вид на жительство, либо временно пребывающих в иностранном государстве не менее одного года на основании рабочей визы или учебной визы со сроком действия не менее одного года или на основании совокупности таких виз с общим сроком действия не менее одного года;

- постоянно проживающие в Российской Федерации на основании вида на жительство, предусмотренного законодательством Российской Федерации, иностранные граждане и лица без гражданства.

Таким образом, нерезиденты – это граждане России которые утратили статус резидента. Гражданин России утрачивает статус валютного резидента России и становится валютным нерезидентом, если будут выполнены указанные выше требования статьи 1 Закона № 173-ФЗ и любой из пунктов:

- у физического лица будет прекращено гражданство России и он будет проживать не в России;

- гражданин России постоянно на законных основаниях проживет в иностранном государстве не менее 1 года на основании вида на жительство, выданного уполномоченным государственным органом соответствующего иностранного государства;

- гражданин России будет временно пребывать в иностранном государстве не менее 1 года на основании рабочей визы или учебной визы со сроком действия не менее 1 года или на основании совокупности таких виз с общим сроком действия не менее 1 года.

Налоги и иностранный счет

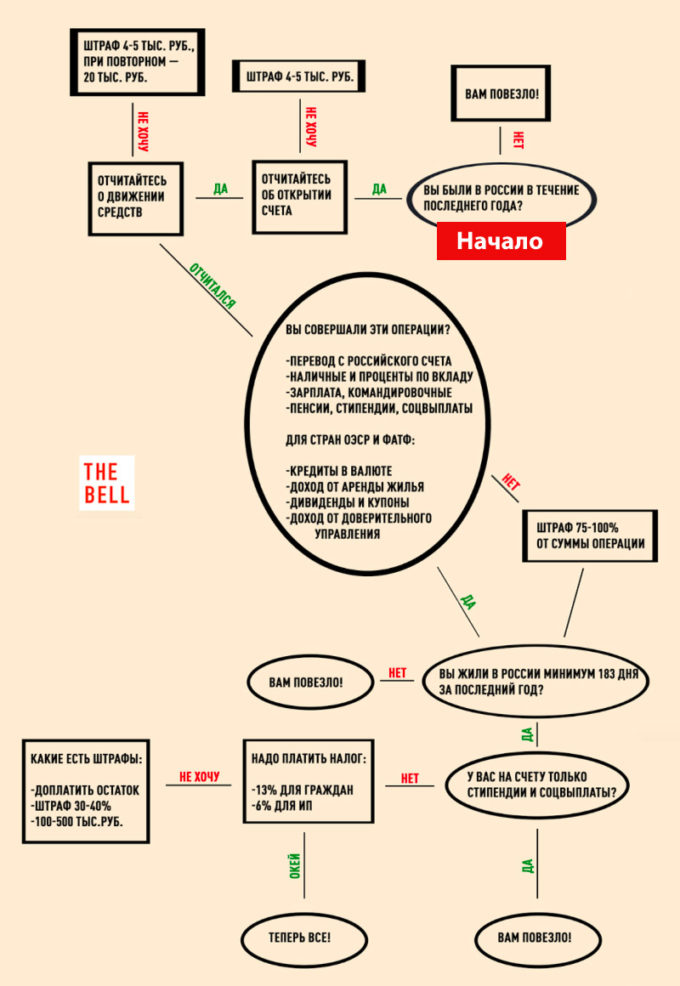

После того, как мы открываем счет в иностранном банке мы должны предоставить в налоговую определенную отчетность. За непредоставление такой отчетности может грозить денежный штраф.

Найти форму и информацию вы можете на сайте Налоговой службы России.

Интересно, что с 2018 года валютными резидентами признаются все граждане России вне зависимости от количества проведённых за границей дней. Если у вас есть счёт (вклад) в иностранном банке, то нужно подавать в налоговую инспекцию:

- Уведомление об открытии счета (вклада).

- Уведомление о закрытии счета (вклада).

- Уведомление об изменении реквизитов счета (вклада).

- Отчёт о движении средств по счёту (вкладу).

Вся эта информация предоставляется в виде уведомления, примерно на две-три страницы, где прописываются:

- паспортные данные,

- контактная информация,

- сведения об иностранном банке,

- сведения о счете (вкладе).

Что касается понятия «отчёт о движении средств по счёту (вкладу)», то это также отдельный документ, примерно на двух страницах, который вы должны подать до 1 июня ежегодно и в котором вы указываете:

- остаток средств на начало и конец периода,

- сколько зачислено и сколько списано средств за отчетный период.

При любых изменениях, связанных с иностранным счетом — вы должны уведомить налоговую об этом. Сюда могут входить такие действия как:

- открытие счета,

- закрытие счета,

- изменение реквизитов счета (вклада).

Если вы открыли счёт (вклад) в иностранном банке, например, 10 июня 2018 года, то первый отчёт вам нужно было подать в налоговую до 1 июня 2019 года.

- он провел за границей более 183 дней в году,

- его счета (вклады) были закрыты до 31 декабря 2014 год,

- если он открыл счёт (вклад) в филиале российского банка, который расположен за пределами России.

Отчетность вы можете предоставить следующим образом:

- лично,

- по почте заказным письмом с уведомлением о вручении,

- через представителя, на имя которого оформлена нотариальная доверенность,

- через личный кабинет налогоплательщика на сайте ФНС России.

Что касается штрафов, то за нарушение срока представления уведомления или за представление уведомления не по установленной форме налоговый орган может оштрафовать вас на сумму от 1000 до 1500 рублей. Если вы не подадите уведомление вообще, то штраф составит от 4000 до 5000 рублей. Административная ответственность в виде штрафа также предусмотрена за нарушение порядка представления отчёта о движении средств по счёту (вкладу) — от 2000 до 3000 рублей и за нарушение сроков представления отчёта — от 300 до 3000 рублей.

Штрафы

Инфографика ниже позволит лучше понять ситуацию со штрафами и возможностью их не платить:

Где можно открыть счет?

Многие иностранные банки готовы открывать счета для граждан России и СНГ. Также большинство банков не требуют большого количества лишних бумаг и процедур, как правило достаточно:

- заграничного паспорта,

- личного присутствия.

Из тек, кто готовы открывать счета/вклады иностранным гражданам:

- Rietumu Banka (Латвия),

- Credit Suisse,

- UBS,

- Barclays,

- Bank of China,

- ICBC,

- Erste Banka,

- NLB.

Некоторые банки не готовы, среди которых:

- Swedbank,

- DNB.

Стоит сразу оговориться, что существует для некоторых кредитных организаций и свой порог входа для открытия счета в валюте этой страны:

- более 1 млн — Британия, Швейцария;

- более 100 000 — Прибалтика;

- менее 100 000 — Китай, Испания, Черногория, некоторые европейские страны.

Важно понимать, что многие банки, например Испании, очень часто требуют обоснований источников вашего дохода.

Банки Испании

Испания одна из самых привлекательных стран для переезда и открытия валютных счетов для физического лица. На данный момент самые крупные банки Испании это:

- Banco Santander (bancosantander.es / santanderbank.com),

- BBVA (bbva.es),

- Caixabank (caixabank.es),

- Bankia (bankia.com),

- Banco Sabadell (bancsabadell.com).

В испанских банках счет может быть двух типов:

- счет нерезидента (не имеющего вида на жительство),

- счет резидента (имеющего вид на жительство).

Открытие счета для резидента имеет простую процедуру, нужно иметь на руках карточку резидента Испании — Tarjeta de identidad de extranjero.

Для нерезидента процедура может разнится от банка к банку. В таком случае лучше сразу иметь дело со следующими банками:

- Banco Sabadell,

- Bankia,

- Caixaban.

Для открытия счета/вклада потребуются:

- паспорт;

- NIE (Идентификационный номер иностранца) или сертификат нерезидента (Certificado de no residencia);

Из интересных счетов можно рассмотреть счета:

- «Cuenta Clave» от Sabadell;

- «Cuenta 1/2/3» от Santander;

- «HolaBank» (базовый счет нерезидента), «Estrella», «Joven», «Comercio» от CaixaBank;

- «Cuenta Online BBVA», «Cuenta Azul online BBVA» от BBVA;

- «Cuenta Fácil», «Cuenta Joven», «Cuenta de Negocio» от Bankia.

Банки Черногории

Для открытия счета в банке Черногории необходим только заграничный паспорт. Открытие счета в большинстве банков бесплатное и нужно личное присутствие.

Если банк обанкротится, то деньги до 50 000 вернутся, почти, со 100% вероятностью. Если у Вас суммы более 50 000 евро, рекомендуем открыть счета в нескольких банках.

Например, в Латвии, сумма страхового покрытия составляет 100 000 евро.

В Черногории есть банки, как с местным, так и с международным капиталом. Крупных международных банков достаточно много:

- ERSTE,

- Atlas Group,

- Hipotekarna Banka.

Из самых популярных банков в этой стране можно составить такой список:

- Erste Banka (erstebank.me);

- Addiko (addiko.me);

- CKB Banka;

- Hipotekarna Banka;

- IBM Banka;

- NLB (nlb.me);

- PRVA Banka;

- IBM – Invest Banka Montenegro;

- Societe Generale (societegenerale.me).

Большое количество людей открывают счета в следующих банках Черногории:

- Erste Banka (erstebank.me);

- NLB (nlb.me);

- Societe Generale (societegenerale.me).

Остановимся на банках немного подробнее.

Банком Addiko владеет австрийский Austrian Anadi Bank. Штаб-квартира расположена в Австрии, но основные рынки Addiko: Словения, Хорватия, Босния и Герцеговина, Сербия и Черногория.

CKB Banka является частью венгерского Hungarian OTP Bank. Данная финансовая группа насчитывает более 30 тысяч работников, и 1500 филиалов по Европе и Балканским странам.

Hipotekarna Banka является черногорским банком с домашним капиталом. Организация основана в 2002 году, и на 2018 год является пятым по величине черногорским банком. На данный момент 12% всего черногорского банковского сектора обслуживается именно ипотечным банком.

IBM Banka инвестиционный банк Черногории основан в 2002 году и предлагает услуги только корпоративным клиентам.

NLB Montenegro banka – полное название Nova Ljubljanska banka, это крупнейший банк Словении, который работает на всей территории Балкан. Это один из самых надежных банков данного региона, так как на 100% контролируется словенским государством. На 2018 год NLB занимает 3 место среди самых надежных банков в Центральной и Восточной Европе.

PRVA Banka является старейшим банком Черногории. Дата основания – 1901 год, ещё до основания самой страны. Современное название используется с 2007 года, до этого организация была известна как Nikšicka banka AD или Niksic Saving Bank.

Societe Generale — это крупнейший французский финансовый конгломерат, который имеет собственное представительство в Черногории.

Банки Швейцарии

Швейцария одна из самых привлекательных стран по многим параметрам для огромного количества людей. Высокие цены, красивые пейзажи и города, банковские системы, известные на весь мир. Возможно ли открыть счет в Швейцарии?

В отношении Швейцарии не всё однозначно. Есть ряд кредитных организаций, которые не будут с вами работать, если вы не из Европы, не имеете статус европейского налогового резидента или ВНЖ в одной из стран Европы. Но многие организации довольно спокойно относятся к иностранцам.

На данный момент самыми популярными банками в этой стране признаны (из более 200 кредитных организаций):

- Credit Suisse AG;

- UBS Switzerland AG;

- Zürcher Kantonalbank;

- Migros Bank AG;

- CIM Banque SA (cimbanque.com).

Что требуется обычно для открытия счета в швейцарском банке?

- паспорт;

- идентификационная карта;

- документ о прохождении денежных средств;

- документ об уплате налога с видимых средств.

Рейтинг банков Швейцарии по версии S&P по аналогичной шкале агентства Fitch вы можете посмотреть ниже:

| № | Швейцарский банк | Долгосрочный рейтинг (более 1 года) |

Краткосрочный рейтинг (менее 1 года) |

|---|---|---|---|

| 1 | Zürcher Kantonalbank | ААА+ | А-1+ |

| 2 | Schwyser Kantonalbank | ААА+ | А-1+ |

| 3 | Aargauische Kantonalbank | AAA+ | А-1+ |

| 4 | Postfinance AG | AA+ | А-1+ |

| 5 | Luzerner Kantonalbank | AA+ | А-1+ |

| 6 | Graubündner Kantonalbank | AA+ | А-1+ |

| 7 | Basellandschaftliche Kantonalbank | AA+ | А-1+ |

| 8 | Banque Cantonal Vaudoise | AA | А-1+ |

| 9 | Basler Kantonalbank | AA | А-1+ |

| 10 | LGT Bank AG | A+ | А-1 |

Кстати, один из банков, который мы указывали выше CIM Banque один из тех банков, где работают с иностранцами, но он не является крупным. Отдельный плюс — есть русскоязычная поддержка, а также удаленное открытие счета.

UBS — глобальная компания с офисами во всех крупных финансовых центрах мира (более 50-ти стран, включая Россию). Частным и корпоративным клиентам доступна возможность открытия расчетных, накопительных, фондовых и депозитных счетов.

Минимальный неснижаемый остаток необходимо выяснять индивидуально, он может составлять от 100 000 евро до 1 000 000 000 долларов, а также:

- плата за ежеквартальное обслуживание счета составляет около 20 швейцарских франков;

- активация интернет-банка — 100 швейцарских франков;

- срок открытия счета составляет 2–3 недели после личной встречи с представителем банка;

- требуется информация о доходах за последние 10 лет, недвижимости и других активах.

Credit Suisse исполнилось аж 160 лет в 2016 году. Банк имеет 400 отделений по всему миру, а также считается вторым в рейтинге банков Швейцарии.

Минимальная сумма составляет $500 000, но должны быть предоставлены доказательства, что она может быть увеличена вдвое в течение двух последующих лет. Тарифы на обслуживание низкие:

- срочный перевод стоит $30,

- обслуживание счета — 200 швейцарских франков в год.

Счет для физического лица может быть открыт в течение двух дней, для юридического — в течение недели. Из документов обязателен загранпаспорт, остальной пакет оговаривается индивидуально. Выезд в банк не требуется, раз в месяц представитель банка приезжает в Москву, и в это время с ним можно встретиться для интервью.

Julius Baer основан в 1890 году и имеет российское представительство. Срок открытия счета — 2 недели, активационный платеж — от $500 000. Обязательна встреча с представителем банка в Москве или Европе.

Также приводим год основания некоторых банков, что даст некоторое понимание о степени надежности эти организаций:

| Название банка | Год основания |

|---|---|

| AP Anlage & Privatbank AG | 1995 |

| Bank Julius Baer & Co Ltd | 1890 |

| Banque Genevoise de Gestion SA | 1988 |

| Banque Heritage SA | 1993 |

| Banque Privee Edmond de Rothschild SA | 1953 |

| BCGE — Banque Cantonale de Geneve | 1934 |

| BNP Paribas (Suisse) SA | 1872 |

| BSI SA | 1873 |

| CBH Compagnie Bancaire Helvetique SA | 1975 |

| CIM Banque SA | 1990 |

| Coutts & Co Ltd | 1692 |

| Credit Agricole (Suisse) SA | 2005 |

| Credit Suisse AG | 1856 |

| Dukascopy Bank SA | 1998 |

| Falcon Private Bank AG | 1965 |

| HSBC Private Bank (Suisse) SA | 1988 |

| Lombard Odier & Cie | 1796 |

| Pictet & Cie | 1805 |

| UBS AG | 1912 |

| Union Bancaire Privee, UBP SA | 1969 |

| VP Bank (Schweiz) AG | 1998 |

Банки Латвии

Список самых популярных и надежных латвийских банков выглядит на данный момент таким образом:

- BlueOrange (бывший Balticums Bank);

- Citadel Bank;

- Expobank;

- PNB Banka (бывший Norvik Banka);

- Pasta Banka (Рекомендуем);

- Rietumu Bank;

- Baltic internatonal Bank;

- RIB.

Банк BlueOrange больше нацелен на корпоративных клиентов. До 2017 года BlueOrange назывался Balticums Bank.

Citadel Bank, Банк Цитадель — один из старейших в Латвии, основан в 1992 году. Является официальным партнёром American Express.

Expobank, Экспобанк – один из самых популярных, работает с физическими лицами, в том числе с нерезидентами. Из плюсов — минимальный пакет документов и выгодные тарифы на обслуживание.

PNB Banka (бывший Norvik Banka) владеет российским банком – «Вятка-банк», поэтому является одним из самых тесно связанных с Россией латвийских банков. Во всех отделениях говорят на русском языке.

Pasta Banka или Latvijas Pasta Banka владеет холдинг Mono, в который входит несколько финансовых организаций. Mono частично владеет и PNB Banka.

Rietumu Banka — один из латвийских банков, где мы можете получить номер счёта в день обращения. Он резервируется за вами, и пока вы открываете счёт, вы уже можете им пользоваться.

Baltic International Bank имеет высокий рейтинг одобрения заявок от иностранцев. В 2017 году BIB получил золотую медаль в Индексе надежности банков в Латвии, и остается организацией с высокой степенью надежности.

Латвийский банк RIB или AS Reģionālā investīciju banka входит в 10 крупнейших банков Латвии и является лидером в сегменте управления капиталом. Филиалы RIB расположены в Москве, Киеве и Лондоне.

Для открытия счета в Латвии на физическое лицо требуются:

- Паспорт;

- Заявление;

- Данные о клиенте – анкета.

Банки Кипра

Кипр является еще одной страной с привлекательной банковской системой, даже несмотря на события не столь давние (2013 год), связанные с оффшорными компаниями.

Иностранные клиенты открывают счёта и вклады в следующих кредитных организациях:

- Bank of Cyprus;

- Hellenic Bank;

- USB Bank;

- Alpha;

- Eurobank Cyprus;

- RCB Bank;

- Expobank.

Bank of Cyprus, Банк Кипра (Банк оф Сайпрус) – это один из самых старых банков страны, который был основан в 1899 году. На 2018 год является самой крупной банковской организацией страны и одной из самых надёжных.

Hellenic Bank, Хелленик – второй по величине банк Кипра. Hellenic Bank популярен среди иностранцев благодаря широкому спектру услуг, среди которых есть счета в более 20 валютах, а также инструменты для инвестирования.

Alpha Bank Cyprus, Кипрский Альфа банк не имеет ничего общего с российским «Альфа-банком», и является одной из старейших кипрских банковских организаций, которая специализируется на обслуживании корпоративных клиентов. Основан в 1879 году. На 2018 год доступна возможность удаленного открытия счета из Москвы.

Eurobank Cyprus, Евробанк является крупной греческой банковской структурой, которая широко представлена и на Кипре. По размерам активов и клиентов, Eurobank EFG Cyprus входит в ТОП-5 банков страны. Работает с физическими лицами, чем также заслужил популярность.

RCB Bank имеет многолетнюю историю, первый офис которой при Советском Союзе располагался в Бейруте (Ливан), и выступал в качестве финансовой организации, кредитующей просоветскую деятельность на Ближнем Востоке. Со временем, банк был перенесен из Бейрута на Кипр, а с 1995 года стал полноценно частной структурой, которая обслуживает клиентов со всего мира и выделяется среди конкурентов своим высочайшим уровнем обслуживания.

Expobank Cyprus является дочкой латвийского банка с одноименным названием. Большое преимущество Экспобанка для граждан России – русскоязычная поддержка.

Для открытие кипрского счета на физическое лицо требуется довольно скромный пакет документов:

- Заграничный паспорт;

- Заполненная анкета;

- Опция: справка (оригинал) из любого другого банка (можно российского), где вы уже обслуживаетесь.

Для удалённого открытия требуется прийти в отделение банка (Bank of Cyprus, Hellenic Bank, Usb Bank), расположенное в вашей стране: Москва, Санкт-Петербург, Киеве и др.

Выводы

В ближайшее время мы рассмотрим ряд других стран, где иностранец может открыть счет или вклад. На данный момент Европейская банковская система выглядит намного надежнее чем в большинстве стран СНГ, включая Россию и СНГ.

Главный вывод, который можно сделать после изучения банковских систем ряда самых популярных стран — процесс открытия счета на физическое лицо довольно простой, нужно всего лишь лично явиться с паспортом в отделение большинства банков. Нет необходимости платить баснословные деньги посредникам для открытия счетов в подавляющем большинстве кредитных организаций.

Из самых доступных Банков для физических лиц сейчас выглядят банки Латвии и Черногории. Банки Швейцарии требуют больших средств на открытие счетов и их обслуживание, а ситуация 2013 года на Кипре очень сильно подкосила доверие к этой стране и её банковской системе.

Что такое накопительный счет в банке

Времена, когда граждане прятали свои сбережения в наличных под матрасом, уходят в прошлое. Сегодня самым востребованным у населения инструментом хранения средств является банковский вклад. Также широко практикуется открытие карты или текущего счета. Эти продукты хорошо всем знакомы и давно изучены. А вот накопительный счет считается новшеством.

Уже из названия продукта понятно, что этот счет можно использовать не просто для хранения средств, но и для получения определенного дохода. Встречаться с накопительными счетами чаще всего приходится владельцам банковских карт.

Большинство из них при оформлении пластика сразу получают предложение об открытии такого счета.

Ниже мы расскажем о том, что это за инструмент, в чем заключается его отличие от вклада, в каком банке его лучше открывать и кому открытие такого счета может принести больше всего выгод.

Обычно накопительный счет открывается при заключении договора комплексного банковского обслуживания или в рамках другого пакета услуг. Резонов открыть его есть несколько.

Для держателей карт пользование таким счетом является выгодным, например, когда для него установлена более высокая ставка начисления процентов, чем для карточного счета, или когда по последнему проценты вообще не начисляются.

При ограничении банком максимального размера лимита для пластика, на накопительный счет можно переводить излишки.

Те, кто не хочет держать на карточном счете крупные суммы денег, опасаясь их потери из-за действий мошенников или утраты карты, могут использовать накопительный счет как более безопасный вариант хранения своих средств.

Для клиентов банка счет удобен тем, что они могут открыть его дистанционно, с помощью мобильного или интернет-банка, и управлять им в режиме онлайн.

При этом, можно в любое время осуществлять перевод денег со счета на карту и обратно.

Накопительный счет без карты: возможно ли это?

Не во всех банках клиентам предоставляется возможность открытия накопительного счета без карты. Он рассматривается скорее как часть пакета услуг, чем самостоятельный продукт. Хотя, в Райффайзенбанке можно и без карты открыть накопительный счет и пользоваться им, пополняя или снимая деньги в наличной или безналичной форме.

Некоторые банки идут по пути введения различных ограничений, связанных со снятием денег со счета или его пополнением. Например, в ВТБ 24 владельцы накопительных счетов имеют право пополнять их только безналичным способом, а в Альфа-Банке, чтобы снять деньги, нужно сначала перевести их на карту (если это карта банка, то без комиссии).

Если вы при использовании накопительного счета все же планируете снимать с него наличные через кассу, уточните, является ли эта операция бесплатной. Вполне возможно, что она осуществляется по тарифам РКО, которые обычно предусматривают комиссию. Особенно это касается снятия средств, зачисленных безналичным способом и пролежавших на счету недолго.

Чем накопительный счет отличается от вклада?

Сегодня банки активно продвигают накопительные счета, устанавливая по ним довольно высокие ставки, из-за чего по доходности они иногда обходят даже срочные вклады.

На величину ставки по накопительному счету может влиять статус пакета услуг, в рамках которого он был открыт, и сумма остатка. Иногда учитывается срок, в течение которого средства лежали на счету.

Самым важным отличием накопительного счета от вклада и его преимуществом является отсутствие срочности. Счет открывается без указания сроков хранения, на неопределенное время. То есть, клиент сам решает, когда вносить средства или снимать их. Правда, срок хранения денег на счету может влиять на величину процента.

Расходно-пополняемые депозиты становятся редкостью. Тем более, в их условиях могут предусматриваться ограничения, касающиеся установления неснижаемого остатка, максимальной суммы расходных операций, сроков пополнения или снятия, и т. д. Сегодня вклад без ограничений является большой редкостью, обычно, хотя бы одно, но присутствует.

Зато ставка по вкладу является неизменной на протяжении всего срока договора (при условии, что она фиксированная). Бывают вклады и с плавающей ставкой, которая меняется на протяжении времени размещения средств в зависимости от ключевой ставки Центробанка. Но это должно условие должно обязательно присутствовать в договоре.

Что касается накопительного счета, то его ставку вы будете точно знать только в день открытия. В дальнейшем, она может измениться даже по действующему счету.

Последний, но важный момент: как и в случае с вкладами, средства физических лиц, пребывающих на накопительных счетах, страхуются АСВ.

Накопительный счет: банки, условия, ставки. Какие существуют преимущества и где открыть накопительный счет :

Накопительный счет является удобной альтернативой банковскому вкладу. Он имеет неоспоримые преимущества в виде возможности постоянного пополнения и списания средств наряду с ежедневным перерасчетом процентов, а, кроме того, в виде легкости мониторинга и управления.

Особенности накопительного счета

Тем, кто с вниманием относится к своим финансовым средствам и регулярно думает о создании надежных накоплений, зачастую приходится рассматривать различные варианты их сохранения.

Одной из наиболее удобных форм этого выступают накопительные вклады в банковских учреждениях. Выгодный накопительный счет дает возможность начисления процентов в отношении ежедневного остатка счета.

А это делает возможным получение дохода от всех средств, которыми человек не пользуется в данный момент.

Но каким образом можно открыть накопительный счет в финансовом учреждении, чтобы извлечь из него максимальную материальную выгоду? Для этого необходимо быть в курсе нескольких простых правил.

Отличие накопительного от обычного вклада

Перед каждым банковским вкладчиком в любом случае, рано или поздно, встает выбор между свободой в распоряжении средствами и достойными процентами по своему вкладу.

Срочный характер банковского вклада обладает рядом существенных ограничений по снятию средств. Его альтернативой выступают накопительные счета в банке.

Они более удобны в повседневном использовании, так как их можно свободнее применять, снимая либо переводя финансы без потери каких-либо процентов.

К тому же, условия накопительного счета не представляются чем-то сложным. Такими счетами можно пользоваться не только в целях накоплений, но и в рамках текущих финансовых операций. Необходимо лишь не забывать о правилах касательно начисления процентов, которые у того или иного банковского учреждения свои.

Условия по открытию счета

Большинство финансовых организаций предлагают следующие условия по договору на открытие накопительного счета:

- Беспрепятственный характер снятия денежных средств без уменьшения процентной ставки.

- Пополнение накопительного счета в форме произвольного объема, как правило, со следующим ограничением: сумма после процедуры пополнения не должна превышать первоначальное значение более чем в десять раз.

- Процентные выплаты по минимальным остаткам на счетах за оговоренный в соглашении период.

Далее мы подробнее остановимся на том, каковы, например, условия банка ВТБ по накопительным счетам.

Порядок и правила открытия счета

Открыть накопительный счет возможно несколькими способами:

- Посетить банковское отделение банка лично.

- Посредством представителя с доверенностью.

- Онлайн через Интернет.

Некоторые финансовые организации, к примеру, «ЮниКредит Банк», дают возможность открывать вклады посредством мобильного банкинга. От физических лиц для этого требуется лишь предъявление паспорта.

Предложение о данном виде счета выглядит приемлемым и в других банках.

Так, условия для открытия накопительного счета в ВТБ, а именно, снятие средств без потери начисленных процентов и базовая ставка до 8,5%, наверняка покажутся привлекательными.

Денежные средства за исключением минимального остатка могут быть сняты со счета без каких-либо ограничений в удобной для клиента валюте. Минимальный остаток, как правило, служит суммой, которую требуется внести для того, чтобы открыть накопительный счет.

Как начисляются проценты?

Во время открытия накопительного счета клиент подписывает договор с банком. В этом документе указываются правила касательно начисления процентов. В данном случае возможно несколько следующих вариантов:

- Проценты минимальной суммы, которая находилась на счету в течение тридцати дней. В том случае, если в конце месяца приходится снимать со счета крупную денежную сумму, клиент может потерять значительную часть своего дохода.

- Начисление на минимальный остаток, что не зависит от суммы на счету.

- Процедура начисления на ежедневный остаток. В подобной ситуации расчет осуществляется от минимальной суммы, которая находилась на счету в течение двадцати четырех часов. Данный вариант является самым выгодным для вкладчика.

Прибыль по накопительному вкладу

Разброс процентных ставок по накопительным счетам бывает существенным не только у разных финансовых организаций, но и у одного и того же банка, что напрямую зависит от суммы на счете.

К приему, банк «Русский стандарт» при сумме до 29 999 рублей предоставляет процент, который равен значению 0,01%. Однако, уже начиная с 30 000 рублей, речь идет о семи процентах. Кстати, со ставками ниже четырех процентов иметь дело не представляет большого смысла. Разумеется, более крупные ставки поискать можно, но каждое такое предложение следует рассматривать крайне тщательно.

Не следует забывать, что страховое возмещение вкладчику в ситуации отзыва у банка лицензии не превышает одного миллиона четырехсот тысяч рублей по всем открытым в этом финансовом учреждении счетам.

По этой причине размещать более крупные суммы денежных средств целесообразно исключительно в надежных и системообразующих банках, которым присуща практически нулевая вероятность отзыва лицензии.

Поэтому крайне важно только в надежной финансовой организации открывать накопительный счет, в «Альфа-Банке», например.

Преимущества таких счетов

Накопительный счет может стать отличной альтернативой обычному вкладу в банке. Такие счета имеют безусловные преимущества, среди которых можно выделить следующие плюсы:

- Предоставление клиенту возможности постоянного пополнения, а, кроме того, снятия денежных средств.

- Перерасчет процентных показателей, который производится каждый день.

- Удобство мониторинга, а также управления.

Выбор банка для открытия счета

На какие проценты можно реально рассчитывать при открытии описываемого счета? Какие нюансы следует учитывать, прежде чем подписывать заявление?

На сегодняшний день крайне редко банк способен предложить своим клиентам больше двух или четырех процентов начислений на остаток денежных средств, в том случае, если сумма на счету составляет менее полутора миллионов рублей.

К примеру, Сбербанк предоставляет клиентам лишь четыре процента на сумму вклада от десяти тысяч рублей.

Накопительный счет от «Альфа-Банка», именуемый «Мой Сейф», предоставляет до 2% годовых на минимальный остаток за месяц.

Некоторые финансовые учреждения при этом не допускают списания средств со счета ниже конкретной суммы. Но бывают и исключения.

К примеру, в «ЮниКредит Банке» в том случае, если клиент вкладывает сумму от десяти тысяч до восьми миллионов рублей, то он смело может рассчитывать на 5 %. Причем в этой ситуации действует ежедневная выплата процентов.

За общей динамикой накоплений можно проследить в своем личном кабинете в мобильном или же интернет-банке. При этом банк не ограничивает владельца счета. Денежные средства могут быть сняты или переведены на другой счет в любой удобный момент.

К тому же, накопительный счет может быть открыт не только в рублях, но и в другой валюте.

Следует сказать, что на сегодняшний день «ЮниКредит Банк» включен в число наиболее надежных российских финансовых организаций, которая принимает участие в программе «АСВ». Многолетний опыт работы с вкладчиками дает возможность говорить о доверии, которое клиенты оказывают этому финансовому учреждению.

Недостатки накопительных вкладов

Основным и очевидным недостатком данного способа хранения финансовых средств, считаются более скромные значения процентных ставок, которые предоставляются банковскими учреждениями. Помимо этого, на процентную ставку в большой мере влияет количество денег, которое находится на накопительном счету.

Еще один из немногих недостатков является общим для всех накопительных счетов физических лиц.

Все они застрахованы в рамках обязательной программы, правда, сумма покрытия не превышает одного миллиона четырехсот тысяч рублей.

В том случае, если сумма на накопительном счету превышает значение страхового покрытия, то в ситуации появления у банка проблем, вкладчик получит компенсацию в меньшем размере по сравнению с цифрой, которая у него была.

Кроме того, положение клиента может ухудшиться и за счет того, что во многих ситуациях он держит в одном и том же банке сразу несколько счетов.

К примеру, накопительный счет может использоваться в целях регулярных расчетных операций, а часть денег, которые туда поступают, переводятся на депозит.

Что же касается максимальной цифры страхового возмещения, то она предназначена для компенсационных выплат не по каждому счету, а сразу для всех, которые принадлежат одному и тому же гражданину.

Поэтому в том случае, если потенциальный вкладчик располагает большими суммами, то ему лучше остановиться на финансовой организации, которая отличается максимальной степенью надежности, а, кроме того, стабильности. Как правило, это банки, находящиеся под контролем государства, а, кроме того, структуры, являющиеся системообразующими.

Но подобные банковские учреждения предлагают и меньшие проценты по накопительным счетам, по сравнению с небольшими коммерческими организациями, которые в максимальной степени заинтересованы в привлечении новых клиентов.

И в этой связи очень важно понимать, что, жертвуя некоторой процентной частью, держатель капитала увеличивает свои шансы на сохранение денежных средств.

Что такое накопительные счета в банке — сравнение

Что такое накопительный счет в банке и чем он отличается от вклада

Страхование накопительных счетов

Банковские накопительные счета: основные виды

Временный накопительный счет для регистрации юрлица

Что такое накопительный счет в банке и чем он отличается от вклада

Накопительный счет в банке — это финансовый инструмент, позволяющий его владельцу получать проценты, начисляемые на размещенные на таком счете денежные средства.

Вместе с тем накопительный счет в значительной мере отличается от вклада (депозита), т. к.

согласно договору накопительного счета владельцу такого счета предоставляется гораздо больше возможностей по управлению размещаемыми средствами, чем при размещении вклада.

Таким образом, накопительный счет выступает как альтернатива вкладу (депозиту) и отличается от последнего следующими характеристиками:

- наличием у клиента возможности свободно управлять размещаемыми на таком счете средствами, снимая их и внося на счет по собственному усмотрению;

- отсутствием ограничений по срокам размещения средств;

- возможностью снятия средств без потери процентов.

Договором накопительного счета могут быть предусмотрены также такие параметры, как:

- размер неснижаемого остатка по счету;

- максимальная сумма размещаемых на таком счете средств;

- зависимость начисляемого процента от срока нахождения определенной суммы на счете;

- периодичность начисления процентов;

- возможность использования банковских карт для распоряжения счетом;

- возможность дистанционного управления счетом и др.

Таким образом, накопительный счет следует выбрать клиенту банка, желающему систематически получать пассивный доход за счет начисления процентов на размещенные средства, но при этом иметь возможность свободно пользоваться ими.

Необходимо отметить, что для накопительных счетов обычно устанавливаются более низкие проценты, чем для вкладов.

Страхование накопительных счетов

Хотя банки в маркетинговых целях и разграничивают такие продукты, как вклад (депозит) и накопительный счет, в законе «О страховании вкладов физических лиц в банках РФ» от 23.12.2003 № 177-ФЗ (далее — закон № 177) указано: под вкладом физического лица подразумеваются денежные средства, размещаемые гражданами или в их пользу по договору вклада или банковского счета (п. 2 ст. 2).

Таким образом, средства, размещаемые на накопительных счетах физлиц, подлежат страхованию Агентством по страхованию вкладов (ст. 5 закона № 177-ФЗ).

При этом не требуется специально заключать отдельный договор страхования. При наступлении страхового случая владельцу вклада/счета будет возмещена соответствующая сумма (в пределах 1,4 млн руб. — к моменту написания статьи) в силу закона.

Что же касается страхования вкладов и размещаемых на счетах денежных средств юрлиц, то государство не предоставляет им аналогичных гарантий. Юрлица могу застраховать свои средства в добровольном порядке, заключив специальное соглашение и уплатив соответствующую страховую премию.

Банковские накопительные счета: основные виды

Классифицировать накопительные счета можно по различным основаниям, например:

- По правовому статусу владельца счета:

- счета физических лиц, в т. ч. счета физических лиц, занимающихся частной практикой в установленном законом порядке;

- счета юридических лиц.

- По виду валюты:

- открываемые в национальной валюте;

- открываемые в иностранной валюте;

- мультивалютные.

- По периодичности начисления процентов:

- с ежедневно начисляемыми процентами;

- ежемесячно начисляемыми процентами;

- процентами, начисляемыми с иной периодичностью.

- В зависимости от суммы, на которую могут быть начислены проценты:

- предполагающие начисление процентов на остаток по счету на конец месяца;

- предполагающие начисление процентов на минимальный остаток вне зависимости от размещенной на счете суммы в любой момент;

- предполагающие начисление на остаток по счету на конец дня.

- В зависимости от возможности капитализации процентов:

- В зависимости от установления лимитов по снятию и внесению денежных средств на счет:

- ограниченные суммой неснижаемого остатка и/или максимальной суммой пополнения;

- не ограниченные в части возможности управления суммой размещаемых средств и т. д.

Кроме того, практически каждый банк предлагает свои условия размещения средств на накопительных счетах. При этом в той или иной кредитной организации в одной линейке продуктов могут быть представлены сразу несколько программ, различающихся условиями и выбираемых клиентом в зависимости от преследуемых целей.

Временный накопительный счет для регистрации юрлица

В настоящий момент в связи с отменой обязанности вновь регистрируемых юрлиц еще до госрегистрации вносить не менее половины суммы уставного капитала у таких юрлиц отсутствует необходимость открывать специальный временный накопительный счет (ст. 12 закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 № 12-ФЗ).

Вместе с тем законодательством не установлены ограничения относительно возможности хозяйствующих субъектов размещать свободные денежные средства во вкладах или на накопительных счетах юрлиц. Для этих целей ряд банков предлагают специальные условия использования накопительных счетов в зависимости от целей размещения и необходимого уровня гибкости программы управления счетом.

Итак, накопительный счет — это специальный банковский продукт, позволяющий его владельцу не только получать пассивный доход в виде процентов, но и достаточно свободно управлять размещенными на таком счете деньгами.

Условия договора накопительного счета обычно предусматривают более низкий процент к начислению по сравнению с договором вклада.

Средства, размещенные на накопительном счете физлица, подлежат обязательному страхованию Агентством по страхованию вкладов физлиц.

Накопительный счет: условия в различных банках

Открытие депозита в банковских организациях возлагает на вкладчиков обязанность воздерживаться от снятия денежных средств, чтобы получить выгодные проценты на вложенную сумму. Другое дело накопительный счет – возможность свободно совершать покупки, оставляя на счету лишь минимально требуемую для его существования сумму, вдобавок получая процентное вознаграждение.

Депозит или накопительный счет: что выбрать?

Чтобы выяснить, какая банковская услуга станет более выгодной, необходимо выяснить, чем отличается накопительный счет от вклада. Сравнение будет показано в таблице ниже.

Как видно, выбирая конкретную банковскую услугу, вкладчик должен решить для себя, что именно является для него приоритетом: получение хороших процентов на внесенную денежную сумму или возможность распоряжаться финансами, получая при этом хоть небольшую, но награду. Если чаша внутренних весов склоняется ко 2 варианту, то лучше открыть накопительный счет.

Условия по накопительным счетам в различных банковских организациях

Крупнейшие банки РФ заинтересованы в том, чтобы клиенты открывали накопительные счета. Каждая финансовая организация старается предложить максимально выгодные условия хранения денег для вкладчика. Ниже будут рассмотрены существующие тарифы в банках: Сбербанк, Альфа-Банк, Тинькофф и ВТБ24.

Накопительный счет: тарифы Сбербанка

Накопительный счет в Сбербанке носит название сберегательного. Открывать его можно как в российских рублях, так и в зарубежной валюте (евро или доллары). Условия по процентам следующие:

- если счет открывается в отечественной валюте, то процентная ставка колеблется от 1,5 до 2,5%;

- для долларов или евро предусмотрено начисление 0,01% вознаграждения ежемесячно на сумму остатка.

Заключая соглашение на открытие счета в Сбербанке, клиент может рассчитывать на бессрочное оказание данной услуги.

Вкладчик в любой момент сможет снять деньги для своих нужд, а, если у него появится излишек финансов, то имеется возможность и пополнения.

Минимальная сумма денег для функционирования счета отсутствует: он будет действовать даже при нулевом балансе. Однако остаток непосредственно влияет на величину начисляемых процентов: чем он выше, тем больше процент.

- При остатке 30 000 руб. и ниже ставка будет равна 1,5%.

- Остаток от 30 до 100 тыс. руб. повышает ставку до 1,6%.

- Минимальная сумма в диапазоне 100-300 тыс. руб. гарантирует доход в 1,7%.

- «Богатый» счет, на котором все время будет 300-700 тыс. руб., «обзаведется» прибылью в размере 1,8%

- И лишь на счетах с суммой свыше 700 000 и 2 000 000 руб. можно получить вознаграждение от 2 до 2,3%

Подобная градация для счетов в зарубежной валюте не существует: ставка всегда стабильно равна 0,01%. Рассчитать предполагаемую прибыль от открытия счета в Сбербанке можно непосредственно на сайте, где существует виртуальный калькулятор.

Анализируя отзывы в интернет-пространстве о сберегательном счете, можно сказать, что клиенты в основном довольны предоставляемой банком услугой. Стабильность этой финансовой структуры, гарантированные выплаты – основные преимущества Сбербанка, привлекающие вкладчиков.

Недовольство вызывает лишь слишком низкая ставка по процентам.

Накопительный счет в Альфа-Банке: особенности открытия, отзывы

В отличие от Сбербанка, накопительный счет в Альфа-Банке может быть открыт в различных тарифах. Условия более гибкие и разнообразные, и потому каждый вкладчик сможет найти подходящий именно для него вариант:

- Тариф «Мой сейф» предлагает минимальный доход в размере от 1 до 1,8% за месяц. Процент будет начисляться на минимальную сумму, которая за месяц оставалась на счете. Например, клиент в начале месяца положил на счет 50 000 руб. С него он производил траты в течение месяца, и сумма на счете уменьшилась до 30 000 руб. После он положил на счет 40 000 руб., и сумма стала равна 70 000 руб. Проценты будут начисляться, исходя из размера суммы 30 000 руб. Тариф не самый выгодный не только исходя из процентов, но еще и потому, что нет возможности сделать перевод на счета других физических лиц или организаций.

- Тариф «Ценное время» чем-то похож условиями на обычный вклад. Банк обещает увеличивать процентную ставку в зависимости от того, как долго на счете будут лежать деньги в неприкосновенности (от 3,7% до 6,5%). Если деньги со счета будут расходоваться, а минимальная сумма будет ниже 100 000 руб., то Альфа-Банк будет начислять клиентам лишь 0,01%. Выгоднее просто открыть депозит.

- Тариф «Накопилка», пожалуй, станет наиболее привлекательным для вкладчиков. Финансовая организация обещает процентную ставку, равную 7% за год! Прибыль будет начисляться каждый месяц, исходя из размера остаточной суммы на счете. Единственным условием будет обязательное подключение услуг «Копилка для зарплаты» и «Копилка для сдачи». Т.е. кэшбек и заработная плата, перечисляемая на пластиковую карту, будут автоматически переведены на накопительный счет.

- Еще одно интересное предложение – накопительный счет «АэроПлан». Однако для его открытия нужно соблюсти 2 условия: оформить кредитную или дебетовую карту Аэрофлота от Альфа-Банка, через которую в течение месяца обязательно должны совершаться покупки, и изначально положить на счет не менее 50 000 руб. За каждые 200 руб. держателю счета начисляется 1 миля по бонусной программе Аэрофлота. Мили после можно обменять на билет на самолет.

Отзывы о накопительных счетах в Альфа-Банке смешанные. Положительные связаны с наличием интересных условий, достаточно высокими и выгодными процентами.

Отрицательные критикуют сотрудников банка об отсутствии информирования об открытии новых тарифов. Например, люди, в свое время открывшие счет по тарифу «Мой сейф», желали бы перейти на тариф «Накопилка».

Однако информацию люди узнавали случайно или через знакомых.

Условия накопительного счета в Тинькофф

Поскольку данная финансовая организация позиционирует себя как виртуальный банк, то открыть накопительный счет в Тинькофф можно в режиме онлайн на сайте или через специальное приложение для смартфона.

Также можно позвонить удаленным сотрудникам, которые, записав личные данные обратившегося клиента (а если человек уже пользуется услугами банка, то процесс заметно сокращается по времени), после направляют к нему курьера с пластиковой картой.

Через нее вкладчик сможет распоряжаться средствами с накопительного счета.

Сама услуга носит название «счет-сейф». Предлагаются стабильные 6% годовых за рубли (или 0,1% для зарубежной валюты) вне зависимости от размера изначальной суммы на счете. Единственный нюанс: запрещено держать на накопительном счете сумму свыше 12 млн руб. или 1 млн евро или долларов.

Отзывы о счете-сейфе в Тинькофф-Банке в основном положительны: клиенты отмечают удобство его открытия (нет необходимости ходить в офис и ждать в очередях, можно быстро перевести деньги с другого банка или пластиковой карты), достаточно высокий процент.

Отрицательные моменты связаны с тем, что некоторые клиенты сомневаются в том, застрахован ли накопительный счет. Информация в договорах вкладчиков и на сайте отчего-то отличается друг от друга.

Потому некоторые клиенты боятся открывать счет в данной организации, опасаясь потерять свои вложения.