Какие вклады для физических лиц выгодны в 2020 году?

Представляем российские банки, предлагающие самые выгодные вклады для физических лиц в 2020 году. Рассматривать будем только те банковские учреждения, которые входят в топ-100 по версии ЦБ РФ.

Представляем банки с наиболее высокими процентными ставками по вкладам в рублях. Однако, также приведем информацию по вкладам в валюте. Кстати, в разделе калькулятор можно рассчитать проценты по вкладу.

Выгодные вклады в Азиатско-Тихоокеанском банке (АТБ)

Крупнейший банк Сибири и Дальнего Востока с головным офисом в Благовещенске. Представлен в 18 регионах страны. Предлагает широкую линейку депозитов.

| Название вклада | Миним. размер вклада (в тыс. руб.) | Срок (дней) | Ставка (% в год) | Срок (дней) | Ставка (% в год) |

| Инвестиционный | 167 | 367 | 8,8 | 182 | 8,9 |

| 200 | 367 | 8,7 | 182 | 8,6 | |

| 334 | 367 | 8,5 | 182 | 8,4 | |

| Будущее | 125 | 367 | 8,9 | 182 | 8,8 |

| 250 | 367 | 8,6 | 182 | 8,7 |

Вклады не пополняемые. Выплата процентов производится по окончании договора.

Также предлагается депозит «Сохрани» с условиями, зависящими от суммы вклада:

| Валюта | Минимальный вклад | Процентная ставка в зависимости от срока кредитования (% в год) | |||||

| 31 | 92 | 182 | 367 | 731 | 1098 | ||

| Рубль | 5000 | 6,3 | 6,3 | 6,7 | 7 | 7 | 7 |

| 5000 (для пенсионеров) | 7,1 | 7,5 | 8,2 | 7,8 | 7,5 | 7 | |

| 1 500 000 | 6,5 | 6,7 | 6,9 | 7,2 | 7,2 | 7,2 | |

| Доллары США | 140 | 1 | 1,6 | 2,2 | 3 | 3,25 | 3,25 |

| 140 (для пенсионеров) | 1 | 1,6 | 2,2 | 3 | 3,25 | 3,25 | |

| 100 000 | 1 | 1,6 | 2,2 | 3 | 1,2 | 3,25 | |

| Евро | 100 | 0,1 | 0,1 | 0,15 | 0,15 | 0,1 | 0,1 |

| 100 (для пенсионеров) | 0,1 | 0,1 | 0,15 | 0,15 | 0,1 | 0,1 | |

| 80 000 | 0,1 | 0,1 | 0,15 | 0,15 | 0,1 | 0,1 | |

| Китайский юань | 700 | 0,1 | 0,2 | 0,3 | 0,4 | 0,2 | 0,1 |

| 700 (для пенсионеров) | 0,1 | 0,2 | 0,3 | 0,4 | 0,2 | 0,1 | |

| 700 000 | 0,1 | 0,1 | 0,2 | 0,3 | 0,2 | 0,1 | |

Вклад не пополняемый, с автоматической пролонгацией, выплатой процентов в конце срока договора.

Азиатско-Тихоокеанский банк предлагает депозиты:

- Накопи (максимальная ставка — 6,7%);

- Управляй (максимальная ставка — 5,9%);

- Номинальный счет — под 4,5%;

- Личный счет — 0,01%;

- Пенсионная книжка до востребования — под 4% годовых.

Выгодные условия в банке «Восточный»

Входит в число самых крупных банков РФ. Головной офис находится в Благовещенске. Физическим лицам предлагается несколько видов вкладов с выгодными процентами.

| Вклад | VIP-Срочный | VIP-Сбер-план | VIP-Сбер-счет | Восточный | Сберкнижка | Практичный | Счет-сейф | Мульти-валютный-VIP |

| Валюта | ₱, $, € | ₱, $, € | ₱, $, € | ₱, $, € | ₱, $, € | ₱, $, € | ₱ | ₱, $, € |

| Срок, мес. | 1–36 | 3–36 | 6-24 | 1–36 | 6–24 | 6–24 | Не ограничено | 6 |

| Ставка по руб. вкладам, % | до 7,95 | до 7,71 | до 7,36 | до 7,6 | до 7,25 | до 6,91 | 6 | до 6,43 |

| Мин. сумма | 1 500 000 ₱ / экв. $, € | 1 500 000 ₱ / экв. $, € | 3 000 000 ₱ / экв. $, € | 30 000 ₱ / 500 $, € | 30 000 ₱/ 500 $, € | 100 000 ₱/ 2000 $, € | 1 ₱ | 1 500 000 ₱ / экв. $, € |

| Пополнение | — | + | + | — | + | + | + | — |

| Пролонгация | — | — | + | — | — | — | — | — |

| Частич. снят. | — | — | + | + | + | + | + | + |

| Выплата % | По окон. срока Капитализация | Ежемесячно Капитализация | Ежемесячно. | По окон. срока Капитализация | Ежемесячно Капитализация | Ежемесячно Капитализация | Ежемесячно. | По окон. срока. Капитализация |

Возможно увеличение процентной ставки:

- на 0,1% — для вкладчиков, достигших пенсионного возраста;

- на 0,2% — для вкладчиков, которые является постоянными клиентами банка;

- на 0,1% — если заявка на открытие депозита подавалась онлайн.

Банк «Таврический» – лучшие предложения

Относится к средним по размеру банкам. Зарегистрирован в Санкт-Петербурге. Физическим лицам предлагается линейка депозитных вкладов:

| Название вклада | Миним. размер (в тыс. руб. / $, €) | Срок (дней) | Валюта | Част. снятие | Возм. пополн. | Ежемес. выплаты | Макс. ставка (% в год) | ||

| Руб. | $ | € | |||||||

| Таврический Максимум с картой «Купил-Накопил» | 50 | 91–730 | Руб. | – | – | – | 7,1 | – | – |

| Таврический Максимум | 50/1/1 | 91–730 | Руб., $, € | – | – | – | 7 | 2,5 | 0,1 |

| Уверенный выбор | 50/1,5/1,5 | 181–730 | Руб., $, € | – | – | – | 8,4 | 3,3 | 1,4 |

| Оптимальный | 50/1/1 | 91–730 | Руб., $, € | – | – | + | 6,8 | 2,4 | 0,1 |

| Достижимый | 50/1 | 91–367 | Руб., $ | – | + | – | 7 | 1,9 | – |

| Удобный 1000 | 1 | 730 | Руб. | + | + | + | 7,2 | – | – |

| Удобный | 50 | 91-367 | Руб. | + | + | + | 6,4 | – | – |

| Накопительный | 50/1 | 91-367 | Руб., $ | + | + | – | 6,6 | 1,4 | – |

| Оптимальный выбор | 50/1,5/1,5 | 181-730 | Руб., $, € | – | – | + | 8,4 | 3,2 | 0,9 |

| Премиальный | 3 | 91-730 | Руб. | – | – | + | 7,1 | – | – |

Новикомбанк: вклады в рублях и в валюте

Надежный банк, входит в топ-40 крупнейших банков России. Зарегистрирован Новикомбанк в столице. Физическим лицам в Новикомбанке предлагается широкая линейка вкладов в рублях и в валюте.

| Название вклада | Миним. размер (в тыс. руб. / $, €) | Срок (дней) | Валюта | Част. снятие | Возм. пополн. | Ежемес. выплаты | Макс. ставка (% в год) | ||||

| Руб. | $ | € | ₣ | £ | |||||||

| Зарплатный рост | 1 / 0,3 / 0,3 | 61-400 | Руб., $, € | – | + | + | 6,35 | 1,55 | 0,4 | – | – |

| До востребования | 0,05 / 0,005 | Неограничен | Руб., $, €, ₣, £ | + | + | + | 0,1 | 0,01 | 0,01 | 0,01 | 0,01 |

| Пенсионный Капитал | 1/0,3 | 31–1095 | Руб., $ | – | – | – | 7,45 | 2,05 | – | – | – |

| Пенсионный рост | 1/0,3 | 61–400 | Руб., $ | – | + | – | 6,05 | 1,7 | – | – | – |

| Капитал-онлайн | 1 | 31–732 | Руб. | – | – | – | 7 | – | – | – | – |

| Рост-онлайн | 1 | 61–400 | Руб. | – | + | + | 6,77 | – | – | – | – |

| Капитал | 1 | 31-1095 | Руб., $, € | – | – | – | 6,7 | 1,9 | 0,45 | – | – |

| Premium Капитал | 5000 / 100 / 100 | 91-1095 | Руб., $, € | – | – | – | 7,15 | 2,9 | 0,85 | – | – |

Широкая линейка вкладов Связь-Банка

Связь-Банк работает с 1991 года, его сеть включает в себя 85 офисов в 53 регионах России. Главный офис находится в Москве. Представим таблицу вкладов 2019 года.

| Вкл ад | Валюта | Миним. сумма | Срок, дни | Ставка по руб. вкладам, % | Пополнение | Пролонгация | Частичное снятие | Выплата % |

| «Успешный» | Рубли | 50 тыс. | 367 | 7% | — | + | — | В конце срока |

| «Надежный» | Рубли | 50 тыс. | 367 | 6,9% | — | + | — | В конце срока |

| «Моя стратегия» | Рубли | 50 тыс. | 181, 367 | от 50 тыс. руб. — 8,25%, от 1 млн руб. — 8,5% | — | + | — | В конце срока |

| «Двойной доход» | Рубли | 30 тыс. | 91, 181 | с ИСЖ на 3 года —8%, с ИСЖ на 5 лет —8,25% | — | + | — | В конце срока |

| «Максимальный доход» | Рубли, доллары, евро | 30 тыс. руб., $500, €500 | 31–730 | Рубли: 4,5–6,6% Доллары: 0,7–1,6% Евро: 0,01–0,1 | — | + | — | В конце срока |

| «Ежемесячный доход» | Рубли, доллары, евро | 30 тыс. руб., $500, €500 | 91, 181, 367 | Рубли: 5,18–5,98% Доллары: 0,7–1,54% Евро: 0,01–0,1% | — | + | — | Ежемесячно |

| «Пополняемый доход» | Рубли, доллары, евро | 30 тыс. руб., $500, €500 | 181, 367, 730 | Рубли: 5,6–5,8% Доллары: 1,3–1,4% Евро: 0,01% | + | + | — | Ежемесячно |

| «Управляемы доход» | Рубли, доллары, евро | 30 тыс. руб., $500, €500 | 181, 367, 730 | Рубли: 5,1–5,35% Доллары: 1–1,2% Евро: 0,01% | + | + | + | Ежемесячно |

| «До востребования» | Рубли, доллары, евро | Не установлена | До востребования | 0,1% | + | — | + | Ежегодно или при закрытии вклада |

| «На третье лицо» | Рубли | 100 тыс. | 367 | 1% | — | — | — | В конце срока |

Мы собрали предложения с самыми выгодными процентными ставками по вкладам. Жителям нашей страны остается лишь выбрать, кому же доверить собственные средства, чтобы их не только сохранить, но и преумножить.

Какие самые выгодные вклады предлагают банки физическим лицам

Депозит — самый распространённый инструмент инвестирования у российских граждан — простой и низкорискованный. Каждый человек хочет получить максимальную выгоду от своих вложений. Мы разобрались, какие наиболее выгодные вклады на сегодняшний день предлагают российские финансовые организации.

Как определить, что вклад выгодный

Для каждого человека критерии выгоды разные. Не всегда выгода — это максимальный процент, заявленный в рекламе.

Часто обещают высокий процент, а на деле оказывается, что такой тариф действует на крупную сумму, на длительный срок размещения, либо процентная величина растущая (сначала она намного меньше), или нужно выполнить дополнительные условия.

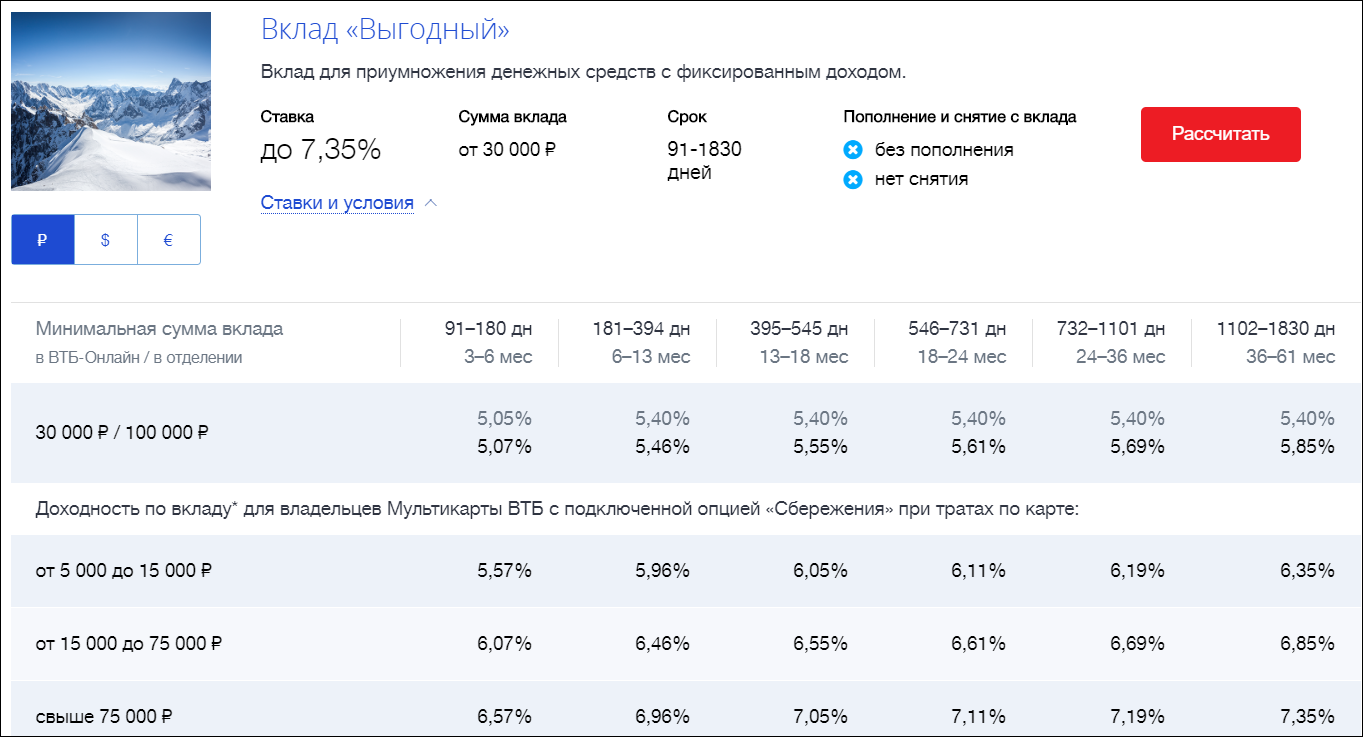

Вот пример рекламы рублёвого вклада «Выгодный» банка ВТБ.

В рекламе заявлен доход до 7,35 %. Но этот тарифный план действует только для владельцев мультикарты с подключенной опцией «Сбережения» при сумме вклада от 75 тысяч рублей и на срок от трёх лет. Поэтому необходимо заранее ознакамливаться с дополнительными условиями.

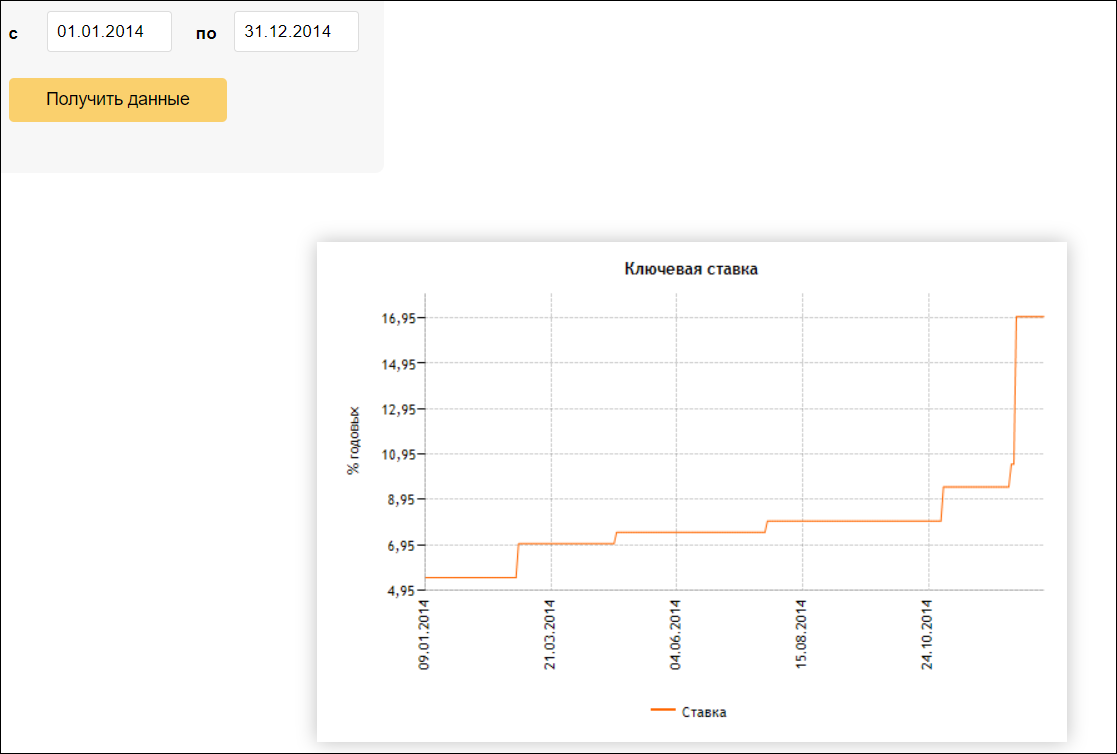

Бывает так, что человек открыл вклад на год под самый высокий процент на текущий момент. Через три месяца Центробанк резко повышает ключевую ставку и доходность по вновь открываемым вложениям увеличивается, а по старым остается неизменной. Такой казус случился в 2014 году.

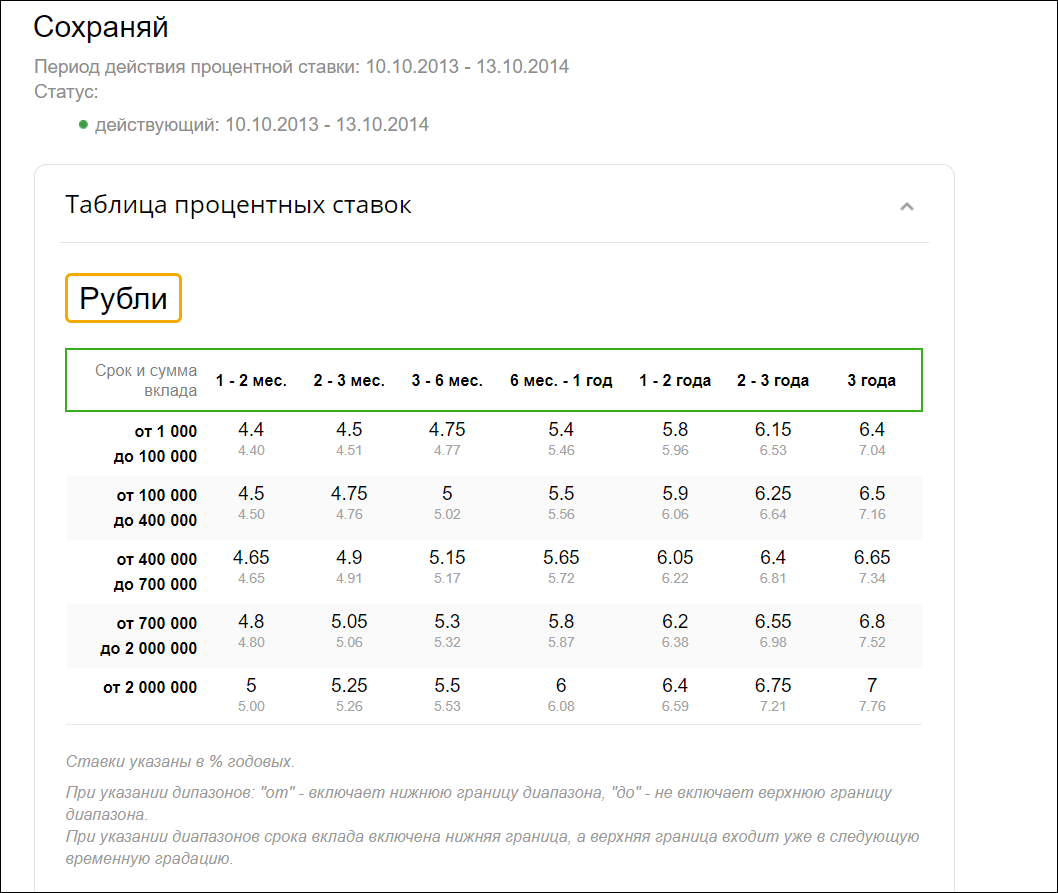

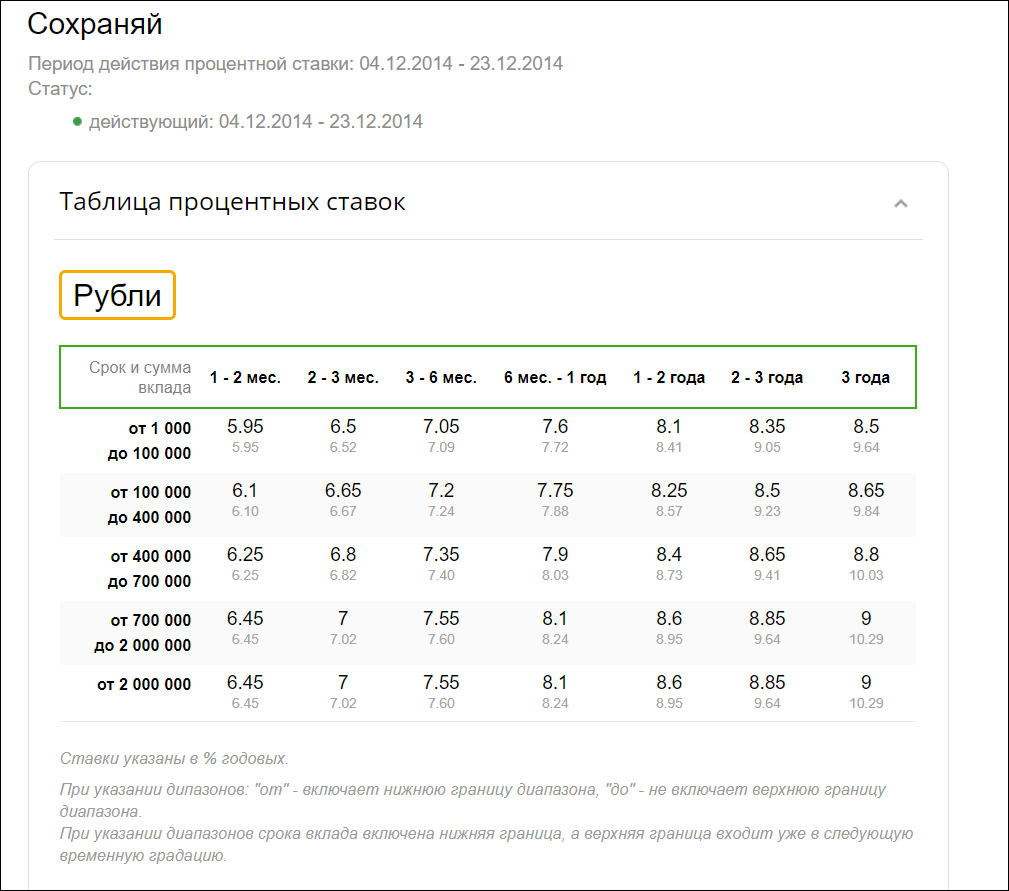

В 2014 году ЦБ шесть раз поднимал ключевое значение, с 16 декабря оно равняется 17 %. Как Сбербанк повышал размеры доходности можно проследить на примере вкладного продукта «Сохраняй».

Например, вкладчик 15 сентября 2014 г. разместил 2 млн в национальной валюте на один год по ставке 6 % годовых.

В декабре Сбербанк повысил ставки по вновь открываемым вкладам — при тех же параметрах ставка составила 8,1 %. По этому продукту предусмотрена ежемесячная капитализация, но при досрочном закрытии счёта применяется коэффициент 0,01 %.

Клиент может расторгнуть сентябрьский вклад, чтобы переоформить его на новых условиях, но он потеряет проценты за истекшее время.

Выгода зависит от цели человека. Например, если цель — накопить, то следует выбирать пополняемые предложения, процент по которым обычно меньше не пополняемых. Но общий доход за счёт дополнительных взносов будет больше.

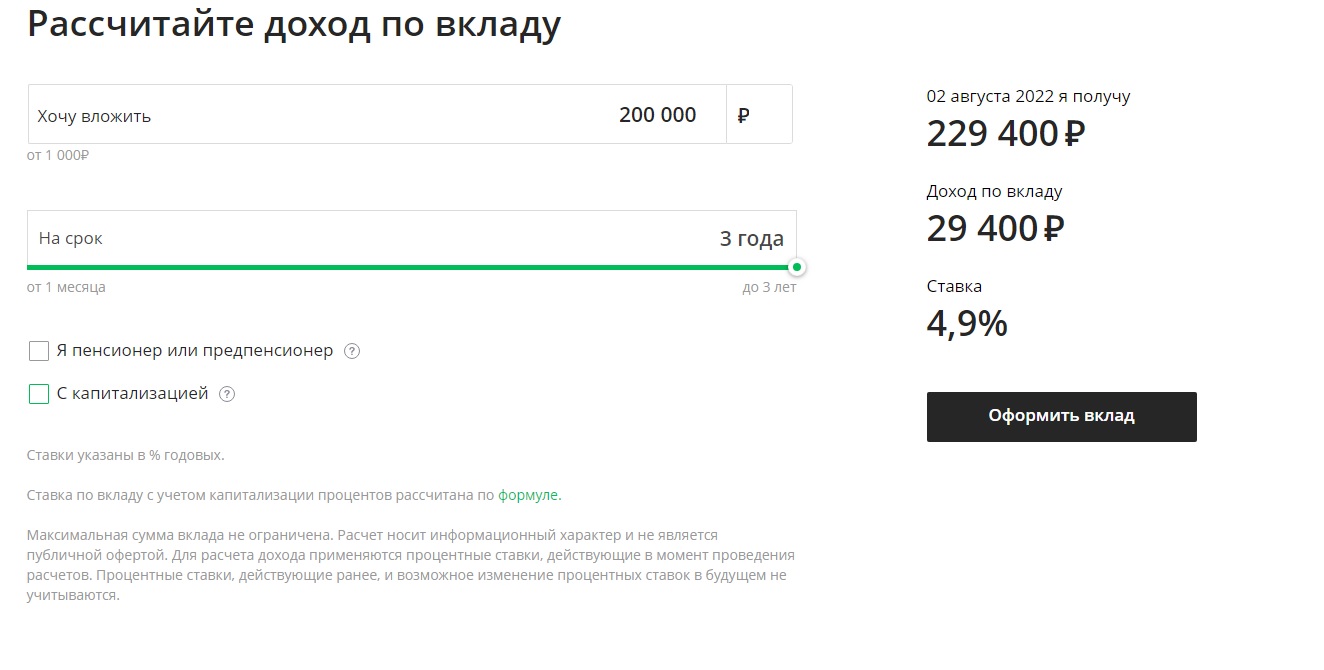

Например, если положить на счёт в Сбербанк 200 тысяч на 3 года, на депозит «Сохраняй», который не предусматривает возможности добавления сумм, то ставка составит 4,9 %, а прибыль 29 400 рублей.

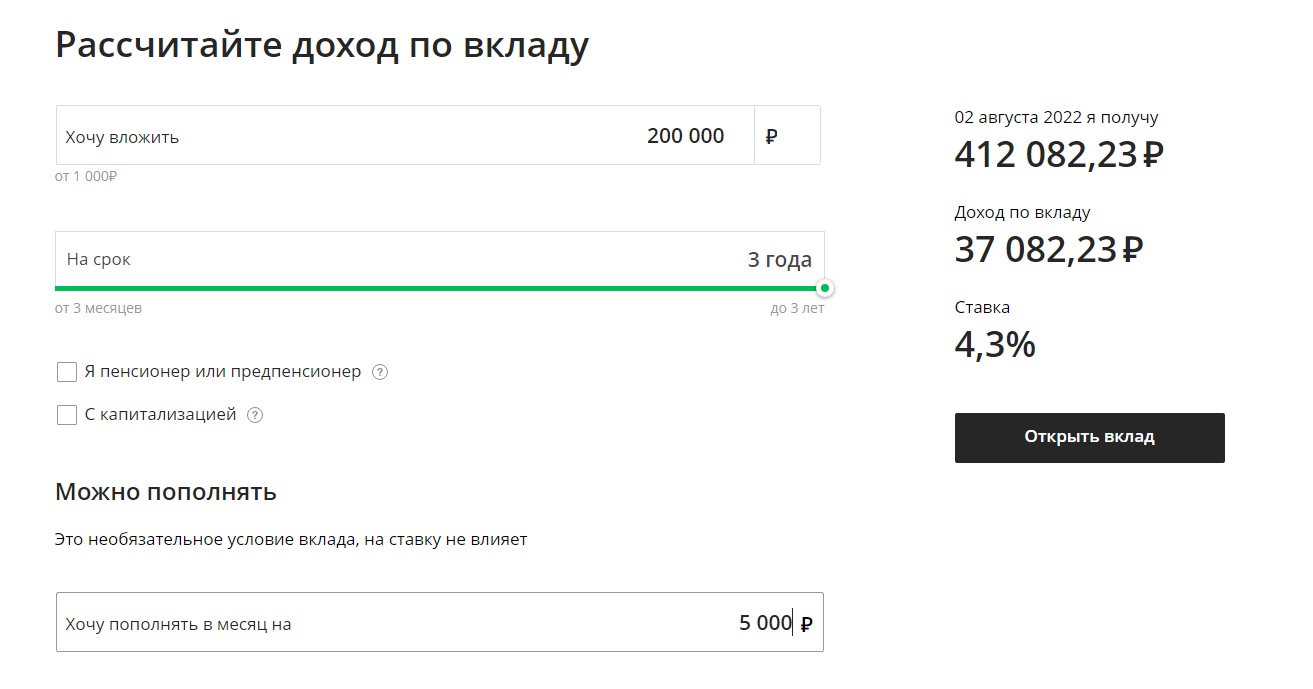

Если на эту же сумму и срок открыть вклад «Пополняй» и ежемесячно вносить по 5 тысяч рублей, то через три года вознаграждение составит 37 082,23 руб., накопленная сумма — 412 082,23 рублей, хотя ставка ниже — 4,3 % годовых.

Если не уменьшать сумму ежемесячных взносов, то доходность в сравнении с непополняемым счётом будет гораздо выше.

О чём говорит высокая ставка по вкладу

Чем выше риск — тем выше возможная прибыль и наоборот. Банковский вклад — самая нерискованная разновидность инвестирования, поэтому доходность по ним невысокая.

Финансово-кредитные учреждения предлагают множество разных вкладных продуктов, но тарифы по ним всегда будут равняться или чуть ниже ключевого значения Центробанка России. На сегодняшний день это значение — 7,25 % годовых.

При выборе вклада нужно ориентироваться на эту цифру, отклонения от неё должны быть незначительными. В крупных финансовых организациях будут самые низкие, но в то же время самые надёжные вклады.

Если предлагаемая банком цифра сильно превышает утверждённую ключевую ставку ЦБ, это говорит о проблемах с ликвидностью в кредитном учреждении. Зачем покупать деньги у населения под 12 %, когда можно их приобрести у регулятора под 7,25. В такой сделке логика отсутствует.

Если всё же появилось непреодолимое желание рискнуть, то следует учитывать следующие факторы:

- сумма вложения не должна превышать 1,4 млн рублей; возмещает только начисленные %.

Например человек заключил депозитный договор на сумму 300 тысяч, под 9 % на один год, по условиям которого бонус начисляется в конце срока действия. Через 11 месяцев организация обанкротилась и клиент не получит ни копейки вознаграждения, АСВ вернёт только сам взнос.

Как найти самый выгодный вклад

Чтобы сделать правильный выбор, придётся потратить личное время для изучения информации на всех доступных ресурсах. Ни в коем случае не доверять рекламным призывам.

С чего начинать и как искать:

- определиться со своими желаниями и целями;

- собрать информацию в разных банках;

- сделать расчёты на депозитном калькуляторе;

- составить сравнительную таблицу по вкладным продуктам;

- следить за решением Центробанка;

- отслеживать акции и сезонные спецпредложения.

Чтобы увидеть полную картину, нужно сравнивать вклады с одинаковыми условиями. Например, без пополнения и снятия на 1 год. В таком случае данные по разным учреждениям будут достоверными.

Не забывайте, что некоторые организации предлагают ежемесячную капитализацию, а у других бонус выплачивается в конце срока. В результате, при одинаковой процентной ставке, доходность разная.

| Росбанк «150 лет надёжности» | Почта банк «Накопительный» | |

| Сумма вклада | 50 тысяч рублей | 50 тысяч рублей |

| Срок | 1 год | 1 год |

| Процентная ставка | 6,1 % | 6,1 % |

| Капитализация | нет | ежеквартальная |

| Доход | 3050 рублей | 3132,81 руб. |

Следует обдумать способ управления своим счётом, если будет необходимо личное присутствие, а отделение находится очень далеко, то это может доставлять массу неудобств.Также можно рассмотреть возможность открытия депозитного счёта онлайн, часто по ним вознаграждение выше на несколько пунктов, чем по офлайн. Но такая возможность предоставляется не по всем продуктам.

Подборка вкладов с самыми высокими процентами

После того как регулятор понизил ключевое значение до 7,25 сорок семь кредитных организаций из топ-100 понизили проценты по депозитным продуктам.

По данным портала Банки.ру, самое заманчивое рублёвое предложение от Газпромбанка — «На вершине», с максимальной отметкой в 9,5 % и минимальным сроком 181 день. Но такую высокую цифру можно получить, если одновременно оформить полис накопительного страхования жизни (НСЖ), с минимальным размером страховой премии в 50 тысяч рублей.

НСЖ — это комплекс, состоящий из двух частей: страхование жизни и здоровья плюс накопление денежных сумм. Человек вносит взносы, часть идёт на уплату страховки, а вторая половина накапливается на личном счёте. Эти деньги компания инвестирует и выплачивает клиенту доход: гарантированный и дополнительный (если он получен).

У всех остальных предложений также присутствуют дополнительные условия в виде оформления ИСЖ или НСЖ.

Обзор интересных предложений по вкладам

При разработке вкладных продуктов учитываются пожелания и предпочтения вкладчиков. Чтобы привлечь как можно больше клиентов, специалисты придумывают различные фишки: приятные бонусы в виде подарочных карт, льготных условий и дополнительных вознаграждений.

Источник https://credits.ru/publications/407646/vygodnye-vklady-dlya-fizicheskih-lic/

Источник https://moneyscanner.net/vygodnye-vklady/

Источник

Источник