Теперь и ВТБ дает 8% годовых по накопительному счету. Разбираем условия, ищем подвох и сравниваем с вкладами

По мере повышения ключевой ставки Центробанком, обычные банки тоже начали поднимать процентные ставки по вкладам и накопительным счетам (а заодно и по кредитам). Не так давно мы писали о новом вкладе под 8% годовых, теперь аналогичную доходность предложил банк ВТБ по накопительному счету. Мы разобрались в условиях, поняли в чем подвох и сравнили условия с тем, что предлагают банки по вкладам.

Новые условия накопительного счета

Государственный банк ВТБ на днях объявил о старте акции по накопительному счету «Копилка». Банк предложил клиентам процентную ставку вплоть до 8% годовых – на данный момент это максимально возможная доходность среди всех вкладов и накопительных счетов.

В отличие от классического вклада, условия накопительного счета несколько иные:

- проценты начисляются за каждый день , в течение которого на счете находились деньги;

- проценты выплачиваются ежемесячно , их сумма зачисляется на этот же самый счет (правда, в месяц, когда клиент закрывает счет, проценты не выплачиваются);

- счет можно свободно пополнять и без ограничений снимать с него деньги , а проценты будут начислены на фактические остатки по нему за каждый день.

- банк оставляет за собой право в одностороннем порядке изменить процентную ставку .

Открыть счет можно через «ВТБ Онлайн», причем даже если у клиента еще нет продуктов от банка – это делается через Госуслуги.

Условия по процентным ставкам такие:

- при сумме до 1 миллиона рублей – до 8% годовых в первые 3 или 6 месяцев, и 5% годовых с 7-го месяца;

- при сумме от 1 до 1,5 миллионов рублей – фиксированные 5% годовых;

- при сумме от 1,5 миллионов рублей – фиксированные 4% годовых.

Процентная ставка в 7% годовых (базовая, увеличенная на 3 пункта) применяется в первые 3 месяца, если клиент открыл счет до 2 сентября 2021 года, и 6 месяцев если после 3 сентября.

Чтобы получить максимальную процентную ставку в 8% годовых (за счет надбавки в размере 1%), клиент должен подключить опцию «Сбережения». Чтобы опция действовала, у клиента должна быть «Мультикарта» от ВТБ, по которой он проводит оплат в месяц минимум на 10 тысяч рублей.

При этом опция работает лишь на остаток по счетам в размере не более 1,5 миллионов рублей.

В чем подвох предложения?

ВТБ рекламирует свой накопительный счет как финансовый инструмент с доходностью до 8% годовых. Однако по факту действие предложения с такой доходностью крайне ограничено.

Так, клиент будет получать 8% годовых:

- только в первые 6 месяцев после оформления накопительного счета;

- только на остаток в размере не более 1 миллиона рублей;

- только если имеет Мультикарту и оплачивает ей покупок минимум на 10 тысяч рублей в месяц.

Таким образом, даже если клиент разместит на счете миллион рублей, за полгода он заработает 40 тысяч рублей – причем лишь в том случае, если будет все 6 месяцев подряд оплачивать «Мульткартой» товары и услуги минимум на 10 тысяч рублей в месяц.

Кроме того, сам по себе механизм накопительного счета предполагает, что банк может в любой момент изменить процентную ставку по нему – причем в любую сторону (как пишет сам ВТБ, в зависимости от условий экономической конъюнктуры).

Правда, по этому продукту есть и определенные плюсы для клиента – он может свободно пополнять или снимать средства с накопительного счета, получая доходность за те дни, в которые деньги по факту находились на счете.

Стоит ли доверять деньги банку?

Накопительные счета, как и вклады, застрахованы в системе страхования вкладов – это означает, что при несостоятельности банка клиент получит свои деньги с процентами от АСВ. В случае же с ВТБ куда более важную роль играет размер банка и его принадлежность к государству – то есть, в нем можно без лишних рисков размещать и суммы более 1,4 миллионов рублей (хотя 8% будет только на миллион).

Однако если вопрос стоит в выборе между накопительным счетом в ВТБ и классическими вкладами в других банках, то все становится несколько сложнее. Так, сопоставимую доходность сейчас предлагает только Московский кредитный банк (МКБ) по специальному вкладу, который можно оформить только на финансовом маркетплейсе «Финуслуги».

Сравнив два предложения, получим следующее:

| Параметры | Накопительный счет в ВТБ | Вклад в МКБ |

|---|---|---|

| Возможность пополнения и снятия | + (можно пополнять и снимать) | — (нельзя ни пополнять, ни частично снимать) |

| Срок размещения | — (бессрочно, но повышенная ставка только полгода) | + (ровно год) |

| Удобство | + (можно открыть онлайн) | — (нужно зарегистрироваться на финансовом маркетплейсе через Госуслуги) |

| Дополнительные условия | — (ограничения по сумме, срокам и нужно рассчитываться Мульткартой) | + (единственное условие – открытие через финансовый маркетплейс) |

| Риск изменения условий | — (банк может поменять ставку по своему усмотрению) | + (ставка фиксируется на весь срок) |

| Надежность | + (государственный банк, второй по величине в России) | + (один из крупнейших частных банков, пережил кризис 2017 года) |

| Итого | 3 | 4 |

Таким образом, при сравнении двух финансовых продуктов с одинаковой доходностью с минимальным перевесом побеждает классический вклад – хоть по нему есть определенные ограничения (на снятие и пополнение), но он дает честные 8% годовых без дополнительных условий.

Вклады банка ВТБ для физических лиц: условия и процентные ставки

Всё больше вкладчиков для сохранения своих сбережений выбирают банк ВТБ. Объём привлечённых средств в несколько раз увеличился в прошлом году, когда произошло слияние ВТБ и ВТБ 24. Буквально за месяц общая сумма депозитов увеличилась с 600 000 млрд до 3 900 000 млрд рублей. Сегодня банк ВТБ занимает почётное второе место среди ведущих кредитных организаций страны по количеству привлекаемых вкладов. Мы выяснили, почему клиенты предпочитают вклады ВТБ, какие условия предлагает банк и как не ошибиться с выбором депозита.

Обзор вкладов ВТБ банка

ВТБ разработал широкую линейку предложений по вкладам для физических лиц. В зависимости от собственных потребностей, клиент может выбрать выгодный депозит с подходящим набором опций.

Все вклады имеют ряд общих условий и подразделяются на виды в зависимости от:

- возможности пополнения счёта и снятия средств;

- процентной ставки;

Выгода от вклада зависит от суммы сбережений, а также от возможности управления вложенными деньгами. Чем меньше опций по расходным операциям и пополнению счёта, тем выше процент по вкладу и наоборот.

Кроме того, все вклады ВТБ наделены специальными условиями:

- Ежемесячная капитализация процентов — клиенту не нужно ждать, чтобы получить доход от вклада. Каждый месяц начисленные проценты можно вывести на отдельный счёт, а можно оставить их на депозите.

- Выгодный процент для пользователей мультикарты с подключенной опцией «Сбережения». Те, кто активно расплачивается картой ВТБ, могут значительно увеличить доходность по вкладу.

- Обязательное страхование вкладов.

- Возможность дистанционного управления вкладом через интернет-банк.

При всей своей клиентоориентированности, ВТБ не предусматривает особых условий для отдельных категорий граждан. К примеру, пенсионеры, могут открыть вклад на общих основаниях, без каких-либо привилегий.

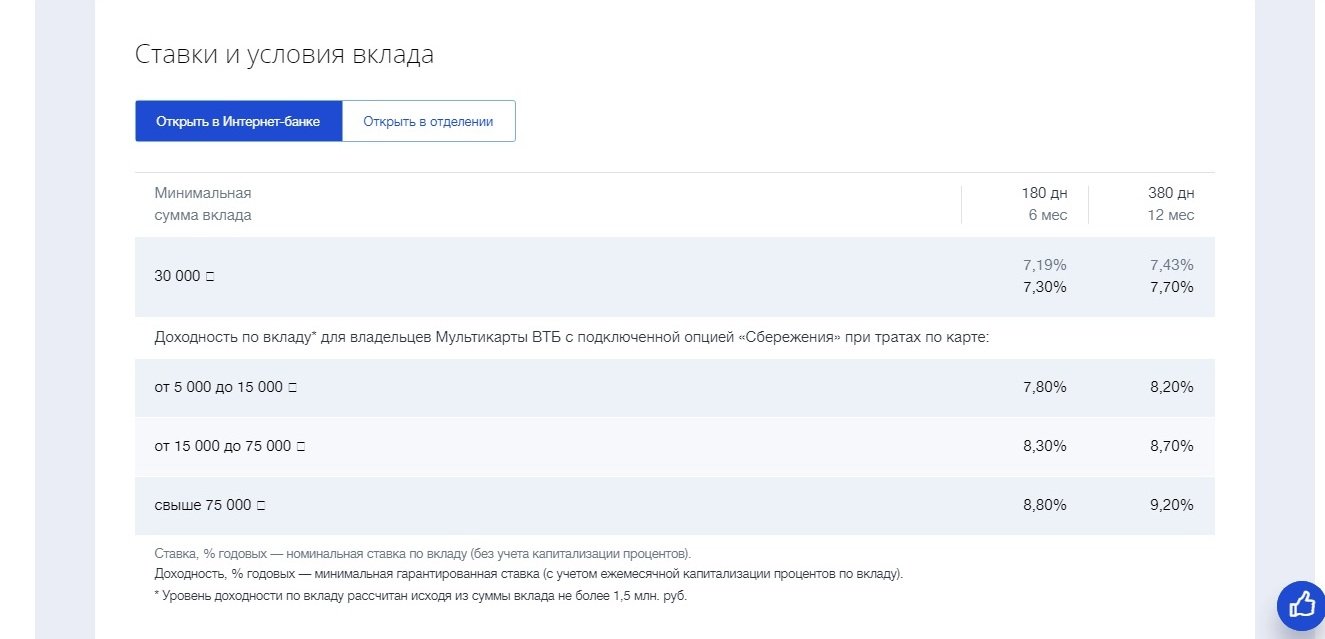

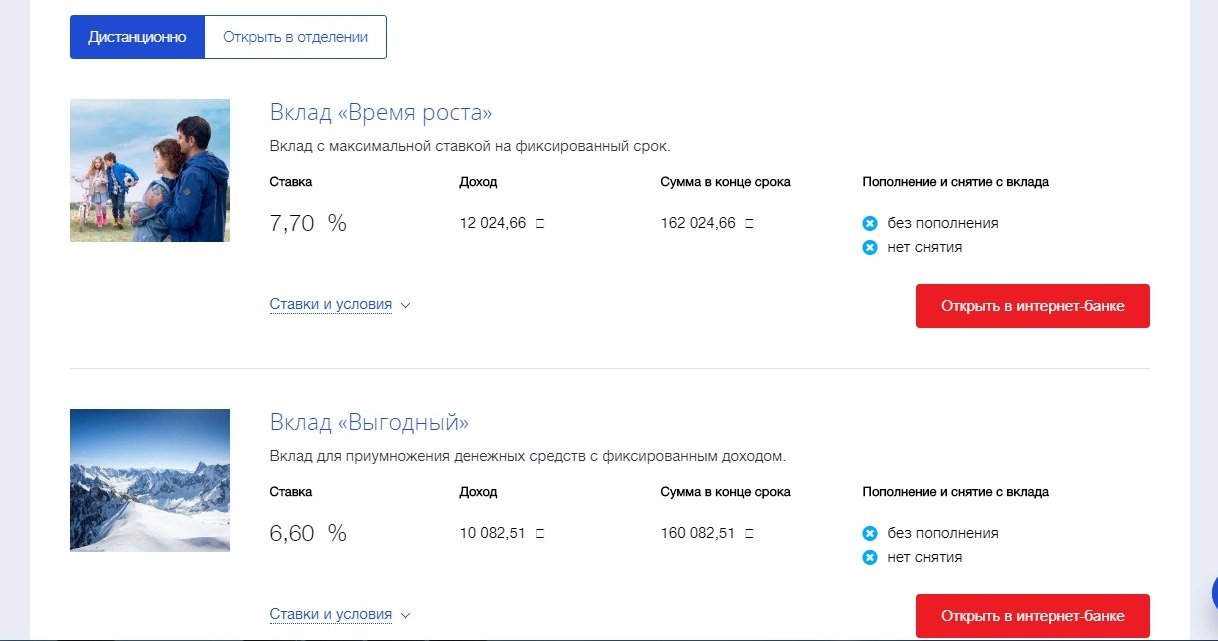

Вклад «Время роста»

Краткосрочный вклад с самой выгодной процентной ставкой на фиксированный срок среди всех депозитов ВТБ:

- максимальная ставка — 9,2 %;

- минимальная сумма вклада — 30 000 рублей;

- срок — от 180 до 380 дней;

- валюта — рубль;

- не предусмотрены дополнительные взносы;

- не предусмотрена возможность расходования средств;

- пролонгация невозможна — после закрытия вклада деньги переводятся на индивидуальный счёт клиента.

- возможно досрочное расторжение договора по ставке «до востребования»;

- условия по вкладу носят временный характер и действительны до 30.04.2109 года.

Открытие вклада через онлайн-сервис ВТБ дает возможность получить более выгодный процент, чем в отделении банка.

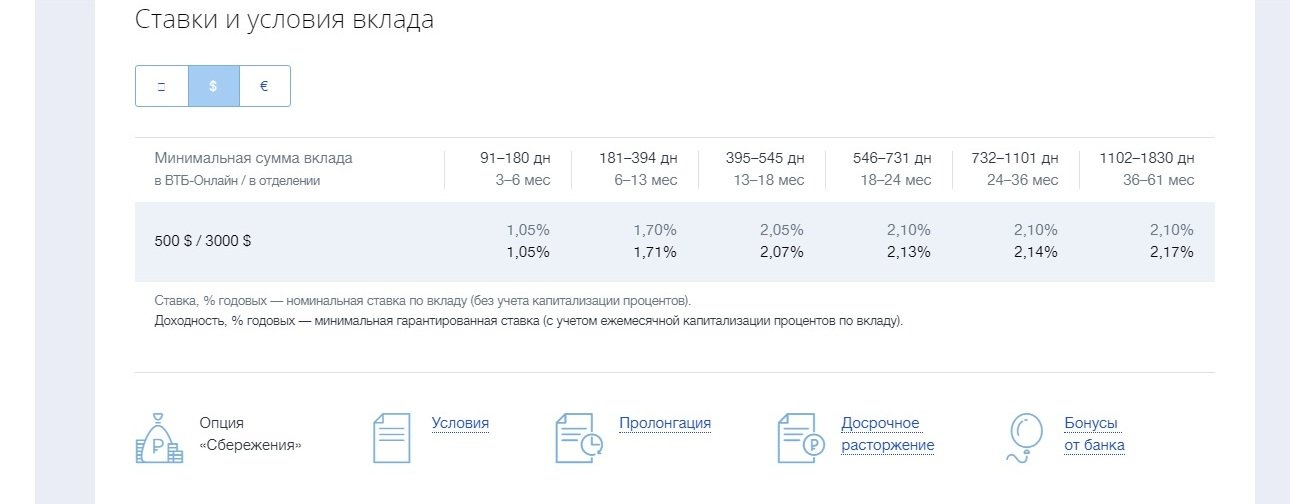

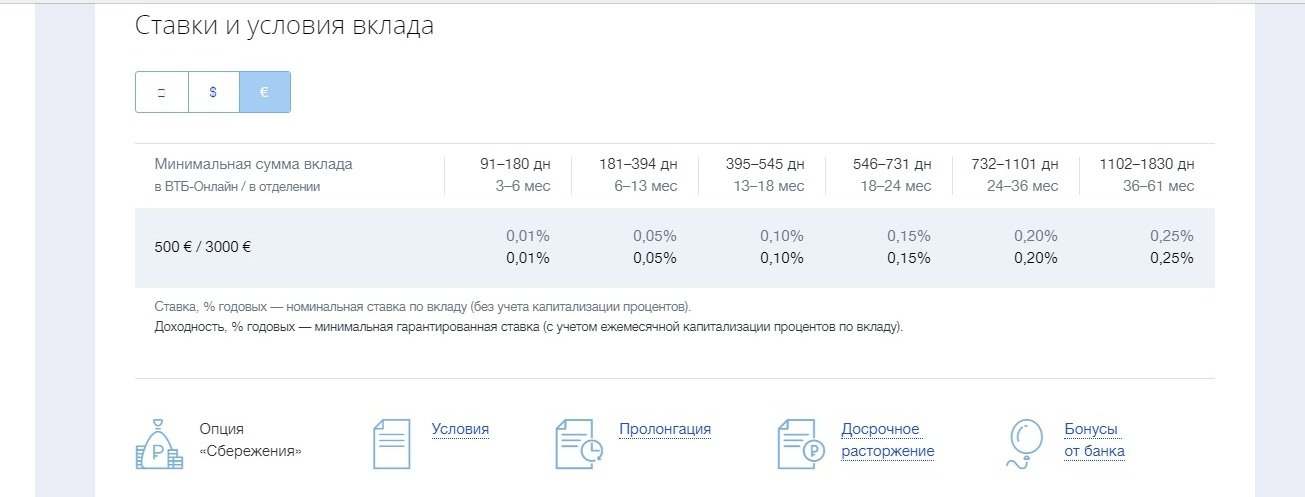

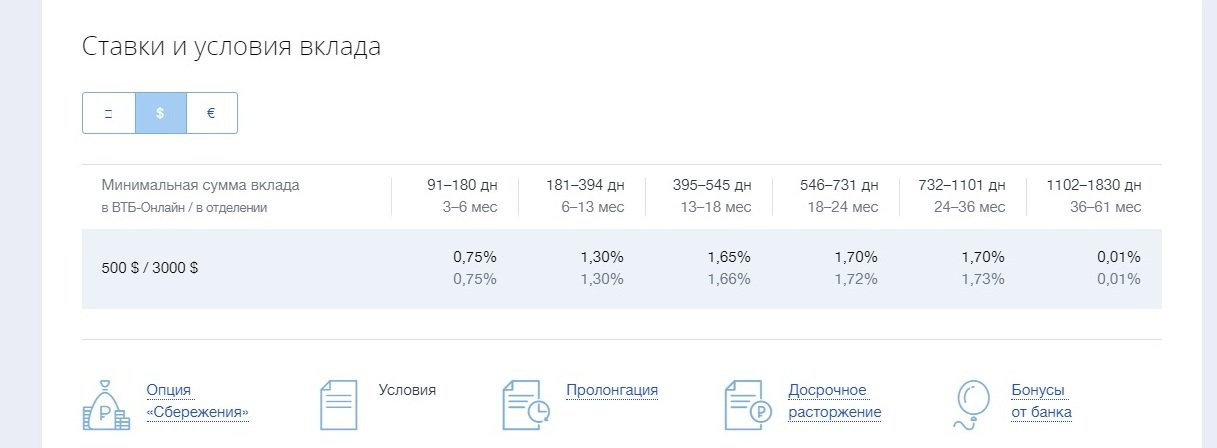

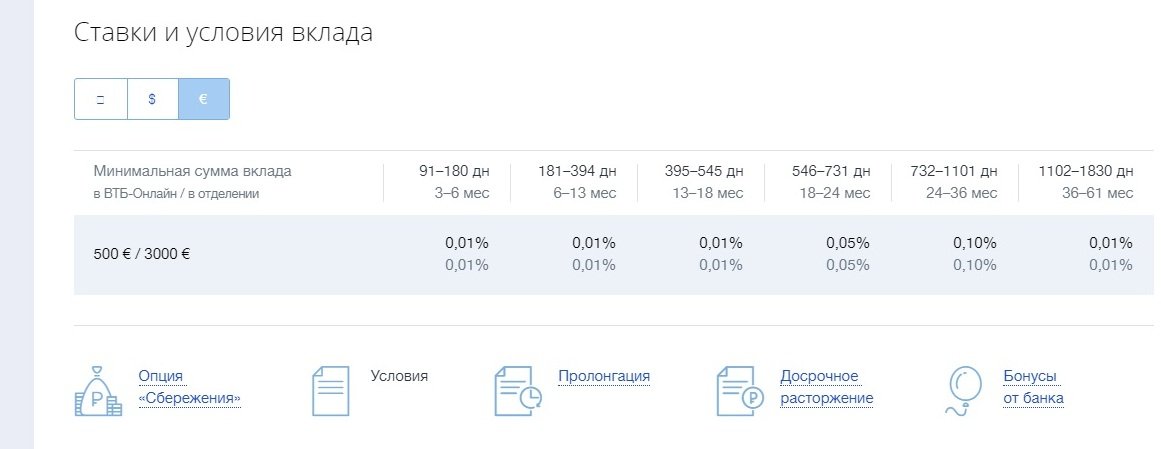

Вклад «Выгодный»

Депозит с меньшим процентом, чем предыдущее предложение, но с несколько расширенным пакетом опций. Может быть открыт в трёх валютах: рублях, долларах и евро:

- максимальная ставка — 8,4 % (в рублевом эквиваленте);

- срок — от 91 до 1830 дней;

- минимальная сумма: 30 000 рублей, 500 $, 500 € — при открытии вклада онлайн; 100 000 рублей, 3000 $, 3000 € — при открытии в отделении банка;

- не предусмотрены дополнительные взносы;

- не предусмотрена возможность расходования средств;

- автоматическая пролонгация вклада не более двух раз подряд — на условиях, актуальных на дату пролонгации;

- при досрочном расторжении договора раньше чем через 181 день, проценты выплачиваются по ставке «до востребования», позже 181 дня — 0,6% от основной ставки.

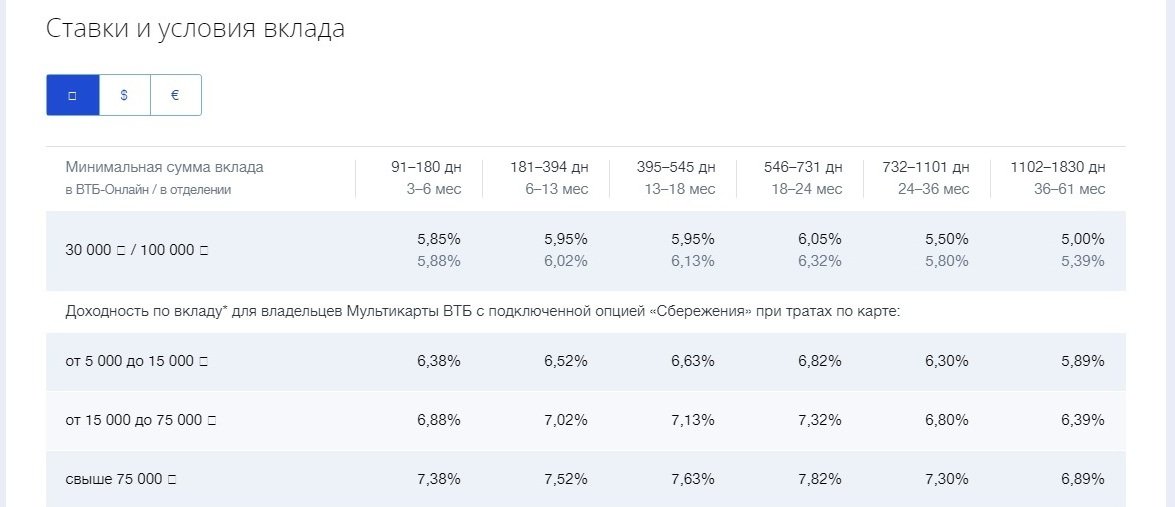

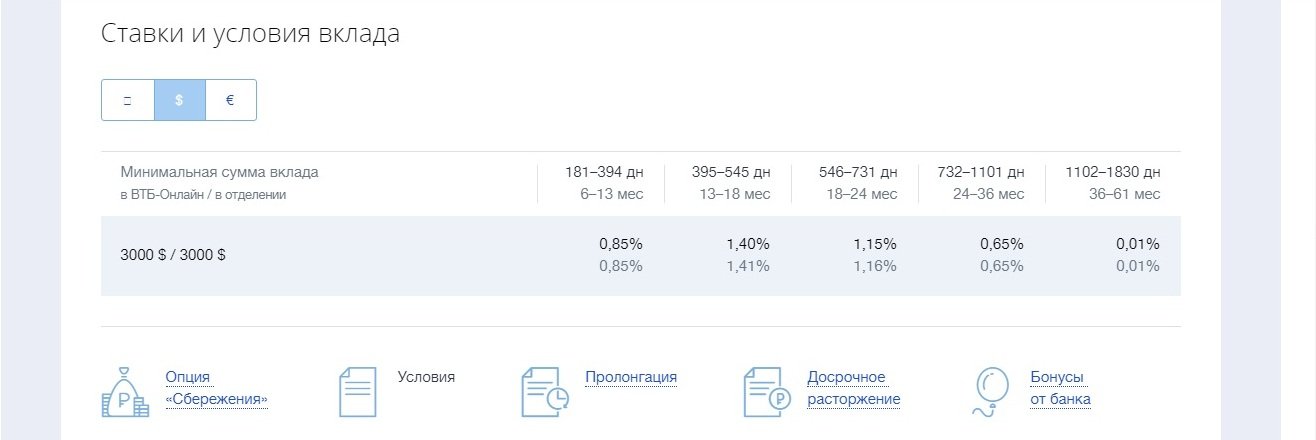

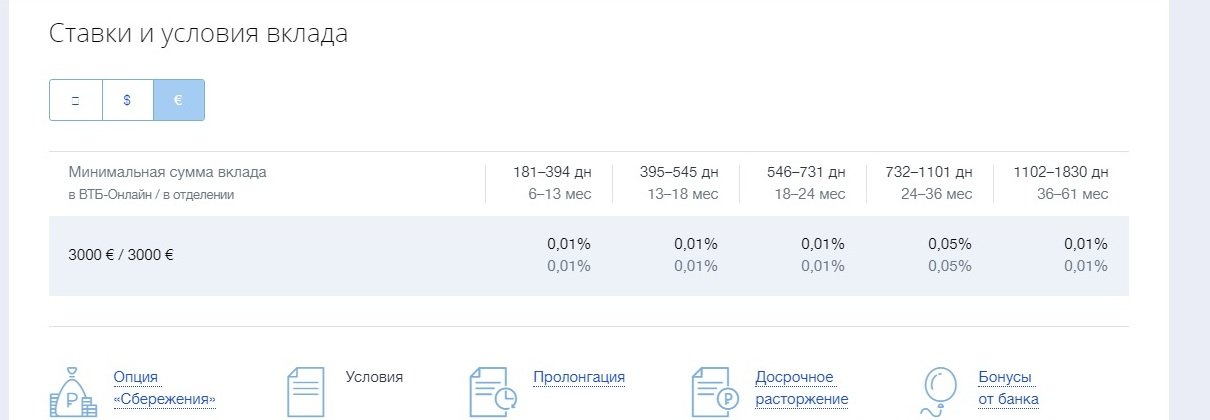

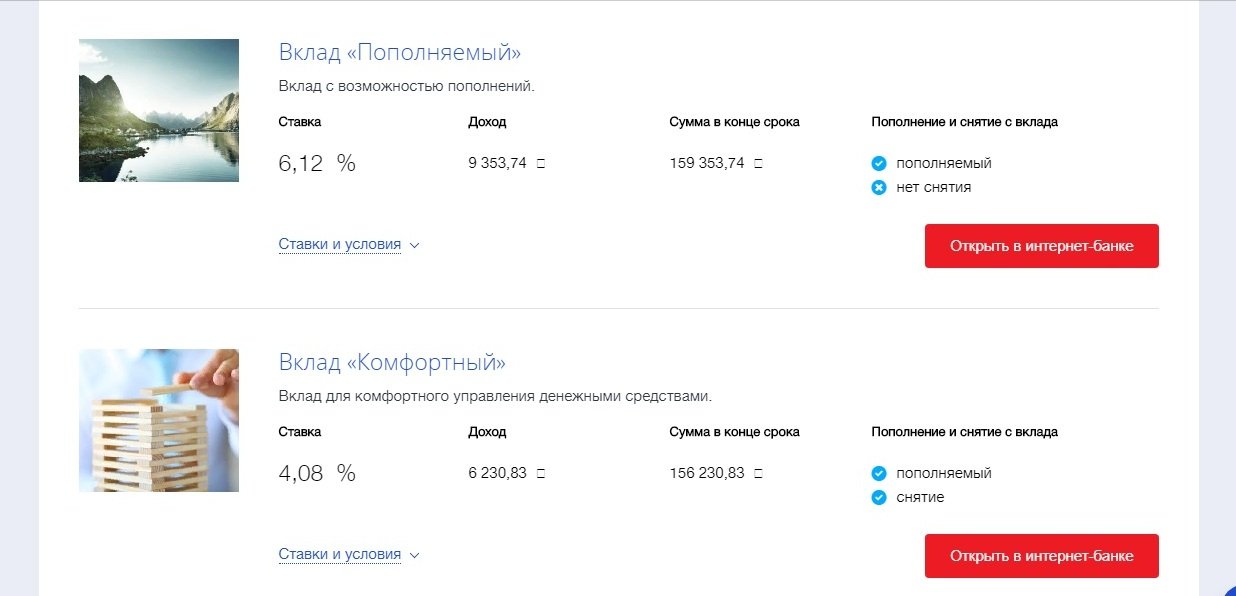

Вклад «Пополняемый»

Депозит с возможностью пополнения счёта. Может быть открыт в трёх валютах:

- максимальная ставка — 7,8 % (в рублёвом эквиваленте);

- срок — от 91 до 1830 дней;

- минимальная сумма: 30 000 рублей, 500 $, 500 € — при открытии вклада онлайн; 100 000 рублей, 3000 $, 3000 € — при открытии в отделении банка;

- доступно пополнение счёта — от 15 000 рублей/ 500 $/ 500 € для вкладов открытых через отделение, от 1 рубля/ 1 $/ 1 € для вкладов, открытых через интернет-банк;

- последнее пополнение может быть осуществлено не позднее, чем за 30 дней до окончания срока вклада;

- возможно досрочное расторжение договора по ставке «до востребования».

Прочие условия аналогичны вышеописанному вкладу.

Вклад «Комфортный»

Вклад с возможностью полного распоряжения сберегаемыми средствами, но с меньшей процентной ставкой:

- максимальная ставка — 5,6 %;

- срок — от 91 до 1830 дней;

- минимальная сумма: 30 000 рублей, 3000 $, 3000 € — при открытии вклада онлайн, 100 000 рублей, 3000 $, 3000 € — при открытии в отделении банка;

- средства на вкладе всегда доступны, минимальная сумма частичного снятия — 15 000 руб./ 500 $/ 500 € для вкладов открытых через отделение; 1 руб./ 1 $/ 1 € для вкладов, открытых через интернет-банк.

Остальные условия аналогичны предыдущему вкладу.

Открытие вклада в ВТБ

Открытие вклада в ВТБ для сохранения и преумножения имеющихся сбережений доступно любому гражданину, желающему взять свои финансы под контроль.

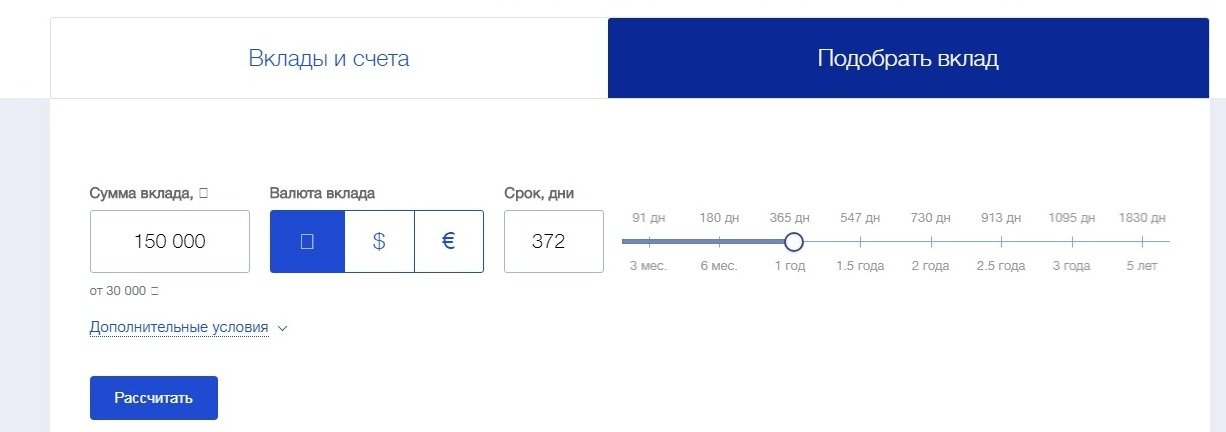

Как выбрать вклад

Чтобы подобрать подходящий депозит, достаточно обратиться в отделение банка и проконсультироваться со специалистом. Есть и дистанционный вариант — зайти на сайт ВТБ и открыть раздел «Подобрать вклад». В этом разделе предусмотрена специальная форма, где можно ввести все необходимые параметры:

- сумму вклада;

- желаемый срок хранения;

- валюта, в которой будут размещаться сбережения;

- возможность капитализации процентов;

- возможность распоряжаться счетом: вносить или снимать деньги и пр.

Вкладчику нужно понимать концепцию банка: чем больше опций предусматривает вариант депозита, тем меньше будет процент по вкладу. Максимальную выгоду можно получить, выбрав вклад с длительным сроком хранения, по условиям которого нельзя пополнять счёт или выводить средства.

Где можно открыть вклад

Вклад ВТБ можно открыть двумя способами:

- в отделении банка;

- через интернет-банкинг ВТБ.

Обратившись в любое отделение банка, клиент может получить всю интересующую информацию о вкладе, определиться с подходящими условиями и подписать все необходимые документы.

Дистанционный способ открытия денежного вклада пока доступен только официальным клиентам банка. Помимо удобства и практичности, этот метод привлекателен выгодными процентными ставками и меньшей стартовой суммой.

Тем, кто ещё не является клиентом банка, чтобы открыть вклад онлайн, нужно опять же обратиться в отделение банка, но открывать не вклад, а текущий счёт, чтобы получить статус клиента ВТБ.

После открытия вклада онлайн можно получить подтверждающие документы у менеджера в офисе банка.

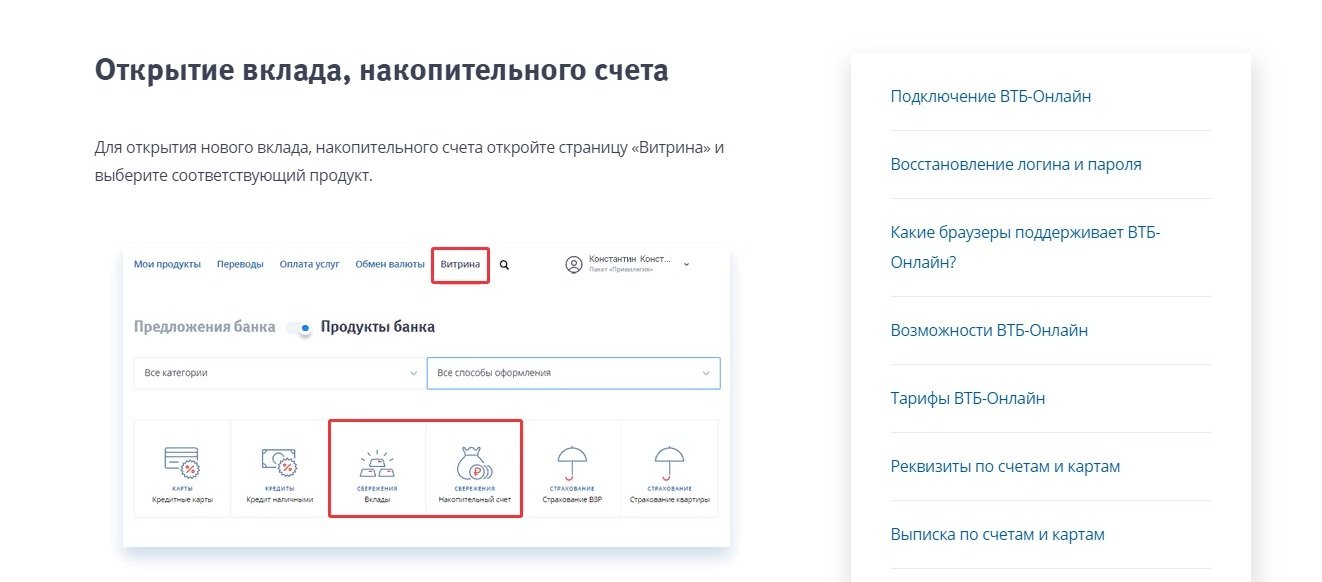

Для открытия онлайн-вклада нужно открыть вкладку «Витрина» на официальном сайте ВТБ и выбрать подходящие условия.

Как внести деньги на вклад

Деньги на депозитный вклад можно внести непосредственно в отделении банка, т.е. передать наличные менеджеру банка и получить чек. Это не всегда удобно. Поэтому ВТБ разработал программу онлайн-переводов без комиссии со счёта ВТБ или карты любого другого банка на депозит. Клиенту не нужно снимать деньги со счёта, нести их в отделение банка или вносить их на другую карту.

Для совершения перевода вкладчику необходимо иметь:

- карту любого банка;

- карту ВТБ

- доступ в интернет.

- Откройте сервис ВТБ-Онлайн — «Переводы» — «Перевод с карты на карту».

- Укажите карту списания и её реквизиты (номер, срок действия, трехзначный код на обороте).

- Впишите сумму перевода. Сумма не должна превышать лимит: 100 000 рублей за один перевод и 300 000 рублей за сутки.

- Подтвердите операцию, введя индивидуальный код, полученный по смс.

- При открытии срочного вклада указывайте реквизиты мастер-счёта ВТБ в качестве источника денежных средств.

ВТБ заслуженно занимает нишу одного из ведущих банков Москвы и страны в целом. В линейке депозитов ВТБ представлено четыре предложения для вкладчиков с разными потребностями и финансовыми возможностями. Вклады отличаются между собой процентной ставкой, валютным эквивалентом, минимальной стартовой суммой, сроком хранения, возможностью снятия и пополнения счёта, наличием автопролонгации. Все вклады застрахованы, предусмотрена ежемесячная капитализация процентов. Для активных пользователей мультикарты ВТБ предлагает повышенный процент по вкладу.

Выбрать подходящий депозит и открыть вклад можно как через личное обращение в отделение банка, так и дистанционно — через интернет-сервис ВТБ-Онлайн.

Источник https://bankstoday.net/last-news/teper-i-vtb-daet-8-godovyh-po-nakopitelnomu-schetu-razbiraem-usloviya-ishhem-podvoh-i-sravnivaem-s-vkladami

Источник https://moneyscanner.net/vtb-vklady/

Источник

Источник