Как выбрать банк для вклада: ставим цель и определяем критерии

Одним из самых популярных и доступных инструментов для хранения и накопления денег у граждан нашей страны являются депозиты. Тому есть несколько причин: начать можно даже с 1 000 руб., не выходя из дома, низкий риск потери сбережений и т. д. Но даже в этом случае требуются минимальные знания по финансам, чтобы ответить на вопрос, как выбрать банк для вклада. А для этого сначала надо определиться с целью открытия депозита.

Каковы ваши цели?

Среди многочисленных инструментов для хранения и приумножения денег банковские вклады одни из самых востребованных, но далеко не самых выгодных.

Финансовые эксперты едины во мнении, что на депозите вы в лучшем случае сохраняете свои сбережения от инфляции и при удачном вложении зарабатываете немного за счет процентов. Но не более того. Если, конечно, вы не положили на счет несколько десятков или сотен миллионов рублей. Тогда даже самый маленький процент позволит получать пассивный доход и безбедно существовать на него.

Это первый момент, который вы должны понять. Зачем же открывать вклад, если нельзя на нем заработать? Все зависит от ваших целей:

- Хранение денег вне дома. Это безопасно и выгодно при любом раскладе. Инфляция их обесценит за год, а воры за один день могут полностью лишить вас с трудом накопленных сбережений.

- Создание неприкосновенного запаса, который должен быть в каждой семье на случай форс-мажорных ситуаций (болезнь, авария, потеря работы и т. д.) Главные требования, которые предъявляются к резервному фонду – это доступность в любой момент времени и мобильность. Банковский вклад с пополнением и снятием является отличным для этого решением.

Эксперты рекомендуют придерживаться следующих размеров резервного фонда – от 3 до 6 ваших ежемесячных расходов. Например, если моя семья тратит в месяц около 50 000 руб., то мы должны держать в запасе от 150 000 до 300 000 рублей.

- Накопление средств на дорогостоящую покупку. На срок до 1 – 2 лет удобнее копить на банковском депозите. Вы ежемесячно откладываете определенную сумму денег, а через несколько месяцев делаете необходимую покупку.

- Накопление первоначальных средств для инвестиций. Если в ваши планы входит не просто сбережение денег, но и управление ими посредством инвестиций, то для них нужен определенный первоначальный капитал. Финансовые консультанты рекомендуют начинать с суммы не менее 50 000 руб., а лучше еще больше. Банковский вклад – идеальное место для создания этого первоначального капитала.

И последнее, что хочу сказать в этом разделе. Накопление только ради накопления – сложный процесс, который далеко не всем удается осуществить. А вот, когда у человека есть цель, тогда все становится намного проще.

Психологи советуют обязательно визуализировать свои цели и мечты. Напишите их на цветных стикерах и развесьте на видное место: холодильник, зеркало и т. д. Только обязательное правило: цель должна иметь конкретное описание, сумму и сроки достижения. Например, путешествие в Грецию в июле 2019 года всей семьей, требуемая сумма – 150 000 руб. Или ремонт в квартире в январе 2019 г., сумма – 100 000 руб.

Для каждой цели заведите отдельный депозит. А когда возникнет соблазн потратить деньги на ненужные покупки, посмотрите на стикеры.

Параметры вклада

От поставленных целей зависит вид вклада, который вам стоит открыть в банке. Все многообразие депозитов, предлагаемых сегодня банками, можно условно разделить на три вида:

- Вклады до востребования имеют самый низкий процент, но позволяют распоряжаться деньгами в любое время.

- Срочные вклады оформляются на определенный срок и имеют ограничения на пополнение и снятие, но и самый высокий процент.

- Модификации срочного вклада. Например, с возможностью пополнения денег или частичного снятия. Доходность в этом случае ниже, чем доходность по срочным вкладам.

Поэтому, от того, какие цели вы перед собой ставите, будут зависеть основные параметры депозита. На что надо обратить внимание:

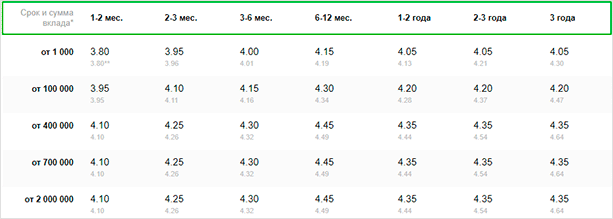

- Чем выше первоначальная сумма вложений, тем выше ставка. Практически во всех банках действует это правило (есть и исключение, например, Россельхозбанк).

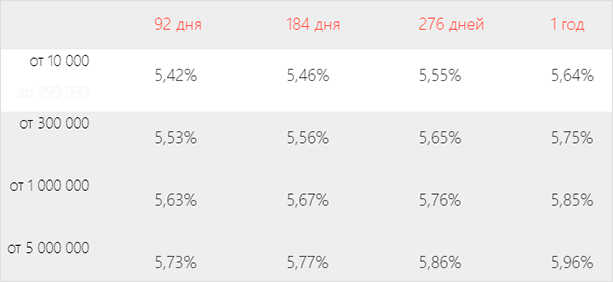

Сравните ставки при разных суммах в Альфа-Банке (депозит “Победа+”).

- Не стоит рассчитывать на то, что при увеличении срока депозита процент будет выше. У большинства банков как раз обратная ситуация, но есть и исключения. Для сравнения возьму 2 банка.

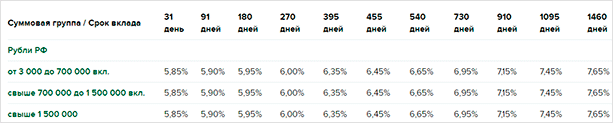

Россельхозбанк (вклад “Доходный”).

Сбербанк (вклад “Сохраняй”).

Как видите, в Сбербанке после 12 месяцев идет снижение процентной ставки, а в Россельхозбанке она постоянно растет.

Что хорошо, а что плохо, не берусь судить. В нестабильной экономической ситуации, когда ключевая ставка Центробанка меняется несколько раз в год, я склонна не доверять банкам деньги под фиксированную ставку на длительный срок. Через год ситуация на рынке может кардинально поменяться. К сожалению, мы давно забыли слово “стабильность”.

- Возможность пополнения и снятия денег без потери процентов. Этот параметр важен для хранения резервного фонда. Ставка, как правило, по таким вкладам ниже, но здесь первостепенную роль играет мобильность денежных средств.

Деньги по любому вкладу можно снять в любой момент. Но в одном банке вы потеряете все начисленные ранее проценты, а в другом – частично сохраните. Банк можно понять, он рассчитывает на ваши деньги в течение определенного срока. Они не лежат в хранилище мертвым грузом, а работают. Поэтому из-за того, что вы их досрочно изымаете, банк теряет прибыль.

- Я уже неоднократно в статьях о депозитах обращала внимание на такое слово, как “капитализация”, т. е. начисление процентов на проценты. При выборе вклада обратите внимание, что не всегда капитализация будет выгоднее, чем простое начисление процентов. Банки иногда дают низкую процентную ставку на вклады с капитализацией и высокую – без нее.

Теперь, когда мы определились с целями и видами вкладов, перейдем к вопросу, в каком банке физическому лицу лучше сделать вклад. По каким параметрам выбирать?

Критерии выбора банка

Выбрать банк для надежного хранения собственных сбережений – несложная задача, если следовать представленному ниже алгоритму. Какие-то пункты вы можете пропустить, если они не являются для вас определяющими, а какие-то добавить.

Надежность банка

Первое, на что надо обратить внимание, входит ли банк в государственную систему страхования вкладов. Если да, то деньги в размере 1,4 млн. руб. застрахованы государством и будут возвращены вам при наступлении страхового случая. Узнать эту информацию не составит труда:

- на сайте банка,

- на сайте агентства по страхованию вкладов.

О надежности банка говорит и еще целый ряд параметров. Важными из показателей деятельности являются величина активов, ликвидности, прибыли и рентабельности. Можно самостоятельно проанализировать эти данные по документам в открытом доступе в интернете. Но есть специальные рейтинговые компании, которые десятилетиями этим занимаются.

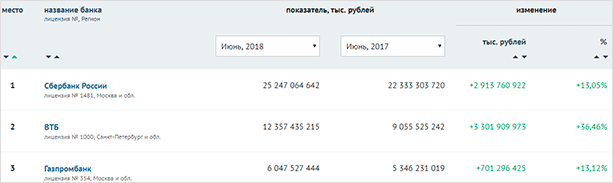

Можно воспользоваться рейтингом на портале Банки.ру. Он составлен на основе анализа показателей финансовой отчетности.

Например, вот так выглядит рейтинг на июнь 2018 г. и его изменение за год по тройке лидеров.

Если посмотреть таблицу чуть ниже, то увидим печальную картину. Банк ФК “Открытие” потерял 3 пункта рейтинга и 36 % своих активов. Бинбанк – минус 2 пункта и 23,6 % активов, Уральский банк реконструкции и развития просел сразу на 8 пунктов, а Глобэкс на 18 и попрощался с 39 % активов.

Условия по депозитам

На что надо обратить внимание:

Процентная ставка

Внимательнее присмотритесь к банкам с максимальными процентами по вкладам. Могут быть следующие объяснения такого явления:

- банк в сложном экономическом положении и ему срочно надо пополнить активы;

- действуют предпраздничная акция или спецпредложение;

- максимальные проценты оказываются очередным трюком маркетологов, а по факту их получить сложно;

- банк, который только набирает обороты, нуждается в привлечении клиентов и завоевании своей доли рынка.

Капитализация и ее периодичность

Играет большую роль при долгосрочном инвестировании средств. Если срок вклада не более 1 – 2 лет, то на большие доходы рассчитывать не стоит.

Пополнение и снятие

Банки часто выдвигают условия для пополнения и снятия средств. Например, по вкладу в Тинькофф Банке частичное изъятие допускается только через 60 дней после открытия. А пополнить можно не позднее 30 дней до закрытия вклада.

Кроме того, существуют ограничения по сумме. А некоторые банки сохраняют проценты только, если на счете хранится определенный неснижаемый остаток.

Если необходимости в пополнении и снятии денег у вас нет, то ориентируйтесь на срочный депозит с более высокими процентами.

Дополнительные условия

Про них часто не говорят, но они обязательно прописаны в договоре. К таким условиям относятся:

- интернет-банкинг,

- СМС-информирование,

- выпуск пластиковой карты.

В век информационных технологий намного удобнее совершать операции по своим счетам, не выходя из дома. Поэтому онлайн-обслуживание для многих пользователей банковских услуг стоит на первом месте. Интернет-банкинг, как правило, бесплатный.

А вот другие услуги часто используются не только для удобства клиента, но и для зарабатывания на них дополнительной прибыли. СМС-информирование во многих банках платное. В договоре есть пункт о вашем согласии на его подключение. Если вы не нуждаетесь в СМС от банка, то откажитесь при подписании договора или позвонив по горячей линии уже после этого.

Выпуск и обслуживание пластиковой карты тоже может сопровождаться комиссиями. Будьте внимательнее при заключении договора.

Сеть филиалов и банкоматов

Выбрали банк? Узнайте, есть ли его филиал в вашем городе. Если планируете пополнять и снимать деньги со счета, тогда не лишним будет узнать местонахождение банкоматов и уровень обслуживания в отделениях.

Наверное, для всех привычны очереди к банкоматам Сбербанка. И дело не в их количестве. Многие клиенты этого банка – пожилые люди, которые просто не умеют пользоваться интернет-банкингом.

А если банкомат и филиал один на весь город? Такая ситуация, например, в моем не самом маленьком городе, с банком Ренессанс Кредит. Народу там всегда много в любой день недели.

Тинькофф Банк имеет очень мало отделений и только начинает устанавливать собственные банкоматы. Такая форма обслуживания для многих граждан минус, а не плюс.

Отзывы клиентов

Пусть и неоднозначный критерий, но совсем сбрасывать его со счетов, считаю, неправильно. Я работаю в копирайтинге не первый год и прекрасно знаю, что часто отзывы пишут на заказ. Поэтому доверять им надо, проводя строгий отбор.

Психология людей такова, что они охотнее пишут разгневанные отзывы, чем положительные. Поэтому, когда на портале Банки.ру читаешь сплошной негатив, то не хочется вообще связываться ни с одним банком. Но стоит вспомнить о психологии, сразу все встает на свои места.

Негативные отзывы очень полезны. Люди пишут о своих ошибках (например, популярная тема навязывания страховки при кредитовании), о некомпетентности сотрудников и т. д. Все это берем на вооружение и выстраиваем с банком взаимовыгодное сотрудничество.

Заключение

Самый выгодный депозит там, где помогут достичь ваших целей с максимальным доходом в минимальный промежуток времени. Все инструменты по поиску у вас есть. Потратьте пару часов личного времени, чтобы изучить условия банков. В этом случае ваши деньги будут храниться в надежном месте, приносить пусть и небольшой, но доход.

Желаю всем читателям нашего блога как можно быстрее достичь поставленных целей. Начните делать сбережения с открытия депозитов. Вкус приходит во время еды. Есть и более привлекательные инструменты для управления своим капиталом.

Как правильно выбрать вклад в банке и заработать на процентах?

В этой статье я подробно расскажу, как выбрать вклад в банке и на какие уловки банкиров не стоит попадаться, если вы решили вложить деньги под проценты. Дам файл с формулой для расчета процентов. Объясню, что такое капитализация процентов по вкладу и для чего она нужна.

Выбираем вклад в банке

Выбирая вклад в банке, обратите внимание на перечисленные ниже условия. Вы можете не заметить некоторые «мелочи», которые могут вылиться в неприятные сюрпризы.

1. Размер процентов

Как правило, проценты зависят от банка, срока вклада, суммы, возможности пополнения, дополнительных параметров. Некоторые банки пишут в рекламе высокие проценты, а на практике выясняется, что данные проценты действуют не весь период вклада либо при вложении очень большой суммы. Поэтому внимательно смотрите, какие проценты обещает начислять банк на выбранных вами условиях вклада.

Формула для расчета процентов по вкладу (без капитализации):

Сумма * Процентная ставка / 12 = Проценты за месяц, где:

Сумма – сумма вклада.

Процентная ставка – ставка по вкладу, % годовых.

Например, если банк начисляет 6% годовых, то каждый месяц вы будете получать 0,5% от вложенной суммы. Если вы вложили 100 тыс. руб., ежемесячные проценты составят:

100 000 * 0,06 / 12 = 500 руб.

Многие банки не выплачивают проценты при досрочном изъятии вклада либо начисляют минимальные проценты. При выборе вклада в банке обратите внимание, какие проценты начисляются при досрочном закрытии депозита.

Когда банки поднимают проценты, а когда снижают?

Проценты по вкладам зависят от ставки рефинансирования ЦБ РФ. При снижении ставки рефинансирования банки обычно снижают проценты по вкладам и наоборот.

Небольшие банки ориентируются на процентные ставки в крупных банках. Если вы заметили, что проценты в крупных банках стали снижаться, небольшие банки, скорее всего, тоже снизят свои ставки.

Перед праздниками, например, Новым годом, банки часто запускают специальные депозиты с повышенными процентами. В это время выгодно открывать новые вклады.

2. Капитализация процентов

Капитализация процентов означает, что начисленные проценты прибавляются к сумме вклада и в дальнейшем на эти проценты также начисляются проценты.

Например, вы вложили 100 тыс. рублей под 6% годовых сроком на год. За месяц вам должны начислять 6% / 12 = 0,5% от суммы вклада. Без капитализации сумма процентов каждый месяц будет составлять 500 руб. С капитализацией сумма будет расти, т.к. проценты будут начисляться на проценты.

Как рассчитать проценты по вкладу с капитализацией?

Допустим, вы вложили в банк 100 тыс. руб. под 6% годовых. Проценты капитализируются каждый месяц. Рассчитаем их сумму:

- В первый месяц вы получите 500 руб. процентов и сумма вклада станет 100500 руб.

- Во второй месяц 0,5% будет начислено на сумму с процентами, т.е. 100500 руб. Вы получите уже 502,5 руб. процентов. Сумма вклада станет 101002,5 руб.

В третий месяц 0,5% будет начисляться уже на сумму 101002,5 руб., и сумма процентов составит 505,01 руб.

Кажется, что капитализация процентов не сильно увеличивает доходность, но это не так. По этой ссылке вы можете скачать файл с формулой для расчета процентов по вкладу без капитализации и с капитализацией соответственно. Вы убедитесь, что при крупных суммах и длительных сроках вложения средств разница в сумме процентов может быть очень значительной.

3. Срок действия вклада

Как правило, чем больше срок действия депозита, тем выше проценты по нему. Однако на момент подготовки статьи это правило нарушается. Часто высокие ставки действуют на 3-6 месячных вкладах, а на депозитах со сроком от года и больше – ставки меньше.

Если вы уверены, что деньги вам не понадобятся, можете выбрать длительный срок для вложения средств. Если деньги могут потребоваться, оптимально размещать средства на 3-6 месяцев.

Хороший совет

Если на выбранном вкладе с высокими процентами нет возможности вносить дополнительные средства или капитализации процентов, при этом ставки депозита при разных сроках вложения не отличаются – вы можете открыть такой вклад, например, на 3 месяца. Через 3 месяца закрыть депозит, добавить к полученной сумме новые сбережения и открыть новый вклад на 3 месяца. Так вы сможете получать высокие проценты, пользоваться капитализацией и пополнением.

4. Возможность пополнения

Как правило, банки устанавливают следующие ставки по вкладам:

- Самые высокие проценты действуют на вкладах без возможности пополнения.

- Средние проценты действуют по вкладам с возможностью пополнения.

Низкие проценты установлены на вкладах с возможностью пополнения и досрочного изъятия части депозита без потери процентов.

Часто банки ограничивают сумму, которую можно дополнительно вносить. Например, сумма дополнительных взносов не может превышать первоначальную сумму вклада в определенное число раз. Иногда докладывать можно в течение определенного срока, после чего вклад становится не пополняемым.

Хороший совет

При пополнении депозита обязательно просите выписку со счета, где будет указано, что платеж зачислен. Также в выписке указываются суммы зачисленных процентов и остаток по депозиту. На выписке должна быть подпись операциониста и печать банка.

5. Условия пролонгации

Пролонгация означает автоматическое продление вклада после окончания срока его действия. Как правило, вклад продлевается на тот же срок, но проценты при пролонгации могут меняться, в том числе в меньшую сторону. Т.к. депозит продлевается на условиях, которые действуют для данного вклада на день продления.

Пролонгация удобна, если вы не хотите тратить время на поездку в банк, чтобы продлить депозит. Либо можете забыть его продлить. Но важно отслеживать проценты, под которые прошла пролонгация.

6. Дополнительные условия

- Некоторые банки предлагают повышенный процент при открытии вклада через онлайн-системы. В целом это выгодно, но имеются некоторые риски для вкладчиков. Ниже мы поговорим о потенциальных опасностях открытия вклада онлайн.

- Ряд банков предлагают выгодные проценты по вкладам, если вы купите паевые инвестиционные фонды (ПИФы) или иные ценные бумаги. Важно понимать, что любые инвестиции – это риск, и убытки от ПИФов могут перекрыть повышенный доход по вкладу.

Некоторые банки предлагают повышенные проценты при покупке страховых продуктов. Внимательно проверьте условия страхования, а также тот факт, что затраты на покупку страховки будут меньше, чем выгода от повышенного процента.

7. Договор

Некоторые банки добавляют в договор пункт о том, что вы прочитали и согласны с некими условиями банковского обслуживания, при этом сами условия вам не показывают. Не поленитесь и найдите условия на сайте банка (они там должны быть). Внимательно прочитайте. Там может быть много «интересных» пунктов.

- Всегда внимательно читайте договор на открытие банковского депозита.

- Сверяйте свои данные и реквизиты на всех документах. Они должны совпадать.

- Просите исправить ошибки в договоре, даже если специалист банка говорит, что эти ошибки не значительны, а на опечатки никто не обратит внимания.

Никогда не открывайте депозит на чужое имя! Вы не сможете вернуть такой вклад.

Уловки банков и ошибки при открытии, пополнении и закрытии вкладов

Ниже я расскажу про разные уловки, которыми могут пользоваться в банках. Знайте об этом и будьте бдительны!

1. Предложение оформить сертификат вместо вклада

Вы приходите в банк, чтобы открыть вклад. Вам предлагают вместо депозита приобрести сертификаты или какие-то инвестиционные продукты, по которым проценты выше. Проблема в том, что банковские вклады страхуются государством, а сберегательные сертификаты – нет. Если с банком что-то случится, владельцы сертификатов могут все потерять.

2. Дата окончания вклада совпадает с выходными или праздниками

Это не уловка банкиров, но на дату завершения вклада стоит обращать внимание. Если срок окончания вклада выпадает на праздники или выходной, а пролонгации нет – вы не сможете продлить вклад в течение нескольких дней. Если у вас лежит в банке большая сумма под хороший процент, за 2-3 дня вы можете потерять 300-500 рублей, а то и больше.

Например, если сумма вклада составляет 500 тыс. руб. при 6% годовых, каждый день вы получаете в виде процентов 82 руб. Если вы держите в банке 1,4 млн. рублей, то каждый день получаете 230 руб. при 6% годовых.

3. Следите за датой окончания вклада

Продлевайте депозит сразу, как только он закончился. Иначе вы будете терять деньги. Иногда работники банков звонят, чтобы предупредить о завершении депозита, иногда – нет. Поэтому поставьте себе напоминание в календарь, чтобы не пропустить дату окончания вклада.

4. Пополнение вклада со счета в другом банке

Если вы перечисляете на вклад средства со счета в другом банке, то можете попасть на комиссию. В ряде банков она может быть существенной. Поэтому заранее узнайте, какая комиссия действует в банке при пополнении вклада со счета или карты другого банка. Еще лучше – пополняйте депозит только со счетов и карт, открытых в том же банке.

5. Перевод денег со вклада на счет в другом банке

За такую операцию банк тоже может взять комиссию. Поэтому лучше не переводить деньги со вклада на счета и карты в других банках. Либо заранее выяснить, какую комиссию возьмет банк за подобные операции.

6. Начисление процентов в конце срока

Проценты по вкладу страхуются АСВ, если на момент возникновения страхового случая они были причислены к основной сумме вклада. Если проценты по вкладу выплачиваются в конце срока, а банк разорился до окончания действия депозита – вы рискуете не получить свои проценты. Поэтому лучше выбирать вклады, по которым проценты причисляются каждый месяц, а не в конце срока.

7. Открытие вклада онлайн

Открытие вклада онлайн – это удобно, но на руках вкладчика не остается документов, подтверждающих открытие депозита. Если с ИТ-системой банка «что-то случится», вы можете вообще не доказать, что имеете депозит в банке. Поэтому открывая вклад онлайн, обязательно распечатайте договор и выписку по счету. Как правило, это может сделать в интернет-банке. Так у вас на руках будут какие-то документы.

Сколько можно вложить в один банк, чтобы вклады были застрахованы?

На данный момент страхуется сумма до 1,4 млн. рублей. Но рекомендую вкладывать чуть меньше, чтобы при начислении процентов по вкладку общая сумма депозита не превысила указанный лимит. Подробную информацию о страховании вкладов можно прочитать на сайте АСВ.

Как заработать на процентах по вкладу?

Следующие советы могут помочь заработать больше денег на процентах по вкладам:

- Сравнивайте условия вложения средств в разных банках. Например, на сайте Банки.ру есть таблица для подбора вкладов. Выбирайте выгодные вклады в крупных банках с хорошей репутацией.

- Пользуйтесь капитализацией процентов. Если банк не капитализирует проценты, но позволяет их снимать – переложите проценты на отдельный вклад, допускающий внесение дополнительных взносов.

- Отслеживайте специальные акции и предложения банков, особенно перед крупными праздниками.

Пользуйтесь повышенными процентами при открытии вкладов онлайн, но обязательно распечатывайте договор и выписку по таким депозитам.

Резюме

Выбирая, какой вклад выгоднее, и в каком банке лучше открыть депозит, важно учитывать много параметров. Не полениться и изучить договор, тарифы банка и условия обслуживания. Посмотреть специальные предложения и акции, позволяющие повысить доход от вложенных средств.

Когда лучше делать вклад в банк

Банковский вклад всегда считался самым простым и безопасным способом хранения и преумножения денежных средств. В России им пользуется 95% людей, предпочитающих пускать свои деньги в рост, а не хранить их в матрасе. Другие способы инвестирования — покупку облигаций и прочих ценных бумаг в нашей стране практикует не более 1,5% населения. Сегодня денежный вклад под проценты уже не выглядит таким выгодным как раньше. Поэтому владельцам капиталов стоит пересмотреть свое отношение к инвестициям.

Выгодно ли делать вклады в банках сегодня

В 2020 году ставки по вкладам покатились вниз. Сегодня многие банки предлагают от 3,5 до 4,5% годовых. Хранение денег в банках всегда сопровождалось определёнными рисками. Не является исключением и 2020 год. Чтобы максимально обезопасить свой вклад, необходимо учесть условия, предлагаемые банками, оценить выгоды и риски по каждому рассматриваемому претенденту.

На заметку!

В полном объеме в России возвращают вклады размером до 1 400 000 рублей, если наступает страховая ситуация. Это правило срабатывает, если банк — член Агентства по страхованию вкладов.

Чтобы вклад принес выгоду, необходимо оценить банковское учреждение по следующим критериям:

- Надежность — о ней судят по величине и узнаваемости банка. Чем он крупнее, тем безопаснее держать в нем сбережения.

- Доступность — у хорошего банка много отделений и филиалов, есть интернет-сервисы и мобильные приложения, а также прочие услуги, позволяющие клиенту управлять своими деньгами.

- Прибыльность — она выше у небольших банков, так как они привлекают клиентов более высокими процентами. Не стоит гнаться за высокой доходностью, лучше выбрать меньшую ставку, но более надежный банк.

Делая вклад под любые проценты, клиент всегда рискует своими деньгами. Чтобы эти риски были минимальными, необходимо знать, с чем они связаны и где скрыты подводные камни, с которыми могут столкнуться вкладчики.

Риски, которые могут подстерегать вкладчиков:

- Инфляция. Вклады открывают под определенные проценты, которые может «съесть» обесценивание национальной валюты, если вклад рублевый. Бывает, что за средства, положенные на депозит, после окончания его срока можно купить меньше товаров, чем на момент вклада.

Имеет смысл класть деньги на депозит только тогда, если есть уверенность, что инфляция не превысит процентную ставку. В противном случае деньги не только не прирастут, но еще и потеряют в своей покупательной способности, несмотря на начисление процентов. - Схема начисления. Проценты банки начисляют раз в месяц — на остаток средств или в конце срока депозита. Необходимо заранее узнать, как именно начисляются проценты, чтобы вкладчик, решивший внезапно закрыть депозит (если такое возможно), не остался без прибыли.

Учитывая нестабильную финансово-экономическую ситуацию, доверять свои кровные сбережения мелким банкам нецелесообразно и рискованно. Но и рассчитывать на большую прибыль в надежных банках не приходится из-за маленьких ставок и риска инфляции. Возможно, стоит обратить внимание на другие варианты вложения денег — в недвижимость, акции, облигации и т. д. А еще лучше «разложить яйца по разным корзинам».

В настоящее время максимально высокие процентные ставки по вкладам предлагают такие банки:

- Газпромбанк;

- Открытие;

- Россельхозбанк;

- МТС банк;

- Уралсиб;

- Хоум Кредит;

- Совкомбанк;

- СКБ Банк и некоторые другие.

В этих банках ставка колеблется от 6 до 6,7% в зависимости от вклада.

Стоит ли класть деньги в Сбербанке под проценты 2021 года

Сбербанк — это надежность, за которую приходится расплачиваться низкими процентами по депозитным вкладам. В 2020 года на фоне экономического кризиса, пандемии и падения цен на нефть наблюдается стойкая тенденция снижения банковских ставок.

На заметку!

Прибыль с банковских вкладов облагается 13%-ным налогом при условии, что на депозите лежит больше миллиона рублей.

Сегодня активно обсуждается вопрос, что будет с процентными ставками. Есть слухи, что регулятор увеличит ставку рефинансирования, чтобы спасти рубль, и если это лучится, то проценты по депозитам тоже вырастут. Но и в этом случае радоваться рано, так как рефинансирование тесно связано с инфляционными процессами. Обесценивание рубля ускорится. Однозначно в 2020 году много заработать на рублевых депозитах никак не получится.

Учитывая тот факт, что даже в лучшие времена Сбербанк давал по депозитам самую низкую ставку, в условиях роста инфляции рассчитывать на доходность вкладов не приходится. Низкая доходность и высокие темпы обесценивания рубля не позволят клиентам этого банка не то что приумножить свои деньги, но даже сохранить их покупательную способность. Более того, при существующих условиях есть все шансы выйти на отрицательную доходность вкладов.

Сбербанк является надежным местом хранения денег, поэтому даже в условиях налога на прибыль, депозиты в этом банке относятся к самым востребованным. Способствует этому страхование со стороны государства. Здесь держат деньги не столько ради прибыли, сколько для защиты от обесценивания, и сбербанковские депозиты до сих пор с этим отлично справлялись.

К плюсам Сбербанка также можно отнести «покрытие» территории. Его отделения есть практически во всех населенных пунктах, чего не может позволить себе ни один другой банк.

Как обезопасить свой вклад: мнение экспертов

Когда курс рубля начинает скакать, наши люди обычно бросаются скупать валюту, предпочитая хранить свои накопления в долларах, евро, фунтах или швейцарских франках. Хотя сегодня нет точного понимания, каково будет падение рубля, эксперты считают, что переводить все свои сбережения в валюту на данном этапе нецелесообразно. Это надо было сделать в 2019 году при стабильном курсе.

Сегодня обмен валют стоит производить только при крайней необходимости. Доллары меняют на рубли, когда нужны деньги на текущие расходы, рубли на валюту — если предстоит ехать за рубеж или надо оплачивать валютный кредит. Эксперты советуют не совершать резких манипуляций с деньгами. На данном этапе задача номер один — максимально сохранить финансовую подушку безопасности.

В 2020 году можно переключиться на ценные бумаги, но те, кто раньше этого не делал и не разбирается в тонкостях фондового рынка, могут потерпеть фиаско. Чтобы играть на стоимости акций, надо вникать в экономико-политические процессы и следить за котировками. В противном случае лучше не связываться с таким способом инвестиций.

В 2020 году лучше избегать рисков и использовать варианты инвестиций, проверенные временем:

- Длительные вклады в валюте. Главное условие — надежный банк, член Агентства по страхованию вкладов.

- Недвижимость. Ее цена растет вместе с инфляцией. Эксперты рекомендуют приобретать жилье за рубежом, чтобы затем зарабатывать на его аренде.

- Облигации ОФЗ-ИН. Их выпускает Минфин РФ. Есть среднесрочные и долгосрочные бумаги. Их стоимость индексируется и рассчитывается с учетом индекса потребительских цен на товары и услуги в России (данные публикует Росстат). Плюс таких облигаций — получение прибыли, которая на 2,5% выше, чем инфляция. Обналичивают купоны дважды в год.

- Еврооблигации. Они имеют долларовую номинацию. Их выпускает государство или компании. Доходность — 3–5% годовых.

- Драгметаллы. Отличный вариант для 2020 года. Инвестиции в золото позволят если не заработать, то уж точно уберечь ваши накопления от инфляции. Оценивается золото в долларах, и если рубль опять начнет падать, ваши средства избегут потерь.

Эксперты советуют разделить капитал на 3–4 части и каждую из них использовать по-разному:

- часть держать в рублях (они всегда могут понадобиться);

- часть — в валюте (одной или нескольких);

- часть денег перевести на долларовый депозит;

- на остальные деньги купить золото.

Можно использовать и другие варианты хранения денег, главный принцип — не делать ставку на что-то одно. В нестабильной экономической ситуации это может привести к финансовому краху.

Существуют ли специальные программы для пенсионеров

Практически каждый крупный банк предлагает пенсионерам специальные вклады. Такие программы позволяют разместить деньги на льготных условиях.

На заметку!

Открыть пенсионный депозит может любой человек, получающий пенсию в государственном или негосударственном фонде. Документ нужен только один — пенсионное удостоверение.

- Срочный. Средства размещают на определенный срок, по окончании которого вкладчик получает проценты. Это самый выгодный вариант, позволяющий получить максимальную прибыль.

- Программа капитализации. Проценты, набегающие за отчетный период (месяц или квартал), плюсуют к депозиту и новые проценты начисляют с увеличившейся суммы. Это один из наиболее прибыльных вариантов.

Особенности пенсионных депозитов:

- независимо от суммы депозита действуют повышенные процентные ставки;

- нет ограничений по максимальной сумме вкладов;

- небольшой минимальный предел — благодаря этому открыть депозит может большой круг лиц;

- можно докладывать деньги на счет и частично снимать средства;

- возможность самостоятельного выбора срока, на который деньги кладутся на депозит;

- можно внести средства в рублях или валюте;

- разрешается снимать сумму, накопленную за месяц или со всего депозита с минимальными потерями начисляемых процентов.

Сегодня все больше банков создают программы для пенсионеров, поэтому в любой день может появиться выгодное банковское предложение — нужно следить за их появлением.

Пенсионеры всегда тщательно выбирают депозитную программу. Для этой категории вкладчиков главный критерий при выборе банка — его надежность. Минимальный порог вклада и процентная ставка.

Предложения для пенсионеров:

- Сбербанк. Здесь можно открыть вклад по разным программам, имеющим разные условия по ставке, длительности и сумме. «Пенсионный-плюс» предполагает размещение денег на 3 года со ставкой 3,5–3,67%. «Пополняй» можно открыть в рублях или долларах, его ставка — 3,32 и 0,35% соответственно.

- Россельхозбанк. Самая большая годовая ставка — 4%. Минимальная сумма вклада — 1 рубль.

- Почтабанк. Предлагает вклады на срок от 181 до 546 дней. Процентные ставки зависят от срока и суммы депозита. В 2020 году они варьируются от 3,95 до 4,25%. Минимальная сумма — от 5 000 до 100 000 рублей, она зависит от вида вклада.

Процентные ставки по пенсионным депозитам во всех банках примерно одинаковые, поэтому решая, кому доверить деньги, приходится прежде всего учитывать надежность учреждения и условия открытия депозита.

Несмотря на снижение процентных ставок, вкладчикам не следует гнаться за более выгодными предложениями. Чтобы сохранить свои капиталы, акцент надо делать на надежность банка и финансового инструмента, используемого для сохранения и приумножения капитала.

Источник https://iklife.ru/finansy/vklady/kak-vybrat-bank-dlya-vklada-samyj-vygodnyj-procent.html

Источник https://www.kadrof.ru/articles/19356

Источник https://offshoreview.eu/2020/07/19/stoit-li-vkladyvat-dengi-v-bank/

Источник