Депозит — что это такое простыми словами

Депозит — это денежная сумма, которая передается физическим или юридическим лицом на хранение в банк при условии начисления процентов. В результате сделки вкладчик получает прибыль, а финансовая организация — капитал, который можно инвестировать. Часть дохода от инвестирования остается у банка, а часть передается клиенту в виде процентов.

- Кто может открыть депозит?

- Цель открытия депозита

- Система страхования вкладов

- Виды депозитов

- Возможные опции, подключаемые к депозитам

- Налогообложение вкладов

- Другие виды депозитов

Основная информация о депозитах — от специалистов Бробанк.ру.

Кто может открыть депозит?

Депозит в банке — это простой счет, который может открыть любой клиент. Банки разрабатывают отдельные линейки вкладов для различных категорий вкладчиков:

- для физических лиц. Любой гражданин может открыть депозит и использовать его для хранения и накопления средств;

- для юридических лиц. Для компаний и индивидуальных предпринимателей разрабатываются отдельные программы;

- некоторые банки выделяют отдельную линейку депозитов — для пенсионеров. Такие продукты максимально подстроены под потребности этой категории заемщиков. Обычно к ним всегда подключается функция пополнения, а для открытия депозита достаточно положить на счет небольшую сумму от 1000 рублей.

Открытие депозитного счета совершается путем подписания с банком договора на обслуживание и внесения на открываемый вклад определенной суммы денежных средств. У каждого банка и у каждой депозитной программы свои ограничения. Есть вклады, для открытия которых достаточно внести на счет 1000 рублей, для других нужно минимум 30000, для третьих — 100000 рублей.

Чаще всего, чем больше минимальная сумма размещения, тем лучше общие условия обслуживания, выгоднее процентные ставки.

Цель открытия депозита

Граждане открывают депозитные счета, преследуя две основные цели. Первая — обеспечить сохранность личных средств. Хранение их дома под подушкой — не всегда рационально и безопасно. Вторая — получение прибыли в виде процентов.

На практике получается, что открывая вклад, клиент прежде всего уберегает свой капитал от влияния инфляции. Особой прибыли это мероприятие не приносит, инфляция съедает начисленные проценты довольно серьезно.

Для примера — за 2018 год общий темп инфляции составил 4,27%. Именно настолько бы обесценились средства гражданина, который хранил бы их под подушкой. А средняя процентная ставка по вкладам в 2018 году находилась на уровне примерно 5,5%. Вот и получается, что фактическая прибыль от размещения депозита лишь немного превысила 1%.

На практике получается, что открывая вклад, клиент прежде всего уберегает свой капитал от влияния инфляции

Несмотря на низкую фактическую прибыль, открывать депозиты стоит. Это отличный инструмент для сохранения капитала и его оберегания от влияния инфляции.

Система страхования вкладов

Государством было создано Агентство по Страхованию Вкладов, которое возмещает вкладчикам убытки при наступлении форс-мажорных обстоятельств. Например, при банкротстве банка, при отзыве у него лицензии.

Каждый депозитный счет, открываемый в российских банках, обязательно страхуется. Стоимость страховки кладется на плечи банка. Вкладчик за это ничего не платит, но нужно понимать, что затраты на страхование банк окупает за счет установления более низкой ставки.

Действует ограничение на сумму страхования. Защита покрывает только до 1,4 млн. рублей (до недавнего времени было только до 700 000 рублей). Это сумма с учетом процентов. Если клиент хранит на депозите, допустим, 2 млн. рублей, то при наступлении страхового случая он получит от АСВ только 1,4 млн., а оставшиеся деньги придется взыскивать в судебном порядке. И не факт, что все закончится благополучно.

Именно из-за ограничения по сумме страхования вкладчики часто не держат в одном банке больше 1,4 млн. рублей. Это небезопасно, особенно если речь не о банке с государственным участием, о небольшой организации.

Каждый депозитный счет, открываемый в российских банках, обязательно страхуется. Стоимость страховки кладется на плечи банка

При наступлении страхового случая АСВ ведет разбирательство и в течение 7 дней после события публикует информацию о том, где и когда можно подать заявление на получение возмещения. Выбирается банк, через который вкладчики и будут возвращать свои кровные. Проблем и проволочек с возмещением обычно не наступает.

Обратите внимание, что страхованию подлежат только депозитные счета, открытые в банках. Если вы вложили деньги в микрокредитную компанию, страхование вкладов не эту сделку не распространяется.

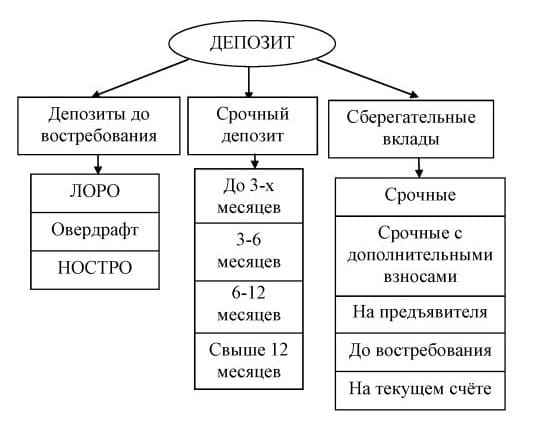

Виды депозитов

Что такое депозит в банке? Это обычный счет, но открываться он может на разных условиях. Банки предлагают открытие депозитов по трем основным программам:

- До востребования. Это счет, который нельзя назвать полноценным вкладом. Нет никаких условий по его использованию, клиент может совершать какие угодно операции, но ставка обычно назначается на уровне 0,1%.

- Срочный. Клиент открывает депозит на определенный срок под установленный процент. На время действия договора он «забывает» про существование счета, не может совершать с ним никаких операций. Такие программы облагаются наиболее высокими процентами, которые могут начисляться как периодически, так и в конце срока размещения средств.

- Накопительный. Депозитные программы, которые предусматривают расширенный перечень возможностей клиента. Он может частично снимать средства до определенного предела, может пополнять вклад. Чем больше возможных опций, тем ниже ставка, но все равно такие программы привлекают граждан. Особенно тех, кто использует депозит как инструмент для накапливания средств на определенную цель.

Нельзя однозначно сказать, какой вид депозита лучше. Для одного клиента удобен срочный, для другого накопительный. Здесь нужно ориентироваться на свои потребности.

Банки предлагают открытие депозитов по трем основным программам

По каждой депозитной программе устанавливаются свои сроки заключения договора. Если речь о 3, 6 или 9 месяцев, такие вклады можно охарактеризовать как краткосрочные. Самые длительные сроки — 1-3 года. Срок размещения вкладов принято считать в днях.

Возможные опции, подключаемые к депозитам

В том, что такое депозит в банке, мы разобрались. Но нужно еще разобраться и в опциях, которые могут подключаться ко вкладам. Опции — это инструменты управления своим вкладом. И каждый клиент выбирает депозитную программу с определенным набором опций в соответствии со своими потребностями:

- периодическое начисление процентов. Например, ежемесячно, ежеквартально, ежегодно. Это актуально для клиентов, которые размещают большую сумму и планируют «жить» на проценты. Они открывают срочный вклад и периодически получают проценты, которые стандартно переводятся на банковскую карту;

- капитализация процентов. В этом случае банк также начисляет проценты с определенной периодичностью, но они не выдаются клиенту, а суммируются с размещаемой суммой. В итоге каждый последующий период проценты начисляются на более высокую сумму, прибыль увеличивается. С одной стороны это кажется выгодным, но банки часто снижают ставки по депозитам, к которым подключается капитализация. Так что, реальную выгоду нужно рассчитывать;

- частичное снятие. Банк устанавливает планку, до достижения которой можно снимать деньги со счета. Снимая средства, клиент снижает размещаемую сумму, поэтому доходность падает;

- пополнение счета. Клиент может вносить дополнительные средства, увеличивая доходность и совершая накопления. При выборе программы с такой опцией смотрите на возможные ограничения. Банк может устанавливать минимальные суммы пополнения, может фиксировать моратории: например, депозит нельзя пополнять за 3 месяца до окончания его срока;

- льготные условия досрочного закрытия вклада. Обычно если вкладчик закрывает счет раньше положенного срока, он теряет начисленные проценты. Но по некоторым программам часть ставки сохраняется.

Программы могут сопровождать как одна, так и несколько опций. Для начала определитесь, какой вид депозита и какие его опции вам нужны, после ищите банки, которые предлагают необходимые вам условия.

Налогообложение вкладов

Банковские депозиты — это финансовые инструменты, при использовании которых вкладчик получает прибыль. А прибыль, как известно, в России облагается налогом. Но в отношении вкладов действуют особые условия. По закону налогообложение касается вкладов, ставка по которым превышает на 5% ставку рефинансирования Центрального Банка. Но по факту ни один банк такие высокие проценты не назначает, поэтому и думать о налогах вкладчикам не стоит.

По закону налогообложение касается вкладов, ставка по которым превышает на 5% ставку рефинансирования Центрального Банка

Другие виды депозитов

Кроме классических депозитов в виде вкладов можно выделить еще два варианта. Первый — это обезличенный металлический счет. Тоже своего рода вклад, но валютой по нему выступают драгоценные металлы. Доходность вкладчика напрямую зависит от курса выбранного металла на рынке. Второй — это депозитные ячейки, в которые граждане хранят ценные вещи. Прибыли ячейки не несут, их предназначение — сохранность имущества клиента.

Депозит — это простыми словами, счет, на который можно положить деньги под проценты. Банки для привлечения вкладчиков и капитала разрабатывают ассортимент программ, подключают к ним дополнительные опции, создают особо выгодные сезонные предложение и пр. И вкладчики этим успешно пользуются, получая более высокий доход и гибкие условия размещения средств.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 1

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Что такое депозит в банке: виды депозитных счетов

Вклады и депозиты

Вклады и депозиты

При наличии большой денежной суммы у человека обычно возникает необходимость ее сохранить. Главный вопрос – как? Хранить накопления дома – не самый безопасный вариант, поскольку квартирные кражи случаются не так редко. Более надежным способом является хранение средств в банке, при этом вы еще будете получать дополнительный доход. Наиболее выгодные виды депозитов банка рассмотрим в этом материале.

Что такое депозиты банков и чем они отличаются от вкладов

Банковским депозитом называется сумма денег, которая на оговоренный срок передается клиентом финансовой организации (государственному или коммерческому банку).

Финансовое учреждение хранит и использует денежные средства клиента, за что начисляет ему проценты, которые либо добавляются к сумме вклада, либо зачисляются на другой счет. Такой счет имеет право открывать как физическое, так и юридическое лицо.

Оформлять депозиты может не только банк. Такие услуги предоставляют также отдельные микрофинансовые организации. Однако большим доверием людей они не пользуются, вложение средств в МФО – достаточно рискованная сделка.

К распространенному высказыванию «Деньги лучше хранить в банках» часто добавляют «трехлитровых». Действительно, среди людей часто возникают споры о том, как лучше сохранить свои накопления. Одни считают более безопасным вариантом банк, другие придерживаются мнения, что дома все же надежнее.

Большинство граждан РФ тем не менее отдает предпочтение различным видам депозитов банков, гарантирующим не только сохранность средств, но еще и получение прибыли.

С депозитного счета невозможно совершать денежные переводы или получать наличные средства, когда угодно клиенту.

За оформление депозита клиент получает проценты, которые считаются налогооблагаемым доходом. Однако прибыль все равно будет больше суммы уплаченных обязательных взносов в бюджет.

Смысл оформления депозитного счета достаточно прост.

Для сохранения своих накоплений и получения дохода клиент передает денежную сумму банковской организации. Эти средства банк активно использует для выдачи кредитов другим клиентам под некоторый процент.

Проценты владелец депозитного счета получает как раз за использование его денег. Но если банк обанкротится и будет вынужден закрыться, вкладчик потеряет все сбережения.

По этой причине к выбору финансовой организации необходимо отнестись с особой внимательностью.

Некоторые люди ошибочно отождествляют депозит и вклад. В действительности между этими понятиями есть существенное различие.

Вклад – это сумма денег, которая передается банку для их сохранения и получения прибыли в виде процентов.

Депозит – это, помимо денежных средств, еще и другие активы, такие как драгоценные металлы, акции больших компаний и т. п.

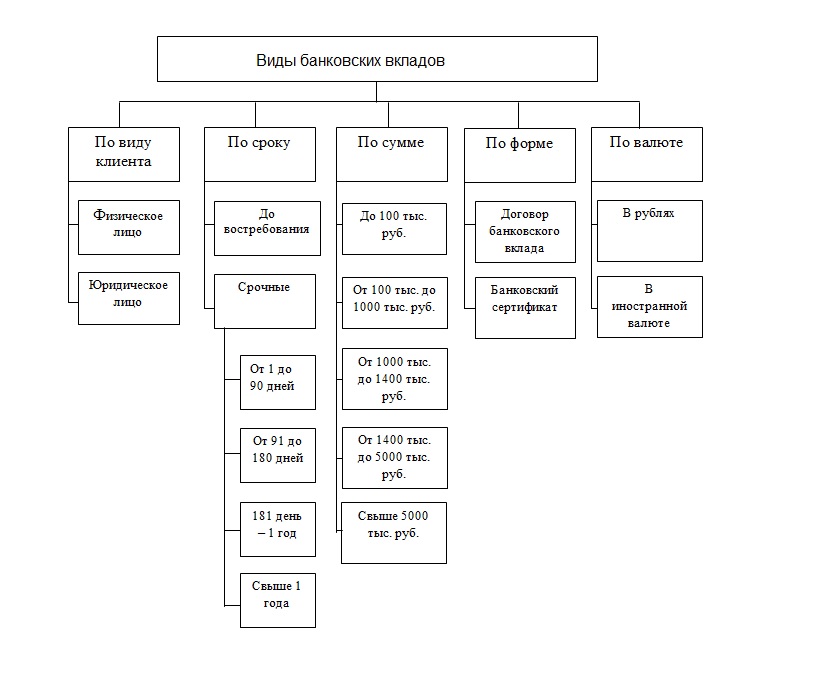

Основные виды депозитов банка

Виды депозитов коммерческих банков различаются в зависимости от вкладчика:

- для физических лиц;

- для юридических лиц.

Проценты по вкладу будут разными для каждой категории.

Также депозиты отличаются в зависимости от срока вложения:

- краткосрочные – на период до трех месяцев;

- среднесрочные – на период от трех до шести месяцев;

- долгосрочные – период размещения таких вкладов более шести месяцев.

Существуют ограничения по минимальному сроку депозита: для физических лиц – 1 месяц, для юридических – несколько дней.

В основном наиболее распространены вклады сроком на 3, 6, 9 или 12 месяцев. Среди долгосрочных чаще всего встречаются периоды полтора, два или три года.

В зависимости от валюты депозитные счета могут быть двух видов:

- моновалютные (одновалютные) – используется одна валюта (национальная или иностранная);

- мультивалютные – в договоре прописывается возможность конвертации вклада в одну из выбранных валют без потери процентов.

Среди видов депозитов банков можно выделить классические:

- До востребования – такой вид предполагает свободный доступ к пополнению депозитного счета, возможность обналичить средства полностью или частично. Минусом такого вида вкладов является небольшая процентная ставка по сравнению с другими вариантами.

- Срочный – такой вид вклада имеет четкий срок, указанный в договоре. Часто период составляет от 1 года и более, потому что на долгосрочные вклады начисляются более высокие проценты. Срочный депозит обеспечивает более высокую процентную ставку по сравнению с вкладом до востребования, но ограничивает возможность взноса дополнительных средств на депозитный счет.

- Сберегательный вклад допускает внесение дополнительных средств на счет. Проценты по сберегательному вкладу обычно не капитализируются. Однако существует возможность приобретения депозитного (для юридических лиц) или сберегательного (для физических лиц) сертификата. Сертификаты считаются ценными бумагами и в то же время подтверждают обязанность банковской организации выплатить вкладчику депозит и сумму дивидендов по нему. Такой документ имеет определенный срок действия и является именным. Также большим плюсом для юридических лиц считается возможность передачи права требования по сертификату другим лицам.

- Накопительный – это один из видов срочного вклада, но без права снятия средств со счета. На ставку процента влияет первоначально вложенная сумма. В дальнейшем возможно повышение ставки в случае перерасчета за предшествующие периоды или при увеличении суммы вклада за счет пополнения депозитного счета.

Существуют и более специфические виды депозитных программ:

- Специализированные вклады для отдельных категорий граждан, например студенческие, пенсионные, детские и т. п.

- Выигрышные вклады – по ним изначально отсутствуют высокие процентные ставки, они разыгрываются среди всех вкладчиков данного вида депозита. Чаще всего это осуществляется в пределах региона или отдельного города.

- Номерные вклады предназначены для обеспечения анонимности депозитного счета. Оформление возможно наличными деньгами непосредственно вкладчиком.

- Валютная рента – вид вклада, минимальная сумма которого ограничивается 100 тысячами долларов или евро. Срок при этом не органичен. Ежемесячные начисления в виде процентов прибавляются в первоначальной сумме. Такой вид вклада гарантирует анонимность клиента и конфиденциальность данных.

Какие еще бывают виды депозитов банка

Можно выделить еще несколько видов депозитов банков по их целевому назначению:

- Инвестиционные депозиты. Их считают комплексными, потому что сумму вклада можно разделить на две части. Одна является обычным депозитом, другая вкладывается в акции так называемых ПИФов (паевых инвестиционных фондов). В договоре четко прописывается срок вклада, в течение которого запрещено как снятие денег со счета, так и его пополнение. Основным преимуществом такого вида вклада является высокая процентная ставка, за счет чего обеспечивается бо́льшая прибыльность в сравнении с классическим вкладом. Однако у таких на первый взгляд выгодных условий есть и оборотная сторона – это более высокие риски, связанные с отсутствием страховки на средства, которые инвестируются в акции. Застраховать можно лишь депозитную часть денежных средств.

- Ипотечные депозиты. Они нацелены на вкладчиков, планирующих в ближайшем будущем оформить ипотеку на жилье. Ипотечный вклад способствует обеспечению сохранности и увеличению имеющихся финансов во время выбора подходящего недвижимого имущества и ожидания результатов рассмотрения заявки. Отличительной чертой ипотечного вклада является возможность досрочного расторжения договора и получения процентов в любое время. Единственное обязательное условие – вкладчик обязан использовать полученные денежные средства как первоначальный платеж по ипотеке в той же банковской организации.

- Страховые депозиты. Открывать такие вклады целесообразно в случае оформления страховки жизни и здоровья и подписания соответствующего договора. Досрочное получение средств со счета и его пополнение по страховым вкладам невозможно, но ставка процента больше по сравнению с классическими депозитами. Верхняя граница суммы вклада ограничивается величиной страховых платежей по накопительной системе.

Выбирая депозитную программу для вложения денежных средств, очень важно выяснить способ начисления процентов. По указанному критерию можно выделить следующие виды депозитов банков:

- Вклады без капитализации процентов. Их еще именуют простыми, проценты по ним зачисляются на депозитный счет разово – по окончании периода размещения денежных средств.

- Вклады с капитализацией процентов. Для таких вкладов используется схема сложных процентов, при которой начисленные проценты периодически добавляются к депозитной сумме. В дальнейшем проценты начисляются уже на возросшую сумму вклада. За счет этого подобные депозиты более доходные. Капитализация может проводиться с разной периодичностью – каждый месяц, квартал или год. Нужно учитывать, что более высокая прибыльность у вкладов с краткосрочной капитализацией.

В настоящее время большая часть банков в РФ дает возможность вкладчикам выбирать – оформлять депозиты с капитализацией или без.

Для размещения крупной денежной суммы на длительный период (не менее 1 года) предпочтительным является первый вариант.

При данных условиях доход от капитализации существенно больше дохода от классических видов вкладов.

Проблема инфляции в стране заставила банки предлагать своим клиентам особые виды депозитных счетов – индексируемые. Они привязываются к какому-либо финансовому показателю, обычно к инфляции, и позволяют защитить средства клиентов от обесценивания в связи с неблагоприятными процессами в экономике.

Еще одним особым видом депозитов коммерческих банков являются специальные обезличенные металлические счета. Они используются для учета в обезличенной форме движения драгоценных металлов, таких как золото, серебро, платина и палладий.

Главные достоинства такого вида депозитных счетов:

- более простая процедура получения наличных средств в отличие от обычной продажи драгметаллов;

- покупка драгоценных металлов не облагается НДС;

- если такой счет открыт не менее чем 3 года назад, нет необходимости уплачивать налог на прибыль.

Среди минусов обезличенного металлического счета можно выделить:

- такой счет не попадает под действие программы страхования вкладов;

- в первые 3 года обязательна уплата налога на прибыль в размере 13 %.

Вышеуказанная информация демонстрирует большое разнообразие видов депозитных счетов и программ современных банков. Поэтому каждый клиент при желании может выбрать максимально соответствующий его требованиям вариант.

Существуют также так называемые межбанковские депозиты, при которых один коммерческий банк размещает средства в другом. С целью поддержания ликвидности банковской системы депозиты могут размещаться и в Центральном банке.

За счет существования межбанковских депозитов обеспечивается возможность быстро и эффективно проводить расчеты между клиентами этих банков.

Использование таких депозитов обеспечивает рациональное движение кредитных средств, а также позволяет налаживать надежные партнерские отношения между банковскими организациями.

Какой вид депозита выбрать для сохранения и приумножения средств в банке

Разнообразие видов депозитов банков позволяет кредитным организациям предлагать клиентам достаточно обширный выбор финансовых услуг.

Например, в списке депозитов Сбербанка можно увидеть следующие программы:

- «Сохраняй».

- «Пополняй».

- «Управляй».

- «Подари жизнь».

- «Мультивалютный депозит Сбербанка России».

- «Международный».

- Сберегательный счёт.

Банковские организации стараются предлагать как можно больше разнообразных видов депозитов, чтобы любой клиент нашел для себя наиболее соответствующий его запросам вариант.

Выбирая депозитную программу, наиболее важно обратить внимание на следующие моменты:

- процентная ставка;

- репутация банковской организации;

- прозрачные условия обслуживания.

По величине процентной ставки по вкладам можно судить об общем положении дел на рынке и стабильности банка. Значительное отклонение процентной ставки от среднего значения среди других банковских организаций свидетельствует о неустойчивом положении или финансовых проблемах компании.

В настоящее время размещение средств на депозитных счетах – важный инструмент для их сохранения и приумножения. Поэтому доверять свои накопления нужно только проверенным и надежным банкам, которые имеют безупречную репутацию. Размещать свои средства в малоизвестной финансовой организации желающих не так много.

Прозрачные условия обслуживания предполагают, что банк не устанавливает срытые комиссии по вкладам, например, в случае получения наличных средств в кассе или осуществления перевода с других счетов в безналичной форме.

Депозитная политика коммерческого банка: принципы формирования и реализации

Депозитная политика коммерческого банка предполагает ориентированность кредитной организации на определенную группу или группы клиентов-вкладчиков. Коммерческие банки формируют депозитную политику, исходя из анализа потребностей и возможностей людей делать вклады и анализа предложений банков-конкурентов.

Понятие депозитной политики

Депозитная политика кредитной организации — это система организационных элементов её деятельности по привлечению банковских вкладов.

Депозитная политика закрепляется в виде «Положения о депозитной политике» или «Положения о порядке привлечения денежных средств во вклады и открытии и ведении клиентских счетов». Документы разрабатываются ежегодно.

Положения депозитной политики соответствуют общей стратегии банка на рынке финансовых услуг и определяют виды вкладов, виды вкладчиков, сроки вкладов, процентные ставки и другие условия вкладов и счетов. Депозитная политика задает количественные и качественные цели в сфере привлечения вкладов.

Задачи политики

Задачами депозитной политики являются:

- формирование прибыли банка;

- привлечение ресурсов;

- обеспечение ликвидности.

Эффективная деятельность кредитной организации предполагает извлечение максимальной выгоды из разницы между процентами, полученными банком от заёмщиков по кредитам и процентами, уплаченными банком вкладчикам по депозитам, что собственно и формирует основную часть прибыли банка.

Депозитная политика решает задачу привлечения ресурсов, которые далее идут на выдачу кредитов и позволяют банку получать доход.

Банковская ликвидность — это способность кредитной организации своевременно и в полном объёме выполнять свои обязательства, особенно по депозитам. Нормативы банковской ликвидности устанавливаются Центральным Банком и представляют собой определённое соотношение между активами и обязательствами банка. Невыполнение нормативов может привести к отзыву лицензии.

Принципы политики

Принципы депозитной политики — это основополагающие правила, которые коммерческий банк соблюдает при её разработке и реализации.

Принципы банковской депозитной политики можно разделить на два вида:

- общие;

- специфические.

Общие существуют на двух уровнях:

- уровень Центробанка;

- уровень коммерческих банков.

Специфические применяются на уровне коммерческих банков.

Выделяют следующие общие принципы:

- принцип научной обоснованности;

- принцип комплексности;

- принцип оптимальности и эффективности;

- принцип единства элементов депозитной политики.

- принцип оптимального уровня затрат;

- принцип безопасности;

- принцип надёжности.

Принцип научной обоснованности означает, что при разработке политики применяются только надёжные, доказанные и проверенные методы.

Разработка депозитной политики требует комплексного подхода, так как она должна быть связана с общей стратегией банка и является одним из основных элементов системы получения прибыли банка.

От депозитной политики требуется оптимальность и эффективность, так как, с одной стороны, она должна обеспечивать уровень процента по депозитам, позволяющим банку получить прибыл. С другой стороны, процентные ставки должны быть достаточно высокими, чтобы привлекать вкладчиков.

Элементы депозитной политики должны складываться в единую систему, чтобы обеспечивать эффективность её реализации.

Принцип оптимального уровня затрат означает возможность последующего получения банком запланированного уровня доходности и прибыли.

Безопасность операций банка предполагает обеспечение защиты вкладов клиента с помощью применения различных технических средств, контроля системы безопасности банка, а также проведения разъяснительной работы с вкладчиками.

Надёжность банка при совершении депозитных операций характеризует выполнение банком нормативов по соотношению обязательств и активов.

Субъекты и объекты депозитной политики

Субъектами депозитной политики являются коммерческий банк и его вкладчики. Объектами же депозитной политики являются депозитные продукты. Депозитными продуктами являются денежные и металлические вклады, депозитные сертификаты.

Согласно статье 837. ГК РФ, существует два вида вкладов:

- срочные;

- до востребования.

Центральный Банк классифицирует вклады по ряду дополнительных признаков: вид клиента, срок и сумма вклада.

Договор срочного вклада заключается на условиях возврата по истечении определённого срока. Договор вклада до востребования заключается на условиях возврата по требованию. Внесение вкладчиком денежных средств на банковский депозит осуществляется по договору банковского вклада. Физические лица вправе в любой момент потребовать деньги с банковского вклада, не будет выплачен только процент, кроме вкладов, по которым предусмотрено льготное досрочное расторжение. Это отличает банковский вклад от вложений в долговые ценные бумаги: векселя, облигации.

Депозитный сертификат — это вид ценной бумаги для юридических лиц, выпускается на определённую сумму и удостоверяет право владельца на получение по истечении оговорённого срока основной суммы и указанных процентов.

Как формируется депозитная политика коммерческого банка

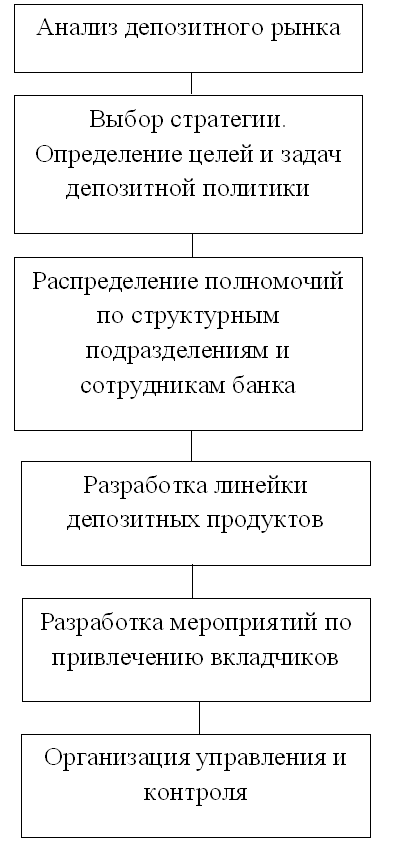

Процесс формирования депозитной политики можно представить в виде следующей схемы:

Процесс разработки депозитной политики коммерческого банка начинается с анализа депозитного рынка. На этом этапе определяются потребности клиентов различных сегментов рынка, их потребности, изучаются предложения конкурентов.

После анализа необходимо спроектировать общую депозитную стратегию коммерческого банка, определить цели и задачи. Здесь также определяются целевые группы потенциальных вкладчиков.

Далее происходит распределение полномочий и ответственности между структурными подразделениями и сотрудниками банка.

На основании принятой стратегии и целевых сегментов вкладчиков разрабатывается депозитная линейка банка с учётом потребностей клиентов и характеристик продуктов конкурентов.

Перед тем, как продукт будет выведен на рынок, разрабатываются маркетинговые мероприятия по привлечению вкладчиков: реклама, PR. Происходит работа со средствами массовой информации.

Для успешной реализации депозитной политики разрабатывается система управления и контроля с определением контролирующих и ответственных лиц.

Политика должна соответствовать выбранной стратегии банка:

- ориентация на юридических лиц;

- ориентация на физических лиц;

- стратегия универсального банка.

Депозитная политика коммерческого банка должна в полной мере соответствовать его кредитной политике, так как банк должен соблюдать нормативы банковской ликвидности и быть в состоянии своевременно платить по своим обязательствам.

Как реализовывается депозитная политика

Реализацию депозитной политики можно рассматривать в широком и узком смыслах.

В широком смысле это деятельность банка по привлечению депозитов вкладчиков, а в узком смысле — это принятие коммерческим банком мер по поддержанию его ликвидности. Поэтому реализация депозитной политики зависит от состояния внутренней и внешней среды банка, точности прогнозов и изменений деловой среды.

Инструменты

Банки применяют следующие инструменты депозитной политики:

- виды открываемых вкладов;

- размеры и виды процентных ставок по вкладам;

- сроки вкладов;

- условия пополнения вкладов;

- условия досрочного снятия средств со вклада;

- бонусные программы.

Указанные инструменты используются в зависимости от ситуации, сложившейся на рынке депозитов. То есть, учитываются выявленные потребности клиентов, особенности депозитных линеек конкурентов.

Например, при больших сроках и суммах вкладов обычно используются большие процентные ставки. Менее надёжные и малоизвестные банки часто компенсируют высокий уровень риска повышенными процентными ставками.

При лояльных условиях досрочного снятия средств (без потери процентного дохода), ставка вклада устанавливается ниже, чем по вкладам с таким же сроком, но без услуги досрочного снятия средств.

Факторы, влияющие на депозитную политику

На депозитную политику банка влияют как внутренние, так и внешние факторы.

К внутренним факторам относятся:

- имидж банка;

- простота оформления вкладов;

- наличие сети офисов;

- возможность открытия вкладов online;

- квалификация персонала и уровень обслуживания;

- категории клиентов банка.

К внешним факторам относятся:

- экономическая ситуация: спад, подъём и прочие состояния;

- демографические факторы: возраст населения, уровень образования, национальность, традиции и прочие особенности;

- социальные факторы: уровень доходов населения, склонность к сбережению, ожидания;

- внешнеэкономические факторы.

Перед выбором инструментов депозитной политики, коммерческий банк должен тщательно проанализировать состояние внутренней и внешней среды.

Анализ внутренней среды дает информацию о ресурсах, которые есть в наличии у банка и которые можно использовать при разработке инструментов депозитной политики.

Анализ внешней среды показывает банковским менеджерам возможности применения инструментов на депозитном рынке. Выявляется текущая экономическая ситуация, на основании чего делаются выводы о необходимости корректировки существующей стратегии банка и разработки депозитной политики на краткосрочную перспективу.

Анализ микроэкономической внешней среды банка обычно проводится по следующим направлениям: потребители, конкуренты, партнеры. Важным решением является выбор целевого сегмента потенциальных вкладчиков на основе полученных данных.

Депозитная политика является важнейшей частью функционирования коммерческого банка. Она направлена на привлечение денежных средств и обеспечение требуемого уровня ликвидности банка. Построение депозитной политики — это сложный, ответственный процесс, от которого зависит объём и структура привлечённых в депозиты средств, а, следовательно, возможность выдачи кредитов и получения прибыли. При осуществлении депозитной политики банки используют широкий спектр инструментов банковского маркетинга.

Источник https://brobank.ru/depozit-eto/

Источник https://www.papabankir.ru/vklady/vidy-depozitov-banka/

Источник https://moneyscanner.net/depozitnaya-politika-kommercheskogo-banka/

Источник