10 вещей, которые вам нужно знать перед открытием вклада

Вклад — это самый простой способ вложить свои деньги, но даже у него есть подводные камни. Мы собрали для вас десять важных особенностей, которые нужно знать перед тем, как отнести деньги в банк.

Не стоит вкладывать более 1,4 миллиона ₽ в один банк

Деньги каждого вкладчика застрахованы на сумму до 1,4 миллиона ₽ во всех банках России (вот их полный список ). Если у банка отзовут лицензию или введут мораторий на удовлетворение требований кредиторов, то каждому вкладчику вернут до 1,4 миллиона ₽ (сюда входит сумма вклада и начисленные по нему проценты).

Вернуть больше 1,4 миллиона ₽ тоже можно. Но это только в случае, если у банка после процедуры банкротства останутся деньги. Процедура банкротства может занять месяцы или годы.

Важно: страхуются деньги не только на вкладах, но и на других счетах человека, например привязанных к банковской карте, и счетах «до востребования».

Если у вас больше 1,4 миллиона ₽, то разделите эту сумму между несколькими банками, чтобы не было проблем с последующим возвратом денег. Это законно.

Вклад «до востребования» стоит использовать только для временного хранения денег

Вклад «до востребования» — это счёт, который используют для временного хранения денег. Например, вы планируете в ближайшее время купить квартиру, валюту, сделать крупный перевод, и вам временно — до сделки — нужно разместить деньги на счёте. Также такой счёт можно использовать для получения процентов, начисленных по вкладу.

Особенности счёта «до востребования»:

доходность очень маленькая — в зависимости от банка она составляет 0,01–0,1% годовых;

можно в любой момент пополнить, снять или перевести любую сумму;

он бесплатный — за обслуживание не нужно платить;

он бессрочный, то есть может быть открыт десятилетиями.

Вклад отличается от накопительного счёта

Вклад и накопительный счёт очень похожи — по ним начисляется доход, но есть несколько важных отличий.

Особенность

Накопительный счёт

Можно ли забрать деньги

Да, но, возможно, с потерей процентов

Доходность по инвестиционным и страховым вкладам не гарантирована

Клиенты банков часто жалуются, что в отделениях им настойчиво предлагают вклады с высокой доходностью, которые в последующем оказываются полисами инвестиционного или накопительного страхования жизни (ИСЖ или НСЖ).

На самом деле ИСЖ не имеет ничего общего с вкладом, это сочетание страховки на случай смерти или инвалидности, и инвестиций (часть денег вкладывается в ценные бумаги). Если с человеком ничего не случится, то в конце срока действия договора страховая компания вернёт все деньги и инвестиционный доход, если он был.

Полис НСЖ — это тоже страховка жизни и здоровья, но накопительная. Её оформляют для накопления денег на определённую цель, например на учёбу детям или на покупку дома на пенсии. При этом клиент будет обязан пополнять счёт в оговорённые в договоре сроки (раз в месяц, раз в полгода, каждый год) на определённую сумму. В случае нарушения этого условия можно лишиться части накоплений.

Если с человеком что-то случится за время действия страховки, то он или его родные получат крупную выплату. А если всё будет хорошо, то клиент просто накопит крупную сумму денег на своём счёте.

Преимущества ИСЖ и НСЖ:

страховая защита —– в случае смерти и вреда здоровью страховая компания заплатит крупную сумму;

можно получить налоговый вычет в размере 13% от внесённой суммы, но не больше 120 тысяч ₽ в год.

Минусы этих страховок:

их могут преподнести как вклад, но доходность по ним не гарантирована и они не входят в систему страхования вкладов;

договор заключается как минимум на несколько лет, за досрочное расторжение предусмотрены крупные штрафы. Так что если вам срочно понадобятся деньги, то полностью их не вернут.

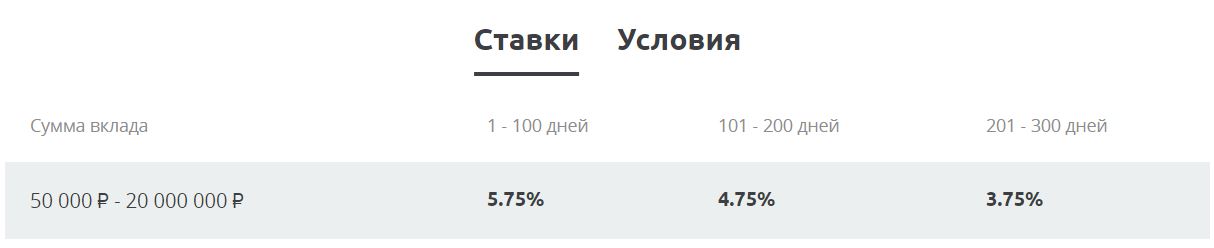

Вклад со ставкой «до», скорее всего, не даст обещанную доходность

Если в рекламе или в описании доходности вклада есть частица «до», то, скорее всего, это максимальная ставка в каком-то из периодов хранения денег на счёте, а не фактическая доходность. Иногда такие предложения называют «вкладами с плавающей ставкой».

Например, банк обещает доходность до 5,75% годовых. Но такая ставка будет действовать лишь в первые 100 дней вклада. В последующие 100 дней вам будут начислять 4,75%, а после этого периода — уже 3,75%. В итоге при вложении 100 000 ₽ за 10 месяцев вы получите доход в размере 3904 ₽, то есть фактическая доходность составит 4,75% годовых.

Вот так выглядит плавающая ставка в банке

Чтобы избежать недопонимания, спрашивайте в банке эффективную ставку по вкладу — именно она укажет на фактическую доходность.

Выгоднее всего выбирать вклады с капитализацией процентов

Капитализация — это прибавление уже начисленных процентов к сумме вклада. Она бывает ежемесячной, ежеквартальной или ежегодной.

Выгоднее всего ежемесячная капитализация процентов. В этом случае банк каждый месяц будет начислять проценты и прибавлять их к телу вклада, так что в следующем месяце доходность будет начисляться уже на большую сумму.

Проценты по вкладу без капитализации процентов начисляются в конце срока.

Доходность вкладов с капитализацией и без капитализации процентов

Доходность вклада на 100 000 ₽ под 5% на год без капитализации

Доходность вклада на 100 000 ₽ под 5% на год с капитализацией процентов

Для « подушки безопасности » стоит выбирать вклад с возможностью частичного снятия

При оформлении вклада обязательно нужно обращать внимание на наличие возможности частичного снятия денег со счёта — на случай, если возникнет такая необходимость. Например, для решения чрезвычайной ситуации или из-за потери дохода.

Если вы пока не можете строго планировать свои расходы или если речь идёт о вашей «подушке безопасности», то лучше оформить вклад с возможностью частичного снятия. Так вы не потеряете начисленные проценты.

Чтобы найти вклады с возможностью частичного снятия в разделе «Вклады» на Сравни.ру, нужно нажать «Ещё условия» — «Дополнительные условия» — «Частичное снятие».

Если у вас уже есть «подушка безопасности», из которой в случае чего вы сможете взять деньги, то тогда можно открывать вклад без частичного снятия.

При размещении денег на несколько лет лучше выбирать вклады с пролонгацией

Пролонгация — это автоматическое продление вклада на условиях, которые сейчас действуют в банке.

Например, вы положили 500 тысяч ₽ под 5% на 1 год. Если срок вклада подошёл к концу и он был без пролонгации, то банк начнёт начислять по нему доход по ставке «до востребования». Это может быть 0,1% годовых, что совсем невыгодно, если у вас нет планов забирать сейчас свои деньги.

Если вклад с пролонгацией, то деньги продолжат приносить доход по ставке, которая будет по этому вкладу на момент его продления. Она может быть ниже или выше первоначальной, но точно будет больше ставки «до востребования».

Вклады с пролонгацией выгодно открывать, если деньги в конце срока размещения вам, скорее всего, не понадобятся, то есть вы готовы хранить их в банке несколько лет.

Закрыть пролонгированный вклад и забрать деньги можно в любой момент. Но при этом вы можете потерять часть начисленных за новый срок процентов.

В некоторых случаях с дохода по вкладу нужно будет заплатить налог

Если на вашем вкладе или вкладах в разных банках больше 1 миллиона ₽, а доходность по ним — больше ключевой ставки Центробанка, то с части дохода придётся заплатить налог.

Налогом не будет облагаться доход, рассчитанный по формуле: 1 миллион ₽ * ключевую ставку ЦБ на 1 января года, в котором были начислены проценты. На 1 января 2021 года ключевая ставка ЦБ составляла 4,25% годовых, следовательно, налогом не будет облагаться доход за этот год в размере 42 500 ₽. С суммы выше этой будет браться 13%.

Например, если в 2021 году вы вложите 2 миллиона ₽ на год под 5%, то заработаете примерно 100 000 ₽. С 42 500 ₽ налог браться не будет, а с оставшихся 57 500 ₽ нужно будет заплатить 7475 ₽.

Счёт будет выставлять налоговая — в следующем году после получения процентов, то есть за выплаченные в 2021 году проценты налоговая рассчитает налог уже в 2022 году. При этом неважно, закрыт уже вклад или нет, если начислили проценты — значит, по ним рассчитают налог. Деньги нужно будет заплатить до 1 декабря.

Налог не будет браться со счетов, доходность по которым составляет не больше 1%.

Если у банка отозвали лицензию, то вернуть деньги можно будет через две недели

Периодически Центральный банк по разным причинам отзывает лицензии у банков. Например, в 2020 году так было закрыто 16 банков.

Если на ваших счетах в одном банке находится не более 1,4 миллиона ₽, то не стоит переживать. Эти деньги вам в любом случае вернут по страховке.

Не ранее чем через две недели после наступления страхового случая на сайте Агентства по страхованию вкладов появится информация о банке, в котором можно будет забрать свои деньги. Нужно будет просто прийти в отделение указанного банка с паспортом. Деньги должны вернуть в течение трёх дней после обращения. Их могут перевести на любой банковский счёт или выдать наличными.

Как открыть вклад

Вклады — удобная и практичная банковская услуга, позволяющая хранить средства на специальных счетах. Банки устанавливают по ним доходность, в итоге вкладчик увеличивает свой капитал и уберегает его от влияния инфляции. Оформление вклада — дело пары минут. Самое главное — выбрать хорошую депозитную программу.

- Выбор программы

- Выбора банка

- Какие документы нужны, чтобы открыть вклад

- Как правильно сделать вклад в банке

- Как подтвердить наличие вклада в банке

- Закрытие депозитного счета

Рассмотрим, как открыть вклад, как выбрать лучший банк и саму программу. На Бробанк.ру представлены многочисленные банки, принимающие вклады от населения. В каждом по несколько депозитных программ с самыми разными опциями. Если сделать правильный выбор, вы получите хороший уровень доходности.

Выбор программы

Прежде чем внести вклад в банк, нужно определиться с основами — что это будет за банк, какой именно депозит вам необходим. Для начала разберемся с ассортиментом программ, так как практически все банки предлагают идентичную линейку продуктов этого направления.

Какие есть вклады:

- классические с самой высокой доходностью. То есть вы кладете деньги в банк и забываете о них на весь срок размещения. Ни пополнять счет, ни изымать с него деньги нельзя. Точнее, снимать можно, но все проценты будут потеряны;

- пополняемые. Идеальный вариант для тех, кто планирует делать накопления. В течение жизни депозита вы регулярно вносите на него средства, увеличивая размещенную сумму и как итог — доходность;

- с частичным снятием. Такие программы обладают более низкими ставками, так как предполагают частичное снятие средств со счета. Банк устанавливает неснижаемый остаток, до его лимита можно совершать расходные операции.

Так что, изначально определитесь, будете ли вы пополнять счет, нужно ли вам снятие средств. На основании этого и выбирайте программу. Сам же процесс открытия счета простой, все делается за один визит в банк. Более подробная информация — в материале Виды вкладов: как выбрать банковский депозит.

Еще один важный момент — как вы планируете получать начисленные проценты. Можно сделать регулярный перевод на привязанную ко вкладу дебетовую карту (раз в месяц, 3 месяца, квартал — условия могут быть разными). Если не планируете снимать проценты, можно сделать капитализацию, тогда они будут причисляться к основной сумме депозита, увеличивая ее.

Выбора банка

Это самое главное. Планируя открыть депозит в банке, обязательно рассмотрите предложения разных организаций. Причем обращайте внимание не только на продукты крупных банков типа Сбербанка и ВТБ. Топовые банки стандартно предлагают самые низкие ставки по депозитам. Поэтому оптимальнее выбрать другие, которые также надежные, просто несколько ниже по рейтингу.

Для примера рассмотрим предложения разных банков. Чаще всего граждане выбирают программы с возможностью пополнения, их и сравним:

-

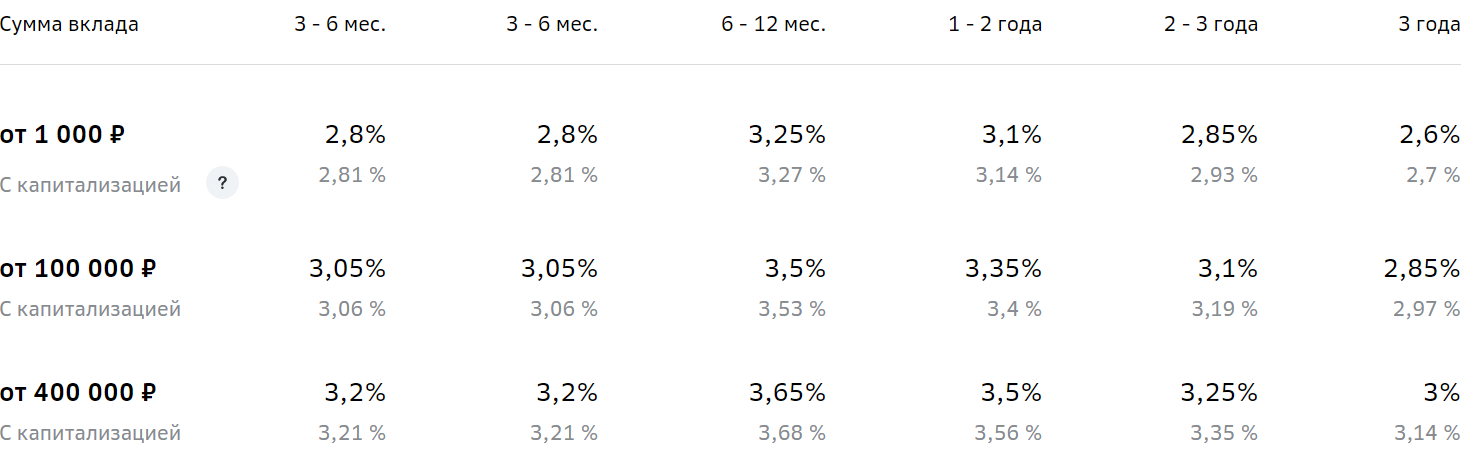

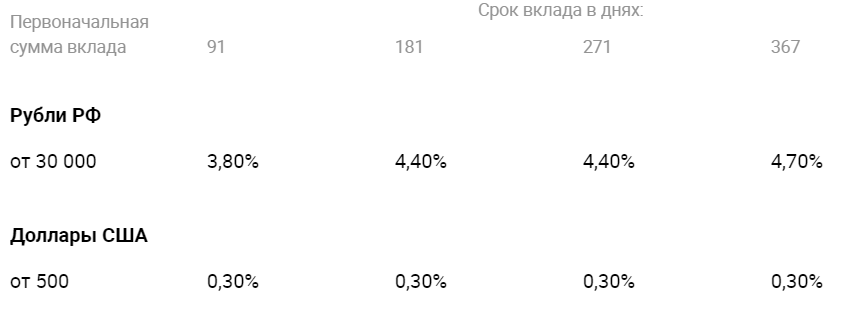

Сбербанк, Пополняй. Предлагает открытие депозита на срок 3 месяца — 3 года, минимальная сумма для открытия — 1000 рублей. Ставки зависят от суммы вклада и срока размещения. Проценты такие:

Это наглядный пример того, что крупные банки, занимающие лидирующие позиции по рынку, устанавливают меньшие проценты. Менее масштабные, но также крупные и надежные предлагают более интересную доходность.

При планировании открытия вклада рассмотрите предложение зарплатного банка. Обычно зарплатникам дают повышенные ставки, а сам вклад можно открыть в банкинге и пополнять его со своего действующего счета. Это удобно.

Какие документы нужны, чтобы открыть вклад

Если депозитный счет открывает действующий клиент, то ему вообще никакие бумаги не понадобятся. Даже в офис идти не нужно. Открытие вклада проводится через онлайн-банк за пару кликов. Сумма для открытия счета перечисляется с основного расчетного. Весь документооборот тоже будет электронным.

Если же рассматривать, какие документы нужны для открытия вклада в Сбербанке или любом другом банке, то стандартно достаточно только одного паспорта. Другие возможные дополнительные бумаги:

- если счет открывает родитель или опекун на своего ребенка, нужны его документы;

- если будет составляться доверенность, требуется присутствие доверенного лица и его паспорт.

Вкладчик может составить доверенность на любое лицо, которое получит доступ к управлению счетом. Доверенность составляется на месте при открытии вклада, в ней отражаются действия, доступные третьему лицу. Полная предполагает не только пополнение, но и снятие.

Как правильно сделать вклад в банке

Если счет открывается в том же банке, где и обслуживается ваш зарплатный или просто основной дебетовый счет, рекомендуем воспользоваться онлайн-открытием. Дело в том, что практически все банки повышают ставки таким вкладчикам, доходность будет выше.

Нужен доступ в интернет-банк. Входите в него, в разделе счетов выбираете открытие вклада, фиксируете нужную программу, срок заключения договора и сумму. После подтверждения эти деньги переведутся с расчетного счета на депозитный. При необходимости можете посетить банк и попросить предоставить договор об открытии вклада онлайн.

Как правильно открыть вклад по стандартной схеме:

- Определиться, какие опции депозита вам нужны, выбрать подходящий банк и саму программу.

- Взять паспорт и посетить офис этого банка. При себе также нужно иметь сумму, которую вы планируете положить на счет. Банки всегда указывают на ее минимальный предел.

- Заключаете договор, вносите деньги на счет наличными через кассу. Все, вклад открыт.

Если рассматривать, какие документы дают при открытии вклада, то это сам договор, заключенный с банком, и приходный кассовый ордер. Это бумага, подтверждающая пополнение счета. Если в дальнейшем вы будете делать пополнение вклада через кассу, вам также будут давать приходные ордера, их нужно хранить на всякий случай.

Как подтвердить наличие вклада в банке

В некоторых ситуациях может требоваться подтверждение того, что у вас есть личные средства на вкладе. Например, это нужно для оформления каких-то государственных выплат, для подачи заявки на крупный кредит, ипотеку.

Если рассматривать документы, подтверждающие вклад в банке, то ими будут сам договор и выписка по счету. Выписку можете заказать в банке, обычно ее формируют раз в месяц. Там будет указано и состояние счета, и доходность, если она начислялась.

Закрытие депозитного счета

Если вы планируете закрыть вклад, для получения средств понадобится только паспорт. Все данные о вас и самом депозите будут в базе финансовой организации. Возможны два сценария действий:

- закрытие по окончанию срока размещения. Просто забираете деньги через кассу, но нужно предварительно сделать заказ суммы. Для этого можете просто позвонить в банк по горячей линии;

- закрытие досрочно. В этом случае вкладчик несет потери, так как при расторжении договора раньше срока ставка пересчитывается по ставке вклада до востребования, а это обычно 0,1% годовых. Если проценты ранее выплачивались, они вычитаются из положенной к возврату суммы.

Мы рассмотрели, что нужно знать, открывая вклад в банке, как его открыть. На практике это простая процедура, счет регистрируется за один визит в отделение финансовой организации. Самое главное — это выбор банка и программы. И помните, что все вклады застрахованы: даже если с банком что-то случится, вы получите возмещение вместе со всеми начисленными процентами.

Источники информации:

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 5

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Открыл вклад онлайн в Русьнарбанке в 23-30 он был датирован следующим днём. Почему? Какие есть правила ЦБ?

Александр, здравствуйте. Вы оформили вклад в послеоперационное время. Как правило, операции, совершенные по окончании операционного времени, датируются следующим рабочим днем. Подробности можно уточнить в службе поддержки Руснарбанка по номеру +7 495 664 88 00.

Здравствуйте! Если я хочу открыть счет в иностранном банке («Цитадель»), какие условия и документы нужны?

5 банков с самыми высокими ставками по вкладам. Обзор

В конце июля Центральный банк понизил ключевую ставку до исторического минимума — 4,25%. В результате этого решения ЦБ, а также кризиса из-за пандемии коронавируса ставки по вкладам в банках тоже упали. Средняя максимальная ставка в топ-10 российских банков обновила минимум и составила 4,43%, рассказал портфельный управляющий компании «Альфа-Капитал» Евгений Жорнист.

В пятницу, 18 сентября, состоится заседание Банка России по ключевой ставке. Во «Фридом Финансе», «Финаме» и «Альфа-Капитале» считают, что она останется прежней. Финансовый консультант Игорь Файнман также отметил, что ЦБ не планирует снижать ставку, но в будущем регулятор может ее повысить.

«Если мы внимательно послушаем Эльвиру Сахипзадовну Набиуллину (глава ЦБ. — Прим. РБК), она уже несколько раз намекала на то, что дальше ставку снижать не будут, а есть вероятность, что она пойдет вверх, потому что они хотят провести так называемое ужесточение кредитно-денежной политики. И тогда депозиты пойдут вверх, ну и, соответственно, они опять станут интересны для накоплений и для увеличения капитала», — сказал Игорь Файнман «РБК Инвестициям».

Однако если вы хотите положить средства на вклад уже сейчас, то тоже можно найти выгодные варианты. При этом стоит учитывать условия банков, при которых можно открыть вклады с более высокой ставкой. Часто проценты зависят от страховых договоров и других условий.

Зачем может пригодиться вклад и что стоит знать

По словам Файнмана, сейчас единственное, для чего можно использовать депозит в банке, — это сохранение капитала. Инфляция в России на уровне 4%, а к концу года может достигнуть 5%, отметил консультант.

«Мы с вами понимаем, что накопить деньги у нас не получится. Мы можем их сохранить на том уровне, на котором у них есть покупательная способность», — сказал он.

Файнман посоветовал направлять на банковский вклад суммы не больше ₽1,35 млн. Это связано со страховой системой в России. Если банк обанкротится, а у вас на счету было ₽1,4 млн, то вам вернут эту сумму, но накопленные проценты — сгорят. Она будет максимумом, который вы сможете получить. Если же положить меньше, то вы сможете вернуть себе и проценты. Таким образом, если у вас больше средств, то стоит открыть несколько депозитов в разных банках, чтобы обезопасить свой капитал.

Кроме того, стоит помнить о новом налоге на вклады, который начнет действовать с 1 января 2021 года. С процентных доходов по депозитам, на которых находится больше ₽1 млн, нужно будет платить 13% государству.

Мы сравнили ставки по вкладам с помощью порталов «Банки.ру» и «Сравни.ру» и выбрали самые выгодные. Рассмотрим варианты на ₽100 тыс. и на ₽1 млн сроком на один год.

Банк «Восточный»

На вклад «Золотой сезон» в банке "Восточный" можно положить от ₽30 тыс. Процентная ставка будет от 5,2% до 5,7%, что позволит покрыть инфляцию этого года. С учетом бонусов она может достичь 7,2%. Бонусная программа будет действовать при условии, что вкладчик получает зарплату или пенсию в этом банке или приобрел дополнительные услуги, а также инвестиционные продукты.

Проценты вам начислят и выплатят в конце срока хранения вклада. С депозита можно снять все деньги досрочно, но в этом случае проценты выплатят по ставке до востребования, что составляет 0,01%, и согласно количеству дней, в течение которых деньги лежали на счете. Его также нельзя пополнять.

Допустим, мы положили на депозит ₽100 тыс. на один год, тогда процентный доход может составить около ₽5,2 тыс. Однако этот срок вклада — максимальный. Если сумма вклада будет ₽1 млн, то доход превысит ₽54 тыс.

Банк «Таврический»

Максимальная ставка по вкладу «Уверенный выбор» составляет 7,5%. Если депозит был открыт на год и на него положили ₽100 тыс., ставка будет около 7,4%. Таким образом, процентный доход может составить примерно ₽7,4 тыс. Если на депозите будет храниться ₽1 млн, то эта сумма возрастет до ₽74 тыс.

Положить дополнительные средства на вклад не получится. Кроме того, с него нельзя снять деньги досрочно без потерь, так как процентный доход в этом случае будет рассчитываться по ставке до востребования — также 0,01%.

При открытия такого вклада нужно оформлять инвестиционное или накопительное страхование жизни либо заключать форвардный контракт с компанией БКС, который будет действовать в течение семи лет. Его начальная цена не менее ₽100 тыс.

Форвардный контракт — это договор, согласно которому продавец должен передать покупателю товар или выполнить денежное обязательство в определенное время, а покупатель должен его оплатить. Он чем-то похож на фьючерс . В таком договоре прописывают стоимость товара, объем поставки и ее сроки.

Абсолют Банк

Вклад «Абсолютное решение» можно открыть с суммой от ₽30 тыс. Если на него положить ₽100 тыс. на год, то потенциально вкладчик получит чуть более ₽6,9 тыс. по ставке 6,9%. Если ₽1 млн — то ₽69,3 тыс. На размер ставки влияет способ открытия вклада. Она может повысится на 0,15%, если завести депозит онлайн через интернет-банк. Максимальная ставка может достичь 7,4%.

Вклад также нельзя пополнять, а в случае досрочного закрытия депозита вам выплатят доход по ставке до востребования. Если же не расторгать договор, то все проценты поступят вам в конце срока вклада. Средства можно получить в кассе, на счет или карту. Для открытия депозита нужно заключить договор инвестиционного или накопительного страхования жизни.

Банк «Ак Барс»

Во вкладе «Уверенное будущее» максимальная ставка составляет 6,3%. Для того чтобы ее получить, также нужно заключить договор страхования. Если соблюсти это условие и положить на депозит ₽100 тыс. на год, то доход может быть ₽6,3 тыс., а если ₽1 млн — то ₽63,8 тыс.

Минимальная сумма вклада — ₽50 тыс., а максимальная не ограничена. Проценты выплачиваются в конце срока депозита. Этот вклад можно открыть только при заключении договора накопительного страхования на сумму ежегодного спроса, который составляет не менее 10% депозита и не менее ₽50 тыс.

Если расторгнуть договор страхования, то ставка понизится до 4,3%. Депозит нельзя пополнять, а если его закрыть досрочно, то доход рассчитают по ставке вклада до востребования, который в банке составляет 0,1%.

Банк «РЕСО кредит»

На вклад «Двойной доход» можно положить от ₽50 тыс. на один год. Ставка составит 6,45%, если клиент оформит договор страхования жизни на сумму, которая будет равна размеру депозита или превысит ее.

Если открыть вклад, а через две недели расторгнуть договор страхования, то ставка уменьшится до 5,45%. В случае если вкладчик решит досрочно забрать деньги, то проценты начислят по ставке до востребования, которая составляет 0,01%.

Таким образом, если вы положите на вклад ₽100 тыс. и будете соблюдать все условия, то процентный доход может превысить ₽6,4 тыс., а если ₽1 млн — то ₽64,8 тыс.

В сервисе «РБК Инвестиции » можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Источник https://www.sravni.ru/text/10-veshhej-kotorye-vam-nuzhno-znat-pered-otkrytiem-vklada/

Источник https://brobank.ru/kak-otkryt-vklad/

Источник https://quote.rbc.ru/news/article/5f60f51c9a794702107acdd6

Источник