Условия рефинансирования ипотеки в банке УБРиР: суммы, процентные ставки

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕЗаемщикам «Уральского банка реконструкции и развития» доступен широкий диапазон банковских программ, в том числе и рефинансирование ипотечных кредитов. Банк выдвигает ряд существенных требований для своих заемщиков, но предлагает довольно выгодные условия по процентным ставкам, суммам и срокам.

Условия рефинансирования

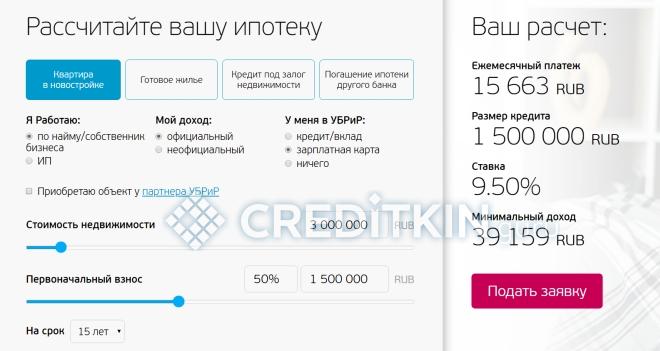

Взять займ в банке УБРиР на перекредитование ипотеки можно на срок от 5 до 25 лет. Сумма, которую выдает банк на погашение задолженности по первичному кредиту, варьируется в диапазоне от 300 тыс. до 30 млн руб.

Минимальная процентная ставка составляет 9,5%. Сотрудники партнерских компаний, получившие не менее 3 перечислений заработной платы за прошедшие 3 месяца, могут воспользоваться дисконтом – 0,25%.

В число созаемщиков и залогодателей должны войти все лицам, участвовавшие в первичном ипотечном договоре. Также банком предусмотрено, что у заемщика может быть не более 2 кредитных обязательств. Причем по ним не должно быть просрочек. В данную категорию входят и микрозаймы, но не учитываются кредитные карточки.

Какие объекты могут быть переданы в залог УБРиР

Недвижимость, которая была приобретена и ипотечный договор на которую нужно рефинансировать, должна соответствовать определенным требованиям:

- Расположение в населенном пункте, где присутствует подразделение банка либо в пределах 50 км от черты города.

- Объект не находится под арестом.

- По адресу зарегистрирован только заемщик и члены его семьи.

При этом самим объектом может быть квартира, частный дом, таунхаус.

Требования к заемщикам

Рефинансировать ранее оформленную ипотеку в другом банке может любое физическое лицо, соответствующее следующим требованиям:

- Наличие российского гражданства.

- Постоянная регистрация в городе или регионе, в котором есть филиалы УБРиР.

- Минимальный возраст заемщика или залогодателя, привлеченного в качестве созаемщика, в день оформления кредита – 23 года, а максимальный, на момент окончания договора, – 70 лет.

- Возраст созаемщика (не залогодателя) от 18 лет, при соответствии всем остальным требованиям и одобрении начальника управления ипотечного кредитования, либо – от 23 лет до 70. Возраст залогодателя, не входящего в число созаемщиков, – от 18 лет до 70.

- Ежемесячный доход не менее 12 тыс. руб. для заемщика и 10 тыс. руб. для созаемщика.

от 300 тысяч рублей до

30 миллионов рублей

* — для зарплатников партнерских компаний ставка снижается на 0,25%

Обязательно официальное трудоустройство/самозанятость, стаж от 3 месяцев на текущем месте работы и от 12 месяцев за весь период. При наличии пенсионных выплат по возрасту или выслуге лет трудоустройство не требуется. Выдвигаются и дополнительные условия:

- Стаж работы по совместительству – от полугода. Перерыв совокупного стажа за прошедший год – не дольше 1 месяца.

- Перерыв трудового общего стажа для ИП за последний год не допускается.

- Учредителям и соучредителям предприятия-работодателя, владеющим не менее десятой части уставного капитала: стаж аналогичен трудоустройству по найму, срок ведения деятельности организации – от 1 года. Такие же требования выдвигаются к лицам, занимающимся частной практикой.

Также все участники сделки должны предоставить не менее двух контактных номеров телефонов: личного и рабочего. Залогодатели и созаемщики, чьи доходы не учитываются при расчете кредитного лимита, а также пенсионеры всех категорий указывают только личный номер сотового.

Какие документы потребуются

Для получения ипотеки нужно заранее подготовить перечень документов, состоящий из:

- Гражданского паспорта заемщика и созаемщика(ов).

- Военного билета либо иных бумаг о законной отсрочке (только для мужчин моложе 27 лет).

- Заявления, в котором заемщик и созаемщик дают согласие на предоставление кредитного отчета БКИ банку и обработку персональных данных.

- Справки из банка, в котором изначально оформлялась первая ипотека с указанием размера долга по кредиту и суммы процентов.

- Ксерокопии уведомления о полном досрочном погашении ипотеки с отметкой первоначального банка о принятии средств (в ней прописывается остаток долга и дата полного погашения).

- Документа, подтверждающего трудовую деятельность (ксерокопия трудовой книжки, заверенная руководителем предприятия, полученная не позднее 30 календарных дней, или трудовой договор).

- Формы 2-НДФЛ за последние 12 месяцев, для официально трудоустроенных, и справка в свободной форме банка для работающих по трудовому договору. При сумме кредита от 6 млн и/или отсутствии 2-НДФЛ дополнительно подается справка о состоянии счета из ПФР.

- Заявления-анкеты на ипотечный кредит.

Для индивидуальных предпринимателей сформирован отдельный список документации, в который входят налоговые декларации за последний отчетный период, свидетельство о постановке на учет и иные регистрационные бумаги.

Кроме этого, нужно подготовить документацию на купленный в кредит объект:

- Свидетельство о регистрации права собственности на недвижимость.

- Основание для регистрации права залогодателя (договор купли-продажи, свидетельство о вступлении в наследство, право на дарение, договор приватизации и т. д.).

- Кадастровый паспорт помещения или техническая документация.

- Заключение оценки объекта недвижимости, которое выдает независимая оценочная организация.

После того как банковское учреждение одобрит рефинансирование ипотеки, заемщику нужно доложить к первоначальной папке документов на недвижимость нотариально заверенную бумагу о снятии всех прежних владельцев с учета, выписку из домовой книги, выписку из ЕГРН, страховой полис на недвижимость и документ об уплате страховой премии. Если заемщик состоит в официальном браке, то супруге/супругу необходимо письменно дать согласие на передачу купленного объекта в залог банку и нотариально заверить его.

Общий порядок оформления и выплаты

Для подачи заявки на рефинансирование ипотеки в «Уральском банке реконструкции и развития» необходимо обратиться в одно из его отделений и заполнить предложенную анкету. Граждане с ограниченным свободным временем могут воспользоваться онлайн-порталом банка и предварительную заявку отправить через интернет.

С помощью предложенного калькулятора можно самостоятельно рассчитать сумму кредита и процентную ставку.

Рассмотрение анкеты и документов занимает обычно 1 рабочий день. В случае одобрения банком заявки, заемщик подает справку о предыдущем ипотечном кредите, ее срок действия – 5 дней. Затем подписывается договор рефинансирования, после чего УБРиР безналичным путем расплачивается с первоначальным кредитором. Когда средства будут зачислены, заемщик должен выполнить следующие действия:

- Закрыть ипотеку в первоначальном банке.

- Составить заявление и оформить справку, подтверждающую, что задолженность окончательно погашена (оформляется она на фирменной бланке учреждения).

- Выданный первым кредитором документ необходимо предоставить в УБРиР, как доказательство использования заемных средств на ранее указанные цели.

- Перерегистрировать залог в пользу УБРиР.

Преимущества и недостатки рефинансирования ипотеки УБРиР

Прежде чем приступать к оформлению договора рефинансирования ипотеки в УБРиР банке, заемщику рекомендуется изучить все плюсы и минусы этого процесса в данном учреждении. К преимуществам можно отнести следующие моменты:

- Выгодные процентные ставки.

- Постоянные клиенты банка могут рассчитывать на более лояльные условия и им не нужно подтверждать доход.

- При возникновении проблем по горячей линии можно связаться с сотрудником банка.

- Лояльное отношение к минимальному и максимальному возрасту клиентов.

Самый главный недостаток рефинансирования в банке УБРиР – для одобрения заявки на кредит заемщик и все созаемщики должны иметь минимальный доход и продолжительный трудовой стаж. Причем перекредитование в данном учреждении не поможет исключить одного из участников прошлой сделки из числа созаемщиков.

Сотрудничество с УБРиР доступно жителям всех крупных городов Уральского региона. Банк выдвигает четкие и стандартные требования, предлагая заемщикам выгодные условия перекредитования действующих финансовых обязательств.

Источник https://creditkin.guru/ipoteka/refinansirovanie-v-banke-ubrir.html

Источник

Источник

Источник