Лизинг недвижимости для физических лиц

Лизинг недвижимости для физических лиц — это удобно!

Самый частый способ приобретения недвижимости гражданами – это её покупка. Недвижимость в наше время совсем не дёшево обходится.

Если деньги на такую дорогую покупку у вас имеются – это отлично! А если их только незначительная часть, или они отсутствуют вовсе, что тогда? В этом случае можно взять долгосрочный кредит под залог недвижимости.

Банки, перестраховываясь, при рассмотрении заявки на предоставление ипотечного кредита, предъявляют повышенные требования к заёмщикам. Если в таком кредите вам отказано, недвижимость можно оформить в лизинг.

Лизинг недвижимости для физических лиц

Что такое лизинг

Лизинг – это, по сути, долгосрочная аренда с правом выкупа или без такового. В России такая сделка регулируется Федеральным законом «О финансовой аренде (лизинге)». На сегодня можно оформить в лизинг недвижимость стоимостью, например, до пятисот миллионов рублей на срок 10 лет и более.

Участники лизинговой сделки это:

- продавец (имеется ввиду продавец недвижимости, которую вы желаете приобрести);

- лизингодатель (это гражданин или организация, которая купит недвижимость у продавца и оформит в свою собственность);

- лизингополучатель (это гражданин, который будет арендовать недвижимость, а за аренду платить лизингодателю определённую сумму).

Лизинговая сделка происходит так: вы подыскали для себя объект покупки, например, квартиру, дачу или земельный участок.

Следующим вашим шагом будет поиск человека, или организации, которая выкупит эту недвижимость в свою собственность, а вам сдаст её в аренду.

Вы совместно оговариваете условия договора лизинга и, при обоюдном согласии, заключаете этот договор. Минимум необходимых документов при заключении договора таков:

- удостоверение личности (паспорт);

- заявка (или анкета) на передачу вам имущества в аренду;

- любой другой ваш документ – например, загранпаспорт, военный билет.

О лизинговом договоре

Договор лизинга – это документ, который регулирует ваши отношения с лизингодателем на время аренды. Такой договор обязательно заключается в письменной форме и регистрируется в федеральной регистрационной службе. В договоре определяются такие условия:

- описание недвижимости – его вид (квартира или комната, например), точное месторасположение (точный адрес), характеристики (например, количество жилых, хозяйственных, вспомогательных помещений, общая и жилая площадь, наличие инженерных сетей – водопровода, газопровода, и т.п.);

- когда лизингодатель обязан приобрести недвижимость и сдать её вам в аренду (обычно это дата регистрации договора купли-продажи, который заключат между собой продавец и лизингодатель);

- будете ли вы вносить аванс за аренду недвижимости и в каком размере, или нет (а также способ внесения аванса);

- какую сумму вы будете ежемесячно выплачивать за аренду недвижимости и входит ли в неё выкупная цена;

- срок аренды;

- перейдёт ли недвижимость в вашу собственность в случае погашения всей суммы договора, или нет (и какую сумму вы обязаны выплатить лизингодателю, чтобы недвижимость стала вашей);

- виды страхования недвижимости на весь срок аренды;

- права лизингодателя в случае нарушения вами условий договора в части выплат или в части страхования как недвижимости, так и вашей ответственности (например, какую неустойку вы заплатите, если просрочите платёж, или какой штраф обязаны будете заплатить, если не застрахуете, например, свою ответственность перед соседями в случае пролива или в других случаях нанесения ущерба);

- ваша обязанность вернуть арендуемое имущество, когда срок договора закончится;

- право продления договора с сохранением его условий, либо с изменением некоторых;

- права сторон на досрочное расторжение договора.

Как расторгается лизинговый договор

Условия расторжения договора, в том числе и досрочного, должны содержаться в самом договоре. Это такие случаи, например, когда:

- вы и лизингодатель согласились на расторжение договора добровольно;

- лизингодатель не купил в положенный срок недвижимость или не заключил с вами договор аренды;

- вы нарушаете график платежей – более двух месяцев не производили платёж, или платили, но в меньшем размере;

- вы пользуетесь имуществом, ухудшая его;

- если по договору вы обязаны производить капитальный ремонт в определённый срок, но не произвели его.

Договор лизинга недвижимости расторгается в случаях:

- соглашения сторон договора;

- окончания срока его действия;

- по решению суда.

Нюансы сделки

Срок лизингового договора можно продлить и пользоваться арендой сколь угодно долго, главное – предусмотреть такое условие в договоре. Это является преимуществом лизинга перед ипотечным договором, в котором срок чётко определён. Да и лизинговые платежи всегда фиксированные на весь срок договора, т.е. изменить сумму платежа в одностороннем порядке лизингодатель в не имеет права.

В стоимость лизингового договора, в случае, если лизингодатель – организация, всегда включена сумма налога на имущество организаций и сумма налога на добавленную стоимость, что ведёт к немаленькой переплате по лизинговым платежам, но, учитывая посильные ежемесячные платежи – это не такой уж большой недостаток.

Если вы произвели улучшения недвижимости (ремонт, например, или подвод коммуникаций), то в случае возврата недвижимости стоимость таких улучшений вам никто не компенсирует.

Резюмируя сказанное, подытожим: оформляя недвижимость в лизинг, гражданин получает её в аренду вместе с правом последующего её выкупа. Своевременно и без задержек выплатив задолженность, он становится собственником этой недвижимости.

Квартира в лизинг для физического лица

Понятия «лизинг для физического лица» в нашей стране долгое время просто не существовало.

Поэтому, если вы проведете интервью среди группы людей с различным уровнем жизни, образованием и мировоззрением, скорее всего, правильный ответ вам даст не более трети опрошенных.

И то, с большой долей вероятности, в ответах понятие лизинг будет связано с деятельностью компаний и организаций. Между тем, в стране уже несколько лет активно работают лизиноговые схемы для физических лиц.

Что такое лизинг

Слово лизинг в дословном переводе с английского to lease означает «сдать в аренду». Поэтому в русском языке у этого понятия существует четкое определение: лизинг – это договор финансовой аренды. Отношения, возникающие при заключении договора лизинга, регулируются Федеральным законом №164-ФЗ от 29.10.1998 «О финансовой аренде».

Для физических лиц обычно объектом договора становится недвижимость либо автотранспорт. Поскольку статья рассматривает лизинг недвижимости, то в данном контексте будем понимать под лизингом аренду жилого помещения с правом последующего выкупа. Именно возможность выкупа квартиры является изюминкой такого соглашения. Для начала подробнее рассмотрим особенности договора финансовой аренды.

Специфика договора финансовой аренды

Договор лизинга заключается между несколькими сторонами. Обычно это трехсторонний договор, но в некоторых случаях подключается четвертая сторона. Федеральным законом №164-ФЗ определены три участника:

Лизингодатель – это организация или физическое лицо, которое предоставляет имущество в лизинг.

Лизингополучатель – это арендатор-покупатель недвижимости по договору.

Продавец лизингового имущества – сторона, которая продает свою квартиру организации-лизингодателю.

Если очистить эти понятия от юридического налета и перевести на обывательский язык, то все звучит очень просто. Фирма-лизингодатель покупает в собственность квартиру, которую хотел бы купить лизингополучатель, но не может в виду отсутствия достаточного количества средств. Тогда лизингодатель предлагает купленное имущество в пользование лизингополучателю.

Последний оплачивает аренду жилья и частично погашает его стоимость. Через определенный период времени, после выплаты всей суммы за квартиру, право собственности на нее переходит к лизингополучателю. Продавец лизингового имущества — собственник квартиры, продает свое имущество лизингодателю, получает сразу всю требуемую сумму и больше нигде не фигурирует.

Еще одной стороной по договору часто выступает фирма-страхователь имущества. Поскольку лизинговая сделка все-таки сопряжена с определенными рисками для арендатора, то эти риски лучше всего страховать на весь период действия договора. Иногда страховые сделки заключаются отдельным документом, но зачастую условия страхования объекта недвижимости оговариваются сразу в договоре лизинга.

«Так в чем же различия между ипотекой и договором лизинга?» — скажет вдумчивый читатель. Практически те же самые условия, ты долгие годы платишь деньги банку и в конце-концов становишься собственником жилья, в котором живешь. Возможно, лизинг и ипотека на первый взгляд кажутся понятиями, дублирующими друг друга. Но на самом деле не все так просто.

Сходство и отличия лизинга и ипотеки

Итак, действительно у лизинга и ипотеки есть много общего. Например, оба этих платежа обладают одинаковыми свойствами:

- возвратность. То есть затраченные средства на покупку жилья придется возвращать лизингодателю (кредитору по ипотеке).

- платность. За использование заемных денежных средств придется выплатить определенный процент от общей суммы.

- срочность. У договора есть срок, в течение которого все обязательства по нему должны быть исполнены.

На этом их сходство заканчивается. особенность лизинга заключается в следующем.

- При заключении договора ипотеки квартира сразу же переходит в собственность покупателю. Владелец обладает всеми правами – владение, распоряжение и пользование квартирой. Конечно, при регистрации права собственности на квартиру накладывается обременение в виде банковского залога. Однако при этом, в случае возникновения трудной жизненной ситуации или других условия, не позволяющих продолжать выплаты по ипотеке, плательщик всегда может продать квартиру другому собственнику вместе с кредитом, либо продать квартиру и погасить на эти средства долг по ипотеке. Разумеется, на эти действия нужно получить согласие банка, но это вполне реально в сегодняшних условиях. И даже после продажи квартиры с ипотекой, ее бывший собственник скорее всего останется в выигрыше, поскольку цены на недвижимость растут год от года

- При оформлении лизинга имущество до последнего платежа остается в собственности у лизингодателя. Даже выплатив 90% всей суммы, указанной в договоре, вы можете стать неплатежеспособным, и собственник квартиры вежливо попросит вас собрать вещи и покинуть ее в кратчайшие сроки. В этом виде договора лизингодатель не несет практически никаких рисков, а вот покупатель-арендатор ввязывается в него на свой страх и риск.

«Зачем же ввязываться в такую непонятную авантюру?» — спросите вы. Несмотря на такие риски, у лизинговых сделок есть ряд неоспоримых достоинств.

Преимущества лизинговых сделок

- Лизингодатели лояльно относятся к неподтвержденным доходам граждан. Если вам банки отказали в ипотечных кредитах в связи с тем, что у вас невысокий официальный доход, то ваш путь – договор финансовой аренды. Этот договор заключается даже с теми, у кого сезонный доход, серая зарплата либо оформлено ИП.

- Первоначальный взнос для лизингополучателя устанавливается от 10%, а это существенно меньше, чем первый взнос по ипотеке.

- В договоре лизинга нет жестких правил и норм. Он может быть заточен под конкретного клиента с учетом особенностей его работы. Например, если работа сезонная, основная часть выплат по графику может приходиться на пик высокого дохода, а к спаду денежных потоков сумма может быть минимальной.

- Все имущественные налоги, начисляемые на лизинговую квартиру, оплачивает собственник жилья. В свете того, что с 2019 года налог на недвижимое имущество рассчитывается исходя из его кадастровой стоимости (читай – рыночной), отсутствие этих платежей существенно сэкономит ваш бюджет.

- К моменту полной выплаты стоимости квартиры и переходу права собственности на нее от лизингодателя к лизингополучателю ваше жилье будет уже вполне себе обустроенное и отремонтированное. Всем этим вы можете заняться во время арендных выплат. Тогда как, например, по договору долевого участия в строительстве вы получаете новостройку с голыми стенами, а ваш бюджет при этом скорее всего уже в дефиците. Поэтому удовольствие пожить в собственной квартире будет отложено до тех счастливых времен, когда вам удастся скопить приличную сумму денег на ремонт. Что в условиях ипотеки, да и вообще сразу после покупки очень сложно и практически невыполнимо. Если конечно вы не миллионер из пункта ниже.

- Договор лизинга подходит для покупателей с высоким доходом, которые хотят приобрести очень дорогую элитную недвижимость. Ипотека на огромную сумму – вопрос спорный, а вот выплатить всю сумму частями, например за год – под силу людям из сотенки, которую ежегодно публикует журнал Форбс.

- Договор лизинга оформляется просто и с минимальным пакетом документов. Не будет долгих проверок вас, как лизингополучателя, решение принимается в сжатые сроки, и регистрация договоров проходит быстро. Иногда от принятия решения о заключении договора лизинга до его регистрации может пройти не больше недели.

Несмотря на очевидные преимущества, договор финансовой аренды имеет и не менее очевидные недостатки.

Теневая сторона лизинговых сделок

- Лизинговые сделки обходятся гораздо дороже ипотечных. Еще бы. Ведь даже за минимальные риски лизингодателя (например, вышеупомянутый неподтвержденный доход) приходится дорого платить. В среднем один и тот же объект недвижимости по договору финансовой аренды обойдется на 30% дороже, чем по ипотеке.

- Основные риски по такой сделке несет лизингополучатель. Лизингодатель имеет в собственности высоколиквидное имущество, которое, в случае чего, он может продать и вернуть свои деньги с плюсом. А вот арендатор-покупатель, даже выплатив значительную часть стоимости квартиры, по-прежнему остается только нанимателем. В случае, если платежеспособность лизингополучателя пострадала, деньги закончились или наступили обстоятельства, не позволяющие производить дальнейшую оплату, владелец имущества может на законном основании выселить жильца без возврата затраченных средств.

- Для того, чтобы быть уверенным в том, что вас не попросят в случае чего покинуть арендованную квартиру, лизингополучатель страхует имущество от наступления негативных ситуаций и последствий от них. Это может быть страхование самой квартиры от возможного ущерба – пожара, залития, порчи, разрушения в результате стихийного бедствия. Также страхуется жизнь и здоровье лизингополучателя, чтобы в случае утери работоспособности арендатора, его семья не была выселена из занимаемой квартиры.

При этом, чем полнее перечень случаев, от которых желает застраховаться покупатель-арендатор, тем дороже страховка. Возникают дополнительные траты внушительного размера.

И если по ипотечному договору страхование имущества или жизни плательщика обычно происходит в первые годы выплат, а в дальнейшем и вовсе не осуществляется, то в случае с договором финансовой аренды страхование обязательно для каждого года его действия. Обычно договоры лизинга недвижимого имущества заключаются на срок от 5 до 20 лет.

- У лизингодателя нет права выбора страховой компании. Нет, формально оно есть, конечно. Но на практике каждая организация-лизингодатель работает с определенной страховой компанией. За предоставление клиентов обычно выплачивается агентская комиссия, и эти средства являются дополнительным доходом организации. Поэтому вам придется работать с предлагаемой страховой компанией, даже если на рынке страховых услуг есть более выгодные предложения.

- В случае, если страховая компания будет признана банкротом или потеряет лицензию, при наступлении страховых случаев выплат лизингополучателю не будет. Поэтому внимательно проверяйте финансовые рейтинги компании-страхователя.

- Несмотря на то, что законодательству о лизинговых взаимоотношениях уже более 20 лет, оно все еще несовершенно. В этот период времени проводилось ничтожно мало подобных сделок, и выявить все подводные камни и трудности, возникающие на практике, не представлялось возможным. Поэтому действующее законодательство не до конца проработано в разрезе защиты лизингополучателей, и в случае возникновения спорной ситуации подкрепить свои права законно обоснованными требованиями вряд ли получится.

Итак, вы изучили все «за» и «против» заключения договора финансовой аренды. Для того, чтобы принять решение, нужно четко понимать, перевешивают ли преимущества конкретно в вашем случае возможные недостатки и негативные последствия.

Здесь будет очень уместна фраза, которую так любят фармацевты – применение оправдано, если предполагаемая польза превышает возможные риски.

Если вы все-таки решили взять квартиру по договору лизинга, мы расскажем вам, куда для этого необходимо обратиться.

Перечень фирм, предоставляющих квартиры в лизинг

Лизинговыми сделками с физическими лицами в нашей стране в основном занимаются банковские организации. Большинство крупных банков страны предлагают различные пакеты по сделкам финансовой аренды.

При этом банки декларируют индивидуальный подход к клиенту и возможность изменять стартовые данные пакета в соответствии с требованиями клиентов.

Предлагаем вашему вниманию перечень структур, которым клиенты оказывают наибольшее доверие:

- Сбербанк-лизинг

- ВТБ-лизинг

- ВЭБ-лизинг

- Газпромбанк-лизинг

- Альфа-лизинг

- РЕСО-лизинг

- Райффайзен-лизинг

Перечисленные компании (дочерние компании одноименных банков) входят в топ 20 большинства рейтинговых агентств страны. Соответственно, они исполняют свои обязательства перед лизингополучателями и имеют кредит доверия у населения.

Также каждая из этих организаций работает на рынке не первый год и отличаются финансовой стабильностью, что немаловажно в свете экономических показателей в стране. В каждом регионе также есть небольшие финансовые организации, предоставляющие квартиры в лизинг на выгодных условиях.

Поэтому не забудьте исследовать еще и местный рынок в поиске достойного предложения.

Документы, необходимые для заключения договора лизинга

Мы неоднократно упоминали о простой схеме оформления подобных договоров. Как правило, для их заключения требуется весьма скромный пакет документов:

- паспорт;

- СНИЛС;

- ИНН;

- справка о доходах (за три месяца, полгода или год);

- справка с места работы о том, что договор с вами заключен бессрочно.

Как видите, собрать необходимые документы сложности не составит. При этом очень многие компании требуют в обязательном порядке только первые три пункта, принимая ваши слова о доходе за истину, не требующую документального подтверждения.

В заключении хотелось бы сказать, что практика договорных отношений в сфере финансовой аренды плохо приживается и не нашла популярности у граждан. Однако свой сегмент на рынке недвижимости она заполнила, и в определенных ситуациях выгоднее взять квартиру в лизинг, нежели в ипотеку или на других условиях. В любом случае хорошо, когда есть, из чего выбирать.

Как заработать на квартиру? Полезные советы и неочевидные факты

Что дешевле — вторичка или новостройка? Нюансы выбора типа недвижимости

Квартира в лизинг: как взять, плюсы и минусы схемы, отличия от ипотеки

Приветствую! Цены на жилье в России «кусаются» даже в кризис. Неудивительно, что россияне ищут любые способы растянуть оплату дорогой покупки на несколько лет.

Чаще всего для этих целей используют ипотеку, чуть реже — рассрочку. Но в 2011 году линейка продуктов формата «живи сейчас — плати потом» пополнилась еще одним продуктом: квартира в лизинг для физлиц.

Сегодня мы поговорим о специфике такой схемы, ее плюсах и минусах и требованиях к заемщику и объекту.

Что такое лизинг и зачем он нужен?

Лизинг — это долгосрочная аренда с правом последующего выкупа. С 2011 года услуга лизинга доступна и юридическим, и физическим лицам. Арендовать у лизинговой компании можно не только спецтехнику, оборудование и грузовые авто, но и жилые квартиры или дома.

По сути — это та же ипотека: с первоначальным взносом, ежемесячными платежами и обязательной страховкой. Только «спонсором» покупки выступает не банк, а лизинговая компания.

Объекты лизинговых правоотношений

Лизинг подразумевает наличие трех участников: лизинговую компанию, клиента и застройщика/продавца квартиры на вторичном или первичном рынке.

Виды лизинга для граждан

Финансовая аренда — «классика жанра». Человек выбирает квартиру, ЛК проверяет объект и заемщика, приобретает жилье у продавца и сдает его в долгосрочную аренду лизингополучателю.

В конце срока арендатор-клиент выкупает квартиру у ЛК по остаточной стоимости.

Оперативная аренда — аренда в чистом виде без права выкупа в конце. Оперативный вариант менее выгоден, чем классическая аренда, и в России практически не используется.

Как работает механизм жилищного лизинга?

Вы выбираете подходящую квартиру. ЛК выкупает у застройщика жилье и сдает ее Вам в аренду. Каждый месяц Вы перечисляете на счет ЛК предусмотренный договором платеж.

На весь период выплат собственником имущества является лизинговая компания. При этом Вы можете жить в этой квартире, прописать там жену и детей и даже сделать капитальный ремонт. Ну, и конечно, Вы оплачиваете «коммуналку» на общих основаниях.

В каких случаях актуальна схема лизинга?

Лизинг жилой недвижимости может пригодиться тем, кому не доступна классическая ипотека. Например, испорчена кредитная история, или заемщик получает неофициальный доход.

Такому клиенту банк наверняка откажет. А вот лизинговая компания примет с распростертыми объятиями. Ведь в отличие от банка, ЛК ничем не рискует. В случае просрочки объект автоматически возвращается «домой», а лизингополучатель оказывается на улице. Без суда и коллекторов.

Сравнение ипотеки, рассрочки и лизинга

Когда Вы оформляете ипотечную программу в банке — то квартира Ваша с момента подписания договора купли-продажи. На ней просто «висит» обременение (банк держит жилье в «заложниках» до момента полного погашения долга).

В схеме лизинга недвижимость остается в собственности лизингодателя до самого последнего платежа.

И в случае банкротства лизингополучателя его без проволочек выселяют из арендуемого жилья вместе с детьми и домашними животными. Достаточно, чтобы ЛК расторгла договор в одностороннем порядке.

Ответом на вопрос «кто собственник» лизинг ближе к рассрочке. Ведь до момента полной выплаты стоимости квартиры в новострое, объект является собственностью застройщика, а не покупателя.

Преимущества и недостатки

Как и у любой схемы покупки собственного жилья, у лизинга есть плюсы и минусы.

Плюсы

- Высокая лояльность при оценке платежеспособности клиента. Если квартира стоит меньше 30 млн. рублей, то сделка оформляется по трем документам за 5-6 дней.

- Все дополнительные манипуляции по сделке (страхование, например) ЛК берет на себя. Правда, стоимость этих допуслуг будет включена в ежемесячные платежи.

- Можно закрепить индивидуальные условия погашения (раз в месяц или раз в квартал, аннуитит или дифференцированная схема).

- Клиентам лизинговой компании не нужно дополнительное обеспечение (залог, поручительство третьих лиц).

- ЛК проводят более глубокую и качественную проверку недвижимости.

Минусы

- Процентные ставки по лизингу, в среднем, в 1,5 раза выше, чем по банковской ипотеке.

- Срок действия договора, как правило, не превышает 10 лет.

- Недвижимость находится в собственности ЛК до момента полного выкупа квартиры лизингополучателем.

- Жилье в лизинге нельзя сдавать в аренду третьим лицам.

Как купить квартиру в лизинг физическому лицу?

Возможность приобретать жилье по такой схеме россияне-физлица получили лишь в 2011 году. Раньше недвижимость в лизинг была доступна только юридическим лицам.

Сегодня с помощью долгосрочной аренды можно покупать не только квартиры, но и таунхаусы, коттеджи, апартаменты и даже долю в объекте жилой недвижимости.

Алгоритм покупки лизинговой недвижимости для физических лиц выглядит так.

- Первый этап. Вы обращаетесь в лизинговую компанию и сообщаете о том, что хотите купить конкретную квартиру. Выбрать ее, естественно, нужно заранее.

- Второй этап. ЛК оценивает ликвидность объекта и платежеспособность клиента.

- Третий этап. Вы делаете первоначальный взнос (от 10% стоимости квартиры).

- Четвертый этап. ЛК выкупает объект недвижимости у продавца.

- Пятый этап. ЛК сдает квартиру в аренду клиенту. В Росреестре регистрируется договор лизинга. В документе есть пункт о том, что по окончании срока аренды квартира становится Вашей собственностью.

- Шестой этап. В течение всего срока Вы платите ЛК оговоренные заранее платежи.

- Седьмой этап. По истечении срока договора квартира становится Вашей собственностью.

Требования к клиенту при оформлении

Кому доступен лизинг? Любому гражданину РФ старше 21 и младше 60 лет. Потенциальный клиент не должен находиться на стадии банкротства. А в его отношении не должно вестись исполнительное производство. Обязательное требование: наличие источника постоянного дохода.

Минимальный первоначальный взнос при покупке через лизинг составляет 10%. Чем выше размер аванса — тем более выгодными будут условия погашения.

Требования к объекту

Требования к квартирам со стороны лизинговых компаний вполне справедливы.

Объект договора должен быть пригоден для постоянного проживания. И числиться в Росреестре как «жилая недвижимость». В отличие от оформления ипотеки, в лизинг можно взять только ГОТОВОЕ жилье (на первичном или вторичном рынке).

Через ЛК нельзя купить строящийся объект или земельный участок.

- объект свободен от обременений (нет залога, нет ареста);

- в нем не делались незаконные реконструкции и перепланировки;

- само здание не находится в аварийном состоянии, не состоит на учете на капитальный ремонт, имеет каменный, кирпичный или железобетонный фундамент.

Пакет документов

В простых сделках пакет необходимых документов для физических лиц включает паспорт, ИНН и карточку пенсионного обеспечения. В более дорогих вариантах — документы, подтверждающие платежеспособность.

Какие пункты должен включать в себя лизинговый договор?

- Полная характеристика квартиры (адрес, этаж, метраж).

Погашение

Сам лизинговый платеж состоит из двух частей:

- арендная плата (для выкупа жилья);

- вознаграждение ЛК (его размер оговаривается заранее и четко прописывается в договоре).

Как юридическому лицу приобрести квартиру в лизинг?

Юридическими лицами лизинг недвижимости востребован гораздо больше, чем физическими. Такая схема приобретения позволяет «юрикам» пользоваться основными средствами, не ставя их на баланс и не выводя крупные суммы из оборота.

Кроме того, грамотное использование долгосрочной аренды оптимизирует налогообложение (в том числе, за счет ускоренной амортизации).

По окончании срока действия договора у юрлица есть три варианта:

- выкупить квартиру за символическую остаточную стоимость;

- перезаключить договор еще на один срок;

- вернуть объект лизинговой компании.

Иногда юрлица используют схему возвратного лизинга. В двух словах: их имущество продается лизинговой компании, а потом сдается бывшему собственнику в аренду. И лизингодателем по отношению к юрлицу выступает ЛК. Делается это ради того, чтобы уменьшить налоговую нагрузку, оптимизировать структуру баланса и получить допфинансирование, не оформляя банковский кредит.

Стандартные требования к юрлицу:

- компания представлена на рынке от 12 месяцев;

- ее деятельность прибыльна;

- нет просроченной задолженности (перед банками, налоговыми органами).

Где можно оформить квартиру в лизинг?

Лизинг на квартиру для физических лиц в России оформляют «дочки» крупных банков: ВТБ, Сбербанка, Райффайзена и Московского Индустриального банка.

Скажем, «ВТБ Лизинг» предлагает сразу два соглашения лизинга для физлиц.

По условиям продукта «Оптимальное решение» лизингополучатель приобретает квартиру до 30 млн. рублей на срок до 10 лет с возможной пролонгацией и авансом от 40%.

Для оформления продукта достаточно трех документов.

Условия «Стандарта» позволяют приобрести более дорогое жилье (до 50 млн. рублей). Размер аванса здесь начинается с 10%, а максимальный срок аренды составляет 10 лет. Лизингополучатель должен подтвердить уровень ежемесячного дохода документами.

Советы профессионалов

На что обратить внимание потенциальному лизингополучателю?

- Выбирайте только крупные лизинговые компании, давно работающие на рынке. В идеале — дочернюю компанию системного банка (ВТБ, Альфа-Банк, Сбербанк).

- Лизинговый договор должен быть зарегистрирован в Росреестре.

- Обязательно прописывайте в договоре условия досрочного расторжения договора (по Вашей инициативе или по инициативе ЛК).

На мой взгляд, преимуществ у лизинга квартир в России меньше, чем минусов. Тем не менее, это реальная возможность купить собственное жилье тем, кто по каким-то причинам не может оформить ипотеку в банке.

и делитесь ссылками на свежие посты с друзьями в социальных сетях!

Квартира в лизинг: как купить недвижимость + условия договора

В статье мы разберемся, можно ли физическому лицу купить квартиру в лизинг. Узнаем, какие нюансы покупки должны быть отражены в договоре и в каких случаях можно рассчитывать на скидки от застройщиков. Мы подготовили список документов для оформления сделки и собрали отзывы физ. лиц.

ТОП-6 компаний, в которых можно купить недвижимость в лизинг

Сбербанк ЛизингСбербанк Лизинг

Условия покупки недвижимости в лизинг

Лизинговые сделки в России стали доступны физическим лицам в 2011 году. В основном частным лицам продавали в лизинг легковые автомобили. Если вы интересуетесь, можно ли оформить в лизинг недвижимость, знайте, что сейчас такие сделки заключают.

Условия лизинга жилых и нежилых помещений для физических лиц имеют ряд особенностей:

- Ограничение по максимальной сумме сделки составляет от 30 до 50 млн рублей. Точный лимит устанавливается индивидуально для каждого лизингополучателя с учетом его доходов.

- Аванс включает в себя 10 — 30% от стоимости объекта недвижимости. Найти лизинг жилой или нежилой недвижимости без первоначального взноса частным лицам проблематично.

- Удорожание имущества в год происходит примерно на 9%. Иногда за счет скидок от застройщика переплата может снижаться.

- Объект недвижимости должен быть застрахован на весь срок лизинга. Страховку можно приобрести через лизинговую компанию и включить ее стоимость в лизинговые платежи.

- Возможность привлечения обеспечения. При наличии дополнительных гарантий лизинговая компания быстрее принимает решение по лизинговой заявке.

- Договор можно заключить на 10 — 20 лет. Сделки, связанные с лизингом недвижимости, относятся к долгосрочным, и лизинговые соглашения в таком случае можно продлить.

Как купить жилье в лизинг

Процедура оформления лизинговой сделки начинается с выбора квартиры, продавца и лизинговой компании. После этого нужно отправить заявку на лизинг. Это проще всего сделать, заполнив специальную форму на сайте лизинговой организации. В заявке достаточно указать срок лизинга, стоимость объекта недвижимости, размер аванса и контактную информацию.

Затем менеджер присылает вам коммерческое предложение с графиком платежей и списком необходимых документов. Бумаги нужно отправить в лизинговую компанию, где сотрудники проведут необходимые проверки и примут решение о заключении договора. Если сделка одобрена, клиенту направляется проект договора, окончательный вариант графика платежей и реквизиты для оплаты первоначального взноса.

Подписывайте документы только при полном согласии с условиями сделки.

После того, как лизингополучатель внесет аванс, лизинговая компания выкупает недвижимость, проводит ее государственную регистрацию и передает клиенту во временное владение и пользование.

Требования к лизингополучателям

Рассчитывать на одобрение лизинговой сделки могут граждане России в возрасте от 21 до 65 лет, имеющие постоянный источник дохода. Законодательство позволяет заключать такие договоры любым совершеннолетним лицам, но лизинговые компании ограничивают минимальный и максимальный возраст потенциального лизингополучателя, чтобы избежать рисков.

Документы для подачи заявки

Лизинговые компании оформляют экспресс-лизинг с минимальным комплектом документов, включающим паспорт, СНИЛС или ИНН, но в таком случае первоначальный взнос увеличивается до 50%.

Условия по стандартным программам лизинга более привлекательны, но клиента просят предоставить справки о доходах.

Какую недвижимость можно оформить

Многие лизингополучатели оформляют лизинг на квартиру. Учитывайте, что это не единственный вид недвижимости, которую можно приобрести через лизинговую фирму. Компании готовы предоставить апартаменты, таунхаусы, коттеджи. Частным лицам также доступна финансовая аренда коммерческой недвижимости.

Важно! Нужно учитывать, что иногда придется решать вопросы с земельным участком. Например, они могут возникнуть, если оформляется дом в лизинг. Земля не может выступать предметом лизинга, а потому этот нюанс нужно грамотно отразить в договоре.

Квартира в лизинг для физических лиц

Купить квартиру за счет собственных средств могут не все. Большая часть граждан оформляет для этих целей ипотеку в банке и даже не думает о возможности взять квартиру в лизинг в Москве или любом другом городе.

Чтобы оформить квартиру в лизинг, важно понимать, что такое лизинг и как он работает. С первого взгляда лизинг похож на банковский кредит, но между этими услугами есть отличия.

Также прочитайте: Лизинг или кредит: что лучше, плюсы и минусы, условия оформления

При ипотеке работает принцип покупки недвижимости в собственность, а лизинг — это вариант долгосрочных арендных отношений. Жилищный лизинг для физических лиц выгоднее, чем аренда квартиры.

В конце лизинга недвижимость можно выкупить, а при приобретении жилья в новостройке лизинговые компании помогают получить скидку от застройщика.

Большой популярностью пользуется возвратный лизинг. Суть этого типа лизинга заключается в том, что компания выкупает квартиру у владельца и ему же передает ее в лизинг. После выплаты всех платежей, установленных договором, он вновь получает ее в собственность.

Договор лизинга квартиры

Лизинговая компания обязуется купить определенную квартиру и передать недвижимость вам во временное пользование и владение. Лизингополучатель обязуется своевременно вносить платежи, установленные договором, и соблюдать правила использования имущества.

Внимательно изучайте договор лизинга перед заключением сделки, т. к. он может содержать подводные камни. Рассмотрим, на какие условия нужно обратить внимание в договоре лизинга квартиры:

- Правила досрочного выкупа. Ваше право купить квартиру в собственность после внесения платежей должно быть предусмотрено в соглашении. Если вы хотите досрочно выкупить жилье, обратите внимание на пункт о пересчете процентов.

- Ограничения по использованию имущества. Обычно запрет установлен лишь на сдачу квартиры в аренду без согласия лизинговой компании, но могут быть и другие ограничения.

- Правила страхования. Объект недвижимости, оформленный в лизинг, необходимо застраховать. Лизинговые компании готовы помочь в оформлении полисов у страховщиков-партнеров, но иногда выгоднее самостоятельно искать страховую компанию.

Также прочитайте: Порядок расторжения договора лизинга по инициативам лизингодателя или лизингополучателя

Отличия лизинга от ипотеки

Ипотеку и лизинг недвижимости часто путают, но эти услуги отличаются. По правилам ипотеки квартира становится собственностью заемщика, но при этом находится в залоге у банка. При лизинге жилье является собственностью лизинговой компании до внесения лизингополучателем всех платежей (авансового, регулярных и выкупного). После выкупа объект недвижимости передается вам в собственность.

Также прочитайте: ТОП-12 банков и условия кредита на покупку недвижимости для ИП и юридических лиц

Плюсы и минусы покупки квартиры в лизинг

Обычно лизинг квартиры рассматривается людьми, которые уже получили отказ в банке. В такой ситуации финансовая аренда становится единственным вариантом покупки жилья.

У лизинговых сделок есть несколько плюсов:

- Гибкие требования к подтверждению дохода.

- Фиксированный размер платежей, который не меняется при колебании цен на недвижимость.

- Приобретение жилья возможно без дополнительного обеспечения.

- Гибкий график выплат, который может быть согласован в индивидуальном порядке.

- Специальная цена при покупке квартиры на первичном рынке.

Есть у лизинга и недостатки:

- Право собственности на недвижимость до момента полного выкупа зарегистрировано за лизинговой компанией. Если вы нарушаете правила использования недвижимости, лизинговая фирма может расторгнуть договор и изъять жилье.

- Есть ограничения на использование жилья, установленные в договоре (например, нельзя сдавать в аренду).

- Переплата больше, чем по ипотеке.

Отзывы о покупке квартиры в лизинг

Александр Воропаев:

«Долгое время я просто снимал квартиру, но мне это стало надоедать. Владельцы квартир постоянно продают их, поднимают ценники и т. д. Думал взять ипотеку, но так как работа неофициальная, банки сразу отказали.

Узнал о лизинге недвижимости для физ. лиц в «ВТБ» и решил попробовать. Оформили на удивление легко и просто, помогли и с поиском подходящей квартиры.

Теперь плачу немного больше простой аренды, зато через 10 лет стану собственником жилья».

Никита Селезнев:

«У меня свой бизнес уже много лет, и я думал, что проблем с получением ипотеки не будет. Оказывается, я глубоко заблуждался. Денег на полную стоимость квартиры не хватало, и решил я попробовать оформить лизинг через МКБ. Попросили поручительство от юр. лица, но для меня это не стало проблемой. По переплате получилось сравнимо с ипотекой».

Михаил Савельев:

«Взял недавно квартиру в лизинг в Сбербанк Лизинг. Для меня этот вариант несколько удобней, чем банковский кредит. Сделку согласовали быстро, но потребовалось время на ее регистрацию в госорганах. Хорошая, на мой взгляд, альтернатива для тех, кто не хочет связываться с банковской ссудой и в то же время уже устал снимать квартиру».

Жилье в лизинг для физических лиц — альтернатива ипотеке?

Жилье в лизинг для физических лиц – новинка на рынке недвижимости. Хотя форма долгосрочной аренды с правом выкупа – давно известна бизнесу. По лизинговым программам арендуют оборудование, здания и даже самолеты. Но простые люди в России мало знают о такой форме сотрудничества.

Что такое лизинг квартиры простыми словами

Арендуя чужое имущество, мы увеличиваем доход собственника этого имущества. Взамен получаем крышу над головой и минимум гарантий. Допустим, некое лицо арендует дорогостоящий предмет и, помимо арендной платы, понемногу выплачивает его стоимость. В конце срока добросовестный плательщик может забрать объект себе, став его полноправным собственником. Это и есть leasing – аренда в переводе с английского языка.

Понятие жилье в лизинг существует довольно давно. Но в России эта форма финансовых отношений пока известна мало. Не всем понятно, чем отличается лизинг от ипотеки, насколько это дорого, какие риски ждут арендатора. Остановимся подробнее на этих вопросах.

Лизинг и ипотека — в чем разница

Ипотечный заемщик является собственником квартиры. Он не может продать ее, но регистрирует имущество на себя сразу после подписания кредитного соглашения и договора купли–продажи.

Субъект лизинговых отношений владельцем жилья не является. Он всего лишь арендатор. Квартира на протяжении всего срока договора принадлежит лизинговой компании (ЛК). Только внеся платежи в полном объеме, можно стать полноправным собственником жилого помещения. Тогда же он сможет оформить постоянную прописку (до этого – только временная регистрация).

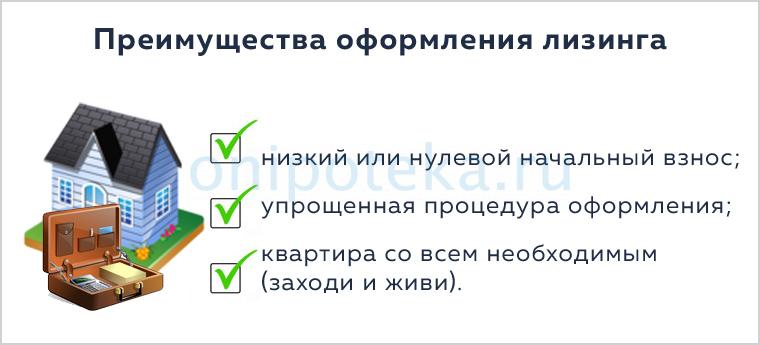

На первый взгляд покупка жилья в лизинг не кажется очень выгодной. Однако у подобной схемы есть свои преимущества:

- низкий или нулевой начальный взнос;

- упрощенная процедура оформления (нет необходимости искать поручителей, созаемщиков, не всегда требуется подтверждение доходов и дополнительный залог);

- новая квартира изначально находится в хорошем состоянии со всем необходимым оборудованием и коммуникациями (заходи и живи).

Таким образом, если покупатель не может пройти проверку банка, но имеет средства на оплату кредита, он может купить жилье в лизинг. По окончании срока договора жилец выкупает свои квадратные метры по остаточной стоимости и становится полноправным владельцем.

Плюсы и минусы лизинга квартир для физических лиц

Как уже было сказано, лизинговые отношения подразумевают более простую процедуру и минимум требований. На такой вариант аренды может рассчитывать клиент с серой зарплатой, без залога и без аванса. Фирма ничем не рискует, ведь квартира все равно не принадлежит лизингополучателю. Он не сможет продать ее или на кого-то переоформить.

Второй плюс – оптимизация налогообложения. Все налоги на собственность платит владелец имущества, а не тот, кто в нем живет. К тому же лизингополучатель имеет право на налоговый вычет.

Третий плюс: можно пользоваться всеми преимуществами арендного жилья, при этом не являться его собственником. Это выгодно определенной категории людей, которые не могут или не хотят записать квартиру на себя.

Теперь поговорим о минусах лизинга недвижимости для физических лиц. Главный недостаток – это дороговизна. Ипотека обходится недешево, но аренда с правом выкупа – дороже. В основном это происходит потому, что квартира принадлежит юридическому лицу и используется для бизнеса – налоги за нее больше. Кроме того, для покупки квартир и домов ЛК тоже привлекает у банка заемные средства. Бремя налогов и процентов частично перекладывают на клиента.

Автомобиль и оборудование со временем дешевеют. А вот недвижимое имущество, напротив, может вырасти в цене. Поэтому лизингодатель иногда включает в договор индексацию. Придется доплачивать к фиксированной сумме от 2 до 7%. Это меньше, чем проценты по ипотеке, но это добавочные расходы.

Бывает и так, что квартира резко дорожает (например, стал престижным данный район). На ипотечном займе это никак не отражается. Но лизингополучатель может столкнуться с ситуацией, когда остаточная стоимость квартиры вдруг вырастет. Он выплатит все лизинговые платежи, но расплатиться за жилье полностью в конце срока не сможет.

Еще один косвенный недостаток лизинговых взаимоотношений в том, что на них не распространяются льготы от государства. Ипотечный заемщик может взять займ на льготных условиях. Но для аренды с правом выкупа социальные субсидии не предусмотрены.

Покупка квартиры в лизинг – теория и практика

Основные положения лизинговых отношений регулирует Федеральный Закон О финансовой аренде от 29.10.1998 №164-ФЗ. Согласно этому документу, лизинг – взаимодействие трех сторон: собственника, посредника и арендатора. При этом каждый из субъектов может быть физическим лицом.

Теоретически сдать квартиру или купить дом в лизинг может обычный человек, не имеющий статуса предпринимателя. А предметом лизинговых отношений – выступать готовое жилье в новостройке, вторичка или жилой дом (за исключением земельного участка).

На практике из–за различных юридических тонкостей договоры между физлицами практически не заключаются. А квартира на вторичном рынке редко выступает предметом лизинга. Как правило, арендатору предлагают непроданную квартиру в новостройке.

Итак, принято решение взять квартиру в лизинг. Что происходит дальше:

- Клиент обращается в ЛК или к застройщику, выбирает объект недвижимости.

- Приносит документы, чтобы подтвердить свою платежеспособность.

- Вносит первоначальный взнос (если требуется).

- Подписывает договор, который затем регистрируется в Росреестре.

- Вносит платежи согласно договоренности.

Таким образом, лизинг объектов недвижимости подразумевает трехстороннее сотрудничество. Собственник передает объект лизингодателю, а тот, в свою очередь, заключает соглашение с жильцом и контролирует выполнение договора.

Аренда недвижимости и лизинг – что выгоднее

Если заемщик вынужден в течение многих лет вносить арендную плату, причем у него нет возможности накопить на первоначальный взнос, то лизинг жилой недвижимости может стать хорошей альтернативой арендным платежам.

Иногда это единственный выход для человека, который планирует долго жить на одном месте и не имеет возможности накопить на свое жилье. При этом доход позволяет ему оплачивать повышенную арендную плату. При частной смене места жительства и нестабильном доходе – лучше остановиться на простой аренде.

Особенности лизинга недвижимости для частных лиц

Аренда с выкупом изначально ориентирована на бизнес. Поэтому это достаточно дорогое удовольствие. Ведь предполагается, что лизингополучатель будет извлекать доход из арендуемого имущества и поэтому сможет платить по увеличенной арендной ставке.

Частное лицо имеет право купить недвижимость в лизинг с 2011 года. Но цена такой аренды остается пока высокой. Выгодных предложений на рынке – откровенно мало.

Перечислим, с какими сложностями может столкнуться гражданин, оформляя лизинг квартиры для физ лиц:

- двойное переоформление;

- принудительное выселение в случае пропуска платежей;

- дополнительные расходы сверх арендной платы;

- отказ от квартиры в случае переезда или форс–мажорной ситуации.

В теории процедура выглядит так. Сначала ЛК выкупает объект у собственника. Потом арендатор – у лизингодателя. Соответственно, сперва ЛК заключает договор с владельцем, затем – с лизингополучателем. Двойные расходы по оформлению бумаг часто ложатся на плечи арендатора.

Второй нюанс связан с процедурой выселения. Если вы не платите по ипотеке, банку приходится взыскивать долги через суд. Судебное разбирательство длится несколько лет. Но из квартиры никто не выселяет.

В случае с покупкой недвижимости в лизинг при пропуске платежей лизингодатель расторгает договор и отказывает в праве аренды. Даже наличие маленьких детей не спасет недобросовестного плательщика от выдворения.

А что делать, если лизингополучатель сам решит сменить место жительства? В таком случае он может:

- выкупить квартиру в полную собственность, внеся остаток средств;

- расторгнуть договор и перестать вносить платежи (первый взнос и сделанные выплаты в таком случае не вернутся).

Есть еще одна особенность. Лизинговые платежи обычно не покрывают 100% стоимости. По окончании срока договора придется выплатить еще некоторую сумму. И эта сумма может оказаться непомерно большой.

Внимание! Как в любом случае, когда речь идет о крупной сумме денег, необходимо внимательно читать соглашение, вникать во все нюансы. Идеальный вариант – привлечь опытного юриста, который проконтролирует весь процесс передачи имущества. Тогда регулярная выплата арендной платы позволит со временем стать собственником арендуемого жилья.

Лизинг недвижимости без первоначального взноса

Финансовая аренда, как и ипотека, подразумевает внесение аванса из личных средств. Правда, взнос просят гораздо меньше той суммы, что обычно требует банк.

Квартира в лизинг без первоначального взноса – редкое явление. Хотя бы потому, что ЛК оформляет соглашение по упрощенной процедуре, не требуя залога и поручительства. Но ей нужны хотя бы какие–то гарантии того, что у покупателя – серьезные намерения.

А вот попытать счастья при лизинге квартиры для физических лиц от застройщика – можно. Есть случаи, когда строители рады сдать жилье в аренду, не требуя первоначального взноса.

Образец договора лизинга недвижимости: что учесть арендатору

Поскольку в законе нет жестких требований по составлению договора, задача арендатора – проследить за соблюдением своих интересов. В договоре должны быть четко прописаны:

- права и обязанности сторон;

- сроки оплаты и срок пользования имуществом (они могут не совпадать);

- условия эксплуатации помещения (что можно делать в арендуемой квартире и что – нельзя);

- процедура заселения/выселения;

- размер индексации;

- ограничения по повышению арендной платы;

- обязательства по уплате налогов и страховых платежей (какая из сторон несет дополнительные расходы);

- варианты досрочной оплаты и условия расторжения соглашения;

- разделение помесячного взноса на выкупную стоимость и лизинговый платеж.

Обязательно включите в договор порядок действий в случае форс–мажорной ситуации (потоп, пожар, стихийное бедствие). Определите порядок выкупа имущества и сумму, которую придется доплатить в конце срока. Хорошо, если она будет фиксированной.

Важно! К основному соглашению, которое обязательно заключается в письменном виде, прилагается ряд дополнительных. Это может быть договор залога, если оформляется лизинг под залог недвижимости. Или договор поручительства. Стороны могут оговорить любые вопросы, Например, кто делает капитальный и текущий ремонт, как происходит возврат имущества, какие переделки в квартире допустимы и т.д.

Как зарегистрировать заключенный договор

Чтобы избежать проблем регистрации лизинга недвижимости, важно понимать, что заключенное соглашение обязательно подлежит государственной регистрации (даже если срок аренды – меньше года). А вот расходы может нести любая из сторон.

На практике госпошлину и регистрационные хлопоты часто перекладывают на плечи лизингополучателя. В таком случае он обязан предоставить в регистрирующий орган полный пакет документов в течение 30 дней со дня подписания договора.

Для регистрации договора лизинга недвижимости потребуются:

- заявление о госрегистрации;

- договор в 2–х экземплярах (оба – подлинники);

- кадастровый/техпаспорт;

- паспорт заявителя;

- учредительные документы лизингодателя (можно – заверенные нотариально копии);

- квитанция об оплате госпошлины (2 000 рублей для физических лиц).

Документы можно принести лично или направить по почте. Госрегистрация занимает до 10 рабочих дней. На руки заявитель получает один экземпляр договора с соответствующей отметкой. Второй – остается в Регистрационной палате.

Риски и ответственность лизингополучателя

Закон №164-ФЗ регулирует лишь самые общие вопросы. Многие пункты носят рекомендательный характер. Это и хорошо и плохо. Если привлечь толкового юриста, можно прописать в договоре очень выгодные для себя пункты и переложить часть расходов на лизингодателя.

С другой стороны, в законе четко прописана ответственность арендатора за сохранность чужого имущества. Так, он за свой счет выполняет ремонт и обеспечивает сохранность жилья. Несет ответственность за причиненный ему ущерб. Также жилец не может производить перепланировку, капремонт и другие серьезные улучшения без письменного разрешения лизингодателя.

При этом в случае двукратного пропуска платежей собственник имущества может списать в свою пользу средства с банковского счета арендатора А также потребовать досрочного расторжения договора и возврата имущества – без всяких компенсаций.

Можно ли купить квартиру в лизинг у банка

Предприниматели знают, что наиболее выгодные условия по выкупу техники и оборудования предоставляют дочерние банковские структуры. Самые лояльные цены – в компаниях, которые напрямую сотрудничают с крупными банками. К таким относят дочерние ЛК Сбербанка, Газпромбанка, Райффайзена, группы ВТБ.

К сожалению, Сбербанк, Газпром и другие структуры пока не готовы предлагать квартиры в лизинг для физических лиц – они сотрудничают только с компаниями. Выбор лизинговых программ для физлиц – ограничен, а условия – не очень выгодные.

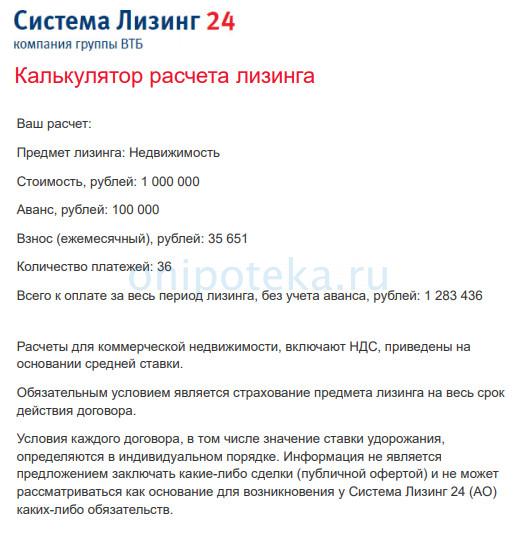

Лизинг жилья для физических лиц в АО Система Лизинг 24

Дочернее предприятие банка ВТБ предлагает потребителю 2 программы. По ним можно приобрести квартиру, загородный дом, апартаменты или коммерческую недвижимость на срок до 3–х лет. Обязательно страхование объекта.

Условия программы Стандарт:

- сумма – от 1 до 50 млн. рублей;

- первоначальный взнос – 10% (при лизинге дома для физических лиц – 20%).

Условия программы Оптимальное решение:

- сумма – от 1 до 30 млн. рублей;

- авансовый взнос – 40%;

- договор оформляется по 3–м документам (паспорт, СНИЛС, ИНН или водительские права).

На сайте финансового учреждения (https://sl24leasing.ru) есть калькулятор. Произведем простые расчеты. Допустим, квартира стоит 1 млн. рублей, 100 тыс. из них – первоначальный взнос. При заключении договора на 36 мес. (максимально возможный срок), придется выплачивать ежемесячно 35,7 тыс. рублей. Общая переплата составит за 3 года 383 тыс. рублей – без учета коэффициента удорожания.

В случае ипотечного займа при тех же параметрах выплачивать ежемесячно придется 29,9 тыс. рублей (при ставке 12%). А переплата составит 176 тыс. рублей (на 200 тысяч меньше).

Обратите внимание! В эти суммы не включены дополнительные расходы (на страховку, оценку, услуги нотариуса, регистрационные действия, платные справки).

Подведем итоги

Договор лизинга недвижимости – хороший инструмент для тех, кто не имеет возможности взять ипотеку, при этом получает стабильный доход и нуждается в долгосрочной аренде.

По оценкам экспертов количество договоров аренды с выкупом не превышает 1%. Причина – рядовой гражданин мало знает о таком финансовом инструменте как лизинг жилой недвижимости для физических лиц или по–прежнему считает его доступным только для бизнесменов.

Пока лизинг жилья в России больше востребован в кризис, когда банки сокращают или делают дороже свои ипотечные программы. Но, возможно, грядущие изменения в законодательстве сделают этот финансовый инструмент более выгодным и прозрачным, защитят интересы арендатора. Тогда выбор ипотека или лизинг даст заемщику шанс определить для себя действительно удобную схему кредитования и не зависеть от банков.

Лизинг авто для физических лиц

Еще несколько лет назад лизинг использовали в основном юридические лица, а сейчас в России набирают популярность лизинговые сделки между физическими лицами. Когда не хватает денежных средств, чтобы купить свой автомобиль, многие считают вариант лизинга удобным и доступным.

- Как оформить в лизинг автомобиль физическому лицу

- Преимущества и недостатки

- Необходимые документы

- Договор лизинга

- Виды лизинга

- Чем лизинг привлекательнее кредита

Лизинг автомобиля – это одновременно аренда и продажа. Человеку предоставляется машина в пользование, а он расплачивается за нее ежемесячно. Такая форма оплаты отличная возможность стать обладателем автомобиля без использования банковских кредитов. Кроме того, это удобная возможность менять машину по окончании срока действия договора, ведь по условиям лизинга можно отказаться от покупки в конце действия договора.

В этот период арендатор автомобиля не является его собственником, однако несет ответственность за его состояние и функционирование:

- платит налоги и штрафы;

- оплачивает страховку ОСАГО;

- проводит технический осмотр;

- вовремя ремонтирует автомобиль.

Эксперты портала Brobank напоминают, что у лизингополучателя, или арендатора, отсутствует право юридического распоряжения автомобилем в качестве собственности. То есть нельзя дарить, обменивать или продавать машину, однако и арендодатель не может распоряжаться автомобилем, пока действует договор лизинга.

Как оформить в лизинг автомобиль физическому лицу

Существует несколько этапов заключения договора между физлицом и компанией:

- Сбор информации и изучение предложений.

- Подготовка требуемых документов.

- Страхование автомобиля.

- Подписание договора и передача автомобиля лизингополучателю.

При подписании договора важно проверить качество и состояние машины, поэтому рекомендуется провести тщательную диагностику. Также в договоре должны быть прописаны условия гарантии на автомобиль. Чаще всего посредством лизинга физические лица приобретают новые автомобили.

Особенность оформления в данном случае – это требование по оформлению страховки КАСКО. Это защищает лизинговую фирму от возможных убытков из-за неуплаты денег клиентом. Если лизингополучатель отказывается от покупки КАСКО, сумма первого взноса резко увеличивается. Оформить в лизинг машину с пробегом еще проще: нет необходимости приобретать КАСКО.

Преимущества и недостатки

Основное отличие лизинга от автокредита — при аренде машина не оформляется в собственность; но клиенту не приходится платить высокий процент банку.

- Выбор лизингополучателя – оставить автомобиль или вернуть его.

- Кредитная история в большинстве случаев не влияет на возможность оформить машину в лизинг.

- Отсутствие большого перечня необходимых документов и срока рассмотрения заявки – вопрос решается за 1 день.

- Автомобиль не является залоговым имуществом. Нет необходимости привлекать поручителей.

- Небольшие ежемесячные платежи. Основные суммы вносятся в начале и в конце срока действия договора.

- Возможность регулировать условия, что абсолютно невозможно в условиях банковского кредитования. Например, при лизинге размер первоначального взноса подлежит обсуждению сторонами, а при кредитовании эту сумму назначает банк.

- Сотрудничество лизинговых компаний со множеством дилеров.

- Машину нельзя сдавать в субаренду.

- Машина – собственность лизингодателя, который может потребовать вернуть ее, например, в случае неуплаты регулярных платежей.

- Отсутствие вычета на налоговые льготы.

Необходимые документы

В стандартный перечень необходимых документов для оформления лизинга входят:

- паспорт и водительские права;

- справка о доходах за последние 6 месяцев;

- заверенная копия трудовой книжки;

- подтверждение прописки или временной регистрации.

Важными условиями при оформлении является совершеннолетие и отсутствие у заемщика крупных долгов. При соблюдении всех условий решение о заключении договора принимается в кратчайшие сроки.

Договор лизинга

В тексте договора между физическими лицами, а также между физическим и юридическим лицами, должны присутствовать следующие обязательные пункты:

- Предмет соглашения. Подробное описание автомобиля и всех его данных.

- График ежемесячных платежей.

- Ответственность за нарушение договора сторонами сделки.

Договор между физическими лицами обязательно должен быть заверен нотариально. При заключении договора между физическим и юридическим лицами в текст добавляется один пункт – авто может быть предназначено только для личного использования. Также оговаривается ответственность за нарушение этого требования и использование машины не по назначению.

Виды лизинга

Для заключения договора с физическими лицами применяют два вида лизинга:

- возвратный. Аренда на длительный срок без последующего выкупа.

- выкупной. Машина выкупается, когда срок действия соглашения подходит к концу. Лизинговая компания приобретает ее у поставщика и отдает в собственность клиенту.

На период использования машины в обоих случаях лизингополучателю выдается доверенность. Срок действия может быть разным – от нескольких месяцев до нескольких лет. Основная сумма определяется сторонами индивидуально и может зависеть от марки машины, ее состояния, срока заключения договора и других факторов. К ним относятся проценты, комиссии, стоимость самого автомобиля, амортизация и страховые расходы.

Чем лизинг привлекательнее кредита

Зачастую лизинг бывает удобнее кредита: запрос быстро обрабатывается, а первоначальный взнос небольшой. Российские производители автомобилей при поддержке со стороны государства предлагают специальные программы лизинга со скидкой на автомобили до 10%.

Все действия по регистрации автомобиля выполняет лизингодатель, в отличие от кредитования, где владелец сам занимается регистрацией в ГИБДД. Однако если автокредит предлагает оформить практически каждый банк в России, то лизинговых программ для граждан пока совсем немного. В основном выгодные предложения в этой сфере доступны для юридических лиц и индивидуальных предпринимателей.

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник https://bankinvesting.ru/lizing-nedvizhimosti-dlja-fizicheskih-lic.html

Источник https://onipoteka.ru/ipoteka-onlajn/zhile-v-lizing-dlya-fizicheskix-lic-alternativa-ipoteke.html

Источник https://brobank.ru/lizing-avto-dlya-fizlic/

Источник