Чем отличается лизинг от кредита автомобиля?

Не существует универсального правила, какой из способов приобретения автомобиля более выгоден, все зависит от предложений банков и лизинговых компаний, а также от того, является покупатель физическим или юридическим лицом.

Чем процент по кредиту отличается от процента удорожания

Одна из главных особенностей, чем отличаются кредит и лизинг автомобиля – процент удорожания. Огромная ошибка при расчете выгоды – приравнивать к нему ставку по займу.

При аннуитетном (одинаковом) графике платежей, для вычисления реальной суммы переплаты применяется формула:

- X = процент ежегодного удорожания.

- Y = (100% – доля внесенных собственных средств) / 100.

- 1,45 = усредненный коэффициент для конвертации в кредитную ставку, он не меняется.

Пример: ежегодное удорожание (Х) равно 5%, покупатель вносит 20% собственных средств. Формула преобразуется к виду 5 * 1.45 / 0.8 = 9,0625. При заданных условиях, 5% удорожания будет равняться 9,06% ставки по кредиту.

Для физических лиц

Лизинговые компании предпочитают работать с организациями, но для физических лиц также имеется достаточно предложений. Впрочем, обращение за займом в банк является более доступным. В нише автокредитования огромная конкуренция, что позволяет выбрать максимально подходящие условия.

Пример расчета выгоды при аннуитетном графике платежей на основе предложений лидеров рынка, все суммы в российских рублях:

| Параметр | Кредит | Лизинг |

| Стоимость автомобиля | 1 000 000 | 1 000 000 |

| Собственные средства | 300 000 | 300 000 |

| Срок договора | 3 года | 3 года |

| Процент по кредиту / процент удорожания | 11% | 7% |

| Итоговые выплаты | 837 000 | 867 409 |

| Переплата | 137 000 | 167 409 |

На примере видно, как обманчив процент удорожания, и что за аренду с последующим выкупом покупателю придется переплатить 4% от стоимости транспортного средства. Впрочем, эта разница – страховка от неправильного выбора, ведь не подошедшую по каким-то параметрам машину можно вернуть компании и взять другую.

Для юридических лиц и ИП на УСН

Основной алгоритм для расчета выгоды схож с тем, что используют физические лица, но есть важные дополнения.

| Параметр | Кредит | Лизинг |

| Налог на прибыль | Можно уменьшить на размер выплат по процентной ставке | Можно уменьшить на весь размер лизингового платежа |

| Налог на имущество | Выплачивается в полном объеме | Отсутствует, но включен в лизинговые платежи |

| Амортизация | Коэффициент: 1 | Коэффициент: 3 |

Ускоренная амортизация – основное преимущество лизинга, она позволяет приобрести автомобиль с высокой степенью отраженного в финансовой отчетности износа, но, при этом, сохраняющий высокую рыночную стоимость.

Для юридических лиц и ИП на ОСНО

Юридическим лицам и ИП на ОСНО использование аренды с последующим выкупом может быть максимально выгодно. Помимо всех указанных выше преимуществ, существует возможность возмещения НДС за каждый лизинговый платеж. В случае с автокредитом, уплаченный налог на добавленную стоимость возвращается только с суммы договора купли-продажи.

Это может быть особенно важно, когда величина уплаченного НДС слишком высока, и не может подлежать возмещению в конкретный расчетный период, тогда как лизинговые платежи равномерно распределены по месяцам. https://www.youtube.com/embed/YALlPKvntV8

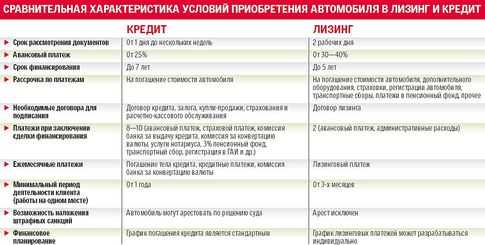

Условия кредитования

Виды лизинговых компаний

Что выгодней для покупателя

Выяснение вопроса о том, чем отличается лизинг от кредита автомобиля, обусловлен тем, что выгоднее. Решая, что выбрать, кредит или лизинг, нужно уяснить некоторые е моменты, касающиеся особенностей лизингового кредита. И обязательно выяснить, чем лизинг отличается от кредита для физических лиц, а также отличие кредита от лизинга автомобиля для юридических лиц.

Субъектный состав договоров – важно для выяснения, что выгоднее для приобретателя автомашины, нужно учитывать, кто является покупателем. Попробуем объяснить простым языком

Выбор юридических лиц

Лизинг выгоден юридическим лицам:

Благодаря договору компания получает на хороших условиях необходимые для работы и коммерческой деятельности основные фонды; Срок рассмотрения возможности заключения договора лизинга значительно короче, чем по кредитному договору; Возможна оптимизация выплату: их включают в баланс как расходные и уменьшают налогообложение совершенно законным образом; По договору лизинга приобретенное имущество не облагается налогами (в отличие от кредитов, по которым нужно платить НДС); Режим выплат обычно достаточно гибкий и удобный для организаций, при этом допускается изменение, как и другие условия

Это важная особенность, учитывая динамику рынка, нельзя предсказать с достоверностью, не изменится ли деятельность предприятия или условия ее осуществления; После окончательного списания амортизации имущества покупатель сможет оформить собственность, что немаловажно

Таким образом, отвечая на вопрос, чем лизинг отличается от кредита для юридических лиц в целом, и чем отличается лизинг от кредита автомобиля для юридических лиц в частности, нужно уяснить вышесказанное, определив для себя плюсы и минусы.

Выбирая лизинговое кредитование, предприятия получают вполне ощутимые льготы.

Что выбирают граждане

Выгоды лизинга для них не столь очевидны. Автокредит для человека, не занимающегося коммерцией, имеет плюсы. Учтите, принимая решение:

- Заключив соглашение с компанией, предоставляющей аренду с выкупом, возможно приобретение автомашины, бывшей в употреблении, что полностью исключено при кредите.

- При кредите возможно оформление машины в собственность сразу после приобретения. Машина будет в залоге у банка до конца срока действия договора.

- Как правило, любое соглашение с банком предусматривает возможность выплатить деньги досрочно, что может существенно уменьшить окончательную сумму из-за того, что отпадет необходимость платить проценты.

- Гражданам по договору лизинга придется платить налоги. Впрочем, это сложно назвать минусом, они платят налоги и по автокредиту.

Выясняя, чем отличается лизинг от кредита, что выгоднее для физических лиц, нужно руководствоваться особенностями договоров и учитывать множество факторов.

Необходимо сказать несколько слов про индивидуальных предпринимателей – в чем отличие лизинга от кредита для ип и что выгодней. Как известно, индивидуальные предприниматели несут ответственность всем своим имуществом – это основное отличие ИП от юридических лиц. Решая вопрос, что предпочесть – кредит или лизинг, нужно руководствоваться этим соображением и понимать, что все льготы, которые имеют юрлица, на ИП в полном объеме не распространяются. Это обстоятельство обязательно нужно учитывать, делая выбор.

Нужно остановиться на вопросах, чем лизинг отличается от рассрочки, чем лизинг отличается от кредита и рассрочки, и чем лизинг отличается от аренды, которые достаточно часто задают:

- При рассрочке выплачивается сумма товара, которая разделена на конкретные равные суммы.

- При кредите делается то же самое, но в оплату включены высокие проценты.

- Товар, который приобретен в рассрочку, сразу становится собственностью покупателя, отсутствует необходимость выкупать его впоследствии, как при лизинге.

- При лизинге до момента выкупа имущество остается в собственности лизингодателя.

- Изменять условия рассрочки или размер выплат нельзя. Кредитный договор изменений тоже не допускает.

- При договоре аренды имущество берется в пользование без возможности его приобретения в дальнейшем. Аренда краткосрочна.

- Состав лизингового платежа включает налоги, о чем мы подробно говорили выше. Этим лизинговые выплаты принципиально отличаются от выплат по иным договорам.

- Отличия лизинга и кредита для ИП такие, как для иных участников договора, никакой специфики нет.

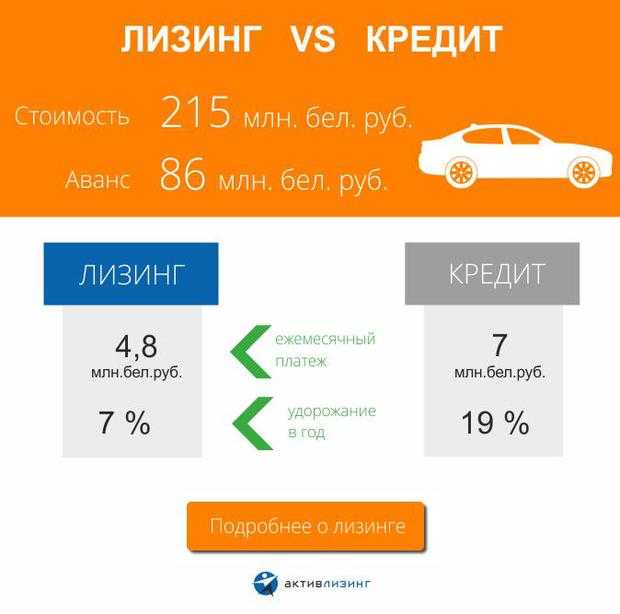

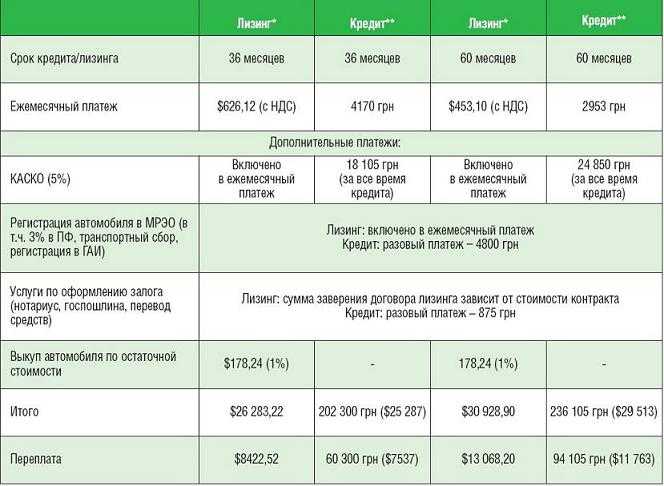

Пример расчета для физических лиц при автокредитовании или лизинге авто

Итак, для начала обратимся к банковскому кредитованию, на самом деле стоимость банковского кредитования на покупку имущества, например, автомобиля может сильно различаться в зависимости от политики кредитно-финансовой организации. И здесь у потенциального заемщика есть неограниченный выбор, то есть, он сам вправе выбрать банк, который предлагает наиболее выгодные условия. И здесь хочется отметить, что банков довольно много и в некоторых из них можно взять реально дешевый потребительский кредит или целевой кредит на покупку автомобиля.

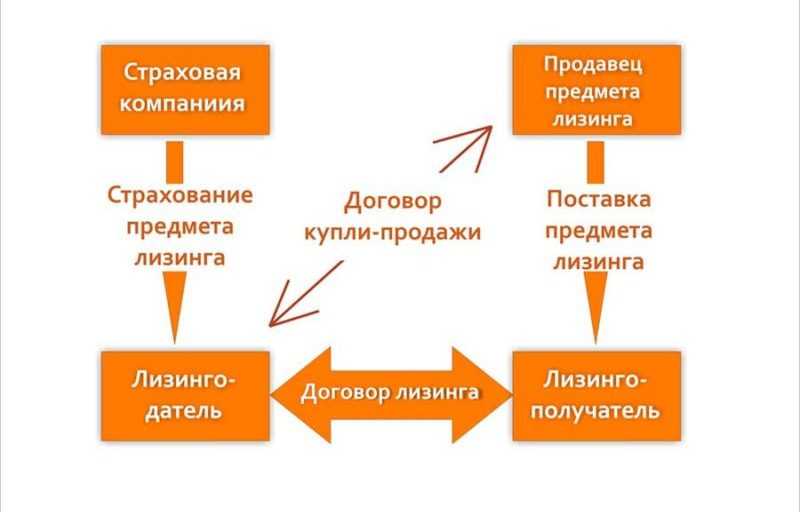

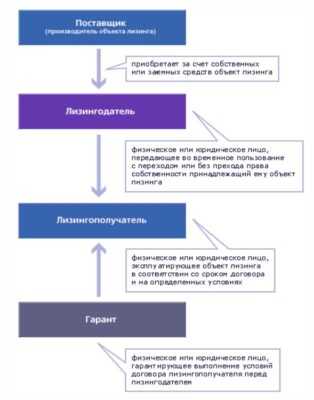

Схема договора лизинга

Схема договора лизинга

Далее, стоит рассмотреть какие еще понесет затраты потенциальный заемщик. В первую очередь – это первоначальный взнос, который составляет от 10—20 процентов от стоимости автомобиля. Но опять же, стоит отметить, что некоторые банки готовы предоставить целевой займ без первоначального взноса, например, при условии дополнительных гарантий в виде поручительства физических лиц или залога другого имущества заемщика.

Среди прочих затрат от заемщика потребуется оформление страхового полиса на предмет залога в данном варианте приобретаемый автомобиль, причем здесь у банка тоже есть конкретные требования. Постольку, поскольку приобретаемый автомобиль выступает в качестве залога, он должен быть максимально защищен от различного рода риска, в том числе полной утраты и угона, соответственно, заемщику придется покупать полис КАСКО.

Еще к недостаткам банковского кредитования можно отнести возможные штрафы и пени за нарушение графика платежей. То есть, если заемщик не своевременно вносить оплату в счет погашения задолженности, банк взимает дополнительную плату. А вот при договоре лизинга такой условия договор может быть не предусмотрено.

Итак, произведем расчет для физических лиц по банковскому кредитованию на покупку автомобиля. Будем рассматривать кредит со следующими параметрами:

- сумма кредита – 800000 рублей;

- первоначальный взнос – 200000 рублей;

- стоимость транспортного средства – 1 млн рублей;

- процентная ставка по кредиту – 21% в год;

- срок кредитования – 5 лет.

Итак, если посчитать на кредитном калькуляторе, то размер ежемесячного платежа, рассчитанный по аннуитетной системе, составят 21643 рублей в месяц. Кроме того, не стоит забывать, что страхование по КАСКО достаточно дорого обходится для клиента, его на протяжении всего срока кредитования, именно в течение 5 лет, придется регулярно оформлять заемщику за счет собственных средств.

Какие затраты должен нести арендополучатель? В первую очередь, это авансовый платеж, его размер устанавливается лизингодателем в индивидуальном порядке, например, он может составлять 10, 20, 30 или 50% от стоимости автомобиля, если речь идет о лизинге автомобиля для физических лиц. Кстати, в зависимости от политики лизинговой компании оформить договор можно также без первоначального взноса, то есть это вопрос индивидуальный.

Что касается процентных ставок, то здесь точно определить их размер также невозможно, все зависит от политики лизинговой компании. Кстати, нельзя не отметить, что переплата по лизингу может быть меньше, нежели по кредитному договору за счет того, что лизингодатель делает скидку в размере до 30% на авто с пробегом. И, наконец, здесь лизингополучатель не несет расходы по страхованию автомобиля и его технического обслуживания, их стоимость уже включены в стоимость аренды.

Что касается расчета лизинговых платежей, то здесь они будут во многом зависеть от множества факторов, в том числе от процентной ставки, она может быть как больше чем в банке, так и меньше, сумма первоначального взноса и срока действия договора. Возможно, выплаты по нему будут также рассчитываться, как и при банковском кредитовании, но вы в любой момент срока действия лизингового договора, арендополучатель можете внести сумму для погашения остаточной стоимости своего автомобиля и перевести его в собственность, до того момента собственником будет являться лизингодатель. Кроме всего прочего, на тот момент, когда выплаты по договору прекратятся, предмет лизинга без суда перейдет и лизингодателю.

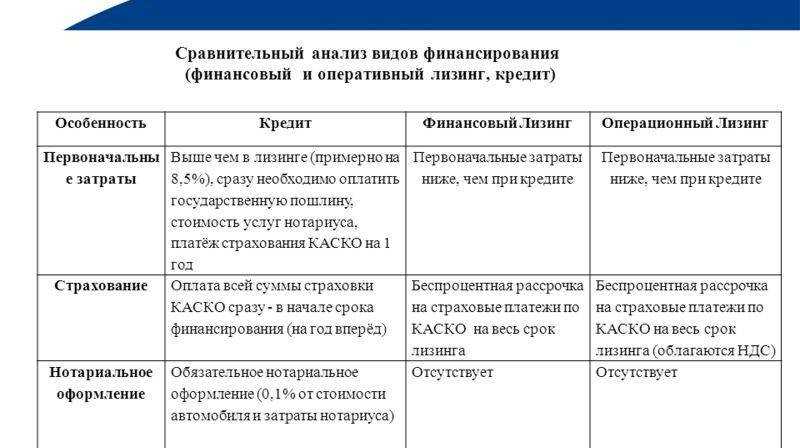

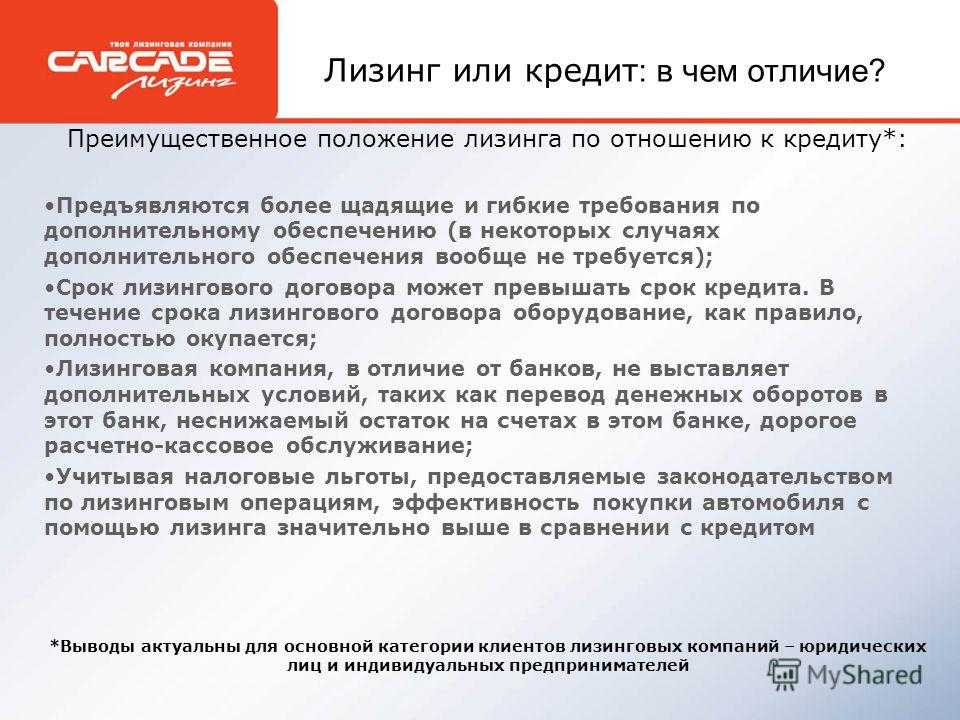

Преимущества и недостатки лизинга и кредита

Лизинг и кредит – это абсолютно разные финансовые инструменты. И прежде, чем принять окончательное решение, лучше всего будет, если вы ознакомитесь их с плюсами и минусами.

1.Плюсы и минусы лизинга

К основным преимуществам для лизингополучателя относятся:

- возможность расширить производственные мощности за счет нового оборудования без значительных единовременных трат;

- обеспечение финансирования в объемах посильных для получателя имущества;

- возможность координирования ежемесячных затрат;

- наиболее легкая и быстрая процедура оформления лизингового договора;

- возможность получить возмещение НДС (для юридических лиц).

К преимуществам для лизингодателя относятся:

- низкие риски передачи имущества, так как оно находится в собственности лизингодателя;

- ликвидность стоимости после ускоренной амортизации, высокая прибыль;

- имущественные инвестиции являются более выгодными, чем денежные;

- доход генерируется параллельно со сдачей в аренду объекта.

К основным недостаткам лизинга относятся:

- сложность организации за счет большого количества привлеченных сторон;

- досрочно выплатить взносы не получится, а за срок действия контракта объект может морально устареть;

- риск потерять имущество при снижении платежеспособности и банкротстве лизингодателя;

- в конечном итоге переплаты больше, чем при кредите;

- первоначальный взнос обязателен, так как он является гарантией погашения следующих платежей;

- юридическая сложность сделки.

2.Плюсы и минусы кредита

К существенным плюсам кредитования можно отнести:

- кредитные средства можно получить именно тогда, когда они нужны, что облегчает приобретение дорогостоящих товаров;

- кредитные деньги не так сильно влияют на финансовое положение, так как проще вносить небольшие платежи несколько месяцев (лет), чем оплатить сразу же большую сумму;

- имуществом, купленным за одолженные деньги, можно пользоваться сразу же;

- при помощи имущества, приобретенного на кредитные деньги, можно зарабатывать и тем самым быстрее выплатить долг.

К недостаткам кредитования относятся:

- переплата за пользование одолженными деньгами, проценты от 12 до 36%.

- просрочка платежей влечет за собой начисление пени, штрафы, что делает пользование банковскими финансами еще дороже.

- риск потери платежеспособности и, если ресурсы для оплаты кредита не удастся найти, то придется отдать залоговое имущество.

Если хорошенько подумать, то можно найти еще немало информации о том, чем лизинг и кредит отличаются от кредита, их плюсах и минусах. Поэтому, перед принятием окончательного решения, хорошенько изучите то, что из себя представляет лизинг и кредит. И только после этого, с учетом своих целей и финансовых возможностей, принимайте решение.

Сайт MyRublik будет вам очень ПРИЗНАТЕЛЕН.

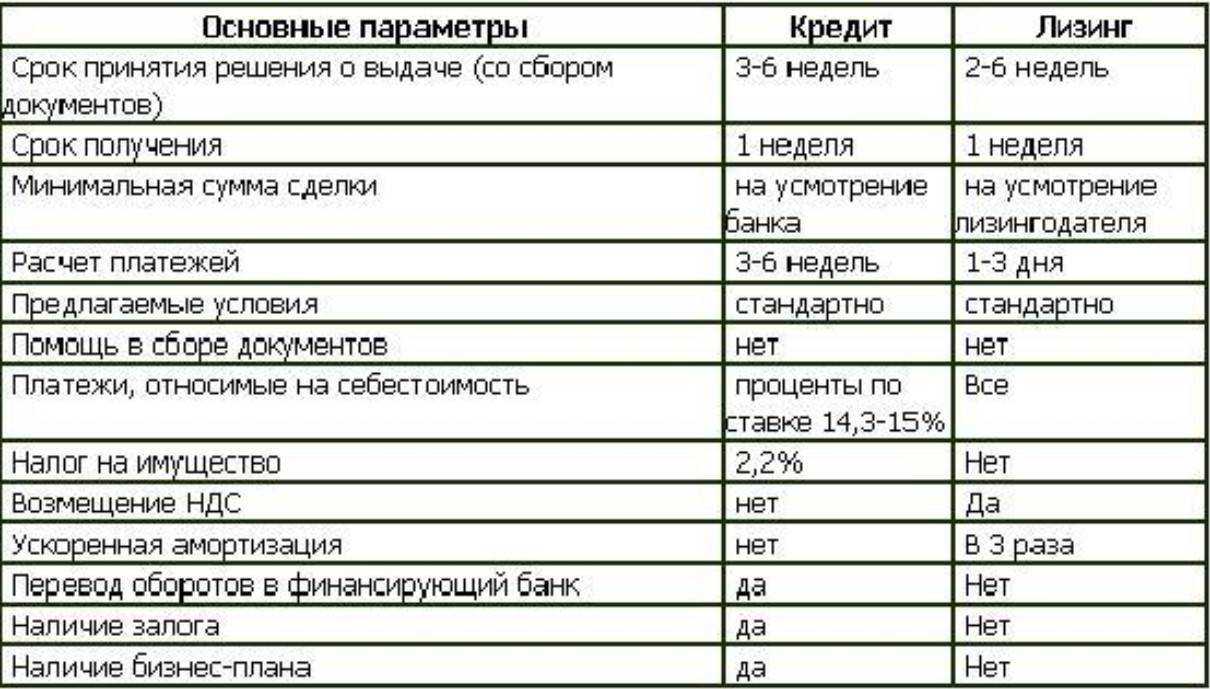

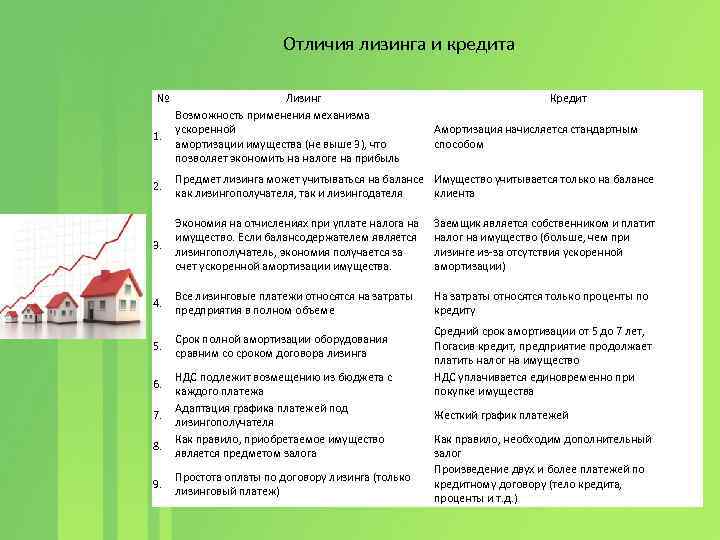

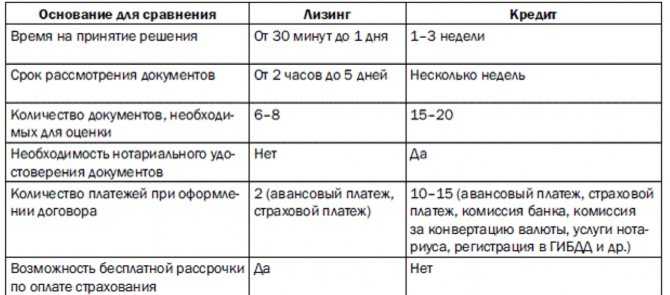

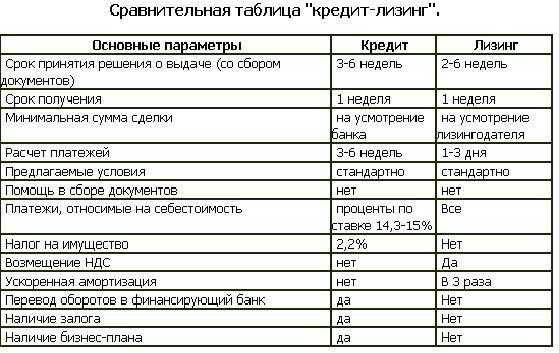

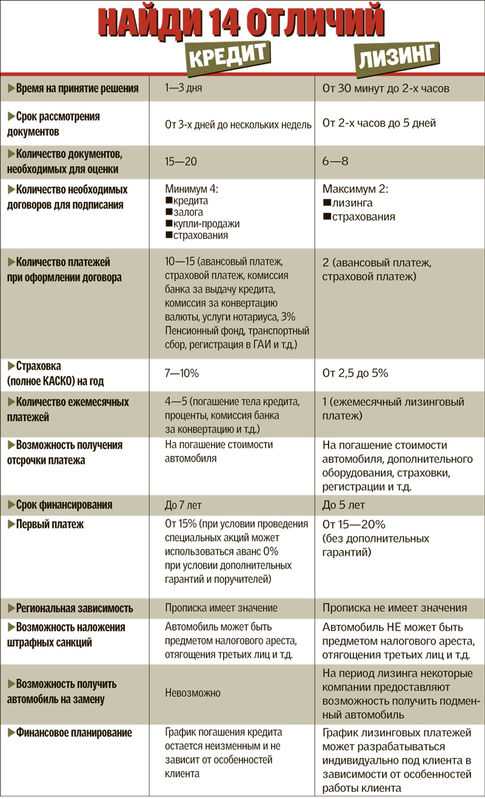

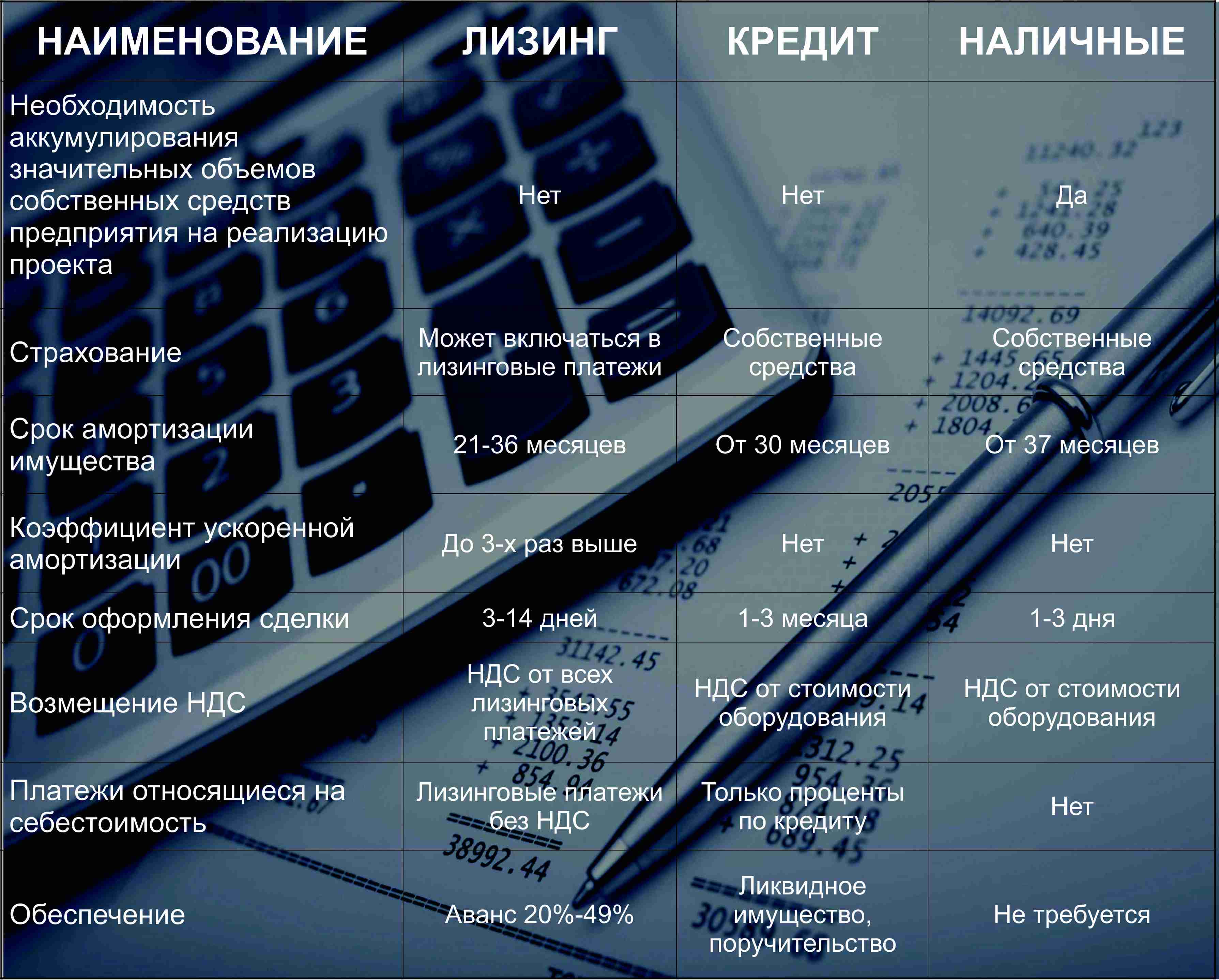

Краткое сравнение лизинга и кредита

Чтобы вам стали более понятны основные сходства лизинга и кредита, приведем их краткое сравнение.

- Сроки принятия решения при кредите составляет до 3 дней, при лизинге – до 1 дня.

- Рассмотрение документов при кредите несколько недель, при лизинге — не больше 5 дней.

- Клиентами в обоих случаях могут быть как физические, так и юридические лица.

- Пакет документов при кредите составляет примерно 15-20 единиц, а при лизинге — всего 6-8.

- При оформлении кредита нотариальное заверение необходимо, а при лизинге – нет.

- При оформлении кредита необходимо заключение таких договоров как кредитный, залоговый, купля-продажа, страховка, а при лизинге – только лизинговое соглашение и, страховка.

- Платежи, которые необходимо осуществить при оформлении бумаг составляет при кредите около 15, в том числе: авансовый, страховой, комиссия банка, услуги нотариуса и т.д., а при лизинге — только авансовый платеж и страховой взнос.

- При получении кредита отсутствует и техническая поддержка, и ремонт, а при лизинге это все присутствует.

- При кредите присутствуют отягощения (имущество может стать объектом ареста), а при лизинге таких отягощений нет.

- При кредите замена объекта отсутствует, а при лизинге – существует.

- Права собственности при кредите принадлежат заемщику, а при лизинге — лизингодателю до момента выкупа.

- при получении кредита не производится расчет амортизации, а при лизинге — есть возможность даже ускоренного начисления.

- Налог на имущество при кредите оплачивает заемщик, а при лизинге уплачивается лизингодателем до тех пора, пока объект на его балансе.

- При кредите график расчетов жесткий, при нарушении сроков начисляется пеня, от суммы займа, а при лизинге есть возможность адаптации под возможности лизингополучателя.

- При кредите НДС для юридических лиц оплачивается одноразово при покупке имущества за кредитные средства, а при лизинге — происходит возмещение из бюджета с каждый платежом по лизингу. Для физических лиц возмещение НДС не предусмотрено.

- Первоначальный взнос при кредите колеблется в пределах 10-30% и зависит от размера кредита. При лизинге первоначальный взнос составляет примерно 20-30%. И чем выше авансовый платеж, тем меньше будут ежемесячные платежи и остаточная стоимость при выкупе.

- При получении кредита рассматривается кредитная история. При линге такая процедура отсутствует (имущество все равно находится в руках компании). Даже если возникнут проблемы с уплатой ежемесячного взноса, забрать то, чем пользуется лизингополучатель, не составит труда, а возвращать взносы, проплаченные ранее, компании не придется.

Условия предоставления автомобилей в лизинг для юридически лиц

Обычно компании предлагают такие условия договора: выплачивать платежи можно в течение 1-5 лет, в зависимости от типа и модели авто. Сумма платежа также определяется индивидуально. Необходимо заплатить аванс – 30% от стоимости машины, далее клиент будет платить в месяц установленную сумму. В этот платеж будут включены компенсации части стоимости объекта, регистрация в госорганах, страхования и комиссия. Первоначально все эти платежи вносит компания, но со временем клиент возвращает затраченные средства. Это не накладно и удобно для пользователя.

В числе преимуществ покупки машины в лизинг также возможность досрочного погашения: если у клиента есть такая возможность, он имеет право внести все деньги и избежать дальнейшего начисления процентов.

Преимущества и недостатки лизинга

Лизинговые программы ведущих автомобильных компаний и их условия

Чем лизинг отличается от кредита простыми словами

Как долго вы планируете держать машину?

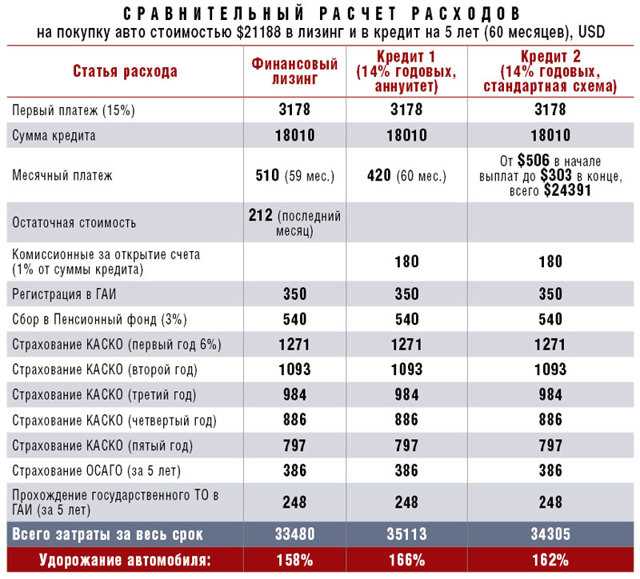

Сравнение кредита и лизинга: пример расчета

Недостатки лизинга перед автокредитом

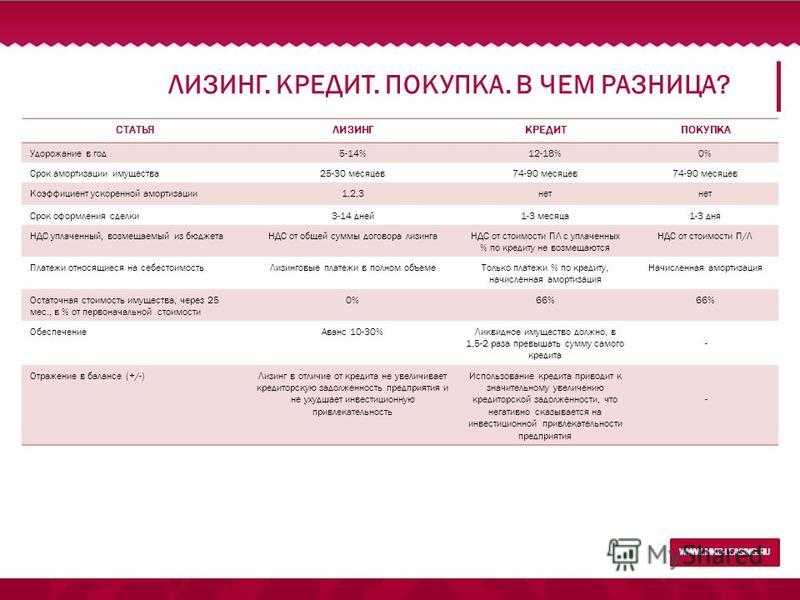

Длительность и условия эксплуатации автотранспорта, приводит к тому, что итоговая стоимость техники по договору лизинга в ряде случаев оказывается выше, чем покупка в кредит. Лизинг предполагает внесение платежного аванса объемом 25-30% от суммы. Выгоды от ускоренной амортизации техники достаются лизингодателю.

В случае досрочного расторжения договора уже выполненные платежи не возвращаются, за просрочки лизингодатель имеет право забрать имущество, переданное клиенту, не возвращая внесенные денежные суммы.

Право собственности на приобретаемой автомобиль у лизингодателя, он получит компенсацию по страховке в случае полной гибели или угона автомашины.

Лизингополучатель не является собственником и может использовать взятое имущество или технику в соответствии с условиями договора, менять условия нельзя. Все тонкости использования – изменение места, субаренда, улучшения – все должно быть обязательно согласовано, в противном случае лизинговая компания может просто забрать технику, покупатель останется без нее и без денег – выплаты не вернут.

Покупатель не сможет взять кредит в банке под залог машины, не являясь ее владельцем до выкупа. А компания-лизингодатель может передать в залог технику, которой пользуется продавец. И в случае каких-то финансовых осложнений, возникших у лизингодателя с банком, банк смело может забирать технику, находящуюся в залоге, несмотря на всю добросовестность продавца – для банка это не имеет значения.

Выбирая компанию-лизингодателя, необходимо выяснить ее экономическое положение на рынке, это достаточно важный момент.

Что же лучше?

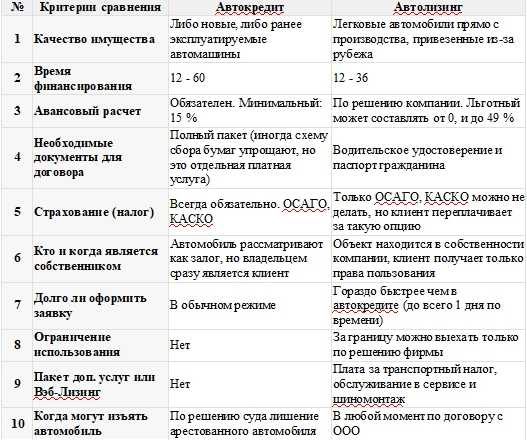

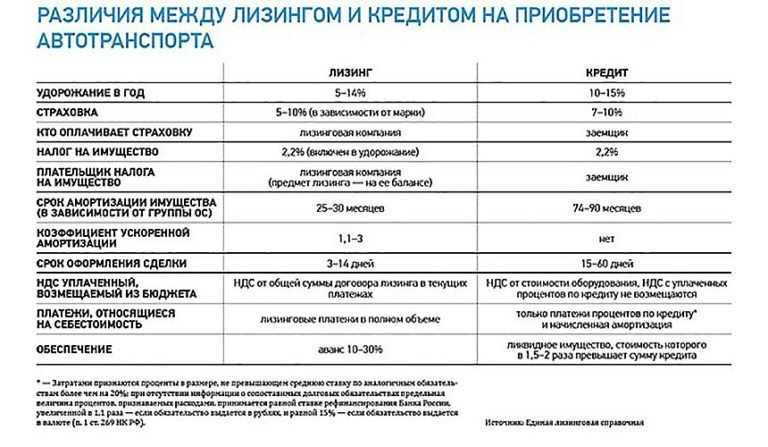

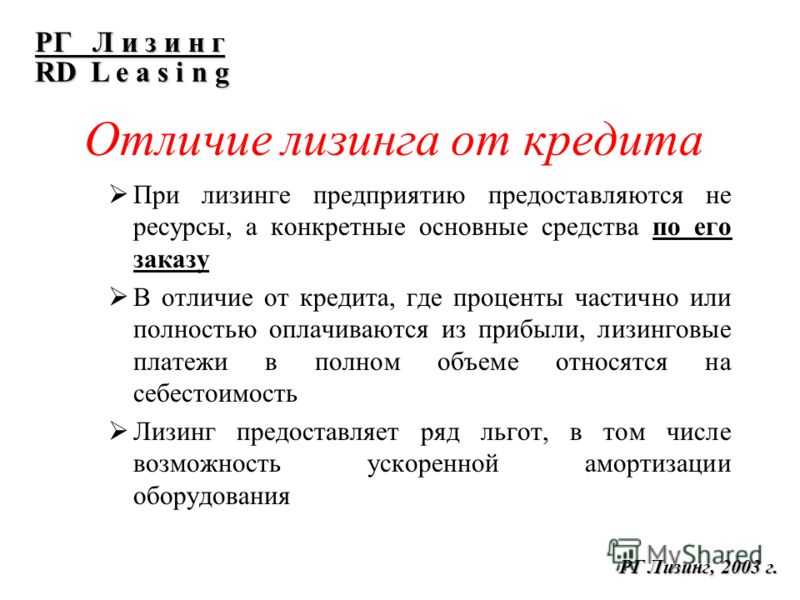

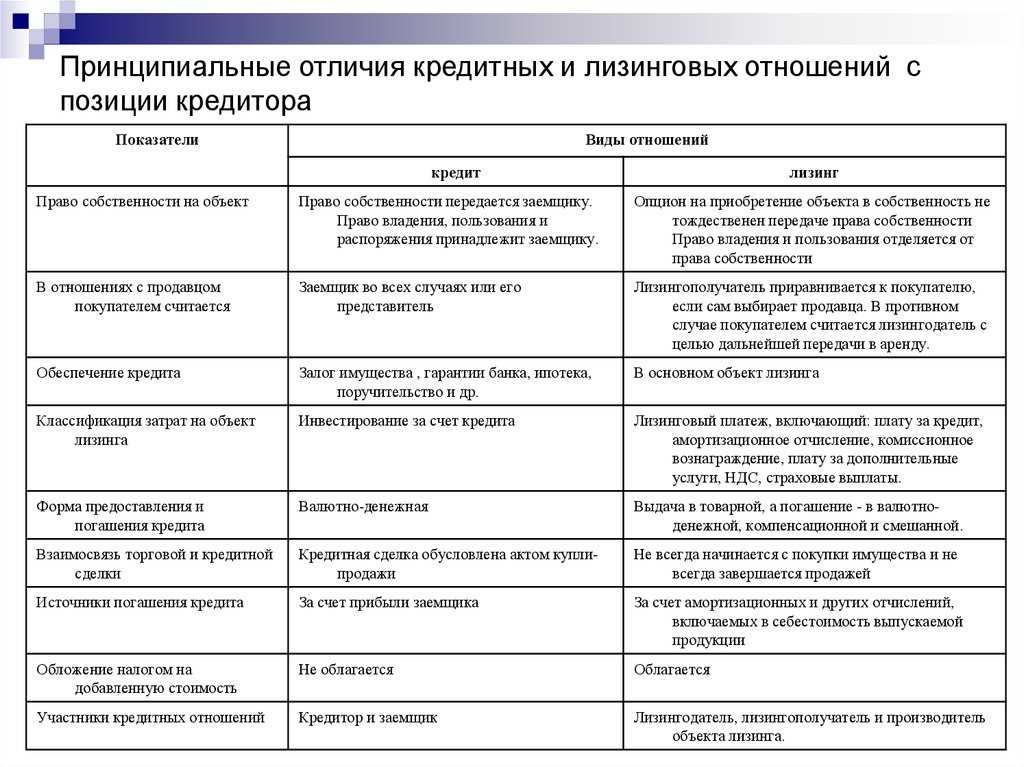

Различия между автокредитом и лизингом

Сравнение лизинга и кредита

Лизингом называются взаимоотношения между дателем и получателем предмета лизинга, на основании которых компания покупает некоторую вещь за собственные средства и передает ее лизингополучателю в личную эксплуатацию за установленное вознаграждение.

Получатель лизинга владеет вещью в течение времени, установленного контрактом, и отчисляет вознаграждение в пользу фирмы с утвержденной периодичностью.

Отдельного рассмотрения заслуживает программа оперативного лизинга. Ее ключевыми особенностями являются:

- сравнительно краткий срок действия контракта (обычно не более трех лет), благодаря чему полный износ предмета лизинга исключается;

- кредитор не покрывает свои затраты на покупку, обслуживание и амортизацию имущества с одного договора;

- у получателя, как правило, нет права на выкуп вещи в будущем;

- за получателем остается право расторжения контракта в любое время.

Ответственность за порчу имущества либо его утерю обычно несет лизингодатель.

Традиционный же кредит является целевым займом, выдаваемым банком клиенту на утвержденных контрактом условиях. Средства на покупку не выдаются заемщику лично: банк перечисляет их в пользу продавца.

Среди ключевых особенностей целевого автомобильного кредита следует выделить следующие моменты:

- транспортное средство сразу переходит в собственность клиента;

- риски в отношении поломки, угона и потери предмета кредита несет заемщик;

банк получает прибыль в виде процентов, уплачиваемых клиентом. Как правило, в течение первых нескольких месяцев (иногда лет) клиент выплачивает исключительно проценты по кредиту, а основной долг, при этом, практически не снижается. Банки идут на это с целью получения максимальной прибыли в случае, если клиент решит погасить кредит раньше срока.

Среди ключевых различий между лизингом и обычным автокредитом необходимо выделить следующее:

- кредиты могут выдавать исключительно банки. Право предоставлять лизинг есть у физических лиц и специализированных фирм;

- собственником лизингового транспортного средства остается лизингодатель. При оформлении же автокредита машина становится личной собственностью клиента сразу;

- условия договора автокредитования, как правило, обязывают клиента покупать полное КАСКО за личные средства. В случае же с лизингом затраты по страхованию несет лизингодатель. Аналогично обстоит ситуация и в отношении ремонта и технического обслуживания транспортного средства.

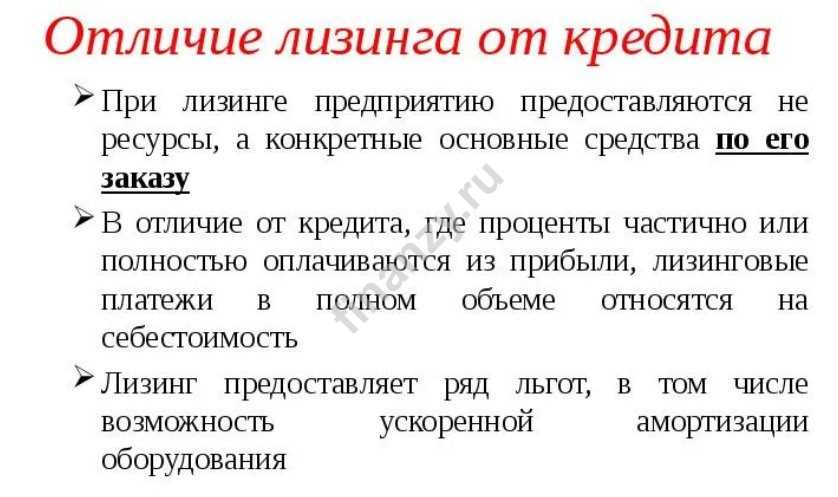

Главное же различие между лизингом и автокредитом заключается в сути данных договоров. Цель автокредита – выкуп транспортного средства с его освобождением от залоговых обременений. Задачи же лизинга сводятся к максимально возможному извлечению полезных характеристик транспортного средства и уменьшению расходов на его эксплуатацию.

Расчет расходов по кредиту и лизингу, пример

Основные отличия лизинга автомобиля от кредита и аренды

Выше уже было сказано то, что лизинг является своего рода «родней» аренде и кредиту. Но, не смотря на их определенные сходства, все же лизинг отличается от кредита и аренды некоторыми моментами.

Основными отличиями лизинга автомобиля от аренды

- Лизинг может предоставляться только юридическим лицом, имеющим все необходимые разрешения на осуществления своей деятельности. Аренда же может предоставляться как юридическим, так и физическим лицом, являющимся собственником объекта сделки. В данном случае никаких разрешений не требуется.

- Арендодатель сдает имеющееся у него имущество. Лизингодатель же его сначала приобретает, по итогам предварительного выбора и согласования с лизингополучателем.

- Лизинговый договор, как правило, оформляются на длительный период времени, в отличии от арендного. Арендный договор обычно переоформляются и пересматриваются по истечении года несколько раз, а лизинговая сделка заключается на один фиксированный срок.

- При арендных отношениях право собственности остается всегда за арендодателем. В лизинге оно переходит по условиям договора сразу или после выкупа к арендатору.

- При лизинге обязательства по техобслуживанию, ремонту и страхованию автомобиля ложатся на плечи лизингодателя – владельца машины, а при аренде – это все должен делать получатель автотранспорта

- При аренде автомобиль переходит от одного пользователя к другому многократно. Лизинговое соглашение, как правило, предусматривает конкретного и единичного лизингополучателя.

- Обычно при лизинге устанавливается минимальная граница цены автотранспорта для предоставления данной услуги. Аренда не имеет подобных ограничений, здесь предоставляются автомобили любой стоимости.

- В лизинге практически всегда участвуют новые автомобили, иногда определенных производителей, что ни каким образом не присутствует при аренде.

- Ответственность за имущество, находящееся в аренде лежит на собственнике. То есть при его неисправности и поломке, расходы по ремонту будут на арендодателе. Лизинг же перекладывает всю ответственность на получателя объекта.

Основные отличия лизинга автомобиля от кредита

- Взятый в лизинг автомобиль до момента уплаты полной ее стоимости будет принадлежать лизинговой компании. А, оформляя кредит, заемщик сразу становится владельцем автомобиля и может его перепродать на любом этапе выплаты кредита.

- При лизинге нет необходимости уплачивать налог на имущество, а для предприятия это способ избежать дополнительных отчислений за собственности и ее амортизацию. А при оформлении кредита необходимо оплатить множество сопутствующих услуг, в том числе и налог на прибыль и транспортный сбор отдельно от суммы, установленной по кредиту.

- При лизинге устанавливается более низкий авансовый платеж (или полностью отсутствует), а ежемесячные платежи значительно меньше, так как определяется выкупная стоимость, на которую не распространяются проценты. При оформлении кредита, авансовый платеж составляет от 20%. Оставшаяся сумма оформляется в кредит с начислением процентов на все кредитное тело.

- При лизинге процентная ставка составляет от 9% и устанавливается на оформленную в лизинг часть стоимости автомобиля. При кредите процентная ставка устанавливается от 17% годовых, и распространяется на всю стоимость автомобиля.

- Лизинговая компания практически не проверяет платежеспособность клиента, не требуя справок о доходах, а также список необходимых документов чаще всего составляют паспорт и права. Кредитные организации, стараясь максимально снизить свои риски, предъявляет своим клиентам более жесткие требования и условия. Одним из серьезных требования является залог или поручительство.

Здесь вы можете прочитать, как можно взять кредит без справок и поручителя, и, с плохой кредитной историей. А также, как и где ИП можно взять кредит без залога и поручителя.

Источник https://automobile-zip.ru/needtoknow/cem-lizing-otlicaetsa-ot-kredita-pri-pokupke-avtomobila.html

Источник

Источник

Источник