Проценты по кредитной карте

В первую очередь рассчитываются указанные в кредитном договоре проценты. Считаются они, исходя из суммы задолженности, а не всего предоставленного кредитного лимита.

Есть два варианта развития событий:

- Вы оплатили покупки с помощью кредитной карты. В этом случае проценты начисляются только после окончания грейс-периода. На сегодняшний день он есть уже практически у всех вариантов этого банковского продукта.

- Вы сняли наличные денежные средства, или осуществили другие расходные операции со счета кредитной карты. Уже на следующий день ваша задолженность увеличится на размер процентов. Редко когда банк оставляет возможность пользоваться беспроцентным периодом после снятия.

Часто после оформления кредитки возникает неприятная ситуация. Казалось бы, процент известен, суммы понятны. А если пересчитать платежи – переплата оказывается больше. Не стоит забывать о страховке, которая, как обязательный элемент, приписывается практически по умолчанию к банковским продуктам, связанным с займом.

Следует внимательно читать все пункты договора, чтобы не возникало таких сюрпризов. Клиент всегда вправе отказаться от страхования, если его не устраивают предложенные условия. Если финансовая организация не идет на такие уступки, можно выбрать другую страховую компанию.

Как рассчитать проценты по кредитной карте

Для начала необходимо ввести понятие отчетной даты. Она индивидуальна, с нее начинается отчетный период. Определяется тремя путями:

Для начала необходимо ввести понятие отчетной даты. Она индивидуальна, с нее начинается отчетный период. Определяется тремя путями:

- выдача кредитной карты (обозначена на ПИН – конверте);

- активация карты клиентом;

- первое снятие денежных средств с кредитной карты.

Банк сам выбирает, какой подход использовать. Бывает, что грейс-периода не предусмотрено, или он уже закончен. Тогда, помимо использованных денег, клиенту необходимо оплачивать проценты, предусмотренные договором.

В любом случае, банком устанавливается минимальный размер ежемесячного платежа – 5% от задолженности и выше. Даже если воспользоваться совсем небольшой суммой, придется платить обозначенный минимум.

Расчет процентов по кредитной карте происходит по следующей схеме. Процентная ставка умножается на величину задолженности на отчетную дату. Полученный результат делится на 365 или 366 дней в году, а затем умножается на количество дней кредита. К примеру, истратив 30000 р. по кредитной карте с 25%-ной ставкой, получите:

(30 000*25%)/365*30 дней =616,44 р. Это плата за один месяц пользования суммой в 30000 р.

Расчет эффективной процентной ставки по кредитной карте

Для начала следует определиться, что означает эффективная процентная ставка. Простыми словами это процент переплаты за пользование кредитом. В новом банковском законодательстве это понятие подменило такое определение, как ПСК – полная стоимость кредита (Федеральный закон от 21 декабря 2013 г. N 353-ФЗ «О потребительском кредите (займе)», статья 6).

Роль играет не только озвученный банком процент. В этот расчет входят еще и сопутствующие платежи, известные на стадии заключения договора:

- Стоимость обслуживания кредитной карты.

- Оплата выпуска кредитки.

- Страховка.

- Плата за внесение – снятие денежных средств.

- Всё остальное, предусмотренное договором.

Заранее неизвестно, какой суммой воспользуется владелец карточки, и за какой период он погасит задолженность. ЦБ РФ обозначил это в нормативных документах.

Правильно считать эффективную процентную ставку, полагая, что заемщик сразу же решил воспользоваться всем кредитным лимитом. При этом график платежей состоит из одинаковых сумм каждый месяц.

Стоит согласиться в одном – рассчитанная таким способом эффективная процентная ставка не сможет оказаться меньше действительной. Ведь лучше сразу представить наихудший вариант – точно не обойдется дороже.

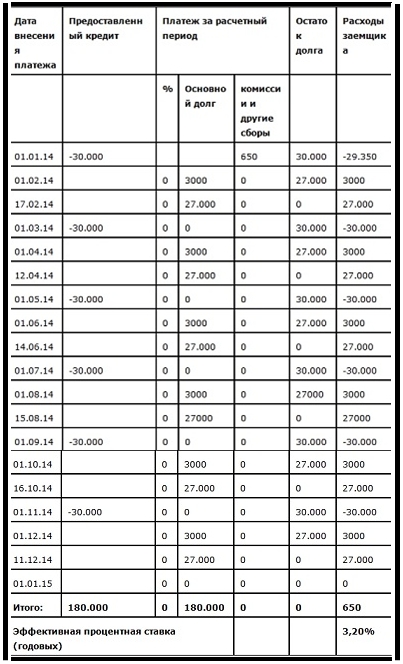

Ближе к истине будет расчет начисления процентов по кредитной карте с использованием льготного периода. Если взять пример с предоставленным лимитом в 30000 р., платой за выпуск «пластика» в 650 рублей, то получится всего 3,2%. Это при условии отсутствия страховки, операций обналичивания и бесплатного мобильного банка.

При этом и погашается вся задолженность в беспроцентный период. Наглядно показаны расчеты в таблице.

С недавнего времени все банки обязаны предоставлять клиенту информацию о размере ожидаемых переплат по кредиту или кредитной карте. Финансовые организации должны указывать ее на листе с графиком погашения задолженности.

Процент за снятие наличных по кредитной карте

Обычно он составляет около 5% от суммы денежных средств и выше. Один из основных «подводных камней» кроется в приписанном рядом минимальном размере комиссии за снятие: в среднем, от 200 рублей и выше. Вроде тоже небольшая сумма, но при снятии 1000 рублей это дополнительные траты в размере уже 20%! Конечно, при снятии наличных по кредитной карте большими суммами эти значения уже не столь заметны.

Часто финансовые организации не предоставляют льготный период погашения задолженности после снятие наличных или денежных переводов. Если возникла необходимость в проведении таких операций, не стоит для этого использовать первый попавшийся банкомат. Лучше поискать поблизости устройства банка, выпустившего кредитную карту или, как минимум, банка-партнера.

Ясным становится одно – операции обналичивания по кредитной карте никакой выгоды не приносят. Любыми способами стоит их избегать.

Проценты по кредитным картам банков. Обзор*

Среди кредиток есть предложения с дополнительными бонусами за пользование, с удлиненным беспроцентным периодом, с определенным набором скидок в выбранных магазинах и многие другие. Чтобы разобраться в таком многообразии и лучше оценить, сколько процентов начисляется, стоит рассмотреть конкретные предложения финансовых организаций.

- выгодно выделяется предложением воспользоваться самым длинным грейс-периодом в 100 дней. То есть до 3 месяцев пользования кредитом без начисления процентов. Есть и кредитные карты данного банка со льготным периодом в 60 дней, что тоже больше широко представленных в большинстве 50 – 55.

- проценты по кредитной карте Альфа-Банка составляют 23,99-38,99% годовых.

- комиссия за снятие в этом банке довольна высокая – минимально 500 рублей, а при крупных суммах – от 6,9%.

- проценты по карте меняются от того, пользоваться ли ею для оплаты покупок или снятия наличных. Колебания происходят в пределах 24,9-45,9% годовых;

- годовое обслуживание обходится всего в 590 рублей;

- за снятие наличных взимается 2,9% от суммы, плюс 290 рублей;

- льготный период составляет исключительно 55 дней.

- широкая сеть банков-партнеров;

- дешевизна кредитки в обслуживании;

- простота оформления;

- доставка карты на дом.

В Сбербанке проценты по кредиткам составляют 25,9-33,9% годовых. За снятие наличных доплатить придется 3% от суммы, но не менее 390 рублей. Условия для VIP-клиентов не отличаются по процентам. Есть кредитная карта Моментум с самым быстрым оформлением и выдачей – но это только для клиентов банка, в виде специального предложения. С ней и обналичивание выходит дешевле – от 199 рублей за операцию.

Лето-банк предлагает кредитную карту «Элемент»:

- 19,9% годовых на оплату покупок и услуг;

- на получение наличных или другие расходные операции по кредитке – 39,9% годовых;

- комиссия за снятие наличных составляет 3%, минимально – 300 рублей;

- льготный период – до двух месяцев.

ВТБ 24 дает возможность воспользоваться своими карточками с разными процентными ставками – 22, 26 и 28% годовых. По «Классической карманной карте ВТБ 24» процент составляют 33%. По всем своим кредиткам финансовая организация устанавливает льготный период в размере 50 дней. За обналичивание нужно отдать 5,5%, или 300 рублей минимум.

Банк Москвы предлагает не так много вариаций кредитных карт, но зато все также имеют 50 дней льготного обслуживания. Проценты банка составляют 29,9% или 36,9% годовых. Для клиентов с VIP-обслуживанием предусмотрены предложения со ставкой в 16% годовых. Снятие наличных обойдется минимум в 500 рублей, или 6,9% от суммы.

Советы для верного выбора кредитной карты

К выбору кредитной карты необходимо относиться серьезно – тут важно и не ошибиться с банком. Его надежность не должна вызывать никаких сомнений.

К выбору кредитной карты необходимо относиться серьезно – тут важно и не ошибиться с банком. Его надежность не должна вызывать никаких сомнений.- Определитесь конкретно с целью приобретения кредитки. Это поможет выбрать наиболее удачные условия в конкретном случае:

- нужна определенная сумма разово, а в дальнейшем вы будете пользоваться деньгами постольку – поскольку? Большее внимание стоит уделить именно процентной ставке;

- есть желание получить дополнительный источник небольших сумм «до зарплаты»? Комиссии за внесение/получение денежных средств будут играть немаловажную роль.

3. Не забывайте уделять внимание деталям. Указанные проценты не всегда отражают достаточно полно все затраты на пользование кредитным лимитом.

4. Старайтесь организованно подходить к вопросам, связанным с пользованием кредитной картой. Следите внимательно за сроками платежей, беспроцентных периодов и т.д. В таком случае есть возможность получить не только радость от дополнительных покупок, но и экономию.

Проценты – не главное: как российские банки зарабатывают на кредитных картах?

Кредитные карты уже давно стали одним из важнейших сегментов деятельности банков – такие клиенты приходят всерьез и надолго. На них банки зарабатывают разными способами – и собственно проценты за пользование кредитом уже не единственный источник доходов. Мы вместе с экспертами расскажем обо всех источниках – как явных, так и о тех, что скрыты от обывателя.

Проценты, обслуживание и комиссии

Один из трех главных принципов кредита – это платность. То есть, любой кредит предполагает, что за него нужно платить определенные проценты. Не исключение и кредитная карта, и первое, на чем зарабатывает банк – это проценты за пользование деньгами.

По данным Банка России, средневзвешенная процентная ставка по кредитам физическим лицам в марте 2020 года составила от 11,55 до 14,89% годовых в зависимости от срока и условий кредитования. Что касается кредитных карт, ставки по ним обычно выше, чем по потребительским кредитам. Например, банки предлагают такие условия:

- ВТБ: кредиты наличными выдает под 10-15% годовых, а базовая ставка по кредитной «Мультикарте» – 26% годовых;

- «Газпромбанк»: кредиты наличными под 11,5% годовых плюс 5-6% за отказ от страховки, по кредитной «Умной карте» ставка начинается от 25,9% годовых;

- «Альфа-Банк»: ставка по кредитам наличными от 7,7 до 23,5% годовых, по кредитной карте – 23,99% годовых.

Как правило, банки берут максимальную ставку, если клиент снимает наличные в счет кредитного лимита, а если оплачивает покупки картой – то возможны варианты с более низкими ставками.

Вряд ли банки зарабатывают много на процентах – если по потребительскому кредиту есть четкий график платежей, то по карте клиент может погасить весь долг за неделю, а может выплачивать минимальный платеж и «тянуть» долг годами. А учитывая, что с момента выдачи карты до момента снятия наличных может пройти достаточно много времени, клиент к тому времени может потерять работу и стать слишком рискованным для банка – и повышенная ставка представляет собой лишь плату за риск.

Что касается более «гарантированного» дохода для банков – это скорее плата за выпуск и обслуживание карты. Как говорит Александр Дужников из A3F Group, для банков доход от этого источника может не быть основным, но в сумме с другими платежами дает ощутимые поступления:

Вторым, наиболее очевидным способом получения выгоды является сбор платы за обслуживание кредитной карты. Часто она списывается сразу за год, даже если в планах было разовое использование услуги. В такой способ доходов также можно включить платы за перевыпуск пластиковой карты, смс оповещения о покупках и мобильный банк. Каждый платеж по отдельности является не значительным, но объединение услуг и большое количество пользователей превращаются в ощутимые значения для банка.

Александр Дужников, Co-Founder Marketcall и группы компаний A3F Group.

Плату за выпуск и обслуживание карт взимают многие банки, некоторые по любым картам, некоторые – только по картам верхнего сегмента. Например, по самым популярным картами ситуация такова:

- карта «100 дней без %» от «Альфа-Банка» – выпускается бесплатно, но в год за обслуживание карты класса Standard нужно заплатить от 590 до 1490 рублей, а по картам Platinum – до 6490 рублей;

- «Мультикарта» от ВТБ: выпуск стоит 249 рублей, обслуживание – 249 рублей в месяц, но если оплачивать картой на 5000 рублей в месяц или больше, то обслуживание бесплатное;

- «Умная карта» от «Газпромбанка» – месячное обслуживание стоит 199 рублей, если получать зарплату на карту или расплачиваться ею в магазинах, будет бесплатно.

Как правило, почти все банки готовы снизить стоимость обслуживания или вообще обнулить ее, если клиент активно оплачивает товары, получает на нее зарплату, открыл депозит, имеет кредит в банке или еще по каким-то критериям.

То есть, ежемесячно банк получает некоторую сумму просто за то, что карта существует и остается активной – или в форме платы за обслуживание, или в виде доходов от прочих операций.

И, наконец, банки неплохо зарабатывают на снятии наличных в счет кредитного лимита. Например, у «Газпромбанка» это 2,9% от суммы плюс 290 рублей, в ВТБ – 5,5% (минимум 300 рублей), в «Альфа-Банке» – 3,9-5,9% от суммы (от 300-500 рублей), но, если снимать не более 50 тысяч рублей в месяц, будет бесплатно.

Такие высокие комиссии объясняются несколькими причинами:

- клиенты, снимающие наличные – более рискованные (в этом случае дешевле взять потребительский кредит);

- за обслуживание банкоматов нужно платить, а за снятие в «чужих» – платить другим банкам;

- клиентов мотивируют оплачивать товары картами – на этом банки тоже зарабатывают;

- желание заработать на клиентах в безвыходной ситуации.

Соответственно, если клиент имеет кредитную карту и снял по ней немного денег до зарплаты, на нем банк зарабатывает сразу несколько раз: на процентах за пользование кредитом, на плате за обслуживание, на комиссии за снятие наличных. И снятые 5000 рублей в месяц принесут банку более 700 рублей только лишь за один месяц.

И это далеко не единственное, на чем зарабатывают банки.

Забыл или опоздал – плати

Россияне постепенно постигают азы финансовой грамотности и уже способны просчитывать заранее, сколько будет стоить снять наличные с кредитной карты и стоит ли это делать. К тому же банки активно призывают оплачивать товары картами – взамен предлагают льготный период, в который проценты вообще не начисляются. Но главное – тут почти нет подвоха: условия грейс-периодов обычно прописаны хитро, но, если клиент успевает купить что-то нужное и полностью погасить долг в соответствующий период, он действительно пользуется кредитными средствами бесплатно.

Подвох в том, что клиенты обычно расслабляются и пропускают дату платежа. Как отмечает Клавдия Трескова из сервиса «Бробанк», схемы некоторых банков с грейс-периодом напоминают мошенничество:

По наблюдениям сотрудников банков большинство держателей кредиток с льготным периодом допускают просрочки по внесению минимального платежа. Поэтому эмитенты карт с беспроцентным периодом кредитования никогда не остаются внакладе. Особо недобросовестные банки могут целенаправленно замалчивать правила внесения минимального платежа и вводить заемщика в заблуждение, что можно ничего не платить до истечения грейс-периода. Но такая схема «заработка» граничит с мошенничеством и может стать поводом для обращения обманутого клиента с жалобой в Банк России.

Однако особенно скрупулезные заемщики, которые заранее сравнят предложения нескольких банков и выберут наиболее выгодное, смогут пользоваться кредитными деньгами бесплатно. На рынке встречаются кредитки с бесплатным обслуживанием, бесплатным выпуском и бесплатными дистанционными сервисами.

Чтобы качественно соблюдать срок и условия льготного периода удобно использовать автоматический перевод средств на кредитку. Если зарплата приходит на счет этом или другом банке, можно настроить в интернет-банке автоплатеж на определенную дату. При этом хранить зарплату или накопления можно на другой карте или банковском счете, и даже в другом банке. Сумма пополнения должна соответствовать минимальному ежемесячному платежу или превосходить его. Такое условие важно соблюдать, чтобы не получилось, что банк снял плату за обслуживание карты, а денег на погашение минимального платежа не хватило. При таких обстоятельствах грейс-период автоматически заканчивается, и банк начинает начислять проценты на сформированную по кредитке задолженность.

Клавдия Трескова, эксперт-аналитик Бробанк.

На этом же основан принцип заработка банков на картах рассрочки. Это такие карты, по которым можно оформить покупку в рассрочку, а если не внести деньги в назначенную дату – они спишутся с карты в счет кредитного лимита. Банки всячески подводят клиента к тому, чтобы он поглубже залез в кредитный лимит – это серьезно затягивает.

Льготный период – первое, о чем сообщают банки в своей рекламе, и, как это ни парадоксально, он оказывается одним из главных источников доходов для банков. Но еще больше банки зарабатывают на тех, кто пропускает обязательные платежи уже по кредитной карте – на просроченный долг с процентами начисляются новые проценты, уже по более высокой ставке.

Например, Александр Дужников приводит такую цифру – 40% держателей кредитных карт не справляются с оплатой в срок и вынуждены платить больше:

Рекламное продвижение кредитных карт убеждает пользователя в мнимой выгоде преждевременного получения средств. Месячная зарплата зарабатывается с большим трудом и к тратам потребители относятся ответственно, а вот получая кредитные деньги гораздо более легким способом, пользователи карт начинают чаще совершать необдуманные покупки и тратят больше средств. Банки получают процент от покупок, в которых выступают в качестве посредника, поэтому увеличение расходов пользователя кредитной карты позволяет повысить доходы от эквайринга.

Однако, как нетрудно догадаться, основная прибыль получается за счет невыполнения кредитором своих обязательств. Действительно, большинство пользователей не могут погасить задолженность вовремя, а процентная ставка за просрочку в несколько раз выше привычного кредита. За счет покупательской психологии, о которой я упоминал ранее, фактические расходы превышают ожидания, что приводит к серьезному изменению возвращаемой банку суммы. По статистике, около 40% пользователей кредитных карт не справляются со своими обязанностями по договору, а переплаты в таких случаях получаются значительные. Кроме того, важно досконально изучить список операций, на которые не распространяется льготный период. В некоторых случаях банки нарочно не акцентируют на этом внимание и многие пользователи неосознанно получают дополнительные проценты за использование «беспроцентного кредита». Чаще всего это происходит в случае снятия наличных средств в банкомате или оплате некоторых услуг в сети.

Александр Дужников, Co-Founder Marketcall и группы компаний A3F Group.

Например, в «Газпромбанке» и ВТБ с клиентов будут брать дополнительные 0,1% неустойки за каждый день просрочки – это соответствует 36,5% годовых, а в «Альфа-Банке» – дополнительно 20% годовых. «Тинькофф Банк» вообще берет за пропуск платежа фиксированные 590 рублей.

По самым примерным подсчетам, с клиента, который сделал покупок на 5000 рублей в месяц и просрочил платеж, банки заработают не только около 100 рублей процентами, но и примерно столько же за просрочку платежа. А если деньги были сняты в банкомате, то общая переплата только за месяц переваливает за 20% от суммы – и приближается к тарифам по микрозаймам.

Дополнительные услуги и навязанные продукты

Хоть проценты, комиссии и штрафы – это неплохой доход для банков, зарабатывать на этом им становится все сложнее. Дело в том, что Банк России достаточно жестко регулирует основные условия кредитования, в том числе и размеры неустоек, и принципы начисления процентов. Поэтому банкам постоянно нужно находить дополнительные способы заработка. И зарабатывать они предпочитают на дополнительных услугах.

Дополнительными в данном случае считаются все услуги, которые необязательны для клиента, их может быть несколько видов:

- платные смс-уведомления . Некоторые банки не берут за это денег, другие же взимают по 50-70 рублей в месяц. Делают это они хитро – услугу подключают всем, а в первые 3 месяца она бесплатна. Когда время проходит, а клиент забыл отключить услугу – с его счета начинают сниматься деньги. Идеальный вариант – установить мобильное приложение банка и подключить в нем внутренние уведомления, они бесплатные;

- страховки . В отличие от потребительских кредитов, страховки по кредитным картам не могут быть даже «условно-обязательными» (когда без страховки резко вырастает процентная ставка), а подключаются или вообще без ведома клиента, или его пытаются убедить в необходимости страхования. Стоит это 1-1,5% от суммы долга в месяц. То есть, 26% годовых могут легко превратиться в 44% – и только по невнимательности клиента;

- услуги, которые должны помочь экономить . Например, к карте «Яндекс.Денег» можно подключить режим мультивалютного счета за 90 рублей в месяц;

- выпуск виртуальной карты . Это неплохая вещь – по ней можно установить собственный лимит и подключить такую карту к бесконтактной оплате в смартфоне. Но некоторые банки и за это готовы брать деньги, пример – «Альфа-Банк», у которого виртуальная карта стоит 49 рублей.

А некоторые банки пошли еще дальше, и предлагают клиентам доплачивать за выбор бонусной категории с высоким кэшбэком. Но если владелец карты часто вынужден оплачивать что-то специфическое, то так он сможет заработать чуть больше, даже оплатив выбор бонусной категории.

В целом же любой клиент может спокойно обойтись без платных дополнительных услуг – все они необязательны, а часто и вообще не имеют никакого смысла. Разве что кроме одного – помогают банку заработать.

Все, что скрыто от глаз

На первый взгляд, все достаточно очевидно – есть проценты по кредитному лимиту, есть комиссия за снятие наличных, есть плата за обслуживание, штрафы, плата за дополнительные услуги. Но это не все – банки могут зарабатывать и другими способами.

Например, эксперт в области технологий Артем Табунин перечисляет такие основные способы заработка банков:

Когда банк выдает клиента карту, он, разумеется, желает получить доход. Доходы можно разделить на 4 вида:

- доход от ежегодного обслуживания. Он может достигать нескольких тысяч рублей в год. Чем больше «фишек» для клиента, тем дороже обслуживание.

- процентный доход. Это и доход от выдачи кредита, так и доход от размещения депозитов.

- комиссионный доход. С ростом проникновения безналичных платежей растет и значение этой статьи дохода для банка. Человек расплачивается картой в магазине или платит за коммуналку – банк зарабатывает.

- нефинансовый доход. Последнее время его доля стала стремительно расти у некоторых банков-лидеров. Банки пытаются монетизировать свою аудиторию, пытаясь управлять ее предпочтениями. Магазины готовы доплачивать за привлечение клиентов.

Сейчас конкуренция банковских продуктов достигла такого уровня, что банки бьются только за то, чтобы именно его карта была основной для клиента. И в ход идут все тяжелая артиллерия – увеличение и беспроцентных периодов, и размеров кэшбэков. Чем банк более продвинут в развитии методов получения комиссионного и нефинансового дохода, тем более выгодные для клиента он может предложить по кредитованию и обслуживанию.

Артем Табунин, эксперт в области технологий.

Не стоит недооценивать комиссионные доходы – у некоторых банков они составляют значительную часть общей суммы доходов. Зарабатывают банки на разных операциях, например:

- комиссия за межбанковский перевод при оплате картой (интерчейндж). На первый взгляд, клиент не платит никакой комиссии, когда оплачивает покупку картой, но в действительности в цену уже заложены 2-3%, которые банк-эмитент карты берет за перевод. Из этой суммы банки и выплачивают кэшбэк;

- комиссия за оплату связи, коммунальных и других услуг. Где-то комиссии фиксированные, где-то устанавливаются в процентах от суммы. Иногда банк заключает соглашение с поставщиком услуги – тот компенсирует ему комиссию, а клиент ее не платит. На самом же деле он ее платит, но она уже включена в цену услуги;

- комиссия за выдачу крупной суммы денег . Если клиенту вдруг потребуется снять пару миллионов рублей с карты в один день, ему, скорее всего, не откажут – но возьмут за это кратно бОльшую комиссию;

- плата за розыск платежей . Если клиент где-то заплатил картой, а деньги не дошли, банк может инициировать розыск средств на уровне платежной системы. Но за это клиент будет платить.

Так, комиссия за межбанковский перевод – основа кэшбэка, на котором некоторые пытаются даже заработать. Как рассказала нам Екатерина Косарева из WMT Consult, условия такого «заработка» могут быть настолько сложными, что банк всегда останется в плюсе:

Важное требование – совершать покупки именно в магазинах-партнерах банка. Так банк увеличивает собственную комиссию, которую магазин платит за эквайринг, а также, скорей всего, получает «партнерскую» плату от магазина по договору о сотрудничестве. Банк может «делиться» с клиентом эквайринговой комиссией в виде небольшого кэшбека, чем стимулирует его на еще более частые покупки. Чаще всего кэшбек возвращается в виде не денег, а бонусов, которые… можно потратить также у одного из партнеров банка (определенный ТРЦ, кинотеатр, сеть кафе и ресторанов). Таким образом, человек думает, что получает выгодное предложение, не платя проценты за пользование кредитом, а на самом деле запускает цепочку по наращиванию оборота у партнеров банка.

Если держатель кредитной карты является постоянным клиентом в магазинах партнерах, сотрудничество между банком и клиентом может стать взаимовыгодным. Однако если для исполнения условий клиенту каждый раз в конце месяца надо ломать голову, на что бы еще потратить оставшиеся обязательные 2000 рублей, ехать на другой конец города в магазин-партнер, менять свои потребительские привычки, подстраиваться под условия – такую кредитную карту не назовешь удобной. Так, карта «Халва» от «Совкомбанка» за аккуратное пользование кредитом возвращает проценты в конце срока, но для этого обязательно не менее чем пятью траншами в месяц оставить в магазинах-партнерах 10 тысяч рублей. При этом кредит нельзя погасить досрочно.

Еще одним «подводным камнем» являются дополнительные сборы и комиссии при заключении договора на получение кредитки. Они могут иметь самое разное название: гарантия банка, страхование кредитных средств и т.д., но суть одна: еще до получения выгодной кредитной карты клиент уходит в минус.

Екатерина Косарева, управляющий партнёр аналитического агентства WMT Consult.

Есть и совсем неявные способы заработать на кредитных картах – например, использование собственных средств клиента. Если по дебетовой карте банки готовы даже платить проценты на остаток по счету, то для кредитных карт таких условий обычно нет. Но если счет клиента находится в плюсе, его собственные средства находятся в распоряжении банка, который может пускать их в оборот.

И напоследок – для банка важен любой клиент, даже тот, который не приносит дохода напрямую. Например, в экстренной ситуации он обратится за кредитом или при прочих равных условиях выберет именно этот банк, чтобы оформить вклад. И держатели кредитных карт – важны, поскольку банк может точно оценить их кредитоспособность и выдавать им кредиты без больших рисков.

Как начисляются проценты по кредитной карте

Финансовый специалист с высшим экономическим образованием по профилю «Финансы и кредит». Сотрудничает с банками Альфа-Банк, Ренессанс, Хоум Кредит, Росбанк, АТБ, сервисом Бробанк.

За пользование лимитом кредитной карты банк начисляет определенный процент, прописанный в договоре. Но если наличный кредит предполагает конкретный долг и схему расчета гашения, то с кредиткой все совершенно иначе. Размер задолженности непостоянный, каждый день минус может быть разным, поэтому схема расчета и начисления процентов будет несколько иной.

- Как банк назначает ставку по кредитной карте

- Как начисляются проценты

- Начисление по отчетной дате

- Формирование ежемесячного платежа

- Проценты по кредитной карте в льготный период

Как банк назначает ставку по кредитной карте

Прежде чем разбираться в том, как начисляются проценты по кредитной карте, рассмотрим схему назначения процентов. Здесь тоже не все однозначно. На сайте БанкСправка собраны предложения о выдаче кредиток от десятков банков, и у каждого свой размер ставки.

Банки редко указывают конкретный размер процента, обычно они пишут диапазон или указывают на ставку вида «от 15% годовых». То есть по факту точное значение плавающее и может оказаться любым. Причем крайне редко применяется именно нижний предел, он в большей степени — маркетинговый ход, чем реальное число. Людей, которым устанавливают именно минимальный по программе проценты, крайне мало.

Точную ставку банк укажет по итогу рассмотрения. Она зависит от того, был ли человек клиентом этой организации, какова его кредитная история, уровень платежеспособности, общие анкетные данные. Если клиент новый или входит в категорию риска, ставка оказывается повышенной, часто предельной или близкой к предельному значению.

Если хотите низкую ставку по кредитной карте, выбирайте банк, клиентом которого вы уже были. Идеальный вариант — подача заявки в зарплатный банк.

Как начисляются проценты

Точный алгоритм начисления прописывается в кредитном договоре, банки могут применять разные схемы. Долг по кредитной карточке — величина непостоянная. Человек может ежедневно расходовать средства или класть деньги на счет, в итоге сумма задолженности может хоть каждый день видоизменяться.

Понятно, что чем больше минус по карточке, тем весомее окажется переплата. Еще один важный момент — проценты начисляются на сумму долга, но не на весь кредитный лимит. Если линия равна максимально 150000 рублей, а минус составляет только 10000, соответственно, именно на конкретный долг будет проводиться начисление.

Чаще всего банки выбирают схему, по которой ставка начисляется на каждый отдельный день. Сегодня минус может составлять 10000, а завтра все 100000. Понятно, что плата за эти дни окажется кардинально разной.

При выставлении счета банк сделает расчет по каждому отдельному дню и определит размер процентов. Можно сделать это и самостоятельно, выяснив дневную ставку. Например, если по договору это 24% годовых, соответственно, в месяц это 2%, в день 2/30, то есть округленно 0,065%. То есть за долг в 1000 будет начисляться 0,65% в день, за 100000 — 65 рублей за сутки.

Но лучше это доверить банку. Он подведет итог по окончанию отчетного периода, сформирует выписку и пришлет ее клиенту. Также обязательно проинформирует о сумме минимального ежемесячного платежа и сроке его уплаты. Многие банки также дают сведения о дате окончания льготного периода и сумме, которую нужно заплатить к этому числу, чтобы оказаться в рамках льготы.

Начисление по отчетной дате

Реже банки применяют несколько другую схему назначения процентной ставки. Они берут за основу сумму задолженности, которая была зафиксирована на последний день отчетного периода.

Отчетный период — это срок, равный месяцу. По итогу его окончания банк подводит итог, составляет выписку и предъявляет заемщику счет. Отчет может вестись:

- с определенного числа месяца. Например, с 5 марта по 4 апреля, следующий — с 5 апреля по 4 мая и так далее;

- с даты активации кредитки;

- с даты совершения первой расходной операции;

- с даты выпуска платежного средства или выдачи его клиенту, то есть подписания договора на обслуживание.

У каждого банка свой алгоритм установления отчетного периода, но он в любом случае будет равен одному месяцу. Последнее число этого месяца и будет заключительным днем отчетного периода. Некоторые банки берут в расчет только сумму долга, зафиксированную на этот день, и начисляют проценты за все дни, исходя от нее.

Но на практике такая схема сейчас применяется крайне редко, потому что не является действительно верной и объективной. Заемщик может загнать карту в минус только на 2-3 дня, как раз к дате отсчета, и в итоге заплатит так, словно пользовался деньгами все 30 дней. Или наоборот — 25 дней по карточке может быть минус 100000, а в последние дни к дате от отчета клиент снизит долг до 15000, и проценты начислятся, исходя из этого числа.

Так что, сейчас практически всегда банки начисляются проценты по кредитной карте, делая расчеты по каждому конкретному дню. Лучше ориентироваться именно на эту схему.

Формирование ежемесячного платежа

Регулярный платеж — тоже величина непостоянная. Банк рассчитывает только минимальный размер платежа, заемщик же может вносить как его, так и больше — по своему усмотрению.

Рекомендуем вносить больше минимального, иначе погашать долг будете бесконечно долго.

В тарификации банк указывает на механизм расчета минимального платежа. Чаще всего встречается такая схема — 5% от суммы основной задолженности плюс начисленные проценты. По итогу формирования выписки банк обязательно пришлет СМС-сообщение с указанием посчитанного минимального платежа, важно соблюсти эту нижнюю границу, иначе зафиксируется просрочка.

Например, на последний день даты отсчета минус составляет 20000 рублей, 5% от него — 1000 рублей. Плюс за отчетный месяц банк насчитал 1200 рублей процентами, минимальный платеж составит 2200 рублей.

Получается, что основной долг по итогу погасится только на 1000 рублей, вся остальная составляющая минимального платежа — проценты. Если есть намерение сократить основной долг побольше и сэкономить на переплате, нужно вносить больше. Весь “перерасход” пойдет на закрытие основного долга, что в итоге приведет к уменьшению переплаты.

Проценты по кредитной карте в льготный период

Многие банки подключают к кредиткам льготный период (он же — грейс), который позволяет пользоваться линией кредита без процентов. Если клиент укладывается в заданные рамки, банк прощает проценты. Но нужно к окончанию этой льготы закрыть долг полностью.

Важные моменты:

- стандартный грейс составляет 50-60 дней, но некоторые банки продлевают его до 100-120 суток;

- чтобы грейс сработал, нужно до его окончания полностью закрыть минус;

- на операции обналичивания и переводов льгота не распространяется, только на безналичные расходы;

- пока действует грейс, ежемесячный платеж нужно вносить по стандартной схеме

если не уложиться в период, банк начисляет проценты за все дни пользования деньгами;

при совершении просрочки грейс аннулируется; - льгота возобновляемая, после первого периода наступает второй и так далее.

Льготный период — отличная возможность избежать необходимости оплачивать проценты. Но важно следить за соблюдением его сроков, у каждого банка свой алгоритм исчисления грейса, своя стартовая дата его отсчета. Советуем выбирать для оформления именно такие кредитные карты, они действительно самые выгодные.

Источник https://cbkg.ru/articles/procenty_po_kreditnojj_karte.html

Источник https://bankstoday.net/last-articles/protsenty-ne-glavnoe-kak-rossijskie-banki-zarabatyvayut-na-kreditnyh-kartah

Источник https://bankspravka.ru/poleznyie-stati/kak-nachislyayutsya-procenty-po-kreditnoj-karte.html

Источник