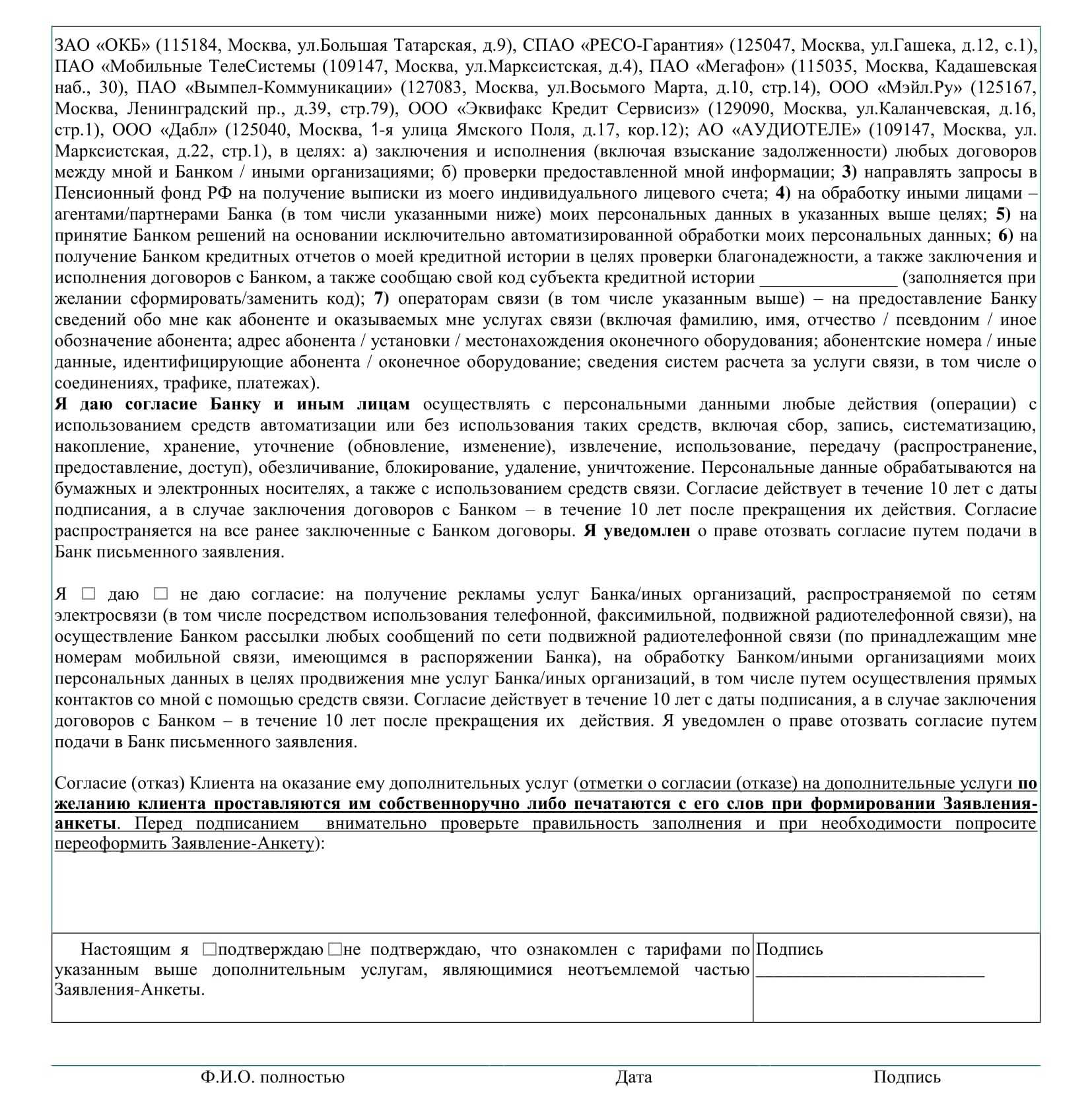

Кредитная карта «ДОБРО» на 120 дней счастья от банка ОТП. Где нас могли обмануть?

Кредитная карта от ОТП банка на 120 дней

После долгих-долгих новогодних праздников, которые пролетели в миг, я вновь возвращаюсь к своей любимой работе. Я уже действительно называю это работой. А как иначе? Уже почти привык считать это своим долгом перед моими читателями. Мне очень важно рассказать о чем-то новом, чего не было. Кстати, я становлюсь автором в одном из сервисов, который выйдет на рынок совсем скоро, так что сможете и там меня читать, если я вас, конечно не подбешиваю, как некоторых=)

Сегодня на повестке дня, относительно новая для меня, а возможно и для вас, кредитная карта от банка ОТП. Мне никогда не нравился этот банк. С каждым разом все больше и больше.

А на днях, вовсе звонила девушка из банка и предлагала кредитку, кстати, не эту, а самую обычную. Ее основным конкурентным преимуществом именно для меня было бесплатное обслуживание. Понятное дело, я стал аппелировать другими картами, которые у меня есть. В какой-то момент я понял, что она говорит по скрипту и с ней совершенно бесполезно спорить, ибо она тупо на обзвони клиентов и закончил разговор. Я был вежлив, я вообще с людьми вежлив, в целом.

Так вот что. Ребята из ОТП назвали карту «Добро» и дали ей 120 дней льготного периода.

Кредитная карта от ОТП банка Добро

- Льготный период: 120 дней (только на покупки)

- Минимальный платеж: 7% (мин 500 рублей)

- Кредитный лимит: до 300 000 рублей

- Процентная ставка: 26,9% (на покупки), 59,9% (на снятие наличных)

- Комиссия за снятие: 390 рублей + 3,99%

- Стоимость обслуживания: 0 рублей/1080 рублей(для старых клиентов)

- Смс информирование: 99 рублей

- Запрос баланса в сторонних банкоматах: 79 рублей за операцию

- Страховка: она есть и ее придется отключать

Честно говоря, в свой первый рабочий день в этом году работать совершено никаких сил нет, но это не повод не писать. А наоборот…

То что банк мне не нравится это нисколько не предвзятое отношение, вы не подумайте, но есть причины, которые сами за себя говорят.

Знаете, у меня мама очень любит говорить, что я что-то сделал тяп-ляп. Проблема была не в том, что она так сказала, а в том что я действительно так делал=)

Проблема заключается в том, что либо банк не может предложить, действительно, выгодные условия своим клиентам, либо менеджеры не хотят работать. Потому что эта карта выглядит именно такой. Тяп-ляп!

Это не предвзято отношение, это факт. Я сделал обзоры уже большое количество кредитных карт, многие статьи просто не вышли в свет по простой причине, что там говорить то особо нечего, но мимо ОТП банка я пройти не могу.

Проблема по большому счету скрывается именно в деталях. То есть да, есть эти самые 120 дней льготного периода, но кому они нужны, если нет нормальных условий? Где нормальный кешбек? Где нормальный кредитный лимит? Где адекватная процентная ставка? Про название я вообще молчу, по мне это так одно из самых худший решений. Ладно хоть вообще название дали.

Условия кредитной карты Добро

Но самый большой трабл щит заключается в другом. Они взяли кредитную карту, налепили льготный период, просто потому что у всех такой, кинули туда кешбек и залатали дыру большой процентной ставкой. Я это вижу вот таким образом. И это плохо, очень плохо…

Кредитная карта ОТП банка ДОБРО с льготный периодом в 120 дней

Я хочу, чтобы вы все, кто прочитает эту статью точно наверняка знали, что в ней преимуществ нет.

А как же 120 дней льготного периода? Спросите вы

Это хороший трюк, кстати, когда банк замазывает свои доп.услуги под соусом льготного периода или большого кэшбэка. Но такие как я, всегда найдут где кроется самая главная проблема.

И вот вам проблема номер раз — СМС-информирование стоит здесь аж 99 рублей! А значит это, что — 1188 рублей дзинь!

Проблема номер два — выписки бумажные, те что по почте России, ежемесячно, стоят аж 79 рублей — 912 рублей дзинь!

ИТОГО я еще не начал обзор карты уже — 2100 рублей, за год!

Все еще думаете, что карта достанется бесплатно вам? Ладно, на пока хватит, приступим к обзору карты!

Стоимость обслуживания

Думали на этом все? Нет! И после этого тоже нет! Я еще вам расскажу, как можно красиво жить в России, если вы владелец банка ОТП=))

Логичный маркетинговый ход, это предложение бесплатного обслуживания для новых клиентов банка. Остальные же получают карту с годовым обслуживанием в 1080 рублей или по 90 рублей в месяц.

Понятное дело, половину всех дибильных условий и допов, я могу отключить, но я не хочу оформлять такую карту и знать, что меня уже обдирают. А сколько людей об этом даже не подозревает? Вы представляете? Клиентов у банка, действительно много, и это уже не шутки. Суммы на допах, которые зарабатывает банк, просто огромные.

Даже отбросив все допы, мы получаем, что за 1000 рублей в год, вы получаете 120 дней льготного периода. Именно так и необходимо рассуждать. И далее к ним приплетать другие условия, в виде процентной ставки и кредитного лимита.

Процентная ставка

Одно из самых немаловажных условий любой карты это процентная ставка. Чем ниже, тем лучше. Тут без вариантов.

Отп банк предлагает фиксированные условия процентной ставки в размере 26,9% на покупки товаров и услуг. Я скажу вам сразу это много. Но еще больше будет, если вы решите, что хотите снять денег с этой кредитной карты — 59,9%. И никакого льготного периода, проценты начнут капать с той же минуты, как решили сделать это.

Рассуждать, что это плохо и много я не буду. Уже не раз говорил и скорее всего столько же скажу, что кредитные карты считаются высокорискованным финансовым продуктом, поэтому и ставки такие. Я одно время даже думал, что проценты только в нашей стране такие высокие, но как оказалось и на западе не меньше. Поэтому живем с этим фактом дальше.

Кредитный лимит

В случае с кредитным лимитом, карта Добро с льготным периодом в 120 дней, не отличается от других чем-то. Разве, что стартовый кредитный лимит достаточно высокий.

Кредитный лимит по карте Добро 120 дней — от 30 000 рублей до 300 000 рублей.

Безусловно, можно рассуждать о том, что такой высокий стартовый кредитный лимит отсеивает автоматически людей без кредитной истории или без работных, но смысл, если мы и так с вами знаем, какие цели у такой карты.

Льготный период кредитной карты Добро 120 дней

А вот сейчас начинается одно из самых интересных. Льготный период во многом стал главной фишкой кредитных карт. Если раньше, эта были стандартные 45-55 дней, то сейчас банки предлагают выше 100 дней, а то и 150 дней. Не сказать, что это плохо, но как людям не давай шанс на искупление и возврат долгов — это все равно приведет к печальным последствиям. Да, я понимаю, что есть доля заемщиком, которые прекрасно умеют считать и они сами понимают, что делают и как делают. Я не стараюсь и никогда не пытался даже всех заемщиков под одну планку ставить, но большинство просто не понимают, что и как. Как я уже говорил, одни бояться и не берут, что в целом хорошо, другие бояться, но все равно берут.

Льготный период карты Добро

Маркетологи банков все прекрасно понимают, поэтому один банк за другим стремится предложить новым или существующим клиентам условия, от которых невозможно «отказаться». Но это не так. Благодаря конкуренции, мы можем выбирать.

Так что же такое льготный период в 120 дней по кредитной карте Добро?

Во-первых, чтобы получить полноценные 120 дней на какую-то покупку, вам нужно купить что-то в определенный день. Обычно это дата оформления карты. Именно с этого дня и начинается отсчет. К примеру, ваша дата оформления карты 14 число. Чтобы получить по этой карте максимальный льготный период нужно купить либо 14го числа, либо 15 го, далее число дней будет только уменьшаться. Соответственно, после совершения покупки 14го числа пойдет отчетный период в 30 дней. В следующую дату вам скорее всего уже необходимо будет внести платеж, какой расскажу чуть позже. И так каждые 30 дней, к отчетному периоду, то есть к той самой дате банк будет выставлять минимальный платеж по кредитной карте.

На самом деле тут ничего странного или страшного нет. Даже придраться ни к чему. Потому что все на первый взгляд неплохо.

Минимальный платеж

Я уже писал статью про минимальный платеж в отдельной статье. И кто его прочитал точно в курсе, что да как определяется и считается.

Ведь я уже много раз говорил, что шутки с минимальными платежами никогда не пойдут вам на пользу. Всегда рассчитывайте и калькулируйте свои расходы и доходы. Это позволит вам не просто вовремя расплатиться с долгами, но и прилично сэкономить. Я веду к тому, что минимальный платеж это путь к кредиту с большим сроком и большой переплатой по кредиту.

Здесь минимальный платеж составляет 7%( минимум 500 рублей). Понятное дело, что в льготный период эти 7% пойдут на погашение «тела кредита», что кстати весьма не плохо, ведь останется под проценты чуть меньше 80%, другое дело какая это сумма вне льготного периода. Но тут история немного другая, процент начисляется на остаток и банк уже после ваших платежей будет снимать процент, который накапал.

Кэшбэк карты Добро

Конечно, что может быть лучше большого льготного периода? Правильно, КЭШБЭК!

По условиям, который дает вам ОТП банк, максимальный его размер составляет 2000 бонусов, которые позже можно будет перевести в рубли, но проблема заключается в том, что я не знаю какой минимальный порог для перевода. Если кто в курсе, пишите в комментариях, обязательно сравним с кредитной Русского Стандарта.

Снятие наличных с кредитной карты Добро

Как и полагается снятие наличных без льготного периода и под большую процентную ставку. Хотя не стоит удивляться, ОТП как банк, вряд-ли сможет предложить в ближайшие годы что-то уникальное и главное полезное. У них задача одна — заработать на вас. Я, кстати, закрыл недавно еще один кредит в этом банке и возвращаться туда не планирую.

Так сколько? Да много. 3.99% + 390 рублей. И вы сразу автоматически попадает на 59% годовых.

Вообще это прикольная схема, если ты хочешь пойти по дну. Берешь кредитку, снимаешь оттуда все бабки, чтобы пришли все штрафы и пени и у тебя конский процент под конскую комиссию. Обожаю такие вещи. Это идеально. Надо будет как-нибудь составить список таких.

Лимиты на снятие наличных:

- В сутки до 45 000 рублей

- В месяц до 250 000 рублей

А вот теперь перейдем к одному из самых интересных вещей. Страховка…

Страховка кредитной карты ОТП Добро

ОТП банк обещает вам страховку на покупку бытовой техники.

Что это такое? Начиная со второго года у вас автоматически подключается страховка, если вы купили что-то по карте в категории «Бытовая техника». Будет это стоить 0,72% от кредитного лимита. Разумеется вас никто спрашивать не будет. Будет даже такое, что никто и знать не будет, что у него была страховка. Зато человек будет негодовать по поводу лишних списаний. Вангую так и будет

Категории товаров на которые распространяется страховка:

- Холодильники и морозильники

- Посудомоечные и стиральные машины

- Электрические и газовые печи

- Компьютеры(стационарные) и телевизоры

- Кухонные комбайны и мультиварки

- Кофеварки и электрочайники

- Планшеты, ноутбуки и нетбуки

- Мобильные телефоны и смартфоны

- Портативная аудио- и видеотехника

- Электронные книги

- Навигаторы и видеорегистраторы

- Игровые приставки

- Вот такой получился у банка список

От чего же спасает страховка?

Раз уже собираетесь платить, то знайте от чего

- Пожары и взрывы

- Воздействия жидкости

- Стихийные бедствия

- Разбой, грабеж, хулиганство и так далее

- Падения посторонних предметов

- Воздействия по причине ДТП

- Воздействия электроэнергии

- Внешние механические воздействия

- И самое интересное это поломки в пост гарантийный период(после 1 года)

Страховая компания ВСК, как я понял.

Вот такие условия у карты

Как отключить страховку по карте Добро 120 дней?

Для отключения страховки по кредитной карте от ОТП банка, вам неоюходимо написать в тех.поддержку банка или обратиться в отделение банка.

Дополнительные условия

Дополнительные условия карты Добро

Вот опять же, у многих карт подводные камни именно в доп.инфе скрыта.

- СМС-информирование — 99 руб.

- конвертация — по курсу банка

- плата за пропуск платежа — 20% годовых

- запрос баланса в сторонних банкоматах — 79 руб. за операцию

- 365 дней бесплатной страховки всех покупок бытовой техники и электроники

Вот какая может быть бесплатная страховка? В первый год? А потом…

Итого и выводы

На самом деле я очень негативно отношусь к картам, у которых такие скрытые условия. Вот к примеру у вас лимит 300 000 рублей. Вы решили купить холодильник за 40 000 рублей, даже не суть за сколько. Живете, спокойно платите.

Но СМС-информирование стоит здесь аж 99 рублей, месяц, бумажные выписки, нахер никому не нужные стоить по 79 рублей/месяц, а страховка все 2160, а если вы не новый клиент банка то стоимость обслуживания вырастает с 0 до 1080 рублей за год. Итого из условно бесплатной кредитной карты вы получаете стоимость обслуживания 4160(будучи новым клиентом банка) и 5240 рублей если вы итак было клиентов банка!

Это же маразм! Чистой воды бред. Вот вам и карта на 120 дней льготного периода.

Понятное дело смски, страхование и выписки можно отключить. Но далеко не все об этом знют. Далеко не все даже об этом пишут и рассказывают. А разве в нашей стране человек будучи в здравом уме будет читать тарифы? Где вы такое видели то…

Я огорчен. Я хочу чтобы мои читатели были в курсе таких деталей.

И подписывайтесь на мой телеграм канал @aprocredit. Последние новости о финансах, банках и вообще жизни я пишу именно там.

Кредитная карта OTP банка – онлайн заявка на получение карты

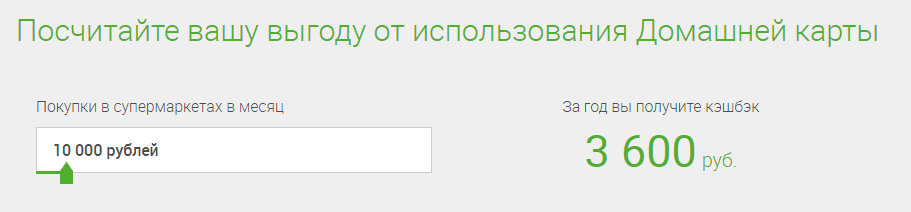

В отличие от большинства банков, которые делают cash-back по редко приобретаемым товарам, ОТП возвращает до 3% за покупку продуктов питания в супермаркетах по карте «Домашняя». Для ее получения потребуются паспорт и документы о трудоустройстве и доходах. Оформление происходит только в филиалах, на официальном сайте отсутствует онлайн-заявка на кредитную карту ОТП банка. При этом можно скачать бланк заявления, распечатать и заполнить его. Это верно не только для «Домашней», а для всех карт, выпускаемых в ОТП. Мы расскажем про про домашнюю карту, но рекомендую оформить карту TouchBank

Кредитная карта Touch Bank

- Бесплатная доставка карты по всей России

- Эмитент карты — ОТП банк

- Кешбек 3% от суммы покупок

- Ставка по кредиту 22.9-29.9%

- Беспроцентный период до 61 дня

- Карта может быть кредитной и дебетовой

Условия кредитования по карте Домашняя

Кредитная карта Домашняя дает дополнительные бонусы при расчетах в продуктовых магазинах, поэтому востребована среди многих слоев населения. Условия использования кредитки Домашняя приведены в таблице.

| Название услуги | Условия |

|---|---|

| Максимально доступная сумма | 300 000 рублей |

| Минимальная сумма | 10 000 рублей |

| Изготовление и обслуживание в первый год использования | бесплатно |

| Стоимость обслуживания в год, начиная со второго года использования | 1 600 рублей |

| Стоимость обслуживания дополнительной карты (в год) | 800 рублей |

| Льготный (беспроцентный) период | 55 дней |

| Процентная ставка по займу при безналичных расчетах | 24,9% годовых |

| Ставка по займу при снятии наличных денежных средств | 49,9% годовых |

| Минимальный платеж в месяц | 5% от суммы предоставленного кредитного лимита или от задолженности |

| Ограничения на снятие наличных | 45 000 рублей в день |

| Комиссия при безналичных расчетах картой за товары и услуги | не взимается |

| Отчет по карте на электронную почту | бесплатно |

| Отчет по карте на бумажном носителе по почте | 59 рублей ежемесячно |

| Перевыпуск карты | бесплатно |

| СМС-оповещение | 59 рублей в месяц |

Подробнее об условиях

Кредитный лимит по карте устанавливается банком и зависит от платежеспособности и кредитной истории клиента. Банк вправе на свое усмотрение одобрить сумму кредита меньше, чем запрашивал заемщик, или затребовать дополнительные документы для подтверждения благонадежности клиента. Кредитный лимит является возобновляемым. После того, как владелец карты внес минимальный ежемесячный платеж, лимит возобновляется и снова доступен к использованию.

Беспроцентный (грейс-) период дает возможность клиенту забыть о размере процентов за пользование заемными средствами банка. Суть этой функции заключается в том, что клиент может тратить деньги в течение 30 дней и еще 25 дней дается на возврат потраченных средств. Если соблюсти эти сроки, то банк не начислит проценты по кредиту. Особое внимание следует обратить на то, что на снятие наличных льготный период не распространяется.

Снятие наличных. Изначально кредитка не предназначена для обналичивания денежных средств и до недавнего времени эта функция была недоступна во всех финансовых учреждениях. Однако в борьбе за клиента банки начали вводить послабления в этом вопросе и активировали снятие наличных, вместе с тем установив повышенные проценты за такого вида операции. ОТП банк – не исключение. Поэтому на обналичивание денежных средств не только не распространяется льготный период, но и действует ставка по кредиту, размер которой в два раза превышает обычную.

Дополнительные карты. Банк ОТП дает возможность выпустить к своей кредитке дополнительную карту. Особенно это актуально для семей, где есть дети. Вместо наличных у ребенка на мелкие расходы всегда есть деньги на карточке, при этом владелец основной карты может ввести ограничение на расходы по дополнительной карте.

Стоимость годового обслуживания включает расходы банка на то, чтобы сделать карту и потом ее обслуживать. Это и стоимость самого материала, из которого изготовлена карта, и нанесение на карту защиты и информации в виде магнитной ленты или электронного чипа. Вносить эту сумму отдельно нет необходимости, поскольку ее банк списывает самостоятельно в автоматическом режиме.

О графике платежей и cash-back

В ОТП банке есть два подхода к минимальному ежемесячному платежу и каждый из них устанавливается индивидуально в договоре кредитования:

- 5% от суммы предоставленного лимита по карте.

Например, у клиента кредитный лимит составляет 120 000 рублей, не зависимо от того, сколько он потратил, минимум, которые ему необходимо внести в месяц составит 6 000 рублей. - 5% от суммы задолженности.

В данном случае не имеет значения размер кредитного лимита. Например, владелец карты израсходовал 90 000 рублей, тогда в месяц ему следует оплатить 4 500 рублей.

Благодаря бонусной программе, при покупке продуктов клиент значительно экономит на расходах. Кредитная карта Домашняя предусматривает автоматический возврат денежных средств в размере 3% от потраченной суммы. При этом установлен лимит на возврат, который составляет 2 000 рублей с месяц.

Требования к владельцам карт и документы для оформления

Одним из основных плюсов получения карты Домашняя в ОТП банке можно считать минимальные требования к заемщику и предоставляемым им документам.

Так, для получения кредитки Домашняя, клиенту достаточно отвечать следующим критериям:

- гражданство РФ;

- полная дееспособность;

- возраст от 21 до 68 лет включительно;

- наличие постоянной регистрации в месте нахождения одного из отделений банка;

- стаж работы на текущем месте не менее 3 месяцев.

Из документов обязательно предоставление российского общегражданского паспорта и документов, подтверждающих уровень дохода и место работы. Если заемщик предоставит справку 2-НДФЛ, то этого будет достаточно, поскольку она содержит сведения о работе и заработке.

Оформление кредитной карты ОТП банка

Чтобы получить кредитную карту Домашняя необходимо:

- Подготовить вышеперечисленные документы.

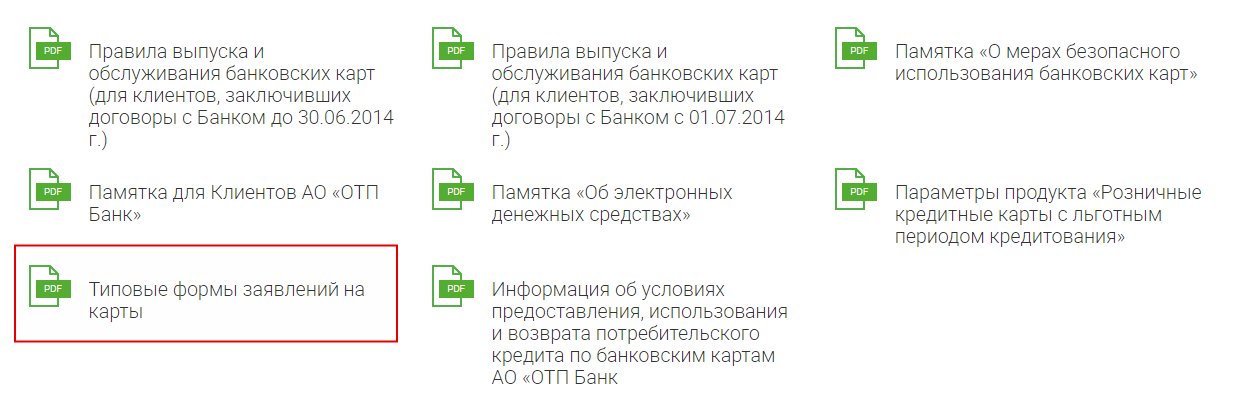

- Онлайн заявка на кредитную карту ОТП банка отсутствует, но на сайте в разделе «Банковские карты» можно скачать типовую форму заявления и заполнить его самостоятельно.

- Прийти ближайшее отделение ОТП банка с имеющимися бумагами.

- Обратиться к консультанту по кредитным картам.

Специалисты банка проконсультируют по всем вопросам, касающимся получения и использования кредитной карты, посоветуют как увеличить кредитный лимит.

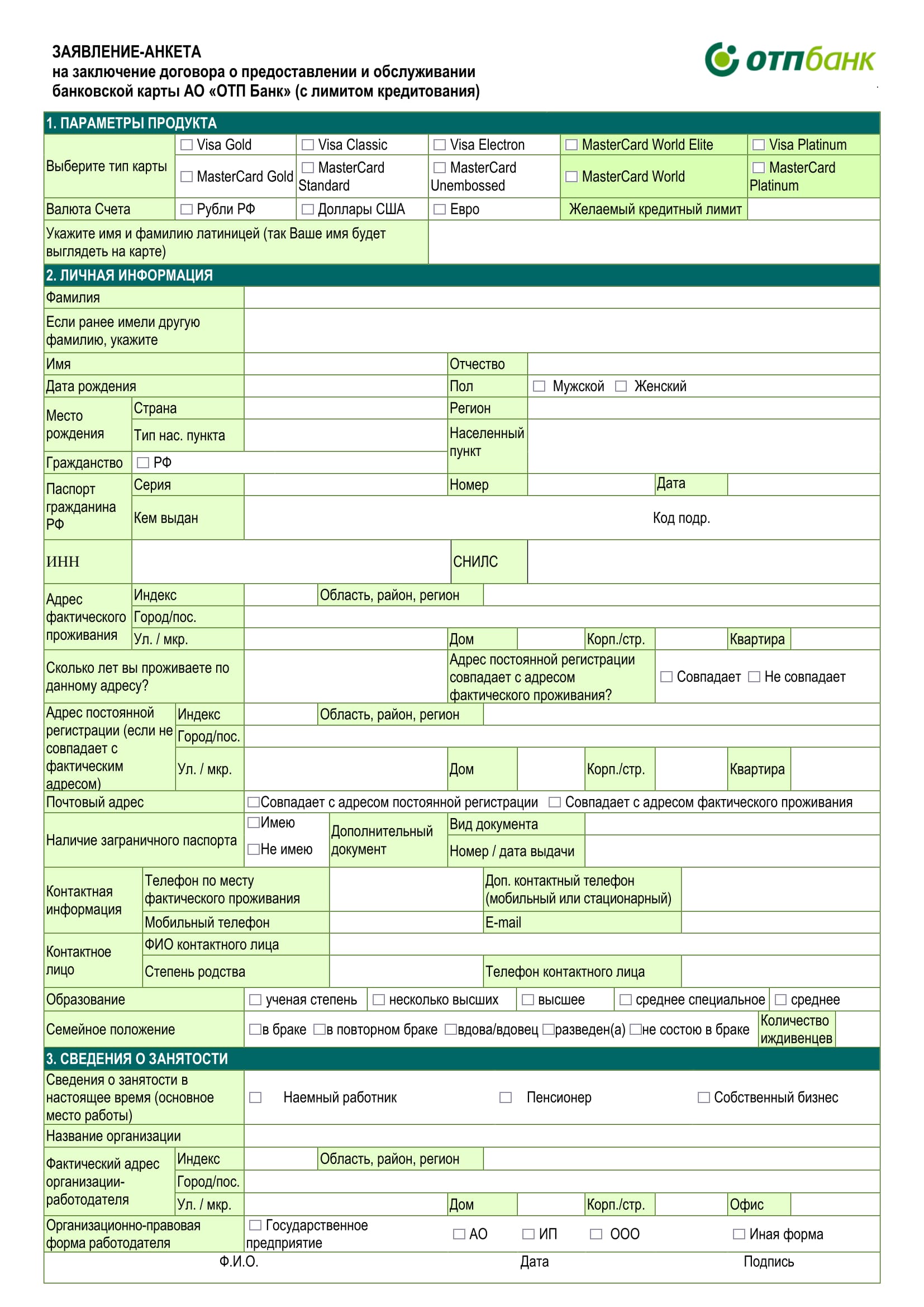

Заявка на кредитную карту ОТП банка выглядит так.

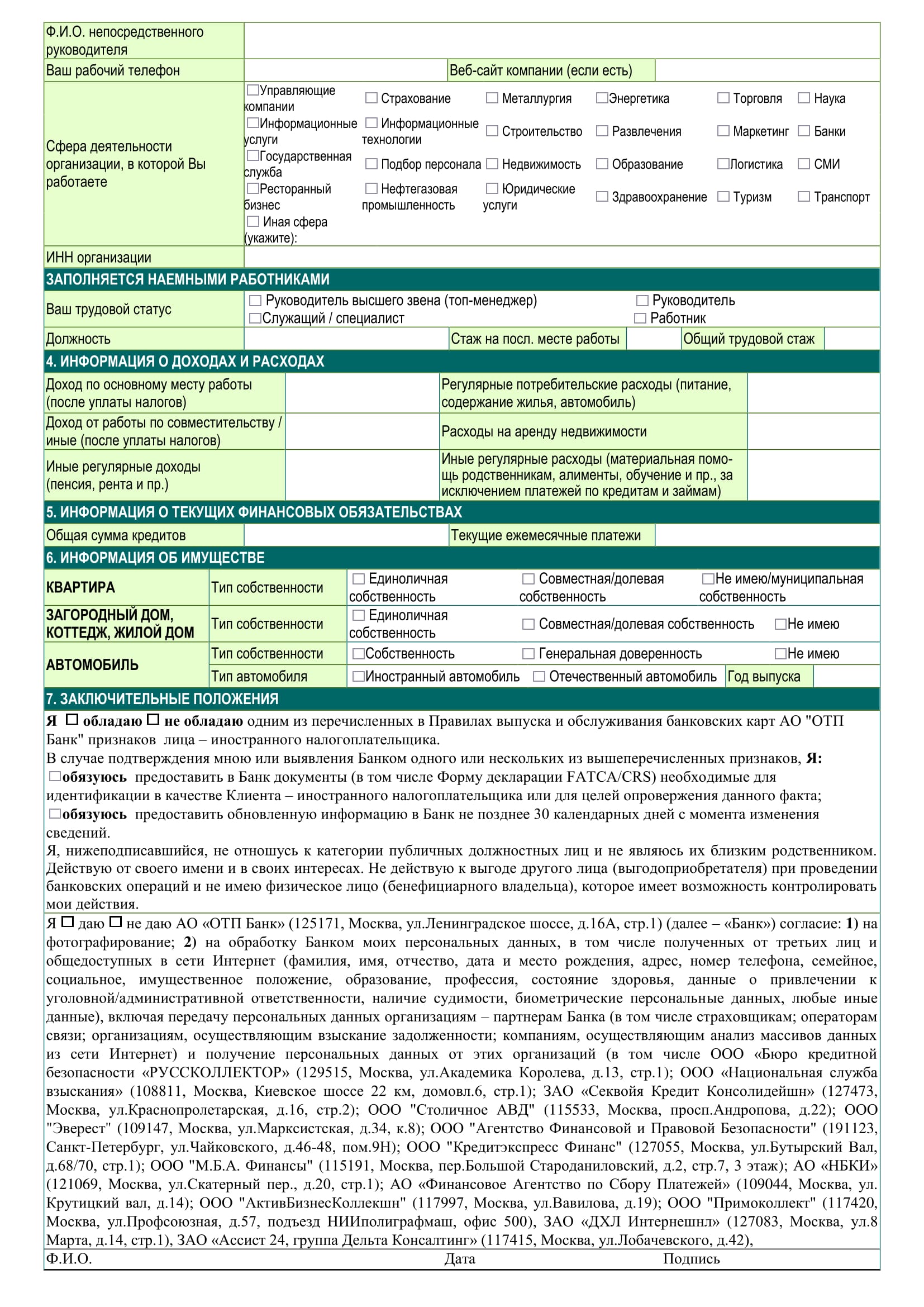

Вторая страница бланка.

Третья страница бланка.

Вы можете заполнить бланк дома или в банке с помощью менеджера.

Теперь остается лишь дождаться решения. Отличительной особенностью ОТП банка является скорость рассмотрения заявки. Клиент может в день обращения не только узнать решение по кредиту, но и получить карту на руки.

Основные преимущества Домашней карты

Популярность кредитной карты Домашняя о ОТП банка обусловлена рядом весомых преимуществ. К основным положительным чертам карты можно отнести следующее:

- скорость получения;

- размер кредитного лимита;

- возможность снятия наличных;

- наличие беспроцентного периода;

- минимальные требования к заемщикам;

- возможность оформить дополнительную карту;

- кэш-бэк при осуществлении наиболее частых покупок – продуктов.

Немаловажным плюсом является и бесплатное обслуживание в первый год пользования картой, что значительно экономит деньги ее владельца.

Три причины оформить карту Домашняя

Количество предложений различных банков по оформлению кредитных карт столь велико, что можно растеряться. Но есть три основные причины, по которым стоит обратить внимание на карту Домашняя:

- Наличие бонусной программы по возврату денежных средств при покупке продуктов.

Многие банки привлекают своих клиентов бонусными программами и кэш-бэками, обещая вернуть до 10% от потраченных средств. На самом деле зачастую система бонусов и возврата денежных средств действует только на неходовые товары. В ОТП банке кэш-бэк действует наоборот на самые распространенные покупки, ведь продукты человек покупает практически каждый день. - Наличие льготного периода в размере 55 дней.

Беспроцентный период позволяет клиенту воспользоваться деньгами бесплатно, а 55 дней вполне достаточный срок, чтобы потратить и успеть вернуть деньги. - Скорость выдачи кредитки.

Не каждый банк может похвастаться оперативным рассмотрением, в некоторых финансовых учреждениях этот срок составляет до 5 банковских дней. Человек, который обращается за оформлением карты, нуждается в деньгах здесь и сейчас, а не спустя неделю. Поэтому это весомая причина для оформления карты Домашняя.

Немаловажным фактором для оформления кредитки являются надежность ОТП банка и его высокий рейтинг среди ведущих банков России.

Часто задаваемые вопросы

Ответ: Бесплатно можно пополнить карту в кассах отделений ОТП банка, в любом отделении Почты России и в кассах платежной системы Юнистрим.

Ответ: С каждой покупки в продуктовых магазинах, клиент получает возврат денежных средств в размере 3%. При этом сумма потраченных средств не должна быть менее 100 рублей. В последние дни уходящего года – 30 и 31 декабря кэшбэк составляет 5%. Максимальная сумма начисленных бонусов за месяц составляет 2 000 рублей и на следующий период не переносится. Эти деньги владелец карты может потратить на свое усмотрение. Срок использования бонусов не установлен.

Ответ: В случае утраты карты следует незамедлительно позвонить на горячую линию ОТП банка по единому бесплатному номеру 0707 и заблокировать карту. После чего необходимо посетить ближайшее отделение банка и написать заявление на выпуск новой карты. Обратите внимание, что блокировка карты в таких случаях осуществляется на платной основе и составляет 500 рублей. Эта сумма будет автоматически списана банком с карт-счета.

Источник https://alex-d.ru/kreditnaja-karta-dobro-na-120-dnej-schastja-ot-banka-gde-nas-mogli-obmanut/

Источник https://hcpeople.ru/kreditnaya_karta_otpbank_onlayn_zayavka/

Источник

Источник