Как продать кредитную карту

Всех банковских служащих и банкиров, поздравляю с профессиональным праздником — Днем банкира! Желаю выполнения планов, успешных продаж и высокого финансового результата.

Сегодня я решил посветить пост, который будет в помощь тем, кто находится на «передке» (во фронте — front-office) продаж банковских продуктов. Я опишу универсальную технику продаж банковских продуктов исходя из современной практики.

На 100% техника подходит для сотрудников розничного бизнеса, однако в большинстве случаев 80-85% это техника продаж, так же будет полезна и для малого бизнеса и для среднего корпоратива. В этой технике есть основы и неразделимые концепции для менеджеров всех направлений, всех кто связан с продажами банковских продуктов и предоставления банковского сервиса — тот кто непосредственно занимается обслуживанием клиентов может ей воспользоваться.

Я уже описывал скрипт продаж — Как продлить депозит клиента по телефону, где предлагаю 10 простых советов, которые не только помогают сохранить депозитный портфель, но и дают подсказку как работать с новыми клиентами.

Сегодня, мы рассмотрим универсальный скрипт продаж, универсальную технику продаж банковских продуктов, которая подходит для продажи: кредитной карты, кредита наличными, дебетовой карты, депозита, расчетно-кассового обслуживания, бизнес-карты и остальных не названных продуктов. В основе данной техники тренинг «Активные продажи», но с особыми ремарками, потому как многие менеджеры не понимают важные моменты, а старшие менеджеры или директора отделений упускают данное «непонимание» и пускают все на самотёк.

Первое — первое. Четко понимать, что есть продажа, а что есть сервис.

Операционная работа в банках имеет один принцип, но разную организацию. В некоторых банках продажи и сервис разделены, но в большинстве случаев, на современном этапе, и продажи и сервис — выполняет универсальный менеджер.

Однако, нужно отметить, что если все же сервис-менеджер и менеджер по продажам это два разных сотрудника — им нужно понимать, что они единая команда и они очень зависят друг от друга.

Итак, что есть продажа и что есть сервис? Прошу прощения за излишний сексизм, но мне очень нравится укоренившийся тезис маркетологов:

- «Продажи это — секс, а сервис — это любовь». Напрашивается вопрос: — Что было первично? Я Вам отвечу — не стоит на этом акцентировать внимание, так как и в жизни, очередность сервиса и продажи четко не выстроена. Первенство в событии может занимать как сервис, так и продажа.

Согласно основным правилам маркетинга, при продаже мы продаем преимущества, и сознательно (90% случаев) не ставим акценты на свойствах и обязательствах — которыми теперь будут связаны банк и клиент, а ведь они есть.

Во время сервиса, мы делаем акцент на комфорте, персональном внимании, скорости обслуживания, выполняем обязательства и платим цену — за сервис, при этом забываем рассказать клиенту об акциях, новых продуктах, дополнительных возможностях — решаем, что клиента нужно качественно обслужить, считаем, что все что надо клиенту у него уже есть и на патологическом уровне уверенны, что клиент знает о всех наших возможностях и если ему, что либо будет нужно — клиент сам попросит. Во время сервиса, банк и клиент словно «притираются» к друг, другу: к привычкам клиента, к возможностям банка и наоборот.

Продажа — продажа (особенно первая) в первую очередь это знакомство клиента с Банком. Именно знакомство с банком а не с продуктом, поскольку с продуктом исходя из «воронки потенциальных клиентов», он уже может быть знаком, через разные каналы: ТВ, интернет, ему могут об этом рассказать друзья, наружная реклама, в конце концов — клиент может пользоваться аналогичным продуктом в другом банке.

Воронка потенциальных клиентов в упрощенном виде состоит из:

- Клиентов которые знают Вас и покупают/используют ваш продукт

- Клиенты которые знают Вас но используют продукт конкурента

- Клиенты которые не знают об этом продукте ничего.

Сервис — сервис (обслуживание) в первую очередь это долгосрочные отношения с клиентом. Качество сервиса, как и качество отношений, побуждает Вашего клиента узнать Ваш банк поближе, лучше. В меру определенных обстоятельств продажа «продукта» уже была, или у него появилось желание приобрести Ваш продукт в результате просмотра рекламы (как любовь с первого взгляда), — теперь, во время обслуживания: оформления кредита, депозита, кассовой операции — Вы должны оправдать «ожидания клиента», чтобы совпадала «картинка» с: рекламой, обещаниями, рекомендацией друга и др.

Если во время «сервиса», ожидание клиента не совпадут, — Вам будет сложнее продать новый (второй) продукт, это же очевидно.

Как банковские служащие вы же знаете, что в современном банковском мире, показатель Cross-sell не может быть ниже 2,5 (не менее 2 продуктов на одного клиента).

Второе — первое: Используйте технику продаж банковских продуктов без отклонений от скрипта.

Давайте рассмотрим конкретный пример, самый простой пример который встречается в наших буднях и присущий «одной из стратегий», современного украинского банкинга, в виде так называемого — ситуационного скрипта, итак условия и собственно сам скрипт:

- Клиент получил товарный кредит, в сети магазинов бытовой техники — без процентов, без страховки (в виду высокой конкуренции), клиент отказался от «подарочной карты», не будет пользоваться интернет-банком, рассрочку он оформил на 10 месяцев, единственное что он платит — 20 гривен в месяц за СМС информирование и обслуживание кредитного счета. У этого клиента 1 продукт.

Клиент взяв рассрочку 20 000 гривен, на 10 месяцев, уплатит банку 200 гривен. = 1% Опытный клиент даже в банк не будет обращаться, для окончательного погашения — современные технологии это позволяют. Канал погашения — наш клиент выбрал отделение почты.

В общем, может от «сети бытовой техники» — банк и получает основной доход, но от клиента который взял рассрочку — нет. Я не хочу рассматривать случаи о которых часто говорят: банк надеется что клиент «вляпается» и не выдержав сроки будет платить повышенный процент, что банки специально снимают рассрочку с кредитной карты, чтоб комиссия от платежей снималась с комиссией…

Условимся о том, что все правильно, клиент понял условия, и все делает правильно — так что доходность от такого клиента — который взял вышеуказанную рассрочку на товар 0,00 грн (точнее 200 грн — что фактически «0»).

Завести такого клиента в отделение банка — к сервис менеджеру или менеджеру по продажам, вероятнее всего задача «телемаркетинга», и в основе стратегии банка заложен Up-sell, который просто не возможен без Cross-sell.

Другими словами, это «жуткий» и сложный случай, но ведь он имеет место. Что же делать менеджеру на отделении?

Я не буду приводить примеры «как делать неправильно», сразу опишем диалог менеджера и клиента, и распишем почему в своем скрипте мы используем конкретные фразы и конкретную очередность.

Рассмотрим следующую «игровую» ситуацию:

Начнем с того, что менеджер был немного занят — в момент, когда зашел «наш» клиент, в это время менеджер заканчивал обслуживать «действующего» клиента. Он поднял взгляд на вновь вошедшего клиента извинился пред клиентом которого обслуживал, поздоровался с вошедшим, и предложил ему присесть для ожидания. (так делать — правильно)

Не имея «простого терпения», вошедший клиент которому предложили немного обождать, начал изучать стенд размещенный на одной из стен отделения, в надежде найти ответ на свой вопрос. В этот момент наш менеджер освободился, и перед началом обслуживания имеет необходимость «окликнуть» клиента — привлечь внимание клиента на себя.

Первый этап: Приветствие клиента по всем требованиям:

Менеджер: — Уважаемый клиент! (негромко но выразительно, возможно нужно привстать и показать, что в данный момент он обращается именно к этому клиенту, именно словами «уважаемый клиент» — других категорий: женщина, молодой человек и т. п. — в бизнесе быть не может. После того, как мы вернули внимание клиента к менеджеру, можно дальше продолжать диалог)

Менеджер: — Здравствуйте, меня зовут Евгений, я менеджер, как я могу к Вам обращаться? (Вы можете использовать приветствие — Доброе/утро/день/вечер, я предпочитаю поздороваться, обязательно представится по имени и назвать свою должность. Узнать имя клиента клиента и поздороваться — это обязательно).

Клиент: — Добрый день, называйте меня Павел Лукич (теперь Вы знакомы и поприветствовали друг друга)

В этот сакральный момент Вы уже знакомые люди, поздоровались — оба признаете простейшие правила этики, а ведь со знакомыми людьми, Вы можете обговорить интересующий Вас вопрос. Не так ли?

Менеджер: — Павел Лукич, какой вопрос Вас интересует? (При первой же возможности, обратитесь к клиенту по имени — в первую очередь Вы персонализируете свой вопрос, второй полезный момент, Вы обратитесь к клиенту по имени — имя дано родителями и каждому человеку слышать его приятно, кроме того, Вы обратитесь к клиенту именно так, как он себя позиционирует: Павел Лукич, если скажет «Павел» — обращайтесь «Павел», если «Лукич» — смело используйте, — так требует клиент. И ещё один важный момент, не говорите клиенту — «какая у вас проблема?» или «что у Вас там?». Задайте клиенту ориентир — у него именно «вопрос», если в дальнейшем, клиент все же сам озвучит — «… у меня проблема в том…» — в своем ответе перефразируйте: это интересный вопрос или это сложный вопрос, хороший вопрос…).

Клиент: — Я оформил товар в рассрочку, там была девушка из Вашего банка, которая оформила мне кредит прямо в магазине, вот пришел платить, что мне для этого нужно?

Менеджер: — Павел Лукич, я могу делать платежи по рассрочке и могу Вам помочь, прошу присаживайтесь ко мне (Мы опять использовали случай и персонализировали обращение + сообщили, что клиент обратился к нужному представителю банка, и теперь клиент знает, что его вопросом сейчас будут заниматься, обратите внимание, что данное знание Важно для клиента. Если менеджер не делает кассовых операций, не нужно говорить: — «я не делаю кассовых операций»; — «Вам в кассу»; — «я сделаю Вам «расходник» и вы пройдете в кассу» — и прочего словесного мусора! Нужно понимать — что в основе сервиса предусмотрен cross и up-sell, для этого Вам нужно познакомится, узнать клиента — для этого нужно предложить ему присесть к Вам)

Клиент: — Замечательно, тогда мне к Вам, вот договор который мне дали в магазине, где указанны реквизиты и все, что там… будет нужно.

Менеджер: — Я вижу Павел Лукич Вы отлично подготовлены, и предусмотрительны! Наличие реквизитов позволит мне быть ещё быстрее! (при первой возможности похвалите клиента — используя технику «Ты — оК! Я — оК», она располагает клиента и подтверждает клиенту, что он действует правильно, в тот же момент эта техника подчеркивает Вашу квалификацию, что придает клиенту уверенности)

Не делайте ошибок! На первом этапе это все, что Вы как менеджер, должны были сделать, все остальные моменты и уточнения оставляем на следующий этап.

Этап Второй: Выявление потребностей

Очень много менеджеров допускают «тотальную» ошибку. Недопустимую ошибку! Они считают, что потребности клиента можно выяснить на первом этапе, мало того, им простите думается, что все, что нужно клиенту — это заплатить за кредит, или любую другую операцию. Иногда я не могу понять, почему когда на тренингах обучают делать Cross-sell, никто этого не объясняет, так же не объясняют что банк имеет стратегию — Up-sell (одну услугу отдает фактически бесплатно — чтоб привлечь на обслуживание платной или выгодной для банка услуги).

Менеджер: — Павел Лукич, разрешите мне задать несколько вопросов, которые помогут сделать Ваше обслуживание сегодня быстрым, а в дальнейшем простым и комфортным? (Обязательно спросите разрешение задавать вопросы — после того как Вы получите разрешение задавать вопросы, Вы получите возможность апеллировать к этому разрешению, в том случае, если клиент почувствует «реактивное сопротивление»* (так бывает) и постарается зайти в «блок» — не желая отвечать, на какой либо вопрос.

Клиент: — Да! Конечно Евгений! Задавайте!

*Реактивное сопротивление — это термин из техники продаж «Профессионализм уступчивости» или «Создание искусственного дефицита». Все дело в том, что каждому человеку свойственно охранять свое «личное пространство», свои «свободы и права» — границы которых у каждого свои. Как пример, — некоторые люди, совершенно свободно, без сопротивления могут рассказать причины своего успешного благосостояния, другие во время такого вопроса уйдут в блок — с единой мыслью — «…почему Вы меня об этом спрашиваете…»

Давайте рассмотрим, как менеджер воспользуется своим правом на апелляцию к «разрешению задавать вопросы»:

Менеджер: — Павел Лукич, скажите, какими продуктами нашего банка Вы пользуетесь кроме рассрочки? (некоторые банки имеют CRM, где при наличии любых идентификационных данных, в случае с Павлом Лукичем это номер договора рассрочки, менеджер может видеть всю «корзину продуктов», но вопрос задавать обязательно — для того чтоб расположить клиента на разговор).

Клиент: — У Вас у меня больше ничего нет, только эта рассрочка!

Менеджер: — Павел Лукич, в каких банках Вы обслуживаетесь и какими продуктами там пользуетесь?

Клиент: — Как этот вопрос относится к делу? Не все ли равно где и чем я пользуюсь? (клиент заходит в блок — срабатывает «пружина реактивного сопротивления»)

Менеджер: — Павел Лукич, я прошу Вас не беспокоится, я ведь просил разрешение задавать Вам вопросы, и мне это нужно для того, чтобы сделать Ваше обслуживание быстрым, простым и комфортным, только для этого. (Вот примерно так, менеджер апеллирует к своему «разрешенному праву» задавать вопросы)

Клиент: — Я обслуживаюсь в Приватбанке, получаю там зарплату и пенсию на карту, все равно не пойму, для чего Вам это нужно знать? (обратите внимание, что клиенту может быть мало апелляции, ему необходимо дополнительное объяснение. А я Вам сейчас расскажу, как клиента успокоить, простой «домашней заготовкой»! В действительности, клиенту необходимо сказать правду!)

Менеджер: — Зная банковские продукты которыми Вы пользуетесь, я могу лучше понять Вашу опытность. Я могу предположить, что если Вы пользуетесь услугами Приватбанка, то Вы пользуетесь Интернет-Банкингом (Приват24), а это вкорне меняет дело!

Клиент: — Да пользуюсь и пользуюсь кредитной картой и Приват24 и ничего не собираюсь менять, меня все устраивает, я не буду пользоваться Вашим интернет банком или кредиткой, мне не нужна дополнительная кредитная карта, и пенсионная меня устраивает полностью. Мне просто понравились условия беспроцентной рассрочки, без страховки и я решил воспользоваться предложением Вашего банка. Вы мне сделаете квитанцию? Сколько мне платить? Вам давать деньги? (В такой ситуации оказываются многие менеджеры — явно клиент полагает, что он контролирует ситуацию, и стоит в конкретном «блоке» — не собираясь больше ничего покупать, давит ситуацией на менеджера).

Постарайтесь погасить «возмущение» и попробуйте снять «блок» с клиента. Воспользуйтесь техникой «Ты оК — Я оК», подтвердите клиенту, что Вы его услышали, идите на компромисс и делайте «кросс» — как наш менеджер.

Менеджер: — Павел Лукич, я Вас услышал, квитанцию пустил на печать!

Самое время взять рекламную листовку, в нашем случае это реклама «пакетной» дебетной карты. (По сути менеджер, не имеет возможности начать презентацию, так же, мы можем видеть, что клиент не имеет никакой потребности — но это только на первый взгляд. Рекламный буклет берется в руки по нескольким причинам: клиент расфокусируется от своей обороны и сосредоточится на буклете/рекламке в руках менеджера, с первого же момента, как клиент увидит рекламный проспект — на подсознательном уровне заинтересуется новым предметом — в тот момент когда Вы начнете свой «кросс» — клиент получит визуальную картинку Ваших слов.

Рекламная продукция обязательно при любой консультации — в конечном итоге, мы отдадим этот буклет клиенту с собой.

Менеджер: — Павел Лукич, я Вам ничего не предлагаю оформлять, я просто обязан Вас ознакомить с интересной и выгодной возможностью, прошу Вас, уделить мне минуту Вашего внимания — это очень Важно. (В этот момент, как видите, менеджер не настаивает на покупке продукта, но подчеркивает, что информация очень важная, выгодная и самое главное интересная).

Клиент: — Ладно, только прошу Вас быстрее, у меня мало времени, я ушел в обед, а мне нужно ещё успеть вернутся, а ехать далеко, у меня отчет.

Третий этап: Презентация в случае если мало времени

Обратите внимание на то, что «реактивное сопротивление» на самом деле очень помогает менеджеру, из за того что клиент не охранял свой периметр — а пошел в контратаку (будем называть это — «отпружинил»), он открыл нам «военную тайну», рассказал нам все что он только мог. Мы поняли, что явной потребности у в новом банковском продукте нет. На самом деле, у клиента потребность не в банковском продукте, а во времени. Ему нужно продавать не продукт! Ему нужно продать «время»!

Ему нужно продать не продукт — с ним нужно поделиться опытом! Делаем это без лишних слов.

Менеджер: — на самом деле, для того чтоб платить по Вашей рассрочке, абсолютно не нужно ехать в банк, есть один способ, который позволит Вам, платить по рассрочке не уходя с рабочего места и это совершенно бесплатно. Вы не теряете время и деньги на поездку в банк, и не нужно ожидать в очереди.

Менеджер: — Посмотрите, вот карта в пакете «комфорт», которую можно пополнить картой другого банка абсолютно бесплатно — даже Вашей зарплатной картой Приватбанка, после того как пополните её на необходимую сумму, Вы можете оплатить рассрочку. Все это можно сделать через интернет-банк, который для этой карты бесплатный — вы опытный пользователь, знаете как пользоваться интернет-банком — у нас все просто и аналогично.

Клиент: — Евгений, мне этот вариант не подходит, поскольку я храню квитанции с мокрыми печатями, чтоб можно было доказать, что я платежи вносил вовремя и в нужном объеме.

Небольшая работа с возражениями:

Менеджер: — Платеж который Вы делаете с помощью Интернет-Банка, можно заверить печатью банка, в любое удобное для Вас время совершенно бесплатно, таким образом, Вам не нужно будет отпрашиваться с работы в отчетный период и тратить деньги на проезд. Вы опытный пользователь, система интернет-банк очень похожа, карта имеет свои преимущества, они описаны в рекламном буклете, который я Вам дам с собой.

Не нужно давить на клиента, покажите ему личный пример, дайте ему альтернативу.

Менеджер: — Вот смотрите, я так же делаю свои платежи за коммунальные услуги через интернет-банк, а потом моя коллега подтверждает их штампом — таким образом я плачу за услуги без очереди и комиссии.

У Вас ведь есть кипа квитанций? Вы же реально это делаете 🙂 Покажите квитанции клиенту!

Клиент: — А когда полностью погашу рассрочку? Нужно будет прийти в банк?

Менеджер: — Этого делать не обязательно, во-первых Вам придет СМС, что кредит закрыт, во-вторых Вы будете видеть информацию о закрытии в интернет банке.

Клиент: — Хорошо, я подумаю, все равно у меня нет времени на оформление, я возьму материал с собой.

Клиент заинтересовался продуктом, и заберет рекламный материал, но не все клиенты это делают, иногда вообще заставить клиента взять рекламный материал. Как это сделать? Могу подсказать Вам сразу два способа:

- Подписать буклет: Павлу Лукичу от Евгения — как пример (то есть Вы персонализируете рекламный материал)

- Самый наглый Вариант — пришить степлером к квитанции об оплате — 70% клиентов не противятся этому.

Четвертый этап: Продажа и оформление продукта:

Менеджер: — Хотите договоримся о встрече?

Клиент: — А как долго оформляется эта карта?

Менеджер: — Мгновенно, в течении 10 минут, мне нужен только паспорт и код.

Клиент: — Ок, давайте оформим сейчас. И покажите мне как и куда заходить, и как платить.

Платежная карта это якорный продукт, мы сделали Cross-sell и Up-sell. С одной стороны, вроде как и карта бесплатная и платежи бесплатные и на первый взгляд ценность клиента для банка не увеличена. Однако, мы ведь продавали не продукт — мы продавали время для клиента и клиент ещё не знает всех преимуществ карты. Во время оформления Вы можете рассказать о дополнительных преимуществах, таких как:

- Плата за остатки 10%

- Cash Back за покупки — 3%

- Бесплатное снятие во всех банкоматах

- Денежные переводы

- Пополнение карты третьими лицами без комиссии

У каждого банка, есть свои преимущества и фишки, выгоды и удобства, но как видите, клиенту в момент обслуживания не был интересен наш продукт, у него есть похожий в другом банке.

Ему было интересно сэкономить время и деньги, по сути он их и купил, мы же сделали Cross-sell и Up-sell — благодаря качественному обслуживанию мы сделали новую продажу. Если клиента заинтересует плата за остатки — банк получит недорогой ресурс, если заинтересует Cash Back — мы получим транзакционный бизнес клиента или денежные переводы.

Клиент: — Суппер! Вложились в указанное время!

Менеджер: — Павел Лукич, обратите внимание, я вложу вашу квитанцию в файл с договором, вот Ваша карта, если у Вас возникнут любые вопросы — тут мой телефон, звоните, всегда буду рад Вам ответить. Спасибо за то что выбрали наш банк! У Вас остались какие либо Вопросы?

Клиент: — Нет, спасибо, прям сейчас никаких вопросов нет, может позже возникнут, я побежал! До свиданья!

Менеджер: — Рад был Вам помочь. Счастливо.

В целом мы с Вами увидели, что продажа уже была, и клиент пришел обслуживаться, мы работали в определенном скрипте, работали с эмоциями, ожиданиями клиента. Показали, что его визит Важен для нас, что у нас комфортное и быстрое обслуживание — показали уровень сервиса.

Что последовало? Правильно — новая продажа! Мы не продавали продукт, мы продали клиенту того чего ему не хватает — время!

Ситуаций конечно многих разных, но любой сервис и продажи, имеют все те же 4 этапа: приветствие, выявление потребностей, презентация, продажа.

Если клиент потенциальный, другими словами у него ещё нет ни одного банковского продукта — при «первой продаже» скрипт особо не изменится, нужно будет больше узнать клиента (в этом нам поможет техника ЗСК — знай своего клиента, активное слушание — чем мы больше узнаем у клиента изначально тем легче нам с ним работать), активно слушайте его, если с клиентом изначально выстроить доверительные отношения, он Вам раскроет весь свой expirience — Вы будете знать его предпочтения и его ценности, ведь у Вас явно будет что предложить.

И напоследок скажу, чтоб продавать и предоставлять сервис — нужно «любить» клиентов.

Хороших Вам продаж! Евгений Савостин, специально для рубрики Интерны и Магистры.

>Классическая техника продажи банковских продуктов и услуг: 5 простых шагов

26 Июл Классическая техника продажи банковских продуктов и услуг: 5 простых шагов

Опубликовано: 22:07 В категории: Активные продажи, переговоры, презентации, возражения Опубликовал: admin

Продажи — это технологии. И немного везения.

Вам знакома ситуация, когда Вы затрачиваете большое количество сил и времени для привлечения клиентов, проводите десятки встреч и консультаций, а получаете, к сожалению, минимальный результат? В отличие от своего коллеги, который работает меньше, выкладывается меньше, а результат у него гораздо лучше, чем у Вас. В этот момент Вас посещает мысль: «Почему так происходит? Я работаю больше, а результат получаю меньше? Наверное, мне просто не повезло в этом месяце….» Ссылаться на неудачу, конечно, можно, только Ваша продуктивность от этого не увеличится.

Гораздо большую роль в продажах играет владение технологиями продаж. В этой статье мы рассмотрим одну из базовых технологий — классическую 5-ти шаговую модель продаж банковских продуктов.

Именно эту модель используют большинство менеджеров банковских отделений, именно этот алгоритм рассматривается на базовых тренингах по продажам. В чем же суть этого алгоритма?

Прежде чем перейти непосредственно к этапам продаж, мне хотелось бы сделать небольшое лирическое отступление и сказать одну важную вещь. Почему так важно владеть технологиями продаж? Дело в том, что продажи — это не стихийный процеcсс, зависящий исключительно от Вашей удачи. В продажах 80% зависит от того, насколько профессионально Вы можете выстраивать диалог с клиентом, какие инструменты Вы используете, как работаете с возражениями клиентов. Как только Вы освоите необходимые технологии, Вы сможете продавать значительно больше.

В этой и последующих статьях я расскажу Вам о стандартных (классических) моделях продаж, а также о нюансах применения различных методов и технологий в банковской сфере. Мы разберем большинство ошибок, которые допускают 90% менеджеров при общении с клиентами. В результате всё это позволит Вам повысить продажи в Вашем офисе банка и при необходимости внести необходимые корректировки в процедуры обслуживания клиентов.

Ну что, готовы? Тогда давайте рассмотрим классическую 5-ти шаговую модель продаж.

Мы будем рассматривать именно 5-ти шаговую модель, хотя есть модификации данной модели с другим количество шагов (5, 6, 7 этапов продаж).

Идея данного подхода заключается в том, что процесс продажи можно представить в виде вот такой лестницы:

Поднимаясь по этой лестнице, шаг за шагом, с каждой ступенькой Вы становитесь ближе и ближе к своей цели — к продаже. Работая по этому алгоритму, важно соблюдать все этапы, двигаться последовательно, а не резко перепрыгивать с одной ступеньки на другую.

Как видите, каждый этап имеют свою цель:

1. Установление контакта — расположить клиента, создать доброжелательную атмосферу, «благоприятную» почву для последующей продажи.

2. Выявление потребностей — менеджеру важно понять, какой продукт наиболее полно удовлетворит потребности клиента, выяснить важные и наиболее существенные для клиента моменты.

3. Презентация продукта — рассказать о наиболее подходящем клиенту продукте на понятном языке, вызвать у клиента желание воспользоваться банковским продуктом или услугой

4. Работа с возражениями — развеять все сомнения и дать аргументированные ответы на возражения клиента

5. Завершение сделки — доброжелательно попрощаться с клиентом, поблагодарить за сотрудничество и пригласить прийти снова.

Ваша задача, как менеджера и переговорщика, в первую очередь, убедиться, что цель текущего этапа достигнута, и только после этого переходить на следующий уровень .

Я часто сталкиваюсь с такой ситуацией: клиент приходит в офис, менеджер интересуется, чем может помочь клиенту.

Менеджер: «Здравствуйте, Иван Иванович, чем я могу Вам помочь?»

Клиент: «Я хотел бы открыть вклад»

Менеджер: «Отлично Иван Иванович. у нас в банк есть вклады с пополнением, есть с отзывом части вклада, есть с повышенным процентом, например, на 1 год ставка составит 11% годовых, правда там нет капитализации, зато в подарок выдается пластиковая карта. Какой вклад будем оформлять?»

и это может продолжаться долго…

ВОПРОС: Коллега, как оцениваете поведение менеджера? Как думаете, какой момент был упущен? Что менеджер банка сделал неправильно?

Очень интересно услышать Ваше мнение по этой ситуации. А свое мнение я озвучу в следующем статье! Помните, что всем активным подписчикам я регулярно делаю приятные подарки 🙂

Кроме этого, в следующих статьях мы остановимся подробно на каждом этапе продаж, разберем основные моменты, типичные ошибки и «маленькие хитрости», позволяющие повысить эффективность работы с клиентами.

Продавайте красиво и легко!

С уважением, Олег Шевелев (дружить в ВК, инстаграм)

Полезные ссылки

- СуперПродавец – прокачайте навыки продаж не выходя из дома всего за 3 часа;

- Курс «Хакер возражений: комплект мощных приемов для победы в любых продажах»

- Бесплатный чек-лист звонка – станьте мастером звонка всего за 30 минут;

- Youtube канал «ПораРасти» – подписывайтесь сейчас, чтобы получать доступ к новым материалам первыми;

- Группа в ВК «ПораРасти» – сообщество для тех, кто хочет продавать красиво и легко, развивать собственный бизнес, приносить людям реальную пользу, а не заниматься впариванием. Присоединяйтесь сейчас! Здесь много бесплатных материалов, PDF и т.д.

Как продать кредитную карту клиенту

Наверное, каждому из нас приходилось сталкиваться с такой ситуацией, когда поступал звонок от сотрудника банка с настойчивым предложением по оформлению кредитные карты. Причем именно после диалога с собеседником возникает желание получить банковский продукт, и даже многие обладатели кредиток именно таким способом ими становятся. На самом деле, сотрудники банковских организаций используют в разговоре с клиентом специальные техники, так называемые скрипты или сценарии. В данной статье рассмотрим, что такое скрипт продажи кредитной карты, как он работает.

Обратите внимание, что скрипты продаж – это заранее спланированные сценарии диалога с потенциальным клиентом, которые в итоге позволяют достигнуть конечной цели и реализовать товар или услугу.

Основные этапы продажи банковских карт

Технология продажи кредитной карты довольно сложная, ведь по сути, банковская кредитка – это такой же товар, который требует продвижения по определенному алгоритму. Для того чтобы успешно продавать товар, нужно пройти пять основных этапов. Рассмотрим их более подробно:

- На начальном этапе банковский сотрудник должен расположить к себе клиента, поэтому диалог начинается со знакомства.

- На следующем этапе задача банковского сотрудника выявить потребность клиента, ведь каждый из них имеет нереализованные планы, требующие финансирования, поэтому менеджер должен выявить, имеются ли у собеседника такие потребности, и какая сумма для реализации ему необходима.

- Третий этап – это презентация банковской карты, здесь задача менеджера рассказать о преимуществах своего товара, привести аргументы в его пользу, объяснить, почему клиент должен открыть именно эту кредитную карту, какими полезными свойствами она для него будет обладать.

- Четвертый этап самый сложный – это работа с возражениями, потому что клиенты, как правило, отказывается от оформления пластиковой карты и здесь задача каждого менеджера предусмотреть все возможные отказы и аргументировать целесообразность покупки кредитки.

- На последнем пятом этапе заключается договор с банком на оформление кредитной карты, либо менеджер получает окончательный отказ клиента от покупки банковского продукта.

Что такое скрипты, и как они применяются

Как уже говорилось ранее, скрипт – это своего рода сценарий, диалог менеджера с потенциальным клиентом. Над разработкой скриптов работают профессиональные менеджеры совместно с психологами, поэтому речевые приемы, используемые банковскими сотрудниками, помогают принести положительный результат в итоге. Кстати, большинство клиентов используют одни и те же стандартные фразы при отказе от оформления продукта, поэтому опытные менеджеры научились с ними эффективно бороться.

Обычно к продаже того или иного банковского продукта менеджеров специально подготавливают, они должны в совершенстве знать схему диалога, суметь презентовать товар и ответить на все возражения. Кроме всего прочего, у клиента могут возникнуть вопросы по поводу того или иного банковского продукта, на которые менеджер должен ответить максимально точно.

Обратите внимание, что сценарий диалога — это целое схема, в которой развитие событий будет во многом зависеть от ответа собеседника.

Как продать кредитную карту клиенту: часто применяемые техники

Сотрудники банковских организаций применяют различные технологии для продвижения кредитных карт и прочих банковских продуктов, как правило, каждый менеджер может использовать свою технологию и или ту, которая подходит в зависимости от способа продвижения и личности самого клиента. Две наиболее часто применяемые технологии – это попытка втереться в доверие клиента и выразить свое сочувствие к его проблемам. Зачастую в разговоре в данном случае менеджер применяет такие фразы, как: «Я вас прекрасно понимаю», «Финансовые проблемы актуальны на сегодняшний день», «Высокий процент по кредиту – это большая проблема» и другие.

В другом варианте менеджеры применяют две прямо противоположные технологии при попытке выявить потребности клиента, то есть он будет задавать либо вопросы, на которые можно ответить только положительно или отрицательно или те вопросы, которые требуют развернутого ответа. Например, сотрудник может спросить: «Хотели бы вы приобрести ту или иную вещь и заплатить за нее через месяц без процентов», здесь клиент может ответить только «да» или «нет». Либо вопрос может быть поставлен по-другому, например, если у вас какие-то бытовые потребности, реализовать которые пока не представляется возможным, в данном случае клиент может дать более развернутый ответ.

Это далеко не все технологии и приемы общения с клиентом, в каждом банке есть свои стандарты продвижения банковских карт. Но зачастую перед менеджером ставится одна задача – продать кредитную карту, применяя определенный алгоритм. Кстати, наиболее часто применяемая в данном случае техника – это создать для клиента видимость, что это персональные, эксклюзивные предложения для него, воспользоваться которым он может только здесь и сейчас.

Обратите внимание, что применение той или иной техники будет во многом зависеть от канала связи, например, консультация может проходить по телефону, при личной встрече, на презентации банковского продукта или при оформлении другой услуги в банке, например, вклада или кредита.

Советы заемщикам

Стоит сказать, что менеджеры банковских организаций в совершенстве справляются со своей задачей и с успехом продвигают кредитные карты. Некоторые пользователи даже сами не понимают, каким образом они получили ненужную им кредитку, причем не всегда на самых выгодных для них условиях. В данном случае, конечно, придется противостоять сотруднику и отказаться от его услуг. Для этого просто настойчиво скажите «Нет» и дайте ему понять, что вы не интересуетесь в оформлении данной кредитной карты. Кстати, если вы начнете возражать то будете готовы к тому, что менеджер будет активно бороться с вашими сопротивлениями, и в итоге вы просто потеряете время или получите банковскую карту. Поэтому отказ следует давать в самом начале диалога.

А если вас интересует банковская карта и по счастливой случайности вам позвонил менеджер банковской организации, то здесь нужно быть предельно внимательным. Для начала, ответьте для себя на вопрос, с каким банком вы хотели бы сотрудничать, и на каких условиях. Так как предложений на рынке финансовых услуг довольно много, клиент имеет возможность выбрать ту карточку, которая максимально соответствует его бытовым потребностям и финансовым возможностям.

Даже если менеджер кредитной организации предложил вам ту карту, которую вы хотели бы получить, не стоит торопиться с оформлением заявки. Для начала следует уточнить подробную информацию непосредственно в банке по процентным ставкам, льготному периоду и прочим условиям сотрудничества.

Обратите внимание, что, так или иначе, для каждого отдельного клиента банк определяет индивидуальные условия сотрудничества – это касается процентных ставок по кредитному лимиту и сумме займа.

Если подвести итог, то продажа кредитных карт довольно актуальная тема. Многие наши соотечественники уже имеют негативный опыт использования данного банковского продукта и, скорее всего, это связано с тем, что не все знают, как правильно применять кредитку не попасть в долговую яму, поэтому все вопросы касательно обслуживания следует уточнять заранее.

>Лучший момент для кросс-продаж в банке: «поймать» или «создать»?

22 Сен Лучший момент для кросс-продаж в банке: «поймать» или «создать»?

Опубликовано: 11:47 В категории: Активные продажи, переговоры, презентации, возражения Опубликовал: admin

Друзья, сегодня рассмотрим две удивительно простые техники для кросс-продаж. Первая техника «Лови момент», вторая техника «Создай момент». Знание и применение этих приемов позволят Вам делать кросс-продажи гарантированно и независимо от поведения клиента. Давайте рассмотрим их подробнее.

В чем особенность каждой техники и в какой практической ситуации их лучше использовать?

Техника «Лови момент».

Суть этой техники отражена в названии. Вам нужно быстро, мгновенно, как говорится в нужный момент, сделать клиенту предложение об оформлении кросс-продукта.

Какие моменты это могут быть? Например, рассказываете клиенту о вкладе, о процентных ставках, порядке выплаты процентов и в нужный момент говорите, что у Вас в банке проценты можно получать на дебетовую карту. И далее показываете клиенту конкретные выгоды, которые он получит.

«Иван Иванович, по данному вкладу процентная ставка составляет 10% годовых, проценты выплачиваются ежемесячно, причем для выплаты процентов многие клиенты оформляют нашу пластиковую карту. Проценты автоматически зачислятся на эту карту каждый месяц, а Вам лишь останется получить их в ближайшем банкомате, либо расплачиваться этой картой безналично.»

Как видите, мы плавно и практически незаметно для клиента перешли к презентации кросс-продукта (в нашем случае — дебетовой карты). Нет никаких навязчивых вопросов типа «Иван Иваныч, не хотите ли Вы оформить карту?» Всё достаточно просто и лаконично.

Приведу еще пару практических примеров.

Основной продукт — кредитная карта.

«Иван Иваныч, по данной кредитной карте минимальный ежемесячный платеж составляет 10% от суммы задолженности, и чтобы у Вас была возможность регулярно отслеживать все операции по карте и быть в курсе минимального платежа мы одновременно с выпуском карты предлагаем подключить Вам услугу интернет-банкинга.»

Основной продукт — потребительский кредит.

Иван Иваныч, оформляем с Вами потребительский кредит сроком на 5 лет на 300 тысяч рублей. Процентная ставка у нас устанавливается индивидуально в процессе рассмотрения заявки, при этом есть возможность снизить % ставку и одновременно защитить себя и Ваших близких от неблагоприятных жизненных обстоятельств. Я имею в виду программу финансовой защиты (страхования).»

Как видите, такие фразы гораздо благозвучнее, нежели банальные «Страховку будем оформлять?». Но самое главное, что результативность этих фраз гораздо выше.

Для каких продуктов техника «Лови момент» особенно эффективна?

Прежде всего, для продуктов, которые сильно связаны с основным продуктом, которые идеально дополняют основной продукт, могут быть оформлены на льготных условиях одновременно с основным и так далее.

Итак, основная задача менеджера при использовании техники «Лови момент» — это моментально отреагировать на поведение клиента и сделать своевременную кросс-продажи, в ходе презентации основного продукта плавно перейти к презентации дополнительных.

Техника «Создай момент».

Бывают ситуации когда менеджеры говорят, что не было возможности сделать кросс-предложение, что клиент и так уже оформил с большим трудом основной продукт, и неудобно было предлагать дополнительный.

«Не было возможности», «Было неудобно предлагать», и т.д. — это отговорки менеджеров, которые озвучиваются в свое оправдание. Профессиональный сотрудник может сам создать момент для кросс-продаж. Для этого можно использовать технику «Создай момент».

Эта техника идеально подходит для продуктов, которые тесно не связаны с основным, но которые также нужно продавать и по которым установлены планы. Самый простой пример — НПФ.

НПФ не связан со вкладом, как дебетовая карта, или как интернет-банк с кредитной картой. Тем не менее планы никто не отменял, и нам нужно каким-то образом продавать НПФ.

Чтобы создать наиболее благоприятный момент для продажи НПФ — можно задать клиенту наводящий вопрос на этапе завершения сделки. К примеру, когда клиент согласен с оформлением основного продукта, за которым пришел (например, кредит), Вы переходите к оформлению и задаете вопрос (чтобы клиент не скучал):

— Иван Иваныч, Вы уже позаботились о своей накопительной части пенсии?

— Иван Иваныч, Вы слышали о пенсионной реформе, которая сейчас идет?

— Иван Иваныч, Вы уже в курсе тех изменений, которые ждут нас с 2014 года (я имею в виду уменьшение накопительной части пенсии)?

Таким образом, Вы цепляете внимание клиента таким вопросом, вовлекаете его в разговор и далее проводите мини-презентацию НПФ.

Задавать вопросы можно не только на этапе завершения сделки и не только по НПФ.

Вот например вариант вопроса на этапе выявления потребностей при оформлении вклада:

— Иван Иваныч, как Вам удобнее было бы получать проценты по вкладу: на текущий счет или на пластиковую карту?

В этой ситуации Вы в ненавязчивой форме, просто интересуясь у клиента, как ему удобнее получать проценты, продаете пластиковую карту 🙂

Какой техникой лучше пользоваться? Какая техника более эффективна?

Я считаю, что профессиональный «продажник» в банке должен уметь «ловить момент» каждый раз. И в некоторых случаях его создавать. Если вы все время упускаете моменты, вам сложно будет создавать их в нужном количестве. Вы будете продавать меньше, чем могли бы.

Чтобы по-максимуму использовать потенциал продаж каждому клиенту, советую придерживаться такой конкретной формулы:

основной продукт + 2 кросс-продукта по технике «Лови момент» + 1 КП по технике «Создай момент».

Такую связку клиент воспринимает ненавязчиво, он не испытывает никакого давления с Вашей стороны, а у вас получается такой результат — 1 клиенту вы продаете не один, а 3-4 банковских продукта.

К примеру во время этапа №3 презентации вы ловите момент и делаете 2 кросс-продажи, а во время завершения основной сделки — делаете кросс-продажу, создавая момент. Примеры мы разобрали Выше: Кредитная карта (это основной продукт) + услуга страхования + интернет-банк + НПФ.

В этой статье я рассказал об основных моментах, которые, возможно, помогут Вам в Вашей работе.

Продавайте красиво и легко!

C уважением, Олег Шевелев (дружить в ВК)

Спасибо! Теперь Вам доступны дополнительные материалы по увеличению продаж бесплатно.

Присоединяйтесь к сообществу «ПораРасти» в ВК и начинайте продавать красиво и легко!

Подписывайтесь на канал Youtube «ПораРасти» о продажах и развитии бизнеса»

Существуют пять ключевых этапов любой сделки, целью которой является продажа товара потребителю. Сделка будет успешной, если на каждом из этапов соблюдать простые правила. Их всего несколько для каждого этапа. Это простые, но действенные приемы, проверенные опытом многих успешных специалистов по продажам. Их применение в практике поможет даже начинающему сотруднику отдела продаж вести успешные переговоры и продавать кредитные карты. Просто расскажите о них новичку на собеседовании. Применять эти правила можно не только для продажи кредитных карт, но и в любой сфере торговли. Эти правила хорошо применимы даже при холодных звонках.

Первый этап: установление контакта с клиентом

Первую встречу с покупателем, не стоит сразу же начинать с предложения ему приобрести кредитную карту. Для начала необходимо установить между вами и собеседником комфортные и доверительные отношения. Это станет наилучшей почвой для дальнейшей продажи. Даже деловой разговор следует начинать с улыбки. На собеседовании старайтесь делать клиенту комплименты – люди любят, когда их хвалят. Поговорите с ним о делах, работе, бизнесе, семье. Общение с клиентом – важная часть сделки. Во-первых, это даст потенциальному покупателю ощущение, что им действительно интересуются. Во-вторых, вы получите информацию, которая выявит его потребности и позволит в дальнейшем предлагать клиенту полезные услуги вашего банка. Человек в хорошем настроении более охотно идет на сделки и предрасположен соглашаться на предложения собеседника.

Второй этап: определение потребностей клиента

Главная цель этого этапа выявить потребность человека, который находится перед вами, а также подтолкнуть его на самостоятельное принятие нужного вам решения. Именно для этого нужно расспрашивать клиента о том, чем он занимается и как расходует свои финансы. Например, если у человека небольшая зарплата, но большие затраты предложить ему кредитную карту будет довольно просто. Если же он предрасположен к накоплениям, можно предложить кредитную карту в пакете с дебетовой. Обязательно выказывайте заинтересованность тем, что вам рассказывает клиент. Проявить активную заинтересованность можно кивая во время рассказа собеседника, поддакивая ему. Также хорошо работает психологический прием перефразирования. То есть берется фраза собеседника и из нее формулируется вопрос. Он может начинаться с формулировки: «Если я правильно понимаю…?».

Третий этап: предложение услуги

Итак, желание и потребность, сформулированные на втором этапе, необходимо реализовать. И именно тут можно предложить клиенту продукцию. В нашем случае – это кредитная карта. Необходимо рассказать, что все его проблемы, озвученные вам, он сможет легко решить, купив кредитную карту вашего банка. Ознакомьте клиента с подробной информацией о том, как работают кредитные карты. Особенно если видите, что он в этом не разбирается. На этом этапе очень важно использовать только слова и выражения, доступные пониманию вашего собеседника. Не стоит злоупотреблять терминами и специализированными выражениями. Клиент должен почувствовать, что ваше предложение исходит не из желания «впарить» ему кредитку, а из его собственных потребностей.

Для успешной презентации предлагаемого товара важно пользоваться такими простыми правилами техники продаж:

- По максимуму используйте свои знания о клиенте. Применяйте всю информацию, полученную от него в ходе первого и второго этапов. Вы должны быть максимально информированы для того чтобы наиболее выгодно представить кредитную карту. Прорабатывайте все возможные пути поиска этой информации.

- Используйте цифры и статистику. Статистические данные, проценты экономии, рейтинги, выгодные сравнения с цифрами конкурентов – все это предаст презентации убедительности и добавит вам весомости в глазах потенциального покупателя. Приводите примеры из личного опыта. Можно даже вымышленные, главное — убедительные. Менеджер, апеллирующий цифрами всегда выглядит более убедительно, чем тот, который вообще к ним не прибегает. Но не переборщите, ваша речь должна оставаться понятной.

- Вы должны сами верить в качество того, что предлагаете. Если вы не будете уверены в том, что предлагаете клиенту действительно выгодную карту, которая будет ему полезна и действительно поможет разрешить ряд его проблем, ничего не выйдет. Он почувствует, что вы не верите в свои слова и засомневается в выгоде такого приобретения.

Четвертый этап: работа с возражениями клиента

Клиент, который не возражает и не спорит – это не заинтересованный клиент. Ни в коем случае нельзя игнорировать замечания и возражения. Нужно смело браться за них и уверенно переубеждать собеседника. Так сказать, взять быка за рога. На этом этапе также важно поддерживать атмосферу доброжелательности. Он должен чувствовать, что вы желаете ему только добра, хотите помочь ему в решении проблемы, а не навязываете кредитку для выполнения плана продаж.

Пятый этап: заключение сделки

Банковская сфера является высококонкурентной и главная задача этого этапа получить от клиента согласие на оформление сделки. Ведь может возникнуть ситуация, при которой предыдущие четыре этапа прошли на отлично, но сделка не состоялась и потенциальный покупатель ушел со словами: «Ну я еще поузнаю че да как». Нет, ваша задача убедить клиента еще на четвертом этапе – лучшего предложения и искать не стоит. Как правильно это сделать было описано выше.

Когда согласие получено, можно оформлять заявку. Оформление заявки это окончательный этап, сигнализирующий о том, что успешная продажа карты была осуществлена. Клиент предоставляет банку паспортные и контактные данные и становится частью клиентской базы, просто купив кредитную карту.

Обязательно берите от довольных покупателей рекомендации. Они полезны для работы с другими клиентами в дальнейшем. Такие рекомендации полезно размещать на сайте банковской компании, в ее социальных сетях. Следует поинтересоваться у покупателя о том, есть ли у него друзья, которым также была бы полезна информация об услуге предоставленная вами. Это поможет расширить базу и привлечь новых клиентов. Очень хорошо, если у вашего банка на такой случай есть особая программа лояльности, при которой действительный участник системы, приведя в банк своих знакомых для получения услуги, получает в ответ полезные бонусы для себя.

Как продать кредитную карту клиенту: этапы и техники

Как продать кредитную карту? На первый взгляд, этот вопрос касается явно не банковских клиентов. Однако каждый пользователь банкинга регулярно общается со специалистами финансово-кредитных организаций.

Сотрудники постоянно пытаются уговорить гражданина на подключение услуг, приобретение новых продуктов и т.д. Поэтому не лишним будет знать, с какими приёмами убеждения предстоит столкнуться и стратегиями “обработки”.

Этапы продажи банковских карт

Процесс продажи кредитной карты довольно сложен, ведь кредитка – продукт, требующий определённых мер по продвижению. Эти меры определяются на практике конкретным алгоритмом, который строится на реализации разных этапов. Рассмотрим их:

- Начальный этап. Расположение клиента к разговору, знакомство с ним.

- Выявление потребностей. То, в чём потенциальный приобретатель кредитки нуждается, определяет его планы, зачастую не реализованные и требующие дополнительных инвестиций. Задача банковского специалиста – выявить потребности и понять, какая сумма нужна гражданину для их реализации.

- Презентация продукта. Когда клиентские устремления обозначены, настаёт момент представления кредитного товара. Менеджер рассказывает о его плюсах, доводах в пользу применения. Параллельно раскрываются причины для оформления карты и то, какими положительными последствиями это обернётся для клиента, – какие преимущества даст владение пластиком.

- Обработка возражений. Самый трудоёмкий этап. Объясняется сложность тем, что клиенты, как правило, изначально не настроены приобретать продукты, о которых они узнали только что. Менеджер должен быть готов предупредить или хотя бы предусмотреть гипотетические отказы. При этом в противовес обосновать уместность приобретения кредитки.

- Заключение договора или отказ от продукта. В этот момент или клиент банка поддаётся на уговоры, и следует подписание соглашения об оказании услуг, или специалист прекращает переговоры ввиду твёрдого намерения собеседника не оформлять предлагаемый товар.

Мы привели в пример общий порядок мероприятий по взаимодействию между сотрудником банковской организации и пользователем. В зависимости от политики учреждения, а также предпочитаемой стратегии общения с клиентами, алгоритм может незначительно отличаться.

Скрипты

Скрипт – некоторый сценарий ведения диалога с клиентом. Разработкой разновидностей скриптов банковские специалисты занимаются вместе с психологами.

Подход подразумевает и выявление эффективных вербальных приёмов, и других поведенческих факторов. В конечном итоге он нацелен на однозначный результат.

Важно! Обыватели используют одни и те же способы отказа, которые из-за своей типичности легко преодолеваются специалистами по продажам.

Часто для конкретного продукта создаётся своя стратегия реализации. Так что основательность подхода со стороны банка не вызывает сомнений.

Если скрипт ориентирован на конкретные продукты и поведение клиента, то различные техники убеждения нужны для более универсального взаимодействия между менеджером и пользователем. Ниже рассмотрим их примеры и отдельные нюансы воплощения в жизнь при переговорах.

Популярные техники продажи кредиток

Способов простимулировать пользователя банковского сервиса на приобретение тех или иных товаров много. Банки заинтересованы не только в расширении клиентской базы, но и в постоянном поддержании интереса к своим продуктам у тех, кто уже взаимодействует с учреждением.

Разные приёмы используются в соответствии с контекстом: специалист принимает во внимание особенности личности клиента, его финансовые обстоятельства и т.д.

Две наиболее популярные техники завлечения в обсуждение кредитного продукта с последующим выведением на покупку – это:

- Попытка войти в доверие. При таком сценарии менеджер на старте общения не будет напрямую предлагать кредитную карту. Он начнёт с решения проблемы пользователя, если тот обратился сам в службу поддержки или к специалисту в офисе. Когда на вопросы гражданина даны исчерпывающие ответы, начинаются рассуждения о том, как предупредить разные денежные затруднения – с выходом на конкретику. Человек уже видит, что сотрудник банка квалифицирован, испытывает чувство благодарности за помощь, и потому является более лёгкой целью.

- Выражение понимания и сочувствия в связи с имеющимися проблемами. В этом случае специалист по продажам кредитных продуктов будет максимально стараться в глазах клиента стать равным ему по набору жизненных ситуаций. Например, часто используются фразы вроде “Я Вас очень хорошо понимаю, я и сам…”, “Сегодня денежные трудности не редкость, не раз прочувствовал на себе…”, “Большой ставка по процентам, к сожалению, проблема…” и т.д.

Иногда применяются две техники, которые прямо противоположны другу другу:

- либо менеджер задаёт вопросы, на которые можно дать короткий ответ в виде подтверждения или отрицания, – тогда клиента постепенно выводят на нужный курс в диалоге;

- либо вопросы подразумевают развёрнутые ответы, давая которые, человек может начать вдаваться в подробности, провоцирующие старт переговоров.

Переговоры по продаже кредитного продукта – целый пласт обучения соответствующих специалистов. Упомянутое выше является лишь малой частью того, что умеют менеджеры. В свете этого нужно быть особенно на чеку. Помните о своих реальных потребностях и не соблазняйтесь не обязательными возможностями.

Советы клиентам

Что нужно знать клиентам банковских организаций, так это следующее: в среднем, специалисты по продажам кредитных продуктов выполняют свои обязанности успешно. Это значит, что большая часть пользователей становится покупательской массой. Причём сам человек зачастую даже не задумывается, как и почему он решил приобрести кредитку.

Примечание 1. Интересно, что далеко не всегда новоиспечённый владелец карты приобретает товар на выгодных ему условиях.

Ниже разберём две ситуации: когда продукт всё же нужен и когда он не нужен.

Если кредитка не нужна

Важно понимать: задача менеджера продать товар “во что бы то ни стало”. Потому сотрудник будет проявлять завидные настойчивость и упорство. В этой связи клиенту можно посоветовать следующее:

- Если в офисе или по телефону Вам предлагают кредитный продукт, однозначно и коротко отвечайте – “Нет”. Свою позицию следует обозначить сразу же и в безапелляционной форме. Любые пространные формулировки втянут в диалог, результатом которого может стать уговаривание на покупку.

- Не возражайте. Любые попытки объяснить специалисту, почему кредитка Вам не нужна, приводят опять же к затяжному диалогу. Вы не обязаны обосновывать кому-либо отсутствие необходимости в кредитной карте. В ответ на аргументы менеджера демонстрируйте игнорирование – оно будет свидетельствовать о безразличии к предложению.

- Не обозначайте гипотетическую потребность. Бывает, что клиент начинает говорить о том, что, может быть, позже он заведёт кредитку, но не сейчас. Это ошибка. Любое свидетельство готовности приобрести продукт усилит давление со стороны банка. Каждый менеджер по продажам обучен тому, чтобы убедить человека в необходимости купить что-то сейчас, а не потом.

- Не стесняйтесь указывать на неактуальность разговора. Зачастую кредитные продукты начинают предлагать, когда клиент обращается в службу поддержки или к специалисту в отделении по совершенно другому поводу. Если Вас пытаются склонить к переговорам, давайте понять, что Вы готовы обратиться к другому сотруднику или вообще к главному в офисе должностному лицу.

Примечание 2. При всём нежелании общаться с сотрудником банка на тему приобретения ненужных Вам товаров не стоит грубить и отвечать слишком резко. Достаточно лишь твёрдо обозначить свои намерения и не вдаваться в подробные объяснения.

Если Вы собираетесь взять кредитный продукт

Если же Вас всё-таки интересует предложение по кредитке, и на связь вышел сам банк, не торопитесь с решением. Для начала определитесь: какое учреждение подходит Вам больше всего? Изучите арсенал предложений и условия по продуктам.

Когда и если менеджер (по совпадению) предлагает выбранный заранее Вами вариант, не торопитесь: уточните ключевые условия – ставку по процентам, период льготного кредитования, сроки выплат и т.д.

Самое главное правило сводится к двум рекомендациям. Не спешите, если приобрести кредитку хотите, и не объясняйтесь, если он Вам не нужна.

Клиент всегда должен помнить: всё, что он обязан делать в контексте взаимодействия с банком, прописано в договоре. Всё прочее является дополнительным контентом, который можно принимать или нет.

>Презентация банковских продуктов и услуг: как повысить эффективность, результативность и выразительность?

21 Мар Презентация банковских продуктов и услуг: как повысить эффективность, результативность и выразительность?

Опубликовано: 00:31 В категории: Активные продажи, переговоры, презентации, возражения, Мини-статьи Опубликовал: admin

В этой статье я расскажу о том, как сделать презентацию банковских продуктов яркой, запоминающейся и результативной. Как сделать так, чтобы потенциальные клиенты слушали Вас и принимали ту информацию, которую Вы озвучиваете. Как сделать так, чтобы в конце презентации клиенты оставляли заявки на потребительские кредиты, кредитные карты, НПФ и другие финансовые продукты. Другими словами, я коснусь темы эффективной презентации банковских продуктов и услуг: как получить результат «здесь и сейчас», а не через месяц после презентации.

В этой статье я не буду останавливаться на структуре презентации банковских продуктов. Мы разберем 10 конкретных приемов повышения эффективности и выразительности Вашего выступления.

1. Прежде всего, хорошо подготовьтесь к презентации. Для этого Вам достаточно ответить всего на 3 вопроса: Зачем я провожу презентацию? Кто будет слушать? Что я собираюсь сказать?

Это правило можно представить наглядно в виде треугольника.

Обязательно задавайте себе такие вопросы в процессе подготовки. Они значительно адаптируют презентацию к аудитории и позволяют в итоге получить максимальную результативность.

Особое внимание заслуживает вопрос ЗАЧЕМ? В принципе это ЦЕЛЬ Вашего выступления. У кого-то собрать больше заявок на кредитные продукты, у кого-то заключить договоры НПФ и так далее. Главное — держать эту цель в голове на протяжении всего выступления и не сбиваться с намеченного пути. Структура презентации должна быть продумана, а заключительная часть должна мотивировать клиентов к покупке, побуждать к действию. Это залог успешной презентации.

Ошибка многих менеджеров (особенно начинающих) при презентации банковских продуктов состоит в том, что они забывают то, ради чего выступают. Волнение, страх публичных выступлений, боязнь плохо выступить – все это не позволяет новичкам (и даже некоторым опытным специалистам) сосредоточиться на главном – на результате.

После презентации – они с облегчением выдыхают («Ура, все закончилось»), и только потом понимают, что потратили время впустую, так как нет ни одной заявки на банковские продукты.

2. Используйте все каналы восприятия аудитории.

Так уж устроены мы с Вами: кто-то лучше воспринимает информацию на слух, кто-то на глаз, кто-то на ощупь. А теперь представьте аудиторию, перед которой Вы выступаете. И представьте сколько клиентов Вы теряете, если задействуете всего лишь один канал передачи информации – например, только рассказываете (даже если Вы это делаете очень выразительно), ничего при этом не показывая и не давая «подержать» слушателям.

Обязательно продумайте и составьте свою презентацию так, чтобы в процессе Вы передавали и доносили информацию до присутствующих по всем (по трем) каналам восприятия.

Аудиальный канал – рассказывайте выразительно, используйте метафоры, приводите примеры, задавайте вопросы аудитории и т.д.

Визуальный – опрятная форма одежды (деловой стиль), открытые жесты, мимика, покажите что-нибудь аудитории (например, вот так выглядит заявка, вот так выглядит информационный буклет, лист обратной связи, вот так выглядит кредитная карта, которую Вы можете прямо сейчас оформить 🙂 и т.д.)

Кинестетический – передайте аудитории какой-нибудь документ, образец кредитной карты, заявки, буклеты и т.д.

3. Используйте язык выгоды.

Язык выгод – это очень универсальный инструмент. Его можно использовать не только при продажах и презентациях в банковской сфере, но и в любых продажах. Да и не только в продажах. Если Вы уже этим инструментом пользуетесь – МОЛОДЦЫ. Если нет – обязательно берите на вооружение. Результаты использования Вас очень приятно удивят.

Суть метода в том, что при проведении презентации банковских продуктов Вы не ограничиваетесь «скупым» перечислением свойств продукта (например, у нас кредиты выдаются под низкий процент, только по паспорту, сумма до 500 тысяч рублей и т.д.). Ваша задача максимально развернуть каждое свойство продукта и донести до клиента выгоду. Конкретную выгоду, которую он получит от этого свойства продукта.

Низкая процентная ставка по нашему кредиту ПОЗВОЛИТ ВАМ значительно сэкономить свои денежные средства.

Оформление кредита только по паспорту позволит Вам сэконоить свое время, т.к. Вам не придется собирать дополнительных документов

4. Дайте пошаговую инструкцию по решению проблемы потенциальных клиентов.

Для повышения эффективности презентации лучше всего давать потенциальным клиентам пошаговую инструкцию решения их проблем. Например, как оформить потребительский кредит, о котором Вы рассказываете: кому позвонить для оформления, какие документы подготовить, как подать предварительную заявку на кредит, сделать предварительный расчет, к кому обратиться после этого, как заполнять лист обратной связи на презентации и так далее. Старайтесь давать слушателям максимально четкую последовательность действий, которые им надо сделать после презентации.

5. Вызовите доверие аудитории в начале презентации.

Установите контакт с аудиторией. Точнее (это главное) не забудьте сделать это в самом начале презентации. Представляться умеют все менеджеры, а вот установить контакт с аудиторией – только единицы. Без доверия не может быть продаж. Если человек Вам не доверяет – он в конце презентации ничего оформлять не станет. Даже в том случае, если его заинтересует продукт, о котором Вы рассказывали.

Существует масса способов установить контакт и вызвать доверие аудитории. Это может быть и комплимент (аудитории, компании, офису и т.д.), отвлеченная история, и даже уместный юмор. В этой статье я не буду останавливать на способах установления контакта подробно.

Коллеги, в следующей статье я обязательно расскажу еще о 5 способах повышения эффективности Вашей презентации банковских продуктов и услуг.

А пока прошу Вас поделиться своим опытом проведения презентаций, публичных выступлений. Какие приемы используете Вы? Какие трудности обычно возникают.

Пишите в комментариях.

До связи в следующей статье. Очень скоро опубликую ее на сайте.

С уважением, Олег Шевелёв (дружить в ВК)

Спасибо! Теперь Вам доступны дополнительные материалы по увеличению продаж бесплатно.

Присоединяйтесь к сообществу «ПораРасти» в ВК и начинайте продавать красиво и легко!

Подписывайтесь на канал Youtube «ПораРасти» о продажах и развитии бизнеса»

Презентация «Кредитование физических лиц в коммерческом банке»

Выпускная письменная экзаменационная работа на тему: Выполнила обучающаяся группы № 48 Абдулазизова Т.Ш.

В настоящее время кредиты физическим лицам позволяют достичь желанной цели немедленно, когда нам это необходимо. Благодаря кредитованию любой человек может приобрести машину, бытовую технику, мебель, сделать ремонт в квартире, получить образование и даже приобрести недвижимость, не дожидаясь полного накопления необходимой для этого суммы.

— это большая помощь клиентам банков в приобретении предметов быта, транспортных средств, получении образования и покупке недвижимости.

Принципы банковского кредитования: срочность, возвратность, платность, обеспеченность, дифференцированность, целевое использование.

Формы обеспечения возвратности кредита

Стадии кредитного процесса

Порядок заключения кредитного договора Стадии Банк Клиент 1. Собеседование с клиентом и рассмотрение кредитной заявки Обязательство предоставить кредит, если кредитоспособность заемщика не ухудшится. Обязательство к уплате оговоренных комиссий, процентов и платежей в погашение основного долга при предоставлении кредит. 2. Оценка кредитоспособности клиента. Банк изучает кредитную историю клиента. Клиент предоставляет в банк все необходимые документы. 3. Подготовка и заключение кредитного договора. Работник кредитного отдела разрабатывает проект кредитного договора. Подписание кредитного договора. На этом этапе клиент получает сумму кредита. 4. Создание резервов на возможные потери по ссудам. Формируется резерв на возможные потери по ссуде, за счет отчислений на расходы банка. 5. Контроль за выполнением кредитного договора. Работник кредитного отдела контролирует соблюдение всех условий кредитного договора. 6. Работа с проблемными с судами. В случае не возврата кредита, к клиенту применяются различные меры.

— потребительский кредит; — автокредит; — экспресс-кредит; — ипотека; — овердрафт и многое другое.

Потребительский кредит В случае потребительского кредита заемщиком выступает физическое лицо, а кредитором – коммерческий банк или финансово — банковское учреждение с правом кредитной деятельности. В России к потребительским ссудам относят любые виды ссуд, предоставляемых населению, в том числе ссуды на приобретение товаров длительного пользования, ипотечные ссуды, ссуды на неотложные нужды и др.

Преимущества потребительского кредита а) быстрое получение требуемой суммы. В различных финансовых организациях на оформление кредита уходит от 30 минут да 3-4 дней. б) использование денег по своему усмотрению. Полученные деньги можно потратить и на ремонт, и на лечение, и на удовлетворения сиюминутной потребности в какой-либо покупке. в) многообразие видов получения кредита: наличными, на пластиковую карту, на банковский счёт или, непосредственно, товаром (бытовая техника, одежда, компьютер и.т.д.). г) минимальные требования к заёмщику.

Ипотека – это кредитный продукт, который предполагает предоставление финансовым учреждением денежных средств на покупку недвижимости. Данный вид кредитования является долгосрочным и предоставляет заемщику денежные средства на длительный период времени.

Порядок расчетов при ипотеке

Порядок погашения кредитов физических лиц Банк предоставляет заемщику кредит путем зачисления его суммы на текущий счет. За пользование кредитом заемщик ежемесячно уплачивает банку проценты. Плановое погашение кредита осуществляется ежемесячно с даты, указанной в графике платежей. При этом каждый такой платеж указывается банком в графике платежей и состоит из части основного долга, процентов, начисленных за пользованием кредитом, а так же плат и комиссий, предусмотренных кредитным договором и тарифами.

Из сказанного, можно сделать вывод, что кредитование физических лиц – это услуга, доступная практически каждому, с любыми формами и размерами доходов. Более того, каждый человек, так или иначе, сталкивался с кредитованием. Даже если сам лично и не брал кредит, то был у кого-то поручителем, или просто задумывался о том, чтобы начать «жить в долг». Сегодня все больше людей сталкиваются с кредитованием, а между банками разворачивается настоящая борьба за каждого нового клиента.

Обращаем внимание, что это средние цифры по зарплате консультантов. К ним следует добавить премиальную часть, размер которой может достигать 10-100% от общей зарплаты и зависит от многочисленных факторов. Добиваются 100% прибавки премиальной части только те сотрудники, которые по итогам месяца смогли выйти на установленный план по продажам услуг и финансовых продуктов банка.

В данном случае, для выхода на такие показатели и понадобятся хорошие моральные и личностные качества с умением грамотно убеждать клиента в необходимости того или иного решения.

Отдельная премия предоставляется консультантам, которые оформляют депозиты клиентов, которые проводятся через терминальные системы банка или через операциониста в кассе. Некоторым сотрудникам в качестве бонуса к зарплате могут быть предложены выгодные условия на получение кредита, страховки и льготной пенсионной программы.

При выполнении всех поставленных норм, открытии депозитных счетов и проявлении себя в качестве инициативного сотрудника, можно рассчитывать на зарплату от 35000 до 50000 рублей.

Как отправить резюме?

На момент написания статьи у Сбербанка есть следующие вакансии:

Чтобы отправить резюме необходимо перейти на официальный сайт Сбербанк Талантов https://sberbank-talents.ru/ и выполнить следующие действия:

- перейти в раздел вакансии;

- выбрать нужную должность, например консультант и кликнуть на нее;

- на новой странице нажать кнопку «отправить резюме»;

- потребуется заполнить все данные и снова нажать на «отправить резюме».

Таким образом вы сможете отправить ваше резюме в максимально короткие сроки и останется лишь ждать звонка от сотрудников Сбербанка.

Плюсы и минусы работы консультантом

| Преимущества | Недостатки |

| возможность льготной пенсионной программы; | строгие правила в течение рабочего дня; |

| выгодные условия на банковские продукты (например, кредит); | большую часть времени придется проводить на ногах; |

| скидки на обязательное и добровольное страхование; | общение с разными клиентами; |

| участие во многочисленных мероприятиях; | решение сложных и порой очень сложных вопросов; |

| возможность зарабатывать исходя из своих качеств. | необходимость постоянного совершенствования и изучения банковских продуктов. |

Впрочем, перечисленные минусы не должны пугать потенциального консультанта, если он хочет получить достаточный опыт, адекватную зарплату и хорошее отношение своих коллег.

Как удачно пройти собеседование при приеме на работу банковским консультантом: инструкция

В связи с большим интересом к данной должности среди претендентов на должность консультанта Сбербанка проводится конкурсный отбор в виде собеседования. Кадровый отдел тщательно изучает личное дело каждого кандидата, полноту и достоверность его резюме. После этого происходит предварительное телефонное интервью.

Если первые этапы собеседования были успешно пройдены, кандидата приглашают на личный прием к сотрудникам кадрового отдела. Как правило, на интервью присутствует сам кандидат, а также руководитель отдела и сотрудника отдела кадров.

Само собеседование построено в качестве тура. Первый его этап заключается в проведении групповой беседы (обычно 40-50 человек). Им показывают мультимедийные ролики и после этого задают вопросы и просят найти подходящий ответ.

После этого проводится этап очной беседы. По результатам 2 этапов отбираются наиболее подходящие к дальнейшей работе кандидаты. Человеку нужно максимально подробно рассказать о себе, своих интересах, продать себя.

Именно эти потенциальные сотрудники собеседуются начальником отделения местного Сбербанка. Как правило, вопросы самые разные. Типичный список вопросов:

- Есть ли семья.

- Имеется ли опыт работы, если да – какой.

- Рубль падает, с чем это связано и к чему может привести.

- Что такое лизинг, кредит, займ.

- Почему вы ушли с предыдущего места работы.

- Через несколько лет кем вы себя видите.

- Почему выбрали именно Сбербанк.

Если вы будете отвечать на вопросы уверенно, вести себя спокойно и рассказывать максимально полную информацию, то сложностей с трудоустройством не возникнет.

Полезные публикации

Перспективы Первые полгода удаленная биометрическая идентификация клиентов будет использоваться только в работе с физическими лицами,…

ПреимуществаЧасто коробочный продукт в страховании всего имущества включает наиболее распространенные риски, что удобно для тех,…

Если картой еще не пользовалисьДавайте разбираться, как отказаться от кредитной карты Тинькофф банка, если она…

Перевод с карты на карту Для держателей карт VISA / MasterCard / МИР БыстроБанк предлагает…

Интересные каналы в Телеграм — подборка из 150 лучших (2019)Интересные каналы Телеграм не всегда легко…

Одобрение кредита или кредитной карты: как повысить вероятность

Можно найти множество доводов, что кредиты лучше вообще никогда не брать из-за высоких процентов. Однако это очень ограниченный подход к вопросу, ничто не бывает абсолютно черным или абсолютно белым, всегда есть нюансы. Прежде всего, я имею в виду кредитные карты, которые, по сути, тоже являются потребительскими кредитами. Бонусные программы по кредиткам обычно лучше, чем по дебетовкам, а соблюдая условия льготного периода можно пользоваться деньгами банка бесплатно. В этом случае под страшным словом «кредит» скрывается выгодный продукт, с помощью которого можно получить дополнительный доход.

Потребительский кредит или ипотека иногда тоже бывают необходимы. И если уж человек в них нуждается и подбирает приемлемую процентную ставку, то будет совсем неприятно получить отказ, не в МФО же ему идти.

Если на данный момент вам не нужен ни один кредитный продукт, это не значит, что он не понадобится в будущем. Поэтому важно сейчас предпринять кое-какие шаги, чтобы потом не возникло проблем с одобрением.

Казалось бы, что тут хитрого, имей официальное место работы, большой стаж и хорошую белую зарплату, и всего делов 🙂 Тем не менее, многие вещи, которые влияют на решение банка, неочевидны. Даже соответствуя указанным выше параметрам, не всегда удается оформить выгодный кредит/кредитную карту, а при неофициальном трудоустройстве совсем не обязательно будет стопроцентный отказ.

Кредитные организации понимают, в какой стране мы живем, и если бы они выдавали кредиты или кредитные карты только тем, кто получает большую белую зарплату, то давно остались бы без клиентов.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов 🙂

Храни Деньги! рекомендует:

Как повысить вероятность одобрения кредита или кредитной карты

1 Формирование положительной кредитной истории.

Информация о том, оформляли ли вы различные кредиты или кредитные карты, на какой срок, на какую сумму, вовремя ли погашали задолженность, как часто подавали заявки, отображается в кредитной истории. Перед принятием решения об одобрении кредитного продукта банк запрашивает данную информацию в бюро кредитных историй.

Нулевая или испорченная кредитная история (с просрочками) заметно снижает вероятность получения кредита/кредитной карты. Банк должен быть уверен, что вы умеете дисциплинированно обращаться с кредитными продуктами.

Для появления или улучшения кредитной истории некоторые советуют несколько раз взять невыгодные потребительские кредиты в банках или даже в микрофинансовых организациях и аккуратно их погасить.

Однако платить проценты за пользование ненужными кредитами как-то не хочется. А про микрокредитные организации я вообще молчу, это будет иметь скорее обратный эффект. Банк решит, что раз вы обращались в МФО, значит, дела у вас совсем плохи, и, вероятнее всего, не захочет с вами связываться.

Для формирования кредитной истории или улучшения испорченной кредитной истории подойдёт кредитная карта с грейс-периодом, благодаря которому можно пользоваться кредитными деньгами банка бесплатно. Желательно, чтобы выпуск и обслуживание кредитки также были бесплатными, а за покупки начислялся кэшбэк, ведь по ней нужно будет показывать обороты трат (в кредитной истории видно, какие суммы проходят через карту).

Здесь как раз и возникает основная проблема: банки отказывают в кредитках из-за плохой кредитной истории или её отсутствия. Однако разорвать этот замкнутый круг все-таки можно, есть банки, которые при определенных обстоятельствах очень лояльны и могут выдавать кредитки даже безработным, без требований подтверждать доход.

А) Взять кредитную карту ко вкладу.

Раньше банки раздавали своим вкладчикам бесплатные кредитки, не спрашивая подтверждающие документы и не проверяя, работает ли клиент где-нибудь. Логика тут вполне понятна, банк ничем не рискует, ведь он знает, что у клиента точно есть деньги и в случае чего именно они пойдут на погашение задолженности.

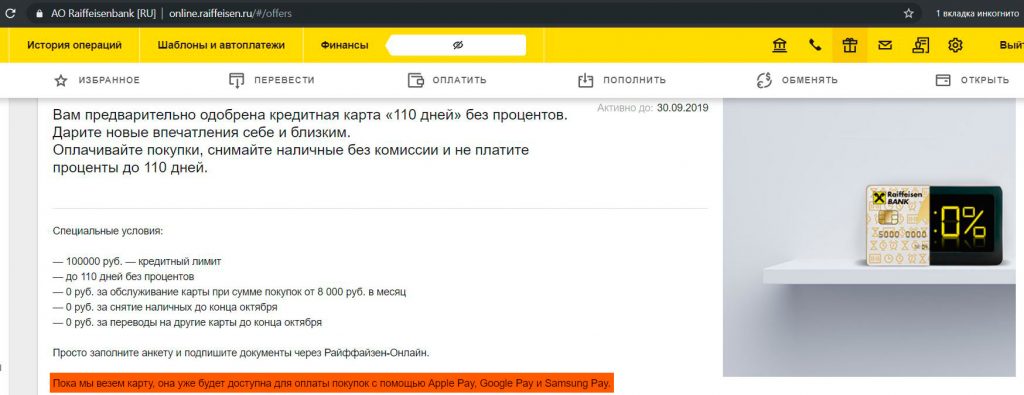

В настоящее время подобную услугу я видел только у «Интерпрогрессбанка». При открытии вклада «Доходный» (от 25 000 руб., по состоянию на 16.09.19 ставка 6,5% годовых) банк выдает бесплатную кредитную карту Visa Platinum с кредитным лимитом, составляющим 80% от суммы депозита.

По карте предусмотрен кэшбэк 1% на все и 5% в любимой категории. У банка очень ограниченная география присутствия, офисы есть только в Москве и Санкт-Петербурге.

Б) Оформить кредитку в лояльном банке.

В этом разделе я собрал банки, которые очень лояльно подходят к вопросу одобрения своих кредитных карт, не требуя каких-либо дополнительных документов или справок о доходах. При небольших запрашиваемых лимитах (а именно такие лимиты и надо сначала просить) данные кредитные организации частенько не проверяют ни место работы, ни указанные телефоны.

Если вы не работаете, то здесь можно указать и вымышленное место работы (это не рекомендация, просто анализ отзывов). Я лично знаю людей, которые, будучи официально безработными, смогли оформить кредитки в перечисленных ниже банках.

– “Тинькофф Банк”.

У многих клиентов Tinkoff Platinum стала первой кредитной карточкой. Скорее всего, первоначальный лимит будет небольшим, однако банк очень скоро его увеличит при активном использовании. Готовую карту курьер доставит в любое удобное место и время.

Если заказать Tinkoff Platinum по специальной ссылке, то первый год обслуживания будет бесплатным (вместо 590 руб./год):

Как вариант, можно еще рассмотреть кредитку Tinkoff All Airlines с кэшбэком в 2% милями на все и 3% на авиабилеты, к ней дадут бесплатную страховку в путешествиях. Карта будет бесплатна в первый год, если заказать ее по специальной ссылке (обычная стоимость 1890 руб./год). Процент одобрений All Airlines несколько ниже, чем Tinkoff Platinum.

Помимо честного грейс-периода, по кредитным картам «Тинькофф Банка» доступна так называемая услуга «Перевод баланса», благодаря которой также можно пользоваться деньгами банка бесплатно в течение 120 дней (в кредитной истории будут видны обороты, хотя фактически покупки по карте не совершались).

– “Восточный банк”.