Чем банку выгодно выдавать клиентам кредитные карты?

Люди повсеместно используют в своих повседневных тратах кредитные карты. Их удобства и преимущества оценили уже многие. Ведь при использовании кредиток существует множество бонусов для клиентов, которые делают кредитку даже выгодной своему обладателю.

А что же банки? При таком огромном преимуществе для пользователей кредиток, как же банки умудряются на них зарабатывать? Ведь существование льготного периода минимизирует доход банков от выдачи средств. Так в чем же выгода?

Лучшие кредитные карты:

| Банк | % и лимиты | Заявка |

| Банк Открытие кредитная карта | 0% на 120 дней + Кэшбэк до 11% Лимит до 500000 рублей |

Заявка |

| Альфа-банк кредитная карта | 0% на 100 дней + Кэшбэк до 10% Лимит до 700000 рублей |

Заявка |

| Тинькофф Drive кредитная карта | 0% на 55 дней + 10% за покупки на АЗС Лимит до 700000 рублей |

Заявка |

| Росбанк кредитная карта | 0% на 120 дней Лимит до 1 млн рублей |

Заявка |

| Халва Карта рассрочки | 10% при просрочке до 350000 руб. + рассрочка до 18 мес + 10% год |

Заявка |

| ЕКапуста А может лучше займ под 0%? | до 30 000 руб 0% первый займ на 21 день |

Заявка |

Посмотреть все банки, с которыми мы работаем, вы всегда можете здесь ⇒

Чем больше карточек выдает банк, тем больше он может заработать. Среди банков существует большая конкуренция, поэтому для карт предлагаются все новые и новые бонусные программы, которые привлекают клиентов. А сейчас особенно востребована опция кэшбэка, когда банк и вовсе возвращает часть потраченных денег обратно на счет.

Но банки от этого совсем не теряют. Выгода банков от карточек в основном заключается в различных комиссионных сборах. Ниже мы укажем, какие именно сборы приносят банкам доход.

Таким образом становится понятным, почему банки так борются за клиентов, оформляющих кредитные карты.

От 9.9 %

До 5 лет

До 5 млн руб.

До 5 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

До 5 млн руб.

От 9.9 %

До 5 лет

До 5 млн руб.

До 5 млн руб.

От 11.9 %

До 5 лет

Читайте также:

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

Мнения, комментарии и отзывы по теме — 8 шт.

На сегодняшний день многие люди не могут обойтись без кредитных карт, некоторые без нее как без рук. Для меня это очень удобно, к примеру, до заработной платы еще неделя, а денег почти не осталось и можно ею воспользоваться. Ее удобно носить, она маленькая и не занимает много места, и по этому без нее в наше время уже не обойтись Многие люди именно так и делают, и банку в плюс, но не всегда, бывает люди не выплачивают свои долго, что является большим минусом.

И хорошо еще то, что после истечения срока карты (а он есть https://kreditorpro.ru/na-kakoj-srok-vydaetsya-kreditnaya-karta/), ее можно перевыпустить, после чего пользоваться кредитными деньгами и дальше.

Даст ли банк наличку в заем, если у меня уже есть кредитка, на которой не полная сумма. Недавно говорили, что правила пользования карточками будут более жесткими: и %, которые близки к стандартному заему, и продолжительность льготн. заема всего 20 дн. Правда ли это?

РЕКОМЕНДОВАНО К ПРОСМОТРУ АДМИНИСТРАЦИЕЙ САЙТА:

Как кредиты и банковская система влияют на души людей? Когда можно взять кредит? И когда его брать нельзя!

У меня кредитка уже несколько лет Взяла ее, когда забирала перевыпущенную простую платежную. Менеджер тогда подробно рассказала мне обо всех + и -. Для меня лично удобным оказался льготн. пер. (до 50 дн.), всегда в его рамки укладываюсь.

Понятно, что финансовое учреждение не будет работать себе в убыток, скорее на всем максимально заработает. Читайте внимательно договор, в том числе и между строк, тогда все хорошо будет. Я пользуюсь, удобно и помогает, когда срочно нужно где-то деньжат перехватить.

Имея кредитку, потребитель почти пожизненно остается с этим банком, если не ухудшаются условия. Человек сильно привыкает к тому, что всегда есть под рукой заначка, которая в любой нужный момент станет палочкой-выручалочкой. Банк получает свой %, а держатель карт-ки имеет возможность закрыть долг, когда захочется, или вносить небольшой платеж каждый мес., как правило, 5-7% от потраченной суммы.

Да сейчас этих кредитных карт тьма просто. И на таких условиях заманивают, что начинаешь думать, а почему бы ее не взять. Но потом всплывает уйма условий, огранечений и всяких нюансов, после которых ты понимаешь, что это просто огромная яма. Но конечно, есть люди которые ими пользуются и очень довольны! Конечно могут и возникать ситуации в которых они способны выручить.

Плюс огромное количество держателей кредиток и других карточек повышает место банка в различных рейтингах, поэтому и стремятся раздать больше пластиков, даже студентам и пенсионерам. А % по кредитке всегда значительно выше, чем по стандартным ссудам. Так что я точно не переживаю за банкиров, они явно в плюс себе работают

Сегодня кредитки являются наиболее востребованным продуктом. Это связано с простотой использования, человек гасит всю задолженность или минимальный платеж. и снова может пользоваться, при этом не нужно каждый раз обращаться в банковское учреждение за одобрением. Самим банкам это тоже выгодно, они получают все больше потребителей, которые будут с ними в течение многих лет. Кроме того, имеют хорошую прибыль за счет довольно высоких процентных ставок.

Виды банковских карт

В веке цифровых технологий существует очень много видов пластиковых карт. Давайте разберёмся какие они бывают: в чём отличия дебетовых от кредитных, что такое экспресс и виртуальные карты, кому подойдут карты с овердрафтом, а кому предоплаченные.

Начнём с определения что есть сама банковская карта.

Банковская карта — пластиковая карта, обычно привязанная к одному или нескольким расчётным счетам в банке. Используется для оплаты товаров и услуг, в том числе через Интернет, с использованием бесконтактной технологии, совершения переводов, а также снятия наличных.

Как и электронные кошельки, пластиковые карты являются электронными платёжными средствами, то есть альтернатива наличным деньгам.

Определённой классификации карт не существует, для удобства разделим их на три группы:

- По типу совершаемых операций;

- По времени оформления карты;

- По типу платежной системы.

По типу операций

Можно выделить 4 вида карт:

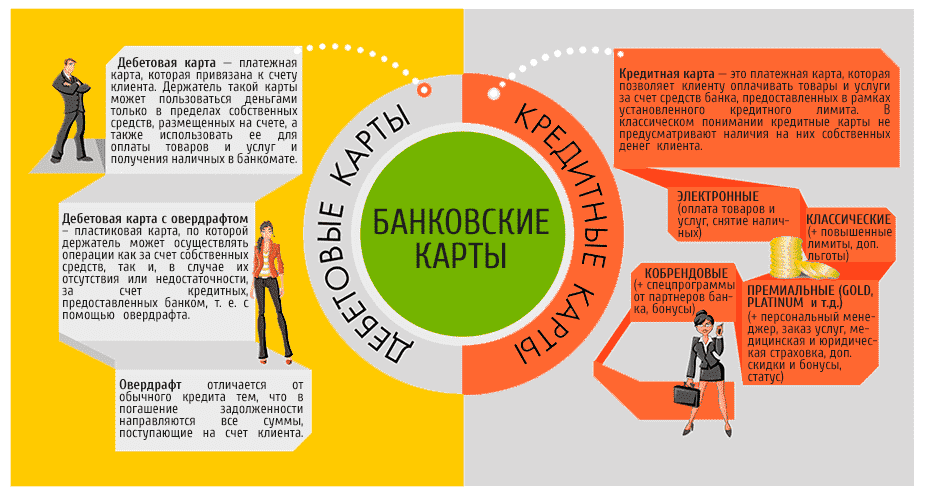

Дебетовые карты

Дебетовая карта – банковская платёжная карта, главной функцией которой является замена бумажных денег в обращении и осуществлении безналичных транзакций только собственными средствами владельца. То есть простыми словами, чтобы не носить все свои деньги постоянно с собой, Вы можете открыть счёт в банке, оформить дебетовую пластиковую карту, которая будет привязана к Вашему счёту, и носить с собой только карту для всех финансовых операций. Все действия, связанные с оплатой, снятием наличных и другие возможны только в пределах остатка на Вашем счёте.

Чаще всего дебетовые карты имеют физический носитель, но бывают и виртуальные. От дебетовых пластиковых карт они отличаются тем, что их нет в физическом мире, то есть у них есть точно так же номер и все необходимые реквизиты, но нет самого пластика. Такие карты используются для покупок и других операций исключительно в интернете.

Есть ещё и цифровые дебетовые карты, они по функциям и возможностям не отличаются от дебетовых пластиковых карт, но как и виртуальные, мы не можем их взять в руки или хранить в кошельке, потому что они хранятся в телефоне. Если Ваш смартфон поддерживает хотя бы одну из систем бесконтактной оплаты (ApplePay, GooglePay,MiPay, MirPay и др.), установив данную систему, загрузить Вашу карту (настроить в приложении) и использовать как ее обычную карту: расплачиваться в супермаркетах, оплачивать услуги, снимать наличные в банкоматах, которые поддерживают бесконтактные функции, при необходимости и всё, что нужно, в отличие от цифровых.

Виртуальные карты полностью сохраняют все банковские данные в тайне, что увеличивает безопасность всех совершаемых в интернете операций.

Так же на дебетовые карты оформляют зачисление заработной платы, пособий и другие денежные поступления.

Дебетовые карты с овердрафтом

Слово overdraft с английского переводится как «перерасход, перебор». Овердрафт — это своего рода кредит, только у него другие условия получения.

Обычно банки предоставляют овердрафт своим надежным клиентам, на счет которых регулярно поступают деньги (к примеру, зарплата). Суть в том, что вам не нужно будет дополнительно оформлять отдельную кредитную карту — к вашей дебетовой карте добавится возможность получения денег банка в кредит (размер овердрафта определяет банк), которые вы сможете заимствовать.

Очень удобная функция, но есть и минусы:

- Проценты овердрафта обычно выше обычного кредита;

- «брать кредит» на постоянной основе, не укладываясь в льготный период, платить высокие проценты крайне невыгодно

Кредитная карта

Это – та же дебетовка только с одним существенным отличием – кредитки дают доступ не к вашим деньгам, а к деньгам банка . Вы занимаете у банка деньги (берёте кредит), и за это придется платить проценты. Перед оформлением кредитной карты тщательно изучите все условия, чтобы пользование картой принесло Вам максимальную выгоду.

На что стоит обратить внимание при получении кредитной карты:

- Способ начисления процентов,

- Есть ли грейс-период (льготный, беспроцентный период времени, в течение которого мы не платим за пользование деньгами банка), его продолжительность и условия;

- Стоимость обслуживания карты,

- Процент за снятие наличных.

В большинстве случаев банки берут определённую комиссию за снятие наличных, поэтому выгоднее расплачиваться сразу картой.

Чтобы не рисковать при оформлении кредитки, либо овердрафта, стоит взвесить все «за» и «против». Чтобы принять правильное решение оцените свои финансовые возможности, посчитайте все возможные расходы по кредиту, может быть вполне реально накопить, чем влезать в долги? Если всё же решились на кредит, то внимательно читайте условия и не допускайте просрочек оплаты, иначе могут быть начислены проценты в зависимости от условий банка.

Предоплаченная карта

Предоплаченная карта — по своей сути является самым простым «электронным кошельком», в который Вы можете положить определенную сумму денег.

При создании и выдаче предоплаченных карт индивидуальный расчётный счёт не создаётся, выпускают только карту и выдаёт клиенту банка. Клиент вносит деньги и может ею распоряжаться.

Подобные карты могут быть как именными и неименными, в зависимости от Вашего выбора, но от него (Вашего выбора) будет зависеть максимально возможная сумма хранения на карте. Для неименных предоплаченных карт устанавливают небольшой лимит, не более 15 тысяч рублей, но есть и плюс, что их можно снять с карты не предъявляя паспорт, если его вдруг не оказалось с собой. На именных конечно же лимит больше.

Преимущества предоплаченных карт – мгновенная выдача, но как и у всех есть минусы: на такую карту не выдадут кредит, а деньги, которые Вы вносите сами не застрахованы, поэтому и устанавливаются лимиты.

Предоплаченная карта не является подарочной или бонусной, её выпускает банк, а значит эти деньги могут быть потрачены в любом магазине на всё что угодно, в отличие от подарочных или бонусных, которые выпускают компании, в целях привлечения клиентов, которые могу потратить эти «деньги» только на выпускаемые ими товары. Поэтому можете удивить своих друзей и близких подарком предоплаченной карты вместо конверта с деньгами.

При выборе данной карты, как и в других случаях, изучите внимательно договор, не редко существует плата или комиссия за активацию карты.

Остальные виды

По времени оформления карты подразделяются на:

- Экспресс-карты (моментальные).

- Классические.

Большинство банков сейчас предоставляют неименные моментальные карты, как дебетовые, так и кредитные. Время оформления и выдачи занимают примерно 10 минут после обращения. Поскольку они не являются именными, то возможности и условия обслуживания тоже отличаются: на кредитных высокий процент и низкий денежный лимит, и на кредитках, и на дебетовках могут быть ограничены функции автоплатежей, переводов и другие.

Классические карты. Выпуск и дебетовых, и кредитных карт занимает от 2 до 5 рабочих дней. У многих банков есть возможность и срочной выдачи, если Вам нужно получить её очень срочно – у каждого банка разные условия и программы, поэтому данная услуга вполне может быть платной в большинстве случаев, необходимо уточнять. Такие карты не относятся к моментальным экспресс-картам, это полноценные дебетовые и кредитные, только выданные быстро за дополнительную плату для «премиум-класса»

По типу платежной системы:

- Международные.

- Локальные.

Определённая совокупность процедур, правил и техническая инфрастуктура, обеспечивающие возможность перевода денежных средств от одного субъекта другому безналичным путём, называется платёжной системой, то есть способ которым мы можем оплатить те или иные товары или услуги банковскими картами (электронными деньгами).

Международные

Если банками-участниками таких переводов являются банки разных стран, то такие карты с данной платёжной системой считаются международными. Карты могут привязаны как к одному, так и к нескольким сетам в банке, они могут быть в любой валюте, чтобы упрощает действия во время путешествий. Самыми распространёнными являются Visa и MasterCard. Есть и карты, которые работают одновременно по двум платёжным системам — кобейджинговые (MasterCard -Золотой Короны, Мир»-UnionPay, МИР-JCB и др.).

Локальные

К локальным картам соответственно относятся те, которыми мы можем пользоваться исключительно в пределах страны, где она была выпущена.

Что лучше: кредитка или дебетовая карта? И в чём их главное отличие

Ничто не стоит на месте, это заметили ещё древние. С тех пор жизнь заметно ускорилась: не успеешь привыкнуть к какому-нибудь новшеству, как оно уже устарело. И опять надо догонять события.

В денежной сфере, которая затрагивает буквального всех, тоже всё быстро меняется. Сегодня привычными купюрами уже не обойтись, особенно, если деньги тебе перечисляют на карточку. Вот и приходится осваивать банковские продукты, начиная с самых азов.

Какой смысл в банковских картах

Манера использовать пластиковые карты вместо денег пришла к нам с Запада, как способ избавления от громоздкого оборота банкнот.

Но полного отказа от денежных знаков не произошло. Современные технологии обеспечивают взаимный обмен наличных и безналичных денег, и любители налички этим пользуются.

С другой стороны, расплачиваться за покупки картой значительно удобнее, чем отсчитывать бумажки.

Поэтому каждый волен сам выбирать, какая форма денежных расчётов ему подходит. Но дело явно идёт к тому, что ассигнации будут окончательно вытеснены банковскими картами. Их значение возрастает и приобретает новые грани.

Например, такую: как только человек получает на руки пластик, он автоматически переводится в статус цивилизованного потребителя. Эта роль особенно ценится за границей, где за наличные вас могут и не обслужить – «Вашу карту, пожалуйста!».

Два основных вида банковских карт, их сходство и различие

Владельцем карты является банк, который её выпустил и передал держателю. На его имя банк открывает счёт и размещает доступные средства.

Эти средства могут принадлежать держателю, и тогда счёт считается дебетовым, а доступ к нему получает дебетовая карта.

Если же банк предоставляет клиенту в пользование свои собственные средства, то он открывает кредитный счёт и оформляет кредитную карту.

Таким образом, главное различие между картами дебетовой и кредитной заключается в том, чьи средства находятся в распоряжении держателя – собственные или одолженные банком.

Есть и промежуточный вариант – дебетовая карта с возможностью овердрафта. Деньги на ней ваши, но банк разрешает при оплате несколько превысить остаток, а недостающую сумму добавляет из своих средств. Эта услуга называется овердрафтом, и она платная.

Как понять, какая у вас карта?

У современного человека в портмоне обычно с десяток пластиков. Вот вы взяли один и пытаетесь понять, дебетовый он или кредитный. Там много информации, в том числе и логотип банка. Бывает, что есть и надпись: DEBET или CREDIT.

Если такой надписи нет, можно зайти на официальный сайт банка, там размещены изображения всех карт, которые он выпускает. Наверняка есть и ваша. В личном кабинете перечислено всё, что у вас есть – зайдите и посмотрите.

Можно воспользоваться номером горячей линии или заглянуть в договор, который вам выдали при оформлении пластика. На худой конец, сходите в офис и спросите у банковского менеджера.

Каждая карта хороша по-своему

Оба вида карт можно открывать не только в рублях, но и в валюте, имеется возможность оперативно следить за состоянием счёта.

Что касается основных функций, то они одинаковы: оплата услуг и покупок, пополнение, снятие наличных, перевод средств и прочее. Но разница всё же есть, и в сути отличий необходимо разобраться. Тогда вы сможете грамотно, с удобством и выгодой, пользоваться обоими видами карт.

Дебетовая

Основное её назначение – сбережение и накопление. Преимущества такие:

- получить её может каждый гражданин РФ по паспорту, очень быстро; иногда можно сделать заказ в онлайн-режиме;

- пополнить её легко; зарплаты, пенсии и другие подобные выплаты перечисляются именно на дебетовые карты;

- картой можно рассчитываться за покупки и услуги, в том числе и за границей;

- банк платит определённый процент за то, что вы доверяете ему свои деньги.

Расходы на дебетовую карту невелики, только на обслуживание. Сумма может быть разной, в зависимости от статуса – золотая карта, платиновая и проч. Чем круче статус, тем выше сумма.

Банк не спрашивает с вас плату за операции (деньги-то ваши!), но вводит лимиты на снятие наличных. Если они превышены, то начисляет комиссию.

Кредитная

Она создана для осуществления безналичных платежей, и банк не приветствует перевод своих средств в наличные деньги. За это он берёт комиссию и лишает держателя льгот .

Для кредитки платными являются почти все операции (кроме безналичных расчётов), как и сам факт предоставления денег — за пользование ими банк берёт процент. Кроме того, расставлены различные ограничения и условия, нарушение которых влечёт за собой штрафные санкции.

Зато кредитка имеет очень веское преимущество – она позволяет получить желаемое немедленно, «прямо сейчас».

Кроме того, кредитная карта, пластиковая и особенно виртуальная, максимально удобна для покупок через Интернет. При таких операциях нередко случаются мошенничества и кражи финансовых данных, и рисковать дебетовой картой не стоит. Для сомнительных операций оформляют кредитку с минимальной суммой денег, и этим сводят риск к минимуму.

«Так какая же карта лучше, дебетовая или кредитная?» — спросите вы. Ответ такой: обе «лучше», каждая для определённой цели.

Для сохранения и приумножения денег подходит дебетовая. Она же – для получения зарплаты, пенсии, стипендии и прочих поступлений.

А кредитка хороша для пользования заёмными средствами, в частности, для оплаты товаров и услуг по безналу.

Если грамотно пользоваться кредиткой, то открываются широкие возможности

Имея на руках кредитную карту, надо действовать с умом. И пользоваться тем, что на рынке постоянно появляются новые предложения, весьма привлекательные для клиентов.

К таким полезным моментам относится льготный период, позволяющий дисциплинированным гражданам избежать платы за кредит, и тем самым получить постоянное беспроцентное кредитование.

Ещё один момент. Поскольку всем нужны клиенты, то банки договариваются с компаниями по предоставлению различных услуг и создают совместные проекты — кобрединговые.

В чём их суть с точки зрения держателя кредитки? Расплачиваясь ею за услугу компании-компаньона, вы получаете бонусы, скидки и кэшбэки (это возврат части выплаченных денег), то есть, различные льготы.

Существует специализация льгот для разных групп потребителей: для владельцев автомобилей, для путешественников, для шопоголиков, для любителей развлекательных заведений, и пр. Это даёт возможность выбрать кредитку по интересам.

Например, когда вы заправляете своё авто, то постоянно расплачиваетесь кредиткой с кэшбэком в 10%. В результате получается заметная экономия.

Что имеет значение при выборе карты

Для разных клиентов актуальны различные критерии. Для одних важна надёжность, для других интересны крутые навороты, для третьих – простота пользования.

Рассмотрим, что может оказаться действительно весомым аргументом, когда вы станете выбирать карту.

Карты национальной системы МИР – это надёжность

Они бывают и дебетовыми, и кредитными. Их особенностью является независимость от иностранных платёжных систем и иных внешних факторов.

«Халва» — выгодная рассрочка

Совкомбанк выпустил эту кредитную карту специально для покупки товаров в рассрочку. Выплата процентов банку возложена на продавца, а покупатель ничего не переплачивает. Совсем. И никаких первоначальных платежей.

Яндекс.Деньги – кошелёк плюс карта

Платёжный сервис занялся выпуском карт: пластиковых (называются «Я.Кард») и виртуальных. Они обладают всеми стандартными функциями, при оплате покупок комиссии нет.

Я.Кард бывают и дебетовые, и кредитные, а с 2018 года для них введён кэшбэк: 1% в интернет-магазинах и 5% в обычных.

Сбербанк – многообразие и удобство

Карты – конёк Сбербанка, его линейка отличается исключительным богатством. Для держателя важно то, что не надо долго искать «свой» банкомат, их расставлено много и почти повсеместно.

Также читайте:

- Дебетовые карты Сбербанка с бесплатным обслуживанием. Разбираемся, как правильно выбрать свою карту.

- Кредитные карты Сбербанка. Виды и стоимость обслуживания в 2021 году. , мы собрали всю последнюю информацию о дебетовых и кредитных картах Momentum от Сбербанка.

Особое внимание тут уделяют пенсионерам. Для них банк эмитирует дебетовые пенсионные МИР и попутно предлагает кредитки на льготных условиях.

МТС Банк – льготы по оплате мобильной связи

Дебетовые карты МТС могут дать до 100% скидки на абонентскую плату. Клиенты МТС не платят за обслуживание, получают SMS-информирование, скидки от платёжной системы, пользуются привилегиями от партнёров банка.

Есть и новшества. В 2018 году Mastercard, МТС и МТС Банк совместными усилиями выпустили виртуальную кредитную карту «МТС Кредит Онлайн», первую в РФ. Реализуется она в смартфоне, посредством которого можно делать покупки как через интернет, так и в обычных магазинах.

Нажмите, чтобы увеличить инфографику.

Источник https://kreditorpro.ru/chem-banku-vygodny-kreditnye-karty/

Источник https://cashback-karta.ru/vidy-bankovskih-kart

Источник https://kreditolog.com/bankovskie-karty/debet-ili-credit

Источник