Семейная ипотека в России 2021

Популярные предложения по ипотеке в 2021 году

- Ипотека: от 4,99% годовых

- Сумма: от 600 тыс. руб. до 50 000 000 руб.

- Срок: до 30 лет

- Первоначальный взнос: от 10%

| Узнать условия |

- Ипотека: от 7,8%

- Сумма: от 500 тыс. до 50 млн руб.

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 30%

| Узнать условия |

![]()

- Ипотека: от 5,34%

- Сумма: от 300 тыс.

- Срок: до 25 лет

- Первоначальный взнос: от 5%

| Узнать условия |

- Ипотека: от 7,1% годовых

- Сумма: от 300 тыс. руб. (для регионов) и от 600 тыс. руб. (для Москвы и МО)

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 20%

| Узнать условия |

- Ипотека: от 8,49% годовых

- Сумма: до 30 000 000 руб.

- Срок: до 25 лет

- Первоначальный взнос: от 10%

| Узнать условия |

| Узнать подробнее |

Что такое семейная ипотека с государственной поддержкой

Это программа, которая помогает семьям с детьми купить жилье на условиях, выгоднее рыночных. Речь идет о банковских ставках на ипотечный займ. Семейная ипотека с господдержкой в 2021 гарантирует ставку по кредиту до 6% в течение всего срока. Для жителей Дальнего Востока ставка до 5%.

Ниже мы расскажем о действующих сейчас условиях.

Условия семейной ипотеки

Итак, чтобы стать участником программы, нужно соответствовать нескольким критериям.

- С 1 января 2018 года по 31 декабря 2023 года в семье родился первый ребенок или последующий (второй, третий и так далее). Усыновленных детей, которые родились в этот срок, программа также допускает.

- Родитель, который оформляет на себя ипотеку, должен быть гражданином Российской Федерации, как и его дети.

По этой программе семейной ипотеки кредит можно получить до конца 2023 года.

Требования банка к заемщикам

К тем, кто прошел по всем требованиям госпрограммы, банки предъявляют те же самые требования, что и к обычным своим ипотечным заемщикам. Финансовой организации главное, чтобы ей вернули деньги и заплатили проценты за их использование. Поэтому потенциальный заемщик должен быть платежеспособен (нужно представить справку о зарплате или иным способом подтвердить свои доходы) и иметь хорошую кредитную историю (все данные о наших займах и кредитках собирают специальные бюро, туда менеджеры банка обратятся сами).

– Одна из распространенных сложностей в данной программе – низкий доход заемщика, из-за которого банк отказывает в выдаче кредита, – отмечает замдиректора по экономике и финансам «Уралсибгидростроя» Александр Клишин. – Решить проблему можно с помощью привлечения созаемщиков, например, кого-то из родственников. Тогда их доход тоже учтут. Но при таком варианте созаемщики получают права на приобретаемую недвижимость.

Отметим, именно банк принимает решение, выдавать кредит или нет.

– Государство при выполнении определенных условий частично возвращает банкам деньги, которые они выдали заемщику. То есть само государство условия договора с заемщиком не определяет, их устанавливает банк, принимая собственные программы. Поэтому в различных банках процентные ставки по семейной ипотеке отличаются. А государство не является стороной в договоре, – объяснил заведующий бюро адвокатов «Де-юре» Никита Филиппов.

Семейная ипотека

Государство уже много лет активно поддерживает семьи с детьми различными способами. Один из них — специальная семейная ипотека, старт выдачи которой приходится на 2018 год. По ее условиям семья получает ссуду по предельно низкой ставке в 5-6% и ниже.

| Макс. сумма | 12 000 000 Р |

| Ставка | От 3,2% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | До 3 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 4.7% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | 30 мин. |

| Макс. сумма | 12 000 000 Р |

| Ставка | 4.9% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | 5 дней |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 6,54% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 5,79% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 5,59% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 4,3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.89% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.9% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 10% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 4.84% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 7.4% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 7.99% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

Статьи об ипотеке

На Бробанк.ру собраны все банки, которые выдают семейную ипотеку по госпрограмме. Обратившись к ним, вы заключите максимально выгодный кредитный договор. Если изучить условия программы, то становится понятно, что это шанс для многих. Субсидия положена семьям с двумя детьми и больше.

- Условия семейной ипотеки с государственной поддержкой

- Ставки банков по семейной ипотеке

- Предложения российских банков

- Особые условия Сбербанка

- Как оформить семейную ипотеку

- Если ипотека уже оформлена

Условия семейной ипотеки с государственной поддержкой

Если вы изучали условия программы раньше, то стоит их пересмотреть. В 2019 году произошли важные изменения, которые сулят семье большую выгоду. Ранее льготная ставка устанавливалась только на определенный период после рождения второго или третьего ребенка:

- если с начала 2018 года в семье появился второй ребенок, семье снижали ставку по действующей или вновь оформленной ипотеке до 6% на 3 года

- если рождался третий и последующий ребенок, снижение до 6% проводилось на 5 лет.

Сейчас же временные рамки для установления льготной ставки отменили. Если семья получает право на семейную ипотеку, ставка снижается на весь период договора.

Теперь рассмотрим самые важные условия, чтобы вы смогли понять, сможете ли рассчитывать на оформление ипотеки по семейной программе:

- программа действует для семей, в которых с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребенок;

- если в семье есть ребенок-инвалид, рожденный до 31 декабря 2022 года, он может быть единственным ребенком;

- если семья ранее оформила обычную ипотеку и теперь получила право претендовать на семейную, она может обратиться в банк за снижением ставки;

- первоначальный взнос — минимум 15%;

- ставка снижается до 6%. Для жителей Дальнего Востока действует ставка в 5%.

Отдельно выделим главный пункт — в рамках семейной ипотеки можно приобретать жилье только на первичном рынке. Исключения — села Дальнего Востока.

Ставки банков по семейной ипотеке

В условиях программы четко указаны значения в 5 и 6% годовых на весь срок действия кредита. Но в 2017 году, когда разрабатывалась семейная ипотека, действовали совсем другие ставки, чем сейчас.

Тогда средние ставки по ипотеке находились на уровне 11-12%. То есть снижение процента до 6 пунктов было значительным, это почти в два раза меньше. Но в 2021 году ставки по жилищным программам бьют все рекорды по своему значению.

Сегодня банки готовы по обычным программам без всяких субсидий заключать договора под 7,5-9%. То есть снижение до 6% уже не такое актуальное, как пару лет назад.

Если учесть, что субсидирование от государства для банков не изменилось в объемах, то кредиторы получили возможность принять решение о снижение ставки в рамках семейной ипотеки. Они создают особые программы с предельно низкими ставками совместно с застройщиками или снижают ставку при подключении к программе страхования.

Предложения российских банков

В начале действия семейной ипотеки все банки предлагали идентичные условия заключения договора в части процентной ставки. Договора заключались под 5-6% годовых. Сейчас же наблюдается разброс, так как банки получили возможность снизить установленный государством предел.

Поэтому предварительно нужно изучить условия разных банков, прежде чем определяться с конкретным застройщиком и кредитором. Варианты выбора:

- Сначала выбираете застройщика и конкретный дом. После анализируете, какими банками он аккредитован. Хорошо, если их несколько, тогда появляется право выбора. Если один, то оформление возможно только в нем.

- Сначала выбираете банк, а после смотрите, какие новостройки в вашем городе он аккредитовал. Из них и выбираете вариант для покупки.

Популярные банки для оформления семейной ипотеки:

| Банк | Ставка | Особые условия |

| Сбербанк | 0,1-6% | смотрите точную сетку ставок |

| ВТБ | 5% | 6% при отсутствии личного страхования |

| Россельхозбанк | 4,7% | 6% при отказе от страховки и отсутствии просрочек |

| Открытие | 4,65% | 1,3% при отказе от страховки |

| ТранскапиталБанк | 5,9% | — |

Всего правом выдавать ипотеку по специальной семейной программе наделены 47 российских банков. Их список можно найти в приказе Минфина.

Особые условия Сбербанка

Чаще всего граждане выбирают Сбербанк. И дело не только в популярности банка. Только он в рамках семейной ипотеки может предложить заключение договора всего под 0,1%. Он совместно с партнерами-застройщиками (которых много по всей России) создал особые условия кредитования.

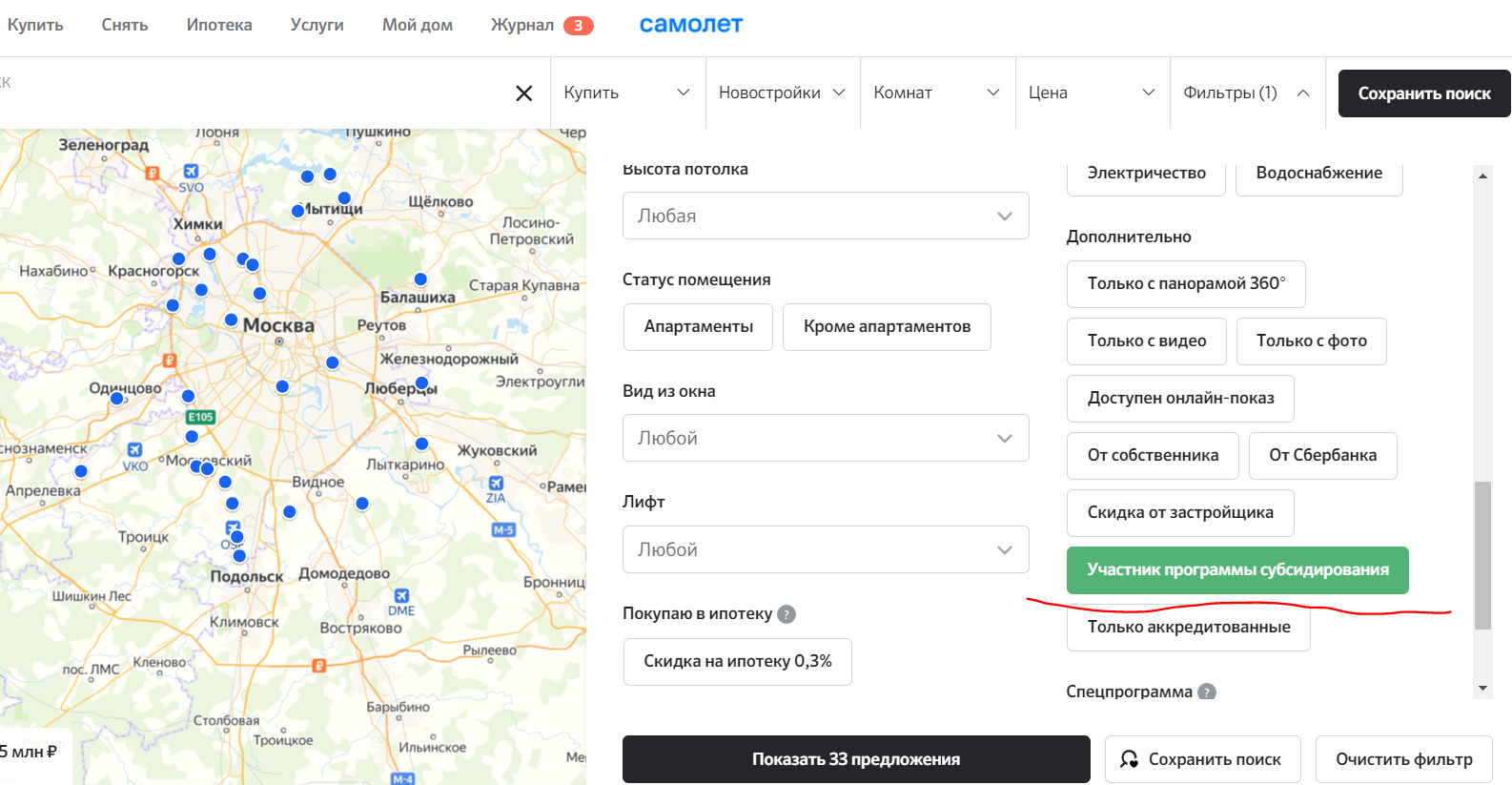

Найти все партнерские предложения можно на сайте Сбера Домклик. Заходите на него, переходите в раздел Купить, далее — Новостройки. Открываете фильтр и выбираете пункт “Участники программы субсидирования”. На карте появляются дома, квартиры в которых можно купить на особых условиях:

Что это за условия:

- Базовая ставка по семейной ипотеке Сбербанка — 4,7%, без страховки — 6%.

- Программа субсидирования с дисконтом на 1 год. Первый год заемщик обслуживается по ставке 0,1%, начиная со второго — по базовой 4,7%.

- Программа субсидирования с дисконтом на 2 года. На первые 2 года устанавливается ставка 1-1,4% в зависимости от срока заключения договора. С третьего года действуют базовые 4,7%.

Это единственный банк, который готов предложить серьезный дисконт к ставке, которая и без него ниже государственных 6%. Поэтому немудрено, что многие в первую очередь изучают партнерские новостройки Сбера и выбирают их.

К слову, в Банке Открытие тоже есть подобная практика. Там при покупке квартиры у застройщика-партнера банк на 1 год снижает ставку на 0,5%. Выгода, конечно, не как у Сбера, но кому-то может пригодиться.

Как оформить семейную ипотеку

Сама по себе семейная ипотека ничем не отличается от стандартной программы, просто по ней устанавливаются более низкие ставки. Требования к заемщикам обычные, смотрите точные критерии по конкретному банку.

Чаще всего банки говорят о возрасте от 21 года, обязательном трудоустройстве, хорошей кредитной истории и достаточном уровне платежеспособности. К ипотечным заемщикам критерии всегда высокие, так как речь идет о приличных суммах.

В рамках семейной ипотеки можно купить только новое жилье. Но это не обязательно квартира в стандартном доме. Также подойдет частный дом от застройщика, квартира в таунхаусе, строящаяся недвижимость.

Оформлять эту ипотеку не обязательно именно семьей, заемщиком может выступать и один родитель. Если речь о супругах, они вместе собирают документы и справки и становятся созаемщиками.

Как проходит оформление семейной ипотеки:

- Выбор банка и новостройки. Обратите внимание, что выбранный дом должен быть аккредитован банком, в который вы будете обращаться.

- Подача заявки в банк, удобнее всего это сделать онлайн. Тогда уже через 1 час реально услышать решение.

- При предварительном одобрении заемщик собирает документы, включая свидетельства о рождении детей, и передает их в банк для рассмотрения.

- Если принимается положительное решение, заемщику указывают на сумму, которую банк готов ему предоставить.

- Выбор подходящей квартиры у застройщика-партнера. Застройщик поможет подготовить комплект документов для банка, некоторые сами передают банкам необходимые бумаги.

- Заключаете кредитный договор по льготной ставке, страхуете купленную квартиру и можете отмечать новоселье.

Так как речь о новостройке, которая уже проверена банком, то процесс оформления более простой. Сроки оформления не занимают больше 1-2 недели, если заемщик оперативно выберите квартиру.

На купленную в семейную ипотеку недвижимость накладывается обременение. Пока долг не оплачен, жилье служит залогом и защищает банк на случай просрочки.

Если ипотека уже оформлена

Если ипотека уже есть, а право на участие в специальной семейной программе возникло позже, можно оформить рефинансирование, то есть перевести обычную ипотеку в семейную.

Вы можете обратиться как в обслуживающий банк, так и в любой другой. При этом законодательно установлено, что переоформить договор можно даже в том случае, если он ранее подвергался рефинансированию или реструктуризации.

Если заемщик взял семейную ипотеку в 2018-2019 годах, когда льготная ставка в 6% действовала временно, то сейчас он может подать в банк заявление и перевести свою ипотеку на актуальный режим, когда льготный процент действует весь срок заключения договора.

Источник https://www.kp.ru/putevoditel/ipoteka/semejnaya-ipoteka/

Источник https://brobank.ru/semejnaya-ipoteka/

Источник

Источник