Сельская ипотека в банке “Левобережный”: условия, ставка и как реально оформить в 2021 году

В 2020 году в России заработала сельская ипотека – это льготная программа поддержки от государства, которая позволяет приобрести жилье на сельских территориях ряда субъектов Российской Федерации по льготной ставке до 3 процентов годовых. Одним из операторов этой программы в Сибирском ФО стал банк Левобережный. Сегодня мы узнаем, на каких условиях работает сельская ипотека банка Левобережный, сделаем расчет платежа на онлайн-калькуляторе и поймем, как реально её взять в 2021 году.

О программе

Суть программы сельской ипотеки довольно проста. Государство выделяет средства для развития села в рамках программы «Комплексное развитие сельских территорий». Среди прочих мер поддержки есть и льготное ипотечное кредитование. Его цель привлечь жителей городов и крупных населенных пунктов приобретать жилье на селе и закрепить жителей сельских территорий, позволив им купить недвижимость по льготной ставке ипотеки.

Условия льготной ипотеки закреплены государством в Постановлении Правительства № 1567 от 30.11.2019:

Согласно этим условиям Минсельхоз РФ определяет круг банков, которые имеют выдавать сельскую ипотеку по льготной ставке до 3 процентов годовых. Эти банки кредитуют граждан, а государство через Минсельхоз субсидирует им выпадающие доходы.

Условия сельской ипотеки в Левобережном банке

Банк Левобережный наряду со Сбербанком, Россельхозбанком и банком Центр-Инвест стал участником этой программы. В настоящий момент сельская ипотека в банке Левобережный выдается на следующих условиях:

- Процентная ставка – 2,65 для «зарплатников» банка «Левобережный». Для остальных категорий заемщиков – это 3 процента годовых.

- Первоначальный взнос стандартный – 10 процентов от стоимости недвижимости.

- Минимальная сумма ипотеки 300 000 рублей, а максимальная 3 миллиона. Можно использовать материнский капитал и другие социальные выплаты.

- Валюта – рубли РФ.

- Срок – 25 лет.

- Платеж – аннуитет.

Согласно условиям «Левобережного» банка страховка по сельской ипотеке не является обязательной, но в большинстве случаев её будут настоятельно просить оформить сотрудники. Отказ от страховки на размер процентной ставки не влияет.

Еще одной особенностью «Левобережного» является то, что нужно будет заплатить комиссию 10 000 рублей за аккредитив – это специальный счет для сельской ипотеки, куда будут перечислены средства от банка, а после регистрации отправлены продавцу.

Интересно! Банк «Левобережный» принимает справку по форме банка. Также интересный нюанс заключается в том, что ИП может не предоставлять декларацию и все документы по бизнесу, а ограничится заверенной самим собой копией трудовой и справкой по форме банка. Это упрощает подачу документов и скорость рассмотрения заявки на сельскую ипотеку.

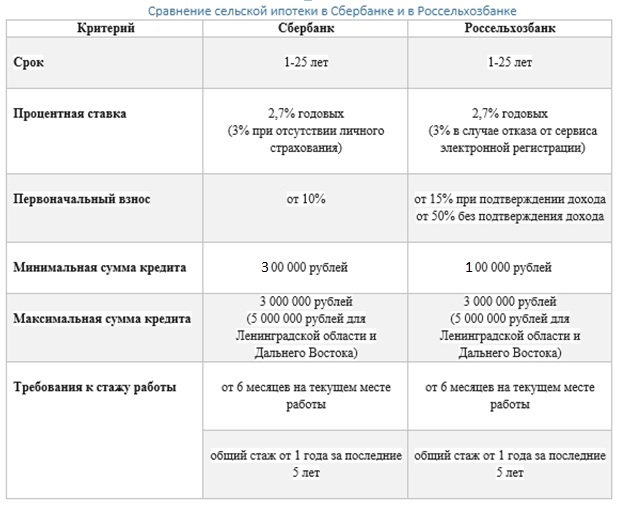

Сравнить условия со Сбербанком и Россельхозбанком можно в таблице:

Требования к заемщику

Список требований «Левобережного» банка к заемщикам по сельской ипотеке следующий:

- Возраст от 21 до 70 лет. Молодые заемщики в большинстве случаев должны идти с созаемщиком.

- Гражданство РФ.

- Стаж – 6 месяцев на последнем месте работы и общий год.

- Регистрация – любой регион РФ.

Калькулятор

| Дата | Тип | Сумма/ставка | |

| Срок | 0 мес. |

| Сумма | 0 руб. |

| Ставка | 0 % |

| Переплата | 0 руб. |

| Начало выплат | 0 |

| Конец выплат | 0 |

| Необходимый доход | 0 |

| № | Дата | Платеж | Основной долг | Проценты | Остаток долга | Досрочные погашения |

Выше представлен калькулятор сельской ипотеки в «Левобережном» банке. С его помощью можно сделать расчет ежемесячного платежа. Для этого нужно узнать процентную ставку. Если вы являетесь зарплатным клиентом банка «Левобережный», то поставьте в графе 2,65, а если нет, то 3 процента.

Калькулятор имеет функцию досрочного погашения. Согласно условиям сельской ипотеки в «Левобережном» банке оно не запрещено и не требует дополнительных плат.

Что можно приобрести

Сельская ипотека в «Левобережном» банке выдается на три основные цели:

- Приобретение вторичного жилья на сельских территориях по договору купли-продажи.

- Приобретение строящегося жилья на сельских территориях по ДДУ.

- Приобретение дома с землей на сельских территориях.

При этом есть требования и к самому жилью, а именно:

- Жилье должно быть полностью подключено ко всем коммуникациям, в том числе и газифицировано, если есть такая возможность.

- Параметры жилья должны соответствовать социальной норме по квадратным метрам на человека для конкретного региона.

- Недвижимость должна быть пригодна для круглогодичного проживания.

Как видно из условий, банк «Левобережный» не кредитует строительство частного дома или покупку земли, как другие банки, но есть возможность обойти этот момент.

Например, ряд застройщиков Новосибирска предлагают такую схему:

- Заемщик получает положительное решение в «Левобережном» банке по обычной ипотеке.

- Далее он оплачивает 30 процентов стоимости земли и строительства дома застройщику по договору.

- Застройщик вместе с заемщиков выбирают участок земли и приобретают его за счет средств заемщика и оформляют его на застройщика.

- Далее застройщик за четыре месяца строит дом.

- Заемщик меняет решение с обычной ипотеки на сельскую ипотеку.

- Далее дом с землей продается по сельской ипотеке «Левобережного» банка уже как готовый от застройщика.

Схема довольно интересная и распространяется и на других участников льготной программы кредитования. Главное, чтобы застройщик был надежный.

Порядок получения

Подать заявку на сельскую ипотеку можно онлайн на сайте «Левобережного» банка или в любом из 63 офисов в Сибирском Федеральном округе.

Важный момент! В любом случае на сделку нужно подходить в офисы «Левобережного» банка, а они расположены только в следующих городах: Новосибирск, Томск, Красноярск, Кемерово, Новокузнецк, Асино, Бийск, Барнаул, Ленинск-Кузнецк, Калтан.

Порядок оформления сельской ипотеки в «Левобережном» банке следующий:

- Предварительная консультация с сотрудником банка по телефону, в офисе или заявка онлайн на сайте банка.

- Далее нужно подготовить полный пакет документов по заемщику и отправить заявку на рассмотрение через сотрудника «Левобережного» банка по почте или напрямую в офисе.

- Решение заявки по сельской ипотеке приходит обычно от двух до пяти рабочих дней. Далее у вас есть три месяца на поиск объекта недвижимости.

- Предоставление документов на объект недвижимости для окончательного одобрения сделки.

- Подписание документов в офисе.

- Регистрация сделки в МФЦ.

Выдачу сельской ипотеки необходимо согласовывать с местным Минсельхозом, поэтому весь процесс дополнительно может растянуться на месяц. Это плата за низкую ставку.

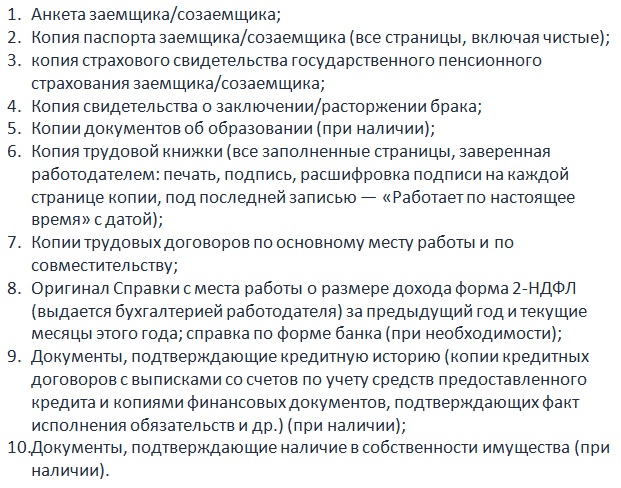

Документы

Для оформления заявки на сельскую ипотеку в «Левобережный» банк нужно предоставить следующий пакет документов:

Военнослужащие предоставляют заверенную копию контракта и справку о выслуге лет.

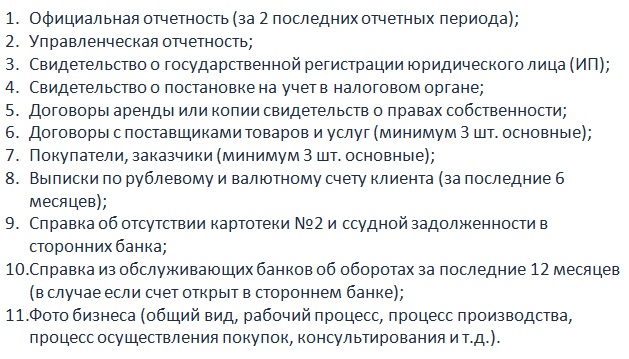

Для собственников бизнеса пакет документов сложнее:

Скачать анкету ниже:

Типовой договор по сельской ипотеке банка «Левобережный»:

Страхование

Страхование сельской ипотеки в банке «Левобережный» необязательно, но обычно рассмотрение заявки и её одобрение происходят с этим условием. В любом случае, если вы думаете о рисках, то полис страхования оформить стоит.

Сэкономить на страховке можно, если оформить полис онлайн. Для этого можно использовать калькулятор ниже.

После оформления и оплаты, электронный полис придет вам на почту. Его и нужно принести в банк, только предупредите об этом вашего специалиста.

Отзывы

Отзывов по сельской ипотеке «Левобережного» банка в сети пока нет. Дело в том, что основной поток по льготной программе принял на себя Россельхозбанк, а банк «Левобережный» не так популярен у жителей Новосибирска, Томска и других городов Сибири, где он представлен.

Условия банка вполне нормальные, поэтому стоит присмотреться к нему. Тем более, если учесть тот момент, что лимиты в Сбербанке и Россельхозбанке уже закончились, то сельская ипотека в «Левобережном» банке выглядит уже не так экзотично, как кажется.

Если рассмотреть общие отзывы о банке, то «Левобережный» отличается индивидуальным подходом к клиенту и особой лояльностью. Здесь нет только машинного одобрения заявки роботами как в крупных банках. Решение еще принимают люди на местах, а это иногда очень важно.

Если вам удалось получение одобрение по заявке на сельскую ипотеку в «Левобережном» банке или вы уже взяли кредит, то просьба написать небольшой отзыв в комментариях. Это очень поможет читателям принять правильное решение о выборе банка.

Ждем ваши вопросы и отзывы в комментариях. Запись на бесплатную консультацию с юристом по ипотеке через консультанта на сайте. Подписывайтесь на новости сайта. Жмите лайк и репост. Условия и полный перечень населенных пунктов под сельскую ипотеку в России вы найдете на главной странице нашего сайта.

В Банке Левобережный появилась новая ипотечная программа на дома

2. полное погашение задолженности по ранее выданному ипотечному кредиту с возможностью увеличения суммы кредита на улучшение жилищных условий.

1. страхование недвижимого имущества

1. страхование жизни и трудоспособности заемщика

2. от 35% от оценочной стоимости для владельцев бизнеса или Индивидуальных предпринимателей, доход которых указан в управленческой отчетности;

2. Наемный сотрудник, доход по справке Банка -2 категория

3. Владелец бизнеса или Индивидуальный предприниматель с официально подтвержденным доходом- 1 категория

Процентные ставки

Цель кредита

Обратите внимание, что можно по ипотеке банка Левобережный получить вычет из ставки, при условии оплаты е диновременной комиссии за снижение ставки 3% от суммы кредита, минимум 30 000 руб. – 1,5%

Основные требования Банка Левобережный к Заемщику/Созаемщику

- Гражданство и статус:

- Заемщиком и Залогодателем может выступать гражданин Российской Федерации.

- На момент заключения Кредитного договора/Договора займа и составления Закладной Заемщик и Залогодатель должны быть зарегистрированы по месту жительства/месту пребывания на территории Российской Федерации.

Важно! На момент проведения ипотечной сделки Заемщик/Созаемщик должен быть постоянно или временно зарегистрирован.

- Возраст:

- Не менее 18 года на момент выдачи ипотечного кредита

- Не более 65 лет на момент окончания срока ипотечного кредита

- Трудовой стаж:

- на текущем месте работы трудоустройство должно составлять не менее 6 месяцев

- трудовой стаж по месту работы по совместительству должен быть не менее 3 месяцев (в случае если клиент работает на аналогичной должности и сфере, что и на основном месте работы. Если сферы деятельности отличаются, то стаж должен быть не менее 6 мес.)

- компания, владельцем которой является Клиент, классифицированный по категории 2, должна быть зарегистрирована не позднее 12 месяцев до даты обращения Клиента в Банк.

- Максимальное количество участников ипотечной сделки (включая Заемщика, Созаемщиков, Поручителей и Сторону брачного договора) не более 3-х человек;

- Созаемщиками могут выступать любые дееспособные лица, Супруг(а) Титульного Заемщика является созаемщиком в обязательном порядке вне зависимости от его(ее) платежеспособности (за исключением случаев наличия Брачного договора).

Основные требования Банка Левобережный к Предмету ипотеки

Жилой дом с земельным участком:

- Дом должен быть пригоден для круглогодичного проживания: наличие подъездной дороги, электроснабжения, центральной/ локальной канализации, обеспечен системами отопления (в т.ч. автономными)

- Материл стен: каменные/ кирпичные/ каркасные/ панельные/ монолитные/ бетонные/ комбинированные/ деревянные

- Материал перекрытий: металлические/ деревянные/ бетонные/ смешанные

- Земельный участок должен иметь целевое назначение: земли поселений (населенных пунктов)/ земли сельскохозяйственного назначения и разрешенное использование: для индивидуального жилищного строительства/ для дачного строительства/ для ведения личного подсобного хозяйства

- Допустимые обременения/ ограничения земельного участка: прокладка и эксплуатация линий электропередачи, связи, трубопроводов (газ, вода, канализация)/ водоохранная зона

- Дом не должен находиться на землях особо охраняемых природных территорий

- Земельный участок должен находиться в собственности/в долгосрочной аренде (срок аренды не должен быть меньше, чем срок кредитования).

- Выписка из ЕГРН по земельному участку (срок давности 30 календарных дней с момента получения выписки).

- Допустимый физический износ здания – не более 60% включительно.

Внимание! Возможны незарегистрированные перепланировки или переоборудования в объекте недвижимости.

Дополнительные требования для перекредитования (рефинансирования)

В качестве погашаемых кредитов рассматриваются ипотечные кредиты, отвечающие следующим условиям:

- По ипотечному кредиту произведены ежемесячные платежи не менее чем за 6 месяцев.

- По ипотечному кредиту отсутствуют:

- Текущая просроченная задолженность

- Просроченный платеж/платежи общим сроком более 30 дней за последние 180 дней.

- Факт реструктуризации (изменение условий кредитного договора, направленное на поддержание платежеспособности заемщика в случае ухудшения его финансового состояния).

Срок действия положительного решения – 60 дней!

Источник https://selskaya-ipoteka.com/bank-levoberezhnyj/

Источник https://onipoteka.ru/usloviya-ipoteki-v-bankax/v-banke-levoberezhnyj-pojavilas-novaja-ipotechnaja-programma-na-doma.html

Источник

Источник