Кредит в Европе для резидентов и нерезидентов: документы, требования, ставки

В глазах крупных европейских банков, граждане России и стран СНГ — нищие, неблагонадежные клиенты и потенциальные жулики. Поэтому получить кредит в Европе даже в небольшом банке под сумасшедшие для европейцев 8% очень сложно. Что говорить, тяжело не только кредит получить, но и открыть накопительный счет в солидном европейском банке.

Для вас справка НДФЛ-2 – документ, а для сотрудников европейского банка – сомнительная корреспонденция, заверенная продажным нотариусом

Для вас справка НДФЛ-2 – документ, а для сотрудников европейского банка – сомнительная корреспонденция, заверенная продажным нотариусом

Как вы знаете, кредиты бывают трех видов:

- ипотечный;

- потребительский;

- под бизнес.

Для нерезидентов доступен ипотечный кредит и кредит под бизнес, но не во всех странах и ситуациях. Ставки по 1 – 3% для нерезидентов (людей без ПМЖ и гражданства ЕС) вообще недоступны, так что проценты — это последнее, на что нужно смотреть.

Кому дают кредиты в Европе

- Нерезидентам с ВНЖ или крупными вложениями в недвижимость, что уже подразумевает получение ВНЖ. Чем дороже недвижимость и больше взнос платите, тем больше шансов, что европейский банк одобрит кредит нерезиденту. Выбрали недвижимость за 700 000 евро, заплатили 400 000 евро, доказали платежеспособность, получили ипотечный кредит на оставшуюся сумму под 5% — и это еще не самый плохой вариант. Если кредит не дают, то можно оформить его через брокера с переплатой в 2 – 4%.

- Резидентам с ПМЖ и гражданам Евросоюза. Тысячи людей покупают элитную недвижимость в европейских странах, чтобы получить ПМЖ или стать гражданином ЕС за несколько лет. Возможность взять кредит под 1 – 4% привлекает предпринимателей и инвесторов сильнее, чем доход с недвижимости, беспрепятственное перемещение по Европе и упрощенное оформление визы в США.

Если у вас нет денег на покупку недвижимости, то максимум, на что можно рассчитывать – открытие накопительного счета в европейском банке. Ни о каких кредитах не может быть и речи. Забудьте. Максимум, на что можно рассчитывать, на кредит через брокера под конские проценты.

Люди второго сорта не интересны Европе и крупным европейским банкам: HSBC Holdings, Banco Santander, UniCredit S.p.A., UBS Group…

Карманные банки могут выдать небольшие потребительские кредиты под большие проценты (от 9%), но и в этом случае надо собрать кучу бумаг и гарантий нет.

Где в Европе проще получить кредит

Россиян не кредитуют в Швейцарии, Великобритании, Черногории, Румынии и Болгарии. Кредит можно получить только в том случае, если есть ПМЖ, вы гражданин Евросоюза или купили недвижимость на такую сумму, что до ПМЖ осталось чуть-чуть. Так что, когда вы слышите о человеке, который взял кредит в швейцарском банке, то он уже гражданин Евросоюза или имеет двойное гражданство.

В Австрии, Италии, Польше ипотечный и потребительский кредит могут дать нерезиденту только под поручительство. Оформить поручительство сложно и дорого.

В Чехии кредиты без проблем выдают юридическим лицам. Физические лица должны быть гражданами Чехии или Евросоюза.

Какую страну ни возьми, везде есть свои бюрократические сложности и все они завязаны на простом факте: резидент вы или нерезидент.

Экономически такая политика полностью обоснована. Хочешь кредитоваться под низкие проценты — организовывай рабочие места, покупай недвижимость, плати налоги, чтобы получить привилегии “белых” людей.

Есть группа стран, где кредитоваться намного проще: Кипр, Греция, Македония и Сербия. Бюрократия тут тоже есть и доказать платежеспособность надо, но процесс идет легче, быстрее и менеджеры банков не смотрят на вас, как на таджика, зашедшего в “Сбербанк” в центре Москвы.

Страны, в которых проще взять ипотечный кредит

| Страна | Процентынерезидентам | Проценты резидентам (ПМЖ, ЕС) | Срок рассмотрения заявки | Срок кредитования | Минимальная сумма кредита |

| Кипр | от 4% (ипотека), 50 – 70% от стоимости недвижимости | от 2.5% (ипотека)от 3% (потреб) | от 14 до 30 дней | от 10 лет (макс. 70 — возраст) | 75 000 евро |

| Сербия | от 6% (ипотека), до 90% от стоимости недвижимости | от 3.5%(ипотека)от 6% (потреб) | до 30 дней | До 40 лет | |

| Польша | от 3.6% (ипотека), до 80% от стоимости недвижимости | от 3.2%(ипотека)от 6% (потреб) | до 30 дней | от 10 до 30 лет | от 200 000 злотых (не евро) |

| Испания | от 1.7% (ипотека), до 70% от стоимости недвижимости | от 1%(ипотека)от 2.5% (потреб) | от 28 до 45 дней | до 25 лет | |

| Италия | 3.5 – 5.6% (ипотека), но не более 60% от стоимости недвижимости | от 2% (ипотека)от 3% (потреб) | от 21 до 45 дней | До 20 лет | 150 000 евро |

| Германия | 3 – 5% (ипотека), до 50% от стоимости недвижимости | от 0.8% (ипотека)от 1.5% (потреб) | до 30 дней | от 5 до 30 лет | от 100 000 евро |

При этом в России ипотека от 12% для граждан в рублях и нет никаких гарантий, что ситуация 2014 с падением рубля не повторится. Евро и польские злотые стабильнее рубля и доллара.

Какие документы нужны для оформления кредита в европейских банках

- Ксерокопия заграничного паспорта.

- ИНН, полученного после оплаты задатка на жилье.

- НДФЛ-2 — справка о доходах с официальной работы.

- Налоговая декларация (предпринимателям).

- Выписка со счета европейского банка.

- Квитанции об оплате налогов.

- Документы о ежемесячных расходах (кредиты, алименты).

Все документы должны быть переведены на государственный язык той страны, где вы подаете документы в банк, и заверены нотариусом. Но даже если справку НДФЛ-2 при переводе заверил нотариус, европейский банк будет рассматривать этот документ предвзято.

Русский — это богатый мошенник, который уходит от налогов и хочет принести беззаконие в их страну. В большинстве европейских стран сложился такой стереотип. В Чехии вам могут сказать это открыто при оформлении документов.

Чем больше ваш официальный доход, тем вы надежнее и ценнее для европейской страны в качестве инвестора. От уровня вашей платежеспособности зависит скорость принятия решения, процентная ставка и отношение с банком.

Как доказать платежеспособность

Самый простой способ — предоставить все документы, которые потребует банк. Вам нужно доказать законность происхождения денег, которыми вы оплачиваете покупку недвижимости и высокий уровень своего дохода (способность выплачивать кредит). Доход должен быть таким, чтобы ежемесячная плата по кредиту не превышала 25% от дохода.

Другие способы показать себя в качестве надежного клиента:

- Устроиться на официальную работу, получить рабочую визу и предоставить местную справку о доходе, по которой вы сможете получить кредит в банке.

- Заняться честным предпринимательством и организовать рабочие места гражданам этой страны. Компания должна быть официально зарегистрирована и работать — приносить доход;

- Открыть счет в этом банке и показать движение средств, а через несколько месяцев и даже лет обратиться в банк за предоставлением кредита.

- Купить или владеть ценными бумагами, акциями. В этом случае активы станут залоговым имуществом в банке, что снизит риски и банк сможет выдать вам кредит;

- Обратиться к брокеру или в консалтинговую компанию, которая специализируется на оформлении кредитов в зарубежных банках.

- Купить хоть какую-то недвижимость или землю в стране, чтобы использовать её в качестве залогового имущества.

Платежеспособность клиента — это гарантия возврата суммы с процентами для банка.

Получение кредита в европейских странах

Как можно взять кредит в странах Европы гражданам России в 2021 году. В каких странах наиболее выгодные условия и процентные ставки для получения займа. Подготовка необходимых документов для оформления ссуды.

Люди, которые покупают недвижимость в кредит в одной из стран Европы, удивляются низким кредитным ставкам и более выгодным условиям ипотеки. В государствах же постсоветского пространства цены на жилищные или потребительские кредиты очень высокие, что отпугивает потенциальных заемщиков от банковских структур.

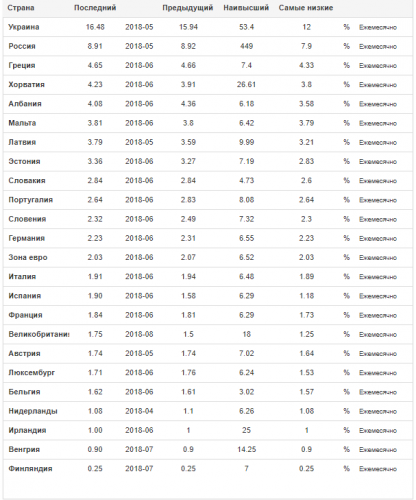

Процентная ставка на потребительский кредит в странах Европы

Финансовые аналитики говорят, что такая ситуация возникла из-за невысокого уровня конкуренции в сфере банковского кредитования. Существует довольно парадоксальное положение дел: есть большой спрос и постоянный прирост кредитов, развивающийся в условиях незначительной насыщенности рынка кредитования.

Влияние оказывает и довольно высокий уровень потребительской инфляции, поэтому жители России, Украины, Беларуси, стран СНГ время от времени обращаются в европейские банки за предоставлением кредита.

Группы кредитов в европейских банках

Самым популярным и востребованным видом получения займа в банке является ипотечный кредит. Иностранцы должны учитывать, что взять деньги в банке реально, если стоимость покупаемого дома будет высокой. В банках считают, что это самая лучшая защита от финансовых потерь и рисков.

Ипотека предусматривает, что человек должен сделать первоначальный взнос, размер которого определяется индивидуально для каждого клиента. В среднем, сумма данного взноса составляет 30-60% от стоимости квартиры или дома. Процентные ставки не очень высокие и варьируются от 4 до 6%.

Смотрите в видео: возможности и риски кредитования в Европе.

Получить потребительский кредит можно только резидентам той или иной страны. Ставки по выплатам уже немного повышаются, достигая иногда 10%. Средняя же процентная ставка составляет во многих странах мира 7–8%. Но для этого человек должен обладать хорошей кредитной историей, иметь недвижимость или владеть бизнесом.

Бизнес-кредит могут получить приезжие из других государств, которые в европейской стране хотят открыть собственное дело. Такое желание приветствуется, поскольку человек создает новые рабочие места, будет платить зарплату и налоги, развивать экономику города и конкретного региона. Чтобы оформить этот вид кредитования, необходимо разработать эффективный бизнес-план, согласовать его позиции со специалистами – бухгалтером, юристом и менеджером, а потом уже показывать банковским служащим.

Уровень процентных ставок для бизнеса и на ипотеку в странах Еврозоны

Страны с низкими ставками на ипотеку

Иностранцы обращаются в банки Европы за предоставлением либо ипотечных, либо потребительских кредитов. Условия кредитования для иностранцев и граждан европейских стран отличаются. Для последних существуют более выгодные ставки, тарифы. Иностранцам кредит потребительский или жилищный доступен, если они входят в одну из следующих категорий банковских клиентов:

- Наличие постоянного или временного вида на жительство. Где лучше получить ВНЖ в Европе можете ознакомиться по ссылке.

- Легальное проживание в одной из стран Европы.

- Ведение предпринимательской деятельности.

- Учеба в одном из высших учебных заведений. Ознакомьтесь с рейтингом качества образования в странах мира на нашем сайте.

Для других людей, обратившихся в банк за границей, доступна будет лишь ипотека. Только надо доказать платежеспособность. Если заемщик будет не в состоянии погасить кредит, тогда недвижимость будет продана.

Условия получения ипотечного кредита в странах Европы

Ставки по кредитам в Европе варьируются в пределах 3–5%.

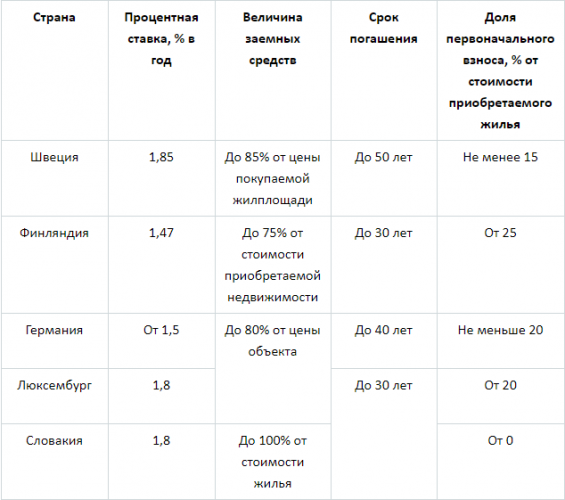

В список стран, которые имеют самые низкие ставки и выгодные условия кредитования, входят:

- Германия;

- Люксембург;

- Финляндия;

- Швеция;

- Словакия.

Размер ставок по ипотечному кредитованию не превышает 2%, а количество средств, которые выдаются в качестве кредитов, составляет около 80%. Жители этих стран имеют право взять ипотеку в банке или другой финансовой структуре на 20 или 30 лет. Учитывая уровень зарплат, жизни и обеспечения в указанных странах, больший срок кредитования не нужен.

Сравнение процентной ставки на ипотечный кредит в разных странах

Для того чтобы получить кредит в Люксембурге или Германии, заемщики должны предоставить в банк следующие виды документов:

- Справка о расходах и доходах клиента. Уровень заработной платы для оформления займа должен превышать 20 тыс. евро в год.

- Выписка об арендной плате.

- Справка из банка, если есть другие кредиты, или человек обращался за такой помощью в банк ранее.

- Информация об имуществе, которое человек хочет приобрести в кредит.

Подобные данные нужны для того, чтобы понять, может ли клиент выплачивать каждый месяц ссуду по ипотеке. В среднем, ежемесячный взнос составляет 35% от уровня дохода человека.

Кредит в Европе предусматривает внесение 35-40% первоначальной суммы, которая высчитывается исходя из стоимости недвижимости. Ипотечные процентные ставки в странах Европы могут выглядеть так:

- В Великобритании – 2%.

- Испании – 3%.

- Италии – 3,5%.

- Во Франции – 2%.

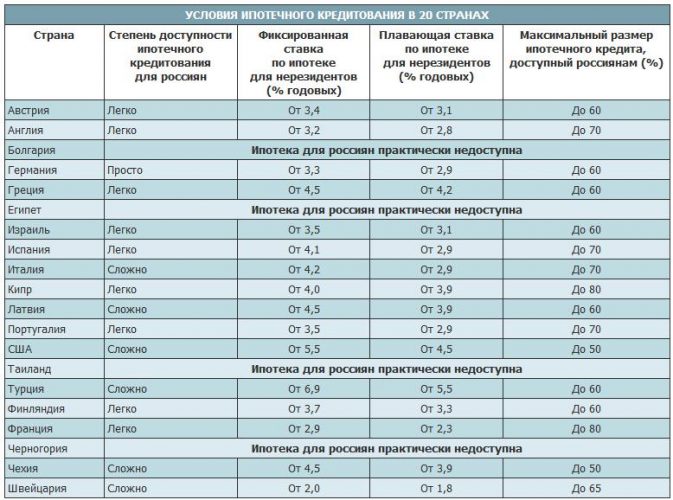

В Болгарии, Румынии, Черногории, Швейцарии кредит на покупку недвижимости не выдается. Проблематично оформить ипотеку в Англии, Австрии, Италии. Во Франции иностранцам кредиты на жилье выдают, но покупать недвижимость в стране разрешается только в определенных городах и регионах. Например, в Турции жители других стран могут купить дом или квартиру в больших городах, в небольших населенных пунктах делать это запрещено.

Смотрите в видео: условия ипотечного кредитования в Европе и других странах.

«Открытыми» для жителей постсоветского пространства являются Израиль и Кипр. Получить ипотеку на островном государстве просто. Здесь большое количество недвижимости, купленной иностранцами, приобретается через ипотеку, которую оформляют в одном из кипрских банков.

С ценами на недвижимость на Кипре можете ознакомиться на нашем сайте.

В Израиле россияне должны в год платить всего 1,5% за оформление ипотечного кредитования.

Особенности потребительского кредита

Данный вид кредита под невысокие проценты получить гораздо проще, чем ипотечный. Для этого нужно обратиться за границей в один из банков, собрав пакет документов. Главное, что должен сделать иностранец – доказать собственную платежеспособность. В противном случае никто кредит не выдаст. Немаловажным аспектом является и наличие поручительства. Получить его можно в одной из больших компаний или корпораций, кредитном или финансовом учреждении.

Поручительство должно подтвердить, что в банк пришел порядочный заемщик, которому можно доверять и выдать кредит.

Получить потребительский кредит помогают консалтинговые компании. Их услуги обходятся дорого, но это капиталовложение окупается очень быстро. Сотрудники таких фирм не просто помогают получить клиенту деньги, но и ведут переговоры с банком, решают юридические вопросы.

Помимо того, что в Европе существуют низкие ставки на кредитование, есть и другие существенные нюансы, которые надо учитывать иностранцам. К ним относятся следующие факторы:

- стабильность экономики;

- высокие макроэкономические показатели;

- уровень доходов заемщиков;

- отношение людей к деньгам и финансовым обязательствам.

Если в странах бывшего Советского Союза население старается всячески избегать кредитования, то в большей части европейских государств такая черта в менталитете отсутствует.

Люди рассматривают возможность получения ипотеки и потребительского кредита, как возможность решить жилищный вопрос, приобрести нужные вещи в дом, средства передвижения. И не считают, что получение займа в банке является чем-то рискованным или позорным. Одновременно люди открывают несколько кредитов как краткосрочных потребительского характера, так и длительных на 25–30 лет.

Расходы, заработная плата и процентные ставки на примере Испании

Главным препятствием на пути к кредитованию для иностранцев в странах Европы является отсутствие доказательств их платежеспособности. Решить такую проблему можно несколькими способами:

- Во-первых, устроиться на официальную работу, которая позволит получить кредит в банке.

- Во-вторых, занятие предпринимательством и предоставление рабочих мест гражданам той страны, где компания зарегистрирована и работает. Этот вариант считается самым оптимальным, поскольку человек платит налоги в бюджет страны, зарплату сотрудникам. Соответственно, такой иностранец считается платежеспособным.

- В-третьих, заняться бизнесом.

- В-четвертых, открытие счета в банке, который человек рассматривает, как потенциального кредитора.

- В-пятых, можно купить ценные бумаги или акции, которые станут залоговым имуществом в банке.

- В-шестых, в стране проживания стоит найти консалтинговую компанию, которая специализируется на оформлении кредитов в зарубежных банках.

Смотрите видео об условиях потребительского кредитования в Германии.

Если воспользоваться одним из указанных способов, то шанс получить кредит увеличится в несколько раз. Только для иностранных клиентов банки Европы поднимают кредитные ставки, но лишь на 1-2, максимум 3%.

Какие документы понадобятся

Для получения ипотечного или потребительского кредита необходимо представить следующие документы:

- Паспорт, который способен подтвердить личность человека.

- Выписка из банка о том, что у потенциального заемщика нет задолженности по предыдущим кредитам.

- Данные о доходах – справки о зарплате, учредительные документы о создании фирмы или компании в той или иной стране.

- Любая информация об имуществе, которое потом будет использовано, как залоговое.

- Справка о составе семьи.

- Документ из налоговой инспекции, который может подтвердить, что человек регулярно платит налоги.

- Справки о происхождении доходов.

- Поручительство.

Могут понадобиться и дополнительные бумаги. Об этом клиент банка может узнать во время предварительной консультации с сотрудником учреждения по телефону или интернету.

Советуем посмотреть видео о получении кредитов в европейских банках.

Таким образом, оформить кредит в одной из стран Европы можно, соблюдая ряд условий и требований. Низкие процентные ставки должны подтверждаться реальными основаниями для предоставления займа, поэтому и существует строгая процедура получения денег на покупку дома или бытовой техники.

Источник https://europe-house.com/articels/kredit-v-evrope-dlya-rezidentov-i-nerezidentov-dokumenty-trebovaniya-stavki/

Источник https://visasam.ru/emigration/svoedelo/kredit-v-evrope.html

Источник

Источник