Как расторгнуть договор ДДУ?

Как расторгнуть договор об участии в долевом строительстве?

Как и любой другой договор, договор участия в долевом строительстве может быть расторгнут. Случаи и правила расторжения ДДУ предусмотрены в Федеральном законе от № «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее — Закон № ), а также в Гражданском кодексе Российской Федерации (ГК РФ).

Есть четыре варианта расторжения договора:

- по соглашению сторон;

- по инициативе застройщика;

- по инициативе дольщика путем уведомления застройщика;

- по решению суда.

Способ расторжения ДДУ зависит от возникшей ситуации, при этом в каждом случае девелопер обязан вернуть дольщику деньги (полностью или частично).

Как работает долевое строительство с 1 июля 2018 года после внесения поправок в Закон № 214-ФЗ, читайте на спроси.дом.рф

Можно ли расторгнуть договор, если дольщик передумал покупать квартиру?

Для расторжения ДДУ требуются веские причины, то есть когда одна из сторон не соблюдает обязательства. Если таких причин нет, то отказаться от договора можно на условиях, которые в нем прописаны. У разных девелоперов на этот счет существуют свои правила. Например, во многих случаях вы можете отказаться от строящейся квартиры, однако вам вернут не полную сумму, а только часть, при этом и она может выплачиваться периодами в течение длительного времени.

В случае, если застройщик надлежащим образом исполняет свои обязательства перед участником долевого строительства, а также перед и соответствует предусмотренным Законом № требованиям к застройщику, участник долевого строительства не имеет права на односторонний отказ от исполнения договора во внесудебном порядке, если иное не предусмотрено договором. При этом возможно переуступить права требования по договору, продать строящееся жилье другому человеку, стоит учитывать, что такая переуступка может потребовать согласия застройщика, а также обязательна регистрация соглашения об уступки прав по договору.

Если застройщик готов вернуть полную сумму или ее часть дольщику в обмен на отказ от квартиры, происходит расторжение договора по соглашению сторон. Этот вид прекращения действия ДДУ относится к самым редким в юридической практике. Он происходит в двух случаях:

- если дольщик передумал покупать квартиру и при этом готов на условия возврата денег, выдвинутые застройщиком;

- если застройщик готов выплатить дольщику причитающиеся ему деньги без судебного разбирательства.

Оба случая, как правило, невыгодны для одной из сторон — именно поэтому расторжение ДДУ по соглашению сторон не пользуется популярностью.

Если же обе стороны договорились об условиях расторжения договора, то составляется соответствующее соглашение. В нем следует прописать схему и сроки возвращения денег: нужно указывать конкретные даты или конкретные сроки (например, 30 дней после регистрации расторжения договора в Росреестре). В ином случае возврат денег может затянуться на неопределенное количество времени.

С 1 января 2018 года в России начала действовать Единая информационная система жилищного строительства (ЕИСЖС), оператором которой выступает . ЕИСЖС позволяет усилить прозрачность на рынке долевого строительства. Через ЕИСЖС можно получить информацию о застройщике, ходе строительства жилищных объектов и проверить, уплачивает ли застройщик взносы по вашему договору участия в долевом строительстве в Фонд защиты прав граждан — участников долевого строительства. Система также позволяет больше узнать о строящихся домах, инфраструктуре района и иных вещах, которые помогут оценить надежность девелопера и принять решение о покупке недвижимости (или держать руку на пульсе строительства, если вы уже приобрели квартиру в новостройке).

Самая полная и актуальная информация о жилищном строительстве в ЕИСЖС

В каких случаях можно расторгнуть договор в одностороннем порядке без решения суда?

Согласно статье 9 Закона № , дольщик вправе в одностороннем порядке отказаться от исполнения договора участия в долевом строительстве, отправив уведомление застройщику, если тот:

Превышает срок передачи объекта долевого строительства на два месяца и более;

Отказывается устранять недостатки, которые ухудшают качество жизни в нем или делает жилье непригодным для жизни, а также отказывается соразмерно уменьшить цену договора или выплатить компенсацию;

Существенно нарушает требования к качеству квартиры или дома;

В иных установленных федеральным законом или договором участия в долевом строительстве случаях.

Это общие условия расторжения договора, предусмотренные для всех дольщиков. При этом дольщики, заключившие ДДУ с использованием счета эскроу, могут расторгнуть его и по иным основаниям, прописанным в ст. 15.4 . Согласно п. 7 ст. 15.4 Закона № . Дольщик может отказаться от договора в одностороннем порядке, если при заключении ДДУ:

Застройщик признан банкротом и открыто конкурсное производство (процедура, нужная для выполнения обязательств перед кредиторами);

- Вступило в силу решение арбитражного суда о ликвидации юридического лица — застройщика;

- Застройщик получил требование кредитора о досрочном исполнении обязательств по кредитному договору (договору займа) и об обращении взыскания на земельный участок (когда земля под строительство находится в залоге у кредитора).

Чтобы расторгнуть договор, дольщику следует обратиться к застройщику с предложением прекратить отношения по соглашению сторон. При этом покупатель вправе требовать не только вернуть полную стоимость договора, но и выплатить неустойку, если она положена по закону. Если девелопер отказывается от подобного соглашения, то дольщику следует составить уведомление и отправить его в адрес девелопера.

На какую компенсацию можно рассчитывать при расторжении договора без суда?

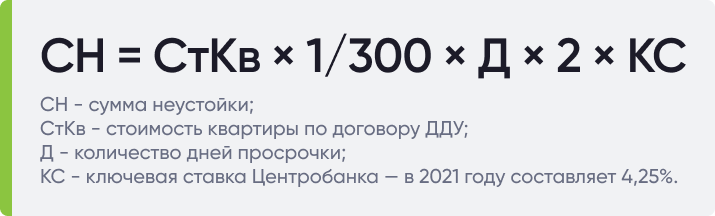

Если ДДУ заключался до 1 июля 2018 года и деньги дольщика поступили непосредственно к застройщику (до перехода на проектное финансирование или использования счета эскроу), дольщик вправе потребовать выплатить ему неустойку. Ее размер обычно прописывается в договоре (договорная неустойка). При этом он не может быть меньше, чем тот, что указан в законе (законная неустойка). В соответствии с положениями Закона № , сумма неустойки составляет 1/300 от ставки рефинансирования Банка России, действующей на день исполнения обязательств по возврату денежных средств, а если участником долевого строительства является гражданин, указанные проценты уплачиваются застройщиком в двойном размере. Указанные проценты начисляются со дня внесения участником долевого строительства денежных средств или части денежных средств в счет цены договора до дня их возврата застройщиком участнику долевого строительства.

Если вы купили квартиру по ДДУ с использованием счета эскроу, то на такую неустойку вы рассчитывать не сможете: застройщик не владел этими деньгами, а значит, платить неустойку ему не за что.

Есть ли разница в случае расторжения ДДУ с использованием счетов эскроу?

Процедура расторжения договоров, где использовалась схема оплаты напрямую застройщику (до 1 июля 2018 года) или с применением счета эскроу, на начальном этапе почти полностью идентична. Тем не менее отличия есть.

Для дольщиков, вносивших деньги на счет эскроу в банке, больше список проблемных ситуаций, которые позволяют расторгнуть договор без судебного разбирательства (см. карточку В каких случаях можно расторгнуть договор в одностороннем порядке без решения суда?). При этом такие покупатели не могут рассчитывать на выплату неустойки застройщиком, поскольку их деньги не находились у него на балансе.

Отличается и схема получения денег после расторжения договора (см. карточку В чем особенность возврата денег при схеме оплаты с использованием счета эскроу?). В остальном права и процедуры дольщиков, заключивших ДДУ с использованием любых схем оплаты, идентичны.

Как правильно составить и отправить уведомление об одностороннем отказе от исполнения договора?

Закон № не регулирует форму уведомления, однако для предотвращения спорных ситуаций в этом документе должна быть следующая информация:

- сведения о дольщике и застройщике;

- указание реквизитов договора участия в долевом строительстве (номер и дата);

- основание расторжения договора (ссылка на норму закона с указанием статьи, пункта и подпункта);

- расчет общей суммы к возврату — цена договора плюс неустойка (вложением на отдельном листе);

- реквизиты для перевода денег на счет дольщика;

- дата составления уведомления;

- опись вложения.

Уведомление необходимо отправить по почте заказным письмом, при этом датой расторжения договора считается дата отправки письма, а не получения уведомления.

Перед отправкой необходимо сделать ксерокопию уведомления, поскольку оно потребуется для регистрации расторжения ДДУ в Росреестре.

В каких случаях дольщик может расторгнуть договор через суд?

Статья 9 Закона № позволяет дольщику обратиться в суд с требованием расторгнуть ДДУ, когда застройщик:

- прекратил или приостановил строить дом и при этом есть обстоятельства, свидетельствующие о том, что объект не может быть сдан в срок;

- внес существенные изменения в проектную документацию дома, которая меняет площадь квартиры и отдельных жилых и нежилых площадей в пределах 5% от указанной в ДДУ площади;

- изменил назначение общего имущества и/или нежилых помещений, имеющихся в доме;

- в иных установленных федеральным законом и ДДУ случаях.

При расторжении ДДУ на этих основаниях застройщик обязан вернуть дольщику деньги по договору и выплатить проценты в размере 1/300 ставки рефинансирования Банка России на день исполнения обязательства по возврату денег. Если дольщик — это гражданин, а не компания, проценты выплачиваются в двойном размере.

Однако необходимость обращаться в суд может возникнуть не только в этих случаях. Если застройщик отказывается возвращать деньги по обстоятельствам, предусматривающим расторжение договора по уведомлению, дольщику также придется подавать иск — по месту нахождения застройщика (ст. 28 Гражданского процессуального кодекса Российской федерации).

Какие документы потребуются, чтобы расторгнуть ДДУ через суд?

Для обращения в суд вам потребуются следующие документы:

- заявление с требованием расторгнуть договор и вернуть заплаченные деньги, а также с требованием выплатить неустойку (если полагается по закону) и компенсировать убытки (если они были);

- копия договора участия в долевом строительстве;

- документы, подтверждающие возникновение основания для расторжения ДДУ;

- расчет суммы, взыскиваемой с застройщика;

- другие документы, которые могут понадобиться в ходе судебных разбирательств.

Как правило, при наличии объективных причин для расторжения договора участия в долевом строительстве суд встает на сторону гражданина. При этом стоит учитывать, что в процессе суд по требованию девелопера может уменьшить размер компенсации (ст. 333 ГК РФ).

Можно ли вернуть судебные расходы?

Если суд примет решение в пользу дольщика, он имеет право сразу же после вынесения решения обратиться в тот же суд с требованием компенсировать судебные расходы за счет застройщика. Для этого, помимо самого заявления, необходимо приложить все имеющиеся документы, подтверждающие траты непосредственно по иску о расторжении ДДУ, а именно:

- квитанции об оплате почтовых услуг;

- договоры и квитанции об услугах адвокатов и экспертов;

- квитанция об оплате государственной пошлины;

- другие документы, подтверждающие траты в ходе участия в деле о расторжении ДДУ.

Кроме того, можно включить требование о возмещении судебных издержек сразу в первоначальный иск.

Можно ли избежать суда, если застройщик готов вернуть деньги?

Можно. В этом случае нужно обговорить условия, на которых осуществляется возврат денег, а затем составить соглашение о расторжении договора по обоюдному согласию сторон (см. карточку Как происходит расторжение договора по соглашению сторон?).

Нужно ли согласие банка на расторжение ДДУ, если квартира в ипотеке?

Необходимость получения согласия банка при расторжении ДДУ, как правило, указывается в договоре об ипотеке. В некоторых случаях оно не требуется, однако важно помнить, что расторжение ДДУ не влечет прекращения обязательств по кредитному договору (договору займа). Более того, права требования по ДДУ являются залогом по кредиту, и если заемщик теряет эти права — кредитор вправе требовать полного досрочного погашения кредита и выплаты процентов (ст. 813 ГК РФ).

То есть если застройщик возвращает деньги не по реквизитам кредитора, не отправляет их на погашение задолженности по ипотечному кредиту (займу), и кредит (заем) становится необеспеченным, велика вероятность, что вам придется досрочном гасить кредит (заем). Поэтому в таких случаях необходимо согласовать с кредитором замену обеспечения по кредиту.

Как зарегистрировать расторжение ДДУ?

Расторжение ДДУ необходимо зарегистрировать в Росреестре. Для этого одна из сторон договора должна подать в ведомство заявление о расторжении договора.

Для регистрации расторжения ДДУ потребуется документ, на основании которого произведено расторжение: уведомление (с описью вложения), соглашение о расторжении или решение суда. Кроме того, потребуется сам ДДУ и квитанция об оплате госпошлины (для физлиц — 350 рублей). Подать документы можно в региональном представительстве Росреестра или МФЦ.

Как получить деньги после расторжения договора?

При внесудебном расторжении ДДУ у застройщика есть 20 рабочих дней с момента отправки уведомления на то, чтобы выплатить запрашиваемую в нем сумму. Если дольщик не указал счет, на который нужно перевести деньги, и не пришел за деньгами, то по истечении 20 рабочих дней девелопер обязан перечислить всю сумму в депозит нотариуса по месту своего нахождения и уведомить об этом покупателя. Если этого не происходит, дольщику следует обратиться в суд с требованием вернуть деньги.

В случае судебного расторжения ДДУ застройщик обязан вернуть дольщику деньги в течение 10 рабочих дней с даты расторжения договора. Если девелопер отказывается это делать, следует обратиться к судебным приставам, которые займутся возвращением денег дольщику.

В чем особенность возврата денег при схеме с счетами эскроу?

Процесс возвращения денег при расторжении ДДУ по схеме с использованием счетов эскроу предусмотрен в статье 15.5 Закона № . Согласно положениям указанной статьи, счет эскроу закрывается, а деньги возвращаются дольщику на основании регистрации расторжения ДДУ. Таким образом, чтобы получить свои деньги, необходимо подать заявление о расторжении договора в Росреестр (это может сделать как дольщик, так и застройщик).

Росреестр в течение 5 рабочих дней со дня внесения в ЕГРН записи о расторжении или прекращении договора обязан разместить эту информацию в Единой информационной системы жилищного строительства (ЕИСЖС). Банк получит сведения о расторжении договора из ЕИСЖ — и сможет вернуть деньги со счета эскроу дольщику.

Столкнулись с трудностями при расторжении договора долевого участия? Получите консультацию от ДОМ.РФ

Как можно расторгнуть ипотечный договор с банком?

Расторжение ипотечного договора по инициативе заемщика – явление редкое. В одностороннем порядке отказаться от сделки практически невозможно. Проблема кроется в природе обязательства. Залог недвижимости служит обеспечением по кредитному соглашению. Он призван покрыть риски невозврата денег. Именно поэтому освобождение имущества от обременения до истечения установленного срока носит исключительный характер.

Краткое содержание

Общие условия расторжения

Статья 450 ГК РФ устанавливает базовые правила выхода из сделок. Если инициатором выступает один участник, вопрос разрешается судом. Основанием становится грубое нарушение договора партнером. Под таковым норма понимает действия или бездействие, в результате которых пострадавшая сторона несет убытки либо лишается ожидаемых выгод. Норму можно применить к отношениям залогового кредитования.

Расторжение ипотечного договора через суд допускается при совершении банком серьезного нарушения. Так, основанием может стать уклонение от фактического перечисления займа либо только частичная передача денег. Грубым нарушением служители Фемиды признают и самовольное списание средств со счетов клиента.

Дела рассматриваются судами общей юрисдикции по правилам второго подраздела ГПК РФ. В заседании важно доказать несоответствие удержанных сумм размерам ежемесячных взносов. Подтверждением могут служить график платежей, выписки со счетов, переписка с банком.

Статья 450 ГК РФ указывает также на иные случаи, когда у контрагента появляется право разорвать отношения. Они определяются законом либо соглашением. Сослаться на эту часть нормы можно, например, при передаче имущества в залог накануне объявления о банкротстве.

Досрочное погашение займа

Нередко под расторжением договора ипотеки по инициативе заемщика понимают единовременную оплату кредита. Такая трактовка некорректна. В случае досрочного погашения займа речь идет об исполнении сделки. Залог прекращается в силу ст. 352 ГК РФ.

Порядок действий следующий:

- Уведомление банка о намерении погасить ипотечный кредит. Если в соглашении не установлено специальных правил, извещение необходимо направить за 30 дней (ст. 810 ГК РФ). Порядок применяется лишь в отношении некоммерческих займов. При выдаче ипотечного кредита предпринимателям или корпорациям возврат денег до наступления установленной даты осуществляется с согласия банка.

- Получение справки о погашении. В день списания средств заемщику выдают документ о полном расчете. Получить его следует во избежание последующих споров и претензий.

- Погашение залога. Запись об освобождении недвижимости от обременений вносится в ЕГРН. Основанием становится заявление залогодержателя. Исключением являются случаи выдачи закладной. Наличие ценной бумаги упрощает процедуру. Ее с отметкой банка об оплате задолженности выдают заемщику. Это позволяет официально зарегистрировать снятие ипотеки без участия кредитной организации (ст. 25 закона 102-ФЗ).

Особенностью прекращения залога при досрочном погашении займа является отсутствие спора. Вопрос разрешается участниками сделки без обращения в суд. Предъявить иск собственнику недвижимости придется лишь при уклонении банка от выдачи закладной или снятия обременения. Если недобросовестность подтвердится, с ответчика взыщут компенсацию убытков, в том числе возмещение морального вреда.

Уничтожение имущества

После гибели объекта залогодатель вправе восстановить его за собственный счет. О своем намерении он извещает банк в письменном виде (п. 4 ст. 345 ГК РФ). На практике механизм реализуется редко. Залог погашается со ссылкой на ст. 352 Кодекса, кредитный договор расторгается, а задолженность оплачивается страховой компанией в пределах определенного полисом лимита. Последствия утраты ипотечной недвижимости прописаны в ст. 36 закона 102-ФЗ.

Порядок действий выглядит следующим образом:

- документальное закрепление факта уничтожения предмета залога (например, акт о пожаре);

- извещение страховой компании и банка;

- расторжение ипотечного договора со ссылкой на утрату обеспечения;

- подача заявления на выплату возмещения, в том числе в пользу кредитного учреждения;

- оплата остатка задолженности, если страховой выплаты оказалось недостаточно;

- получение справки о погашении займа и закладной с отметкой банка;

- исключение записи об ипотеке из государственного реестра.

Одновременно с погашением залога собственник вправе снять объект с регистрационного учета. Для этого ему потребуется подать заявление в Росреестр и приложить справку ЦТИ об уничтожении строения.

Недействительность кредитного договора

Аннулирование основного обязательства влечет прекращение залога. Оспорить соглашение о займе можно по нескольким основаниям (параграф 2 главы 9 ГК РФ). Чаще всего причинами разбирательств становятся:

- Заключение сделки неуполномоченным лицом. Передать имущество в обеспечение может собственник либо участник, владеющий им на праве хозяйственного ведения. Если условие не соблюдено, договор ничтожен. Принципы рассмотрения и оценки таких споров подробно описаны определением ВС РФ № 14-КГ18-9.

- Принуждение, мошенничество или угрозы. Основанием для расторжения ипотечного договора станет вступивший в силу приговор суда. Пострадавшему придется доказать факт совершения преступных действий. При этом обратиться с требованием о недействительности займа гражданин должен сразу после устранения противоправного воздействия.

- Неспособность физлица понимать суть сделки. Аргументами в таких спорах выступают результаты судебно-психиатрической экспертизы. Примером может служить определение Мосгорсуда по делу № 33-16102/2018.

В случае недействительности кредитного соглашения договор залога будет расторгаться в судебном порядке. Бремя доказывания ляжет на истца.

Пропуск банком срока давности

Если заемщик не исполняет обязательства, кредитное учреждение вправе выдвинуть требование об обращении взыскания. Сделать это банк обязан в течение 3 лет (ст. 196 ГК РФ). Пропуск установленного законом периода лишает финансовую организацию судебной защиты. О необходимости освобождения недвижимости от обременения в таких ситуациях заявил ВС РФ в определении № 84-КГ16-7 от 01.11.2016. Высшая инстанция отметила, что пропуск срока исковой давности исключает обращение взыскания, в том числе во внесудебном порядке.

Разъяснение интересно отсутствием прямых отсылок к закону. Служители Фемиды истолковали нормы комплексно. Так, ВС РФ исходил из правовой природы залога. Обременение призвано обеспечивать возможность обращения взыскания. Если же по основному обязательству истекает исковая давность, смысл сделки пропадает.

Основанием погашения ипотеки в рассматриваемой ситуации становится вступившее в силу судебное решение. Убедить банк снять обременение добровольно не удастся. Спор придется разрешать в исковом порядке.

Банкротство собственника

Основанием расторжения соглашения о залоге может стать финансовая несостоятельность. Инициатива исходит от арбитражного управляющего или кредиторов. Основным аргументом становится предоставление приоритета одному из взыскателей. Вероятность оспаривания высока в следующих ситуациях:

- имущество передано в обеспечение уже действующего обязательства;

- отсутствие доказательств фактического получения займа;

- передача недвижимости в залог с целью получения наличности и сокрытия ее от кредиторов.

Критерии недействительности сделок закреплены ст. 61.3 закона 127-ФЗ. Основанием погашения записи об ипотеке становится судебное решение. Возврат займа, обеспеченного спорным залогом, юридического значения иметь не будет. Выдавший деньги кредитор сможет претендовать на удовлетворение своих требований согласно очередности (ст. 134 закона о банкротстве).

Таким образом, юридический механизм расторжения ипотечного договора залогодателем или заемщиком проработан хорошо. Оснований довольно много. Однако в большинстве случаев добиваться освобождения недвижимости от обременения придется в суде. Служители Фемиды удовлетворят требования только добросовестных залогодателей. Использовать нормы в целях уклонения от оплаты долгов не получится.

Источник https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/kak-rastorgnut-ddu-samye-chastye-prichiny-sporov-i-poryadok-vozvrashheniya-deneg/

Источник https://zenfinansist.ru/fingramota/bnk/rastorzhenie-ipotechnogo-dogovora

Источник

Источник