Ипотека под материнский капитал в банке ВТБ

15614

15614  0

0

Взять целевой кредит в банке ВТБ на покупку (постройку) жилья с использованием материнского капитала можно по нескольким ипотечным программам. Средства сертификата разрешается направить на первоначальный взнос и на погашение основного долга и процентов. Чтобы подать заявление о распоряжении, ждать исполнения трех лет второму (последующему) не нужно. Пенсионный фонд одобрит обращение, если соблюдаются требования, установленные законом № 256-ФЗ от 29.12.2006 г. о мерах господдержки семей с детьми.

Семьи, в которых родился второй или (и) последующий ребенок в период с 1 января 2018 года по 31 декабря 2022 года, могут оформить кредит по льготной ставке 6 % (для клиентов ВТБ теперь составляет 5 %). Изменения, вступившие в силу 13 апреля 2019 года, устанавливают, что она будет действовать весь срок выплаты.

Чтобы рассчитать приблизительный размер кредита и ежемесячного платежа, можно воспользоваться ипотечным калькулятором ВТБ, однако узнать точные данные получится только в отделении банка.

Программы с маткапиталом в ВТБ

В 2019 году в банке ВТБ можно оформить жилищный кредит с привлечением материнского капитала по ипотечным программам:

- новостройка;

- вторичное жилье.

ВТБ выдвигает следующий список требований:

- Заемщик должен работать на территории РФ либо в филиале транснациональной компании заграницей, если у него есть гражданство России.

- Общий трудовой стаж — более года. На текущем месте работы — не менее 1 месяца с истечения испытательного срока.

При оформлении ипотечного кредита с использованием средств сертификата можно привлекать до 4-х поручителей — их доход будет учитываться при определении максимальной суммы кредитных средств. Ими могут быть:

- законные супруги или сожители;

- родители;

- дети;

- сестры и (или) братья.

Ипотека по двум указанным программам предоставляются на следующих условиях:

- сумма: от 60 тыс. до 60 млн. рублей;

- процентная ставка — от 9,7 %;

- срок ипотеки — до 30 лет;

- первоначальный взнос — от 10 %;

- комплексное страхование;

- возможен учет дохода при работе по совместительству.

При участии в программе «Больше метров — ниже ставка» заемщик может оформить ипотеку по ставке от 9,7 % на сумму до 60 млн. рублей с первоначальным взносом от 20 %.

По программе «Победа над формальностями» получить кредит, используя материнский капитал, как первый взнос, нельзя. Сама программа предполагает оформление ипотеки по паспорту и СНИЛС или ИНН в течение 24-х часов. Максимальная сумма кредита — 30 млн. рублей под ставку от 9,95 % с первоначальным взносом:

- 30 % — для первичного жилья;

- 40 % — для вторичного жилья.

Ипотека с господдержкой для семей с детьми

По правилам программы государственного субсидирования ипотеки семьи, у которых с 1 января 2018 года по 31 декабря 2022 года родился второй или (и) последующий ребенок, могут снизить ставку до 6% годовых. Однако для клиентов ВТБ с 29 апреля 2019 года она составляет 5% годовых.

Для участия в программе должны выполняться следующие условия:

- Жилье покупается на первичном рынке.

- Ребенок имеет российское гражданство.

- Заемщик должен самостоятельно внести не менее 20 % от стоимости недвижимости.

- Сумма кредита не превышает:

- 12 млн. рублей — в Москве, Санкт-Петербурге и их областях;

- 6 млн. рублей — в других субъектах страны.

- Жилое помещение и жизнь заемщика (поручителя) обязательно страхуются у компании-партнера ВТБ.

- Задолженность погашается равными платежами каждый месяц.

Для оформления льготной ипотеки в отделение ВТБ вместе с основными документами необходимо предоставить:

- оригиналы свидетельств о рождении всех детей;

- если в них нет отместки о гражданстве РФ — документы, подтверждающие его.

Если в период действия программы выполняется условие о рождении детей, то семья может рефинансировать ранее полученный кредит под льготную ставку.

Как рассчитать ипотеку?

Для приблизительного вычисления величины ежемесячного платежа, ставки по кредиту и срока действия ипотеки можно использовать ипотечный калькулятор ВТБ. Условия кредитования определяются на основе:

- рынка, на котором приобретается жилье (первичный или вторичный);

- стоимости жилого помещения;

- города, в котором покупается недвижимость;

- площади жилого помещения;

- размера кредита;

- величины первоначального взноса;

- процентной ставки

- срока кредитования.

Для заемщиков, относящихся к категории «Люди дела», ВТБ может предлагать особые условия кредитования. Ими могут воспользоваться работники:

- здравоохранения;

- образования;

- налоговых и правоохранительных органов;

- таможни;

- органов федерального (муниципального) управления.

Процентная ставка может изменяться в зависимости от следующих факторов:

- + 0,3 % для заемщиков, которые не получают зарплату на карту ВТБ.

- + 1 %, если жизнь и потеря трудоспособности не страхуются.

- + 0,5 % по программе «Победа над формальностями».

- – 0,5 % по программе «Больше метров — ниже ставка».

Условия оформления кредита

Чтобы оформить ипотечный кредит в ВТБ с привлечением средств сертификата, должны быть выполнены требования, указанные в законе № 256-ФЗ о материнском капитале:

- Заемщик (поручитель) имеет право на маткапитал и не лишен его.

- Кредит целевой — взят на покупку или строительство жилья.

- Владелец сертификата не ограничен в родительских правах по отношению ребенку, с рождением (усыновлением) которого возникло право на семейный капитал.

- Второй (последующий) ребенок не отобран у родителей.

- Приобретаемое жилое помещение пригодно для проживания семьи. При покупке квартиры на вторичном рынке дом, в котором она находится, не признан аварийным и не подлежит сносу (реконструкции).

- Если покупается дом с участком, то в договоре указывается, какая часть кредитных средств выплачивается за жилое помещение (маткапитал не разрешается направлять на покупку земельного участка).

- После выплаты ипотеки недвижимость должна быть оформлена в общую долевую собственность детей и родителей.

Если маткапитал используется для погашения основной задолженности и процентов, то органам ПФР необходимо предоставить документальное подтверждение безналичного зачисления кредита на счет владельца сертификата либо его супруга.

Ипотека в ВТБ с материнским капиталом как первоначальный взнос

Взять ипотечный кредит с привлечением материнского капитала в качестве первоначального взноса в ВТБ можно в несколько этапов.

- Оформить заявку на кредит, а после посетить ипотечный центр, предоставив необходимые документы. Решение принимается в течение 1-5 дней. Одобрение действует 4 месяца.

- Выбрать объект недвижимости, провести оценку, если это необходимо, и застраховать его (свою жизнь).

- Подписать документы по жилью и кредиту. с заявлением о распоряжении.

- Получить кредитные средства.

Внести материнский капитал в уплату первого взноса по программе «Победа над формальностями» нельзя.

Вместе с заявлением-анкетой в отделение ВТБ заемщику и поручителю необходимо подать:

- удостоверение личности;

- СНИЛС — для граждан РФ;

- справку о доходах за 6 месяцев (2-НДФЛ или справку по форме банка) либо декларацию за последние 12 месяцев — если зарплата начисляется не на карту ВТБ;

- копию трудовой книжки, заверенную работодателем, либо справку или выписку из нее;

- военный билет — для мужчин младше 27 лет;

- подтверждение законности пребывания и занятости на территории России — для иностранных граждан;

- сертификат на материнский капитал;

- выданную ПФР справку о размере остатка средств сертификата.

Если поручителем выступает супруг, то ему необходимо предоставить только паспорт и СНИЛС.

В различных случаях банк может попросить предоставить дополнительные документы, потому сначала необходимо проконсультироваться с менеджером.

Если жилое помещение приобретается на вторичном рынке, то после одобрения кредитной заявки в банк необходимо предоставить:

- копии документов, устанавливающих право на недвижимость;

- копию кадастрового паспорта;

- копию выписки из домовой книги (иного документа) о лицах, имеющих регистрацию по адресу жилого помещения;

- копию финансово-лицевого счета (характеристику объекта недвижимости);

- копии всех страниц паспортов продавцов;

- отчет об оценке жилого помещения, который выполнен оценщиком из перечня оценщиков, рекомендованных ВТБ;

- если среди продавцов есть несовершеннолетние:

- разрешение органов опеки и попечительства на отчуждение;

- если потребовано купить в собственность несовершеннолетнего другое жилье — копии правоустанавливающих документов, выписка из домовой книги.

В зависимости от особенностей приобретаемого объекта недвижимости могут потребоваться дополнительные документы.

После подписания документов с ВТБ необходимо обратиться в ПФР, предоставив вместе с заявлением о распоряжении:

- паспорт РФ владельца сертификата с отметкой о регистрации;

- брачное свидетельство и удостоверение личности супруга (с подтверждением места жительства), если он является поручителем (заемщиком);

- копию кредитного договора;

- копию договора ипотеки, прошедшего регистрацию в Росреестре;

- обязательство выделить доли детям и супругу, заверенное нотариусом.

В случае одобрения материнский капитал будет перечислен в ВТБ в течение 1 месяца и 10-ти рабочих дней со дня регистрации заявления.

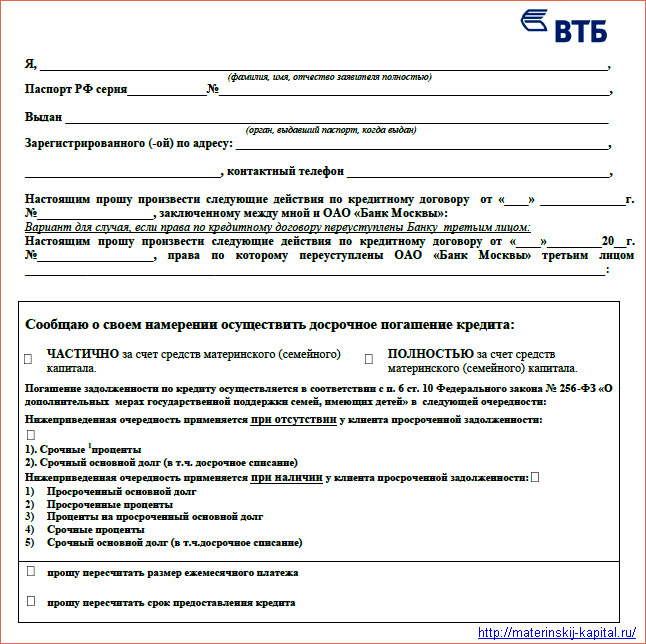

Как погасить ипотеку материнским капиталом в ВТБ?

Чтобы погасить ипотечный кредит ВТБ (полностью или частично), сначала нужно подать заявление на досрочное погашение. Сделать это можно одним из следующих способов:

- в письменной форме в отделении банка;

- по телефону центра обслуживания клиентов;

- в личном кабинете ВТБ-Онлайн.

Вместе с заявлением в отделение необходимо предоставить:

- сертификат на материнский капитал;

- справку об остатке маткапитала.

Согласно п. 3.1.1.2 ч. 3 Общих условий кредитного договора с банком ВТБ, заявление можно подать не раньше, чем за 1 день до погашения, кроме плановой даты платежа (даты предоставления кредита). В нем нужно указать вносимую сумма, не включающую в себя размер ежемесячного платежа. Помимо этого, владелец сертификата должен взять в банке:

- справку о размере невыплаченной задолженности;

- подтверждение безналичного поступления кредитных средств на свой счет (счет супруга).

Точное время, за которое нужно сообщить о досрочном погашении материнским капиталом, и перечень необходимых документов необходимо уточнять у банка, потому что в индивидуальных случаях могут выдвигаться дополнительные требования.

После обращения в ВТБ владелец сертификата должен подать заявление о распоряжении в Пенсионный фонд. Вместе с ним предоставляются:

- паспорт РФ с отметкой о регистрации;

- свидетельство о браке и удостоверение личности супруга (с подтверждением места проживания), если он — заемщик или поручитель;

- копия кредитного договора;

- копия зарегистрированного в Росреестре договора ипотеки;

- документы, устанавливающие право на недвижимость:

- выписку из ЕГРН о праве собственности — при покупке по договору купли-продажи или введении здания в эксплуатацию;

- копию договора долевого участия, прошедшего регистрацию — если жилье не введено в эксплуатацию;

- выписку из реестра членов жилищного кооператива — если ипотечные средства направились на уплату паевого (вступительного) взноса;

Если ипотека была погашена частично, то после этого заемщик получит новый график уплаты. Чаще всего, банк уменьшает размер ежемесячных платежей. Чтобы был уменьшен срок кредитования, необходимо подать соответствующее заявление вместе с заявлением на досрочное погашение.

Материнский капитал как первоначальный взнос при ипотеке в ВТБ

Получить материнский капитал может только мать с момента рождения второго (третьего, четвертого и т.д.) ребенка, либо отец, при условии, что он остался единственным опекуном детей.

Передать материнский капитал другим лицам нельзя (бабушки, дедушки и другие опекуны не могут его получить). Материнский капитал выдается и на усыновление второго ребенка.

Данные денежные средства выделяются из бюджета страны, а потому получить их не просто. Семья, желающая получить сертификат на право пользования «детскими деньгами» должна:

- Прийти в Пенсионный фонд, закрепленный за ними.

- Подать документы (паспорта обоих родителей, свидетельство об усыновлении, либо рождении второго малыша, документ, подтверждающий по месту проживания регистрацию, справку о гражданстве ребенка).

- Ожидать ответа от фонда.

- В случае положительного ответа прийти и получить свой сертификат.

Решение о выдаче материнского капитала принимается течение одного месяца. Если средства все же были выделены семье, то потратить она их может только согласно прописанным правилам. Сюда же входит и кредит под материнский капитал в ВТБ 24 на покупку жилья.

Какие документы требуется представить в ПФР?

Чтобы направить средства маткаптала на погашение ипотечного кредита в ВТБ 24, нужно обратиться в ПФР с установленным пакетом документов. Ипотека с использованием материнского капитала ВТБ 24 — это совсем несложно.

Какие документы требуется собрать:

- сертификат или дубликат;

- паспорт (с отметкой о месте жительства);

- СНИЛС владельца маткпитала;

- свидетельство о браке;

- копия кредитного (ипотечного) договора;

- справка из ВТБ 24 об остатке задолженности;

- свидетельство о госрегистрации собственности;

- копия договора участия в долевом строительстве (если есть);

- выписка, подтверждающая членство в кооперативе (при наличии).

К указанному перечню нужно приложить распоряжение плательщика о направлении средств маткапитала в счет погашения основного долга или процентов.

В нем нужно прописать:

- ФИО;

- СНИЛС;

- реквизиты сертификата;

- паспортные данные и адрес проживания владельца;

- сумму, материнский капитала на погашение ипотеки в ВТБ 24, которую планируется использовать;

- перечень прилагаемых документов и пр.

Бланк заявления можно получить у специалиста ПФР или скачать его на официальном сайте фонда. Семейный капитал позволяет заемщикам снизить свою кредитную нагрузку при обслуживании ипотеки. И хотя в ВТБ 24 ипотека с материнским капиталом как первоначальным взносом невозможна, есть и свои плюсы.

Благодаря ему можно, как уменьшить срок ипотеки под материнский капитал в банке ВТБ 24 при сохранении размера ежемесячного взноса, так и сократить платеж при неизменности сроков. Но банк не позволяет потенциальным заемщикам рассчитывать на получение ипотеки без первого взноса, даже при наличии семейного капитала.

Как использовать «детские деньги» в ВТБ 24?

Семья, имеющая государственную финансовую помощь, может потратить эти деньги на решение жилищного вопроса.

Жилье семьям, где боле двух детей просто необходимо и лучше, если оно будет отвечать требованиям и возможностям людей.Использовать эти государственные средства люди могут:

- Для погашения уже имеющегося долга по кредиту на квартиру (выплаты основной суммы долга, только оставшихся процентов или всего вместе).

- Как первоначальный взнос за ипотеку на приобретаемое жилье.

- Для увеличения общей суммы займа, чтобы купить квартиру больше, чем позволяет зарплата.

С использованием материнского капитала все эти услуги становятся легкодоступными, что помогает семье с решением ее жилищных проблем.

Если семья захочет воспользоваться такой возможностью, то она должна обратиться в банк ВТБ 24. Там им будет предложена программа «Ипотека плюс материнский капитал» и уже в рамках этой программы будут выбираться способы и методы использования «детских денег».

Программы с маткапиталом в ВТБ

В 2020 году в банке ВТБ можно оформить жилищный кредит с привлечением материнского капитала по ипотечным программам:

- новостройка;

- вторичное жилье.

ВТБ выдвигает следующий список требований:

- Заемщик должен работать на территории РФ либо в филиале транснациональной компании заграницей, если у него есть гражданство России.

- Общий трудовой стаж — более года. На текущем месте работы — не менее 1 месяца с истечения испытательного срока.

При оформлении ипотечного кредита с использованием средств сертификата можно привлекать до 4-х поручителей — их доход будет учитываться при определении максимальной суммы кредитных средств. Ими могут быть:

- законные супруги или сожители;

- родители;

- дети;

- сестры и (или) братья.

В качестве обязательного поручителя банк привлекает супруга заемщика, кроме тех случаев, когда заключен брачный договор.

Ипотека по двум указанным программам предоставляются на следующих условиях:

- сумма: от 60 тыс. до 60 млн. рублей;

- процентная ставка — от 9,7 %;

- срок ипотеки — до 30 лет;

- первоначальный взнос — от 10 %;

- комплексное страхование;

- возможен учет дохода при работе по совместительству.

При участии в программе «Больше метров — ниже ставка» заемщик может оформить ипотеку по ставке от 9,7 % на сумму до 60 млн. рублей с первоначальным взносом от 20 %.

По программе «Победа над формальностями» получить кредит, используя материнский капитал, как первый взнос, нельзя. Сама программа предполагает оформление ипотеки по паспорту и СНИЛС или ИНН в течение 24-х часов. Максимальная сумма кредита — 30 млн. рублей под ставку от 9,95 % с первоначальным взносом:

- 30 % — для первичного жилья;

- 40 % — для вторичного жилья.

Внесение первой платы за ипотеку

Ипотека в ВТБ 24 выдается людям только при условии первоначального внесения средств в определенном проценте от суммы покупаемого жилья за счет личных сбережений. У семьи, только что обзаведенной вторым ребёнком, таких денег может не быть, а покупать жилье надо, так как новый гражданин общества уже не помещается в маленькой квартире. Материнский капитал ВТБ 24 разрешает взять для оплаты подобной стартовой суммы.

Процесс использования государственных денег выглядит так:

- Родитель должен получить сертификат на право использования «детских денег».

- Получить разрешение от Пенсионного фонда на использование «детских денег» для взятия кредита на квартиру в ВТБ 24.

- Подобрать жилье и оформить все документы по покупке квартиры.

- Отнести сертификат и все необходимые документы в ВТБ 24.

- Ожидать принятия решения.

- При положительном ответе обратиться в Пенсионный фонд для осуществления перечисления государственных средств в качестве уплаты изначального взноса по ипотеке ВТБ 24.

После этого вся сумма будет перечислена на счет банка, а тот внесет ее в свой график выплат займа в качестве начального взноса. Если сумма превышает первоначальный взнос по ипотеке, то оставшиеся средства семья может использовать другим разрешенным способом.

Важно! Использовать маткапитал для подобных целей можно только после исполнения трех лет родившегося малыша, или усыновленного ребеночка.

Еще один нюанс — банк ВТБ 24 дает небольшое количество времени, чтобы выбрать подходящее жилье, если семья не сделала этого срок, то все договоренности по ипотеке с материнским капиталом аннулируются.

Видео:

Как происходит оформление

Процедура оформления ипотеки с использованием средств материнского капитала в ВТБ схожа получением стандартного ипотечного займа. Заемщику необходимо придерживаться следующего алгоритма действий:

- Выберите интересующую ипотечную программу ВТБ 24.

- Оставьте заявку на официальном сайте финансовой организации или лично в фирменном отделении ВТБ.

- Получите предварительное решение. Оно придет в виде смс-сообщения либо кредитный специалист ВТБ сообщит его лично по телефону.

- Соберите требуемый пакет документов, предоставьте его на рассмотрение в офис банка.

- ВТБ проводит проверку предоставленных вами бумаг. Процесс может занять до 5 рабочих дней.

- Получите окончательное положительное решение.

- Возьмите документы, подтверждающие право использования капитала, ряд бумаг по объекту недвижимости, подайте их ипотечному специалисту ВТБ.

- Подпишите ипотечный договор.

- Обратитесь в региональное управление Пенсионного Фонда РФ с требованием направить денежные средства со счета материнского капитала на погашение задолженности или в качестве первоначального взноса по ипотеке.

Обратите внимание! Если у вас возникли сложности или вопросы на каком-либо из этапов, разобраться с ними помогут квалифицированные специалисты горячей линии банка ВТБ. Звонок бесплатный.

Погашение задолженности по ипотеке

Деньги, выделенные на ребенка, можно использовать и на погашение ипотеки в ВТБ 24. Когда займ, взятый ранее, еще действует и у семьи родился второй ребенок, то можно сразу подать документы на оформление материнского капитала, не дожидаясь трехлетнего возраста ребенка.

Чтобы погасить ипотеку «детскими деньгами» необходимо:

- Получить на руки сертификат и выбрать будущее жилье.

- Получить справку с указанной суммой остатка по капиталу и обратиться с ней в ВТБ 24.

- Подать заявление на погашение ипотеки.

- При положительном решении ВТБ 24 обратиться в Пенсионный фонд с просьбой перечислить деньги на счет банка.

- Проконтролировать перевод денежных средств и их списание для погашения долга по ипотеке.

Если сумма «детских денег» покрыла полностью всю задолженность по кредиту за квартиру, то семья может использовать оставшиеся средства как угодно, но согласно разрешенным требованиям. Если материнского капитала не хватает на полное покрытие задолженности, то семья может решить, как им распорядиться — оплатить только проценты, либо только основные платежи по ипотеке.

Как заполнить анкету на ипотеку в банке ВТБ 24?

Как погашать

Заемщик располагает возможностью погасить жилищный займ, полученный с использованием денежных средств маткапитала, любым удобным методом:

- через банковскую систему дистанционного обслуживания ВТБ 24-Онлайн;

- посредством оплаты наличными через любой банкомат ВТБ 24 на территории РФ;

- в кассах отделений и представительств банка ВТБ 24;

- путем осуществления безналичного перевода денежных средств из другого банка;

- в отделениях Почты России.

Кроме того, клиентам, получившим ипотеку под материнский капитал, доступно как частичное, так и полное погашение в досрочном порядке.

Для осуществления такой процедуры в ближайший офис ВТБ 24 подается заявление по установленной форме. Банк не накладывает каких-либо ограничений по сумме досрочного погашения. Комиссии не взимаются.

Продукты ВТБ 24

Банк ВТБ 24 часто сотрудничает со многими строительными компаниями и агентствами по недвижимости, поэтому желающие могут непосредственно обратиться в ВТБ 24 для выбора жилья и открытия на него кредита.

По маткапиталу ипотеку можно взять на вторичное жилье или первичное. Также ВТБ 24 имеет специальный каталог квартир находящихся на продаже, которые ранее были взяты банком в качестве уплаты задолженности по кредиту. Условия при покупке таких квартир более выгодны, так как ВТБ 24 заинтересован в их продаже и возвращении своих средств.В таблице указаны условия взятия ипотеки с «детскими деньгами» в зависимости от вида жилья.

Вид приобретаемого жилья Условия взятия ипотеки с материнским капиталом Новострой (первичный рынок) Взять кредит человек может на сумму от 1,7 до 30 млн. руб. Процентная ставка составляет 12,0 — 15%. Максимальный срок кредитования составляет 30 лет. Первоначальный взнос варьируется в пределах от 10 до 20% от суммы квартиры. Нет комиссии за досрочное погашение ипотеки. Человек может выбрать процентные ставки (фиксированные или переменные). Вторичка (вторичный рынок) Ставка по ипотеке равна 12%-14,95%. Сумма взятых средств не может превышать 30 млн. руб. Срок выплаты ипотечных средств не может превышать 30 лет. Имеется возможность выбора вида процентной ставки. Первоначальный взнос оплачивается в размере 20%, а при взятии страховки — 10%. Внести все взносы по кредиту можно досрочно без уплаты штрафов. Краткая информация об условиях

Банк ВТБ предлагает своим заемщикам использовать материнский капитал, приобретая в ипотеку строящееся жилье или уже готовое на вторичном рынке. В зависимости от типа недвижимости, будут меняться условия предоставления кредита, требования и полнота пакета документов.

При покупке жилья на первичном рынке, можно рассчитывать на следующие условия:

- Квартира должна относиться к типу «Новостройки», возможно, на этапе заключения ДДУ.

- Валюта – российские рубли.

- Сумма ипотеки – 500 тысяч – 60 миллионов.

- Размер первоначального взноса – 15%.

- Срок – 30 лет.

- Годовая ставка – от 13,1%.

- Услуга страхования имущества является обязательной.

Покупая вторичное жилье, клиент ВТБ получает следующие условия:

- Дом должен соответствовать ряду требований, не быть памятником культуры, не находится под угрозой сноса.

- Валюта – рубли РФ.

- Сумма ипотеки – 500 тысяч – 60 миллионов.

- Размер первоначального взноса – 15%.

- Срок – 30 лет.

- Годовая ставка – от 13,1% для зарплатных клиентов, 13,6% для всех остальных.

- Услуга страхования объекта недвижимости является обязательной.

Что касается требований к заемщику, то они являются стандартными для большинства кредитных продуктов ВТБ. Возраст заемщика должен быть не менее 21 года. На момент погашения ипотеки клиент не может быть старше 70 лет. Совокупный стаж, подтвержденный трудовой книжкой, составляет 12 месяцев, на текущем месте – не менее 6 месяцев.

Что из документов необходимо?

Чтобы получить ипотеку в ВТБ 24 люди, использующие материнский капитал, должны собрать документы:

- Оригинал и ксерокопию сертификата.

- Справка с указанием остатка по данному счету.

- Справка о доходах матери и отца.

- Выписка о составе семьи.

- Ксерокопии налоговых деклараций за последнее время как матери, так и отца.

- Паспорт заемщика.

- Документы по квартире, берущейся в ипотеку.

ВТБ 24 рассмотрит заявление заемщика и примет решение о выдаче ипотеки в течение 10 дней максимум. Далее клиенту банка может быть предложено посетить отделение ВТБ 24, чтобы оформить все бумаги по ипотеке.

Как заполнить анкету на ипотеку в банке ВТБ 24?

Как оформляется

Оформление происходит практически в том же режиме, что и обычный ипотечный кредит, например, по программе “Покупка готового жилья”.

Процедура выглядит следующим образом:

- заемщик оставляет онлайн-заявку на сайте ВТБ 24 по выбранному ипотечному продукту;

- в течение непродолжительного времени перезвонит консультант из банка и предоставит предварительное решение по заявке;

- во время телефонного разговора заемщику будет также предложено собрать пакет требуемой документации и посетить офис банка в оговоренное время;

- заемщик предоставляет пакет документов по клиенту и ожидает 4-5 рабочих дней для вынесения окончательного решения;

- после получения окончательного решения, заемщик подает в ВТБ 24 документацию по выбранному объекту недвижимости и документы по маткапиталу;

- после заключения сделки по ипотеке заемщик обращается в территориальный орган ПФР для истребования средств маткапитала на погашение первого взноса или задолженности.

Ипотечный калькулятор

На сайте ВТБ 24размещен специальный ипотечный калькулятор. Он позволяет высчитать сумму платежей, вносимых ежемесячно, узнать процент переплат по ипотеке, а также высчитать, какова будет польза от материнского капитала, насколько уменьшится процентная ставка, и станут меньшими платежи.

В нужных графах необходимо ввести общую сумму займа по ипотеке, срок ее выплат и справа будут отображены все данные, интересующие клиента ВТБ 24.Плюсы и минусы использования материнского капитала в ипотеке

Многие обладатели материнского капитала воспользовались им для решения своего квартирного вопроса. И в этом состоит большой плюс.

А также посмотреть видео, в котором говорится как раз об этом:

Поскольку при рождении детей часто жилье становится тесным, а каждому новому жителю требуется свое пространство, то материнский капитал как нельзя лучше помогает решить эту задачу, пусть даже и частично.

А вот минусы тоже присутствуют. И чтобы разобраться подробно, стоит хорошенько изучить закон о материнском капитале.

Калькулятор для расчета процентов

На официальном сайте банка присутствует удобный калькулятор, который позволяет рассчитать сумму ежемесячного платежа, исходя из указанной стоимости квартиры и предполагаемого срока заимствования. Там же указывается и процентная ставка для внесенных условий.

Для заемщиков, получающих заработную плату на карту ВТБ, к базовой ставке применяется дисконт в размере 0,3 %. Для врачей, учителей и сотрудников государственных структур дисконт составляет 0,5 %. Минимальная процентная ставка по ипотеке в «ВТБ 24» начинается от 8,4 % годовых.

Оформление ипотечного кредита

После того, как сотрудники банка внимательно изучили перечень предоставленных документов клиента, его историю по кредитам и доходы, банк дает ответ.

При соглашении менеджер начинает оформлять соглашение по ипотеке и составлению расписания выплат. В документе отдельными строками будет написано положение об использовании материнского капитала.

После того, как ипотечный кредит будет иметь позитивный ответ, клиенту необходимо обратиться с заполненной заявкой в ПФ о переводе денег с маткапитала на счет банковского отделения. Этими денежными средствами будет выплачена частично задолженность по ипотеке или сделан первый платеж за квартиру или дом.

Полезные советы при оформлении ипотечного займа ВТБ 24

Подать заявку на оформление ипотеки при поддержке материнского капитала можно, зайдя на сайт банка. Через некоторое время клиенту поступит выгодное предложение с детализацией ежемесячных платежей, процентной ставкой, суммой переплаты, сроком кредитования и перечнем необходимых документов.

Обязательно соблюдайте все условия и внимательно заполняйте документы, чтобы рассчитывать на положительный результат в решении банка.

Услуга страхования является обязательной при оформлении ипотечного договора. Она защищает не только заемщика, но и банк от возможных рисков.

Все этапы сделки при оформлении ипотеки с участием материнского сертификата тщательно контролируются службой безопасности банка, поэтому здесь исключены какие-либо мошеннические действия с государственной субсидией.

Страхование

Как при обычном займе, так и при использовании денег родительского капитала необходимо заключить договор страхования. Если комплексный вид, куда входит жизнь и здоровье, может подписываться по желанию, то риски повреждения и гибели имущества, находящегося под залогом, является обязательным условием.

Банком предлагаются организации-страховщики, которые им одобрены. В них предусмотрены необходимые условия, чтобы в короткие сроки и качественно заключить страховой договор. Перечень данных организаций можно найти на сайте ВТБ.

Как подать заявку на ипотеку под материнский капитал

Заявку на ипотеку можно подать, обратившись в ипотечный центр банка либо оставив заявку через официальный сайт.

В случае онлайн-заявки:

- сотрудник банка позвонит на оставленный номер телефона и заполнит анкету со слов клиента;

- решение по ипотечному кредиту принимается в течение 1-2 рабочих дней (придет по СМС);

- если одобрение получено, необходимо посетить офис для предоставления документов и личного заполнения анкеты.

При обращении в офис:

- оформляется заявка;

- предоставляется комплект документов;

- срок ожидания – 3-4 рабочих дня.

После того, как заявка будет одобрена, можно приступать к поиску недвижимости.

Требования к заемщикам

«ВТБ» выдвигает следующие требования к заемщикам по ипотеке:

- возраст заемщика – не моложе 21 и не старше 65 лет (для женщин 60 лет) на момент окончания кредитного договора;

- по гражданству и регистрации заемщика нет ограничений;

- место работы должно быть на территории РФ;

- возможность привлечения поручителя. Обязательный поручитель – супруг, если нет брачного договора. В случае отсутствия супруга могут быть привлечены близкие родственники – полнородные и неполнородные сестры и братья, родители, дети.

Документы, требуемые для оформления заявки:

-

заполненная анкета клиента;

с.1

с.2

с.3

с.4

с.5

с.6

с.7

с.8Для поручителей список документов аналогичный заемщику.

При принятии решения на выдачу ипотеки банк осуществляет тщательную проверку как самого клиента, так и его поручителей.

- количество баллов по скоринговой системе;

- место работы и доход;

- кредитная нагрузка;

- кредитная история;

- репутация клиентов.

Кроме того, банк обязательно проверяет и предмет ипотеки – квартиры либо дома:

- наличие комплекта правоустанавливающих документов и их легитимность;

- вероятность существующих на текущий момент залоговых обязательств.

О сертификате

Под родительским или материнским капиталом подразумевается пособие, которое платит государство из бюджетных средств. Деньги разрешается тратить лишь по определенному назначению, установленному законом. Это улучшение условий жилья (для покупки квартиры или дома, а в ряде случаев и для его строительства), пенсионной выплаты матери, обучения детей. Из всех возможных целей уплата за жилье является наиболее часто используемой, так как именно эта проблема в настоящее время считается самой актуальной.

Владельцем сертификата может быть не только женщина, но и мужчина, если он опекун. Обналичить денежные средства или передать их иному лицу не разрешается. Сертификат получают, когда в семье появляется 2-й или последующий ребенок. Для этого обращаются в Пенсионный фонд и пишут соответствующее заявление, к которому прилагают удостоверение личности, а также документ о рождении или усыновлении несовершеннолетнего. В данной инстанции решение принимается в течение месяца.Источник https://materinskij-kapital.ru/ipoteka/banki/vtb/

Источник https://tbti.ru/ipoteka/vtb-24-materinskij-kapital.html

Источник

Источник