Ипотека Уралсиб Банка: программы, условия, документы

Доступная ипотека Уралсиб Банка позволяет с легкостью обеспечить выгодную покупку жилья — в новостройках и на вторичном рынке, в том числе, со сложной схемой и множеством участников сделки. Кредитно-финансовая организация работает и с объектами ведущегося строительства. Однако крайне важно, чтобы застройщик действительно внушал доверие, а не просто давал громкие обещания.

Оформляемая в Уралсиб ипотека онлайн дает возможность зарегистрироваться и заполнить заявку без визита в отделение, сэкономив время и силы. Также, для покупателей строящихся объектов, предусмотрено предоставление ипотечных каникул, позволяющих платить меньше средств первое время.

Всего здесь действует до 9 разработанных под разные категории заемщиков программ.

Современный подход к решению финансовых вопросов, множество отделений по всей стране — вот лишь некоторые преимущества данного банка. Какие условия по ипотеке в Уралсибе предлагают потенциальным клиентам учреждения? Все зависит от наличия залога, размеров заработной платы, первоначального взноса. На самом деле, у ипотеки в Уралсибе требования стандартны для подобных программ.

Соблюсти их можно, предварительно уточнив детали на официальном сайте. Здесь же заполняется предварительная анкета, кроме того, в отделениях можно заранее уточнить все возможные важные моменты, получить справочную информацию. Имеющийся в наличии первоначальный взнос по ипотеке Уралсиб существенно повышает шансы на успех при обращении, но он не обязателен, если в качестве обеспечения выступает уже имеющееся жилье. Но на шансы получения крупного денежного займа в сумме до 50 000 000 рублей влияет и множество других факторов.

Преимущества ипотеки банка Уралсиб

Оформляемая в кредитно-финансовой банковской организации Уралсиб, ипотека онлайн или оффлайн имеет массу весомых преимуществ, которые по достоинству ценят клиенты с разным уровнем материального достатка. Среди наиболее часто упоминаемых плюсов можно отметить:

- Возможность получения средств до прохождения объектом регистрации гос. органами. На этого готовы идти далеко не все кредиторы.

- Лояльные размеры первоначального взноса — от 15% по ряду программ, в среднем, от 30%, при использовании страхования.

- Актуальная процентная ставка по ипотеке банка Уралсиб всегда рассчитывается индивидуально для каждого обратившегося. Чем выше размер первоначально внесенной суммы, тем ниже будут платежи.

- Работа с большинством крупных застройщиков по всей стране. Клиенты могут выбирать прямые предложения от партнера, а не искать их самостоятельно.

- При рассмотрении заявок определение лимита происходит без учета данных по текущим займам менее 50 000 рублей и кредитным картам.

- Наличие возможности оформить ипотеку в Уралсиб всего по двум документам — актуально для тех, кто действительно не готов тратить время на сбор справок.

- Отсутствие запрета на досрочное погашение, исключено взимание непрописанных в договоре комиссий и сборов.

- Возможность взять ипотеку в Уралсиб банке с учетом доходов третьих лиц, выступающих в качестве поручителей по сделке.

- Работу с предпринимателями и собственниками бизнеса, для которых ранее ипотечные программы оказывались практически недоступны.

- Разрешение участия несовершеннолетних в рамках сделок с недвижимостью, если они выступают как залогодатели.

- Работу со средствами материнского капитала. Они могут быть использование на погашение самого долга или как первоначальный взнос.

- Высокую скорость принятия решения. После поступления полного пакета документации требуется не более 3 дней для получения ответа.

- Предложение выгодных страховых программ, причем оформление титульной страховки и вовсе не является обязательным, но существенно повышает лояльность менеджеров в отношении заемщика.

- Возможность кредитования клиентов, зарегистрированных в одном регионе, а проживающих в другом. Принятие решение по внутрикорпоративному обслуживанию проводится индивидуально, главное — наличие офисов кредитной организации в месте регистрации человека, оформляющего заявку.

- Учет всех доходов при рассмотрении анкет. Можно предоставить данные о получении средств о сдаче жилья в наем, начислению дивидендов, поступлении пенсионных выплат.

- Оформление ипотечных займов для жилья с узаконенной перепланировкой. Такой шаг также можно назвать не слишком типичным для российского рынка.

Не обходится и без недостатков. Поскольку при проверке проводится достаточно строгий отсев, причиной отказа может стать даже опечатка в подаваемых документах. В остальном, работа кредитно-финансовой организации и предлагаемые ею продукты не вызывают значительных нареканий.

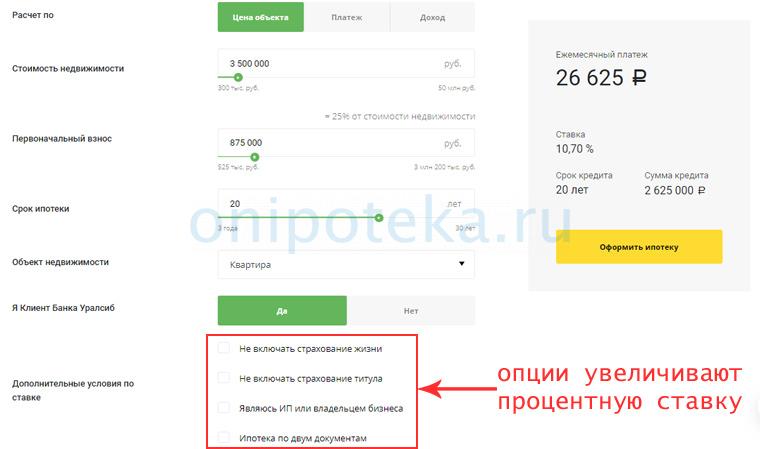

Как рассчитать ипотеку онлайн

Для того, чтобы потенциальные заемщики могли сориентироваться в размерах доступного им предложения, на официальном веб-ресурсе банка представлен специальный сервис. Оперативно рассчитать сумму ипотеки на ипотечном калькуляторе Уралсиб онлайн можно, даже не имея большого опыта. В этом случае потребуется указать в специальных графах размер суммы, на которую претендует заемщик, и предпочтительный тип платежей. Также нужно указать объемы первого взноса, наличие материнского капитала (если планируется использовать его в зачет).

Чтобы точно рассчитать ипотеку онлайн на калькуляторе Уралсиб, стоит заранее определиться с такими моментами, как размер ежемесячных выплат и срок действия договора кредитования. Кроме того, имеет значение процентная ставка, актуальная для выбранного займа. Однако стоит помнить, что полученные предварительно данные могут отличаться от реальных, поскольку при оформлении кредитных обязательств расчеты ведутся по уточненным параметрам.

Требования к заемщикам

Каждая анкета на ипотеку Уралсиб содержит исчерпывающие сведения о человеке, вносящем свои данные в базу заявок. Заполнить ее можно непосредственно на сайте, избегая лишних формальностей. Но есть важный момент: любые такие заявления рассматриваются только в предварительном режиме. Проще говоря, даже получив предварительное одобрение в качестве заемщика, при посещении отделения и последующей подаче документов можно получить отказ и оказаться в роли человека, которому не удастся стать обладателем жилья.

Чтобы избежать досадных недоразумений и потери времени, стоит с самого начала максимально подробно изучить все предъявляемые требования и постараться соответствовать им. При визите в отделение необходимо сразу предоставить подготовленный по списку пакет документов. Ждать ответа придется не более 3 рабочих дней. По истечению этого срока соискателю ипотечного займа будет дан ответ относительно одобрения его кандидатуры или отказа в предоставлении суммы денежных средств.

Важно! При одобрении заявки банк в большинстве случаев рассматривает конкретный аккредитованный объект недвижимости. Именно на его приобретение выделяются средства. Если сделка купли-продажи сорвалась, произвести замену объекта будет невозможно. В повторной выдаче средств также может быть отказано. Действует правило для всех видов ипотечных программ, кроме нецелевого залогового кредитования.

Документы от заемщика и на объект недвижимости

Насколько строгие требования кредитно-финансовая организация предъявляет к своим потенциальным клиентам? Как показывает практика, положительная КИ (кредитная история) здесь — не самое главное. А вот среди обязательных требований можно выделить достижение совершеннолетия — верхняя возрастная планка тоже определена, составляет 70 лет. Кроме этого, займы для покупки жилья предоставляются исключительно гражданам РФ (при наличии жены или мужа-нерезидента может потребоваться их отказ от имущественных претензий).

У потенциального заемщика на момент подачи анкеты в банк не должно быть просрочки текущей задолженности по действующим кредитам. В целом кредитная история оценивается за предыдущие 3 года.

Претендовать на получение положительного решения могут только дееспособные лица, постоянно трудоустроенные, с непрерывным стажем от 3 месяцев (для предпринимателей и владельцев бизнеса сроки другие). Для подтверждения платежеспособности соискателю кредита понадобится справка по форме банка Уралсиб на ипотеку. Исключение составляет программа, где оформление происходит по двум документам. Здесь подтверждения дохода не требуют, но и процентная ставка точно окажется выше, как и размер первоначального взноса.

Какие документы нужны для подачи

Первичные документы для ипотеки Уралсиб не отличаются от тех, что запрашивают другие кредитно-финансовые организации. Обязательно придется представить:

- заявление по установленной форме, заполненное лично или онлайн;

- удостоверение личности;

- документацию, подтверждающую трудовую занятость (копии);

- сведения о доходах — подойдет не только стандартная справка на фирменном бланке организации, но и ее аналог, составленный в свободной форме, либо выписка с банковского счета о движении средств;

- идентификационный номер налогоплательщика;

- свидетельство обязательного страхования (СНИЛС);

- при наличии семьи — копии бумаг о вступлении в брак, установлении отцовства, рождении детей/наличии иных иждивенцев.

Не только самому получателю кредитных средств предстоит подтвердить свою благонадежность. Помимо этого, придется предоставить полный спектр документации об объекте, который планируется приобрести. Предоставляется он преимущественно в тех случаях, когда речь идет о покупке от застройщика или уже найденном варианте продажи на вторичном рынке. В пакет бумаг должны будут войти:

- удостоверение личности собственника (копия — все страницы);

- правоустанавливающие документы на владение объектом недвижимого имущества;

- правоподтверждающие документы (свидетельство о гос. регистрации, выписка из ЕГРП или ЕГРН, в зависимости от периода регистрации права продавца);

- подтверждение отсутствия по указанному адресу задолженностей по оплате коммунальных услуг;

- технический паспорт;

- сведения о зарегистрированных жильцах;

- отчет о проведенной аккредитованным специалистом оценке.

Прежде чем подать онлайн-заявку на ипотеку Уралсиб, стоит убедиться в том, что потенциальный заемщик в состоянии выполнить все требования кредитно-финансовой организации и располагает достаточным объемом средств для формирования первого взноса (для беззалоговых программ). Большим преимуществом станет наличие зарплатной карты банка или жилье в собственности, которое можно предоставить в качестве обеспечения.

Важно. У банка отсутствует мораторий на повторную подачу заявки на ипотеку. В случае отказа можно подать повторно на следующий день.

Требования по оценке

Проведение оценки жилья для банковской организации при подаче заявки на кредитование — сложный вопрос, требующий подробного разъяснения. Важно понимать, что обращение к сторонним, неаккредитованным специалистам может привести к тому, что пакет бумаг приведет к отказу в предоставлении займа. Избежать проблем помогает использование собственного сервиса кредитной организации, в котором можно заказать экспресс-оценку. После заполнения онлайн-формы и поступления в базу данных заемщика с ним связывается специалист для согласования удобного времени и даты осмотра объекта.

Если ранее собственник не провел оценку, заняться решением проблемы может покупатель жилья. Стоит учесть, что при оформлении вызова через сайт удается гарантированно получить выезд аккредитованного специалиста. Соответственно, претензий к составленной документации не возникнет. Потребоваться обращение к оценщику может и при залоговом кредитовании, когда на основании составленного отчета определяется максимальная сумма займа.

Программы ипотеки

Представленные ипотечные продукты отличаются разнообразием и ориентированы на самую широкую целевую аудиторию. При правильном подборе программы платежи будут минимальными и позволят обеспечить действительно эффективное и надежное получение собственного жилья без значительных переплат. Самые низкие проценты кредитно-финансовая организация традиционно назначает по предложениям льготного кредитования — семейным, для приобретения жилья в новостройке. Здесь минимальный порог составляет всего 10,5%.

Самая дорогая программа — залоговая, позволяющая не указывать цели кредитования или целевая. Здесь диапазон ставок начинается в районе 12,5-13,5%. Кроме того, придется заплатить больше и по такому привлекательному предложению, как ипотечные каникулы.

Стоит учесть, что публикуемые в публичных предложениях и рекламе процентные ставки — это минимальный порог, который вполне может измениться в зависимости от:

- оформления договора страхования — отказ от него автоматически увеличит на 1% итоговый показатель;

- наличия справки 2-НДФЛ — 0,5% разницы и увеличение вероятности в выдаче займа при ее отсутствии;

- типа объекта — до 0,5% вырастет показатель для загородного жилья;

- статус занятости — ИП платят больше на 0,5% по умолчанию;

- соблюдение сроков оформления прав собственности — нарушение добавит 2% к общему объему.

Вторичное жилье

Актуальная ипотека Уралсиб на вторичку интересует многих потенциальных заемщиков. Основные параметры программы вполне стандартны и позволяют легко и быстро разобраться в особенностях предложения. Оформляемая в Уралсиб ипотека на вторичное жилье обходится ее получателю относительно недорого. Приобретатель может заранее найти объект продажи, согласованный и аккредитованный кредитно-финансовым учреждением. Также этот вопрос можно решить уже в процессе рассмотрения поданного заявления.

Чтобы понять, какую сумму придется платить, стоит задействовать предложенный в Уралсиб калькулятор: рассчитать ипотеку на вторичное жилье, приобретаемое в кредит. Важно учесть, что размеры первоначального взноса будут расти, исходя из статуса человека, претендующего на займ. Владельцу собственного бизнеса придется внести минимум 40%. Предприниматели могут рассчитывать на предоставление средств после внесения не менее 30% от общей стоимости покупаемого объекта.

Новостройка

Приобретение недвижимости на этапе строительства — весьма выгодная затея для тех, кто предпочитает разумно подходить к тратам. Программа Ипотека на новостройку Уралсиб обеспечивает возможности для оформления договора на приобретение таунхауса, загородного коттеджа, городской квартиры. Минимальный размер предоставляемого займа в этом случае составляет 300 000 рублей. Продолжительность выплаты долга не может быть менее 36 и больше 360 месяцев (по договору).

Не обходится в этой программе и без внесения первоначального взноса. Его размеры должны составлять от 10% общей стоимости объекта, минимальную сумму вносят лица, использующие в этом качестве средства мат. капитала. Остальным придется внести от 15 — 20 %. Стоит добавить, что данная программа — одна из самых популярных, именно по ней предпочитают кредитоваться люди с высоким уровнем материального достатка, а также молодые семьи.

Самое простое решение — ипотека по двум документам в Уралсиб, также оформляется без особенных затруднений. Причем под нее попадают как объекты первичного рынка (наиболее привлекательные для банковской организации), так и еще строящиеся или реализуемые собственниками. Важно понимать, что упрощенное оформление вовсе не обещает большей лояльности в плане одобрения заявок. Более того, первоначальный взнос будет максимальным, а вот подтверждать доход не придется. Подходит такой вариант и ИП, ведущим деятельность не менее двух лет, можно использовать материнский капитал.

Важно отметить, что при оформлении по двум документам процентное соотношение шансов на получение займа будет достаточно низким. Но у этого предложения есть свои плюсы: можно подавать заявку с 18 лет, предоставив данные удостоверения личности и второй документ на выбор.

Без первоначального взноса под залог недвижимости

Наиболее востребованная клиентами ипотека без первоначального взноса в Уралсиб относится к категории схем залогового кредитования и может быть целевой или выдаваться в виде нецелевого займа. В первом случае потратить деньги удастся только на приобретение дома, квартиры, таунхауса. Длительность действия заключаемого договора составит от 3 до 25 лет. Первоначальный взнос отсутствует. Банк сможет выдать деньги в сумме до 70% от стоимости закладываемого имущества.

Важно! Залоговая форма взаимоотношений подразумевает возможности для предоставления в качестве обеспечения по ипотечному займу как собственности самого клиента, так и объектов недвижимости, принадлежащих третьим лицам. Действие распространяется как на готовые, так и на строящиеся здания.

Нецелевой залоговый займ под собственное жилье можно получить на срок от года. При этом, размер предоставляемой суммы пропорционален оценочным характеристикам имущества. Максимум выплатят 6 000 000 рублей или 60% от заявленной цены квартиры или дома. Нецелевой характер заимствования позволяет свободно распоряжаться полученными деньгами — покупать на них новые объекты собственности или совершать любые другие имущественные сделки.

С материнским капиталом

Оформленная ипотека и материнский капитал в Уралсиб вполне успешно сочетаются и могут применяться как равнозначно дополняющие друг друга инструменты. При использовании специального пакета средств можно:

- сделать первоначальное вложение в общую стоимость нового жилья;

- погасить начисляемую задолженность (тело или проценты);

- досрочно погасить взятый заем.

Внимание! При использовании материнского капитала требуется внести не менее 10% от цены недвижимости собственных средств.

Стоит отметить, что сегодня договор ипотеки с Уралсиб можно оформить по программе с господдержкой, действующей до 2022 года. В этом случае, при внесении более 50% стоимости объекта собственности срок возврата устанавливается на период не менее трех лет при сумме от 300 000. Лояльность одобрения, с учетом наличия государственных гарантий и залога имущества после покупки, достаточно высока.

Военная ипотека

Как и в большинстве кредитно-финансовых организаций с господдержкой, здесь есть специальные программы для определенных категорий граждан. Так, служащим ВС РФ доступна военная ипотека Уралсиб, подать заявку на которую могут лица — участники НИС, с трехлетним и более стажем. В качестве обеспечения или частичного покрытия займа может выступать материнский капитал. Правда, купить можно не любое жилье, а только то, что одобрит кредитор.

Ограничена и сумма предоставляемых средств. Кроме того, одобрение ипотеки Уралсиб может предоставить только лицам, которые имеют право на получение соответствующей льготы. Предельная сумма, выдаваемая банком, составляет 2 600 000 рублей, вместе с разницей, выплачиваемой самим клиентом (если таковая имеется). Срок действия договора варьируется в диапазоне от 36 до 240 месяцев.

Ипотечные каникулы

На этапе строительства ипотечные платежи часто кажутся неподъемными. Но и здесь у банка есть свои целевые программы, позволяющие легко решить этот вопрос. На период, пока объект не сдан, можно платить кредит по ставке всего 11,5%, получая возможность обслуживать займ и арендовать жилье без лишних хлопот и затрат.

Чтобы получить кредит на льготных условиях, нужно для начала выбрать одну из стандартных типовых программ, предложенных клиентам. Далее претендент сможет выбрать сроки, в течение которых предложение будет действовать — в среднем, 12-24 месяца. На этот период сумма ежемесячного взноса сокращается вдвое, позволяя существенно снизить финансовую нагрузку на клиента до того момента, как он сможет въехать в новое жилье.

Ипотека по двум документам

Требования к наличию первоначального взноса — 40% от цены приобретаемой недвижимости.

Первым предъявляемым документом является паспорт, вторым может быть СНИЛС, водительское удостоверение, военный билет

Для клиентов-партнеров

Специальная программа, ориентированная на тех, кто уже является заемщиком, успел успешно погасить полученный ранее кредит или просто является владельцем зарплатной карты. Для таких клиентов, имеющих партнерский статус, действуют бонусы в виде повышенного процента одобрения заявок, льготных ставок — от 10,5%, меньших требований по сбору пакета документов. В рамках программы действует ряд ограничений, но в целом она работает вполне успешно.

Программы рефинансирования

Для тех клиентов, которые желают перевести свой займ, использовав рефинансирование ипотеки Уралсиб банком, предлагаются по-настоящему привлекательные условия сотрудничества. В первую очередь, речь идет о предоставлении процентной ставки от 10,9% годовых. Кроме того, есть и другие значимые моменты.

Рефинансирование, условия и порядок проведения:

- Для того, чтобы оформить рефинансирование ипотеки в Уралсиб банк, нужна подача заявки, отчет об оценке, справка об остатке долга, правоустанавливающие документы. Именно на основании этого пакета бумаг принимается первоначальное решение об одобрении или отказе. Профессиональная оценка квартиры для ипотеки УралСиб в этом случае подходит даже при исполнении сторонними компаниями. При необходимости, процедура может быть проведена повторно.

- Оформление сделки. Подписывается кредитный договор, страхование, происходит перечисление денег в банк-залогодержатель. В этом случае не обязательно получать согласие той организации, в которой займ был получен первоначально. Главное, чтобы одобрение дал Уралсиб.

- Ожидание снятия обременения. На этот срок по договору устанавливается повышенная процентная ставка. Причем переоформление залога должно пройти в течение 60 дней, иначе сумма долга вырастет дополнительно (надбавка составит 3% к тарифу).

- Регистрация залога по договору ипотечного займа. Все расходы на этом этапе несет получатель, но обычно они полностью перекрываются полученной выгодой, особенно если займ оформлен на длительное время.

Возможно рефинансирование только по паспорту, если ипотека оплачивается 1 год и более.

Как оформить заявку? Достаточно зайти на официальный сайт Уралсиб в раздел Ипотека, выбрать соответствующий пункт и заполнить анкету. После регистрации в качестве клиента, контролировать процессы будет еще проще. Удобный личный кабинет по ипотеке Уралсиб доступен заемщикам круглосуточно, в нем можно посмотреть всю необходимую информацию.

Важно учесть, что затевать рефинансирование при аннуитетном методе расчетов не всегда выгодно из-за того, что тело займа практически не уменьшается в первой половине времени выплат. Соответственно, спустя 5-10 лет платежей можно получить не уменьшение, а увеличение финансовой нагрузки.

Схема сделки купли-продажи

Как происходит сделка в случае одобрения заявки клиента на оформление кредита и выдачу заемных средств под покупку жилья? В первую очередь, заемщику придется начать ведение поисков объекта, который он будет приобретать в собственность (если таковой не был найден ранее). Далее действия будут следующими:

- Оформление договора о намерениях с собственником жилья. Это предварительное соглашение, которое затем может перейти в сделку купли-продажи.

- Заказ оценки, если речь идет об объекте, представленном на вторичном рынке. Для квартир от застройщика эта стоимость и так очевидна.

- Оформление страхового договора, комплексного или от имущественных рисков. Зависит от программы и условий выбранного формата сотрудничества.

- Оформление кредита, ипотечного договора с банковской организацией. После этого уже можно приступать к оформлению сделки.

- Внесение оговоренного первого взноса на счет продавца путем перевода денежных средств, или передача наличными с подписанием расписок. Остаток суммы выплачивает после того, как пройдет регистрация нового собственника.

- Оформление договора купли-продажи, наложение имущественного обременения на ипотечный объект собственности.

- Перевод кредитных денег между счетом покупателя и продавцом (стоимость аккредитивного счета — от 990 рублей).

- Выплата банковского займа до момента его полного погашения.

Точное соблюдение этой последовательности позволяет избежать характерных сложностей, из-за которых цепочка кредитно-финансовых взаимоотношений прервется еще в начале. Если банк сочтет найденный для покупки объект недостаточно привлекательным или безопасным для вложения средств, придется продолжить поиски. При этом одобренная заявка будет иметь определенный временной лимит, по истечению которого воспользоваться ею будет невозможно.

Страхование ипотеки

Как оформляется страховка ипотеки в Уралсиб? Процедура ее выдачи вполне стандартна и не требует значительных усилий, поскольку все документы, необходимые для проверки клиента, входят в базовый пакет, запрашиваемый финансовым учреждением. Согласно действующему законодательству, обязательным в России является исключительно страхование имущества. Оно позволяет возместить банковские риски при порче или полной утрате объекта собственности, находящегося в залоге. Все прочие программы — сугубо добровольные, подразумевают, что заемщик согласен на их оформление.

Доступное страхование ипотеки в Уралсиб позволяет выбирать как комплексное, так и индивидуальное оформление договора только по интересующим клиента позициям. Однако и здесь очень важно помнить, что отказ от полномасштабного предотвращения любых рисков приведет к росту процентной ставки.

Еще один немаловажный момент: страховая сумма, рассчитывающаяся, исходя из размеров полной стоимости кредитного договора и превышающая ее не менее, чем на 10%. В рамках выбранной программы возможно постепенное снижение этого показателя. Чем меньше будет размер долга, тем ниже будет и размер выплат. Валюта для страховки выбирается согласно аналогичному показателю самого кредитного продукта. При предусмотренной пролонгации договор перезаключается ежегодно.

При досрочном погашении ипотечных займов ранее уплаченные взносы пересматриваются, неистраченные средства возвращаются клиенту. При ежегодном внесении страховки нужно обязательно направлять в банк подтверждающие бумаги.

Способы погашения ипотеки

Внесение платежей по ипотечным займам требует от клиента банка точности и соблюдения сроков. Чтобы произвести погашение ипотеки в Уралсиб, также нужно обязательно обращать внимание на используемые способы проведения платежных транзакций. В случае с программами жилищного кредитования, в банке действуют те же правила, что и при оформлении обычных займов. В частности, при внесении денежных средств можно пользоваться:

- Кассами, расположенными в отделениях. Самый простой и надежный способ, гарантирующий оперативное зачисление средств на счет. Это не значит, что другие способы оплаты недостаточно удобны. Но, если срок оплаты ипотеки в Уралсиб близок, лучше не рисковать и выбрать отделение, где обслуживается кредит.

- Через личный кабинет на официальном сайте. Еще один простой и эффективный способ решения проблемы. Внести деньги можно даже ночью, платеж зачислится, и средства придут на счет в течение рабочего дня. Если плательщик хорошо знаком с работой сети Интернет, проблем с переводами у него точно не возникнет.

- При помощи платежных сервисов. Электронные терминалы и кассы, поддерживающие работу в системах QIWI, Золотая Корона, также поддерживают перевод средств при погашении займов. Клиент вносит наличные деньги и получает чек. Но у этого способа есть ряд недостатков — при задержке платежа трудно найти виновника, отсутствуют гарантии быстрого зачисления.

- В отделениях Почты России. Здесь давно уже принимают многие виды платежей, есть налаженные схемы работы с банками. Но скорость поступления перевода может не оправдать ожидания. Способ подходит, если в запасе есть минимум одна неделя.

- В салонах и офисах мобильной связи от МТС. Скорость зачисления средств довольно высока, можно отправить перевод в шаговой доступности, без визита в банк.

- В отделениях других банковских организаций. Если клиент в отъезде, командировке, временно не имеет доступа к своему кредитно-финансовому учреждению, можно применить этот способ.

Рассматривая возможность расплатиться с банком по графику, стоит помнить о том, что здесь есть и другие варианты расчетов. Например, частичное пополнение, позволяющее при наличии на руках крупной суммы внести ее на счет безо всяких штрафов. Сотрудники банка рекомендуют применять его в первые месяцы после оформления займа, значительно снижая проценты выплат и облегчая себе финансовое бремя. Важно учесть, что в этом случае нужно обязательно уведомить кредитора о своих намерениях, иначе пересмотр условий не состоится.

Деньги появились в полном объеме? В Уралсиб банке предусмотрена возможность досрочного выполнения обязательств. Чтобы им воспользоваться, придется также сначала оповестить о своих намерениях банк, и лишь потом перейти ко внесению денежных средств любым из выбранных способов. Крайне важно также совершить личный визит в отделение до того, как счет будет закрыт, особенно если речь идет о программах залогового кредитования.

При ухудшении финансового положения клиента банк также готов предлагать свое разумное и взвешенное решение. Здесь можно обратиться в отделение с просьбой о временном пересмотре сумм платежей или предоставлении налоговых каникул, изменить валюту, в которой ведутся расчеты.

Досрочное погашение ипотеки

Стандартная продолжительность действия кредитного договора при покупке жилья растягивается на 10-20 лет. Такое долгосрочное финансовое обременение обычно воспринимается довольно тягостно. Однако, расплатиться с долгами можно и раньше, если использовать досрочное погашение ипотеки Уралсиб. Его применение возможно в виде частичного или полного возмещения. Но для того, чтобы были соблюдены все процессуальные нормы, нужно обязательно следовать предложенному регламенту.

Важно! досрочное внесение возможно только в том случае, если клиент уведомил банк о своем намерении не менее, чем за 15 дней до проведения плановой выплаты. При несоблюдении этого правила в погашении может быть отказано.

При обращении в банк обязательно следует уточнить размеры оставшейся задолженности. Сумма должна покрывать ее полностью. При частичном внесении средств после зачисления денег придется посетить офис банка и получить новый график выплат. Важно учесть, что размеры ежемесячных сумм, вносящихся в счет погашения, не уменьшатся. Пересмотрен может быть только срок действия ранее заключенного договора. После того, как досрочное погашение будет проведено, нужно обязательно обратиться в банк для переоформления залога и закрытия счета.

Отзывы клиентов о Банке Уралсиб

Изучая отзывы клиентов по ипотеке Уралсиб банка, можно отметить, что большинство из них выглядит весьма позитивно. Среди моментов, отмеченных заемщиками, можно выделить оперативность рассмотрения заявок, лояльность в отношении льготных категорий граждан. Невысокий процент отказов обусловлен, в основном, широким диапазоном программ, в рамках которых можно совершить сделку по покупке жилья. Довольно охотно кредитная организация сотрудничает с гражданами, желающими задействовать для внесения первоначальной суммы материнский капитал.

Отмечается и серьезная работа службы безопасности. Нередко о своих задолженностях и неплатежах потенциальные заемщики узнают при подаче заявления на ипотечную программу. Стоит ли говорить, что серьезность проверки позволяет обеспечивать высокий уровень возврата долгов. А клиенты, которым удалось получить заем, обеспечивают себе лояльное отношение со стороны менеджеров и другого персонала организации. Кроме того, высокий рейтинг кредитного доверия дает организации возможность участвовать в программах государственной поддержки, что также выгодно для его партнеров и заемщиков.

Источник https://onipoteka.ru/usloviya-ipoteki-v-bankax/ipoteka-uralsib-banka-programmy-usloviya-dokumenty.html

Источник

Источник

Источник