Ипотека в банке: в чем особенность дифференцированного погашения

Для многих наших соотечественников покупка жилья в ипотеку является единственным способом обзавестись собственной недвижимостью. Платить понемногу 10-30 лет для большинства из них легче, чем единым платежом выложить сумму порядка нескольких миллионов. Именно поэтому ипотека с дифференцированными платежами в банках в 2021 году стала очень востребованным кредитным продуктом. Однако далеко не все желающие могут получить подобный заём. Ведь финансовые организации должны быть уверены в надлежащем уровне платежеспособности потенциального клиента.

В чем суть дифференцированных платежей

Обращаясь в банки за выдачей ипотеки, заёмщик, как правило, в первую очередь принимает во внимание процентную ставку. Гораздо реже он изучает условия кредитной программы на предмет наличия разного рода комиссий. А вот на систему платежей не обращает внимания почти никто. Однако следует знать, что конечная стоимость кредита весьма существенно зависит от указанного в договоре способа его погашения.

Дифференцированная ипотека предусматривает выплату основной части долга равными долями, в то время как начисление процентов осуществляется на остаток тела кредита. Отсюда следует, что объём процентов постепенно уменьшается.

В итоге суммы ежемесячных платежей будут отличаться. Заёмщику надо быть готовым к тому, что в первые годы выплаты по ссуде с дифференцированными платежами будут особо ощутимыми, но со временем выплачивать заём станет легче.

Этот фактор служит дополнительной причиной тщательной проверки финансового состояния потенциального клиента. Специалисты банка будут прогнозировать возможность проведения им больших выплат в начальном периоде кредитования. Причём для уменьшения риска невозврата делается такой расчёт с применением подстраховочных коэффициентов, что, конечно же, снижает шансы на получение займа.

Как и любой банковский продукт, ипотека с дифференцированными платежами имеет свои достоинства и недостатки.

Плюсы

- Значительная экономия при досрочном погашении: на оставшуюся часть проценты не выплачиваются.

- Структура платежа понятна и проста.

- Стоимость страховки меньше, поскольку тело кредита уменьшается каждый месяц.

Минусы

- Чтобы получить дифференцированную ипотеку, необходимо иметь высокий легальный доход.

- Вышеуказанный фактор может обусловить снижение максимальной суммы кредита. Ведь по закону объём выплат не должен быть больше 50 % уровня ежемесячного дохода заёмщика.

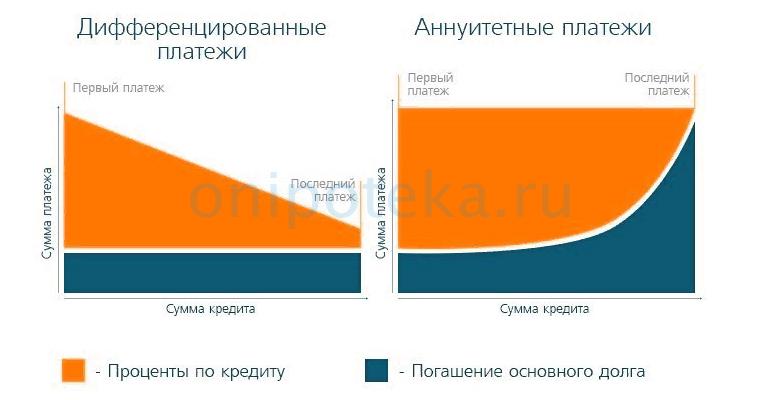

Почему дифференцированный график предпочтительнее аннуитетного

Существенным преимуществом дифференцированного платежа является то, что тело кредита начинает уменьшаться с первой же выплаты. А при аннуитетном способе погашения на первых порах сумма основного долга практически не меняется – бóльшую часть выплат занимают проценты.

Рассмотрим вариант, ярко иллюстрирующий, почему дифференцированные платежи по ипотеке выгоднее. Два гражданина взяли подобные кредиты на одинаковый срок, но с разными способами погашения. После того, как прошла половина этого времени, они приняли решение погасить заём досрочно. Банки уже получили к тому моменту по три четверти от суммы планируемых процентных платежей. Но кредитополучатель, взявший дифференцированную ипотеку, должен будет вернуть банку половину долга, а тому, кто предпочёл заём с аннуитетными выплатами, придётся отдать три четверти.

Такая же ситуация прослеживается и в случае, когда на середине срока оба заёмщика объявили дефолт, став неплатежеспособными. Первый отдал банку в общей сложности на 15-18 процентов больше второго, но все же половину основного долга выплатил. Поэтому, потеряв заложенное жильё, он вправе рассчитывать на квартиру, пусть даже однокомнатную. Объём выплаченных «аннуитетным» заёмщиком процентных платежей примерно такой же, но вот основного долга он перечислил банку только четверть.

Дополнительным подтверждением тезиса о бóльшей выгодности для заёмщика дифференцированной ипотеки служат данные, приведенные в двух нижерасположенных таблицах. За основу при расчёте был взят кредит объёмом 1 млн рублей. Процентные ставки – усреднённые (с уменьшением срока кредитования они тоже снижаются).

| Процентная ставка | Срок кредитования | Дифференцированный платёж, тыс. рублей | Итоговая сумма выплат, | |

|---|---|---|---|---|

| Первый | Последний | млн рублей | ||

| 15 | 30 | 15.28 | 2.81 | 3.26 |

| 14.75 | 25 | 15.63 | 3.37 | 2.85 |

| 14.5 | 20 | 16.25 | 4.22 | 2.46 |

| 14.25 | 15 | 17.43 | 5.62 | 2.07 |

| 14 | 10 | 20 | 8.43 | 1.71 |

| 13.75 | 5 | 28.13 | 16.86 | 1.35 |

| Процентная ставка | Срок кредитования | Аннуитетный платёж, тыс. рублей | Итоговая сумма выплат, млн рублей |

|---|---|---|---|

| 15 | 30 | 12.61 | 4.55 |

| 14.75 | 25 | 12.64 | 3.78 |

| 14.5 | 20 | 12.8 | 3.07 |

| 14.25 | 15 | 13.49 | 2.43 |

| 14 | 10 | 15.53 | 1.86 |

| 13.75 | 5 | 23.14 | 1.39 |

Прямое сравнение представленных данных показывает, что уровень переплат при аннуитетной схеме выше по сравнению с дифференцированной. И с увеличением срока кредитования разница становится ощутимее. Так, цены 30-летней ипотеки разнятся на 1,29 млн руб., что совсем немало.

Банковские программы с дифференцированным погашением

По вполне понятным причинам сегодня большинство финансовых организаций нашей страны выдают кредиты с аннуитетными платежами. Но существуют банки с дифференцированными платежами по ипотеке. Их названия и условия программ представлены в таблице.

| Банк | Программа | Размер кредита, руб. | Ставка, % | Срок. |

|---|---|---|---|---|

| Петрокоммерц Банк ( банк «Открытие» ) | Ипотечный кредит «Новостройка» | 300 тыс.- 30 млн | 11.5 | До 30 лет |

| Газпромбанк | Приобретение квартиры на вторичном рынке недвижимости | До 45 млн рублей | 12 | До 30 лет |

| Россельхозбанк | Ипотека | 100 тыс.- 20 млн рублей | 12,9-13,9 | До 30 лет |

| Сургутнефтегазбанк | Приобретение жилой недвижимости и долевое участие в строительстве | До 8 млн | 13,25-14,5 | До 30 лет |

| Частный дом | До 15 млн | 13,25-14 | До 20 лет |

Следует знать, что во всех этих финансовых учреждениях можно взять кредит на жильё и с аннуитетной схемой.

Немаловажным фактором, на который следует обращать внимание в поисках ответа на вопрос, в каком банке наиболее выгодная ипотека с дифференцированными платежами, является размер первоначального взноса. Чтобы получить представление об актуальных цифрах, ознакомьтесь с данными таблицы.

| Банк | Размер первоначального взноса, % от оценочной стоимости приобретаемой недвижимости |

|---|---|

| Петрокоммерц Банк (банк «Открытие») | 11232 |

| Газпромбанк | Минимум 15. Максимум – более 50. |

| Россельхозбанк | 15-30 |

| Сургутнефтегазбанк | Не требуется либо от 10 |

- ГК «Северстрой».

- ООО «Самолет девелопмент».

- ГК МИЦ.

- ГК ТИС.

- ФСК «Запсибинтерстрой».

- ООО «Брусника. Тюмень».

- ОАО «АИЖК».

- ООО «Промстройкомплекс».

- ООО «Стройинвест».

- ООО «Строй Мир».

Все вышеперечисленные банки в качестве обеспечения займа требуют от клиента предоставить залог. Таковым может быть и приобретаемая недвижимость.

Кроме того, банкиры предъявляют определённые требования к возрасту клиента, подавшего заявку на ипотеку, в том числе и дифференцированную. На момент окончания кредитного соглашения заёмщик должен быть не старше 60 (Сургутнефтегазбанк, Газпромбанк ) или 65 ( Россельхозбанк , Петрокоммерц Банк) лет. Но Газпромбанк продемонстрировал некую лояльность в этом вопросе. Заключается она в том, что допускается превышение возраста не более, чем на 5 лет. Однако заёмщик должен будет предоставить в залог дополнительное обеспечение, если оно не было предусмотрено в договоре кредитования.

В заключение следует указать на один негативный момент дифференцированной выплаты по ипотеке. Этот способ не очень удобен с точки зрения планирования личных финансовых затрат. Зная размер своих ежемесячных постоянных доходов и используя аннуитетный метод погашения кредита, клиенту будет легче прогнозировать свой бюджет.

Что лучше аннуитетные или дифференцированные платежи по ипотеке

Часто заемщики задают вопрос: что лучше аннуитетные или дифференцированные платежи по ипотеке. Ответ будет прост: второй способ оплаты гораздо выгоднее. Поэтому банки неохотно предоставляют клиентам возможность выплачивать долг дифференцированно.

Поставим вопрос иначе: можно ли взять ипотеку с дифференцированными платежами в России. Да, такая возможность есть. Из крупных банков ее готовы предоставить Россельхозбанк и Газпромбанк. В Сбербанке, Альфа, ВТБ и ряде других учреждений ипотеку можно гасить только равными платежами.

Отличие дифференцированных платежей от аннуитетных

Здесь все просто. Банк складывает сумму долга с суммой процентов за весь период кредитования, затем делит ее на количество месяцев. Это аннуитетный способ платежа. Если же долг сначала разделить на общий срок, а затем начислить проценты, получим дифференцированный способ оплаты.

Условно можно назвать первый способ оплата равными частями, второй – оплата неравными частями. Преимущества аннуитетного способа:

- ежемесячный платеж получается не слишком большим;

- должник постоянно выплачивает одну и ту же сумму – не надо узнавать каждый раз новую цифру;

- банки охотнее оформляют займ, поскольку им это выгодно.

Недостаток равномерных выплат в том, что в первую очередь гасятся проценты, а затем основной долг. Таким образом, кредитор зарабатывает на заемщике больше.

Какие банки дают ипотеку с дифференцированными платежами и на каких условиях

Ипотечные кредиты – прерогатива больших финансовых учреждений. Из первой десятки крупных российских банков дифференцированный подход практикуют Газпромбанк и Россельхозбанк. Они предлагают заемщику 2 схемы: аннуитетной и дифференцированной оплаты – на выбор.

Но это не значит, что кредитуемый может свободно выбрать более интересную для себя схему. Имеет значения уровень его дохода. Ведь при оплате неравными частями наибольшие выплаты приходятся на первые годы кредита. Банк может не одобрить займ, если сочтет доход недостаточным.

Для справки. В Газпромбанке заемщику предложат широкий спектр кредитных продуктов. Здесь можно оформить в ипотеку жилье на первичном и вторичном рынке, приобрести квадратные метры от партнеров банка на выгодных условиях. Начальная ставка – от 9,5%. Хороший показатель для ипотеки.

В Россельхозбанке ставки начинаются от 10%. Калькулятор позволяет сразу произвести расчет с учетом дифференцированной схемы погашения. Приобрести можно квартиру, апартаменты, дом с земельным участком. Банк участвует в государственных поддержках молодых заемщиков, военнослужащих, семей с детьми и т.д.

Таким образом, прежде чем решать, в каком банке ипотека с дифференцированными платежами будет для вас наиболее выгодной, оцените свои шансы. Просчитайте оба варианта погашения на ипотечном онлайн калькуляторе и выберите наиболее подходящий.

Почему выгоднее взять ипотеку с дифференцированными платежами: пример

Допустим, вы одолжили у банка на 10 лет 1 млн. рублей под 10% годовых. И выбрали аннуитетную систему. Кредитор сразу насчитает проценты за пользование заемными деньгами за весь срок кредитования – 585 800 рублей.

Эти деньги прибавят к основному долгу – вы уже должны банку не 1 млн., а 1,6 млн. рублей. Затем сумму поделят на 120 месяцев (10 лет). Получаем ежемесячный платеж – 13,2 тысячи рублей. Общая переплата за 10 лет – 586 тыс. рублей.

Внимание! Если посмотреть на график, то в первый месяц 8 тысяч из 13–ти составит выплата процентов и только 5 тыс. рублей – пойдут на погашение основного долга. Со временем соотношение будет меняться (проценты снижаются, списание основного долга растет). Но сумма помесячного платежа на протяжении десяти лет не изменится. В итоге заемщик выплатит в виде процентов больше, чем при дифференцированной системе.

Но возможен и другой подсчет. 1 млн. рублей сначала разделят на 120 мес (получится 8 333 рублей). А затем насчитают проценты на остаток долга (тоже 8 333 рублей). Всего – 16 667 рублей. Но в следующем месяце долг уменьшится, проценты снизятся до 8 263 рублей, а ежемесячный платеж – до 16 597 руб.

С каждым новым периодом платеж будет снижаться. После пяти лет он упадет до 12 500 рублей и продолжит снижение. Последний год должнику придется выплачивать около 8,5 тыс. рублей. Таким образом, общая переплата за 10 лет составит 504 тыс. рублей. Это на 82 000 руб. меньше, чем при погашении равными частями.

Важно! Из приведенного примера видно, что общая переплата банку при дифференцированном подходе будет ниже. Но кредитная нагрузка в первые годы ипотеки – больше. Поэтому при выборе схемы погашения нужно учитывать доход заемщика. Если зарплата позволяет, лучше выбрать дифференцированную систему. При недостаточном доходе – остановиться на аннуитетном.

Подведем итоги

Выгода кредита определяется не только шкалой платежей. Важны:

- процентная ставка;

- размер первоначального взноса;

- возможность отсрочки в случае форс–мажорной ситуации.

Если вы – давний клиент Сбербанка, имеете право на льготы, возможно, вам будет выгоднее обратиться в это учреждение. Хотя здесь кредитуют только по аннуитетный системе.

И напротив. Если ипотека растянута на долгий срок, а сумма превышает миллион, общая переплата по аннуитетный системе может достигать 200–300 тысяч руб. В таком случае лучше взять ипотеку с дифференцированными платежами. Придется поспешить! Ведь кредитных предложений с подобными условиями осталось очень мало.

Источник https://plategonline.ru/ipoteka/vidy/ipoteka-s-differencirovannymi-platezhami.html

Источник https://onipoteka.ru/ipoteka-onlajn/chto-luchshe-annuitetnye-ili-differencirovannye-platezhi-po-ipoteke.html

Источник

Источник