Ипотечные калькуляторы рассчитать сумму ипотеки в Ханты-Мансийском Банке

Ханты-Мансийский банк Открытие («ХМБ Открытие») – один из крупнейших финансово-кредитных институтов страны.

В 2020 году он претерпел изменений – был объединен вместе с другими банками в корпорацию банк «Открытие». Сегодня эта финансовая структура использует бренд Ханты-Мансийского банка, поскольку только так многие клиенты узнают его и доверяют ему.

Взятие ипотеки в Ханты-Мансийском банке – распространенная услуга для жителей Ханты-Мансийского и Ямало-Ненецкого автономного округа.

Как взять ипотеку в Ханты-Мансийском банке?

Если вы решили взять недвижимость в ипотеку, тогда проще подать заявку-анкету в режиме онлайн. Для этого нужно сделать следующее:

- Войти на сайт «ХМБ Открытие» по ссылке www.open.ru.

- Выбрать столбец «Ипотека», определиться с нужной ипотечной программой (например, «Квартира»).

- Кликнуть по кнопке «Оформить онлайн».

- При необходимости сделать расчет в режиме онлайн. Выставив курсором стоимость выбранной квартиры, размер первоначального взноса и срок кредита, в столбце справа будет автоматически отображена информация об итоговой стоимости ипотеки, размере ежемесячного платежа.

- Если параметры ипотеки устраивают клиента, тогда нужно нажать на кнопку «Подать заявку».

- Заполнить пустую форму необходимой информацией: указать Ф.И.О., выбрать программу кредитования, регион нахождения недвижимости, мобильный номер телефона клиента, адрес его электронной почты. Обязательно поставить галочки о том, что заемщик дает согласие на получение кредитного отчета, а также на использование его персональных данных.

- Введя всю необходимую информацию, останется кликнуть по кнопке «Продолжить».

Банк рассматривает заявку-онлайн в течение недели, проверяет кредитную историю клиента. И если все в порядке, тогда он отправляет ему уведомление на электронную почту о том, что заявка предварительно одобрена.

Дальше клиенту следует подготовить необходимый пакет документов, отсканировать его и загрузить в систему банка для того, чтобы они прошли проверку.

Если банк одобрит документы, тогда следующий его шаг – проверить объект недвижимости, который потенциальный заемщик хочет приобрести в ипотеку.

Если квартира «чистая», на ней нет обременений и она подходит под требования и условия банка, тогда заемщику отправляется уведомление либо ответственный сотрудник звонит ему и приглашает на заключение сделки.

Условия госпрограмм

Ипотечное агентство Югры предлагает жителям региона различные варианты приобретения жилья в собственность. Рассмотрим подробнее основные жилищные госпрограммы.

Компенсация

Суть государственной поддержки граждан заключается в выделении денежных средств в из госбюджета на длительный срок (до 10 лет). Эти деньги могут быть реализованы по одному из двух направлений:

- Компенсация процентной ставки. Стандартная ставка банка уменьшается на 1-3% ежегодно, при этом разница оплачивается банковской организации.

- Компенсация части расходов гражданина на покупку жилплощади. Бюджетные средства могут быть направлены на оплату квартиры в строящемся многоквартирном доме, купли-продажи готовой недвижимости или погашение ипотечного кредита.

Ипотека 6%

Так называемая семейная ипотека доступна тем семьям, в которых родится второй малыш в период с 1 января 2020 года по 1 января 2020 года. По условиям госпрограммы такие семьи могут рассчитывать на следующие условия:

- 6% годовых в течение 3 или 5 лет, если в семье рождается третий ребенок;

- снижение процентной ставки еще на 1 процент при получении кредита в ипотечном агентстве Югры.

Полученный целевой заем может быть направлен на:

- приобретение жилья у застройщика в новостройке готовой или в процессе строительства;

- погашение уже имеющегося жилищного кредита.

Перекредитование

Перекредитование – это погашение открытого займа за счет средств, полученных в иной кредитной организации на более выгодных условиях. Рефинансирование ипотеки в банках Югры позволяет заемщикам:

- существенно снизить процентную ставку;

- уменьшить ежемесячный платеж, снизив финансовую нагрузку на семью;

- продлить или сократить срок кредитования (по желанию клиента).

Ипотечное агентство Югры сотрудничает с множеством банков в регионе, поэтому заемщики имеют возможность выбрать организацию с наиболее выгодными условиями кредитования (процентная ставка варьируется от 8,7 до 10% годовых).

Соотечественники

Жители, переселившиеся в Ханты-Мансийский автономный округ из-за рубежа по госпрограмме «Соотечественники», могут получить ипотеку Югры на приобретение жилья. Каждому заявителю выделяется до 2 млн. рублей в качестве компенсации части расходов по кредиту или для уменьшения процентной ставки.

Недвижимость приобретается на следующих условиях:

- оформление договора долевого участия;

- заключение сделки купли-продажи;

- оформление ипотечного займа на приобретение недвижимости.

Молодые семьи

Семейные пары моложе 35 лет могут стать участниками госпрограммы и получить от государства денежное субсидирование в виде:

- снижения процентной ставки на ипотеке;

- получения жилищной субсидии.

Размер материальной помощи не превышает 2 млн. рублей.

Важно! Наличие или отсутствие детей в семье не имеет значения для участия в программе.

Расширение

Югорчане, которые уже оформили льготную ипотеку Югры и испытывают необходимость в расширении жилой площади, могут стать участниками этой программы. Государственное субсидирование предусматривает перенос денежных средст на компенсацию процентной ставки на новый кредит.

Коренные народы

Представители малочисленных народов Югры могут оформить льготную ипотеку с участием бюджетных средств. Денежные средства предоставляются для:

- погашения части займа;

- уменьшения ставки по кредиту.

Размер государственной помощи не может превышать 2 млн. рублей.

Молодые ученые

Молодые ученые, осуществляющие научную деятельность на территории Югры, имеют возможность получить субсидирование ипотечного займа следующих видов:

- снижение ставки по кредиту;

- получение денежных средств в размере 30% от расчетной стоимости подобранного жилого помещения;

- участие в накопительной ипотеке Югры.

Специалисты востребованных специальностей

Югорчане, владеющие востребованными в регионе специальностями (учителя, медики и т.д.) являются потенциальными участниками госпрограммы. Заемщикам предоставляются выгодные условия ипотеки и снижение процентной ставки за счет выплат из бюджетных средств (не более 2 млн. рублей на срок 10 лет). Приобретаемое жилье должно соответствовать определенным требованиям:

- капитальное строительство – не старше 15 лет;

- деревянные дома – не старше 7 лет.

Очередники

Жители, состоящие на учете в органах местного самоуправления Югры в качестве нуждающихся в улучшении жилищных условий, могут принять участие в госпрограмме «Очередники». Для этого потребуется:

- написать заявление об участии в ипотечное агентство Югры;

- оформить кредит в выбранном банке;

- получить субсидию в размере 2 млн. рублей на снижение действующей процентной ставки.

Многодетные и особенные семьи

Семьи югорчан считаются многодетными или особенными, если:

- в них воспитывается трое или больше детей;

- один или несколько детей являются инвалидами;

- дети остались без родителей;

- взрослые члены семьи перешагнули 35-летний возрастной рубеж.

Совершеннолетний представитель такой семьи может подать заявление на ипотеку Югры и стать участником госпрограммы, по условия которой будет предоставлена жилищная субсидия для погашения жилищных займов.

Важно! Долговые обязательства для погашения должны быть оформлены до 31 декабря 2013 года.

По улучшению жилищных условий

На улучшение жилищных условий за счет консолидации заемных и государственных денежных средств имеют право работники бюджетной сферы ХМАО. На размер предоставляемой субсидии влияют следующие факторы:

- количество членов семьи (приобретаемая недвижимость должна соответствовать стандарту не менее 18 кв. м на 1 человека);

- стаж работы в бюджетной сфере (чем больше стаж, тем выше коэффициент субсидирования).

Жители приспособленных помещений

На территории Югры существуют условно жилые помещения, переоборудованные из промышленных и производственных застроек. Граждане, проживающие в них, имеют право на льготную ипотеку. При обращении в ипотечное агентство им оформляется заем, часть которого погашается субсидией из госбюджета. Размер субсидирования вариативен в каждом конкретном случае и зависит от количества членов в семье (соблюдение норматива жилой площади на 1 человека).

Перечень документов на ипотеку в Ханты-Мансийском банке

Для рассмотрения заявки-анкеты клиент должен предоставить в банк такие документы:

- заявление-анкета (можно распечатать на сайте www.open.ru, заполнить и принести в банк);

- копия трудовой книжки или трудового договора. Копия обязательно должна быть заверена подписью руководителя организации и скреплена печатью;

- справка 2–НДФЛ или в свободной форме на бланке предприятия, где должны быть указаны доходы работника за последние полгода (или за фактически отработанное время, но не меньше 90 дней).

Если банк предварительно одобрил заявку-анкету, тогда на следующем этапе нужно будет собрать документы на желаемую квартиру:

- свидетельство о регистрации права собственности – при наличии;

- выписка из домовой книги;

- правоустанавливающие документы на квартиру (например, договор дарения или купли-продажи);

- документы, подтверждающие личность собственника квартиры (гражданский паспорт или свидетельство о рождении);

- ИНН или СНИЛС текущего собственника квартиры.

Это основной список документов, который должны предоставлять абсолютно все заемщики. В индивидуальном порядке банк может запросить дополнительные документы:

- выписка ЕГРП;

- отчет об оценке рыночной стоимости жилья (документ действителен 3 месяца);

- разрешение органов опеки – если в продаваемой квартире зарегистрированы несовершеннолетние лица;

- письменное согласие супруга/супруги владельца продаваемого жилья – если квартира была куплена супругами в браке;

- водительское удостоверение, справка из ПНД или ЕД, разрешение на хранение и ношение оружия – если собственнику продаваемой квартиры более 70 лет.

Требования к заемщику для одобрения заявки на получение ипотеки

Для предварительного одобрения заявки потенциальный заемщик должен соответствовать таким требованиям банка «ХМБ Открытие»:

- наличие гражданства РФ – обязательно;

- наличие официальной работы – обязательно;

- гражданин должен иметь постоянную или временную прописку в РФ;

- минимальный возраст заемщика – 18 лет, а максимальный – 65 лет;

- стаж работы на последнем месте – не меньше 3 месяцев;

- непрерывный трудовой стаж – не меньше 12 месяцев;

- если заемщик состоит в официальном браке, тогда его вторая половинка должна выступать в качестве созаемщика. И если у заемщика не будет хватать денег для покрытия задолженности по ипотеке, тогда банк будет привлекать его супругу/супруга в обязательства. Если у супругов есть брачный договор, тогда жена/муж не могут выступать созаемщиками;

- наличие созаемщиков – обязательно. Созаемщиками по ипотечному кредиту могут выступать не только супруги, которые официально зарегистрировали свои отношения, но и лица, которые живут в гражданском браке, а также близкие родственники заемщика: его дети, родители, родные или сводные братья и сестры.

Для каждой ипотечной программы есть свои условия. Поэтому целесообразно вкратце рассмотреть каждый объект ипотеки банка «ХМБ Открытие».

Основные требования к заемщику

Запрашивать ипотечный кредит в Ханты-Мансийском банке имеет право гражданин РФ, в возрасте от 18 до 65 лет (для ИП – не менее 2-х лет регистрации в РФ) с постоянным или временным местом проживания на территории России, с общим стажем до 1 года, в т.ч. с последнего места работы – от 3 месяцев.

В случае отсутствия брачного договора, супруг заемщика привлекается к ипотеке как солидарный заемщик. Солидарными заемщиками могут быть гражданские супруги или близкие родственники. Созаемщик по ипотеке его права и обязанности подробно разобраны ранее у нас на сайте.

Не будут рассматриваться заявки лиц, работающих по следующим специальностям:

- сотрудники увеселительных заведений (казино, ресторанов);

- моряки, члены международных экипажей;

- охранники и телохранители;

- наемные сотрудники ИП, работающего без печати;

- агенты недвижимости, чей доход напрямую зависит от совершенных сделок;

- работники, которые оформлены не по трудовому договору или договору ГПХ.

Оценивая платежеспособность заемщиков, ХМБ принимает к сведению основную заработную плату заемщика, доход по совместительству, от ведения предпринимательской или иной законной деятельности, суммы процентов по вкладам (в т.ч. накопительное страхование жизни), уровень пенсии заемщика, доходы от алиментов и дивидендов.

Для оформления ипотеки необходимо предоставить:

- Документы, подтверждающие личность, платежеспособность и трудовую занятость;

- Заполненную анкету установленного образца;

- Комплект документов по рефинансируемому кредиту (при его оформлении).

После одобрения ипотеки заемщику предоставляет полный комплект документов на кредитуемый объект, с результатами независимой оценочной экспертизы.

Условия кредитования по программе «Новостройка»

Если клиент желает купить квартиру в новостройке и его финансовое положение позволяет это сделать, тогда он должен знать, что Ханты-Мансийский банк выдаст ему ту квартиру в многоквартирном доме, которая прошла аккредитацию банком.

Другие условия программы:

- сумма кредита является непостоянной, зависит от того, в каком регионе клиент планирует купить квартиру;

- срок кредитования – до 30 лет;

- количество созаемщиков – не больше 3 человек;

- валюта кредитования – рубли;

- первоначальный взнос – обязателен (его размер можно узнать на сайте www.open.ru). Кстати, для клиентов, имеющих зарплатную карту «ХМБ Открытие» размер первоначального платежа снижается на несколько позиций. Также эта ставка снижается, если заемщик застрахует свою жизнь и трудоспособность, а также, если он планирует купить квартиру у застройщика–партнера банка;

- обязательное страхование утраты и повреждения квартиры.

Действующие программы кредитования

Кредиты в ХМБ подразделяются на несколько программ. Каждая из них имеет своё предназначение и особые требования к заёмщикам. Делая выбор в пользу какой-либо кредитной программы, стоит учесть региональные особенности, так как от них чаще всего может зависеть не только максимальный срок погашения задолженности, но и годовая ставка.

Потребительские программы на 2020 год, показатели которых актуальны для жителей Москвы и Московской области:

| Показатель | Универсальный | Нужные вещи (программа рефинансирования потребительских кредитов) | Рефинансирование |

| Сумма кредитования | до 3 000 000 | до 5 000 000 | до 3 000 000 |

| Минимальная ставка | от 10,9% | от 8,9% | от 11,9% |

| Максимальный срок | 60 месяцев | 60 месяцев | 60 месяцев |

Ипотечные программы, актуальные для москвичей на текущий год. Представленные условия не распространяются на другие регионы РФ.

| Показатель | Квартира | Новостройка | Апартаменты | Военная ипотека | Рефинансирование ипотечных займов |

| Максимальная сумма | до 30 млн | до 30 млн | до 30 млн | до 2,704 млн | до 30 млн |

| Максимальный срок | до 30 лет | до 30 лет | до 30 лет | до 20 лет | до 30 лет |

| Минимальный первоначальный взнос | 10% | 10% | 40% | 20% | — |

| Минимальная ставка | 9,3% | 9,3% | 9,8% | 8,8% | 9,65% |

Сроки рассмотрения заявки на выдачу ипотеки или потребительского кредита могут варьироваться в пределах 1—3 рабочих дней. Зачастую на продолжительность этого процесса влияет количество представленных клиентом сведений о себе, а также его кредитная история и платёжеспособность.

Помимо перечисленных особенностей кредитования важно знать, что в ХМБ ко всем потенциальным заёмщикам предъявляются общие требования:

- возраст старше 18 лет в период заключения кредитного договора и до 65 лет на момент полного погашения задолженности;

- постоянная или временная регистрация в том регионе страны, где имеются банковские отделения ХМБ;

- заработная плата, превышающая 15 тысяч рублей (для жителей Москвы и Московской области — 20 тысяч рублей);

- официальное трудоустройство и стаж на текущем месте работы не менее 6 месяцев.

«Военная ипотека»

Для улучшения жилищных условий военнослужащих банк предоставляет им возможность взятия ипотеки по индивидуальной программе «Военная ипотека» на следующих условиях:

- приобретаемая квартира только на вторичном рынке недвижимости;

- первоначальный взнос – обязательно;

- срок кредитования – 1–20 лет. Последний платеж по договору должен быть совершен не позже, когда заемщик достигнет возраста 45 лет;

- сумма кредита меньше, чем при оформлении другой ипотечной программы.

Заемщику по программе «Военная ипотека» нужно предоставить свидетельство о праве участника накопительно-ипотечной системы для получения целевого жилищного займа. Также дополнительно предоставляется свидетельство о браке (если заемщик состоит в официальном браке) или о разводе.

Как погашается ипотека

Оформление ипотечного займа сопровождается открытием на имя заёмщика счёта в банке. По желанию дополнительно может быть выпущена карта. С её использованием погашать кредит будет намного легче. Просто к дате платежа ежемесячно размещайте на ней требуемую сумму, которая согласно графику в день регулярной выплаты будет списана с карточного счёта.

Способы погашения кредита следующие:

- оплата наличными в кассе любого офиса Ханты-Мансийского банка;

- пополнение карточного счёта в любом банкомате с функцией CASH IN данного финансового учреждения;

- пополнение карточного счёта в крупнейших терминальных сетях QIWI и «Элекснет»;

- пополнение карточного счёта при помощи системы платежей «Рапида» через кассы, находящиеся в торговых точках RosExpress, TelePay, Pinpay express, «Эльдорадо», «Альт Телеком» и «Связной»;

- внесение платежей при помощи сервиса «Золотая Корона»;

- пополнение карточного счёта через платёжную систему Яндекс.Деньги.

Наиболее предпочтительный метод вы сможете выбрать, ознакомившись с нашей статьёй «».

Программа «Квартира + материнский капитал» и «Новостройка + материнский капитал»

Для семей, где растут дети, банк предлагает программу кредитования с первоначальным взносом в виде материнского капитала.

Клиент выбирает, в каком районе хочет купить «поддержанную» квартиру, какой квадратуры, а банк предоставляет ему ипотеку на таких условиях:

- минимальная ставка по кредиту;

- первоначальный взнос – от 10%;

- срок кредитования – до 30 лет.

Условия программы очень выгодные для заемщика. Первоначальный взнос минимальный, однако он может быть увеличен, если клиент не застрахует свою жизнь и трудоспособность, не оформит страховку о риске утраты прав собственности на приобретаемое жилье и если он не будет являться зарплатным клиентом банка.

Моратория на досрочное погашение ипотеки нет. Если вас не устаивает жилплощадь на вторичном рынке недвижимости, вы хотите заселиться с семьей в новенькую квартиру, тогда оформите ипотеку на новостройку с мат. капиталом.

Условия практически такие же, как и при взятии ипотеки на вторичном рынке с первоначальным платежом в виде мат. капитала, однако дополнительно заемщику нужно получить у банка одобрение на объект строительства.

Что такое госпрограмма по ипотеке в Югре

Жителям автономного округа ХМАО представлено несколько вариантов госпрограмм, реализацией которых занимается АО «Ипотечное агентство Югра». Госпомощь может выражаться в следующем:

- выделение денежных средств для уплаты части ипотечного займа;

- изменение ставки по процентам (разница между стандартными и льготными значениями выплачивается банковской организации из регионального бюджета в размере установленном конкретной госпрограммой);

- субсидирование выплат по кредитам в банках Югры.

Финансовая помощь от государства позволяет жителям ХМАО с разным уровнем достатка принимать участие в программах ипотечного агентства Югры и оформлять целевые займы на покупку жилья.

Ипотека по программе «Апартаменты»

Для тех кто хочет жить в просторной квартире и располагает для этого средствами (высокая зарплата, доход от предпринимательской деятельности, дополнительный доход), банк «ХМБ Открытие» предлагает программу ипотечного кредитования «Апартаменты».

Воспользоваться этим предложением могут только те заемщики, которые согласятся купить квартиру у ГК «ИНТЕКО». В этом случае размер первоначального взноса будет минимальным.

Если же клиент рассматривает апартаменты у других компаний, тогда размер первоначального платежа увеличивается вдвое.

Также по этому предложению действует специальная промо-ставка. Она достигнет своего минимума только в том случае, если:

- заемщик купит апартаменты в ГК «Интеко»;

- он согласится застраховать свою жизнь и трудоспособность.

Сумма кредита по этому предложению – наибольшая из всех остальных предложений по ипотечным программам Ханты-Мансийского банка.

Ипотека – что это такое

Данный термин используется в следующих случаях:

- когда речь идёт о предоставлении в залог недвижимого имущества, являющегося собственностью залогодателя, с целью получения ипотечного займа;

- когда соискатель получает в финансовом учреждении денежные средства и направляет их на приобретение объекта недвижимости. Кредит в этом случае является целевым. Этот факт важен в контексте последующего регулирования возникающих правоотношений, а указанная недвижимость переходит к кредитной организации в залог.

Больше полезной информации по этому вопросу вы узнаете, ознакомившись с нашей статьёй «».

Рефинансирование ипотеки в Ханты-Мансийском банке

Ежегодно ставки по ипотеке меняются. И если 10 лет назад ставка могла достигать 30%, то на сегодняшний день заемщикам проще. У них есть возможность оформить ипотеку под 15% годовых и даже меньше.

Чтобы не переплачивать за взятую ранее ипотеку, заемщику предоставляется беспрецедентная возможность – он может рефинансировать ипотеку в «ХМБ Открытие».

Воспользовавшись программой реструктуризации ипотеки, он сможет поменять действующие условия ипотеки на более выгодные. Если человек брал ипотеку в валюте и хочет переоформить договор с валютой в рублях, тогда он также может рефинансировать договор.

Банк одобрит заявку только при следующих условиях:

- если на момент обращения в банк за оформлением перекредитования у него не будет просрочек. Однако банк допускает наличие просрочек по прежнему договору в течение 6 месяцев (общая продолжительность);

- если залогодержателем является не банк «ХМБ Открытие», а другой банк, тогда срок предоставления ипотеки должен быть не меньше 6 месяцев на дату подачи заемщиков новой заявки;

- заемщик планирует заключить договор рефинансирования на покупку квартиры по договору долевого строительства только у того застройщика, что был аккредитован Ханты-Мансийским банком.

Если рефинансировать ипотеку хочет военнослужащий, который является участником накопительно-ипотечной системы не меньше 3 лет, тогда банк предлагает новую программу «Рефинансирование для военных».

Суть этой программы в том, что банк предлагает клиентам рефинансировать военную ипотеку, которые они получили в другом банке.

Можно ли взять ипотеку в «ХМБ Открытие» без первоначального взноса?

К сожалению, программы с таким условием в банке нет. Однако для семей, владеющих материнским капиталом, банк предоставляет возможность оформления ипотеки с первоначальным взносом в виде мат. капитала.

По другим программам одним из обязательных пунктов является оплата первоначального взноса, размер которой по некоторым предложениям ниже, чем в других банках.

Способы погашения ипотечного кредита, взятого в банке «ХМБ Открытие»

При подписании ипотечного договора на имя заемщика открывается счет в Ханты-Мансийском банке. При желании клиент может получить банковскую карту, с которой сможет погашать задолженность.

Ежемесячно на определенную дату платежа заемщику нужно будет размещать на своем счете конкретную сумму платежа, которая автоматически будет с него списываться в определенный день.

Также совершать платежи по ипотеке можно другими способами:

- В кассе любого отделения банка «ХМБ Открытие».

- Путем внесения наличных средств в любом терминале банка «Открытие», а также в терминале «Элекснет».

- Через кассы в торговых точках: «Связной», «Альт Телеком», «Эльдорадо», «Pinpay express», «Telepay» и «RosExpress» через платежную систему «Рапида».

- Через электронный кошелек «Яндекс.Деньги».

- Путем совершения операции межбанковского перевода.

Условия ипотечного кредитования в Ханты-Мансийском банке привлекательные для заемщиков. Банк предлагает обширный перечень ипотечных программ с минимальными ставками и гибкими условиями кредитования.

Здесь любой может оформить ипотеку на новостройку, жилье вторичного типа, апартаменты, долю в квартире. Однако на дом, земельный участок, гараж и машино-место банк ипотеку не выдает.

Отзывы клиентов

К сожалению, в Ханты-Мансийском банке ипотека без первоначального взноса на 2020 год не предоставляется. Но я смог найти для себя выгодную программу кредитования «Квартира», по которой получил положительное решение спустя двое суток после подачи онлайн-заявки на официальном сайте банка. Посетив отделение, чтобы подписать кредитный договор, я был приятно удивлён отсутствием очередей, поскольку порядок обращений распределялся специальным терминалом.

Вот уже несколько лет являюсь клиентом ХМБ. Имею в нём зарплатную карту, на которую ежемесячно получаю зарплату. Кроме того, временами пользуюсь в банке услугами по депозитам, переводам Вестерн Юнион и потребительскими кредитами. Особых недостатков за всё время обслуживания мной не было замечено, поэтому в недавнем времени мы с женой решили подать заявку на ипотечный кредит, которую нам одобрили без каких-либо проблем.

Недавно искал в интернете надёжный банк для кредитования. Наткнувшись на сайт Ханты-Мансийского банка, решил отправить онлайн-заявку на выдачу ипотечного займа. Через три дня заявку одобрили и пригласили в ближайший от моего дома офис, где я смог быстро получить необходимую сумму наличными.

Обзор ипотечного кредитования в Ханты-Мансийском банке

Банки

Сейчас ипотека становится все более распространенным способом для покупки недвижимости. Однако выбор подходящего банка ставит потенциальных заемщиков в трудное положение.

Определиться с банком сейчас, когда каждый второй предлагает свои услуги, сложно, и поэтому стоит рассмотреть все предложения как можно внимательнее. Свои услуги предлагает и Ханты мансийский банк, ипотека в котором отличается своими положительными сторонами для заемщиков.

Условия кредитования и требования к заемщику

В ХМБ кредиты на покупку недвижимости выдаются только совершеннолетним заемщикам. В отличие от большинства прочих банков, кредитный отдел Ханты-мансийского банка оформляет ипотеку с 18 лет, а не с 21. Также, заемщиком может стать только человек, которому исполнится меньше 65 лет на момент окончания срока ипотеки.

Разумеется, наряду с этим, заемщик должен являться гражданином Российской Федерации, с местом регистрации на ее территории.

Помимо того, ипотека физическим лицам не выдается, если они:

- Работники казино или ресторанов;

- Члены международных экипажей;

- Охранники;

- Работники ИП без печати;

- Агенты по недвижимости (если доход зависит от количества совершенных сделок);

- Сотрудники, работающие без трудового договора.

Также, стоит брать во внимание, что кредит в мансийском банке предусматривает следующее:

- Если заемщик состоит в браке без брачного контракта, то его супруг автоматически становится созаемщиком;

- Стаж работы также играет важную роль. Заемщиком может стать только человек с общим стажем в 1 год, проработавший не меньше трех месяцев на одном месте работы за последний год;

- Несмотря на то, что он является региональным банком ХМАО, заемщиком может стать любой житель России;

- Возможен кредит на рефинансирование ипотеки;

- Предусматривается возможность кредитования без первоначального взноса. Для этого необходимо обладать субсидиями по государственным жилищным программам или иметь сертификат на получение материнского капитала.

Требования к залоговому имуществу

Правила одобрения займа будут отличаться, в зависимости от того, оформляете ли Вы залог на готовую недвижимость или только на возводимую.

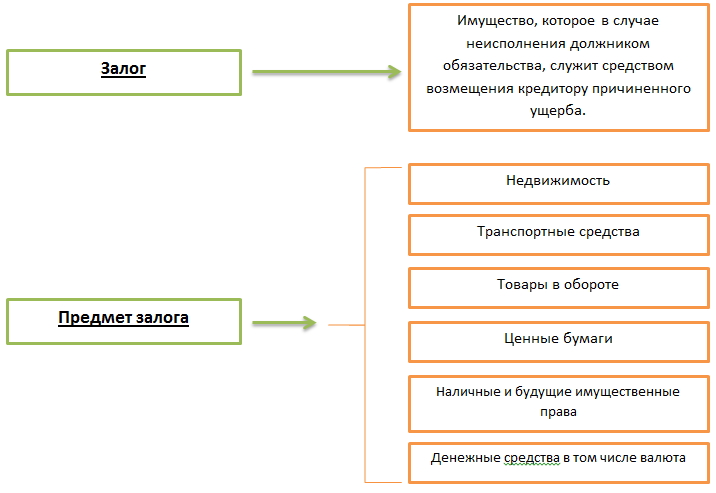

Что такое залог и что является предметом залога

Если Вы представляете в качестве залога недвижимость, которая относится к первичному рынку, то требования ХМБ будут такими:

- Недвижимость находится на территории России;

- На недвижимость оформлено право собственности, в соответствии с законом;

- Квартира подключена к центральной системе отопления;

- В квартире есть отдельная кухня и санузел;

- Как в кухне, так и в санузле, должно быть подключение к горячей и холодной воде;

- Сантехнические приборы, двери и окна находятся в подходящем для использования состоянии.

Что же касается залога на вторичную недвижимость, то правила оформления будут следующими:

- Недвижимость не должна находиться в аварийном состоянии;

- Строение не должно находиться в очереди на капитальный ремонт;

- Фундамент здания должен быть изготовлен из прочного материала – кирпича, цемента или камня;

- Недвижимость обязательно должна быть упрочнена железным или железобетонным покрытием;

- Если Вы отдаете под залог недвижимость, расположенную в областном центре, то высота здания должна быть не менее трех этажей;

- Собственником недвижимости должен быть совершеннолетний.

Причины для таких жестких требований вполне очевидны. Если Вы не сможете выплатить кредит, то для погашения долга, банк обязан забрать у Вас залоговое имущество.

Чтобы покрыть свои расходы, банк продает данное имущество и полученными средствами возобновляет свой баланс, а Вы перестаете быт его должником.

И естественно, банк хочет продать недвижимость у как можно быстрее, а для этого она должна находиться в максимально хорошем и привлекательном для потенциальных покупателей состоянии. Такие требования выдвигает не только ХМБ, но и прочие крупные банки. Это довольно распространенная практика.

Важно! Для оформления ипотеки и залога на дом, который находится на стадии возведения, необходимо чтобы данное здание уже было готово, как минимум, на 30%. В противном случае, вы не сможете даже оформить ипотеку на его покупку в этом банке.

Рекомендуем просмотреть:

Также, стоит знать о том, на какие объекты недвижимости банк не выдает ипотеку ни в коем случае. К ним относятся:

- Комнаты в коммунальных квартирах;

- Квартира в доме гостиничного типа или в общежитии;

- Квартира в панельной пятиэтажке, которая располагается на территории Москвы и Московской области.

Ипотечные программы в Ханты-мансийском банке

Сейчас Ханты-мансийский банк предлагает своим клиентам несколько видов ипотеки. Таким образом, заемщик может подобрать для себя наиболее подходящую программу по ипотечному кредитованию, на самых выгодных для него условиях.

| Программа | Максимальная сумма ипотеки | Годовая процентная ставка | Особые условия |

|---|---|---|---|

| Покупка жилья в новостройке | 30 000 000 рублей | 12,25% | Возможно наличие трех заемщиков. Страхование залогового имущества или платежеспособности заемщика обязательно. |

| Покупка готового жилья | 30 000 000 рублей | 12% | Если заемщик не является клиентом ХМБ, то процентная ставка увеличится до 12,25%. В случае, если вместе с этим заемщик еще и отказывается оформлять страховку, то она увеличится до 13,25%. |

| Покупка апартаментов | 30 000 000 рублей | 13% | Можно привлечь до двух заемщиков. Возможна покупка по договору долевого участия или уступки. |

| Свободные метры | 30 000 000 рублей | 13% | Возможна ипотека на любую недвижимость. Но в залог отдается недвижимость, которая уже в собственности у заемщика. |

| Ипотека плюс ремонт | 30 000 000 рублей | 15,25% | Выдаются средства не только на покупку жилья, но и на проведение в нем капитального ремонта. |

| Военная ипотека | 30 000 000 рублей | 11,90% | Государственная программа по ипотеке. Оформляется без первоначального взноса, так как он оплачивается государственными начислениями. |

| Рефинансирование ипотеки | Не больше 80% от суммы залога | 12% | Можно взять кредит в ХМБ на погашение ипотеки в любом другом российском банке. |

| Перемены к лучшему | 30 000 000 рублей | Уточняется заемщиком самостоятельно, так как ее выставляют индивидуально. | Возможность покупки любого вида недвижимости без первоначального взноса. Требуется наличие жилищных субсидий у заемщика или действующего сертификата на получение материнского капитала. |

Как оформить ипотеку в Ханты-мансийском банке?

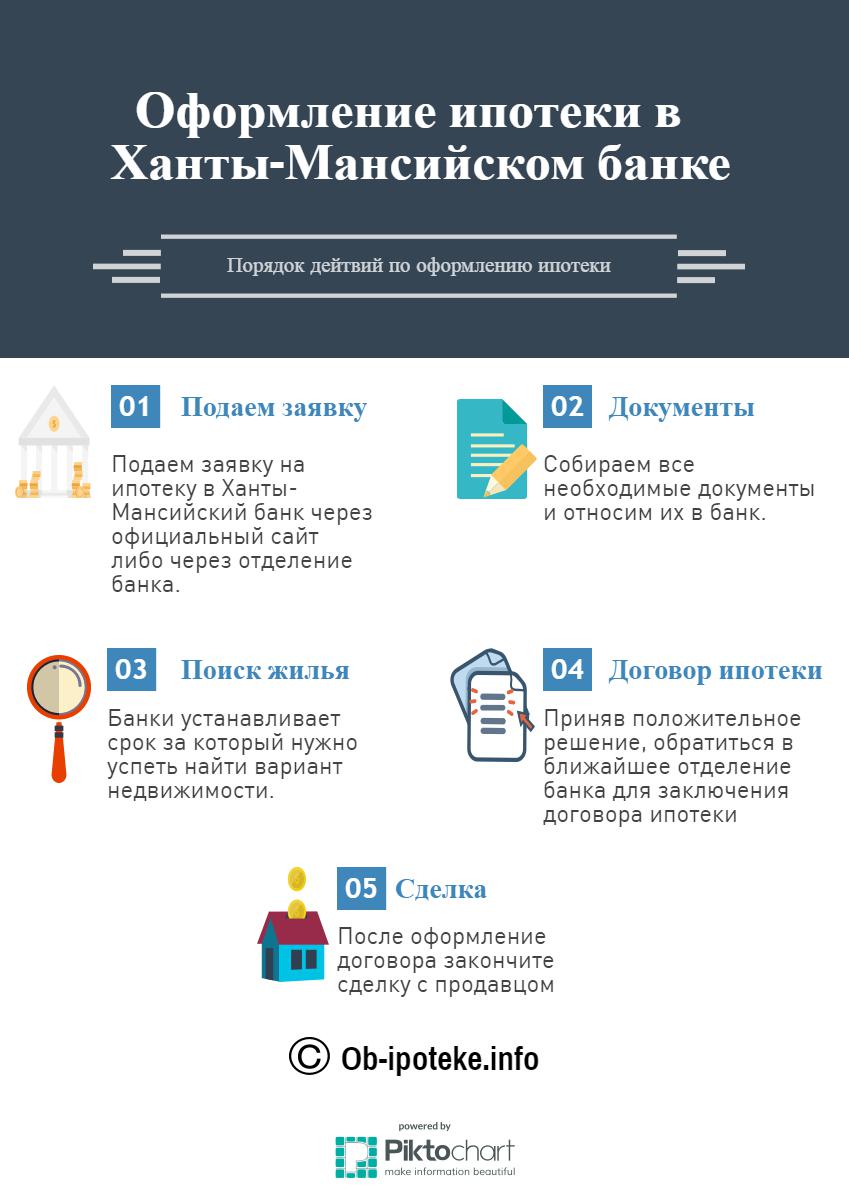

Для того, чтобы оформить ипотеку и стать заемщиком в ХМБ, необходимо выполнить следующие действия:

- Подать заявку. Это можно сделать в любом отделении ХМБ или же открыть официальный сайт Мансийского банка. В случае последнего, Вы заодно и сможете рассчитать стоимость ежемесячного платежа. На сайте есть удобный калькулятор ипотеки;

- Дождаться одобрения заявки и приступить к выбору объекта недвижимости (если он уже выбран, то стоит сразу приступить к следующему пункту);

- Принять окончательное решение об участии в кредитовании в течение следующей недели;

- Приняв положительное решение, обратиться в ближайшее отделение банка для заключения договора ипотеки;

- Зарегистрировать залоговое имущество и передать копию соответствующего документа банку.

Список необходимых документов

При подаче заявки, в письменной или электронной форме, заемщику придется приложить к ней пакет бумаг. Он должен быть таким:

- Заявление;

- Справка о доходах по форме 2-НДФЛ;

- Удостоверение личности всех заемщиков;

- Документы о пенсионном страховании;

- Военный билет;

- Копия трудовой книги заемщика (заверенная);

- Оценка стоимости залогового имущества заемщика;

- Копия документов на залоговое имущество.

Фотогалерея:

Плюсы и минусы ипотеки в Ханты-мансийском банке

Для составления четкой картины, необходимо подвести итог и сравнить все положительные и отрицательные стороны кредитования в банке.

| Плюсы | Минусы |

|---|---|

| Сравнительно низкие процентные ставки | Большой перечень запрещенных специализаций для заемщика |

| Можно запросить ипотеку в любом из отделений ХМБ | Ужесточение требований для индивидуальных предпринимателей |

| Можно приобрести недвижимость в одном из 36 регионов России, у одного из множества аккредитованных застройщиков | Можно оформить ипотеку только будучи гражданином России |

| Огромный перечень программ по ипотеке | — |

Покупка недвижимости через ипотеку в Ханты-мансийском банке предусматривает несколько выгодных программ для заемщиков.

Отзывы

Ольга: «Подавала заявку на апартаменты. В итоге оформила ипотеку на 10 млн., по ставке в 13%. В основном в ХМб по требованиям пройти не трудно. Больше проблем с залоговым жильем было. Но в принципе, если выбирать из банковского списка застройщиков, то особо неприятностей и не будет.»

Сергей: «Год назад пытался оформить ипотеку в Ханты-мансийском, но изначально не прошел по требованиям. Работал охранником, а это сразу означает отказ. Потом на другое место устроился, и одобрили почти сразу. Условия для заемщика – это реально проблема, легко отказывают при любом несоответствии.»

Источник https://ipotekasos.ru/banki/ipoteka-v-hmao.html

Источник https://ob-ipoteke.info/banki/hanty-mansijskij-bank

Источник

Источник