Как продать квартиру через ипотеку: пошаговая инструкция

По данным Банка России, на рынке жилья сейчас самые низкие ставки по ипотечным кредитам. Желающих купить жилье в ипотеку все больше — сумма одобренных кредитов за месяц на 1 августа 2021 года уже превысила 430 млн рублей. Продавцы недвижимости должны быть готовы, что покупатели будут брать ипотеку на жилье. Дадим пошаговую инструкцию по самостоятельной продаже квартиры в ипотеку.

Шаг 1. Проверьте квартиру на соответствие условиям банка

Учтите, что вы не сможете рассчитывать на продажу жилья в ипотеку, если квартира не соответствует требованиям банка. Узнать о них можно на сайте банка или в отделении, обычно такая информация находится в свободном доступе. Как правило, банки отказывают в следующих случаях:

- В квартире есть недопустимые или неузаконенные перепланировки. Сюда относятся:

- разбор внешних стен и объединение квартиры с балконом;

- перенос батарей на балкон;

- разбор межэтажных перекрытий и объединение квартир на двух этажах;

- перемещение санузлов;

- нарушение целостности вентиляционных коробов;

- перенос водопровода или канализации;

- объединение кухни на газу с жилым помещением.

От банка к банку список может отличаться.

- Под видом квартиры вы хотите продать нежилое помещение: офис, склад и пр. Проверят это по виду разрешенного использования в реестре недвижимости.

- Квартира находится не в России или в регионе, где у банка нет отделений. Некоторые банки работают с другими регионами, следует уточнять отдельно. , которые не покрыты до оформления ипотечного кредита. Отказать могут при наличии залога, ренты, найма по срочному договору, ипотеке у другого банка. , она является предметом судебных разбирательств или на нее имеют права третьи лица.

- Квартира признана аварийной, она расположена в доме, который подлежит сносу, капитальному ремонту или реконструкции с предварительным расселением жильцов.

- Оценщики недвижимости определили, что износ квартиры превышает 65%.

- Квартира находится в бараке (здание до двух этажей, которое рассчитано на короткий срок проживания) или в деревянном доме.

- Квартира не соответствует санитарно-техническим нормам, не имеет отопления, электричества, водоснабжения, канализации.

- В квартире нет кухни (кухонного блока) и санузла.

Как продать квартиру с ипотечным хвостом

Когда один банк отказал покупателю в ипотеке, можно предложить ему попытаться оформить ее в другом банке. Обычно у региональных кредитных организаций требования мягче, чем у крупных федеральных сетей.

Если у квартиры есть «ипотечный хвост», в продаже банк не откажет. Но процесс несколько усложнится. В таких случаях проще всего, если покупатель будет брать ипотеку в том же банке, в котором ее оформлял продавец. Чтобы провернуть такую сделку, нужно будет решить, как поступить с залогом. Всего есть три варианта:

- Взять свои деньги или попросить задаток у покупателя, погасить долг по ипотеке, а затем оформить куплю-продажу.

- Закрыть ипотеку с помощью банка и покупателя: банк сообщает о размере долга, покупатель кладет деньги для продавца и банка на аккредитив, а затем сделку регистрируют в Росреестре.

Продать квартиру вместе с долгом по ипотеке. Если покупатель на это согласен, то может перекупить квартиру вместе с долгом и выплачивать ипотеку дальше вместо продавца. Если условия ипотечного кредита не оптимальные, можно сразу заняться рефинансированием.

Шаг 2. Разместите объявление о продаже

Продавцы квартир обычно ищут покупателей на сайтах объявлений о продаже недвижимости. Определитесь, по какой цене собираетесь продавать жилье, сделайте качественные фотографии, найдите план планировки и разместите объявление на сайте.

Чтобы определить цену продажи, не обязательно приглашать специалистов-оценщиков. Достаточно посмотреть, сколько стоят аналогичные квартиры в вашем районе. Некоторые доски объявлений сейчас подсказывают, насколько назначенная вами цена ниже или выше средней. Если готовы торговаться, укажите это в объявлении.

Шаг 3. Покажите квартиру покупателю

Следующий этап — показ квартиры. Практически все в первую очередь хотят увидеть жилье своими глазами и обсудить с продавцом детали. Проведите потенциального покупателя по дому и расскажите, какую мебель и технику оставляете в квартире, какие у вас соседи, какая транспортная развязка и инфраструктура.

Если вы обещаете покупателю продать вместе с квартирой мебель, то будьте готовы, что он попросит составить опись. Кожаный диван или столик из слоновой кости может прибавить к цене квартиры несколько сотен тысяч рублей. И покупатель точно будет недоволен, если в последний момент вы решите увезти его из квартиры. При описи всему остающемуся имуществу присваивают инвентарные номера и подробно описывают его состояние и характеристики. Покупатель и продавец подписывают опись и прикладывают ее к договору купли-продажи.

Шаг 4. Проверьте покупателя

Большую часть работы по проверке сделает банк — оценит дееспособность и платежеспособность заемщика, изучит его документы. Но прежде, чем начать готовиться к продаже, проверьте, действительно ли у покупателя есть деньги на покупку квартиру. Если он собирается покупать жилье в ипотеку, то должен получить одобрение от банка на определенную сумму. Если квартира стоит 5 млн рублей, а у покупателя есть только 500 тыс. рублей и нет одобренной ипотеки, обсуждать сделку еще рано.

Узнайте, какую максимальную сумму кредита готов предоставить покупателю банк и соотнесите ее со стоимостью вашей квартиры. Также обратите внимание на актуальность одобрения — оно действует около 3-х месяцев.

Шаг 5. Подпишите предварительные документы (не обязательно)

Если вы уже договорились о продаже, то можете закрепить свое соглашение с покупателем на бумаге. Это нужно, чтобы одна из сторон не передумала в последний момент. По договоренности может быть подписано соглашение о задатке, соглашение об авансе либо предварительный договор купли-продажи.

Учтите, что предварительный договор должен полностью совпадать с тем, что будет подписан в банке. Рекомендуем обсудить все детали, а только потом подписывать документ.

Шаг 6. Подготовьте необходимые для оформления продажи документы

И покупателю, и банку важно получить от продавца документы по определенному перечню. При оформлении ипотеки он несколько шире, чем при обычной купле-продаже. Воспользуйтесь нашим списком, чтобы ничего не забыть:

- Паспорт продавца и супруга (супруги).

- Свидетельство о браке.

- Документы, устанавливающие право собственности. Это могут быть договора купли-продажи, обмена или дарения, а также свидетельство об унаследовании.

- Документы, подтверждающие право собственности. Это будет либо выписка из Росреестра с данными собственниками, либо свидетельство о госрегистрации.

- Документы БТИ: экспликация и поэтажный план. Они нужны, чтобы банк и покупатель убедились, что в квартире нет незаконных перепланировок.

- Единый жилищный документ или выписка из домовой книги. Эти документы бесплатно выдаются в день обращения собственника с заявлением в МФЦ или инженерную службу.

- Справка об отсутствии долгов по коммуналке и копия финансового лицевого счета. Для этого нужно погасить все долги, собрать квитанции на оплату и обратиться за копией финансового лицевого счета.

- Водительское удостоверение или справки, которые подтверждают дееспособность.

- Согласие супруга (супруги) на продажу квартиры, которое заверено нотариусом. Это необходимо, если квартира куплена во время брака и стала совместной собственностью супругов.

- Разрешение опеки. На случай, если в числе собственников квартиры есть дети или в ней зарегистрированы несовершеннолетние, находящиеся под опекой или попечительством.

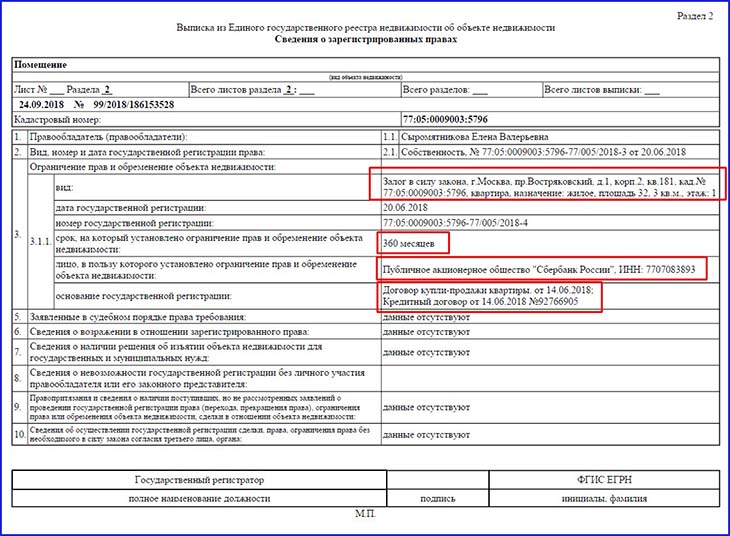

- Выписка из ЕГРН, подтверждающая отсутствие арестов и обременений. Ее можно круглосуточно заказать в сервисе ЕГРН.Реестр. Полная выписка стоит 350 рублей и заверена ЭЦП Росреестра.

В ряде случаев могут понадобиться дополнительные документы. Например, если вы сдаете квартиру в аренду, то нужно будет предоставить договор об аренде. Это даст банку и покупателю возможность убедиться, что временных жильцов можно выселить в кратчайшие сроки.

Шаг 7. Проведите оценку квартиры

Чтобы продать квартиру по ипотеке, ее нужно оценить. Это делается, чтобы узнать, по какой стоимости банк сможет быстро ее продать, если заемщик перестанет платить. Самостоятельно назначить цену, как при размещении объявления, уже не получится. Оценивать должен специалист, который, в идеале, одобрен банком, — оценщик.

Отчет оценщика стоит в среднем 3-5 тыс. рублей. Обычно этот расход на себя берет покупатель, но вы можете оплатить оценку сами или поделить пополам. Предоставьте оценщику технический паспорт, правоустанавливающие и правоподтверждающие документы, а также паспорт. Также оценщик может попросить фотографии жилья или доступ в квартиру, чтобы оценить ее состояние.

Подготовка отчета занимает около недели.

Шаг 8. Передайте документы для оформления кредита

Соберите все документы и передайте их в банк с покупателем. На этом этапе ваше присутствие не обязательно. Банк изучит документы в течение 3-7 дней, после чего даст согласие на выдачу кредита или откажет в его предоставлении на конкретно вашу квартиру.

На этом же этапе банк подготовит документы для оформления сделки: заявления, анкеты, соглашения и сам договор купли-продажи.

Шаг 9. Подпишите договор купли-продажи

Обычно при ипотеке договор готовит сам банк, но при желании вы можете обратиться в юридическую компанию или составить его самостоятельно. Важное отличие от обычного договора в том, что в ипотечном есть указание на то, что квартира приобретается с привлечением средств кредита.

В договоре должна быть информация, которая поможет точно идентифицировать квартиру: город, улица, номер дома и квартиры, кадастровый номер, квадратура. Также в документе указывается цена квартиры и ее часть, которая будет покрыта ипотекой, срок для погашения кредита и отметка о том, что банк становится залогодержателем данной квартиры.

Банк выберет дату, в которую пригласит вас и покупателя для подписания документов.

Шаг 10. Проведите расчеты с покупателем

Как правило, передача денег продавцу происходит через банковскую ячейку. Покупатель кладет туда свой взнос, а банк добавляет согласованную сумму.

Вам нужно будет составить расписку о получении оплаты в полном объеме и сохранить ее до того, как квартира будет переоформлена на покупателя. После окончания процедуры отдайте бумагу покупателю, а себе заберите ключи от ячейки.

Шаг 11. Оформите передачу права собственности

Переход квартиры в собственность покупателя нужно зарегистрировать. Для этого в Росреестр направляется договор купли-продажи, кредитный договор, отчет об оценке, свидетельство о праве собственности продавца и иные документы. Покупателю нужно будет заплатить 2 000 рублей в виде пошлины за регистрацию права собственности.

Направить пакет документов можно лично – посетив Росреестр, через МФЦ, почтой или в электронном порядке. После приема документов заявителю выдадут расписку с перечислением всех поданных бумаг и указанием на то, что они переданы в регистрирующий орган.

Зарегистрировать переход права в общем случае должны в течение семи рабочих дней. Итогом всей процедуры станет выписка из ЕГРН, которая подтверждает вступление нового собственника в права. Вместе с ней покупателю выдадут договор купли-продажи с отметкой о регистрации права собственности и ипотеки.

Шаг 12. Оформите акт приемки-передачи и заберите деньги

Факт подписания этого акта означает, что вы передали квартиру, а покупатель ее принял и не имеет никаких претензий. После этого покупатель отдаст вам ключ от банковской ячейки. А вы в свою очередь должны передать ему расписку о получении оплаты и отдать ключ от квартиры.

Продажа квартиры через ипотеку не сильно сложнее обычной. А участие банка в сделке дает продавцу дополнительные гарантии безопасности. Воспользуйтесь нашей пошаговой инструкцией, чтобы грамотно провести процедуру без участия риэлторов.

Шаг 13. Заплатите налог с дохода от продажи

Продавец должен задекларировать доход от продажи квартиры и заплатить с него НДФЛ 13 %. Налог и декларацию с вас не потребуют, если проданная квартира соответствует одному из условий:

- Вы купили ее до 1 января 2016 года и владели жильем три года или дольше;

- Вы купили ее после 1 января 2016 года и владели квартирой пять лет или дольше (срок может меняться по инициативе субъекта РФ, а также для единственного жилья).

Как получить имущественный вычет на квартиру

Если освобождение от НДФЛ для вас не предусмотрено, вы можете уменьшить доход от продажи квартиры на сумму расходов на ее покупку или на имущественный вычет — 1 млн рублей. Считайте сами, что для вас лучше. Если у вас нет подтверждающих расходы документов или квартира обошлась вам дешевле миллиона, лучше просто заявить вычет.

Как купить квартиру в ипотеке

Можно ли купить квартиру в ипотеке, выгодно ли это? Как безопасно провести сделку, если покупатель оплачивает долг продавца? Понятная инструкция, а также советы экспертов – в нашем материале.

Стоит ли покупать квартиру в ипотеке? Рассказываем о нюансах в статье

Стоит ли покупать квартиру в ипотеке? Рассказываем о нюансах в статье

Илья выбрал квартиру. Его устраивают цена, район, ремонт, но жилплощадь находится в ипотеке. Можно ли купить жилье с обременением и какие есть варианты оформления?

Можно ли купить квартиру в ипотеке

Купить квартиру в ипотеке можно, но есть нюанс: необходимо получить разрешение банка, так как она находится в залоге. Залог дает право банку-кредитору забрать жилплощадь у неплательщика, собственность в залоге у банка получает статус «с обременением».

Некоторые банки идут навстречу клиентам, разрешают продажу квартиры в ипотеке, помогают при оформлении документов. Другие – отказывают, предлагая клиентам сначала закрыть ипотеку, а потом уже распоряжаться собственностью.

Почему продают квартиру, которая в ипотеке

На рынке недвижимости жилье в ипотеке – не редкость: люди переезжают, разводятся, планируют покупку квартиры побольше и продают имущество, которое находится в залоге у банка.

Иногда причиной продажи становится ухудшение финансовой ситуации заемщика: человек потерял работу, выдался тяжелый год, и он не справляется с ежемесячным взносом.

Еще один вариант покупки ипотечной недвижимости – по условиям кредитного договора жилье отошло банку, а тот выставил его на продажу.

Одна из причин продажи квартиры в ипотеке – прибавление в семье

Одна из причин продажи квартиры в ипотеке – прибавление в семье

Конечно, иногда собственность продают из-за неподъемной коммуналки или неблагополучного соседа, но такие неприятности случаются с любой недвижимостью. Гораздо выше риск потерять деньги, неправильно оформив документы.

Причина изъятия квартиры банком и ее дальнейшая продажа только одна – просроченные кредитные обязательства.

- попросить отсрочку или кредитные каникулы;

- продлить срок кредита, сократив сумму ежемесячных выплат;

- объединить несколько кредитов с меньшей процентной ставкой;

- провести реструктуризацию долга.

Выгодно ли покупать квартиру в ипотеке

Большинство людей боятся квартир в ипотеке, хотя иногда покупка такой жилплощади выгоднее, чем приобретение жилья с «чистой биографией» – продавцы чаще соглашаются на торг, делают скидку.

Совет от банка

Уточните у банка, предлагает ли он возможность купить понравившуюся квартиру без надбавки к процентной ставке или с закрытием кредита продавца в день подписания кредитного договора.

Некоторые банки предлагают выгодные условия для покупки ипотечной квартиры

Некоторые банки предлагают выгодные условия для покупки ипотечной квартиры

Как купить квартиру, обремененную залогом

- Первый шаг перед покупкой – убедиться, что у продавца недвижимости нет задолженности перед банком.

Для этого он должен взять у банка справку, которая подтвердит, что все выплаты по ипотечному кредиту закрыты в срок.

- Второй шаг – решить, какой вариант оформления сделки купли-продажи подойдет вам больше.

Существует несколько способов, как купить жилье в ипотеке:

- с погашением во время сделки,

- с переуступкой,

- с досрочным погашением покупателем.

С погашением ипотеки во время сделки

Татьяна хочет купить квартиру, которая находится в ипотеке, у нее есть необходимая сумма для погашения кредита. Если банк согласен на продажу жилья, которое находится в залоге, он предложит ей оплатить задолженность продавца прямо во время сделки.

Порядок действий:

Шаг 1

Будущий владелец вносит задаток, подтверждает готовность купить недвижимость. После получения задатка нельзя просто отказаться от сделки, размер аванса обычно составляет 50-100 тысяч рублей. Эти деньги впоследствии вычтут из суммы, которую получит продавец.

Передача денег и предварительный договор купли-продажи оформляются у нотариуса, продавец пишет расписку о получении задатка. Все эти документы пригодятся, если покупка не состоится.

Шаг 2

Участники подают документы на оформление договора купли-продажи у нотариуса, приложив выписку из банка об остатке долга, справку об отсутствии задолженности.

Шаг 3

Участники сделки заказывают проект договора о купле-продаже у риелтора или юриста. Если среди собственников жилья есть несовершеннолетние дети, то договор составляет только нотариус.

Документы:

- паспорта/свидетельства о рождении всех участников,

- разрешение органов опеки (если среди собственников – несовершеннолетний),

- нотариальное согласие супруга продавца (если имущество приобрели в браке),

- свидетельство о собственности на жилье или выписка из ЕГРН,

- договор основания на квартиру,

- соглашение о задатке.

Шаг 4

Стороны обращаются в банк, сотрудники финансовой организации составляют окончательный вариант договора, вносят сведения о задолженности. При участии несовершеннолетних соглашение заверяет нотариус.

Шаг 5

При оформлении акта купли-продажи потенциальный владелец помещает деньги на специальный счет или ячейку в банке. Обе стороны подписывают договор, подают документы на регистрацию.

Как безопасно передать деньги

Покупатель заранее распределяет средства – часть для банка, на погашение долга по ипотеке, часть для продавца. Арендует банковскую ячейку и оставляет деньги там до момента совершения сделки.

Другой способ – открыть аккредитивный счет. Аккредитив – та же ячейка, только виртуальная, один из участников сделки вносит сумму для покупки жилплощади, банк «замораживает» средства, после заключения договора часть денег банк переводит продавцу, часть – оставляет себе.

С переуступкой долга

Покупка квартиры в ипотеку с переуступкой долга кажется хлопотной, но вполне осуществимой.

Василий хочет купить квартиру в ипотеку, он выбрал жилье на вторичном рынке, но понравившаяся ему недвижимость тоже находится в ипотеке. Если банк согласен на продажу квартиры в залоге, то участники оформляют договор купли-продажи с переуступкой долга.

Шаг 1

Нынешний и будущий владельцы жилья обращаются в банк за консультацией по переуступке долга.

Шаг 2

Банк одобряет ипотеку приобретателю жилья, участники составляют проект договора, предоставляют его банку, сотрудники кредитной организации вносят дополнения/изменения.

Договор могут составить:

- риелтор,

- сотрудник банка,

- юрист,

- нотариус.

Шаг 3

Вназначенный день участники сделки приходят в банк, подписывают документы о купле-продаже в присутствии сотрудников банка и/или нотариуса.

У Василия есть 3 млн рублей на первоначальный взнос, стоимость выбранной квартиры, которая находится в ипотеке, – 7 млн, то есть 4 млн ему одобрил банк в качестве кредита. А продавцы успели выплатить 5 млн рублей, то есть 2 млн они еще должны банку. Значит, после оформления всех документов и регистрации права собственности они получат 5 млн рублей.

Как банк производит расчет

Перед началом сделки на аккредитивный счет (виртуальная банковская ячейка) потенциальный владелец жилья вносит первоначальный взнос (например, 3 млн рублей), банк – недостающую сумму для выплаты продавцу (2 млн рублей), а 2 млн долга продавца банк оставляет себе. После подписания и регистрации договора продавцы приносят его в банк и получают деньги.

С досрочным погашением ипотеки за счет средств покупателя

Еще один вариант покупки квартиры в ипотеке – будущий владелец жилья выплачивает банку долг продавца, получает его в собственность. Такой способ вызывает больше всего опасений из-за риска потерять деньги на этапе погашения чужого кредита.

Инна хочет купить квартиру в ипотеке у банка за 8 млн рублей. Ей придется оплатить долг продавца – 5 млн, и оформить сделку купли-продажи после получения продавцом зарегистрированных документов о праве собственности на жилье. После подписания договора Инна выплатит продавцу оставшиеся 3 млн рублей.

Далее подробно расскажем о том, как правильно оформить документы и безопасно оплатить чужой долг.

- Участники будущей сделки заключают предварительный договор о купле-продаже, фиксируют внесение задатка за жилье для оплаты долга продавца перед банком.

Договор, а также расписку о передаче задатка составляет и оформляет нотариус.

Зачем нужен предварительный договор

Предварительный договор обезопасит всех: после его подписания нельзя просто отказаться. Участники обязаны заключить основной договор, в случае отказа суд обяжет их сделать это в принудительном порядке.

Что такое задаток

Задаток подкрепляет условия предварительного договора: в случае отказа продавца от участия в сделке он обязан вернуть задаток в двойном размере, если же отказывается противоположная сторона – она теряет сумму задатка. Передача средств задатка обязательно оформляется письменно, иначе она будет считаться авансом. Оформление предварительного договора и письменное оформление передачи задатка снижает риск покупки.

Задаток или аванс

Аванс не дает гарантий исполнения договора, это просто предоплата. В случае срыва сделки по инициативе продавца он возвращает аванс, в обратном случае – аванс остается нынешнему владельцу квартиры. Задаток популярен, его используют в 60% сделок с недвижимостью, но он не гарантирует исполнения обязательств.

- После подписания предварительного договора и передачи денег участники идут в банк для закрытия ипотеки.

Оплата производится через кассу, продавец (или продавцы) подает заявление на получение справки о погашении кредита. На получение справки и закладной на квартиру (если она была) уходит до 14 дней.

После получения документов на квартиру продавцы составляют и нотариально заверяют расписку, в которой сказано о получении задатка от покупателя.

Закладная – ценная бумага, подтверждающая право банка на владение имуществом с обременением. Бывает документарная и электронная, хранится в депозитарии банка.

- Снятие обременения.

Продавцы со справкой об отсутствии задолженности по ипотеке и закладной (если оформлялась) идут в МФЦ, подают заявление о снятии обременения. Эта процедура бесплатная, срок исполнения – три рабочих дня.

- Составление договора купли-продажи у нотариуса.

Все участники приходят к нотариусу с пакетом документов:

- паспорта (свидетельства о рождении для детей до 14 лет);

- свидетельство о браке, если приобретатели – супруги;

- нотариальное согласие супруга на покупку/продажу;

- выписка из ЕГРН на квартиру;

- свидетельство о собственности;

- договор основания на квартиру, купли-продажи, долевого участия, уступки прав или инвестирования (один из перечисленных);

- разрешение органов опеки, если один из собственников младше 18 лет;

- технический паспорт квартиры из БТИ;

- сделка.

Участники приходят в банк, приобретатель арендует ячейку или вносит оставшуюся по договору сумму на аккредитивный счет. Подписывают и заверяют договор у нотариуса, каждая сторона получает свой экземпляр договора купли-продажи, участники подают документы на регистрацию.

После получения выписки из ЕГРН продавцы со своим экземпляром договора отправляются в банк, получают деньги из ячейки или со счета, составляют (и лучше нотариально заверяют) расписку о получении всей суммы по сделке, отдают ее новому хозяину недвижимости.

Финальное приключение после оформления бумаг – переезд

Финальное приключение после оформления бумаг – переезд

Как проходит регистрация сделки в МФЦ:

- детей до 14 лет представляет родитель/законный представитель;

- детей 14-18 лет сопровождают родители/опекуны;

- стоимость госпошлины за регистрацию сделки купли-продажи – 2 000 рублей (оплачивает будущий владелец);

- срок исполнения – 9 рабочих дней.

Как происходит регистрация сделки у нотариуса:

Участники сделки подписывают договор у нотариуса, он сам должен подать документы на регистрацию в электронном или бумажном виде, оплатив госпошлину из средств будущего собственника. При подаче документов в электронном виде размер госпошлины составляет 1 400 рублей.

Источник https://egrnreester.ru/articles/kak-prodat-kvartiru-cherez-ipoteku-poshagovaya-instruktsiya

Источник https://sovcombank.ru/blog/ipoteka/kak-kupit-kvartiru-v-ipoteke

Источник

Источник