Просто об инвестициях: все, что нужно знать новичку

Человек, который только начал свои первые шаги в мире инвестирования, может быть сбит с толку — слишком много новых терминов. Ему нужны ответы на более простые вопросы. Что такое инвестиции и какими они бывают? Откуда брать деньги для вложений? Во что вкладывать? В этой статье мы с вами по полочкам разберем все основы инвестиций, начиная с необходимой базы.

Для чего нужны инвестиции и в чем их выгода

Читатель наверняка слышал поговорку: «Деньги должны делать деньги». Она очень точно отражает принцип инвестиций — вы вкладываете сумму в проект, чтобы получить в будущем сумму побольше. Звучит просто, не правда ли? Это и есть инвестирование денег. Человек, который вкладывает свои средства во что-нибудь, называется инвестором.

Вложив деньги, вы можете получать регулярные небольшие выплаты (например, проценты от вклада в банке или деньги со сдачи купленной квартиры в аренду), а можете получить разовую крупную прибыль, заработав разницу с перепродажи (как, например, трейдеры на бирже). Никто не запрещает и комбинировать — покупаете акцию, получаете дивиденды, дожидаясь успешного момента, а затем продаете ее по высокой цене.

Инвестирование позволяет добиться финансовой стабильности. Многие люди используют вложения в качестве дополнительного источника пассивного дохода, но при успешном раскладе оно в состоянии заменить основное место работы.

Инвестиции денег могут окупиться, а могут и провалиться. Стопроцентной гарантии на увеличение вашего капитала при инвестировании денег нет. Из-за этого некоторые считают, что вложения похожи на казино, но это в корне неверно. Окупаемость инвестиции во многом зависит от усилий инвестора, ведь именно он выбирает, во что вложиться. Но об этом я расскажу чуть ниже. А пока перейдем к более насущному вопросу…

Где взять деньги

Если у вас уже загорелись глаза и возникло желание срочно во что-нибудь вложиться, не спешите брать кредиты и продавать бабушкину квартиру. Инвестировать нужно только свободные накопления. Брать в долг или распродавать имущество, чтобы вложить — предприятие рискованное и грозит вам долговой ямой.

Где же тогда взять деньги для инвестирования? Никаких секретных формул здесь нет — накопите их. Попробуйте прикинуть, сколько вы накопите за год, если будете откладывать 30% от своего дохода. Сумма приличная, не правда ли? Конечно, необязательно откладывать сразу 30%. Вот простой расчет, который поможет вам определить, сколько денег вы можете безболезненно откладывать каждый месяц:

- Сложите все обязательные расходы на месяц (оплата ипотеки или аренды, транспорт, коммунальные платежи, еда по среднему расчету).

- Увеличьте эту сумму на треть — это будут непредвиденные расходы и развлечения (одежда, стоматология, походы в кино).

- Посчитайте, сколько процентов от вашей зарплаты составляет эта сумма, и вычтите их из 100%. Столько вы можете откладывать с каждой зарплаты, не особо жертвуя своим стилем жизни. У большинства россиян этот показатель колеблется между 10 и 30%.

Чтобы скопить приличную сумму и не растратить ее, вам придется изменить свое отношение к деньгам и расходам. Вот несколько советов, которые работают безотказно:

- определились, сколько вы готовы откладывать ежемесячно. Кладите эту сумму на сберсчет сразу после получения зарплаты, чтобы не было соблазна ее потратить;

- половину непредвиденной прибыли (премии и подработки) откладывайте в копилку, а на вторую половину порадуйте себя;

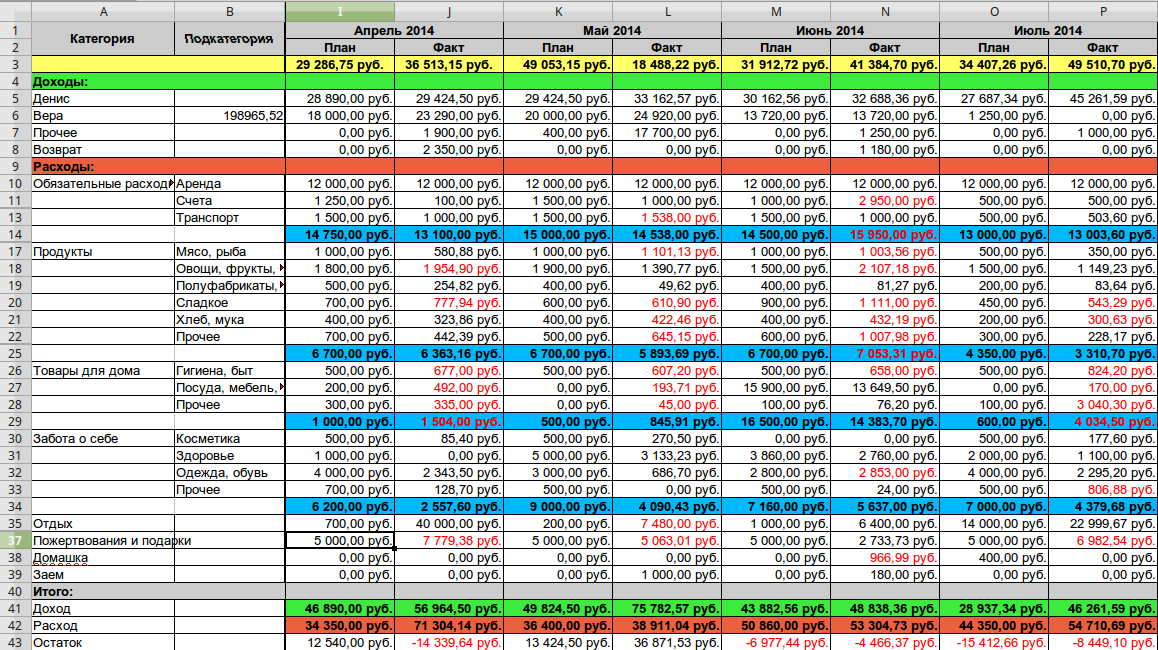

- ведите учет расходов. Необязательно превращаться в скрягу и записывать каждую потраченную копеечку, но понимать, на что у вас уходят деньги, надо. Так вы сможете увидеть дополнительные возможности для сбережения. Например, вы можете иметь привычку ежедневно проводить обеденный перерыв в ближайшей кофейне, а не столовой. Сократите число посещений кофейни до трех в неделю, и у вас освободятся деньги для инвестирования. Заведите документ в Excel, как на изображении:

Накопление — процесс долгий и кропотливый, поэтому придется набраться терпения. У вас не раз будет желание взять свои сбережения и потратить их на что-нибудь приятное и сиюминутное, будь то новый телевизор или поездка за границу. Если вы не обладаете железной волей, можно открыть пополняемый вклад в банке на полгода-год. От досрочного снятия вас будет удерживать потеря процентов.

Во что инвестировать

То, во что вы инвестируете деньги, называется объектом инвестиции, или активом. Выбор объекта — ключевая задача инвестора, ведь именно от этого зависит объем будущего дохода (и его существование вообще). Сейчас я опишу самые популярные объекты инвестиций. Помните, что этот список — не исчерпывающий, но он сгодится для старта.

Банковский вклад — простой и понятный метод инвестиций. На этом его плюсы заканчиваются. Проценты, предлагаемые банками, почти никогда не покрывают инфляцию, а при ее внезапном росте вы не получите никаких компенсаций.

Недвижимость является популярным методом инвестиций денег с одним большим «но» — порог вхождения чересчур высок. Чтобы купить квартиру, вам потребуется немалая сумма хотя бы на первоначальный взнос. А выгодно перепродать жилье вы сможете не раньше, чем через пару лет.

Фондовый рынок — сложная, но высокодоходная инвестиция. Инвестор получает регулярные выплаты (дивиденды или купонный доход), а также может получить прибыль от курсовой разницы, продав бумагу в нужный момент. Для успешной торговли на бирже вам придется многое изучить, чтобы умело анализировать ситуацию на рынке.

Основные виды инвестиций и их классификация

А теперь пробежимся по типам инвестиций.

В зависимости от объекта инвестирования

С этим мы уже знакомы, не правда ли? Но классификация здесь немного иная — выделяют реальные (прямые) и финансовые (портфельные) инвестиции. К первым относят непосредственно покупку активов для расширения производства, работы и так далее. Например, если у вас есть бизнес, и вы закупаете новое оборудование — это прямая инвестиция. Инвестирование денег в недвижимость тоже относится к этой категории.

Финансовые вложения — это покупка акций, облигаций и других ценных бумаг. Вы покупаете условную долю в компании, благодаря чему имеете право на получение дивидендов.

По сроку инвестирования

Инвестиции принято делить на кратко-, средне- и долгосрочные. И вот фокус — для каждого типа активов здесь существует своя классификация. Например, ценные бумаги считаются краткосрочными, если в них вкладываются на период до одного года. А жилье становится краткосрочным, если его реализуют и продают в течение трех лет после вложения.

В зависимости от формы собственности

На практике это вряд ли вам пригодится, но полезно знать, что инвестиции бывают:

- частные. Это деньги, которые вкладывают физические лица, частные инвесторы — то есть мы с вами;

- государственные. Правительство тоже вкладывает деньги в проекты, будь то развитие отрасли или поддержание бизнеса;

- иностранные. Человек, не являющийся резидентом страны, вкладывает деньги в ее объекты. Например, если вы купите акции Apple или любой другой иностранной компании, вы станете иностранным инвестором.

По уровню риска

Как я уже говорил, абсолютно, 100% надежных инвестиций денег не бывает. Поэтому по уровню риска их делят на относительно надежные и рисковые. Вы можете встретить также термин «венчурные» — это те же рисковые, не пугайтесь. К венчурным объектам относят разработки и исследования. Вы никогда не знаете заранее, выстрелит ли новое изобретение и сколько времени потребуется команде разработчиков на его реализацию, поэтому вкладывать деньги в них рискованно. Этим обычно занимаются опытные и обеспеченные инвесторы, вкладывая понемногу в разные венчурные проекты и поддерживая новые разработки.

Начинающим лучше обратить внимание на относительно надежные инвестиции. Сюда входят проекты с уже сформировавшимся рынком сбыта — любые не инновационные категории.

По цели инвестирования

Эта классификация похожа на деление по объектам инвестиций, но с некоторыми дополнениями:

- прямые — закупка материалов и оборудования. Целью здесь будет расширение собственного бизнеса;

- портфельные — приобретение ценных бумаг с целью формирования инвестиционного портфеля и получения будущей прибыли;

- нефинансовые — покупка авторских прав и интеллектуальной собственности. Вот пример — если компания покупает оригинальный логотип для своего бренда, это будет нефинансовое вложение;

- интеллектуальные — это те самые венчурные инвестиции, которые связаны с вложением денег в разработки и исследования. Их основная цель — поддержать научный прогресс.

Преимущества и недостатки частных инвестиций

Для частных инвесторов плюсы вложений очевидны — получение прибыли без особых усилий, улучшение финансового положения. Инвестиция денег позволяет грамотным инвесторам отказаться от работы по найму. А еще инвестирование защищает вас от действия инфляции, которая приуменьшает капитал, хранящийся в денежном эквиваленте.

А теперь перейдем к минусам. Существенных недостатков три:

- риск. Возможность частично потерять вложенный капитал есть всегда. Задача инвестора — выбирать активы так, чтобы уменьшить риски, и об этом мы поговорим чуть ниже;

- капитал. Если у вас в кармане 5 000 рублей, особого проку от инвестиций не будет. Чтобы начать свой путь в качестве инвестора, я советую накопить хотя бы 50 000 рублей;

- обучение. Вы можете просто вслепую вложить деньги в первый попавшийся проект, но не удивляйтесь, если прогорите. Чтобы получать прибыль от инвестирования денег, вам придется потратить много часов на изучение новых понятий и понимание рынка.

Как управлять рисками

Классический прием для снижения рисков называется диверсификацией портфеля. Как он работает?

Принцип диверсификации можно выразить просто — «не класть все яйца в одну корзину». Проще говоря, вы делите свои накопления и распределяете их по разным вкладам. Диверсификацию можно проводить по инструментам (например, акции или недвижимость), по отраслям (IT или тяжелая промышленность) и по странам (компания из России или Китая). Я рекомендую диверсифицировать портфель сразу по всем признакам — так вы минимизируете риски.

Еще один совет для снижения рисков — вкладывать в венчурные проекты меньше половины своих сбережений. Начинающим я советую разделить свои накопления на две неравные части — 80% и 20%. Первую вложите в наиболее надежные и низкорисковые проекты. Да, у них будет малая доходность, но зато вы с наименьшей вероятностью потеряете эту сумму. А оставшиеся 20% можно потратить на проекты с большой доходностью, но высокими рисками — те же исследования и новые компании.

Топ советов для тех, кто хочет начать инвестировать деньги

Теперь, когда у вас есть более точное представление об инвестициях, вы можете принять взвешенное решение и направить часть своих сбережений во вклады. Вот три лучших совета, которые помогут новичкам:

- не начинайте с крупных сумм. Если у вас есть 500 000 рублей, не инвестируйте их все. Для начала попробуйте вложить 50 или 100 тысяч;

- не рискуйте. У новичков часто появляется желание вложиться в какой-нибудь рискованный, но высокодоходный проект — не надо так делать;

- не сдавайтесь. Первая инвестиция не всегда приносит те плоды, на которые вы рассчитывали. Не отчаивайтесь и продолжайте пробовать — опыт здесь имеет значение. Как я уже говорил, это не казино — здесь дело не в удаче, а в понимании рынка и инвестиционных инструментов.

Подведем итог. Инвестиции — это способ получения пассивного дохода и увеличения своего капитала. Чтобы успешно инвестировать, нужно снижать риски. Вкладывать нужно только свободные сбережения, которые не понадобятся вам в ближайшем будущем.

Напишите в комментарии, что нового вы почерпнули для себя из этой статьи. Если она вам понравилась, поделитесь ей с друзьями в соцсетях.

Инвестирование для чайников

Многие из читателей хабра неплохо зарабатывают (я надеюсь) и имеют возможность покрывать не только текущие расходы, но и тратить деньги на что-то перспективное. Опять же, многие из нас задумываются — как отложить деньги на будущее, дабы они не «сгорели» со временем (задача минимум) и как заставить деньги делать деньги (задача

Многие из читателей хабра неплохо зарабатывают (я надеюсь) и имеют возможность покрывать не только текущие расходы, но и тратить деньги на что-то перспективное. Опять же, многие из нас задумываются — как отложить деньги на будущее, дабы они не «сгорели» со временем (задача минимум) и как заставить деньги делать деньги (задача среднемум средняя). И, снова, многие из нас мечтают, чтобы сбережения росли достаточно быстро, чтобы устроить себе пенсию не в 65 лет, а пораньше. Причем в идеале так, чтобы не надо было тратить все свое время на это, а заниматься любимым делом.

Этим вопросами я заинтересовался года два назад. Как оказалось, задача максимум решаема, а мечта о свободном времяпрепровождении до 60 лет вполне реальна. Более того, на Западе популярен подход «asset allocation», который позволяет тратить на вопрос инвестирования до часа в год и иметь на выходе результаты, сравнимые с профессиональными инвесторами. Причем необходимо всего лишь крепко разобраться в базовой информации и не погружаться в пучины технического и фундаментального анализа.

Как оказалось, этот подход доступен и в нашей стране, в нашей действительности. Результатами исследования я хочу поделиться с вами. Да, пока только исследования… Через 30 лет расскажу о результатах практики.

Сейчас я вижу, что, если бы я об этом задумался десять лет назад, я был бы уже на полпути к своей мечте! Как жаль, что я тогда думал только о компьютерах (ну… не только о них, но о финансах уж точно не думал!)… Впрочем, лучше позже, чем совсем-совсем позже.

P. S. Почему «Сделай сам»? Потому что вы сами можете накопить себе неплохие деньги — вы, а не банки, пенсионный фонд или финансовые компании!

UPD. P. P. S. Мои размышления базируются на статье Сергея Спирина «Портфель лежебоки, или как за 12 лет увеличить капитал в 118 раз». Собственно, от него я и узнал про эту инвестиционную стратегию. Я — IT-шник, а не финансист. Посему за подробностями от эксперта — к нему!

Первый этап поисков — форексы-шморексы

Я с детства любил математику и программирование. И, когда мне на 5-ом курсе IT-университета коллега по учебе рассказал о Форексе, показал его математическую суть, я заинтересовался этим делом. А когда я увидел в основе графиков математику, я был очарован и покорен. Единственное что — я не хотел часами медитировать перед монитором и судорожно ловить моменты входа-выхода из сделки. Когда же я узнал о возможности создавать свои торговые стратегии, т. е. программы, работающие без моего постоянного присутствия, я серьезно взялся за исследования.

Я с детства любил математику и программирование. И, когда мне на 5-ом курсе IT-университета коллега по учебе рассказал о Форексе, показал его математическую суть, я заинтересовался этим делом. А когда я увидел в основе графиков математику, я был очарован и покорен. Единственное что — я не хотел часами медитировать перед монитором и судорожно ловить моменты входа-выхода из сделки. Когда же я узнал о возможности создавать свои торговые стратегии, т. е. программы, работающие без моего постоянного присутствия, я серьезно взялся за исследования.

Месяцы труда были затрачены на всевозможные стратегии отлова резкого изменения тренда (на виртуальном счете результат был потрясающий… но один раз за несколько месяцев тестирования). Потом в дело пошли более изощренные системы, основанные на нейронных сетях (оказалось, что для реального результата сети должны учиться и учиться. ). Дальше были планы взяться за оптимизацию обучения нейронных сетей генетическими алгоритмами.

- все мои позиции — это ставки на то или иное событие;

- значения котировок и вообще все данные могут быть только те, которые мне предоставляет данный брокер. Данные от остальных форекс-контор не считаются.

- реальный форекс открывается с минимальным счетом в 500 долларов, а лучше — несколько тысяч;

- весь остальной мини-, микро-, нано-форекс — это всего лишь иллюзия форекса. Ваши деньги не выходят за пределы организации, предоставляющей услуги по Форексу. Данная организация перераспределяет деньги между своими клиентами и своим счетом. Ваш выигрыш — это проигрыш для организации. Ваш проигрыш — это заработок для организации;

- котировки, которые приходят на ваш компьютер, выдает организация, предоставляющая услуги по Форексу. Она вполне вправе (технически и юридически) выставлять вам любую картинку;

- еще одно неприятное дополнение к предыдущему моменту — написали вы вашу гениальную стратегию, запустили MetaTrader (или Quik или еще чего), стратегия открывает сделку, и вы ждете ее счастливый конец. Программа написана хитро, предусмотрено все и вся. Класс. Но

по другую сторону баррикадв организации, которая вам поставляет информацию, сидят профессиональные программисты. На 90% можно быть уверенным, что они знают вашу программу. Почему? Потому что ее — вашу стратегию — знает MetaTrader/Quik/…. Они вполне могут передавать ее откомпилированный или исходный код. Зная вашу стратегию, вам можно подсовывать на всего лишь одну секунду такие котировки, что сразу происходит margin call… Я знаю о чем говорю, так как я вел статистику котировок более чем год по 15 валютным парам (база данных на миллионы записей). И я не раз встречал такие вот чудные резкие рывки на долю секунды, которые напрочь уничтожают ваш счет — спасибо кредитному плечу; - кстати о marging call — если на этапе обучения плечо 1:1000 казалось благом, то на практике это кошмар, не оставляющий вам шансов при незначительных неудачных колебаниях рынка;

- исследования настоящего Форекса показали, что математическое ожидание движения пары валют в долгосрочной перспективе близко к 50% и составляет 51%… 54%. Следовательно, в краткосрочной перспективе движения валют можно считать случайными;

- настоящий заработок в Форексе возможен или для профессиональных спекулянтов или для фанатичных скальперов.

Есть еще вариант ясновидения.И то и другое подразумевает серьезную и длительную работу по самообразованию, психологии и сидению перед монитором.

Все! Свободной тысячи долларов у меня не было, желания сидеть часами перед монитором не было. О Форексе мне можно было забыть.

Впрочем, как и алхимики, я не зря потратил массу времени — детально изучил нейронные сети, неплохо разобрался в статистике, язык программирования MetaTrader, работу с MySQL, а также «побочно» изучил многие вопросы из мира финансов.

Мой путь, впрочем, лежал дальше.

Анти-Кийосаки: диверсификация

Разумеется, я вдоль и поперек изучил Кийосаки. Из него я вынес много полезного, в том числе страшную нелюбовь к диверсификации. Но из института я также вынес критическое мышление и отсутствие слепой веры авторитетам. Почему Кийосаки против диверсификации? Чем она плоха?

Разумеется, я вдоль и поперек изучил Кийосаки. Из него я вынес много полезного, в том числе страшную нелюбовь к диверсификации. Но из института я также вынес критическое мышление и отсутствие слепой веры авторитетам. Почему Кийосаки против диверсификации? Чем она плоха?

Меня этот вопрос сильно интересовал, так как я столкнулся с тем, что реальные инвесторы широко пользуются диверсификацией. В итоге я пришел к такому выводу: диверсификация здорово уменьшает ваш выигрыш. Но она также уменьшает и риск. Если вы профессионал и четко уверены в своем финансовом инструменте (а это как раз случай Кийосаки), а риск считаете стремящимся к нулю, то вам и вправду нет смысла разбрасываться на различные финансовые инструменты.

Но я — простой компьютерщик, который плохо разбирается во всех инструментах Нью-Йоркской фондовой биржы. Более того — я не хочу в них сильно разбираться.

Где-то в то же время я начал понемногу изучать портфельную теорию, которая утверждает: сумма инструментов может дать лучший результат, чем отдельные инструменты, входящие в ее состав.

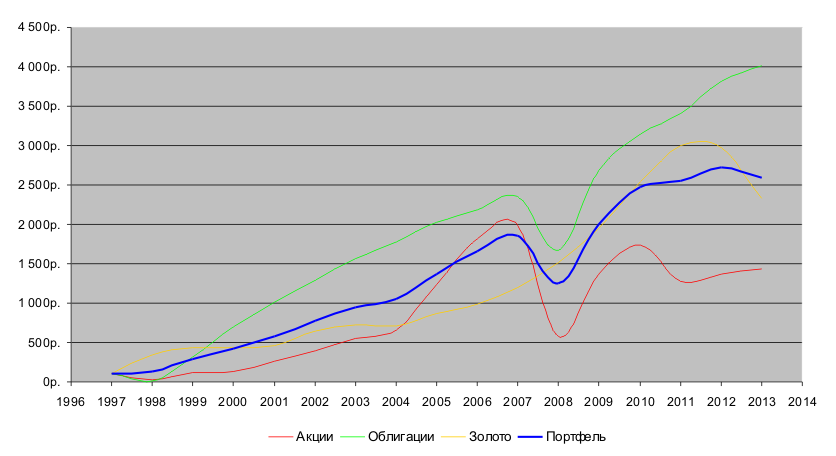

Решил я тогда проделать такой мысленный эксперимент: допустим, сейчас конец 1997 года. Я владею 100 рублями. У меня есть доступ к 3-м инструментам: 1) фонд акций «Добрыня Никитич», 2) фонд облигаций «Илья Муромец» и 3) золото. Рассмотрим еще 4-ый вариант, когда я вначале разделил 100 р. между всеми этими инструментами поровну. Такие вот вложения. Посмотрим, как будут меняться эти 4 вложения со временем:

| Год | Акции | Облигации | Золото | Все вместе | |||

|---|---|---|---|---|---|---|---|

| Стоимость пая | Сумма | Стоимость пая | Сумма | Стоимость пая | Сумма | Сумма | |

| 1997 | 475,50р. | 100р. | 584,21р. | 100р. | 54,40р. | 100р. | 100р. |

| 1998 | 137,03р. | 29р. | 91,95р. | 16р. | 187,25р. | 344р. | 130р. |

| 1999 | 540,08р. | 114р. | 1 818,18р. | 311р. | 238,62р. | 439р. | 288р. |

| 2000 | 606,52р. | 128р. | 4 107,58р. | 703р. | 233,30р. | 429р. | 420р. |

| 2001 | 1 253,94р. | 264р. | 5 897,85р. | 1 010р. | 253,17р. | 465р. | 580р. |

| 2002 | 1 851,79р. | 389р. | 7 569,17р. | 1 296р. | 348,50р. | 641р. | 775р. |

| 2003 | 2 607,48р. | 548р. | 9 159,94р. | 1 568р. | 393,15р. | 723р. | 946р. |

| 2004 | 3 116,65р. | 655р. | 10 397,10р. | 1 780р. | 388,80р. | 715р. | 1 050р. |

| 2005 | 5 854,48р. | 1 231р. | 11 821,31р. | 2 023р. | 472,35р. | 868р. | 1 374р. |

| 2006 | 8 651,54р. | 1 819р. | 12 782,30р. | 2 188р. | 535,47р. | 984р. | 1 664р. |

| 2007 | 9 458,50р. | 1 989р. | 13 796,38р. | 2 362р. | 654,69р. | 1 203р. | 1 851р. |

| 2008 | 2 738,07р. | 576р. | 9 726,63р. | 1 665р. | 821,80р. | 1 511р. | 1 250р. |

| 2009 | 6 510,21р. | 1 369р. | 15 676,50р. | 2 683р. | 1 062,32р. | 1 953р. | 2 002р. |

| 2010 | 8 258,51р. | 1 737р. | 18 367,32р. | 3 144р. | 1 383,06р. | 2 542р. | 2 474р. |

| 2011 | 6 041,56р. | 1 271р. | 19 926,27р. | 3 411р. | 1 629,81р. | 2 996р. | 2 559р. |

| 2012 | 6 483,72р. | 1 364р. | 22 323,24р. | 3 821р. | 1 618,56р. | 2 975р. | 2 720р. |

| 2013 | 6 843,69р. | 1 439р. | 23 455,99р. | 4 015р. | 1 264,30р. | 2 324р. | 2 593р. |

Ну что ж… Если бы я был крутым умным инвестором, я мог бы очень неплохо заработать на фонде облигаций (если бы не бросил это безнадежное дело в конце 1998 г.). Если бы я был лохом слабым инвестором, то я бы грыз локти после вложения средств в фонд акций.

Но я ни тот ни другой случай. Я не хочу угадывать и тратить массу усилий дабы понять куда мне лучше вложить свои средства. Я хочу их положить на счет и заниматься более интересным делом. И что я вам скажу — портфель в этом деле мне здорово помог бы! Да, не звезды с неба, но зато вполне себе уверенный средний результат.

Впрочем, средний — это слабо сказано! За 16 лет сумма увеличилась в 26 раз, среднегодовая доходность составила 23%, максимальная просадка счета составила 32%.

Что я бы делал все эти годы в рамках своей инвестиционной деятельности? Ни-че-го. Единственное что — я должен был с железными нервами перенести 1998, 2008 гг, так как там мой портфель здорово проседал. Можете ли вы себе представить спекулянта или тем паче скальпера, который бы имел годовой доход 23%, который бы выдержал просадку своего счета в 32%? Если да, то сравните его потраченное время и мое. А еще вспомните, что нервные клетки не восстанавливаются.

Так что я не понимаю, чем плоха диверсификация для меня, чайника в финансах.

Портфельная теория

Путешествуя далее по просторам Интернета, я попал на книгу Уильяма Бернстайна «Разумное распределение активов». Там я впервые познакомился с портфельной теорией Марковица. Суть и ее математика для чайника типа меня может быть выражена простым языком (собственно говоря, этим и занимается «asset allocation»).

Путешествуя далее по просторам Интернета, я попал на книгу Уильяма Бернстайна «Разумное распределение активов». Там я впервые познакомился с портфельной теорией Марковица. Суть и ее математика для чайника типа меня может быть выражена простым языком (собственно говоря, этим и занимается «asset allocation»).

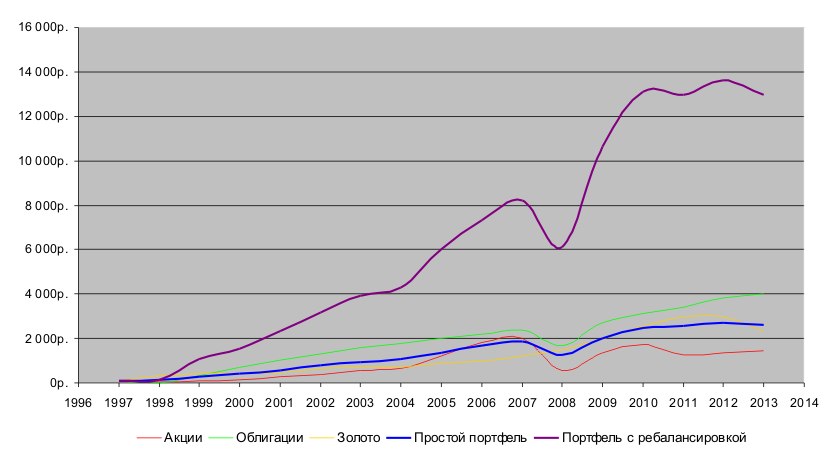

Вы помните неплохой результат нашего портфеля по акциям, облигациям и золоту? Так вот, результат можно значительно улучшить, а также уменьшить чувствительность к риску ценой очень простых усилий — раз в год менять распределение денег (точнее, активов) в этом портфеле. По науке это называется «ребалансировка». Смотрите результат:

| Год | Акции | Облигации | Золото | Простой портфель | Портфель с ребалансировкой |

|---|---|---|---|---|---|

| 1997 | 100,00р. | 100,00р. | 100,00р. | 100,00р. | 100,00р. |

| 1998 | 28,82р. | 15,74р. | 344,21р. | 129,59р. | 129,59р. |

| 1999 | 113,58р. | 311,22р. | 438,64р. | 287,81р. | 1 068,65р. |

| 2000 | 127,55р. | 703,10р. | 428,86р. | 419,84р. | 1 537,53р. |

| 2001 | 263,71р. | 1 009,54р. | 465,39р. | 579,55р. | 2 328,12р. |

| 2002 | 389,44р. | 1 295,62р. | 640,63р. | 775,23р. | 3 178,14р. |

| 2003 | 548,37р. | 1 567,92р. | 722,70р. | 946,33р. | 3 929,14р. |

| 2004 | 655,45р. | 1 779,69р. | 714,71р. | 1 049,95р. | 4 303,82р. |

| 2005 | 1 231,23р. | 2 023,47р. | 868,29р. | 1 374,33р. | 6 008,17р. |

| 2006 | 1 819,46р. | 2 187,96р. | 984,32р. | 1 663,91р. | 7 321,47р. |

| 2007 | 1 989,17р. | 2 361,54р. | 1 203,47р. | 1 851,40р. | 8 203,22р. |

| 2008 | 575,83р. | 1 664,92р. | 1 510,66р. | 1 250,47р. | 6 090,21р. |

| 2009 | 1 369,13р. | 2 683,37р. | 1 952,79р. | 2 001,76р. | 10 615,69р. |

| 2010 | 1 736,81р. | 3 143,96р. | 2 542,39р. | 2 474,38р. | 13 109,30р. |

| 2011 | 1 270,57р. | 3 410,81р. | 2 995,97р. | 2 559,12р. | 12 955,89р. |

| 2012 | 1 363,56р. | 3 821,10р. | 2 975,29р. | 2 719,98р. | 13 624,03р. |

| 2013 | 1 439,26р. | 4 014,99р. | 2 324,08р. | 2 592,78р. | 12 981,49р. |

За 16 лет сумма увеличилась в 130 раз, среднегодовая доходность составила 36%, максимальная просадка — 26%. Кийосаки инвестиционные фонды нервно курят в сторонке…

Усилие — раз в год рассчитать по несложным формулам что куда (10 минут), дать приказ брокеру (еще 15 минут) — и все. Результат сами видите. Что тут можно еще сказать? Только то, что уже столько лет прошло мимо, за которые можно было бы здорово нарастить капитал… Впрочем, жизнь еще не закончена (надеюсь), еще мого чего можно сделать (еще больше надеюсь). Так что эмоции в сторону.

Как это получилось? В чем магия?

Магия в том, что периодически состав портфеля меняется с тем, чтобы подешевевшие активы докупить, подорожавшие продать. Это позволяет снизить общий риск портфеля и, как вы видите, увеличить его прибыльность.

Техника тут простая. Мы изначально решили одну треть вложить в акции, одну треть в облигации, остаток — в золото. Берем, допустим, конец 1997 — 33.33р на акциях, 33.33р на облигациях и 33.33р на золоте. Прошел год, и теперь у нас акции здорово подешевели — теперь там 9.61р, облигации упали еще круче — 5.25р, а вот золото выросло — 114.74р. Наш портфель, несмотря ни на что, слегка вырос — теперь это 129.59р. Чего требует здравый смысл? Выбросить подешевевшие активы, закупить дорожающее золото. Так поступает в порыве паники на волне эмоций большинство.

Мы же поступим с точностью до наоборот. Будем и далее придерживаться правила по 1/3 на каждый актив. 129.59р / 3 = 43.19р (я тут точностью младших разрядов слегка жертвую, т. к. там много знаков после запятой). Значит, на счету каждого актива должно лежать 43.19р. Как этого достичь? Продать золота на сумму 71.55р (114.74р — 71.55р = 43.19р). Потом добавить 33.59р акциям (9.61р + 33.59р = 43.19р) и добавить облигациям 37.95р (5.25р + 37.95р = 43.19р). Если бы вы рассказали об этом вашим знакомым в те дни, они бы побыстрее вас упрятали куда подальше! Зато уже в следующем году грызли бы себе все что только можно…

Вот так все просто! В теории…

… и ее практика

Что такое «ребалансировка»? Когда и как? Какие активы набирать в состав? Какие. Что нужно. Где .

Что такое «ребалансировка»? Когда и как? Какие активы набирать в состав? Какие. Что нужно. Где .

В общем, настала пора собирать конкретную информацию. Бернстайн, Марковиц, Кийосаки — это хорошо, но это дикий Запад. Как эти знания применить в нашем цивилизованном Востоке?

Тут сейчас и топчусь. Точнее, накапливаю средства и изучаю теорию в подробностях.

Откуда взять средства для всей этой деятельности? Мне очень понравилась эта лекция. А точнее, раздел «Простая математика». Там показаны простые расчеты как растет вложение в 100$ с 20% прибыли в год (как вы видели, это более чем реально). Через 51 год эта сумма превысит 1 миллион долларов. А если эту сумму ежегодно увеличивать еще дополнительными вливаниями (те самые 10% от зарплаты), то времени понадобится значительно меньше. Лично я, прочитав эту первую лекцию, сразу побежал в банк и открыл несколько депозитов (тогда я еще не владел портфельной теорией). Как стану умнее — буду вкладываться в более серьезные финансовые инструменты.

Как часто делать ребалансировку? Большинство источников советуют делать ее раз в год — не чаще и не реже.

В какой пропорции собирать активы?

Тут море математики… Формулы-то простые — в частности, вспоминаем математическое ожидание, дисперсию случайной величины и ковариацию. Excel и ему подобные позволяют выполнить все сложные расчеты легко и быстро, во всевозможных комбинациях.

Математическое ожидание годовой прибыли (выраженное в %) нам даст «доходность», дисперсия годовой прибыли (я ее превращаю в средне-квадратическое отклонение — оно для меня как-то наглядней. ) — «риск», ковариация (по месячным данным) — зависимость инструментов друг от друга. Те инструменты, которые показывают высокую зависимость, не подходят для портфельной теории. Их лучше вообще не рассматривать.

Для интересующихся и готовых к расчетам. Берете интересующие вас инструменты (те, что я взял, например). Загружаете в электронную таблицу данные. Вычисляете по ним среднее арифметическое и дисперсию. Далее формируете всевозможные комбинации — допустим, 10% золота, 50% облигаций и 40% акций. Для каждой такой комбинации считаете доходность и риск.

Наконец, вы можете выбирать что вам нужно. Как правило, высокая доходность сопровождается высоким риском. Вы находите то сочетание, которое вам комфортней всего. И по данной пропорции начинаете работать.

Необходимо учесть — портфельная теория работает на больших сроках (десяток лет — это немного). Значит, выбранную пропорцию придется соблюдать весь этот срок.

Также надо помнить, что будущие сочетания слабо связаны с историей. Это также надо держать в уме.

В общем, тут для меня больше всего вопросов. Я пробую, гоняю разные модели, изучаю… Если будут интересные результаты и интерес читательской аудитории — напишу как-нибудь подробней.

И главный вопрос — насколько широка должна быть диверсификация? Разные фин. инструменты? Да, но надо шире. Должны быть инструменты не только в нашей стране, но и за рубежом — помните 1917 год? До него надо было вкладываться в активы Санкт-Петербургской биржи. Вот только через год все ваши деньги испарились бы… Такое может случиться и сейчас. Например, акции ЮКОСа — тот самый актив, который мог бы уничтожить ваш портфель. Так что его совет — чем шире, тем лучше.

Заключение

- отказался от потребительских кредитов — это было для меня несложно, так как я не успел на них сильно «подсесть», а второй мой кредит мне вылился в такую копеечку, что я теперь их боюсь как огня. Впрочем, и огонь бывает полезен. Поэтому мое отношение к кредитам такое: кредит — это мощное, но весьма опасное финансовое средство, и должно использоваться с большим умением. Также как и антибиотики — грамотное их применение спасает, а если ими «шыряться», то они уничтожат вас;

- стал откладывать 10% от прибыли — я об этом уже писал и упоминал ранее. В двух словах — с каждой прибыли (кроме подаренных денег) я откладываю 10% в копилку. За год получаю больше одной зарплаты. Эти деньги неприкосновенны и используются только для инвестиционных целей (или же вначале набирается некоторая резервная сумма, потом уже все только на инвестиции). Так можно периодически, без ощутимого ущерба для своих финансов пополнять инвестиции;

- вложился в несколько депозитов — положил деньги в несколько банков под большие проценты на средний (9 месяцев) срок. Почему разные банки? Потому что депозиты рискованные — есть вероятность, что не все деньги удастся снять (такого пока, правда, не произошло);

- веду финансовый отчет — это у меня уже в привычку вошло. Вечерком записываю все в подробностях. В итоге нашел небольшие финансовые дыры. Теперь четко знаю сколько и на что мне надо денег. По ходу дела подружился со статистикой. Полезно!

- поднимаю свой теоретический уровень — трачу время и деньги на изучение финансовых теорий. Также изучаю финансовые инструменты, которыми планирую пользоваться;

- произвожу исследования — пробую, гоняю разные модели. Ибо депозиты — это хорошо (малый риск), но слабо (маленькая доходность). Фактически, это для меня резерв, я готовлюсь к более серьезным вложениям;

- постоянно конструирую свои глобальные цели — важный момент! Для чего копить деньги? Сколько мне их надо? Как я планирую выводить накопленные средства? Буду ли я продолжать инвестирование после «выхода на пенсию»? Когда это произойдет? Что делать, если какие-то активы сгорят?

На сейчас имею уровень депозитов и отложенных «срочных» средств. На будущее планирую поднакопить средства для вложения в более серьезные инструменты. К тому моменту надеюсь уверенно ориентироваться во всех необходимых вопросах.

Сильно жалею, что столько времени прошло мимо. Еще больше радуюсь, что впереди времени значительно больше!

Источник https://bayturin.ru/prosto-ob-investitsiyah-vse-chto-nuzhno-znat-novichku/

Источник https://habr.com/ru/post/231797/

Источник

Источник