Почему я не покупаю квартиру, но инвестирую в недвижимость

Один из самых спорных вопросов среди инвесторов – стоит ли инвестировать в недвижимость. От «Надо брать ипотеку, потому что дешево!» и «Без квартиры ты никто!» до целого портфеля квартир и коммерческой недвижимости – все варианты и расчеты встречаются.

Данный вопрос имеет несколько моментов, которые стоит разделять и в итоге сводятся к ответу на вопрос, почему я не покупаю квартиру, но инвестирую в недвижимость. Ответ на данный вопрос имеет несколько уровней, которые стоит разделять, но в итоге они сводятся к одному. Рассказываю, почему я не покупаю квартиру, но инвестирую в недвижимость.

3 измерения

1. Историческое измерение

В отличие от многих видов инвестиций — инвестиция в недвижимость сегодня классический вариант среди прочих. Такой вариант до недавних пор был одним из самых понятных и доступных в развитых странах – оставим особую ситуацию с распределением квартир в Восточной Европе в 20-м веке за скобками. Полагаю, что еще несколько веков назад он был для многих почти единственным вариантом, в который нужно было инвестировать (свое время и энергию) – иначе жить просто было негде.

С растущим распределением задач в экономике – вопрос собственности дома или хотя бы квартиры становится менее критичным для полноценной жизни. Снимать жилье стало обычным явлением. Возрастающая миграция по рабочим и личным соображениям также означает, что жить в одном и том же месте всю свою жизнь становится не само собой разумеющимся явлением для многих. Это обстоятельство влияет на выбор: покупать или не покупать недвижимость для собственного проживания.

Это измерение вопроса, которое можно еще называть консервативным, берет свое начало в убеждениях, ценностях и реалиях старших поколений и как они организовали свою жизнь. Неудивительно, что по сей день покупка недвижимости считается самой надежной и порой понятной инвестицией. Ее обосновать среди родственников или разъяснять друзьям не приходится. С этим можно согласиться или нет – это дела вкуса, а не экономического расчета.

2. Психологическая составляющая

Квартиру или дом можно потрогать, там можно сделать ремонт под собственный вкус. С ним можно делать все, что душа требует и на что денег хватает. Недвижимость дает чувство безопасности и обеспеченности, показывает, что собственник чего-то достиг в своей жизни. И кому не нравится быть «сам себе хозяином»? Сладость этой фразы поймет каждый арендатор, который хоть раз сталкивался с не совсем адекватными арендодателями или соседями по квартире – но от них не убежишь… Эта психологическая составляющая главная мотивация для многих (будущих) собственников недвижимости. Быть собственником – это образ жизни, который понятен (почти) всем.

Второй важный момент с психологической точки зрения – это эффект дисциплинирования будущего собственника в своем финансовом поведении. Ведь часто покупают квартиру или строят дом беря деньги в долг. И выплачивать ипотеку или кредит означает, что можно потерять все, если не вносить в банк очередной платеж на протяжении нескольких (или долгих) лет. Здесь не будем вдаваться в математические расчеты сколько придется переплачивать за 5, 10 или 20 лет ипотеки, так как это можно легко проверить – факт регулярной платы и таким образом накопления имущества – важный и правильный. Минус лишь в том, что капитал отдается банку в виде процентов – и он тоже «дядя», кто берет «плату за хату» в виде аренды.

Желание выбраться из долголетнего финансового рабства для некоторых – это вопрос дисциплины и собственного образа жизни. И то и другое требует большие усилия и вызывает уважения, но и имеет свои риски.

3. Экономическая выгода

Предыдущие два фактора часто играют решающую роль в принятии решения о покупке квартиры или дома. И фундаментальные споры порой рождаются именно при попытке обосновать это решение не выбором желаемого образа жизни, а экономическими соображениями.

С точки зрения экономической выгоды можно и нужно сравнивать инвестиции в недвижимость с другими инвестициями и их доходностью, которые доступны инвесторам сегодня. О других написано в других материалах этого блога, поэтому ограничиваюсь здесь расчётом доходности именно недвижимости с точки зрения инвестиции.

Этот вопрос должен, на мой взгляд, стоять на первом месте, когда речь идет о недвижимости для сдачи в аренду. В таком случае историческое убеждение и психологическая составляющая уходят на второй план и вопрос экономической выгоды занимает решающую позицию.

У меня есть следующие три причины, почему я на данный момент не покупаю себе квартиру или дом и они в первую очередь связаны с экономическими расчетами. Это – доходность при сдаче, развитие цены самой недвижимости (как разновидность приносящегося доход актива) и то, какие временные затраты требуются со стороны собственника-инвестора.

Доходность

1. Развитие по личному опыту

Для наглядности начну с собственного примера, из-за которого решил более детально разобрать вопрос доходности недвижимости для себя.

В июле 2010 года я снял 2-х комнатную квартиру площадью 45 кв. м. за 33.000 рублей с простым евроремонтом и старой мебелью в Москве. По тогдашнему курсу – 1 евро = 39,19 рублей – аренда равнялась 842 евро в месяц. С августа 2020 года в соседнем доме снимаю 3-х комнатную квартиру площадью 74 кв. м. за 80.000 рублей, с новой мебелью и техникой, что при курсе 1 евро = 86,41 рублей – равняется 925 евро в месяц.

Таблица 1. Аренда квартир в сравнении

| Год | Площадь кв. м. | Аренда в рублях | Курс рубля/ евро | Аренда в евро | Плата за кв. м. в руб. | Плата за кв. м. в евро |

| 2010 | 45 | 33.000 ₽ | 39,19 | 842,05 € | 733,33 ₽ | 18,71 € |

| 2020 | 74 | 80.000 ₽ | 86,41 | 925,82 € | 1.081,08 ₽ | 12,51 € |

Новая квартира выше по этажу и с видом, имеет вместо никакого сразу два балкона и сдается после капитального ремонта впервые. Старая квартира – с новыми окнами и такой же старой мебелью – была летом 2020 г. на рынке предложена (и, скорее всего, сдана) за 37.000 рублей/месяц, что соответствует среднерыночной цене подобных предложений судя по одному известному агрегатору аренды жилья. Можно возразить, что маленькие квартиры всегда дороже сдаются, что сейчас кризис, спрос на жилье упал и сдавать сейчас не выгодно и т. д., но для общей картины в такие дебри залезть нет особого смысла – речь здесь пойдет только об общей картине и о развитии.

Если мы берем развитие цен по сдаче старой квартиры, то выходит, что ее сегодня сдать можно вместо за 842 евро всего лишь за 428 евро в месяц – это почти половина. Доходность актива в валюте уменьшилась в двое!

Таблица 2. Сравниваем аренды 2010 и 2020

| Год | Аренда в рублях | Курс рубля/ евро | Аренда в евро | Плата за кв. м. в руб. | Плата за кв. м. в евро |

| 2010 | 33.000 ₽ | 39,19 | 842,05 € | 733,33 ₽ | 18,71 € |

| 2020 | 37.000 ₽ | 86,41 | 428,19 € | 822,22 ₽ | 9,52 € |

| Разница | 4.000 ₽ | 47,22 | -413,86 € | 88,89 ₽ | -9,19 € |

| Изм. в % | 12 | 120 | -49 | 12 | -49 |

Без вложений, даже в рамках косметического ремонта, выходит, что арендная плата не только не растет, а заметно падала. Но даже после затратного капитального ремонта – от инженерных сетей через пол до кухни с ванной – сдать ее по старой цене в 842 евро или, при курсе 86,41 за 72.750 рублей, нереально.

2. Чистая доходность

Попробуем хотя бы приблизительно посчитать чистую доходность. Ведь не стоит сравнивать грязную доходность (аренда) до уплаты налогов и доходность с учётом трат, которые невозможно переложить на нанимателя, недополученной аренды при простое, накопления денежного резерва на мелкий ремонт и т.д.

Из расчётов исключаем счетчики на воду, электричество и телефон/интернет, так как они либо есть и оплачиваются нанимателями либо их нет. Также исключаем платы за консьерж и других статьей жилищно-коммунального хозяйства (ЖКХ), которые не везде встречаются. Среди них, например, компенсации платежей должников по жилищно-коммунальным услугам (ЖКУ), когда это бремя перекладывают на остальных собственников…

Берем только следующие расходы: отопление, вывоз мусора, капитальный ремонт, текущее обслуживание, отложим 2% на мелкий ремонт, налог на имущество и НДФЛ от сдачи по найму.

Таблица 3. Чистая доходность сдачи квартиры (2 примера)

| Квартира с площадью (кв. м.) | 45 | 74 |

| Плата по найму (аренда) | 37.000,00 ₽ | 80.000,00 ₽ |

| Отопление (1) | 1.350,00 ₽ | 2.200,00 ₽ |

| Содержание жилфонда 30,49р./кв. м. | 1.372,05 ₽ | 2.256,26 ₽ |

| ТКО 5,23р./кв. м. | 235,35 ₽ | 387,02 ₽ |

| Капитальный ремонт 19,52р./кв. м. | 878,40 ₽ | 1.444,48 ₽ |

| Мелкий ремонт 2% от аренды | 740,00 ₽ | 1.600,00 ₽ |

| Имущественный налог по кадастровой стоимости (2) |

668,67 ₽ | 978,08 ₽ |

| 13% НДФЛ | 4.810,00 ₽ | 10.400,00 ₽ |

| Итого: | 26.945,53 ₽ | 60.734,16 ₽ |

| в % от аренды | 72,8 | 75,9 |

| Если не платить налоги и не откладывать на ремонт |

32.495,53 ₽ | 72.734,16 ₽ |

| в % от аренды | 87,8 | 90,9 |

(1) Приблизительная оценка, т. к. точных данных нет

(2) Предварительный расчет налога по общей формуле

В итоге 25-30% необходимо вычесть из полученной аренды. Если у кого-то есть более точные данные или я что-то упустил – напишите в комментариях.

Если посмотреть на доходность в целом, то получается следующая картина:

Таблица 4. Чистая доходность

| Квартира с площадью (кв. м.) | 45 | 74 |

| Чистая плата по найму (аренда) за месяц |

26.945,53 ₽ | 60.734,16 ₽ |

| в год | 323.346,40 ₽ | 728.809,88 ₽ |

| Стоимость квартиры 200.000 р. кв. м. |

9.000.000,00 ₽ | 14.800.000,00 ₽ |

| Доходность в % | 3,6 | 4,9 |

| Корректировка цены с учетом состояние (1) |

10.000.000,00 ₽ | 18.500.000,00 ₽ |

| Доходность в % | 3,2 | 3,9 |

(1) Цифры чисто субъективные. Но чем дороже квартиры, тем ниже доходность…

Доходность в случае непрерывной сдачи квартиры колеблется с районе 3-5% годовых. Если включить в эти цифры еще простой из-за смен нанимателей, время, которое необходимо потратить на обслуживание в течение года и пр. непредвиденные расходы, то доходность еще ниже. Из-за высокой вариативности данного фактора я решил это не включить в этот – в любом случае примерный – расчет.

3. Развитие рынка недвижимости в Москве в целом

Если посмотреть на развитие цен по Москве в целом, то на портале irn.ru имеется сводная статистика. Цены в рублях развивались с 2000 по 2020 год следующим образом:

По состоянию на 12.2020

Средняя цена с 2010 по 2020 год за кв. м. от 140.000 рублей выросла до 200.000. Прирост в 60.000 рублей составляет 43%.

Посмотрим на развитие стоимости кв. м. в евро:

По состоянию 12.2020

Цена с 2010 по 2020 год за км. м. от 3.000 евро после пика в 4.200 упала до 2.100 евро – это те же самые 43%.

Выходит, что с одной стороны актив подорожал в рублях, но упал в твердой валюте. При этом имеет довольно большое колебание в цене – как в рублях, так и в валюте. Это не только сказывается на доходность, но и на цену, которую можно выручить при продаже – как в удачное, так и в неудачное время на рынке.

4. Влияние инфляции

Из личного примера, напомню, мы имеем за 10 лет рост арендной платы в рублях на 12%. Прирост при этом меньше инфляции в рублях, которая составила 71% за последние 10 лет. И любой инвестор знает, что для того, чтобы хотя бы уберечь свой капитал, нужна выйти на доходность хотя бы на уровне инфляции. Чтобы покрывать инфляцию, арендная плата в рублях с учетом инфляции должна была бы вырасти с 33.000 р., до 56.430 р./месяц.

Если посмотреть на инфляцию в Еврозоне, то она составила за последние 10 лет 13,5%. Чтобы ее отбить, аренда в евро должна была бы вырасти с 18,71 € до 21,24 € за кв. м. или до 82.575 р. (= 21,24 за кв. м в 2010 * 45 кв. м. * 86,41 курс евро в 2020).

Выходит, что сдача за меньше чем 56.430 р./месяц означает, что даже инфляция в рублях покрывается. Если сдать свыше 56.430 р./месяц но 82,575 р./месяц то хотя бы рублевая инфляция обгоняется и только если выручить 82.575 р./месяц, то была бы покрыта инфляция в твердой валюте. Понятно, что по нынешнему рынку 56.000 р./месяц или не говоря уже о 82.575 р./месяц получить невозможно.

Таблица 5. Чистая доходность с учетом инфляции

| Квартира с площадью (кв. м.) | 45 | 74 |

| Чистая плата по найму (аренда) за месяц |

26.945,53 ₽ | 60.734,16 ₽ |

| в год | 323.346,40 ₽ | 728.809,88 ₽ |

| Стоимость квартиры 200.000 р. кв. м. |

9.000.000,00 ₽ | 14.800.000,00 ₽ |

| Доходность в % | 3,6 | 4,9 |

| Корректировка цены с учетом состояние* |

10.000.000,00 ₽ | 18.500.000,00 ₽ |

| Доходность в % | 3,2 | 3,9 |

| Инфляция в 2020 г. | 4,7 | 4,7 |

| Итоговая доходность | -1,5 | -0,8 |

Результат после инфляции выглядит не очень.

Временные затраты

Я в свое время был управляющим многоквартирного дома, принадлежащего моей семье (не мне). С тех пор знаю, что даже если наниматели адекватные и особого простоя (незаселенности) нет, то все равно кое-какие заботы регулярно возникают – напр. подготовить документы для налоговой, договорится с риэлтором при смене нанимателей и иногда необходимо делать (мелкий) ремонт или решать общедомовые вопросы. Все это занимает время и деньги, которые влияют на доходность. Брать эти заботы на себя возможно только тогда, когда недалеко живешь либо придется за управление и нужные работы кому-то заплатить.

Приобретение недвижимости, чтобы сдавать – является активным инвестированием с некой непредсказуемостью и привязанностью к определенному месту.

Итоги

1. Диверсификация

Положить большую часть своего портфеля в один единственный актив означает ставить все на одну карту. Этот риск в моем понимании слишком большой. Или иными словами – я еще не достаточно богат, чтобы позволить себе жилье под сдачу в аренду.

2. Свобода

Если мне завтра надоедят (шумные) соседи, вид из окна, если нужна квартира побольше/поменьше или если я послезавтра уеду в другой район, город, страну – для меня это возможно без особых проблем. Собрал свои вещи и вперед. Цена свободы для меня? – бесценна!

3. Образ жизни

Единственная веская причина покупать недвижимость – это решение жить именно в собственном доме, следовать этому образу жизни. Но пока такое желание не появилось.

4. Альтернативы

Можно инвестировать в REIT (real estate investment trust) или другие фонды ценных бумаг. В таком случае недвижимостью занимаются профессионалы, которым многие услуги выгоднее покупать в связи с их объемами – ремонтировать одну квартиру на кв. м. дороже чем сделать ремонт сразу в большом количестве квартир по однотипному стандарту. Но REIT имеет особенность, что они обязаны выплатить почти все доходы в виде дивидендов и другие фонды, как правило, берут не мало за управление. Дополнительный поток денег мне не нужен на данный момент. Это ведь и логично – я же откладываю, поэтому дополнительный доход означает только больше налогов надо платить сегодня и реинвестировать вручную придется.

Через две платформы все-таки косвенно инвестирую в недвижимость. И на краудлендинговой платформе Blendnetwork* и на EstateGuru* проекты обеспечены недвижимостью и, как правило, связаны с развитием проектов в этой области. Оба варианта – маленькая доля в рисковой части портфеля. Реализуется ли предполагаемая высокая доходность в валюте в районе 8-10% годовых – посмотрим. Но вход возможен с маленькими суммами, а не «all-in» с финансовым рабством на несколько лет.

5. Доходность

И последний аргумент, почему я не покупаю квартиру для сдачи в аренду: инвестировать в актив, где непонятно, растет ли он по стоимости и где доходность падает и на данный момент меньше инфляции, меня не убеждает. У меня и фантазии не хватает, чтобы придумать сценарии, при котором цены на недвижимость в Москве падают, а доходность от сдачи в аренду вырастают…

Почему недвижимость — плохая инвестиция?

Инвестиции в недвижимость всегда считались среди россиян самым выгодным вложением своих сбережений. И судя по последним опросам квадратные метры продолжают пользоваться популярностью. Почти половина опрошенных считают покупку недвижимости выгодным и надежным вложением. Многих привлекает идея сдачи квартиры в аренду и получения пассивного дохода. Кроме того, квартира растет в цене, ее можно потом продать или оставить в наследство внукам.

В условиях кризиса (который происходил в нашей стране регулярно) люди стремятся вложить деньги в нечто осязаемое, что можно увидеть своими глазами и потрогать.

Лишь не многие знают или понимают, что на самом деле недвижимость — не самый лучший способ вложения своих сбережений, и в него уж точно не стоит вкладывать все свои деньги. Почему? Читайте дальше.

Покупка квартиры для сдачи в аренду

Существуют два основных способа заработать на недвижимости. Первый — купить квартиру на этапе стройки и продать дороже после сдачи дома. И второй — купить квартиру и сдавать ее в аренду.

Первый способ несет в себе основной риск — это банкротство или мошенничество застройщика. Сегодня в России насчитывается несколько десятков тысяч обманутых дольщиков. И зачастую восстановить справедливость и защитить свои права им бывает очень трудно. В 2018 году вступили в силу изменения, которые призваны улучшить защиту дольщиков, но как они будут работать, пока не ясно. Выбор застройщика, дома и прием готовой квартиры имеет такое количество нюансов, что материала хватит на отдельную статью, но сейчас на этом заострять внимание не будем.

Второй способ — сдачу недвижимости в аренду, разберем более подробно. Если вы покупаете квартиру на этапе стройки, то как я уже писал выше, рискуете столкнуться с долгостроем или мошенничеством. Поэтому нужно очень ответственно подходить к выбору застройщика. Избежать этой проблемы можно, купив квартиру на вторичном рынке или в готовом доме, но готовое жилье стоит дороже.

При выборе квартиры есть три главных правила — место, место и еще раз место. Мало кто захочет снимать квартиру в районе без развитой инфраструктуры, без транспорта, метро, магазинов, поликлиник, школ и садиков. Поэтому очень важно выбрать правильное расположение квартиры.

После того как квартира куплена, необходимо сделать ремонт. Хороший и качественный ремонт безусловно привлечет внимание арендаторов и позволит назначить цену аренды чуть выше рыночной. Но такой ремонт дорого обойдется, что снизит рентабельность инвестиций, а неаккуратные арендаторы быстро испортят внешний вид. С другой стороны дешевый ремонт и скудная мебельная обстановка не будут привлекать квартиросъемщиков. В общем, ремонт потребует дополнительных вложений в квартиру и вашего времени.

После этого этапа наступает поиск арендаторов. Квест состоит в том, чтобы найти идеального арендатора, который будет регулярно платить деньги, не съедет через пару месяцев, будет аккуратен, законопослушен и вежлив с соседями. Но найти такого квартиросъемщика получается не всегда и не сразу.

Так же желательно заключить с арендатором договор, в котором прописать все условия и ответственность сторон. Так сказать, договориться на берегу. Это поможет избежать некоторых неприятных споров в будущем.

Сдать квартиру в аренду и забыть об этом не получится. Всегда будут возникать различные вопросы. Периодически нужно контролировать состояние квартиры, что-то подремонтировать, сменить устаревшую мебель, починить технику, сделать косметический ремонт, найти новых съемщиков и так далее.

Не стоит так же забывать, что все кто сдают квартиру, обязаны платить налоги (налог на имущество и на доход от сдачи в аренду), которые будут повышаться. Все это будет отнимать часть вашей прибыли.

Как видно, инвестиции в недвижимость могут быть хлопотным делом. И если вы не хотите оказаться у разбитого корыта, вам потребуется изучить множество вопросов, начиная с выбора района и застройщика, заканчивая поиском арендаторов и обстановкой жилья.

Выгодно ли инвестировать в недвижимость?

Попробуем оценить выгодность вложений в недвижимость. Сейчас в Москве стоимость 1-комнатной квартиры составляет около 5-6 млн. рублей. Сдать такую квартиру можно от 30 000 в месяц. В итоге доходность от аренды составит около 5-6% годовых.

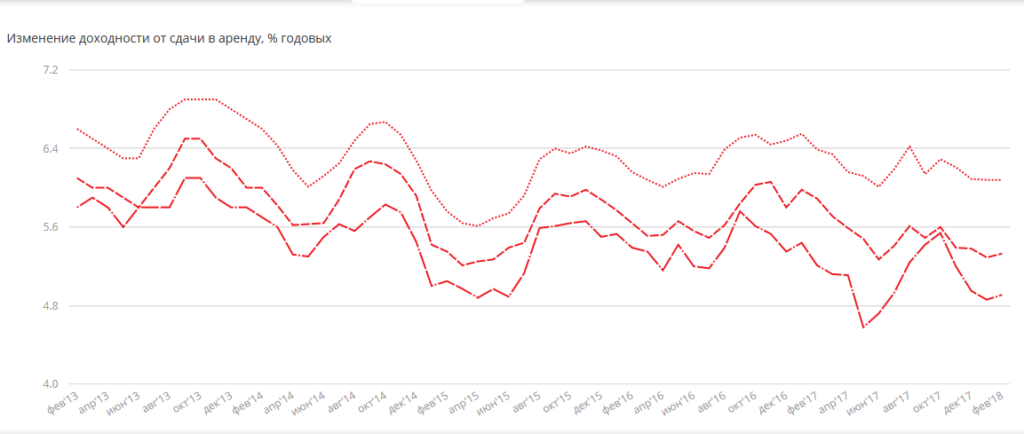

Если учесть расходы на ремонт, простои, налоги, то доходность может снизиться до 4%. На рынке Санкт-Петербурга доходность от аренды составляет те же 5-6% по данным портала bn.ru. Причем, последние пять лет она снижается. Самая высокая рентабельность у 1-комнатных квартир, следом идут 2-комнатные и 3-комнатные.

Доходность недвижимости от сдачи в аренду 1,2,3- комнатные кв. СПб. Источник bn.ru

Рентабельность 4% означает, что инвестиция будет окупать себя 16 лет. В то же время сегодня можно открыть вклад в банке с доходностью 7% годовых.

Вложения в недвижимость становятся выгодны только в случае роста цен и последующей продажи квартиры. А динамика цен зависит от спроса и предложения в конкретном районе/регионе/стране. И если вы выбрали неудачное место или время, то скорее всего вас ждут разочарования. Например, последние 5 лет цены на недвижимость а Москве не растут.

Индекс стоимости жилья irn.ru

По сути недвижимость — это бетонная коробка, которая сама по себе не приносит дохода. Если ее кто-то снимает, она приносит доход. Если место, где она построена, растет и развивается, идет приток населения, растут доходы и спрос, то цена недвижимости тоже будет расти. Если этого нет и не предвидится — это будет плохая инвестиция.

Не многие знают, но фондовый рынок может приносить доходность как минимум не меньше недвижимости. В отличие от последней за акциями стоит бизнес, который зарабатывает деньги трудом.

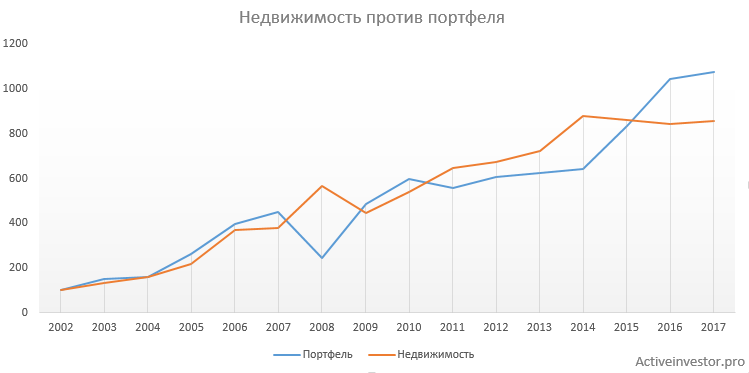

Ниже на графике показана динамика 100 рублей, вложенных в недвижимость (цена квадратного метра в Москве + 4% дохода от аренды), и в инвестиционный портфель, состоящий из 70% российских акций, 20% гособлигаций и 10% золота.

Недвижимость и фондовый рынок

К концу 2017 года сумма, вложенная в квадратные метры, выросла бы до 856 рублей, а в фондовый рынок до 1076 руб. В реальности доход от недвижимости был бы еще меньше, так как доход от аренды нельзя сразу реинвестировать, его просто не хватит на покупку квартиры.

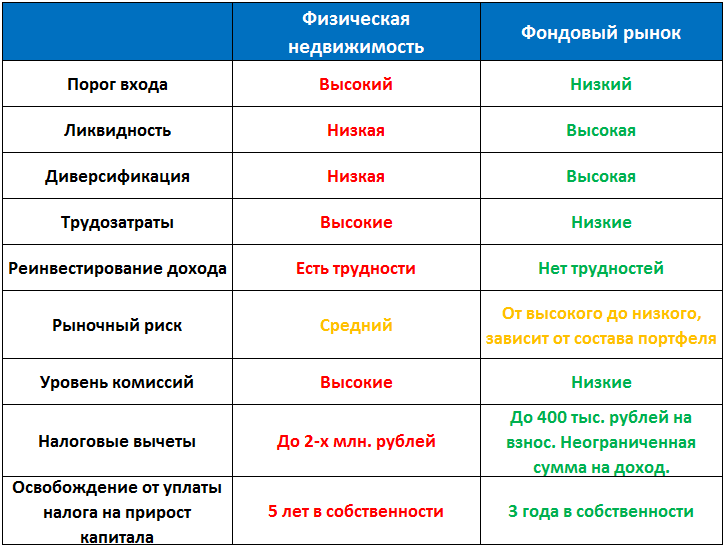

Основные минусы инвестиций в недвижимость:

Высокий порог входа — для покупки квартиры потребуется несколько миллионов рублей в зависимости от региона. Некоторые думают взять квартиру в ипотеку, а из арендной платы оплачивать кредит. Однако даже сегодняшние низкие ставки по ипотеке будут выше аренды. Чтобы арендная плата перекрывала платеж по кредиту, потребуется большой первоначальный взнос.

Низкая ликвидность — продажа квартиры по рыночной цене обычно занимает несколько месяцев. Если квартира находится в не очень привлекательном районе, эта процедура может растянуться даже на год и более. Чем дороже квартира, тем труднее ее продать. Если деньги нужны срочно, недвижимость придется продавать с дисконтом.

Рыночный риск — вопреки общему мнению «недвижимость всегда растет», цены на квадратные метры могут стремительно падать. График цен выше является ярким тому подтверждением.

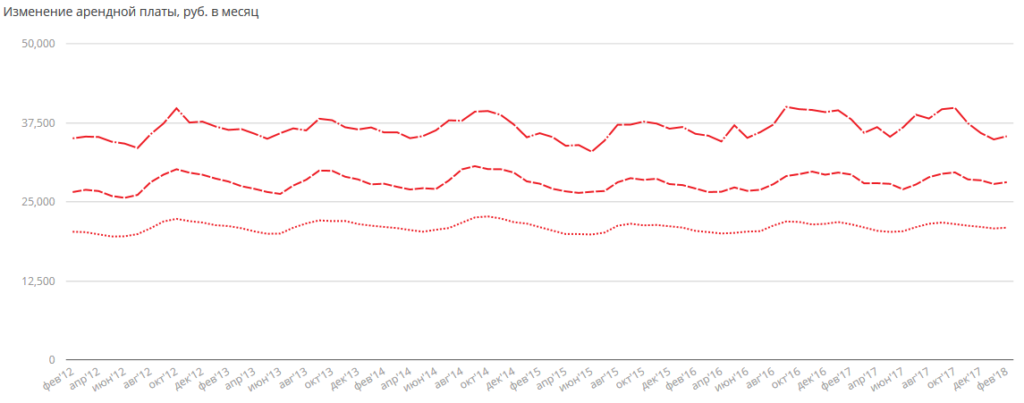

Помимо цены самого объекта, стоимость аренды тоже может падать. Например, за последние 5 лет на рынке Санкт-Петербурга стоимость аренды 1-комн. квартиры (около 20 000 рублей) не выросла (то есть даже не покрыла инфляцию).

Изменение арендной платы 1,2,3- комнатные кв. Источник bn.ru

Риск простоя — старые квартиранты съехали, а пока найдешь новых, пройдет какое-то время. Поэтому периодически квартира будет простаивать без дохода. Иногда это может затянуться на несколько месяцев. Сейчас рынок недвижимости — рынок арендатора, и те владельцы, кто не готов идти на уступки, терпят убытки.

Сергею 48 лет, в прошлом он совладелец семи кафе и ресторанов в Москве. Все доходы с середины нулевых вкладывал в недвижимость. Считает, что совершил большую ошибку (подробнее).

Необходимость управления — купив квартиру, необходимо заниматься поиском и отбором арендаторов, решением других различных вопросов (периодический ремонт, замена бытовой техники или мебели и т.д.). Это потребует вашего личного времени и дополнительных расходов.

Форс-мажор — не дай бог, если в квартире произойдет пожар или потоп. Чтобы восстановить квартиру и возместить ущерб соседям, придется потратить уйму денег и времени. Чтобы как-то защититься, нужно покупать страховку, то есть нести дополнительные расходы.

Диверсификация — если у вас всего одна квартира, и с ней что-то случится, ваш доход сильно упадет. Эту проблему можно решить, купив несколько квартир (например, десять) в разных домах и районах города. Тогда проблемы с одной квартирой не сильно ударят по доходу. Но для покупки нескольких квартир требуется очень большой капитал.

На фондовом рынке можно очень легко и просто диверсифицировать свой портфель с помощью инвестиционных фондов, которые состоят из множества ценных бумаг, и это не потребует большой суммы.

Комиссии — если совершать сделки и управлять своей квартирой вы будете не сами, а с помощью риэлтора, вам нужно будет ему платить. Стоимость услуг варьируется от 2% до 5% от суммы сделки. Комиссии брокера на фондовом рынке составляют десятые-сотые доли процента.

Трудность реинвестирования — дивиденды и купоны по ценным бумагам гораздо проще реинвестировать, так как порог входа в ценные бумаги совсем небольшой. Арендный доход от недвижимости реинвестировать не получится, так как его хватит только на несколько квадратных метров.

Налоги — для того, чтобы не платить налог с продажи недвижимости, она должна находится в собственности не менее 5 лет. Для акций этот срок составляет 3 года.

Налоговый вычет, который можно получить после покупки квартиры, ограничен 2 млн. рублей и величиной вашего официального дохода. Налоговый вычет на доход, полученный на индивидуальном инвестиционном счете, не ограничен ни суммой, ни вашими доходами.

Еще с квартиры каждый год нужно платить имущественный налог, который будет рассчитываться из более высокой кадастровой стоимости. По ценным бумагам такой налог не платится.

Несмотря на свою популярность, инвестиции в недвижимость имеют множество рисков и недостатков. Вопреки общему мнению, это не такой уж простой и надежный способ вложения. Это низколиквидный актив с высоким порогом входа и высокими трудовыми затратами. Поэтому вкладывать в нее все свои сбережения явно не стоит. Инвестиционный портфель на фондовом рынке способен приносить очень хорошую доходность, при этом ваши трудозатраты будут несравнимо меньше.

Сравнение недвижимости и фондового рынка

Тем не менее, полностью отказываться от инвестирования в недвижимость не стоит. Вполне допустимо, чтобы этот актив занимал какую-то долю в вашем инвестиционном портфеле, но не более 20%. Покупка квартиры — не единственный вариант. О более простых и выгодных вариантах инвестирования в недвижимость я напишу в следующей статье.

Источник https://smart-lab.ru/blog/670053.php

Источник https://activeinvestor.pro/pochemu-nedvizhimost-plohaya-investitsiya/

Источник

Источник