Доходы от инвестиций: определение, структура, налогообложение

Один из показателей экономического здоровья страны — благополучие среднего класса. Именно его представители обеспечивают львиную долю доходов от продажи автомобилей, недвижимости, в розничной торговле. Последние тридцать лет средний класс активно формируется и в нашей стране. Мировая практика показывает, что среди его представителей очень популярны дополнительные источники заработка, в том числе инвестиционный доход. Граждане становятся рантье, открывают банковские депозиты, вкладывают деньги в ценные бумаги. Редакция собрала информацию о способах пассивного заработка, структуре, особенностях.

Определение и структура инвестиционного дохода

Среди отечественных экономистов, как оказалось, нет согласия в четком определении понятия «инвестиция». Чаще всего слово «инвестиция» используют, когда речь идет о долговременном вложении денег, чтобы получить прибыль через несколько лет или иметь ежегодный доход в течение длительного времени.

Соответственно, инвестиционный доход — прибыль, полученная с помощью средств, изъятых их текущего оборота, вложенных в любое направление с целью получения дополнительного дохода.

Примеры источников пассивного дохода приводит Глеб Задоя:

Существует три вида вложений, способных принести прибыль:

- реальные — деньги вкладывают в материальные (недвижимость, оборудование, товары и прочие) или нематериальные (лицензии, патенты и так далее) активы;

- финансовые — покупка ценных бумаг, открытие депозитов и прочее;

- интеллектуальные или нематериальные — вложения в объекты интеллектуальной, культурной собственности.

Прибыль от вложений называют совокупным инвестиционным доходом.

Его структуру образуют две составляющие:

- текущая прибыль — выплаты процентов, дивидендов и прочее;

- прирост капитала или курсовой доход — увеличение первоначальных вложений.

Планируя инвестиции, надо помнить, что возможна не только прибыль, но и убытки. Это касается не только снижения суммы дивидендов, отсутствия выплат процентов, но и уменьшения стоимости вложенных средств.

Например, было куплено 1000 акций по 100 рублей. Инвестированный капитал составил 100 000 рублей. За два года стоимость ценных бумаг снизилась до 90 000 рублей. Значит инвестор, несмотря на выплату дивидендов, понес убытки.

Кратко сравнил типы инвестирования в своем видео Глеб Задоя:

Доход от вложения денег должен превышать уровень инфляции, только в этом случае инвестиции выгодны.

Виды инвестиционного дохода

Существует три основные классификации типов инвестиционного дохода. Первая основана на видах сделанных вложений, вторая — на длительности инвестирования, третья — на регулярности выплат.

Классификация по типу вложений:

1. Реальные инвестиции приносят прибыль в виде:

- увеличение рыночной стоимости объектов вложений денег;

- арендной платы;

- доходов от производства, которые подразумевают не только реализацию каких-либо товаров, но и акций предприятия.

2. Финансовые вложения позволяют заработать на:

- процентных выплатах, например, по займам, облигациям, депозитам;

- дивидендах;

- росте котировок.

3. Нематериальные вложения окупаются благодаря:

- различным лицензионным выплатам или роялти;

- прибыли от развития инновационных технологий, производств.

При вложениях в развитие инновационных производств прибыль может быть в виде нематериальных активов таких, как доступ к бесплатному использованию технологий и прочее.

Прибыль от вложения денег можно получить:

- Быстро. Краткосрочные инвестиции продолжительностью от нескольких минут до недель, которые связаны с высоким риском убытков.

- Через несколько недель, месяцев, при среднесрочных вложениях в ПИФы, банки и так далее.

- При долгосрочных вложениях инвестиционные доходы поступают через несколько лет (более трёх).

По кратности и типу выплат инвестиционный доход складывается из:

- регулярных дивидендов (процентов);

- роста капитала;

- суммарной прибыли, объединяющих оба варианта.

Зная различные способы получения прибыли от вложения денег, инвестор подбирает вариант наиболее подходящий для себя.

Кто-то предпочитает развивать производство, чтобы через 5-10 лет получить стабильно работающий бизнес, приносящий дивиденды. А кто-то — спекулировать на рынке Forex, получая ежемесячные выплаты.

При выборе варианта для вложения денег стоит учитывать не только доступный объём свободных средств, но и личностные характеристики будущего инвестора.

Максимальная прибыль от вложения денег связана с огромным риском убытков. Чем надежнее инвестиции, тем меньше прибыль.

Так процентная ставка на рублёвые банковские вклады 7-9 % годовых, но сумма до 1 400 000 защищена страховкой государства. Выплаты в ПИФах доходят до 30 %, но есть риск потерять вложения.

Налоги с инвестиционного дохода

Инвестиционный доход облагается налогом по стандартной ставке для НДФЛ — 13 %, но есть небольшие нюансы.

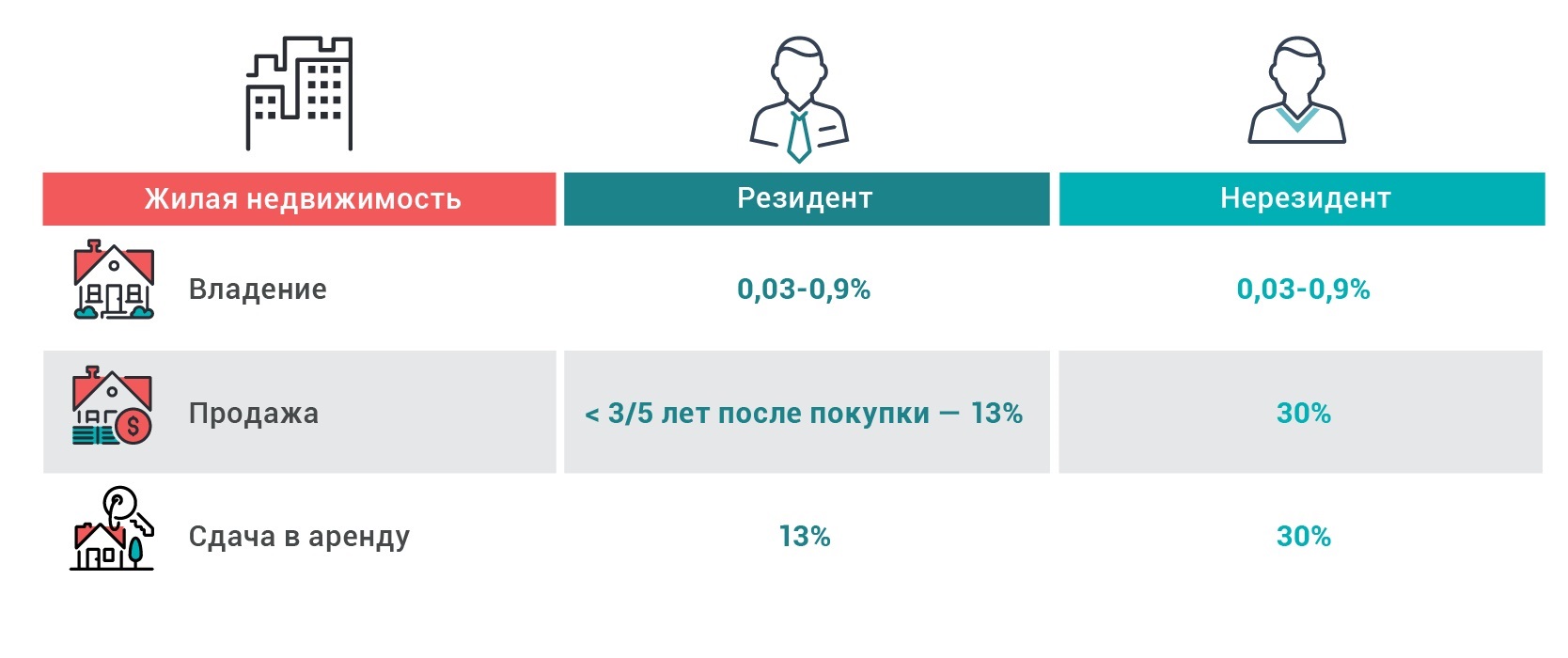

Схема налогообложения при инвестициях в недвижимость:

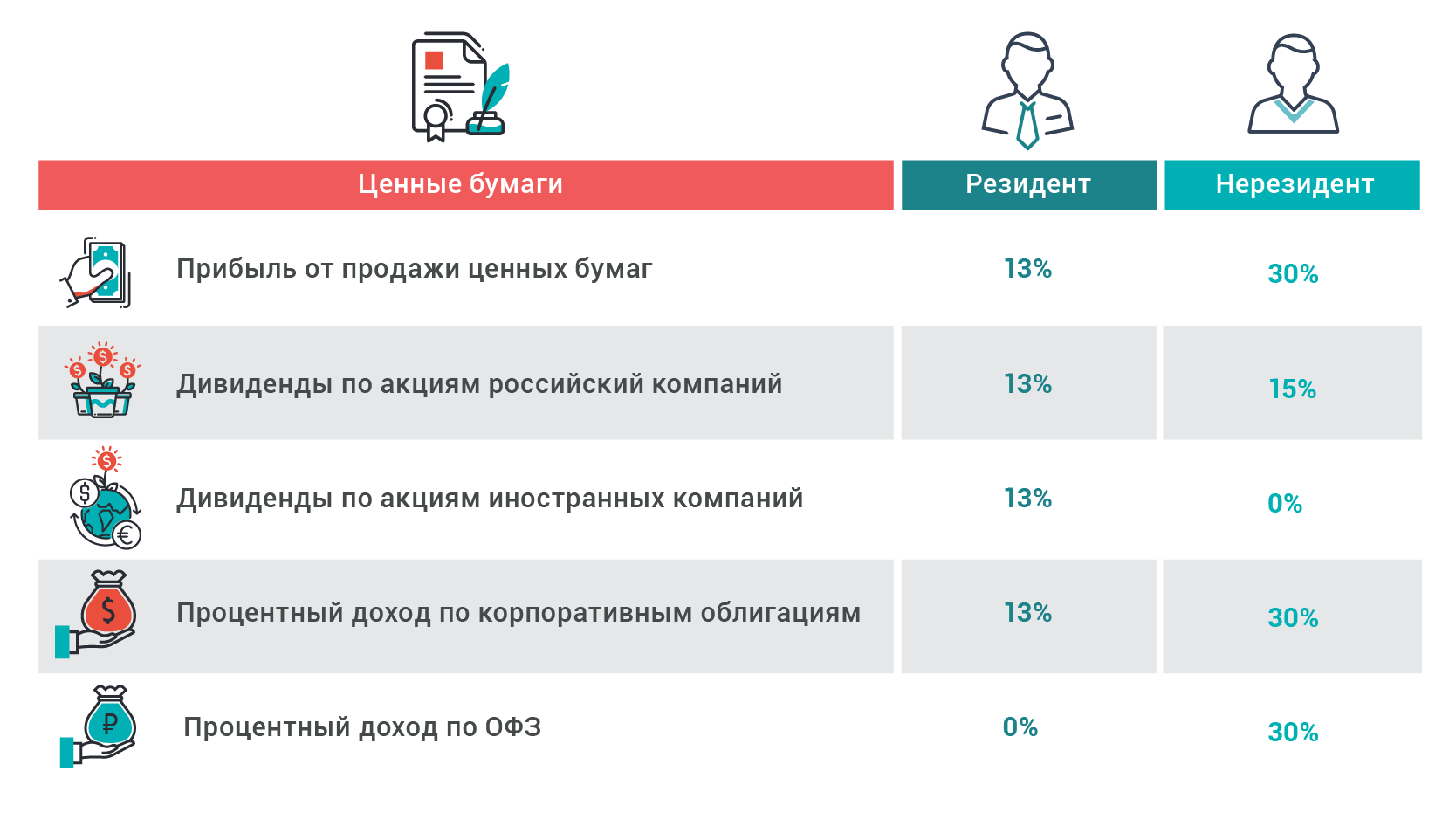

Для вложений в ценные бумаги:

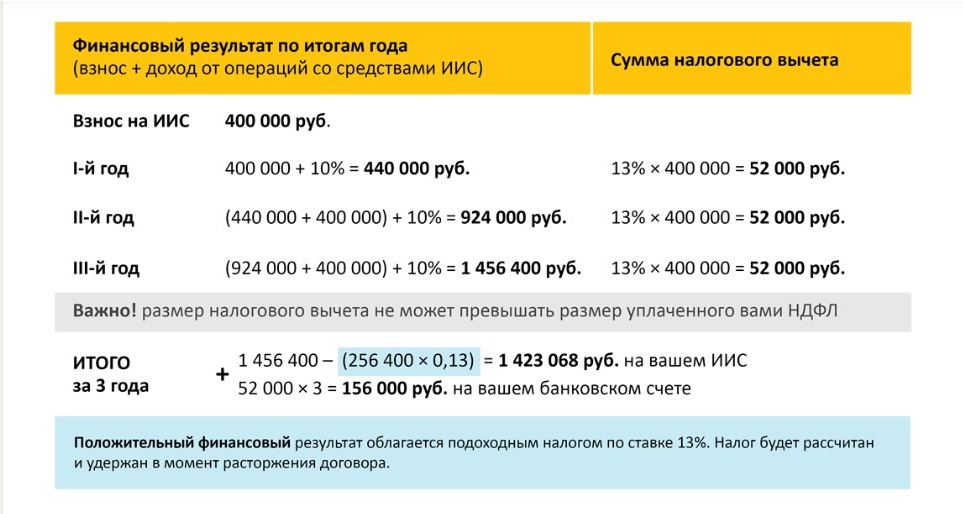

Для владельцев индивидуальных инвестиционных счетов предусмотрена возможность получить 13-процентный налоговый вычет:

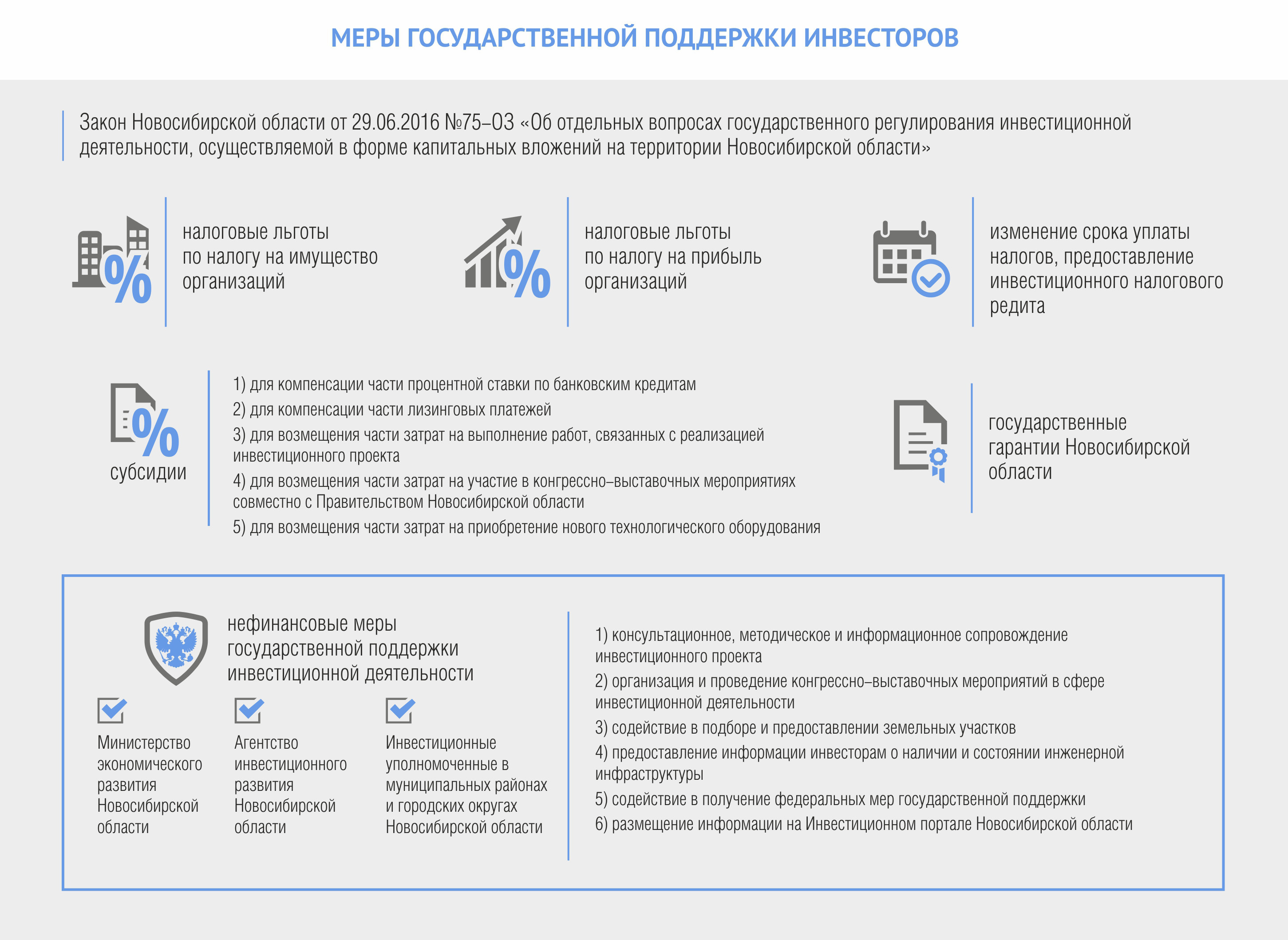

Для инвесторов, вкладывающих деньги в развитие производства, создание новых технологий, предусмотрены государственные и региональные льготные программы.

Вот пример налоговых льгот для инвесторов Новосибирской области:

Декларация подается ежегодно до 30 апреля в региональную инспекцию по месту прописки. Разобраться с общими вопросами бюджетных выплат поможет видео:

Уточнять налоговые ставки, особенности заполнения, надо у инспекторов. Дело в том, что в инспекциях разных городов и регионов РФ точки зрения на оплату налогов различаются, многое регулируется внутренними инструкциями.

Вне зависимости от количества вкладываемых денег, всегда можно подобрать инструмент, гарантирующий стабильный инвестиционный доход. Главное — изучить вопрос и вовремя платить налоги.

Недвижимость, криптовалюты и акции. Как платить налоги с доходов от инвестиций?

Инвестируя в какое-либо дело или актив, человек, разумеется, рассчитывает получить прибыль. Однако не стоит забывать, что с некоторых доходов от инвестиций нужно платить налоги. МТБлог разобрался, как это сделать с разными инвестиционными инструментами: от форекса до криптовалют.

ДЕПОЗИТ

Начнем с депозитов, то есть банковских вкладов. Они очень популярны у белорусов. После подписания президентом Декрета №7, в Беларуси был введен подоходный налог на проценты от вкладов. Но не на все, а в зависимости от срока. Налог придется заплатить, если вклад был в белорусских рублях, а срок возврата – меньше 1 года. Для валютных вкладов налог применяется при сроках размещения меньше 2 лет. Сейчас ставка подоходного налога составляет 13%. Очень важно помнить, что вы платите налог не от суммы всего вклада, а от доходов, начисленных банком.

Чтобы заплатить налог, вкладчикам не нужно идти в налоговую, самим заполнять декларацию. Всю операцию проводят банки при начислении доходов физлицу.

Пример. Клиент разметил в банке 1000 рублей под 5% годовых на полгода. Исходя из процентной ставки без учета капитализации процентов «чистый» доход составит 25 рублей. Из них 3,25 рубля уйдет на налог, а 21,75 рубля достанутся клиенту.

НЕДВИЖИМОСТЬ

Допустим, вы решили продать квартиру. Возникает логичный вопрос, нужно ли платить налог от полученной суммы? Это зависит от того, как часто вы продаете недвижимость.

По закону, без уплаты подоходного налога квартиру можно продавать не чаще, чем раз в пять лет. Если же за пять лет происходит вторая продажа, то придется идти в налоговую и подавать декларацию. Вам необходимо будет заплатить подоходный налог – 13%. Он взимается с прибыли, полученной от продажи недвижимости (иными словами – с разницы между ценой покупки и продажи квартиры). Исключение – если одна из проданных квартир была получена в наследство. Кроме того, налог платить не придется, если в течение пяти лет было продано два неоднородных объекта недвижимости: например, квартира и дом.

Пример. Три года назад человек продал квартиру, добавил некоторую сумму денег и приобрел жилье попросторнее. Допустим, оно обошлось в 70 тысяч долларов. А теперь человек решил переехать в другой город и эту квартиру тоже продает. За нее выручает 75 тысяч долларов. С разницы 5 тысяч долларов придется заплатить 13% подоходного налога – 650 долларов. При этом если старую квартиру, проданную три года назад, человек не покупал, а получил в наследство, налог платить не нужно.

Еще один способ получать доходы с недвижимости – сдавать ее в аренду. Ставка налога при сдаче квартиры устанавливается не в процентах, а абсолютных величинах, зависит от города, самой квартиры и обычно составляет 20-30 рублей в месяц. Он оплачивается через ЕРИП по лицевому счету, который вам подскажут в налоговой.

ФОРЕКС

Получать прибыль можно с помощью операций на международном валютном рынке FOREX. Там граждане зарабатывают на колебаниях валютных курсов.

По указу Президента, физлица, которые работают с белорусскими форекс-компаниями (то есть с теми, которые входят в специальный реестр Национального банка) и белорусскими банками, освобождались от уплаты подоходного налога с доходов, полученных на рынке Форекс, до 1 марта 2019 года. В новой редакции Налогового кодекса налоговая льгота продлена до 31 декабря 2019-го и действует до сих пор.

Если же физлицо работает с иностранными компаниями, ему придется уплатить налог по ставке 13%. Его уплачивают раз в год, для этого нужно подать налоговую декларацию. И на основании извещения из налоговой оплатить начисленную сумму.

ЦЕННЫЕ БУМАГИ

Ценных бумаг существует много, но самые распространенные – это акции и облигации. Рассмотрим, как платить налоги с инвестиций в них.

С облигациями возможны разные варианты. Если вы приобрели бумагу с заранее установленной процентной ставкой (купонную облигацию) и в установленный срок погасили (то есть продали обратно эмитенту), никаких налогов платить не нужно.

Другое дело, если вы после покупки решили продать бумагу на вторичном рынке. Если вам удалось это сделать по цене, выше текущей стоимости облигации (она определяется с учетом номинала), придется заплатить налог от разницы. Для физлиц ставка налога составляет 13%.

По акциям доход, как правило, формируется за счет дивидендов. Теоретически, когда речь идет о дивидендах, физлицо обязано оплатить подоходный налог – 13%. Но в 2019 году были внесены изменения в Налоговый кодекс, согласно которым налог на дивиденды может уплачиваться по пониженной ставке. Так, если компания в течение трех лет не распределяла прибыль, то при получении дивидендов ставка налога снизится до 6%. А если в течение пяти лет – подоходный налог платить не нужно вовсе.

Если же доход по акциям получен вследствие того, что вы продали их дороже, чем приобрели, с разницы придется заплатить стандартные 13% подоходного налога.

В обоих случаях, требующих уплаты налога, нужно подавать декларацию.

КРИПТОВАЛЮТЫ

С криптовалютами, как не странно, проще, чем с классическими ценными бумагами. Зеленый свет криптоактивам в Беларуси дал декрет № 8 президента «О развитии цифровой экономики». Согласно нему, физлица могут владеть цифровыми знаками, хранить их в виртуальных кошельках, совершать обмены, приобретать, дарить, завещать и др. Также они могут заниматься майнингом – создавать специальные блоки в системе блокчейн для функционирования криптовалютных платформ. И, если физлица делают все это сами, без привлечения других, то это не является предпринимательской деятельностью. А цифровые знаки (токены) не подлежат декларированию.

И при этом до 1 января 2023-го доходы физлиц от майнинга, приобретения, отчуждения цифровых знаков, обмена и так далее не признаются объектами налогообложения. То есть платить налоги не нужно!

ДОВЕРИТЕЛЬНОЕ УПРАВЛЕНИЕ

Доверительное управление денежными средствами – это когда клиент передает управляющему (в Беларуси ими могут быть только банки) деньги для инвестирования на определенный срок за определенное вознаграждение. Далее управляющий может распределять средства по разным активам – ценным бумагам, валютам и пр.

С доходов, полученным по операциям доверительного управления, нужно заплатить подоходный налог 13%. При этом налоговая база уменьшается на сумму расходов, понесенных вверителем (то есть владельцем денежных средств) по договору доверительного управления. Например, комиссий, которые клиент заплатил доверительному управляющему.

Всеми налоговыми вопросами здесь занимается банк, так что самому подавать налоговую декларацию не нужно.

Как видим, во многих случаях доходы, полученные от инвестиций, облагаются налогами. Если нести дополнительных расходов категорически не хочется – можно подобрать вариант, не предусматривающий никаких отчислений в бюджет. Ну а если налоги по вашим инвестициям платить все же нужно – не забывайте это делать. Прибыльных вам вложений!

Источник https://moneyscanner.net/investicionnyj-dohod/

Источник https://mtblog.mtbank.by/d-nedvizhimost-kriptovalyuty-i-aktsii-kak-platit-nalogi-s-dohodov-ot-investitsij/

Источник

Источник