Формы и методы финансирования инвестиционных проектов

Обоснование стратегии финансирования инвестиционного проекта предполагает выбор методов финансирования, определение источников финансирования инвестиций и их структуры.

Метод финансирования инвестиционного проекта выступает как способ привлечения инвестиционных ресурсов в целях обеспечения финансовой реализуемости проекта.

В экономической литературе существуют различные взгляды по вопросу о составе методов финансирования инвестиционных проектов. Следует различать понятия «источники финансирования инвестиций» и «методы финансирования инвестиций».

Источники финансирования инвестиций — это денежные средства, которые могут использоваться в качестве инвестиционных ресурсов.

Источниками долгосрочного финансирования инвестиций предприятия в свои активы являются:

- Внутренние средства: амортизация, прибыль, средства от реализации излишних активов.

- Внешние по отношению к предприятию средства:

- Заемные: долгосрочные кредиты банков, эмиссия облигаций предприятия, средства бюджетов различных уровней, предоставляемые на возвратной основе, инвестиционный лизинг.

- Привлеченные средства: эмиссия привилегированных и обыкновенных акций, взносы сторонних отечественных и иностранных инвесторов в уставной фонд.

Метод финансирования инвестиций — механизм привлечения инвестиционных ресурсов с целью финансирования инвестиционного процесса.

Взаимосвязь методов и форм финансирования инвестиций

Методы финансирования инвестиционных проектов

Под методом финансирования инвестиционного проекта понимают способ привлечения инвестиционных ресурсов в целях обеспечения финансовой реализуемости проекта. Основными методами финансирования инвестиционных проектов являются:

- самофинансирование, т.е. осуществление инвестирования только за счет собственных средств;

- эмиссионное финансирование инвестиций;

- кредитное финансирование (инвестиционные кредиты банков, выпуск облигаций);

- лизинг;

- бюджетное финансирование;

- смешанное финансирование (на основе различных комбинаций этих способов);

- проектное финансирование (метод финансирования, характеризующийся особым способом обеспечения возвратности вложений, в основе которого лежат исключительно или в основном денежные доходы, генерируемые инвестиционным проектом, а также оптимальным распределением всех связанных с проектом рисков между сторонами, участвующими в его реализации).

Источники финансирования инвестиционных проектов представляют собой денежные средства, используемые в качестве инвестиционных ресурсов. Их подразделяют на внутренние (собственный капитал) и внешние (привлеченный и заемный капитал).

Самофинансирование

Внутреннее финансирование (самофинансирование) обеспечивается за счет предприятия, планирующего осуществление инвестиционного проекта. Оно предполагает использование собственных средств инвестора:

-

;

- потока средств, формируемого в ходе операционной деятельности других бизнесов инвестора, прежде всего, чистой прибыли и амортизационных отчислений.

При этом формирование средств, предназначенных для реализации инвестиционного проекта, должно носить строго целевой характер, что достигается, в частности, путем выделения самостоятельного бюджета инвестиционного проекта.

Самофинансирование может быть использовано только для реализации небольших инвестиционных проектов. Капиталоемкие инвестиционные проекты, как правило, финансируются за счет не только внутренних, но и внешних источников.

Внешнее финансирование предусматривает использование внешних источников: средств финансовых институтов, нефинансовых компаний, населения, государства, иностранных инвесторов, а также дополнительных вкладов денежных ресурсов учредителей предприятия. Оно осуществляется путем мобилизации привлеченных (долевое финансирование) и заемных (кредитное финансирование) средств.

Каждый из используемых источников финансирования обладает определенными достоинствами и недостатками (см. таблицу). Поэтому реализация любого инвестиционного проекта предполагает обоснование стратегии финансирования, анализ альтернативных методов и источников финансирования, тщательную разработку схемы финансирования.

Сравнительная характеристика источников финансирования инвестиционных проектов

Источники финансирования

Достоинства

Недостатки

Внутренние источники (собственный капитал)

- Легкость, доступность и быстрота мобилизации.

- Снижение риска неплатежеспособности и банкротства.

- Более высокая прибыльность в связи с отсутствием необходимости выплат по привлеченным и заемным источникам.

- Сохранение собственности и управления учредителей

- Ограниченность объемов привлечения средств.

- Отвлечение собственных средств от хозяйственного оборота.

- Ограниченность независимого контроля за эффективностью использования инвестиционных ресурсов.

Внешние источники (привлеченный и заемный капитал)

- Возможность привлечения средств в значительных масштабах.

- Наличие независимого контроля за эффективностью использования инвестиционных ресурсов

- Сложность и длительность процедуры привлечения средств.

- Необходимость предоставления гарантий финансовой устойчивости.

- Повышение риска неплатежеспособности и банкротства.

- Уменьшение прибыли в связи с необходимостью выплат по привлеченным и заемным источникам.

- Возможность утраты собственности и управления компанией.

Эмиссионное финансирование инвестиций

Такое финансирование включает в себя две формы:

- выпуск долевых ценных бумаг — акций;

- долговых ценных бумаг — облигаций.

Наиболее распространенной формой эмиссионного финансирования является эмиссия акций (см. Отличие акций от облигаций). Рассмотрим эту форму финансирования более детально.

Применять акционерное финансирование могут лишь акционерные общества. Акционерное финансирование инвестиций используется обычно для реализации крупномасштабных инвестиций при отраслевой или региональной диверсификации инвестиционной деятельности. Применение данного метода в основном для финансирования крупных инвестиционных проектов объясняется тем, что расходы, связанные с проведением эмиссии, перекрываются лишь большими объемами привлеченных средств.

Привлечение инвестиционных ресурсов в рамках данного метода осуществляется посредством дополнительной эмиссии обыкновенных акций.

Акционирование обычно является альтернативой кредитному финансированию. И хотя использование дополнительной эмиссии обыкновенных акций связано с меньшими затратами (при большом объеме привлекаемых средств), кредит как метод финансирования инвестиций на практике используют чаще. Объясняется это тем, что при частом применении акционирования может возникнуть ряд препятствий, ограничивающих его применение на практике.

Во-первых, акционерное общество получает инвестиционные ресурсы лишь по завершении размещения выпуска акций, а такое размещение требует времени. К тому же выпуск не всегда размещается в полном объеме. Во-вторых, обыкновенная акция — не долговая, а долевая ценная бумага. Так, принятие решения о дополнительной эмиссии может привести к размыванию пропорциональных долей участия прежних акционеров в уставном капитале и уменьшению доходов прежних акционеров, поскольку дополнительная эмиссия обыкновенных акций ведет к увеличению уставного капитала, что, в свою очередь, может увеличивать число акционеров и уменьшать размер дивиденда на акцию. Подобная перспектива вызывает опасения у прежних акционеров, которые могут начать продавать акции. Чтобы избежать подобной ситуации, в уставе акционерного общества может предусматриваться преимущественное право на покупку «новых» акций «старыми» акционерами. При реализации такого права акционер может купить акции нового выпуска в размере, пропорциональном его фактической доле в капитале акционерного общества.

Акционирование как метод финансирования инвестиций обладает рядом достоинств:

- при больших объемах эмиссии низкая цена привлекаемых средств;

- выплаты за пользование привлеченными ресурсами не носят безусловный характер, а выплачиваются в зависимости от финансового результата акционерного общества;

- использование привлеченных инвестиционных ресурсов не ограниченно по срокам.

Недостатком акционирования является то, что для зрелых, давно работающих предприятий новая эмиссия акций расценивается обычно инвесторами как негативный сигнал, что, в свою очередь, может неблагоприятно сказаться на курсе акций предприятия. Второй недостаток — возможна потеря контрольного пакета акций.

Все рассмотренные выше особенности акционирования свидетельствуют о том, что дополнительная эмиссия, осуществляемая в целях финансирования инвестиций, используется не так часто, как привлечение кредита, однако данный метод находит применение на практике, поскольку обладает несомненными достоинствами.

Эмиссия привилегированных акций как форма акционирования связана с выплатой держателям акций фиксированного процента, не зависящего от результатов хозяйственной деятельности акционерного общества. Номинальная стоимость выпущенных привилегированных акций должна быть не более 25% уставного капитала общества. Этот источник финансирования инвестиций является более дорогим по сравнению с эмиссией обыкновенных акций, так как по привилегированным акциям выплата дивидендов акционерам обязательна.

Для компаний иных организационно-правовых форм привлечение дополнительных средств, предназначенных для реализации инвестиционного проекта, осуществляется путем инвестиционных взносов, вкладов, паев учредителей или приглашаемых сторонних соучредителей в уставный капитал. Этот способ финансирования характеризуется меньшими операционными издержками, чем дополнительная эмиссия акций, однако в то же время более ограниченными объемами финансирования.

Создание нового предприятия, предназначенного специально для реализации инвестиционного проекта, выступает как один из способов целевого долевого финансирования. Такой способ финансирования может применяться:

- частными предпринимателями, учреждающими предприятие для реализации своих инвестиционных проектов и нуждающимися в привлечении партнерского капитала;

- крупными диверсифицированными компаниями, организующими новое предприятие, в том числе на базе своих структурных подразделений, для реализации проектов расширения производства продукции.

Финансовое обеспечение инвестиционного проекта в этих случаях осуществляется путем взносов сторонних соучредителей в формирование уставного капитала нового предприятия, выделения или учреждения материнской компанией специализированных проектных компаний — дочерних фирм, создания новых предприятий путем передачи им части активов действующих предприятий.

Целевые облигационные займы представляют собой выпуск предприятием — инициатором проекта корпоративных облигаций, средства от размещения которых предназначены для финансирования определенного инвестиционного проекта. Выпуск и размещение корпоративных облигаций дает возможность привлечь средства для финансирования инвестиционных проектов на более выгодных по сравнению с банковским кредитом условиях:

-не требуется необходимое банкам залоговое обеспечение;

-предприятие-эмитент имеет возможность привлечь значительный объем денежных средств на долгосрочной основе при меньшей стоимости заимствования, при этом оно получает прямой доступ к ресурсам мелких инвесторов;

- погашение основного долга по облигациям, в отличие от традиционного банковского кредита, происходит, как правило, по окончании срока обращения займа, что делает возможным обслуживание долга за счет доходов, генерируемых проектом; облигаций содержит лишь общее описание инвестиционного проекта, что исключает необходимость представления кредиторам детального бизнес-плана инвестиционного проекта;

- предприятие — эмитент не обязано предоставлять каждому из потенциальных покупателей облигаций внутреннюю финансовую информацию помимо той, которая содержится в проспекте эмиссии, а также отчет о ходе реализации инвестиционного проекта;

- в случае возможных осложнений, связанных с реализацией инвестиционного проекта предприятие-эмитент может осуществить выкуп собственных облигаций, причем цена выкупа может быть меньше сумм, полученных при первичном размещении облигаций;

- в силу раздробленности держателей облигаций минимизируется вероятность вмешательства кредиторов во внутреннюю деятельность предприятия;

- предприятие-эмитент получает возможность оперативного управления задолженностью.

Вместе с тем привлечение средств путем выпуска целевого облигационного займа предъявляет ряд требований к компании-эмитенту. Прежде всего, компания-эмитент должна иметь устойчивое финансовое состояние, обоснованный и рациональный внутренний бизнес-план инвестиционного проекта, нести издержки, связанные с эмиссией и размещением облигаций. Как правило, для прохождения сложной процедуры эмиссии облигаций компании прибегают к услугам профессиональных участников рынка ценных бумаг — инвестиционных компаний и банков, затраты на оплату услуг которых достигают 1 — 4% номинала выпуска для больших объемов облигационного займа. Кроме того, при выпуске облигаций, являющихся, как и акции, эмиссионными ценными бумагами, эмитенты уплачивают пошлину за государственную регистрацию этого выпуска.

Кредитное финансирование

Основными формами кредитного финансирования выступают инвестиционные кредиты банков и целевые облигационные займы.

Инвестиционные кредиты банков выступают как одна из наиболее эффективных форм внешнего финансирования инвестиционных проектов в тех случаях, когда компании не могут обеспечить их реализацию за счет собственных средств и эмиссии ценных бумаг. Привлекательность данной формы объясняется, прежде всего:

- возможностью разработки гибкой схемы финансирования;

- отсутствием затрат, связанных с регистрацией и размещением ценных бумаг;

- использованием эффекта финансового рычага, позволяющего увеличить рентабельность собственного капитала в зависимости от соотношения собственного и заемного капитала в структуре инвестируемых средств и стоимости заемных средств;

- уменьшения налогооблагаемой прибыли за счет отнесения процентных выплат на затраты, включаемые в себестоимость.

Инвестиционные кредиты являются, как правило, средне- и долгосрочными. Срок привлечения инвестиционного кредита сопоставим со сроками реализации инвестиционного проекта. При этом инвестиционный кредит может предусматривать наличие льготного периода, т.е. периода отсрочки погашения основного долга. Такое условие облегчает обслуживание кредита, но увеличивает его стоимость, так как процентные платежи исчисляются с непогашенной суммы долга.

Инвестиционные кредиты в отечественной практике оформляются, как правило, в виде срочной ссуды со сроком погашения в интервале от трех до пяти лет на основе составления соответствующего кредитного соглашения (договора). В ряде случаев на этот срок банк открывает заемщику кредитную линию.

Для получения инвестиционного кредита необходимо соблюдение следующих наиболее распространенных условий:

- подготовка для банка-кредитора бизнес-плана инвестиционного проекта, который служит инструментом принятия решений по кредитованию проекта исходя из эффективности проекта и возможности возврата кредита; ;

- предоставление банку-кредитору исчерпывающей информации, подтверждающей устойчивое финансовое состояние и инвестиционную кредитоспособность заемщика;

- выполнение гарантийных обязательств — ограничений, накладываемых на заемщика кредитором;

- обеспечение контроля кредитора за целевым расходованием средств по кредиту, предназначенного для финансирования конкретного инвестиционного проекта.

Лизинг

Лизинг — это комплекс имущественных отношений, возникающих при передаче объекта лизинга (движимого и недвижимого имущества) во временное пользование на основе его приобретения и сдачу в долгосрочную аренду. Лизинг является видом инвестиционной деятельности, при котором арендодатель (лизингодатель) по договору финансовой аренды (лизинга) обязуется приобрести в собственность имущество у определенного продавца и предоставить его арендатору (лизингополучателю) за плату во временное пользование.

Особенности лизинговых операций по сравнению с традиционной арендой заключаются в следующем:

- объект сделки выбирается лизингополучателем, а не лизингодателем, который приобретает оборудование за свой счет;

- срок лизинга, как правило, меньше срока физического износа оборудования;

- по окончании действия контракта лизингополучатель может продолжить аренду по льготной ставке или приобрести арендуемое имущество по остаточной стоимости;

- в роли лизингодателя обычно выступает кредитно-финансовый институт — лизинговая компания, банк.

Лизинг имеет признаки и производственного инвестирования, и кредита. Его двойственная природа заключается в том, что, с одной стороны, он является своеобразной инвестицией капитала, поскольку предполагает вложение средств в материальное имущество в целях получения дохода, а с другой стороны — сохраняет черты кредита (предоставляется на началах платности, срочности, возвратности).

Все лизинговые операции делятся на два типа:

-

с неполной окупаемостью, при котором затраты лизингодателя, связанные с приобретением имущества, сдаваемого в лизинг, окупаются частично в течение первоначального срока аренды; с полной окупаемостью, при котором затраты лизингодателя, связанные с приобретением имущества, сдаваемого в лизинг, окупаются полностью в течение первоначального срока аренды. Сумма аренды достаточна для полной амортизации имущества и обеспечивает фиксированную прибыль лизингодателя.

При оперативном лизинге:

- лизингодатель не покрывает свои затраты за счет одного лизингополучателя;

- риск от порчи или утери имущества лежит в основном на лизингодателе;

- по окончании срока лизинга имущество передается другому клиенту.

В рамках финансового лизинга различают:

- лизинг с обслуживанием — соглашение, предусматривающее выполнение лизингодателем ряда дополнительных услуг, связанных с содержанием и обслуживанием имущества;

- леверидж-лизинг — сделка, большая доля (по стоимости) сдаваемого в аренду имущества берется лизингодателем у третьей стороны;

- лизинг «в пакете» — система, при которой здания и сооружения предоставляются в кредит, а оборудование сдается по договору аренду.

При использовании лизинга необходимо учесть, что цена капитала, вложенного в лизинг имущества, может быть выше цены банковского кредита, взятого на приобретение того же имущества в собственность.

Выступая как разновидность кредита в основной капитал, лизинг вместе с тем отличается от традиционного кредитования. Обычно лизинг рассматривают как форму кредитования приобретения (пользования) движимого и недвижимого имущества, альтернативную банковскому кредиту. Преимущества лизинга перед кредитованием состоят в следующем:

- компания — лизингополучатель может получить имущество в лизинг для реализации инвестиционного проекта без предварительного накопления определенной суммы собственных средств и привлечения иных внешних источников;

- лизинг может быть единственным методом финансирования инвестиционных проектов, реализуемых компаниями, еще не имеющими кредитной истории и достаточных активов для обеспечения залога, а также компаний, находящихся в трудном финансовом положении;

- оформление лизинга не требует таких гарантий, как получение банковского кредита, поскольку обеспечением лизинговой сделки является имущество, взятое в лизинг;

- использование лизинга повышает коммерческую эффективность инвестиционного проекта, в частности, за счет льгот по налогообложению и применения ускоренной амортизации, а также удешевления некоторых работ, связанных с приобретением имущества (например, участие в предпродажной подготовке оборудования, контроль качества, монтаж оборудования, консультационные, координирующие и информационные услуги и др.);

- лизинговые платежи отличаются значительной гибкостью, они обычно устанавливаются с учетом реальных возможностей и особенностей конкретного лизингополучателя;

- если банковский кредит на приобретение оборудования выдается обычно в размере 50 — 80% его стоимости, то лизинг обеспечивает полное финансирование капитальных затрат, причем не требующее немедленного начала выплат лизинговых платежей.

Государственное финансирование

Бюджетное финансирование инвестиционных проектов проводится, как правило, посредством финансирования в рамках целевых программ и финансовой поддержки. Оно предусматривает использование бюджетных средств в следующих основных формах: инвестиций в уставные капиталы действующих или вновь создаваемых предприятий, бюджетных кредитов (в том числе инвестиционного налогового кредита), предоставления гарантий и субсидий.

Предоставление государственных бюджетных инвестиций юридическим лицам, не являющимся государственными унитарными предприятиями, влечет за собой одновременное возникновение права собственности государства на долю в уставном капитале такого юридического лица и его имущества. Созданные с привлечением бюджетных средств объекты производственного и непроизводственного назначения в эквивалентной части уставных капиталов и имущества передаются в управление соответствующим органам управления государственным имуществом.

Бюджетное финансирование всех инвестиционных проектов осуществляется на конкурсной основе и Инвестор может рассчитывать лишь на следующие формы финансовой поддержки государства в реализации отобранных на конкурсной основе проектов:

-

— предоставление средств государственного бюджета на возвратной и платной основе для финансирования расходов по осуществлению высокоэффективных инвестиционных проектов;

- предоставление государственных гарантий по возмещению части вложенных инвестором финансовых ресурсов в случае срыва выполнения инвестиционного проекта не по вине инвестора;

- финансовая поддержка высокоэффективных инвестиционных проектов;

- финансирование в рамках целевых программ;

- финансирование в рамках государственных внешних заимствований.

В настоящее время описанная форма финансирования инвестиционных проектов встречается довольно редко, но в нынешних условиях кризиса о ней стали чаще задумываться, как инвесторы, так и представители власти.

Смешанное финансирование инвестиций

Данный метод финансирования инвестиций довольно распространен на практике и предполагает одновременное использование не одного, а нескольких методов финансирования. Например, наряду с эмиссионным финансированием может использоваться кредитование.

Проектное финансирование

Под проектным финансированием понимается финансирование инвестиционных проектов, характеризующееся особым способом обеспечения возвратности вложений, в основе которого лежат инвестиционные качества самого проекта, т.е. доходы, которые получит создаваемое или реструктурируемое предприятие в будущем. Специфический механизм проектного финансирования включает анализ технических и экономических характеристик инвестиционного проекта и оценку связанных с ним рисков, а базой возврата вложенных средств являются доходы проекта, остающиеся после покрытия всех издержек.

Особенностью этой формы финансирования является также возможность совмещения различных видов капитала: банковского, коммерческого, государственного, международного. В отличие от традиционной кредитной сделки может быть осуществлено рассредоточение риска между участниками инвестиционного проекта.

Проектное финансирование характеризуется широким составом кредиторов, что обусловливает возможность организации консорциумов, интересы которых представляют, как правило, наиболее крупные финансовые институты – банки — агенты. Финансирование капиталоемких проектов связано с повышенными рисками. Как правило, возможности отдельных банков в кредитовании таких проектов ограниченны, и они редко принимают на себя риски их финансирования. Действуя в рамках системы управления рисками, банки стремятся диверсифицировать риски своих инвестиционных портфелей, используя различные организационные схемы, в рамках которых снижение рисков достигается путем их распределения между банками.

В зависимости от способа построения таких схем проектного финансирования выделяют параллельное и последовательное финансирование.

Параллельное (совместное) финансирование включает две основные формы:

- независимое параллельное финансирование, когда каждый банк заключает с заемщиком кредитное соглашение и финансирует свою часть инвестиционного проекта;

- софинансирование, когда создается банковский консорциум. Участие каждого банка лимитировано определенным объемом кредита в консорциуме. В дальнейшем контроль за осуществлением кредитного соглашения (а нередко и реализацией инвестиционного проекта), необходимые расчетные операции осуществляет специальный банк-агент из состава консорциума, получая за это комиссионное вознаграждение.

При последовательном финансировании в схеме участвует крупный банк — инициатор кредитного соглашения и банки — партнеры. Крупный банк, имеющий значительный кредитный потенциал, высокую репутацию, опытных экспертов в области инвестиционного проектирования, получает кредитную заявку, оценивает проект, разрабатывает кредитный договор и предоставляет кредит.

Но даже крупный банк не всегда может профинансировать масштабный проект без ухудшения состояния своего баланса. Поэтому после выдачи займа предприятию банк-инициатор передает свои требования по задолженности другому кредитору или кредиторам, получая комиссионное вознаграждение, и снимает дебиторскую задолженность со своего баланса. Другой способ передачи требований банками-организаторами предполагает размещение кредита среди инвесторов — секьюритизацию. Банк — организатор осуществляет продажу дебиторской задолженности по выданному кредиту трастовым компаниям, которые выпускают под нее ценные бумаги и с помощью инвестиционных банков размещают ценные бумаги среди инвесторов. Средства, поступающие от заемщика в счет погашения задолженности, зачисляются в фонд выкупа ценных бумаг. При наступлении срока инвесторы предъявляют к выкупу ценные бумаги. Зачастую банк-организатор продолжает обслуживать кредитную сделку, осуществляя инкассацию платежей, поступающих от заемщика.

Существует три степени кредитного риска, принимаемого на себя банком при финансировании инвестиционного проекта:

- с полным регрессом на заемщика. Регресс означает обратное требование о возмещении предоставленной суммы денежных средств, предъявляемое одним лицом другому. При проектном финансировании с полным регрессом на заемщика банк не принимает на себя риски, связанные с проектом, ограничивая свое участие предоставлением средств против определенных гарантий;

- с ограниченным регрессом на заемщика. При проектном финансировании с ограниченным регрессом кредитор частично берет на себя проектные риски;

- без регресса на заемщика. При проектном финансировании с ограниченным регрессом кредитор полностью берет на себя проектные риски.

В настоящее время наиболее широкое распространение в мировой практике получило проектное финансирование с полным регрессом на заемщика. Это вызвано тем, что данная форма финансирования отличается быстротой получения необходимых инвестору средств, а также более низкой стоимостью кредита.

Достаточно распространенной формой является проектное финансирование с ограниченным регрессом на заемщика. При этой форме финансирования все риски, связанные с реализацией проекта, распределяются между участниками таким образом, чтобы последние могли принимать на себя зависящие от них риски. Например, заемщик несет на себе все риски, связанные с эксплуатацией объекта; подрядчик берет риск за завершение строительства и т.п.

Проектное финансирование без регресса на заемщика на практике используется весьма редко.

Что такое реальные инвестиции: главные особенности и сущность

Евгений Смирнов

Евгений Смирнов

# Инвестиции

Суть и формы реальных инвестиций

В России наиболее популярными направлениями реальных инвестиций являются предприятия по добыче полезных ископаемых, нефтепереработки и пищевая промышленность.

- Что такое реальные инвестиции

- Виды реальных инвестиций, классификация, пример

- Формы реальных инвестиций и особенности управления ими

- Управление рисками при реальном инвестировании

- Объекты реальных инвестиций

- Инвестиции в реальный сектор экономики, активы и бизнес

- Инвестиционные проекты для портфеля реальных инвестиций

- Лизинг как метод финансирования реальных инвестиций

- Методы оценки эффективности реальных инвестиций

У человека, далекого от мира финансов и бизнеса, имеется весьма смутное представление о том, что такое инвестиции. Обычно под этим понятием люди понимают финансовые вложения в покупку различных ценных бумаг, рынок Forex или покупку недвижимости. Но кроме финансовых инвестиций также бывают вложения в реальный сектор или, как еще их называют, — реальные инвестиции.

Что такое реальные инвестиции

Под финансовыми инвестициями принято понимать вложения денежного капитала в различные финансовые инструменты — акции, облигации, товарные фьючерсы и т. п. По сути, это покупка спекулятивных активов с целью их дальнейшей перепродажи по более выгодной цене. А какие инвестиции называются реальными?

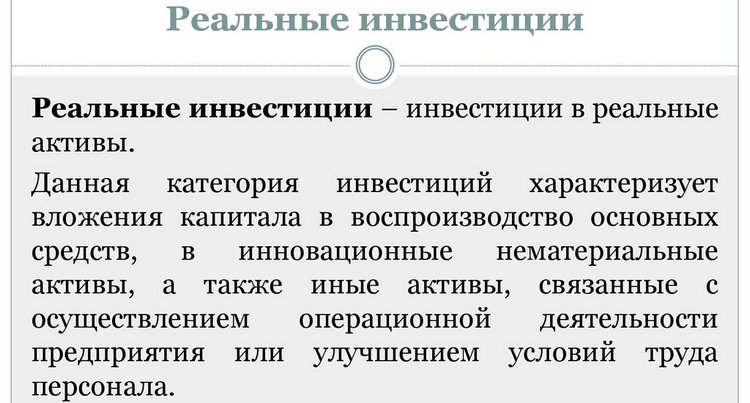

Реальными инвестициями называют вложения в реальный сектор экономики, то есть в производство и сферу услуг, в создание материальных и нематериальных ценностей. Если смотреть на инвестиции с точки зрения макроэкономики, то это вложения в общее улучшение материального благосостояния общества.

Таким образом, реальные инвестиции — это вложения в поддержание хозяйственного комплекса, а также в его модернизацию и расширение. В данном случае инвестиции могут быть направлены на приобретение или создание как материальных, так и нематериальных ценностей (объектов интеллектуальной собственности — производственных лицензий, художественных произведений, программного обеспечения и т. д.).

Реальное инвестирование — это, в большинстве случаев, финансирование крупных дорогостоящих проектов. Если при осуществлении финансовых инвестиций можно покупать ценные бумаги малыми партиями буквально за несколько тысяч или даже несколько сотен долларов, в реальном секторе любые вложения почти всегда представляют собой довольно крупные суммы.

По этой причине реальные инвесторы — это либо богатые частные лица, либо юридические лица, обладающие крупным капиталом. Только они являются достаточно состоятельными, чтобы обеспечить финансирование проектов по строительству, модернизации и расширению производственных комплексов различного масштаба.

Виды реальных инвестиций, классификация, пример

Реальные инвестиции более разнообразны, чем финансовые вложения, поскольку применимы ко всем видам хозяйственной коммерческой деятельности. А это десятки отраслей экономики и тысячи различных видов деятельности, в каждом из которых может найтись несколько направлений для инвестирования.

В целом все виды реальных инвестиций можно разделить на две основные группы:

- Материальные инвестиции. Представляют собой вложения в создание или приобретение материальных объектов. Классификация этого вида вложений охватывает такие виды затрат, как покупка или создание объектов недвижимости, производственного и вспомогательного оборудования, инженерных коммуникаций, транспортной инфраструктуры и т. д.

- Нематериальные инвестиции. Это вложения в нематериальную сферу, которая важна для ведения хозяйственной деятельности. Пример тому — инвестиции в рекламу, способствующую лучшей продаваемости товара, покупка лицензии на использование чужих технологий в производстве, затраты на обучение персонала и т. д.

Примечательно, что некоторые категории инвестиций оформляются, как правило, в виде текущих производственных затрат предприятия, а не капитальных инвестиций. Это связано с особенностями их финансирования путем регулярных взносов, а не разовых затрат. Так происходит с рекламой, использованием чужих технологий (аренда лицензий) и программного обеспечения.

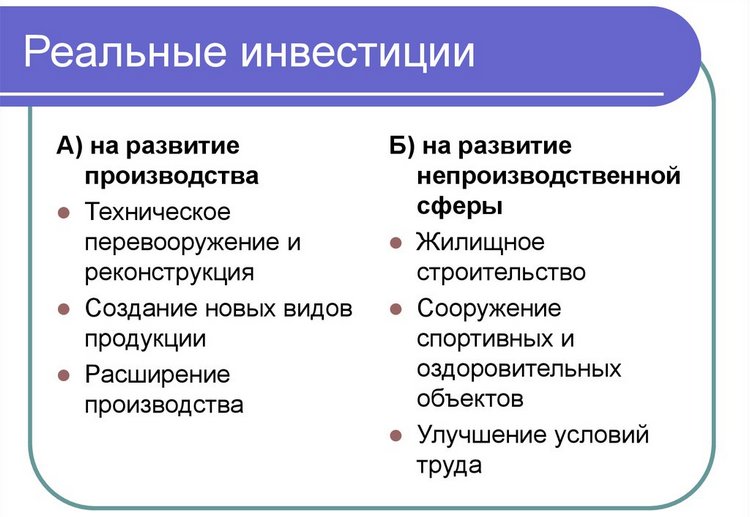

К реальным инвестициям относятся следующие вложения средств:

- приобретение оборудования; , в том числе месторождений полезных ископаемых;

- покупка или строительство зданий и сооружений;

- вложения в модернизацию производства;

- расходы на структурную реорганизацию предприятия;

- покупка или создание товарных знаков, брендов;

- покупка патентов и лицензий;

- финансирование научных исследований;

- обучение и переобучение персонала.

К понятию реальных инвестиций с некоторой натяжкой также относятся вложения в покупку облигаций или акций предприятия, если их перепродажа третьим лицам не предусмотрена, а вырученные средства направляются на расширение или модернизацию производства.

Реальные инвестиции во многом более выгодны, нежели финансовые вложения. Хотя они не всегда обеспечивают более высокий уровень доходности в сравнении с финансовыми, зато менее рискованны. Во-первых, они мало подвержены краткосрочным колебаниям рынка. Во-вторых, объекты реальных инвестиций обладают собственной стоимостью, что позволяет продать их в случае необходимости и тем самым вернуть бо́льшую часть вложений.

В то время как финансовые инвестиции позволяют инвестору зарабатывать исключительно на колебаниях рыночной конъюнктуры, реальные инвестиции ориентированы на извлечение прибыли путем производства дополнительных материальных и нематериальных благ.

Реальные инвестиции всегда тесно связаны с конкретным производством. Если при покупке акций инвестора интересует лишь перспектива их подорожания, то для вложений в расширение или модернизацию производства большое значение приобретает множество дополнительных факторов. Инвестору становятся важны все проблемы производственного процесса, которые в итоге влияют на увеличение объемов производства и получение прибыли от реализации продукции.

По указанным причинам, лицо, желающие вложить в инвестиции и реально заработать, должно быть тесно связано с руководством предприятия. Инвестору нужно не только понимать, куда именно пойдут его деньги, но и иметь возможность влиять на этот процесс. Таким образом, реальный инвестор почти всегда в той или иной степени принимает участие в управлении предприятием. Он либо изначально является собственником, либо получает пакет акций с правом голоса в обмен на свои инвестиции.

Формы реальных инвестиций и особенности управления ими

Осуществлять инвестиции в реальный сектор экономики можно различными способами. Эти способы и представляют собой отдельные формы вложений.

Наиболее понятным и наглядным вариантом является приобретение производственного предприятия. Хотя в принципе состоятельное физическое лицо может приобрести небольшой цех, магазин или иной хозяйственный комплекс, на практике более распространено приобретение одного предприятия (либо его материальных активов) другим, более крупным предприятием.

Важным аспектом данной формы инвестирования является то, что покупается не отдельное имущество, а в целом хозяйственный комплекс, полностью или частично готовый к выпуску продукции или предоставлению коммерческих услуг. Такой способ инвестирования хорошо подходит для опытных предпринимателей, которые могут сэкономить время и силы, восстановив работу купленного предприятия вместо того, чтобы создавать собственное с нуля.

Далее следует упомянуть такую форму инвестирования, как покупка отдельных материальных активов — зданий, земельных участков, станков, транспорта и т. д. К ней прибегают в тех случаях, когда приобретать готовый хозяйственный комплекс нецелесообразно. Например, фабрике нужно 100 новых станков. Очевидно, что покупать другую фабрику только ради этого оборудования глупо. Нужно просто обратиться к производителю данного вида станков и купить нужное количество машин.

Другой популярной формой реальных инвестиций является строительство новых зданий, инженерных объектов и коммуникаций, транспортной и производственной инфраструктуры. Данная форма востребована в тех случаях, когда предприятие нуждается в новых зданиях, объектах и коммуникациях, но не имеет возможности их приобрести. Например, сельхозпредприятию нужно собственное зернохранилище. И если в округе такого объекта нет в принципе, то и купить его невозможно. Аналогично нельзя купить дорогу между двумя производственными цехами на собственной территории, ее можно лишь построить.

Основные формы реальных инвестиций включают также реконструкцию и модернизацию. Это особая форма реального инвестирования, которая в некоторой степени является альтернативой расширению предприятия. В данном случае стоит цель не увеличить количество основных фондов, а улучшить их или заменить на более совершенные и подходящие для современных технических реалий. Хотя увеличение объемов производства часто является следствием такого рода вложений, главная цель всё же состоит в том, чтобы снизить производственные издержки за счет оптимизации производственных процессов и снижения расходов на сырье, персонал и энергоресурсы.

Постоянная модернизация — единственный вид реальных инвестиций, без которых не может обойтись ни одно предприятие. Даже если речь идет о маленьком семейном кафе в провинциальном городе, где в принципе нет никаких перспектив для расширения бизнеса, постоянное техническое перевооружение всё равно необходимо как на кухне, так и в торговом зале.

Наконец, существует и такая форма инвестиций, как покупка или создание нематериальных активов. Как уже упоминалось выше, сюда относятся технические патенты, торговые марки, производственные лицензии, программное обеспечение и многое другое.

Управление рисками при реальном инвестировании

Анализ и управление рисками при осуществлении реальных инвестиций является одной из главных задач инвестора. Хотя в сравнении с финансовым сектором вложения в реальную экономику считаются более надежными, риски всё равно существуют. Это объективное явление, которое существует как на отраслевом уровне, так и на уровне отдельного предприятия. Особенности управления ими — отдельная наука.

Реализуя любой инвестиционный проект, нужно учитывать возможные риски того, что вложения не смогут себя окупить по причинам, возникшим на макроэкономическом и локальном уровне. Для любого инвестиционного проекта делается оценка степени риска с учетом его специфики, а также предусматриваются возможные способы и особенности их управления. Выделяют следующие виды рисков:

- Риск неплатежеспособности. Подразумевается возможность того, что в процессе реализации проекта у инвестора закончатся деньги и проект будет сорван, а уже сделанные вложения — потеряны.

- Риск проектирования. Опасность наличия существенных ошибок в бизнес-плане или техническом проекте, способных сильно повлиять на рентабельность или вообще на возможность осуществления изначального проекта.

- Риск исполнения. Неквалифицированные исполнители могут нарушить все изначальные планы, сделав работу некачественно, слишком затянув ее или чрезмерно увеличив затраты.

- Маркетинговый риск. Возможность того, что потребительский спрос на товар, под который создается проект, будет ниже предполагаемого.

- Инфляционный риск. В результате инфляции сильно возрастут затраты на реализацию проекта, или итоговая реальная прибыль окажется меньше реальных затрат.

- Налоговый риск. Возможность появления новых налогов или увеличения существующих, что поставит под сомнение экономическую целесообразность проекта.

- Структурный операционный риск. В ходе эксплуатации уже реализованного проекта, текущие операционные расходы могут возрасти по разным причинам и снизить его рентабельность.

И это лишь некоторые наиболее типичные проблемы, которые приходится учитывать, проводя анализ и управление рисками.

Объекты реальных инвестиций

К объектам инвестирования можно применить различные способы классификации. Их различают по таким характеристикам:

- масштаб;

- направленность проекта;

- характер и содержание инвестиционного цикла;

- характер участия государства в проекте;

- эффективность вложений.

Наиболее типичными объектами, на которые реальные средства могут быть направлены в рамках инвестиционного проекта, являются земельные участки, здания, производственное оборудование, инженерные коммуникации и т. д. К более специфическим объектам для такого рода вложения относятся научно-технические исследования, разработка новых усовершенствованных типов продукции и услуг, реклама, расширение сети сбыта, реорганизация компании, обучение персонала.

Инвестиции в реальный сектор экономики, активы и бизнес

Ключевой особенностью инвестиций в реальный бизнес в сравнении с вложениями в финансовые активы является прямая связь с реальным сектором экономики. В то время как спекуляции с ценными бумагами лишь отдаленно связаны с непосредственно производственным процессом, каждая копейка реальных инвестиций прямо влияет на производство товаров и услуг.

Примечательно то, что финансовый инвестор может совершенно не разбираться в том, как работает предприятие, акции которого он купил. Для него значение имеют лишь общие финансовые результаты деятельности предприятия, а также состояние и перспективы того сектора экономики, в котором оно работает. Для реального инвестора важны абсолютно все аспекты, вплоть до территориальной локализации производственных цехов и среднего возраста сотрудников.

Таким образом, для осуществления реальных инвестиций нужно быть настоящим профессионалом и экспертом в той отрасли, в которую делаются вложения. Либо же нужно нанимать таких экспертов в качестве консультантов.

Также инвестору приходится учитывать, что инвестиции в реальные активы обладают крайне низкой ликвидностью. Их сложно (а часто и вовсе невозможно) обратно конвертировать в финансовые ресурсы, что почти исключает возможность спекулятивного распоряжения ими. По этой причине реальные инвестиции всегда делаются на длительный срок.

С макроэкономической точки зрения, реальные инвестиции — это единственный источник реального экономического роста. Спекуляции с ценными бумагами способны обогатить конкретных физических лиц, но обеспечить общее увеличение объемов производства в стране могут только вложения в реальный сектор экономики — в строительство зданий, производство товаров и услуг.

Инвестиционные проекты для портфеля реальных инвестиций

Портфель реальных инвестиций представляет собой совокупность нескольких инвестиционных проектов в реальный сектор экономики, подчиненных определенным задачам и целям. Теоретически, таким портфелем может обладать частный инвестор, вкладывающий свои капиталы в различные предприятия с целью минимизировать риски при сохранении высоких показателей прибыльности вложений.

Тем не менее, на практике портфель реальных инвестиций — это, как правило, комплекс инвестиционных проектов, реализуемых на конкретном предприятии с целью увеличения объемов производства, снижения производственных издержек и расширения сбытовой сети.

Любой портфель реальных инвестиций характеризуется предельно низкой ликвидностью. Зачастую он представляет собой нулевую ценность в качестве спекулятивного актива и способен приносить прибыль лишь самому инвестору в средне- и долгосрочной перспективе. Это связано с тем, что единственным способом извлечения прибыли из этих инвестиций является выпуск и реализация продукции (услуг) предприятия, в которое были инвестированы средства.

Портфель реальных инвестиций очень сложен в управлении и напрямую связан с управлением самим предприятием. По этой причине реальным инвестором зачастую выступает либо собственник компании (физическое или другое юридическое лицо), либо сама компания.

В рамках одного предприятия портфель реальных инвестиций формируется из инвестиционных проектов на базе общей стратегии развития данного субъекта хозяйствования. Соответственно, получение прибыли от этих вложений напрямую завязано на повышении объемов производства, снижении издержек и расширении клиентской базы.

В качестве примера такого инвестиционного портфеля возьмем небольшое сельхозпредприятие, стоящее на пороге масштабного расширения. Собственники и руководство принимают решение реализовать сразу несколько проектов:

- закупить новые тракторы;

- приобрести дополнительные земельные участки под новые сельхозкультуры;

- построить животноводческий комплекс;

- нанять и обучить дополнительный персонал.

Каждый пункт этого списка — это реальный инвестиционный проект, который может быть профинансирован как из операционной прибыли предприятия, так и за счет средств, привлеченных со стороны через механизм эмиссии акций и облигаций, либо на кредитные средства. Ну а все вместе эти проекты объединяются в единый портфель, который одновременно является общей стратегией развития данной компании.

Лизинг как метод финансирования реальных инвестиций

Лизинг как метод финансирования долгосрочных инвестиционных проектов является отличным альтернативным инструментом привлечения средств. В условиях стагнации экономики с высоким уровнем инфляции и высокими ставками по банковским кредитам, лизинг позволяет успешно реализовывать дорогостоящие инвестиционные проекты с долгим сроком окупаемости. Как это работает?

Инфляция может съесть всю прибыль от долгосрочных инвестиций, поэтому стороннему инвестору реальный инвестиционный проект, рассчитанный на долгий срок, неинтересен. Если же у предприятия недостаточно собственных оборотных средств для такого проекта, ему остается только банковский кредит. Но из-за высоких процентов инвестиции в реальные активы могут оказаться убыточными.

Выходом из ситуации становится лизинг. Сторонний инвестор приобретает соответствующее имущество (например, промышленные станки) и сдает их в аренду промышленному предприятию. В итоге инвестор получает прибыль от аренды, покрывающую уровень инфляции, и при этом остается собственником имущества, которое можно будет продать по истечении срока лизингового договора.

В свою очередь предприятие получает в пользование необходимое ему имущество, аренда которого покрывается из прибыли, генерируемой этим имуществом. Причем стоимость аренды получается ниже, чем выплаты по банковскому кредиту.

Также следует отметить еще один принципиальный момент, касательно данного источника финансирования инвестиций. Банковский кредит можно взять только в банке той страны, в которой находится предприятие. Закон запрещает напрямую кредитоваться в иностранных банках с более низкими процентными ставками. А вот договор лизинга можно заключать с нерезидентами, то есть арендовать имущество у компаний и физических лиц, зарегистрированных в другой стране.

К слову, решающей предпосылкой притока реальных иностранных инвестиций является как раз высокая стоимость банковских кредитов в нашей стране. Иностранные инвесторы охотно включаются в лизинговые схемы, которые достаточно безопасны и при этом обеспечивают всем сторонам отличные условия для получения прибыли.

Методы оценки эффективности реальных инвестиций

Критерии, обосновывающие целесообразность реальных инвестиций, делятся на две основные категории — оценка доходности и оценка риска.

При оценке ожидаемой доходности реальных инвестиций главным методом анализа является разработка технико-экономического обоснования (ТЭО). Это документ, который отражает грубые укрупненные расчеты всех основных производственных показателей, а также затрат и выручки.

Важным элементом расчета эффективности инвестиций является составление бизнес-плана. Причем на каждом этапе реализации проекта такой план составляется заново. То есть, сначала разрабатывается предварительный бизнес-план, потом текущий план в процессе осуществления проекта и финальный план при начале эксплуатации уже реализованного проекта.

Ключевые методы оценки эффективности вложений с точки зрения доходности базируются на подсчете таких показателей:

- индекс доходности;

- срок окупаемости;

- чистый приведенный доход;

- внутренняя норма доходности вложений.

Сравнив разные проекты по этим показателям, инвестор выбирает наиболее подходящий и выгодный, чтобы реализовать его в первую очередь.

Что касается оценки рисков при осуществлении реальных инвестиционных проектов, то и она происходит через сравнение основных показателей доходности. Для этого выберите показатели производства, финансирования и реализации продукции в рамках проекта, и смоделируйте их изменения, чтобы оценить чувствительность и уязвимость проекта к таким переменам.

С точки зрения риска, анализ эффективности инвестиций сводится к составлению трех бизнес-планов:

- пессимистического;

- оптимистического;

- усредненного или реалистического.

Чем меньше колебания основных показателей между этими тремя сценариями, тем более стабильным и менее рискованным является инвестиционный проект.

Итоговая целесообразность вложений определяется выбором оптимального баланса между показателем рентабельности и уровнем риска.

Источник https://discovered.com.ua/investment/formy-i-metody-finansirovaniya-investicionnyx-proektov/

Источник https://delen.ru/investicii/realnye-investicii.html

Источник

Источник