Вклады или накопительные счета. Что выгоднее?

Каждый, кто открывает вклад, желает получить максимальный доход, и это вполне естественно. Другое дело, что выгода не всегда заключается в самой высокой процентной ставке, ведь выгода проявляется еще и в удобстве, комфортном пользовании, безопасности банковских продуктов. Эти все факторы нужно взвесить и принять правильное решение.

Важно понимать, какие факторы влияют на выгодность вложений. Важно сравнить варианты вложений и выбрать наиболее доходный. Это нужно для получения максимальной прибыли.

object(WP_Error)#6008 (2) < ["errors"]=>array(1) < ["http_request_failed"]=>array(1) < [0]=>string(15) «cURL error 77: » > > [«error_data»]=> array(0) < >>

Вклады «Альфа-банка»

Как выбрать самый выгодный вклад?

Прежде, чем открывать вклад, клиенту необходимо определиться с такими параметрами, как срок, сумма, возможность пополнения и частичного снятия.

Вклады «Альфа-банка» делятся на пополняемые («Премьер», «Потенциал») и непополняемые («Победа», «Премия», «Линия жизни», «А+»). Последние имеют более высокую ставку, но в них отсутствует так важная для многих возможность пополнения. При досрочном расторжении любого вклада, начисление процентов рассчитывается по ставке всего лишь 0,005% годовых, поэтому следует хорошо подумать, прежде, чем оформлять депозит на значительно длительный срок.

Читайте также: Вклады в Микрофинансовые организации. Условия и ставки

В любом случае, нужно смотреть по обстоятельствам: если вы планируете вносить сравнительно небольшие суммы, к тому же, достаточно часто, то удобнее открыть пополняемый депозит. Если же через какой-то период времени вам потребуется положить под проценты средства свыше 10 000 рублей, то вы можете попросту оформить еще один непополняемый вклад под выгодный процент.

Желаете получать от вложенной суммы ежемесячный процент на свой счет? Для вас наверняка будет интересен продукт «Премия» (от 5,85 до 9% годовых). Однако учтите, что при регулярном снятии накопленных средств, по окончании срока останется лишь начальная сумма вклада, ведь весь доход вы уже использовали.

Тем, кто планирует накопление дохода к определенной дате (например, на свадьбу, отдых и т.д.), стоит обратить внимание на «Потенциал», который позволяет определить индивидуальный срок депозита с точностью до 1 дня.

Накопительные счета «Альфа-банка» и их преимущества

Накопительные счета – «Блиц-доход», «Ценное время» и «Мой сейф» оформляются без открытия депозита в рублях, долларах или евро. Проценты по ним немногим ниже, чем ставки по вкладам. Так, по «Блиц-доходу» при сумме остатка ниже 100 000 рублей начисляется 0,01% годовых, выше 100 000 – от 4,2 до 6%. По счету «Мой сейф» ставки варьируются от 0,9 до 2,4 годовых. Также в «Альфа-банке» существует схожий по ставкам и условиям с «Моим сейфом» довольно интересный продукт «Мои цели». Он открывается пользователем самостоятельно через интернет-банк «Альфа-клик», где необходимо задать такие параметры, как срок окончания, желаемую итоговую сумму накоплений и т.д.

Такой инструмент поможет отложить определенные средства к нужным датам. При этом система будет оповещать клиента о недостающей сумме и рекомендуемых размерах ежемесячных вкладов.

По подобным продуктам проценты начисляются ежемесячно на сумму минимального остатка. Например, если вы положили на счет 150 000 руб., в течение месяца потратили 50 000 руб., то процент начисляется на сумму в 100 000 руб. При этом вы можете в любой момент полностью или частично снимать средства со счета, осуществлять разнообразные переводы и оплаты, не дожидаясь окончания определенного срока.

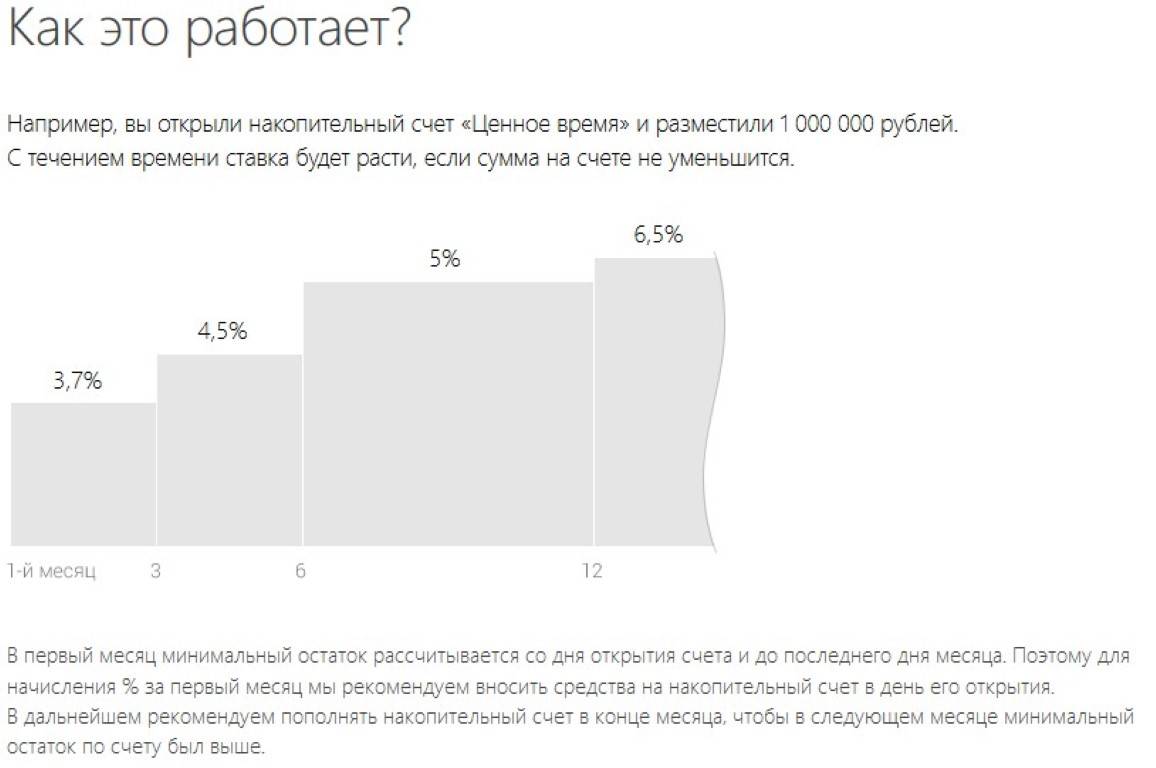

Продукт «Ценное время» имеет более сложную систему начисления процентов, которые зависят не только от суммы минимального остатка на счете, но и от срока нахождения средств. В результате клиент банка может получить выгоду от 0,01% до 7,5% годовых.

Накопительные счета очень удобны, если вы пока не можете точно определиться, когда именно вам понадобятся ваши средства, а также при необходимости размещения средств на месяц-другой. По сути, ваши деньги остаются в ближайшей доступности, но при этом на них еще начисляется доход. К минусам можно отнести невозможность оформления накопительных счетов неклиентам банка (кроме продукта «Мой сейф»). К тому же эти счета не являются депозитами, а значит, не застрахованы при ликвидации финансовой компании, ее банкротстве.

Что такое накопительный счет и как открыть его в банке?

Накопительный счет могут также называть накопительным вкладом, счетом-копилкой и др.

Средства накопительного счета постоянно находятся в распоряжении клиента. Банки не препятствуют пополнению такого вклада и не ограничивают снятие средств. Хотя тут возможны варианты, есть накопительные вклады с неснижаемым остатком, когда на счете следует обязательно оставлять определенную сумму.

Проценты по накопительному счету обычно выше, чем по вкладам до востребования или счетам банковских карт. Открывать накопительные счета побуждают именно повышенные проценты и удобные условия.

По накопительным счетам часто назначают капитализацию. Когда уже начисленные проценты присоединяют к основной сумме вклада и следующее начисление идет от большей суммы. Благодаря капитализации эффективная (полная) ставка в долгосрочном периоде оказывается больше первоначального процента. Считать проценты с капитализацией лучше калькулятором вкладов, самостоятельный расчет «на бумаге» бывает сложным и неточным.

Особенности накопительного счета

При выборе накопительного счета потенциальному клиенту следует обратить внимание на такие параметры:

процентная ставка

Ставка бывает фиксированная или плавающая. Первый вариант означает, что банк ни при каких обстоятельствах не изменяет условия начисления процентов.

Второй предусматривает изменения процентной ставки в зависимости от условий. Например, ставка растет пропорционально периоду действия договора или когда остаток на счете достиг определенного значения.

срок действия

Период функционирования накопительного счета неограничен. Но он может автоматически закрываться, если клиент в течение длительного периода им не пользуется.

пополнение и снятие средств

Возможность пополнения счета банки не ограничивают, относительно же второго параметра, то здесь есть нюансы. Сложно найти финансовое учреждение, которое не устанавливает неснижаемый остаток – это сумма денег, которая всегда должна быть на счете.

Если же клиент не выполнит это условие, банк пересчитает ему проценты по ставке 0,1% годовых или же применит другие санкции. Уровень неснижаемого остатка устанавливается каждым банком самостоятельно. Он может отличаться даже в пределах одного финансового учреждения, в зависимости от депозитной программы или категории клиентов.

Поэтому, перед тем как снять деньги с накопительного счета следует внимательно изучить условия договора, чтобы не уйти ниже неснижаемого остатка.

периодичность начисления процентов

Ежемесячно, ежеквартально. Проценты могут выплачиваться клиентам, а могут автоматически пополнять вклад (капитализация);

валюта счета

Чаще всего рубли, но есть также доллары и евро.

Чем накопительный счет отличается от вклада?

Банковский вклад (депозит) — это определенная сумма денежных средств вкладчика, временно переданная банку с целью хранения и получения процентного дохода.

Накопительный счет — это счет в банке, на который можно в любое время вносить деньги и снимать, а также получать пассивный доход от процентов.

Вот в чем различия между накопительным счетом и вкладом:

- Ставка по накопительному счету может меняться по усмотрению банка. Процентная ставка по вкладу зафиксирована на весь срок вложения.

- Накопительный счет является бессрочным. Срок действия вклада определен договором.

- Накопительный счет пополняется в любой момент. Некоторые вклады пополнять нельзя.

- С накопительного счета снимать деньги можно в любой момент. Снятие наличных с большинства вкладов без потери начисленных процентов невозможно.

- Вклады рекомендуется открывать на долгосрочные цели сроком от одного года. Накопительный счет открывается на более краткосрочные цели, исходя из условий снятия средств.

Проценты по накопительному счету начисляются одним из следующих образов:

- Проценты на минимальный остаток, находящийся на счете в течение месяца/квартала.

- Проценты на определенный остаток по условиям договора.

- Проценты на минимальный ежедневный остаток, который был зафиксирован на счёте в течение суток.

Сравнение условий по накопительным счетам

Выбрать однозначно лучший сберегательный счет трудно, слишком много разных условий по самому счету и сопутствующим продуктам. Но одинаковые, ключевые условия сравнению поддаются:

| Банк | Процентные ставки | Сумма | Преимущества |

| Накопительный счет «Копилка» от ВТБ | 4 — 4.5% | 1 — 1.5 млн | растущая ставка |

| Вклад «Сберегательный счет» от Сбербанка | 1 — 1.8% | 1 — 2 млн | удобен для тех, кто уже обслуживается в Сбербанке |

| Вклад «Накопительный счет «Управляй процентом»» от Газпромбанка | 6% | от 1 | высокая ставка |

Кому следует выбрать накопительный счет?

Сберегательный счет в ряде случаев открывают вместе с выпуском дебетовой банковской карты. Процентная ставка по нему значительно выше стандартных предложений. Он позволяет клиенту дисциплинировать себя по ежемесячным тратам, оставляя на балансе необходимый остаток денежных средств, а излишки отправлять на накопительный счет. Разделение суммы, поступающей на карту, защищает накопления от действий мошенников.

Накопительный счет лучше открывать тем, кто хочет сохранить в надежном месте свои деньги, но не готов к долгосрочным вложениям. Например, после продажи квартиры требуется время на поиск более выгодного предложения по покупке новой недвижимости. Вклады на аналогичных условиях открываются по более низкой процентной ставке, что значительно снижают их доходность.

Как открыть накопительный счет?

Для привлечения клиентов финансовые учреждения предлагают программы, где открытие накопительного счета уже входит в пакет услуг. Если этот момент не предусмотрен, то оформление происходит следующими способами:

- в офисе банка, куда клиент приходит лично с паспортом и подписывает заявление;

- в личном кабинете интернет-банка или мобильного приложения.

За дистанционное обслуживание ряд кредитных организаций начисляют бонусы и предлагают другие привилегии.

Когда выгоден накопительный счет?

Накопительный счет выгоден тем гражданам, кому необходимо сохранить большую сумму на неопределенный период. Например, вы планируете покупку загородного дома. Вы просматриваете разные варианты и ждете подходящее предложение. В такой ситуации деньги могут потребоваться в любую секунду, но хранить их дома небезопасно, да и невыгодно. Для такого случая накопительный счет подходит лучше, чем вклад, который открывается на определенный период и снятие денежных средств раньше срока с которого грозит потерей всех накопленных процентов.

Для тех, кто рассчитывает в ближайшее время пользоваться деньгами и не уверен в дальнейшем своем финансовом состоянии, также выгоден накопительный счет.

Для максимального дохода от долгосрочного вложения лучше подходит вклад, процентные ставки по ним могут быть выше, чем по накопительному счету.

В чем преимущества и недостатки накопительного счета?

Главное преимущество накопительного счета – максимальная свобода клиента в обращении со средствами. Деньги можно снимать и вносить без ограничений по срокам и количеству операций.

Другое сравнительное преимущество накопительных счетов перед картами и счетами до востребования – больший процент на остаток. В настоящее время по накопительным вкладам могут начислять 4-5% в год и выше, а по счетам до востребования и карт-счетам годовые составляют иногда доли процента.

Накопительные счета проигрывают срочным депозитам по доходности. Ставки срочных депозитов в среднем на 2-3% выше, чем по накопительным счетам. Других общих недостатков у накопительных счетов нет.

Какие подводные камни есть у накопительных счетов?

В первую очередь — начисление процентов. Банки начисляют проценты на минимальную сумму за определенный период, например за месяц.

Допустим, на начало месяца на накопительном счете лежит 100 тысяч рублей, в середине месяца вы снимаете 50 тысяч рублей, а через два дня возвращаете эту сумму. Проценты за этот месяц начислятся только на сумму 50 тысяч рублей. Такая же схема действует с первым и последним месяцем действия счета.

При открытии накопительного счета расчетный период начинает действовать со следующего дня. То есть если внести деньги на следующий день после открытия, то за первый месяц проценты не начисляются.

При закрытии счета или снятия всей суммы в конце месяца проценты за этот месяц не начисляются.

Для повышенного процента на остаток по счету банки часто предлагают дополнительные условия: оформить платную карту; совершать покупки на определенную сумму в месяц; поддерживать минимальный остаток в течение всего действия накопительного счета. Если условия не соблюдены, процент не начисляется. Также высокая ставка может действовать только определённый период времени. Например, банк может снизить ее после того, как Центральный банк снизит ключевую ставку.

Накопительный счет обычно работает как текущий, это значит, что можно совершать покупки в интернете или снимать наличные средства. Но в некоторых банках стоит запрет на данные операции и есть возможность только перевода на текущий счет клиента.

Невозможно накопить деньги к определенному сроку

Цель хранения денег на накопительном счету — получить определенную сумму к определенному сроку на крупную покупку.

Самая главная причина, почему опасно копить деньги на накопительных счетах — это то, что в любой момент банк может поменять ставку доходности. Поскольку речь идет о бессрочном счете, то кредитная организация может корректировать процентную ставку в любую сторону: в бОльшую или мЕньшую без ограничений. Односторонние изменения условий прописаны в договоре накопительного счета.

Провернуть аналогичную комбинацию на срочном вкладе банки не могут по закону.

Согласитесь, будет не очень приятно, если в один день банк снизит ставку с 5% до 2% в год. Разница в доходности будет существенной, особенно в случае, если на счете лежит крупная сумма. Конечно, снижать ставку или менять другие условия без предупреждения клиентов банк не будет. За 15 дней кредитная организация оповестит своих клиентов об изменениях на официальном сайте или любым другим способом, но нет гарантий, что клиент вовремя получит информацию и предпримет соответствующие меры.

Можно потерять деньги на комиссии при переводе/снятии

Существует такое понятие, как защита от обналичивания денег, когда банки взимают комиссию, если на счет клиента поступает крупная сумма денег, которую он в короткие сроки снимает или переводит на счет в другой банк. Банки настроены скептически к таким «транзитным» переводам и стараются всячески их заблокировать, вводя огромные проценты за снятие или перевод денег, которые поступили на накопительный счет безналичным способом.

У каждого банка есть собственные ограничения и меры «наказания». Например, возьмем банк Хоум Кредит. Если пополнить накопительный счет ХКФ на крупную сумму, а потом в течение 15 дней снять до 300 тыс. руб., то клиенту ничего не будет. Если же сумма снятия превысит 300 т.р., то банк взимает комиссию в размере 20% на сумму снятия. Если же клиент подождет 15 дней с момента зачисления и после этого снимет любую сумму, то комиссии не будет.

Аналогичная история с Альфа-Банком. Если пополнить накопительный счет дистанционным способом и потом снять деньги наличными в кассе банка в течение 10 дней после зачисления, то комиссия составит 5% от суммы обналичивания. Если аналогичная процедура снятия происходит по истечению указанного срока, комиссия не взимается.

Согласно п.3.4.13 Условий в банке Тинькофф взимается комиссия в размере 5% за пополнение и 10% за снятие денежных средств, если в течение 30 дней на счет поступило более 200 т.р. от юрлица или предпринимателя.

Комиссии за снятие только что внесенных средств очень высокие, поэтому клиенту нужно внимательно читать условия по ведению счетов в выбранном банке.

Можно заработать меньше, чем планировали

В разных банках есть различные ограничения по процентной ставке, которые зависят от десятков факторов. Например, в некоторых кредитных организациях процентная ставка начисляется на определенную сумму на счете, не превышающую максимальный предел. В Юникредит банке это 8 млн руб., в Райффайзенбанке — 20 млн руб., в ОТП — 30 млн и т.д.

В других кредитных организациях ставка меняется в зависимости от минимальной суммы, которая находится на счете. Например, плавающие ставки в МТС-Банке, Райффайзенбанке, Альфа-Банке и др.

Этот вариант опасен тем, что при снятии части средств с накопительного счета клиент может оставить недостаточную сумму для начисления максимальной ставки. Тогда банк сделает расчет по сниженной процентной ставке.

Доходность по накопительному счету

Доходность зависит от процентной ставки и метода подсчета процентов. Процентные ставки выше, чем по обычным вкладам до востребования, но немного ниже, чем по срочным депозитам. Банк может начислять проценты на среднемесячный или минимальный остаток.

Проценты на среднемесячный остаток означают, что банк считает среднюю сумму на вашем депозите и начисляет доходность на нее.

Вы открыли накопительный счет со ставкой 6% годовых на среднемесячный остаток и сразу положили на него 100 000 Р . Ровно через полмесяца сняли 20 000 Р и больше не проводили операций. Тогда средняя сумма на депозите — 90 000 Р . 6% годовых — это 0,5% в месяц. Ваш доход = 0,5% × 90 000 = 450 Р .

Проценты на минимальный остаток — это когда их начисляют на минимальную сумму, которая оставалась у вас в течение месяца.

В нашем примере у вас всегда оставалось минимум 80 000 Р . Ваш доход = 80 000 х 0,5% = 400 Р . Если бы сняли только 10 000 Р , минимальный остаток составил бы 90 000 Р , а доход — 450 Р .

Когда начисляются проценты?

Проценты начисляются в конце каждого расчётного периода — он начинается в дату открытия вклада и длится месяц. Например, если вы открыли накопительный счет 20-го января, расчётный период будет длиться с 20-го числа текущего месяца по 20 число следующего месяца.

Как начисляются проценты по Накопительному счёту в конце расчётного периода?

В последний день каждого расчётного периода проценты начисляются на минимальную сумму, которая была на вашем счёте в течение месяца.

Кроме того, на разницу между остатком, зафиксированным на вашем счёте в последний день расчётного периода, и минимальным остатком (минимальной суммой, которая была на вашем счёте в течение месяца) начисляются проценты по ставке вклада «До востребования» (0,01%). Если сумма на вашем счете превышает максимальную сумму (1 млн.р.) или менее 3 000 р., то на сумму превышения и на сумму менее 3 000 р. будут начислены проценты по ставке 0,01%.

Застрахованы ли накопительные счета в банках?

В соответствии с ФЗ «О страховании вкладов в банках Российской Федерации», страхованию подлежат все вклады и счета физических лиц, размещенные в кредитной организации, и по которым на остаток начисляются проценты. Заключение дополнительного договора страхования не требуется.

Сумма предполагаемого возмещения — 1,4 млн рублей. При возникновении страхового случая выплаты по накопительным счетам производятся наравне с выплатами по банковским вкладам.Разницы в данном случае никакой нет.

Будут ли брать налог с накопительного счета?

В силу поправок в налоговое законодательство России от 01.04.2021 года, в отношении процентов по вкладам и счетам физических лиц с 2021 года будет рассчитываться налоговая база. При этом важно понимать, что налогообложению подвергается не сумма, размещенная на счете, а проценты, которые кредитная организация выплачивает по договору банковского обслуживания.

В ст. 214.2 НК РФ указана схема расчета налоговой базы. Здесь же предусматриваются и исключения, когда ставка не начисляется. К примеру, при налогообложении не будут учитываться доходы в виде процентов по счетам и вкладам, которые на дату заключения или продления договора не превышают текущую ставку рефинансирования, умноженную на 5 пунктов.

Как снять деньги с накопительного счета?

Все зависит от банка, в котором оформлена услуга. Некоторые кредитные организации одновременно с открытием счета выпускают на имя клиента дебетовую карту. Далее клиент может управлять счетом через интернет-банк или мобильный банк. Для снятия денег достаточно перевести необходимую сумму со счета на карту. За такие переводы комиссия не взимается. Затем с карты средства снимаются в ближайшем банкомате. Именно такой способ считается наиболее удобным и приемлемым.

Если по каким-то причинам клиент отказывается оформлять дебетовую карту к накопительному счету, то все операции, включая пополнение и снятия, будут им производиться через офисы кредитной организации. Для этого потребуется с паспортом явиться в любое отделение банка, и написать заявление на снятие определенной суммы с накопительного счета.

Что банки могут предложить клиентам

Лучшие накопительные счета в банках, примеры:

ВТБ24

Приглашает потенциальных клиентов бесплатно открыть накопительный счет в рублях/долларах/евро. Ограничения по пополнению отсутствуют, однако вносить деньги на счет, как и снимать можно только в безналичной форме через мастер-счет.

При условии оформления Мультикарты ВТБ24 с опцией «Сбережение» клиенту начисляется 10% годовых за 1 мес., от 4% до 5,5% — с 2 мес., от 5% до 6,5% — с 3 мес., от 6% до 7,5% — с 6 мес., с 8,5% до 10% — с 12 мес. размещения средств на счете.

Альфа-банк

Предлагает воспользоваться счетом «Накопилка». Процентная ставка не зависимо от остатка составляет 7% годовых. Пополнить счет можно только с помощью услуг «Копилка для сдачи» и «Копилка для зарплаты», а снять деньги только путем перечисления на текущий счет.

Кстати в Альфа-банке есть еще две программы накопления денег на счете: «Ценное время» (3,5% годовых) и «Блиц-доход» (3,25% годовых)

Тинькофф-Банк

Открывает накопительные счета в рублях и валюте с доходностью до 7,76% годовых в рублях, 2% в долларах и 0,9% в евро (при условии капитализации и бонуса в размере 0,5%). Минимальный размер вклада: 50 тысяч рублей или 1 000 в валюте. Ограничений по сумме пополнения нет.

Минимальная сумма снятия: 15 тысяч рублей или 500 в валюте, но снимать деньги можно не раньше чем через 60 дней после заключения договора. Открытие вклада онлайн бесплатно, в офисе банка 1 000 рублей или 35 долларов/евро.

Что такое накопительный счет в банке

Накопительный вклад – это способ хранения сбережений в банке, когда нужно периодически пополнять счет, чтобы достигнуть определенной суммы накоплений. При этом каждый месяц начисляются проценты за хранение денег в банке, как и при обычном депозите.

Накопительный счет хорош для тех, кто хочет собрать определенную сумму к будущему событию. Например, к свадьбе или юбилею. Часто открывают детские накопительные счета, чтобы ребенок к 18 годам имел в распоряжении солидную накопленную сумму. Есть также и специальные пенсионные накопительные вклады.

Процентные ставки по накопительным вкладам и другие параметры

Процентные ставки немного ниже, чем в обычных вкладах. Например, в Россельхозбанке максимальная процентная ставка – 7,55%. Но такие цифры в договоре можно увидеть только при следующих условиях:

- счет нужно открыть через дистанционные каналы обслуживания;

- минимальная сумма на счете – 1 000 000 рублей;

- срок действия договора – 91 день.

Чем длиннее срок, тем меньшую процентную ставку предлагает банк. Например, за период 1095 дней расчеты будут вестись по ставке 6,05 при этих же условиях.

Иногда функции накопительного счета выполняет текущий, но с особыми условиями. Изменено название, но суть остается той же. Так, например, в Сбербанке есть вклад «Пополняй». Он не называется накопительным, но условия похожи. Процентная ставка в Сбербанке – от 3,7 до 5,12%. Причем проценты приводятся уже с учетом капитализации.

В Газпромбанке процентная ставка тоже зависит от периода действия договора. Ставка высокая – до 7,8%. Но частичное снятие запрещено.Сумма дополнительных взносов не ограничена.

В банке ВТБ самая выгодная ставка – 6,95%. Снимать проценты до окончания действия вклада нельзя. Отдельное предложение «Накопительный онлайн» для тех, кто хочет открыть депозит через систему «Телебанк». Снимать проценты можно ежемесячно. Ставка выше – до 7,1%.

Общий диапазон ставок – от 2 до 8,5 процентов. Накопительные вклады с пополнением под процент меньше четырех процентов брать не стоит.

Накопительный счет или вклад – что выбрать?

По сути, вклады, которые можно пополнять – это накопительные, а те, которые пополнять нельзя, – сберегательные. То есть отличает накопительный вклад от всех остальных возможность вносить деньги на счет.

Соответственно, прежде чем сделать выбор между двумя видами вкладов нужно ответить на вопросы:

- Будут ли свободные средства для внесения их на счет?

- Нужно ли снимать проценты, которые накопились на депозите в течение срока действия?

Большинство банков не разрешают частичное снятие процентов с накопительных счетов. Но есть и менее категоричные, которые предоставляют полный доступ к управлению вкладом.

У банка есть право не отдавать деньги с депозита при обращении вкладчика в банк, а вернуть сбережения в течение нескольких дней. Большой плюс накопительного счета состоит в том, что деньгами можно пользоваться всегда, а затем пополнять необходимой суммой. При условии, что в договоре указано – снимать деньги до окончания срока можно.

Пополнение в накопительном депозите доступно не весь срок. Обычно последние тридцать дней этого сделать нельзя.

Все остальные параметры могут быть одинаковыми и у накопительных вкладов, и у всех остальных. Это зависит от выбранной кредитной организации. Обращайте внимание на следующие функции:

- возможность капитализации процентов, в том числе периодичность капитализации – ежемесячная, ежеквартальная и т.д.

- когда начисляются проценты – ежемесячно или в конце срока?

- продляется ли автоматически договор или нет?

- можно ли управлять вкладом через интернет с помощью банковских онлайн сервисов?

Физические лица могут открыть накопительные вклады в банках когда угодно, а вот юридические лица обязаны это сделать сразу после регистрации. Обоснование: юридическое лицо должно иметь уставной капитал, а он должен аккумулироваться на накопительных счетах.

Возможно ли заработать на накопительном счёте

Как подобрать идеальный кредит не потратив на это и 10 минут?

Представьте, что у вас есть свободные 30 тыс. руб., отложенные на отпуск. Поездка намечена через 2 месяца и возникает идея «пристроить» свои кровные. Первая мысль – депозит, но с накоплениями придётся попрощаться как минимум на квартал. Заставить деньги работать без ограничений на их использование поможет накопительный счёт.

Что такое накопительный счёт

Выбор банковского продукта зависит от того, какие цели ставит обладатель денежных средств. Во внимание могут приниматься как надёжность финучреждения, так и условия, на которых размещаются деньги. Основные из них – уровень доходности и свобода управления средствами.

Общее правило для вложений – чем выше доход, тем меньше возможностей распоряжаться деньгами.

Накопительный счёт в этом плане может рассматриваться, как промежуточный вариант между вкладом до востребования и срочным вкладом. Его отличительная особенность – сочетание относительно высоких процентных ставок и широкие возможности вкладчика по распоряжению деньгами.

Накопительный счёт отличается от традиционной фарфоровой «свинки» и накопительного вклада, которые можно только пополнять. Он открывается бессрочно, а клиенту предоставляется право полного распоряжения денежными средствами. Деньги могут вноситься и выводиться в любое время и в любом количестве, в отличие от срочных вкладов, по которым возможность пополнения и снятия ограничена или вовсе отсутствует. На остаток средств начисляются проценты. Они не дотягивают до максимальных ставок по срочным вкладам, но выше, чем по текущим счетам и вкладам до востребования.

Таким образом, накопительный счёт – это сочетание гибкости и эффективности управления личными финансами.

Если появляются «лишние» деньги, они размещаются на счёте и начинают работать, принося доход. Если возникает нужда в средствах, они без потерь выводятся.

Накопительный счёт оформляется, как правило, в составе пакета услуг, например вместе с картой. Его можно считать безопасным хранилищем, что важно для клиентов, которые опасаются держать крупные суммы на карточных счетах. Во многих финучреждениях открыть такой счёт и управлять им можно через системы интернет- и мобильного банкинга. Клиент получает возможность перемещать деньги между своими счетами в любое удобное время и из любого места, где есть доступ в интернет.

Порядок начисления и выплаты процентов

Одной из схем начисления процентов по накопительным счетам является ежедневное начисление на остаток средств (минимальную внутридневную сумму, если в течение дня совершались приходные и расходные операции). При этом размер процентной ставки может изменяться в зависимости от суммы остатка и срока размещения.

Приведём пример расчёта дохода за месяц по накопительному счёту Райффайзенбанка «На каждый день» (условия по состоянию на май 2018 года). По этому продукту процентные ставки устанавливаются дифференцированно на каждую часть остатка на счёте. Для зарплатных клиентов их размеры таковы:

- от 1 коп. до 100 тыс. руб. – 5,5% годовых;

- от 100,01 тыс. до 500 тыс. руб. – 4,5%;

- от 500,01 тыс. до 2 млн руб. – 4%;

- от 2 млн до 20 млн руб. – 3,5%;

- свыше 20 млн руб. – 0,01%.

Это значит, что если на счёте лежит 400 тыс. руб., на 100 тыс. проценты будут начисляться по ставке 5,5%, на 300 тыс. – по ставке 4,5%.

Знаете ли Вы что:

Во многих мировых банках есть негласный список профессий клиентов, которые нежелательны. Сюда обычно относятся: журналисты, юристы, индивидуальные предприниматели, военнослужащие, судьи…

Предположим, 1-го числа календарного месяца на счёте находилось 50 тыс. руб. 11-го числа клиент внёс 550 тыс. руб., а 26-го снял 200 тыс. руб. В этом случае размер процентного дохода составит:

- за 1-10 дни месяца (50 000 * 5,5%) * 10 / 365 = 75,34 руб.

- за 11-25 дни месяца (100 000 * 5,5% + 400 000 * 4,5% + 100 000 * 4%) * 15 / 365 = 1130,14 руб.

- за 26-30 дни месяца (100 000 * 5,5% + 300 000 * 4,5%) * 5 /365 = 260,27 руб.

Итоговый доход за месяц: 75,34 + 1130,14 + 260,27 = 1465, 75 руб.

В других предложениях накопительных счетов применяется иной порядок начисления процентов.

Рассчитаем доход, который будет получен для вышеприведённого примера, если разместить деньги на накопительном счёте Альфа-Банка «Блиц доход». Проценты по нему начисляются только на минимальную сумму остатка за месяц.

Баланс счёта в пределах месяца не опускался ниже 50 тыс. руб., процентная ставка – 3% годовых. Размер дохода за месяц составит 50 000 * 3% * 30 / 365 = 123 руб.

По накопительному счёту банка Открытие «Моя копилка» проценты начисляются на среднемесячный остаток при условии, что в 1-й день месяца на начало операционного дня баланс счёта был нулевой.

Выдержка из условий по счёту

Процентная ставка составляет 5,5% годовых при размещении суммы от 10 тыс. руб. Немного изменим условия примера и будем считать, что 1 числа на начало операционного дня на счёте было 0 руб., а 50 тыс. руб. были внесены в течение этого дня. В таком случае проценты будут начислены на среднемесячный остаток.

Его величина составит (0 * 1 день + 50 000 * 10 дней + 600 000 * 15 дней + 400 000 * 4 дня) / 30 дней = 370 000 руб.

Доход: 370 000 * 5,5% * 30 / 365 дней = 1672,60 руб.

Эти примеры показывают, что наименее выгодно для клиента начисление процентов на минимальную сумму остатка, если в течение месяца на счёт вносились значительные средства, которые просто «не сработали».

Кроме того, за месяц ничего не будет начислено, если счёт открывался не в начале месяца, а закрывался раньше его конца, поскольку в этом случае размер минимального остатка будет равен нулю.

Процентные ставки в описании предложений банков по накопительным счетам указываются в виде одно- или двумерных таблиц, в зависимости от состава влияющих факторов. Как правило, это ежемесячная сумма остатка, время размещения средств и ежемесячная сумма покупок по картам.

Следует иметь в виду, что максимальные ставки по многим предложениям накопительных счетов оказываются «обложенными» такими условиями, что реальный доход всегда оказывается ниже рекламируемого. Поэтому перед оформлением такого счёта правильным будет выяснить, как именно начисляются проценты на остаток.

Накопительный вклад: что это такое? Виды накопительных вкладов

- 1. Накопительный вклад

- 2. Что такое накопительный вклад и его особенности

- 3. Проценты по накопительным вкладам

- 4. Срок действия договора

- 5. Основные отличия накопительного вклада от счета

- 6. Лучшие предложения по размещению средств

- 6.1 Накопительные вклады Сбербанка

- 6.2 Накопительные вклады ВТБ24

- 6.3 Накопительные вклады Альфа банка

- 6.4 Накопительные вклады Газпромбанка

- 6.5 Накопительные вклады Россельхозбанка

- 6.6 Накопительные вклады Почта Банка

Накопительный вклад

Современных людей уже не удивишь таким явлением, как накопительный вклад. Он позволяет владельцу не только хранить денежные средства в надежном месте, но и периодически снимать нужные суммы на определенные цели. Несмотря на распространенность рассматриваемого явления, мало кто знает, какими бывают депозиты, и как выбрать банковскую программу для сбережения накоплений. Кроме того, на нашем сайте можно перейти на страницу калькулятор вкладов и рассчитать все необходимые показатели. Разберемся в этом подробнее.

Что такое накопительный вклад и его особенности

Под накопительным вкладом понимается счет, на котором хранятся денежные средства вкладчика в банке. При этом у вкладчика сохраняется способность пользоваться собственными финансовыми вложениями, снимая их. Также на остаток по накопительному вкладу начисляется некоторая процентная ставка. Благодаря этому свойству такой счет является не просто банковской копилкой, но и средством для спасения денег от инфляции.

Проценты по накопительным вкладам

Согласно статистике, накопительный вклад в Ренессанс Банке и других востребованных организациях России, дает пользователю меньший процент по сравнению со стандартным банковским депозитом. Это связано с тем, что риски банка выше, т.к. клиент может свободно распоряжаться денежными средствами, снимая нужные суммы, а также досрочно закрывая депозит. Тем не менее, ставки приемлемые – от 5 до 6 процентов в месяц.

Срок действия договора

Сама суть накопительного вклада предполагает неограниченный срок его действия. Тем не менее, многие банки предлагают клиентам открывать такие депозиты на определенный период, например, на 3 года. В таком случае сразу после закрытия депозита и получения денег, пользователь может сразу же заключить новый договор на подходящий срок. Таким образом получается, что депозит действительно неограничен по времени.

Основные отличия накопительного вклада от счета

Многих людей искренне интересует ответ на вопрос о том, чем отличается накопительный счет от вклада. Первое серьезное различие – накопительные депозиты куда более гибкие по сравнению со стандартными. Пользователь вместе с оформлением депозита получает широкую свободу по распоряжению вложенными финансами. Можно как пополнять счет, так и снимать определенные суммы. Неснижаемый остаток зачастую отсутствует.

Помимо уже указанного ранее отличия, есть и другие различия между депозитами и накопительными счетами:

- Стандартные вклады открываются на строго определенный срок. Накопительные депозиты создаются на неограниченное время. Если срок банком все же обозначен, после истечения его можно продлевать;

- В рамках стандартных депозитов банковскими организациями устанавливаются ограничения на опции пополнения и снятия денежных средств во время действия вклада. У накопительных ограничений нет;

- Клиент, располагающий накопительной версией денежного депозита, может досрочно закрыть вклад и не потерять при этом начисленные проценты. Проценты по обычному вкладу в такой ситуации сгорают.

У накопительных вкладов Сбербанка и ряда других популярных российских банков есть не только достоинства, но и недостатки. Пожалуй, главный минус – меньшая процентная ставка по сравнению со ставкой по обычным депозитам. Однако этот недостаток нивелируется гибкостью управления и меньшими рисками для вкладчика.

Лучшие предложения по размещению средств

Заинтересовались в оформлении выгодного банковского вклада с возможностью снятия и пополнения в удобный момент? Представляем предложения популярных банковских организаций страны, после сделайте выбор.

Накопительные вклады Сбербанка

У рассматриваемой банковской организации свыше десяти тарифов, в рамках которых можно выгодно открыть вклад. Однако под критерии накопительного депозита попадают не все предложения, а только указанные ниже:

- «Управляй». Сумма от 30 000 рублей на срок от 3 до 36 месяцев с процентной ставкой 3,82% годовых;

- «Сберегательный счет». Без ограничения по сумме и сроку под процентную ставку 1,32% годовых.

Остальные предложения популярного российского банка не предполагают возможность частичного снятия и пополнения, а также льготного закрытия депозитного счета. По этой причине их нельзя назвать накопительными.

Накопительные вклады ВТБ24

Для желающих открыть накопительный вклад в ВТБ банк предлагает депозит с опциями пополнения и снятия. Срок действия – от 6 месяцев до 5 лет. Процентная ставка – не более 3,61% годовых. Сумма – от 30 000 рублей.

Также банк предлагает накопительный вклад, процент по которому достигает 5,8% годовых. Для открытия счета надо вложить как минимум 30 000 рублей. Срок – от 3 месяцев до 5 лет. Однако нет возможности снятия денег.

Накопительные вклады Альфа банка

Под критерии накопительного депозита в этом банке попадает предложение под названием «Потенциал+». В его рамках клиент может оформить вклад со ставкой до 5,5% годовых. Сумма от 5 000 000 рублей. Срок – 550 дней.

Накопительные вклады Газпромбанка

В этой компании доступно два предложения с возможностью пополнения и частичного снятия денег с вклада:

- Пенсионный. Под ставку 4,6% годовых можно положить сумму от 500 рублей. Срок действия – 367 дней;

- Бизнес. Доступен от суммы инвестиций в размере 1 000 000 рублей. Ставка – 4,8% в год. Срок – 91 день.

Также эта банковская компания предлагает ряд сберегательных вкладов без опции снятия денежных средств, но с возможностью пополнения. Например, вклад «Жизнь» со ставкой 5,7% годовых и суммой от 1 000 000 рублей.

Накопительные вклады Россельхозбанка

Под описание накопительного в этой компании подходят только два депозита – «Комфортный» и его онлайн-версия. Стандартное предложение позволяет положить от 10 000 до 10 000 000 рублей на срок от месяца до трех лет со ставкой 5,97% годовых. Интернет-версия вклада предлагает те же условия, но с процентной ставкой в размере 6,02% годовых. Расторгнуть накопительный вклад в Россельхозбанке на льготных условиях нельзя.

Накопительные вклады Почта Банка

Среди многообразия накопительных вкладов Почта Банка условия депозита «Накопительный» больше всего подходят под определение банковской копилки. В рамках этого предложения можно создать депозит на сумму от 5 000 рублей на срок до 367 дней. Процентная ставка составляет 5,97% годовых. Проценты начисляются раз в 92 дня. Опция частичного снятия средств отсутствует. Также есть онлайн-версия описываемого предложения.

Какие подводные камни таят накопительные счета

Некрасова Евгения Анатольевна

Использование банковских продуктов в современном мире – явление обыденное и естественное. Один из известных продуктов банка – накопительный счет. Однако его использование таит определенные опасности для потребителя. Что это за счет и почему им не стоит пользоваться?

Накопительный счет

Накопительный счет – это нечто среднее между заработным счетом и вкладом в банке. Владелец может пополнять данную «копилку» собственными средствами и снимать деньги в удобное время. На остаток средств финансовая организация начисляет проценты.

Данные счета до определенного момента предоставлялись, только определенными банковскими организациями. На текущий день открыть «копилку» можно в любой кредитной организации.

Разница условий, начисления процентов – с этим клиент может ознакомиться у специалистов или на официальном сайте банка. Судя по предоставляемой рекламе «копилки» являются удобными в пользовании и позволяют откладывать деньги на большие покупки или другие надобности.

Возвращающиеся проценты с остатка, так же греют душу. Однако если разобраться, накопительные счета не такие замечательные, как пытаются уверить своих клиентов работники банка.

Накопление денежных средств является невозможным

Сам замысел подобного счета в том, чтобы человек откладывал деньги для своей конкретной цели. Проблема в дом, что заключаемый договор с банком предусматривает изменение процентной ставки в любой момент и в любую сторону. Иными словами, она может стать больше или меньше.

Что такое накопительный счет? Ответ в видео:

Соответственно при изменении процента в меньшую сторону, клиент практически не получает выгоды. А копить собственные средства можно и под «матрасом».

Комиссии за перевод и снятие наличных

Данная мера касается крупных сумм. Финансовые организации вообще относятся к подобным действиям негативно. В разных банках существуют разные условия.

Когда пенсионеры получат вклады из СССР? Узнаете здесь.

Заработать на процентах не получится

Банки вообще не работают себе в убыток. Процентные ставки и выплаты по ним предусмотрены так, что клиент, получает минимум прибыли. Естественно, если человек планировал оставить денежки под проценты и накопить на машину, квартиру или отпуск в любое время, скорее всего у него это не получится.

Плюсы накопительных счетов. Фото epayinfo.ru

Плюсы накопительных счетов. Фото epayinfo.ruСпециальный расчет процентов

Как заверяют сотрудники банка, расчет процентов делается на остаток средств. Однако многие финансовые организации практикуют процедуру среднего месячного остатка.

Есть ли опасность при открытии вклада онлайн? Подробнее тут.

Изменение процентной ставки в зависимости от суммы на счету

Помимо того, что в течение года или всего периода пользования ставка может уменьшаться и увеличится по инициативе банка, на ее размер не редко влияет и сама сумма вклада. В многих договорах предусмотрен момент, что максимальный процент возможен только от суммы свыше 300-500 тысяч рублей.

Страховка

Разумеется, финансовая организация обеспечивает безопасность денег, оставленных им на сохранение. И в случае непредвиденных обстоятельств, выплачивается страховка. Однако ни кто не говорил, что клиенту будет полностью возвращена утраченная сумма.

Что выбрать вклад или накопительный счет? Смотрите видео:

Чаще всего, страховые возвраты предусматривают определенный лимит. Сумму свыше возвращать сложнее и дольше.

Ограничение на снятие и вложение средств

Еще одна позиция банков – установка лимита на вложение средств на счет или на их снятие. В определенных банках клиент не может в течение месяца положить на счет сумму более 50-ти тысяч рублей или снять свыше 100 тысяч рублей.

Навязывание дополнительных банковских продуктов

В большинстве финансовых организаций просто пользоваться «копилкой» не получится. Потребуется привязка банковской карты. В Альфа-Банке наличие карточки является обязательным условием. А поскольку пластик является банковским продуктом, за его обслуживание придется платить.

Схема работы накопительного счета. Фото iqmonitor.ru

Схема работы накопительного счета. Фото iqmonitor.ruЗаключение

Стоит ли пользоваться данным продуктом – решение, которое клиент должен принимать самостоятельно. У данного продукта существует большое количество рисков и подводных камней. Но если использовать его в качестве «копилки», отложение денег на большую покупку действительно возможно.

Источник http://mobile-testing.ru/vklad_nakopitelnyj_schet/

Источник http://zarplatto.ru/shto-takoe-nakopitelnyj-sshet-i-kak-otkryt-ego-v-banke/

Источник http://bulkat.ru/vopros-otvet/chto-takoe-nakopitelnyj-schet-v-banke.html

Источник