Какой самый выгодный вклад в сбербанке. Накопительный счет как альтернатива банковскому вкладу

Сберегательный счет в Сбербанке – это бессрочный вклад, который не имеет ограничений на приходно-расходные операции в рамках суммы, находящейся на счете. Сберегательный счет отличается от остальных видов финансовых услуг Сбербанка тем, что денежная сумма, внесенная вкладчиком на счет, сохраняется и используется клиентом до тех пор, пока действует договор. То есть, открыв единожды сберегательный депозит, клиент больше не беспокоится о продлении счета или открытии нового.

Помимо гарантии сохранности средств вкладчик имеет возможность получать небольшой доход в виде процента на вложенные средства с ежемесячной капитализацией.

Решив воспользоваться сберегательной программой Сбербанка, клиент должен знать, что:

- эта программа предполагает начисление самых низких процентных ставок, поэтому открывать Сберегательный счет для получения пассивного дохода бессмысленно, если только клиент не вносит на депозит крупную сумму денег. Сберегательные депозиты позиционируются как средство хранения и расчетов, а не накопления;

- начисленные проценты нельзя переводить на другой счет или пластиковую карту.

Условия сберегательной программы от Сбербанка

Воспользоваться сберегательной программой Сбербанка может любой гражданин, имеющий российский паспорт. Клиентам предлагается открыть счет в рублях, евро и долларах. При этом отсутствует какое-либо ограничение на величину вносимых средств. Для открытия Сберегательного счета у клиента должно быть не менее 10 рублей.

Договор на открытие Сберегательного счета включает в себя следующие условия:

- Сбербанк используется как депозитарий, клиент может распоряжаться средствами на счете по своему усмотрению – снимать, пополнять, производить платежи и переводы;

- Отсутствует лимит на пополнение счета – вкладчик может пополнять счет любыми суммами от 1 рубля, доллара или евро;

- Проценты начисляются на остаток средств на счете исходя из времени их нахождения;

- Клиент может в любой момент расторгнуть договор, сняв все деньги со счета;

- Платежи со Сберегательного счета могут осуществляться как в наличной форме, так и в безналичной.

Процентные ставки по Сберегательным счетам Сбербанка

Часто у вкладчиков возникает вопрос – и как отличаются , Москвы и других городов. Все зависит от выбранного вклада.

Как уже отмечалось выше, процентные ставки по Сберегательным счетам одни из самых низких. Их величина рассчитывается исходя из остатка средств на счете. При начислении дохода берутся данные за предыдущий месяц. Также процентная ставка зависит от вида валюты, в которой открыт счет.

Для депозитов в рублях с суммой остатка на счете менее 30 000 рублей процентная ставка равна 1,5%. По мере увеличения средств на счете увеличивается и доход, при этом максимальная процентная ставка равна 2,3%.

Для валютных депозитов процентные ставки равны от 0,01% до 0,1% (в зависимости от суммы депозита).

Совет: на официальном сайте Сбербанка представлена специальная форма, с помощью которой можно рассчитать предполагаемый доход и узнать величину процентных ставок.

Как открыть Сберегательный счет в Сбербанке?

Открыть Сберегательный счет можно двумя способами:

- обратиться в ближайшее отделение Сбербанка;

- воспользоваться сервисом «Сбербанк Онлайн».

Открытие депозита в отделении Сбербанка занимает всего несколько минут, в течение которых специалист готовит договор и сопутствующие документы. После их оформления, подписания и внесения необходимой суммы на счет клиент может сразу пользоваться своим счетом для осуществления финансовых операций.

Клиенты Сбербанка также могут открыть Сберегательный счет через интернет, воспользовавшись сервисом «Сбербанк Онлайн». Для этого на официальном сайте банка необходимо пройти по ссылкам: Частным клиентам – Накопить и сохранить – Сберегательный счет. На появившейся странице нажать на кнопку — Открыть счет.

Сбербанк — Сберегательный счет (отзывы)

Клиентами Сбербанка является подавляющее большинство граждан РФ. Имея Сберегательный счет, клиент может рассчитывать не только на дополнительный доход и сохранность своих средств, но и на льготные . Ежедневно пользуясь услугами Сбербанка, клиенты охотно оставляют свои отзывы о сотрудничестве с ним.

Валерия:

Пользуюсь зарплатной картой Сбербанка. Недавно консультант предложил мне открыть Сберегательный счет, чтобы переводить часть зарплаты на него и получать дополнительный доход. Все операции делаю через «Сбербанк Онлайн». Очень современно и удобно.

Олеся:

Сберегательные счета уже не так популярны, как раньше, сейчас больше используют пластиковые карты. Однако на них не начисляются проценты. Поэтому для расчетов и переводов выбрала сберегательный депозит. Возможности одинаковые, но тут я еще получаю проценты каждый месяц.

Владимир:

Я пенсионер. Привык к сберкнижке, удобно снимать и пополнять счет. При этом нет никаких комиссий за обслуживание Сберегательного счета, чего не скажешь о тех же карточках.

Прошло время, когда деньги хранились на сберегательных книжках, и сегодня многие банки предлагают пользователям современные сервисы. Они позволяют удобным способом накапливать сбережения, на которые начисляются проценты, а также расходовать средства со счета по мере необходимости. Подходящим примером будет сберегательный счет в Сбербанке – открыть его могут физические лица, которые хотят выбрать не высокую ставку процентов, а накопительный вклад без лимитов на пополнение и снятие.

Сберегательный счет в Сбербанке – что это такое

Являясь продуктом банковского обслуживания, счет предназначен для накопления средств владельца и различных операций с ними. Сбербанк предлагает эту услугу «для повседневного свободного распоряжения деньгами», и это очень точная характеристика. Подписав договор банковского обслуживания в любом отделении банка (или воспользовавшись онлайн-сервисом), клиент получает возможность открыть вклад, который можно пополнять разными способами.

Особенности вклада

Сберегательный счет в Сбербанке имеет следующие отличия от других аналогичных услуг:

- Может быть открыт в рублях, долларах или евро – для хранения средств и получения дохода.

- При рублевом вкладе, процентная ставка меняется, в зависимости от остатка – от 1,5 до 2,5% годовых. Для иностранной валюты, размер процентной выплаты составит 0,01%.

- Это бессрочный вклад, который не имеет ограничений по времени.

- Возможность пополнить счет или снять наличные есть в любое время.

- Минимальный размер хранящейся суммы не ограничен.

Для чего нужен

Данный депозит не относится к числу вкладов с высокой процентной ставкой, поэтому нет особого смысла открывать его для получения дохода (для этого у Сбербанка есть более выгодные предложения, например, «Пополняй», «Управляй» или сберегательный сертификат). Зато у него есть много других подходящих областей применения, например, отсутствие ограничений на суммы пополнения делает его удобным для хранения сбережений.

Лимитов на снятие денег тоже нет (для сравнения – с дебетовой карты Momentum, вы сможете снять до 50 000 рублей за сутки и до 150 000 р. за месяц). Полное снятие суммы с вклада обнуляет депозит, но не приводит к закрытию вклада: положите на него любую сумму, и на нее начнут начисляться проценты с ежемесячной капитализацией. Пригодится такой вклад, и для денежных переводов на счета и карты Сбербанка или в другую кредитную организацию.

Как открыть вклад сберегательный счет Сбербанка России

Процедура открытия сберегательного вклада не представляет сложностей и может быть выполнена разными способами:

- Можно оформить вклад в офисе Сбербанка, где нужно будет предъявить паспорт и заполнить необходимые документы.

- Другой способ открытия – по интернету с помощью Сбербанк Онлайн (подойдет для тех, у кого есть банковская карта, но предварительно необходимо подключить услугу интернет-обслуживания).

Для этого надо воспользоваться личным кабинетом на сайте Сбербанка. Авторизировавшись там, вы получите возможность открывать сберегательный вклад не выходя из дома. На странице с описанием услуги (чтобы ее найти, нужно пройти по пути: Москва > Частным клиентам > Вложить и заработать > Вклады > Сберегательный счет) есть специальная кнопка «Оформить». Нажав на нее, вы запускаете процедуру открытия. Вам предложат ознакомиться с договором (его можно будет распечатать), который нужно будет подтвердить с помощью одноразового СМС-пароля. Ваш вклад открыт!

Необходимые документы

Для открытия расчетного счета в отделениях Сбербанка, вкладчику необходимо быть старше 14 лет и иметь с собой документ, удостоверяющий личность. Это могут быть:

- паспорт гражданина России с отметкой о постоянной или временной регистрации на территории РФ;

- загранпаспорт;

- водительские права;

- военный билет;

- служебное удостоверение;

- для иностранных граждан необходим иностранный паспорт и подтверждение права проживания на территории РФ (вид на жительство и др.).

Условия открытия сберегательного счета в Сбербанке

Перед тем, как , вкладчику рекомендуется ознакомиться с условиями оформления этой услуги и совершения операций по ней. Этот документ доступен на сайте (страница «Сберегательный счет», закладка «Клиентские документы»). Вы можете скачать «Условия открытия сберегательного счета» на свой компьютер для более подробного изучения. В этом документе разбираются такие важные моменты, как:

- права и обязанности владельца и банка;

- процедура использования вклада;

- принцип начисления процентов, дающий возможность клиентам получать доход;

- срок действия договора и порядок закрытия.

Определение срока вклада

В соответствии с Условиями, сберегательный счет в отделении Сбербанка открывается на неопределенный срок, и действует до момента закрытия (прекращения действия договора). О том, что вклад закрывается, клиент должен уведомить банк в письменной форме, и этот процесс будет реализован в течение 7 рабочих дней. По указанию клиента, остаток начисляется на другой счет или выдается наличными в тот же в семидневный срок.

Возможность пополнения

Открывая сберегательный счет в отделении Сбербанка, клиенту необходимо знать о разных способах пополнения вклада. Есть два способа внесения денег:

- наличными средствами (через кассы, банкоматы, платежные терминалы);

- безналичным способом (например, для перечисления может использоваться сберегательная карта Сбербанка).

Досрочное снятие средств

Сберегательный счет в Сбербанке не имеет строго определенного периода действия и в соответствии с Условиями, допускает снятие средств в любое время. Этим он выгодно отличается от других банковских предложений, имеющих строгие хронологические границы – например, вклад «Сохраняй Онлайн» с процентной ставкой 5,63% может быть открыт на срок от 1 месяца до 3 лет.

Процентные ставки

Проценты начисляются в зависимости от минимального остатка на счету и валюты вклада. Начисление проходит ежемесячно, с использованием данных за предыдущий месяц с учетом всех необходимых данных (при этом, для разницы между минимальным и фактическим остатком применяется ставка 0,01% годовых). Зависимость начисляемых процентов от минимальной ставки приведена в таблице:

Минимальный остаток, денежных единиц

до 30 000 рублей

Для предварительного планирования, очень удобно вести расчет начислений по вашему балансу с помощью специального калькулятора на сайте. Вводя туда исходные данные, вы получаете итоговую сумму, где процентная ставка вычисляется в зависимости от минимального остатка. Например, если вы кладете 100 000 рублей, то калькулятор покажет, что через год ваш вклад составит 101 708 руб.

Какие возможности предоставляет накопительный счет в Сбербанке

Открыв такой вклад, вы получаете возможность аккумулировать ваши денежные ресурсы и совершать текущие платежи. Банковское предложение, успешно справляющееся с этой задачей, а тарифы на перечисления не зависят от суммы перевода, но на них влияют другие факторы: способ платежа, местоположение получателя, валюта. Полностью расценки приводятся в таблице:

Через операциониста отделения банка

С помощью Сбербанк Онлайн

То же по России

1,5% от суммы (минимум – 30 рублей, максимум – 1 000 р.)

1% (максимум – 1 000 р.)

Перевод клиенту другого банка

2% (минимум – 50 рублей, максимум – 1 500 р.)

Клиентам Сбербанка внутри одного города

То же по России

0,7% (максимум – $100)

0,5% (максимум – $50)

Перевод клиенту другого банка

1% (минимум – $15, максимум – $200)

0,5% (максимум –$150)

Недостатки вклада

Говоря про недостатки, нужно понимать, что они носят условный характер. Такой депозит не предоставляет возможность получать высокий процент по хранящимся деньгам, но он и не предназначен для этого. Зато он свободен от ограничений (нет лимита на снятие наличных и срок действия), что делает его удобным инструментом повседневной личной бухгалтерии. Только необходимо знать – доход по процентам тут нельзя выводить на отдельный счет, но при небольшой сумме начислений, это не является серьезной проблемой.

Как закрыть сберегательный счет в Сбербанк онлайн

Не всегда бывает удобно идти в отделение банка, чтобы закрыть счет, но имея выход в интернет это легко сделать с помощью сервиса Сбербанк Онлайн. Последовательность действий будет следующей:

- Авторизировавшись в сервисе, нужно в главном меню найти закладку «Вклады и счета» и пройти по ней.

- Ниже меню найти ссылку «Закрытие счета» и выбрать нужный банковский продукт, чтобы создать заявку.

- Необходимо заполнить поле перевода остатка средств, указав там новый номер счета или карту.

- Нажав кнопку «Закрыть», вы вызываете на экран окно с перечнем реквизитов – необходимо еще раз проверить правильность указанной информации.

- После подтверждения с помощью одноразового СМС-пароля, вклад будет закрыт, и на экран выведется сообщение с печатью банка и надписью «Исполнено».

Видео

Открытие депозита в банковских организациях возлагает на вкладчиков обязанность воздерживаться от снятия денежных средств, чтобы получить выгодные проценты на вложенную сумму. Другое дело накопительный счет – возможность свободно совершать покупки, оставляя на счету лишь минимально требуемую для его существования сумму, вдобавок получая процентное вознаграждение.

Депозит или накопительный счет: что выбрать?

Чтобы выяснить, какая банковская услуга станет более выгодной, необходимо выяснить, чем отличается накопительный счет от вклада. Сравнение будет показано в таблице ниже.

Как видно, выбирая конкретную банковскую услугу, вкладчик должен решить для себя, что именно является для него приоритетом: получение хороших процентов на внесенную денежную сумму или возможность распоряжаться финансами, получая при этом хоть небольшую, но награду. Если чаша внутренних весов склоняется ко 2 варианту, то лучше открыть накопительный счет.

Условия по накопительным счетам в различных банковских организациях

Крупнейшие банки РФ заинтересованы в том, чтобы клиенты открывали накопительные счета. Каждая финансовая организация старается предложить максимально выгодные условия хранения денег для вкладчика. Ниже будут рассмотрены существующие тарифы в банках: Сбербанк, Альфа-Банк, Тинькофф и ВТБ24.

Накопительный счет: тарифы Сбербанка

Накопительный счет в Сбербанке носит название сберегательного. Открывать его можно как в российских рублях, так и в зарубежной валюте (евро или доллары). Условия по процентам следующие:

- если счет открывается в отечественной валюте, то процентная ставка колеблется от 1,5 до 2,5%;

- для долларов или евро предусмотрено начисление 0,01% вознаграждения ежемесячно на сумму остатка.

Заключая соглашение на открытие счета в Сбербанке, клиент может рассчитывать на бессрочное оказание данной услуги. Вкладчик в любой момент сможет снять деньги для своих нужд, а, если у него появится излишек финансов, то имеется возможность и пополнения.

Минимальная сумма денег для функционирования счета отсутствует: он будет действовать даже при нулевом балансе. Однако остаток непосредственно влияет на величину начисляемых процентов: чем он выше, тем больше процент.

Например:

- При остатке 30 000 руб. и ниже ставка будет равна 1,5%.

- Остаток от 30 до 100 тыс. руб. повышает ставку до 1,6%.

- Минимальная сумма в диапазоне 100-300 тыс. руб. гарантирует доход в 1,7%.

- «Богатый» счет, на котором все время будет 300-700 тыс. руб., «обзаведется» прибылью в размере 1,8%

- И лишь на счетах с суммой свыше 700 000 и 2 000 000 руб. можно получить вознаграждение от 2 до 2,3%

Подобная градация для счетов в зарубежной валюте не существует: ставка всегда стабильно равна 0,01%. Рассчитать предполагаемую прибыль от открытия счета в Сбербанке можно непосредственно на сайте, где существует виртуальный калькулятор.

Анализируя отзывы в интернет-пространстве о сберегательном счете, можно сказать, что клиенты в основном довольны предоставляемой банком услугой. Стабильность этой финансовой структуры, гарантированные выплаты – основные преимущества Сбербанка, привлекающие вкладчиков. Недовольство вызывает лишь слишком низкая ставка по процентам.

Накопительный счет в Альфа-Банке: особенности открытия, отзывы

В отличие от Сбербанка, накопительный счет в Альфа-Банке может быть открыт в различных тарифах. Условия более гибкие и разнообразные, и потому каждый вкладчик сможет найти подходящий именно для него вариант:

- Тариф «Мой сейф» предлагает минимальный доход в размере от 1 до 1,8% за месяц. Процент будет начисляться на минимальную сумму, которая за месяц оставалась на счете. Например, клиент в начале месяца положил на счет 50 000 руб. С него он производил траты в течение месяца, и сумма на счете уменьшилась до 30 000 руб. После он положил на счет 40 000 руб., и сумма стала равна 70 000 руб. Проценты будут начисляться, исходя из размера суммы 30 000 руб. Тариф не самый выгодный не только исходя из процентов, но еще и потому, что нет возможности сделать перевод на счета других физических лиц или организаций.

- Тариф «Ценное время» чем-то похож условиями на обычный вклад. Банк обещает увеличивать процентную ставку в зависимости от того, как долго на счете будут лежать деньги в неприкосновенности (от 3,7% до 6,5%). Если деньги со счета будут расходоваться, а минимальная сумма будет ниже 100 000 руб., то Альфа-Банк будет начислять клиентам лишь 0,01%. Выгоднее просто открыть депозит.

- Тариф «Накопилка», пожалуй, станет наиболее привлекательным для вкладчиков. Финансовая организация обещает процентную ставку, равную 7% за год! Прибыль будет начисляться каждый месяц, исходя из размера остаточной суммы на счете. Единственным условием будет обязательное подключение услуг «Копилка для зарплаты» и «Копилка для сдачи». Т.е. кэшбек и заработная плата, перечисляемая на пластиковую карту, будут автоматически переведены на накопительный счет.

- Еще одно интересное предложение – накопительный счет «АэроПлан». Однако для его открытия нужно соблюсти 2 условия: оформить кредитную или дебетовую карту Аэрофлота от Альфа-Банка, через которую в течение месяца обязательно должны совершаться покупки, и изначально положить на счет не менее 50 000 руб. За каждые 200 руб. держателю счета начисляется 1 миля по бонусной программе Аэрофлота. Мили после можно обменять на билет на самолет.

Отзывы о накопительных счетах в Альфа-Банке смешанные. Положительные связаны с наличием интересных условий, достаточно высокими и выгодными процентами. Отрицательные критикуют сотрудников банка об отсутствии информирования об открытии новых тарифов. Например, люди, в свое время открывшие счет по тарифу «Мой сейф», желали бы перейти на тариф «Накопилка». Однако информацию люди узнавали случайно или через знакомых.

Условия накопительного счета в Тинькофф

Поскольку данная финансовая организация позиционирует себя как виртуальный банк, то открыть накопительный счет в Тинькофф можно в режиме онлайн на сайте или через специальное приложение для смартфона. Также можно позвонить удаленным сотрудникам, которые, записав личные данные обратившегося клиента (а если человек уже пользуется услугами банка, то процесс заметно сокращается по времени), после направляют к нему курьера с пластиковой картой. Через нее вкладчик сможет распоряжаться средствами с накопительного счета.

Сама услуга носит название «счет-сейф». Предлагаются стабильные 6% годовых за рубли (или 0,1% для зарубежной валюты) вне зависимости от размера изначальной суммы на счете. Единственный нюанс: запрещено держать на накопительном счете сумму свыше 12 млн руб. или 1 млн евро или долларов.

Деньги должны работать. Эта аксиома актуальна в любое время. Все мы помним, как в советское время подавляющее большинство населения хранило свои сбережения на сберегательных вкладах в банке. Экономические реформы 90-х годов несколько поубавили доверие населения к такому виду накопления и приумножения своих «кровных», однако, сегодняшнее экономическое положение в стране и нормативно-правовые акты, регламентирующие деятельность банков и сохранность вложенных в них средств, позволяет с уверенностью доверить свои деньги коммерческим организациям.

Что такое сберегательный счет Сбербанка?

Особое отношение многих клиентов этого банка сложилось в силу того, что именно через счета Сбербанка осуществляется большинство платежей – государственные субсидии, пособия, заработная плата, пенсии и т.д. Клиенты доверяют Сбербанку, т.к. более 50% его акций на 2017 год принадлежит государству.

Сберегательный счет представляет собой разновидность вклада, операции по которому не ограничены суммой снимаемых и пополняемых средств и временем пользования счетом. Сбербанк не накладывает на сберегательный счет никаких ограничений на финансовые транзакции.

Даже сняв все деньги со счета, вклад не закрывается, владелец может в любой момент продолжить пользоваться им, пополнив счет на любую сумму. Поэтому, перед тем, как отключить сберегательный счет Сбербанка, подумайте, возможно он вам еще понадобиться.

Преимущества сберегательного вклада:

- отсутствие ограничений на финансовые операции по счету;

- капитализация остатка на счету – Сбербанк ежемесячно начисляет проценты на остаток средств на счету. Начисляемая сумма зависит от наличия средств на счете в конце месяца;

- кэшбек – при совершении покупок или оплате услуг у партнеров Сбербанка клиенту возвращается определенный процент от суммы покупки;

- удобное использование счета для совершения безналичных платежей и банковских переводов;

- возможность управления денежными средствами через сервис Сбербанк Онлайн круглосуточно.

К недостаткам сберегательного счета относятся низкие процентные ставки. Сберегательный вклад относится к категории бессрочных, т.е. средства со счета могут быть сняты в любой момент по требованию вкладчика, что не выгодно банку.

В связи с уменьшением процентных ставок по кредитным продуктам, меняются и проценты по вкладам для населения.

| Тарифы на сберегательный счет от 16.04.2018г. в рублях (Классический вариант) | ||

| Остаток средств на вкладе | ставка годовых | |

| 0 до 30 000 рублей | 1% | |

| 30 000 до 100 000 рублей | 1,1% | |

| 100 000 до 300 000 рублей | 1,2% | |

| 300 000 до 700 000 рублей | 1,3% | |

| 700 000 до 2 000 000 рублей | 1,5% | |

| от 2 000 000 рублей | 1,8% | |

| Условия ставок для клиентов «Сбербанк Премьер» на 16.04.2018г. | ||

| Остаток средств на вкладе | ставка годовых | |

| 0 до 30 000 рублей | 1% | |

| 30 000 до 100 000 рублей | 1,65% | |

| 100 000 до 300 000 рублей | 1,80% | |

| 300 000 до 700 000 рублей | 1,90% | |

| 700 000 до 2 000 000 рублей | 1,95% | |

| от 2 000 000 рублей | 2,00% | |

В расчет минимального остатка принимается входящий остаток на начало

операционного дня. Для правильного расчета процентов средства должны храниться на депозите в течение месяца.

Как быстро открыть сберегательный счет в Сбербанке

Открытие сберегательного счета в Сбербанке доступно только физическим лицам.

Стать владельцем сберегательного счета можно двумя способами:

- в отделении Сбербанка

- на официальном сайте Сбербанка

Для оформления счета в отделении Сбербанка необходимо иметь при себе паспорта гражданина РФ либо иной документ, удостоверяющий личность. Специалисты банка предлагают клиенту для подписания стандартизированный договор, где указаны условия открытия счета, процентная ставка, права и обязанности сторон договора.

После подписания договора клиент вносит на счет необходимую сумму денежных средств и в дальнейшем может без ограничений пользоваться счетом для совершения финансовых операций.

Открытие сберегательного счета также доступно на официальном сайте банка. Для оформления счета необходимо перейти во вкладку «Частным клиентам», далее выбрать меню «Вложить и заработать», где найти пункт «Сберегательный счет». Управлять сберегательным счетом можно через «Сбербанк онлайн».

Процедура открытия счета интуитивно понятна, клиенту необходимо только следовать подсказкам сайта.

Сберегательный счет в Сбербанке может быть открыт в российских рублях, долларах США или евро.

Начисление процентной ставки зависит от размера взноса:

- для суммы от 30 тыс. рублей до 2 млн. рублей – ставка варьируется от 1,1 до 1,5 %;

- для суммы от 0 до 100 тыс. долларов США – 0,01%;

- для суммы от 0 до 100 тыс. евро – 0,01%

Таким образом, на рублевый счет ежемесячно начисляется определенная тарифом сумма при условии, если деньги находились на счету в течение полного месяца.

Срок действия счета – бессрочный.

По счету отсутствуют ограничения по минимальной сумме остатка по вкладу и минимальной сумме пополнения.

При открытии сберегательного счета через официальный сайт Сбербанка клиенту предлагается специальная форма, с помощью которой он сможет рассчитать доходность вложения на основе суммы пополнения, регулярности пополнения, регулярности частичного снятия средств со счета.

Как видно из процентных ставок сберегательный счет чаще используется как депозитарий либо удобный способ без комиссии совершать финансовые операции. Также можно перечислять средства на сберегательный счет с копилки Сбербанка.

Получить выгоду в виде процентов у владельца сберегательного счета вряд ли получится.

Чтобы не только сохранить свои денежные средства, но и получить пассивный доход от их хранения в Сбербанке разработаны альтернативные предложения. Сбербанк готов предложить своим клиентам более 10 тарифов, позволяющих приумножить сбережения путем передачи их кредитному учреждению на определенный срок.

Банковский продукт «Управляй Онлайн» от Сбербанка позволяет не только получать прибыль в виде процентов по вкладу, но и совершать финансовые операции по счету до окончания срока действия вклада. Вкладчик может совершать частичное снятие средств со счета, либо внесение дополнительных сумм на баланс.

Минимальная сумма необходимая для открытия вклада «Управляй Онлайн» — 30 000 рублей, процентная ставка составляет от 2,75 до 3,80 %.

Полный перечень банковских продуктов, условия открытия вкладов, процентные ставки и другую информацию можно найти на официальном сайте Сбербанка.

Сберегательный сертификат – чем отличается от сберегательного счета?

Сберегательный сертификат представляет собой ценную бумагу, основная задача которой заключается не только в надежном хранении, но и приумножении денежных средств. Доходность сертификата в разы выше, чем у обычного сберегательного счета.

Процентная ставка по сертификату варьируется от 0,01 до 6,10% годовых в рублях (на 17.04.2018 год). Открыть вклад можно на срок от 91 дня до 1095 дней. Минимальная сумма для открытия сертификата 10 000 рублей.

Отличие сберегательного сертификата от счета в том, что по нему нельзя проводить финансовых операций, т.е. снимать либо пополнять счет.

Сберегательный сертификат – та «золотая середина», которая учитывает риски банка и удовлетворяет финансовые ожидания вкладчика.

Как снять деньги со сберегательного счета

Снять деньги со счета можно в любое время, для этого можно обратиться в отделение банка, перевести средства на карточку или воспользоваться услугой Сбербанк онлайн.

Сберегательный счет в Сбербанке – оптимальный способ хранения и приумножения денежных средств, позволяющий клиенту совершать финансовые операции без посещения офиса банка в режиме онлайн. Отсутствие временных ограничений на снятие денежных средств со счета делает сберегательный вклад удобным инструментом оперативного и свободного управления своими финансами.

Частые вопросы пользователей

- Страхуется ли сберегательный счет? Да, любой открытый счёт (вклад) в кредитной организации застрахован и защищен, по нему будет выплачена компенсация в случае возникновения каких-либо проблем.

- Что будет, если на сберегательном счете осталось 0 рублей? Так как счет бессрочный, даже при нулевом остатке он не закрывается. Вы всегда сможете перераспределить туда свои денежные средства.

- Возможно ли снятие наличных со счета? Чтобы снять денежные средства с депозита необходимо сначала перевести нужную сумму на обычный карточный счет. Также невозможно напрямую расплачиваться в магазинах с вкладов и иных депозитных счетов.

- Как посмотреть стандартный договор сберегательного счета? Вот типовая форма договора .

- Где найти в Сбербанк Онлайн Сберегательный счет? В разделе «Вклады и счета» -> «Открытие вклада».

Наконец-то, банки предложили достойную альтернативу вкладам: встречайте — накопительный счет! Но как обычно, без нюансов не обошлось…

Вклады с каждым днем становятся все менее выгодным способом сохранения сбережений. Депозитов, которые позволяли бы свободно пользоваться своими средствами, почти не осталось на рынке, или же они имеют процентную ставку, похожую скорее на издевку. Что делать в таких ситуациях людям, которые хотят накопить некую сумму со временем? Банки нашли решение — открыть онлайн-копилку.

Как открыть «копилку» в банке

«Копилкой» многие кредитные организации назвали накопительный счет — это некий гибрид из текущего счета и депозита, который позволяет владельцу получать ежемесячный доход в процентах, иногда даже с капитализацией. Такую услугу предлагают сегодня во многих банках: Сбербанк, ВТБ 24, Альфа-банк, Промсвязьбанк, банк «Открытие» и Рокетбанк, Тинькофф Банк и некоторые другие крупные кредитные организации. Во многих даже можно открыть накопительный валютный счет.

«Этот продукт является альтернативой срочному вкладу. Накопительный счет позволяет клиенту в любое время воспользоваться собственными денежными средствами, а также получить высокую процентную ставку на остаток», — рассказывает Юлия Деменюк, старший вице-президент, зам.директора департамента розничного бизнеса ВТБ24.

Ее коллега, Наталья Сумакова, руководитель службы сберегательных и комиссионных продуктов банка ВТБ, поясняет, что накопительный счет выгоден, в первую очередь, клиентам, заинтересованным в максимально гибком и эффективном размещении свободных средств.

«В основном это активные пользователи карточных продуктов, предпочитающие дистанционные каналы (интернет / мобильным банком). Они переводят на короткий срок (1–2 мес.) средства с карты на счет, расходуя их по мере необходимости. Данный продукт позволяет легко и с комфортом накопить на определенную цель, дает возможность свободного доступа к средствам», — рассказывает Сумакова.

Чем «копилка» отличается от вклада

Очевидно, что накопительные счета отличаются большей гибкостью, чем вклады, и имеют более простые условия, чем доходные банковские карты.

«Главное отличие накопительного счета от вклада состоит в том, что накопительный счет предоставляет вкладчику максимальную свободу действий при управлении размещенными средствами, позволяя получать постоянный доход на привлекательных условиях. Режим счета позволяет без каких-либо ограничений осуществлять как пополнение, так и расходование денежных средств. По счету не установлен неснижаемый остаток. Как и обычный текущий счет, на базе которого открывается накопительный счет, он не имеет срока окончания. Клиент может пользоваться счетом до тех пор, пока самостоятельно не выразит желание о его закрытии (за исключением случаев, установленных законодательством)», — ответила Наталья Волошина, директор по депозитным и расчетным продуктам Промсвязьбанка, на вопрос онлайн-журнала сайт.

Пресс-секретарь АО «Альфа-Банк» Жанна Каплун обозначила 3 основные отличия накопительных счетов от вкладов:

Вклад ограничен сроком размещения, в то время как накопительный счет открывается на неограниченный срок.

По вкладам могут быть ограничения на пополнение и снятие (по сроку/сумме пополнения, сумме частичного востребования и пр.), в то время как по накопительным счетам нет данных ограничений — можно снимать и пополнять в любое время и на любую сумму.

В случае, если клиенту срочно понадобятся средства, то придется досрочно закрывать вклад, при этом все проценты сгорают. По накопительным счетам можно снять всю сумму, при этом все ранее начисленные и выплаченные проценты сохраняются.

Эксперт отметила, что процентные ставки по вкладам, в основном, выше ставок по накопительным счетам.

Что почем

Ценовая политика банков по накопительным счетам действительно разительно отличается от политики по вкладам — ставки здесь каждый устанавливает по-своему.

Так, Сбербанк предлагает следующие ставки по накопительному счету: при размещении до 30 тыс. р. — 1,5%, до 100 тыс. р. — 1,6%, до 300 тыс. р. — 1,7%, до 700 тыс. р. — 1,8%, до 2 млн р. — 2%, до 1 млрд р. — 2,3%. При этом самая высокая ставка по вкладу в банке сегодня составляет 7% годовых.

Кстати, у меня не получилось создать цель в приложении на iOS, хотя в банке открыта зарплатная карта. Справедливости ради отмечу, что у моих коллег все функционировало исправно.

«Для того чтобы открыть вклад, счет или цель, Вам необходимо обратиться в банк и заключить договор универсального банковского обслуживания (УДБО)», — послал меня банк в отделение.

В ВТБ 24 по накопительному счету следующие ставки в зависимости от срока размещения и суммы от 0,01% до 7,5% годовых (самый высокий процент можно получить при размещении на счете от 350 тыс. р. до 500 млн р.). Максимальная ставка по вкладу в банке составляет 7,55% годовых — нельзя сказать, что она сильно выше ставки по накопительному счету.

Банк «Открытие» предлагает клиентам размещать средства под следующие проценты в зависимости от суммы: от 0,1% до 7,15% годовых. Максимальная ставка по вкладу же в банке составляет 8,5% годовых. Кстати, проект, находящийся под крылом банка «Открытия» — Рокетбанк, также имеет в своем арсенале накопительный счет. По нему вы сможете получать до 8% годовых ежемесячно, сумма не имеет значения. Если захотите открыть в приложении вклад — ставка составит до 9,5% годовых (но все вклады непополняемые).

Тинькофф Банк предлагает фиксированную доходность в 6% годовых. Доходность по вкладу же составляет 8,5% годовых.

В Альфа-банке появилась целая линейка «копилок» с разными условиями. Так, в рамках условий счета «Ценное время» ставка будет расти каждые 3 месяца от 5,25% до 7,5% годовых. А в рамках счета «Накопилка» можно получать фиксированную ставку в 7% годовых на минимальный остаток. Однако, тут тоже есть свой подвох — пополнение только с помощью услуг «Копилка для сдачи» (пополнение происходит после оплаты покупок) и «Копилка для зарплаты» (в день поступления зарплаты часть денег переводятся на накопительный счет). Ставка по вкладу без возможности снятия и пополнения составляет 7,8% годовых, что также не сильно выше ставки по накопительному счету.

Как видно, с этими счетами далеко не все так просто — уже по описанным выше условиям становится понятно, что каждый банк устанавливает свои собственные правила.

В чем подвох

Представитель банковского рынка, Вадим Погосьян, директор департамента пассивных, страховых и инвестиционных продуктов банка «Открытие», отметил, что, так как накопительные счета являются текущими счетами, а не вкладами, банк может в любой день изменить ставку по уже открытому накопительному счету (в отличие от вклада).

«И, если открывая вклад, клиент может рассчитать доходность, которую он получит через определенный промежуток времени, то с накопительными счетами так поступить не получится», — прокомментировал банкир.

Наталья Волошина также подчеркнула, что на доходность по накопительным счетам влияет как сумма размещенных денежных средств, так и категория клиента, зависящая от продуктов Банка, используемых клиентом.

«Так, например, самая высокая доходность по накопительному счету „Простые правила“ предоставляется владельцам программ банковского обслуживания „Твой ПСБ Премиум“ и „Orange Premium Club“», — сказала она.

Следует также обратить внимание на схему начисления процентов по счету. Она может отличаться не только от банка к банку, но даже и внутри одного банка, считает Вадим Погосьян.

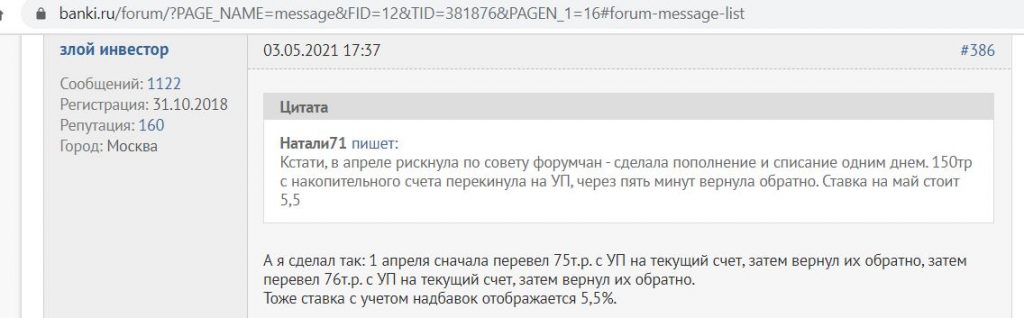

«Как правило, по накопительным счетам доход начисляется либо на минимальный остаток за месяц, либо на средний остаток за месяц. При первом подходе банк смотрит, какая была минимальная сумма на счете за отчетный период, и только на нее начисляет повышенные проценты. В этой связи, если клиент, допустим, снимал какую-либо сумму со счета и на следующий день вернул ее обратно, то по итогам месяца начисления процентов на нее не будет», — уточнил эксперт.

Кроме того, банкиры отмечают в ряде случаев более низкие ставки по накопительным счетам в сравнении со вкладами. Вадим Погосьян объясняет этот факт технической стороной вопроса:

«Причина в том, что средства на накопительных счетах более мобильные по сравнению со вкладами и в среднем „короче“ средств во вкладах».

Бежим открывать «копилки»?

Так как ставки по накопительным счетам в ряде случаев выглядят куда привлекательнее вкладов (с учетом того, что вы можете свободно пользоваться своими средствами), я задала банкирам резонный вопрос: стоит ли россиянам срочно позакрывать вклады и дружно открыть накопительные счета? Мнения экспертов разделились.

«Точно не стоит. Имеет смысл часть средств разместить на накопительных счетах, скажем 10–15% от совокупного портфеля. В большинстве своем россияне предпочитают размещать средства на годовых вкладах под максимальный процент. Такие вклады, как правило, не позволяют их держателям снять часть суммы в течение срока вклада без потери накопленных процентов. В результате в случае наступления у людей каких-либо непредвиденных событий, они вынуждены расторгать депозиты и терять накопленные проценты на всю сумму. В этой связи, размещение некоторой части сбережений на накопительных счетах может стать своего рода страховкой от потери дохода по вкладам», — сказал Вадим Погосьян.

В Промсвязьбанке призвали клиентов при принятии решения исходить из поставленных целей.

«Если целью является получение максимального дохода от размещения, и при этом у клиента нет планов по частичному использованию размещенных средств, то внутри одного банка максимальных доход сможет обеспечить классический вклад без опций. При этом мы рекомендуем диверсифицировать сбережения: часть средств зафиксировать во вкладе по высокой ставке (60–70% сбережений), а оставшиеся средства разместить на накопительном счете и использовать как „кошелек“ с возможностью снятия и пополнения без ограничений по суммам и срокам», — отметила Наталья Волошина.

Подводя итог, скажем, что банковские «копилки» являются вполне достойным ответом неповоротливым вкладам. Однако, соглашусь с экспертами — если вы хотите грамотно распорядиться своими финансами, то стоит разместить часть средств на вкладе (например, отправить туда деньги из семейного резервного фонда), а часть постепенно откладывать на накопительный счет. Ох, чуть не забыла сказать — вклад и счет на всякий случай обязательно открывайте в разных банках !

Накопительные счета

Если вы в данный момент рассматриваете различные варианты сохранения и накопления своего капитала, то, изучив даже поверхностно банковские услуги по вкладам и счетам, столкнетесь с необходимостью выбирать между высоким уровнем дохода (высокими ставками) и возможностью свободно распоряжаться размещенными в банке средствами. Банки России, понимая все сложности такого выбора, стали предлагать что-то среднее между этими вариантами: накопительный счет в банке. Он дает вкладчику и возможность в любое время снять свои средства без штрафных санкций, и возможность получить ощутимые выплаты процентов.

Накопительный счет и вклад в чем разница?

Накопительный счет сочетает преимущества срочного вклада и текущего счета. В сравнении с депозитом, средства, размещенные на таком счете, более мобильны. Клиент может без потерь и ограничений:

- снимать свои деньги;

- пополнять счет.

Проценты по накопительным счетам начисляются на остаток, поэтому зарабатывать можно даже на маленьких суммах. Забрать средства можно в любой момент времени. Это особенно удобно для тех, кто предпочитает бессрочные и краткосрочные вложения, позволяющие быстро реагировать на изменяющуюся ситуацию. Благодаря отсутствию ограничений накопительные счета удобно использовать для размещения резервного фонда и хранения сбережений на определенные цели.

Чтобы открыть накопительный счет, внесение средств, как правило, не требуется. Однако для получения процентов вкладчик должен в течение установленного периода времени держать на счете определенную сумму средств. В противном случае ставка будет снижена практически до нуля. Ограничения могут действовать также в отношении максимальных сумм на счете. В таком случае на суммы, превышающие установленные лимиты, проценты начисляться не будут. При этом банк может изменять ставку как сторону увеличения, так и в сторону уменьшения в зависимости от ситуации на рынке.

Альтернативой срочным вкладам являются вклады до востребования, но ставка по ним так невелика, что пропадает всякий смысл хранить средства таким способом.

В такой ситуации открытие накопительного вклада является отличным решением проблемы:

- проценты по по таким вкладам не сильно уступают процентам по срочным депозитам;

- вы сможете в любое время снять средства или пополнить вклад.

И при этом никаких штрафных санкций не предусмотрено: вы свободно распоряжаетесь своими деньгами и получаете гарантированный доход.

В каком банке лучше открыть накопительный счет?

В 2021 году на рынке существует достаточно большое количество подходящих депозитных программ в крупных банках: СберБанк, Банк ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк и т.п.

К выбору, где лучше открыть накопительный вклад надо подходить очень тщательно, потому что:

- условия (в том числе и ставка) у каждой программы могут отличаться так сильно, что в итоге это может привести к значительному увеличению или уменьшению вашего дохода;

- государство при закрытии банка гарантирует вкладчикам, что компенсирует сумму вклада, не превышающую 1 400 000 руб., поэтому при больших суммах лучше выбирать крупные банки, которые точно не закроются и не лишатся лицензии в ближайшее время.

Как открыть накопительный счет?

Чтобы выбрать самый выгодный накопительный счет физическому лицу, вам надо найти и изучить большое количество информации, а также произвести необходимые расчеты. Сделать это максимально быстро и просто вам поможет специальный калькулятор вкладов. С его помощью вы можете заранее посчитать, какую прибыль получите при вложении той или иной суммы на депозит.

После этого вы сможете сделать взвешенный и обоснованный выбор, а также сразу же отправить онлайн-заявку.

Часто задаваемые вопросы

Дополнительная информация по вкладам с накоплением в России

Не нашли ответа на интересующий вас вопрос? Задайте его нашим экспертам, и ответ придет вам на email

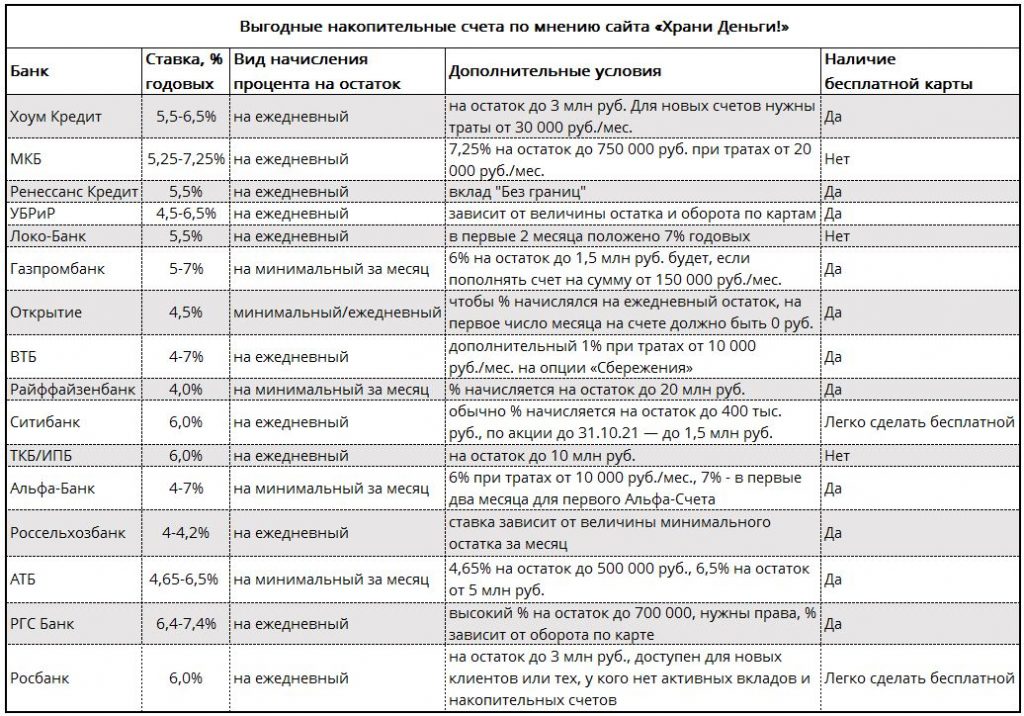

Выгодный накопительный счет: где искать

Накопительный счет — это удобный инструмент для краткосрочной парковки свободных денежных средств, т.к. он позволяет легко ими распоряжаться.

В отличие от депозита, процентная ставка здесь не зафиксирована на длительный срок, однако на данный момент она, в целом, выгоднее, чем у аналогичных расходно-пополняемых вкладов, коротких облигаций и БПИФ/ETF денежного рынка (вроде FXMM или VTBM).

Видов накопительных счетов много, где-то проценты начисляются на ежедневный остаток, где-то — на минимальный за месяц, бывает, что процентная ставка зависит от оборота трат по карте или же от величины ежемесячного пополнения.

В сегодняшней статье мы будем искать самые выгодные из них, а впоследствии, при необходимости, обновлять табличку.

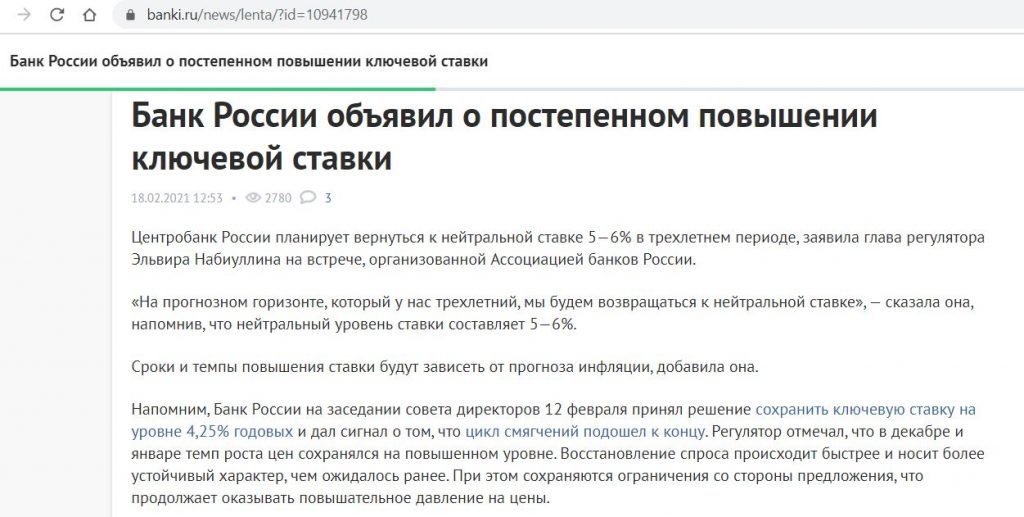

UPD: 24.02.2021

Недавно глава Банка России Эльвира Набиуллина заявила, что в течение трех лет планируется вернуться к нейтральной ключевой ставке, т.е. с нынешних 4,25% к 5-6%.

А это значит, что в ближайшее время открывать нерасходные длинные вклады будет не очень разумно, так как вслед за увеличением ключевой ставки предлагаемые банками ставки по вкладам тоже пойдут вверх.

Поэтому накопительные счета, карты с процентом на остаток и расходно-пополняемые вклады будут особенно актуальны, с них можно в любой момент снять деньги и переложить в более выгодные места, когда они появятся.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов 🙂

Храни Деньги! рекомендует:

Выгодный накопительный счет

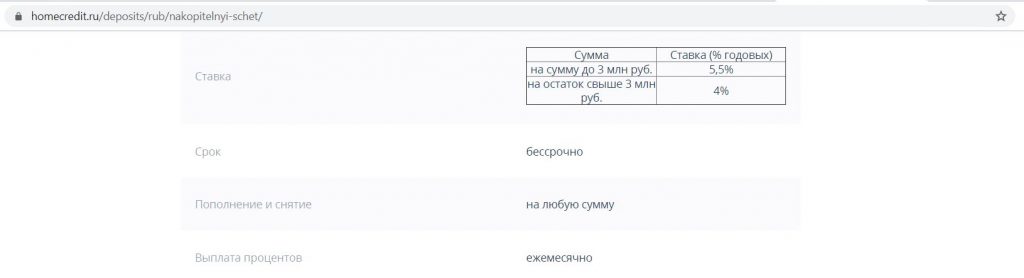

1 Накопительный счет в «Хоум Кредит».

По накопительному счету банка «Хоум Кредит» сейчас положено 5,5% годовых на ежедневный остаток до 3 млн руб. без каких-либо дополнительных условий:

Открыть накопительный счет можно в интернет-банке или мобильном приложении (нужно обновить до последней версии). Он доступен для клиентов, имеющих в банке открытый вклад или дебетовую карту.

UPD: 13.08.2021

У накопительных счетов банка «Хоум Кредит», открываемых с 01.08.2021, процентная ставка зависит от оборота. Так при покупках по всем дебетовым картам за месяц от 30 000 руб. на ежедневный остаток до 3 000 000 руб. будет положено 6,5% годовых, при меньшем обороте — 4,5% годовых.

По накопительным счетам, открытым до 31.07.2021, ставка по-прежнему составит 5,5% годовых на ежедневный остаток до 3 000 000 руб. независимо от оборота трат по картам.

В банке можно открыть дебетовую карту «Польза», выпуск и обслуживание которой с недавних пор стали бесплатными без каких-либо дополнительных условий.

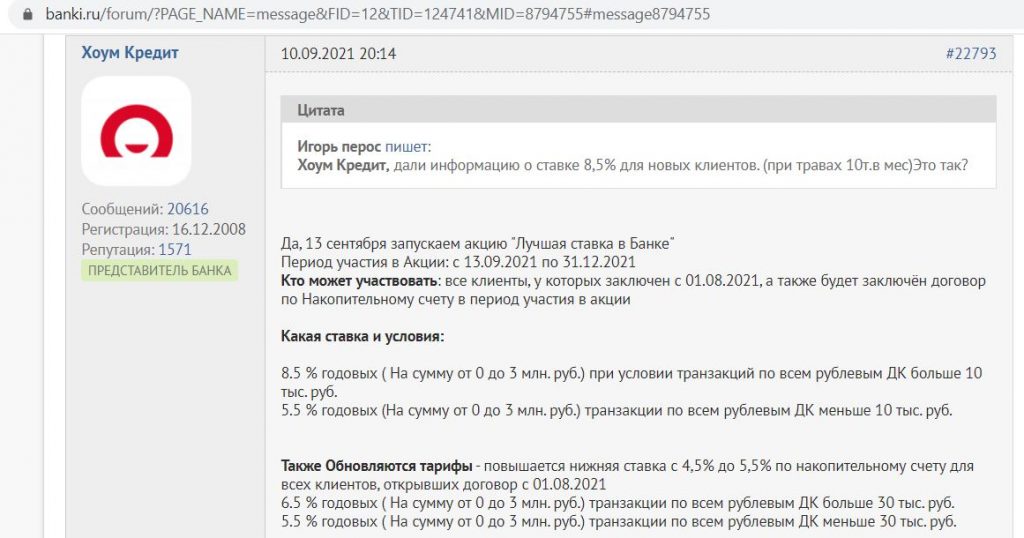

UPD: 12.09.2021

С 13.09.2021 по накопительным счетам, открытым с 01.08.2021, «Хоум Кредит» будет начислять 8,5% годовых на ежедневный остаток до 3 млн руб. при наличии покупок по дебетовым картам на сумму от 10 000 руб./мес.

Если у вас уже открыт накопительный счет до 01.08.21, то никто не запрещает открыть новый и получать повышенный процент.

2 Накопительный счет «МКБ».

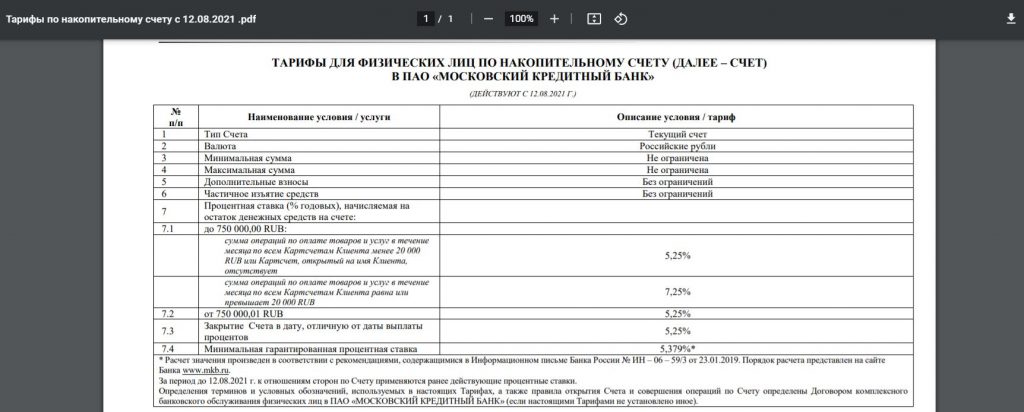

В «МКБ» можно открыть накопительный счет с честным начислением процентов на ежедневный остаток, с 12.08.21 базовая ставка составляет 5,25% годовых. Если были покупки по картам на сумму от 20 000 руб./мес. и выше, то на остаток до 750 000 руб. включительно будет положено 7,25% годовых.

Неочевидная особенность накопительного счета «МКБ»: если на счете лежит больше 750 000 руб., то даже при наличии покупок от 20 000 руб./мес. на весь остаток начислят только 5,25% годовых.

«Москарта» бесплатна при покупках на сумму от 30 000 руб./мес., либо при наличии на всех счетах в банке от 50 000 руб., либо при поддержании остатка на карте от 30 000 руб. (под 4% годовых). По карте положен кэшбэк 5% в двух категориях на выбор и 1% на все остальное. Причем за коммуналку, МСС 4812, МСС 4899 тоже есть кэшбэк, так что проблем с оборотом возникнуть не должно 🙂

У «МКБ» действует акция «Приведи друга»: если оформить «Москарту» по этой ссылке, то банк подарит 500 баллов (соответствуют 500 руб.) после активации карточки и подключения ее к бонусной программе.

Если средства на накопительный счет вносились безналом, то выводить их оттуда тоже надо будет безналом или с помощью карты.

1000 руб. за бесплатную карту «Кэшбэк» от «Райффайзенбанка», 2000 руб. за «100 дней без %» от «Альфа-Банка» с бесплатным годом, 1000 руб. за Tinkoff Black, 3000 руб. за Tinkoff Platinum, 500 руб. за «МожноВСЁ» от «Росбанка», 500 руб. за «Москарту» от «МКБ», 3000 руб. за кредитку Opencard, 8000 руб. за Citi Select, «110 дней без %» от «Райффайзенбанка» с бесплатной обналичкой и бесплатным обслуживанием.

Храни Деньги! рекомендует:

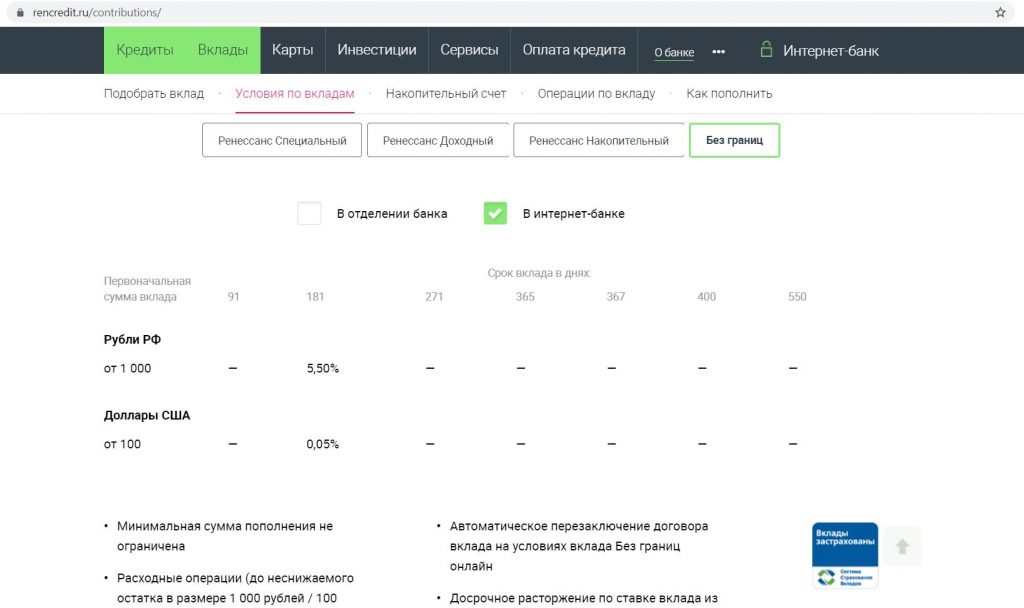

3 Накопительный счет банка «Ренессанс Кредит».

В отделениях банка «Ренессанс Кредит» можно открыть специальный накопительный счет со ставкой 5,5% годовых (с 14.04.2021 будет 5%) на минимальный остаток за месяц (в интернет-банке и мобильном приложении пока это сделать не получится):

Проценты выплачиваются ежемесячно не позднее первого рабочего дня каждого месяца.

В банке есть бесплатный межбанк на свои счета в других банках, а вот бесплатной дебетовой карты нет (но можно обойтись и без нее), требуются траты от 5000 руб./мес., иначе она стоит 99 руб./мес.

UPD: 13.08.2021

Процентная ставка по накопительному счету «Ренессанс Кредит» давно не менялась и текущее значение в 5% годовых на минимальный остаток выглядит слабоватым, поскольку по расходно-пополняемому вкладу «Без границ» уже положено 5,5% годовых на ежедневный остаток, причем ставка зафиксирована на полгода.

В банке есть бесплатная дебетовая карта под названием «Главная».

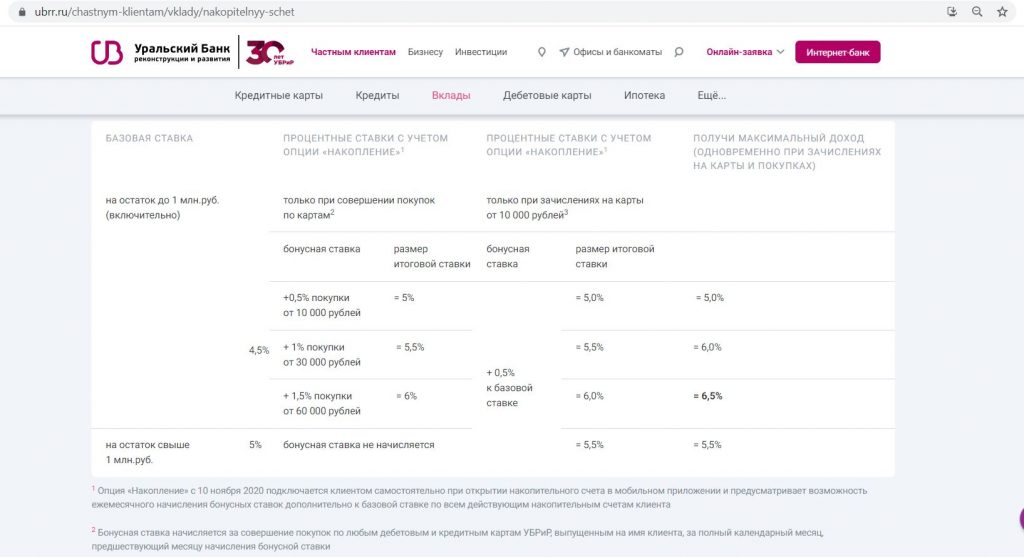

4 Накопительный счет «УБРиР».

Базовая ставка на накопительном счете «УБРиРа» для остатка больше 1 млн руб. составляет 5% годовых, для остатка до 1 млн руб. — 4,5% годовых. Проценты начисляются на ежедневный остаток (выплачиваются в конце месяца).

Если получать зарплату на карту, то будет +0,5% к ставке.

Помимо этого, можно подключить опцию «Накопление» за 99 руб./мес., тогда ставка для остатка до 1 млн руб. будет зависеть от оборота по дебетовым и кредитным картам (при тратах от 10 000 руб./мес. будет +0,5% к базовой ставке, при тратах от 30 000 до 60 000 руб./мес. — +1% к базовой ставке, при тратах от 60 000 руб./мес. — +1,5% к ставке).

При желании, в «УБРиРе» можно открыть до 5 накопительных счетов (крупную сумму можно разбить на несколько счетов до 1 млн руб. и получать повышенные проценты).

В банке есть бесплатная дебетовая карта «My Life», во многих городах реализована доставка.

UPD: 13.08.2021

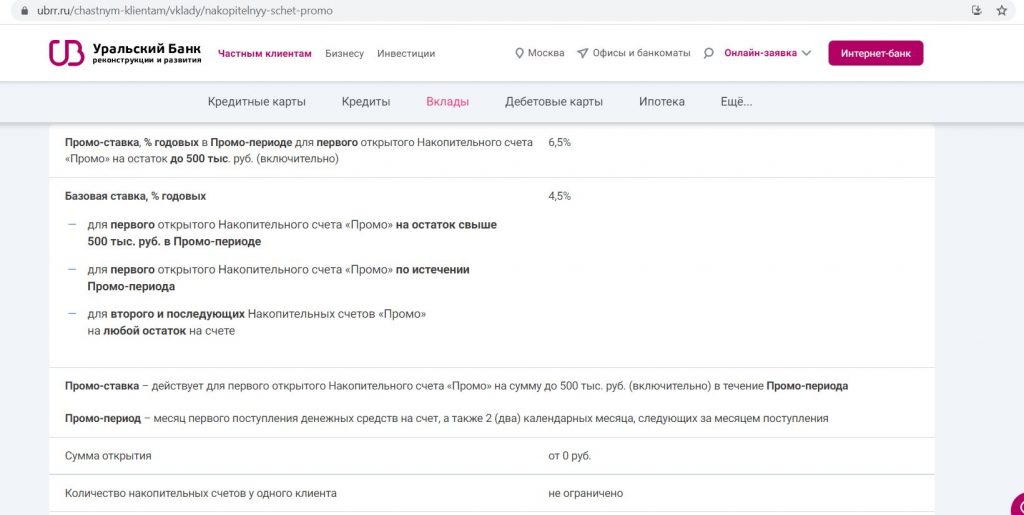

В «УБРиРе» появился специальный накопительный счет «Промо», в первые три месяца для первого такого счета положено 6,5% годовых на остаток до 500 000 руб. без требований к обороту трат по картам. Потом ставка опустится до базовой в 4,5% годовых.

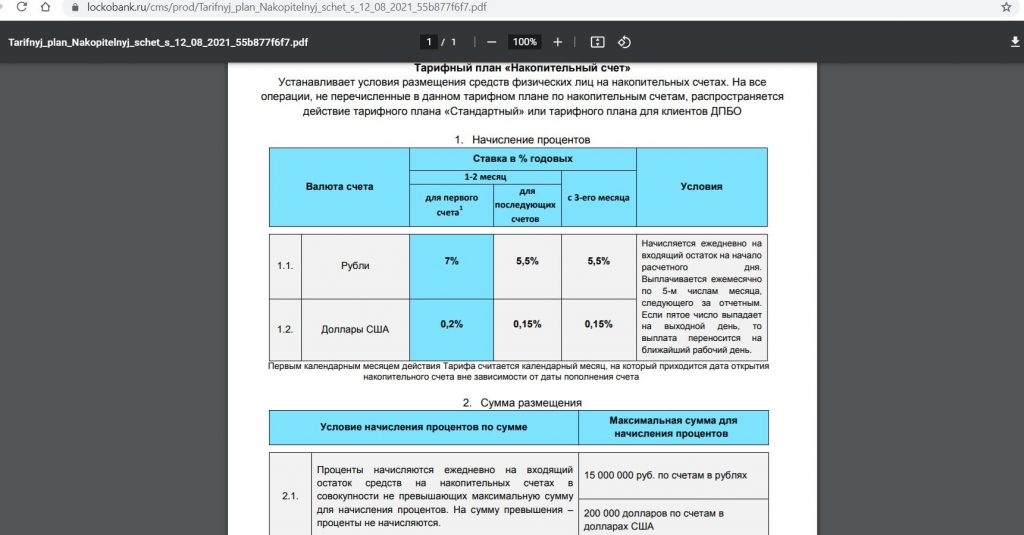

5 Накопительный счет «Локо-Банка».

В «Локо-Банке» в первые два месяца для первого накопительного счета на ежедневный остаток до 15 млн руб. положено 7% годовых, с третьего месяца — 5,5% годовых (по состоянию на 12.08.2021):

В банке есть дебетовая карта «ЛокоЯрко», которая бесплатна при покупках от 3000 руб./мес., при таком обороте у нее будет бесплатное обслуживание, 4,5% годовых на ежедневный остаток и кэшбэк 1,3% на все.

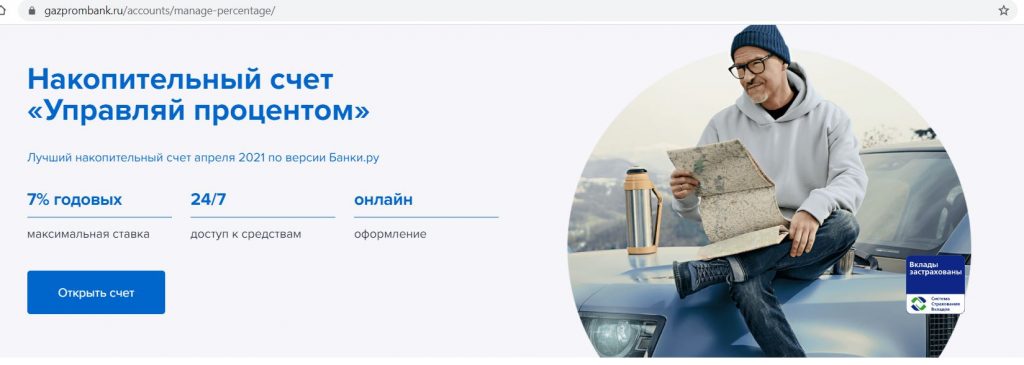

6 «Управляй процентом» от «Газпромбанка».

По накопительному счету «Управляй процентом» от «Газпромбанка» можно получить 6-7% на минимальный остаток до 1,5 млн руб.

Выплата процентов производится в первый рабочий день месяца.

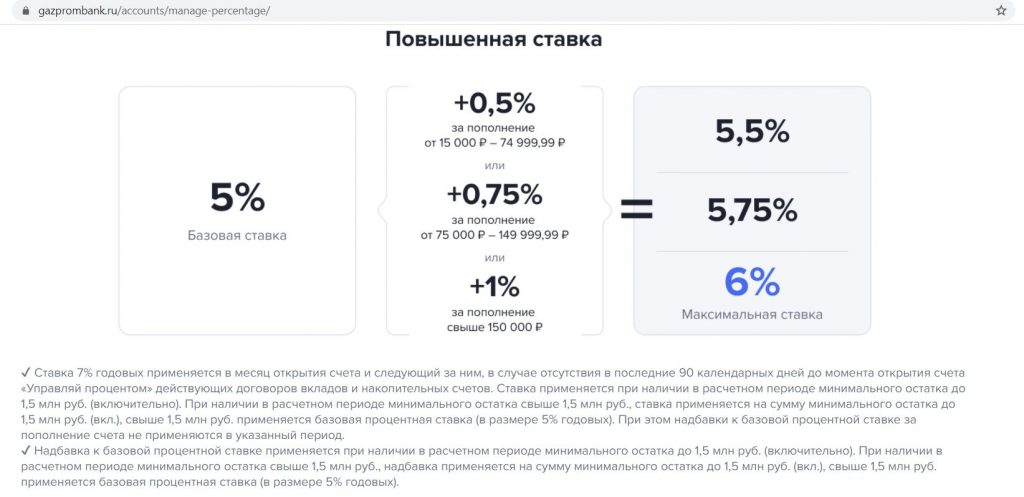

Базовая ставка составляет только 5% годовых, но если в течение месяца пополнить счет на сумму от 150 000 руб., то в следующем месяце ставка будет уже 6% годовых на минимальный остаток. Эту же операцию можно проделать и в следующих месяцах, причем с помощью одних и тех же 150 000 руб. (в начале дня надо перевести 150 000 руб. со счета на карту и тут же обратно, в итоге условие будет выполнено).

Ставка 7% годовых на минимальный остаток до 1,5 млн руб. будет положена в месяц открытия счета и следующий за ним в случае отсутствия у клиента в последние 90 календарных дней до момента открытия счета «Управляй процентом» действующих договоров вкладов и накопительных счетов.

Для работы со счетом можно открыть «Умную карту», бесплатную без каких-либо дополнительных условий.

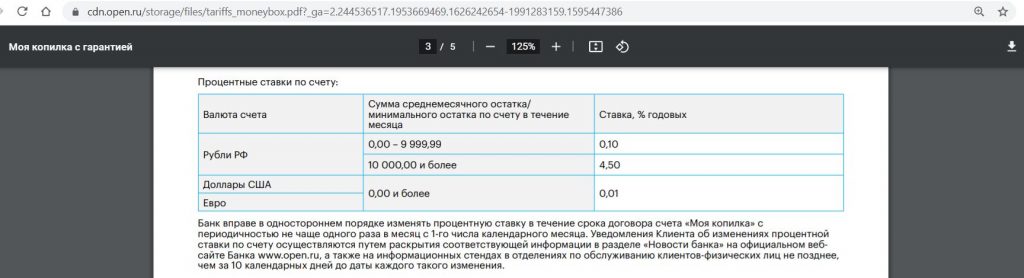

7 «Моя копилка» от «Открытия».

На накопительном счете «Моя копилка» от банка «Открытие» положено 4,5% годовых на остаток от 10 000 руб. (по состоянию на 14.07.2021).

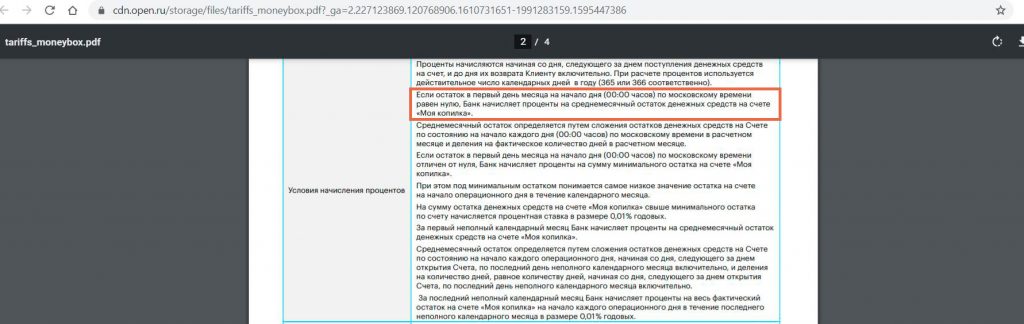

Если остаток на счете на начало месяца отличен от нуля, то в этом месяце процент будет начисляться на минимальный остаток за месяц, если 0 — то на ежедневный. В первом месяце проценты в любом случае начисляются на ежедневный остаток.

Таким образом, чтобы постоянно получать проценты на ежедневный остаток, в последний день месяца, дождавшись выплаты процентов за последний день, нужно перевести средства с «Копилки» на другой счет, а первого числа опять вернуть их на накопительный счет. Правда, стоит иметь в виду, что из-за этих манипуляций фактически пропадет процент за 1 день.

В банке есть бесплатная в обслуживании дебетовая карта Opencard, за выпуск которой нужно будет заплатить 500 руб., однако эти деньги вернутся в виде баллов при совершении покупок по карточке на сумму от 10 000 руб. (1 балл равен 1 рублю).

Помимо этого, у «Открытия» действует акция «Приведи друга», согласно которой при оформлении Opencard по специальной ссылке и потратить за 30 дней от 1500 руб. положено 500 баллов в подарок (эквиваленты 500 руб.). Акция актуальна для тех, у кого раньше не было карт банка «Открытие».

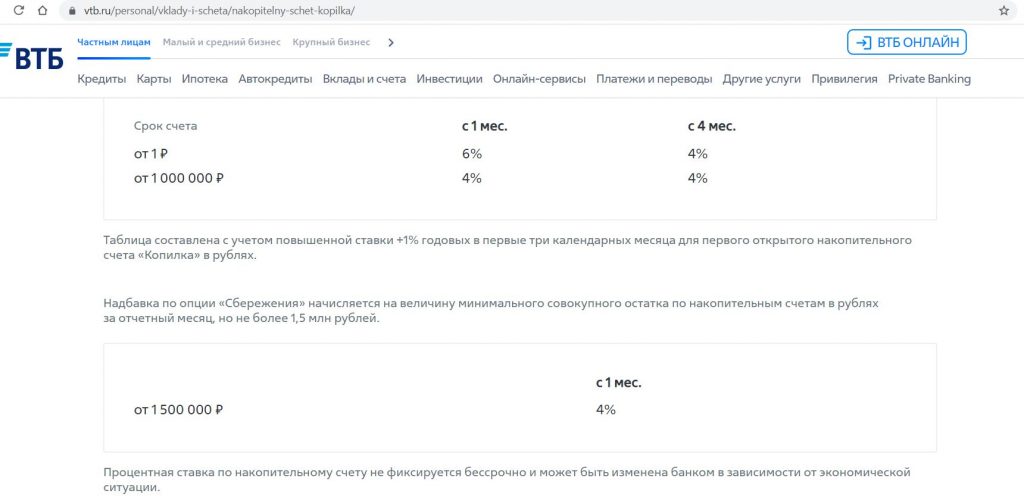

8 Накопительный счет «Копилка» от «ВТБ».

У «ВТБ» есть накопительный счет «Копилка» с честным начислением процентов на ежедневный остаток. Для первого счета в первые три календарных месяца действует повышенная ставка для суммы до 1 000 000 руб. и стандартная — на сумму превышения (4% годовых стандартная и 6% повышенная по состоянию на 12.08.2021), потом будет стандартная на всю сумму. Выплата процентов происходит в последний день месяца:

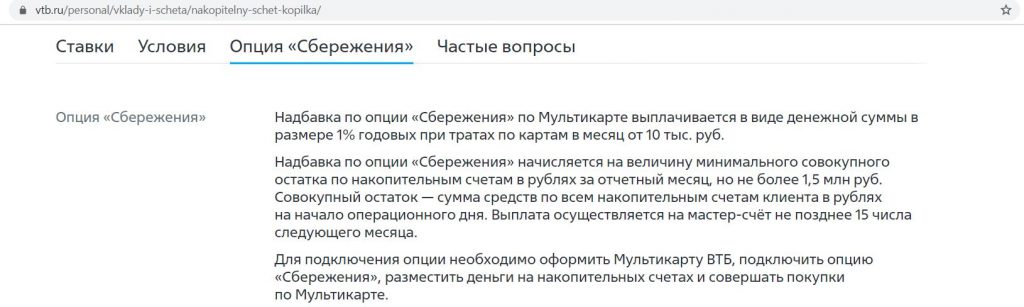

На опции «Сбережения» при покупках от 10 000 руб./мес. положен дополнительный 1% к ставке на минимальный совокупный остаток за месяц на накопительных счетах в рублях (максимум на 1,5 млн руб.):

В качестве покупок для опции «Сбережения» засчитываются некоторые операции, за которые «ВТБ» не платит кэшбэк на других опциях (например, оплата коммуналки или мобильной связи).

Так что при хранении больших сумм подобными операциями можно набить оборот без реальных покупок. Допустим, на накопительном счете лежит 1,5 млн руб. Пополняем «Мультикартой» мобильный телефон на сайте «МТС» с МСС 4814 на 10 000 руб. и выполняем тем самым оборот для начисления дополнительного 1% к процентной ставке на опции «Сбережения». В пересчете на рубли с такой суммы это 1229 руб.

Деньги с баланса «МТС» можно вывести на банковскую карту «МТС» с комиссией в 0,9% через кошелек «МТС Деньги», т.е. с 10 000 руб. потери составят только 90 руб., выгода налицо 🙂

Выпуск и обслуживание дебетовой «Мультикарты» с любимой опцией «Сбережения» бесплатны без каких-либо дополнительных условий.

UPD: 01.10.2021

У «ВТБ» сейчас действует акция: при заказе «Мультикарты» платежной системы Visa до 07.11.2021 после первой покупки банк подарит 1000 руб. Акция актуальна для тех, у кого минимум с 1 июля не было действующей дебетовой или кредитной карты банка.

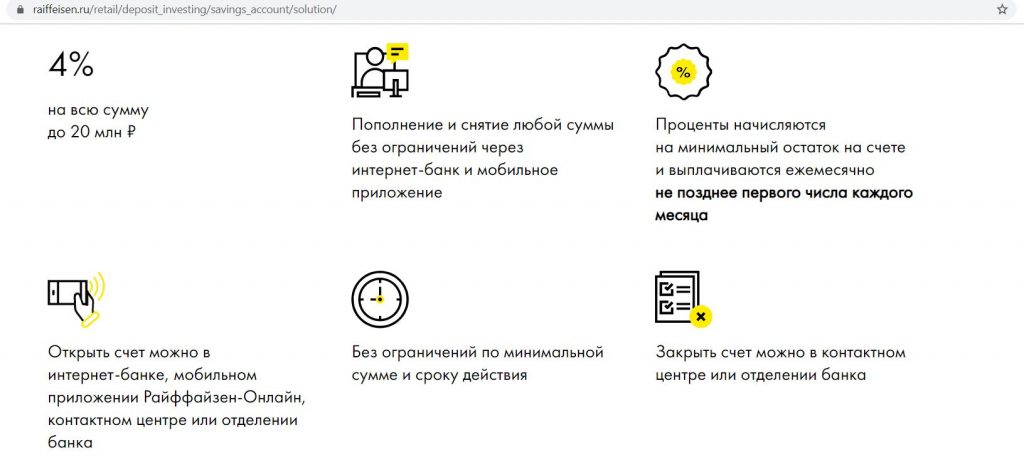

9 «Выгодное решение» от «Райффайзенбанка».

На накопительном счете «Выгодное решение» от «Райффайзенбанка» положено 4% годовых на минимальный остаток за месяц до 20 млн руб. Проценты выплачиваются 1 числа каждого месяца.

У «Райфа» есть бесплатная без каких-либо условий дебетовая карта «Кэшбэк».

UPD: 12.10.2021

У банка действует акция «Приведи друга»: если заказать карту «Кэшбэк» по этой ссылке и до 30 ноября потратить по ней от 500 руб., то банк подарит 1000 руб. Предложение актуально для тех, у кого минимум полгода не было счетов в «Райффайзенбанке». Подробные условия акции можно посмотреть тут.

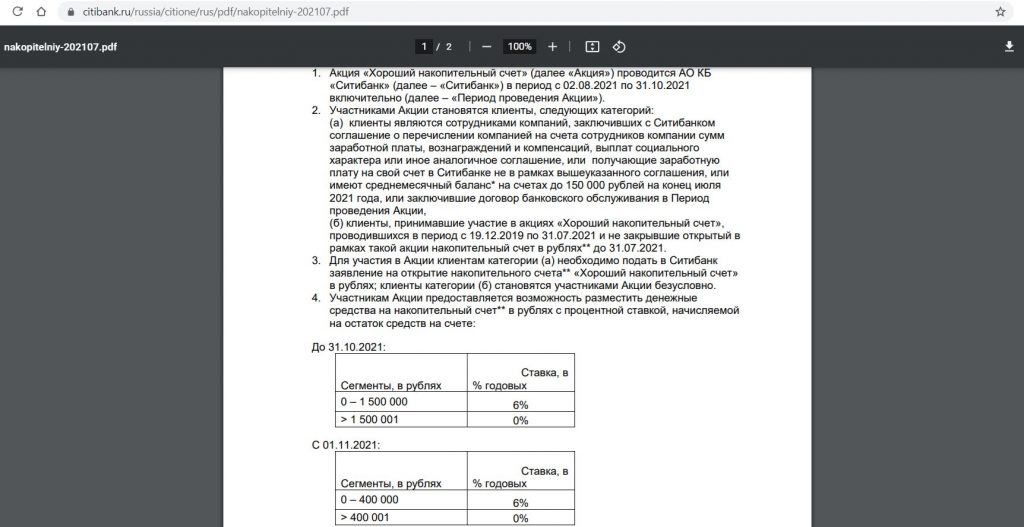

10 «Хороший накопительный счет» в «Ситибанке».

Владельцы дебетовых карт «Ситибанка» могут открыть «Хороший накопительный счет», где обычно на ежедневный остаток до 400 000 руб. положено 6% годовых. А по акции до 31.10.2021 6% годовых там будут начисляться на остаток до 1,5 млн руб.

Обеспечить бесплатность дебетовых карт банка несложно, для Citi Priority достаточно ежемесячно межбанком пополнять ее на сумму от 250 000 руб. (после пополнения эти деньги можно сразу вывести), пакет CitiOne+ с недавних пор вообще стал бесплатным без условий.

Стоит иметь в виду, что «Сити» весьма своеобразный банк и частенько запрашивает источник происхождения средств.

Подробную статью про карты «Ситибанка» можно почитать здесь.

11 «Альфа-Счет» от «Альфа-Банка».

Для клиентов, у которых в течение 90 дней не было «Альфа-Счета», на минимальный остаток за месяц на первом «Альфа-Счете» до 1,5 млн руб. в первые два месяца положены 7% годовых. Далее при покупках от 10 000 руб./мес. будет положено 6% годовых. У остальных клиентов при наличии покупок от 10 000 руб./мес. на минимальный остаток с первого месяца будет положено 6% годовых (без покупок — только 4% годовых).

Пополнить счет нужно сразу на максимальную планируемую сумму, поскольку проценты считаются именно на минимальный остаток за месяц.

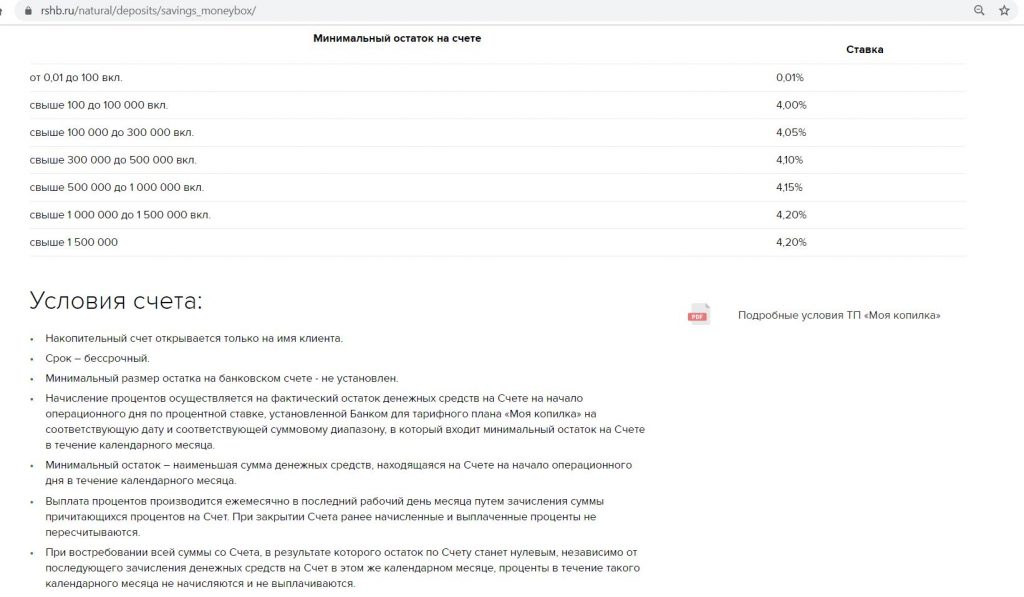

12 Счет «Моя копилка» от «Россельхозбанка».

На накопительном счете «Моя копилка» от «Россельхозбанка» проценты начисляются на ежедневный остаток, но ставка зависит от величины минимального остатка за месяц. При минимальном остатке от 100 руб. можно получить от 4% до 4,2% годовых на ежедневный остаток:

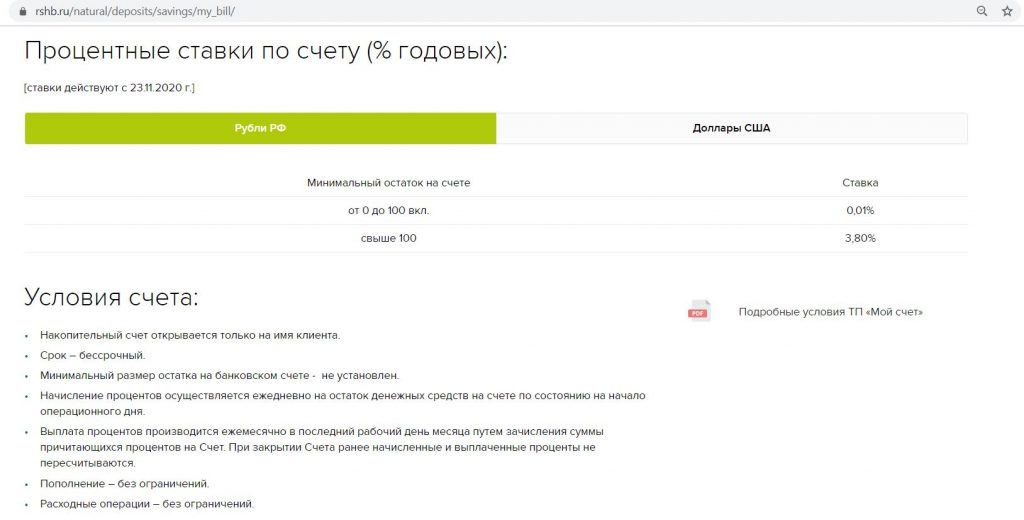

На другом накопительном счете под названием «Мой счет» положено просто 3,8% годовых на ежедневный остаток от 100 руб.:

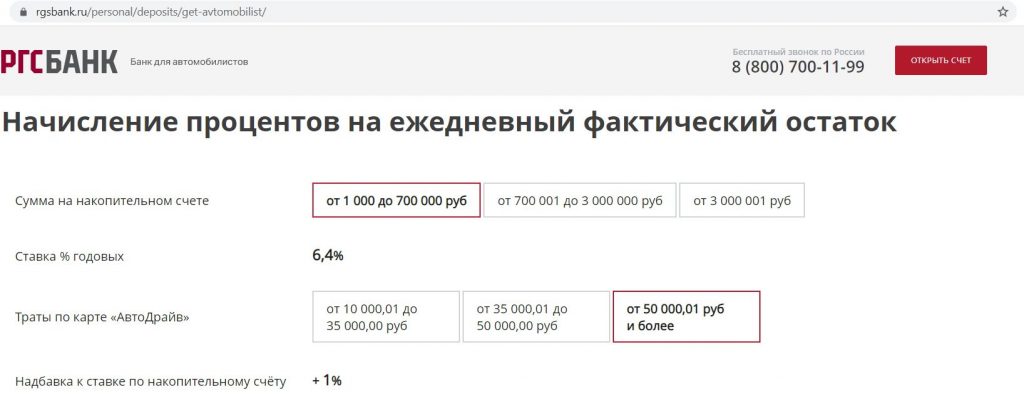

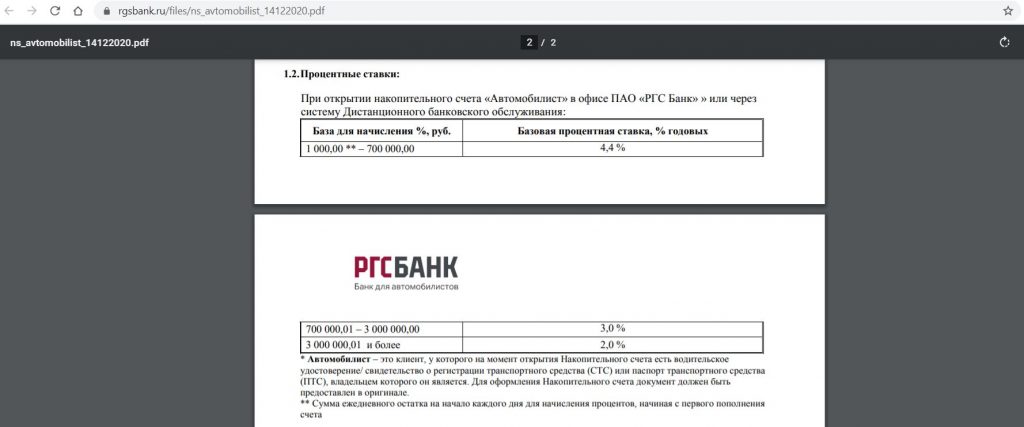

13 Накопительный счет «Автомобилист» от «РГС Банка».

На ежедневный остаток на накопительном счете «Автомобилист» от «РГС Банка» от 1000 до 700 000 руб. положено 6,4% годовых, на остаток от 700 000 до 3 000 000 руб. — 5,4% годовых.

Для открытия счета «Автомобилист» клиенту потребуется предоставить в банк водительское удостоверение, или свидетельство о регистрации транспортного средства (СТС), или паспорт транспортного средства (ПТС), владельцем которого он является.

Если в какой-либо из дней календарного месяца остаток на накопительном счете будет находиться в интервале 0 — 999,99 рублей, проценты за этот календарный месяц не начислят.

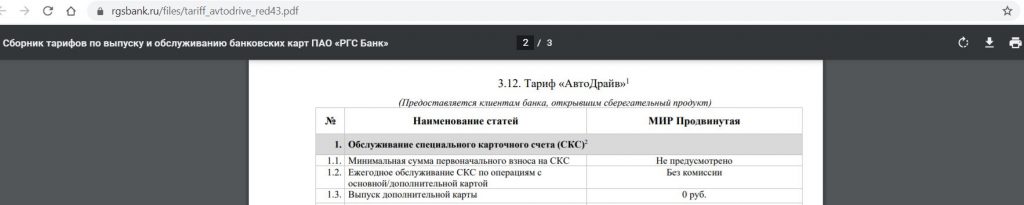

Выпуск и обслуживание карты «АвтоДрайв» при открытии накопительного счета бесплатны.

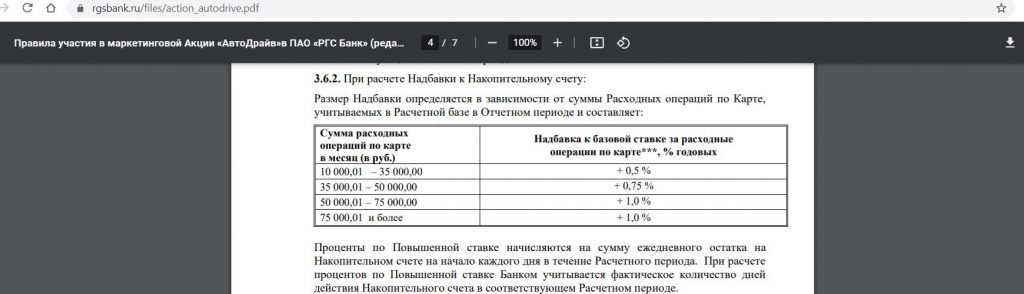

При покупках по карте «АвтоДрайв» от 10 000,01 до 35 000 руб./мес. положено +0,5% годовых к ставке, при тратах от 35 000,01 до 50 000,00 — +0,75%, при тратах от 50 000,01 — +1%.

Кэшбэка от банка по этой карте нет, но она платежной системы МИР, так что вполне подойдет для акций от этой МПС.

UPD: 22.07.2021

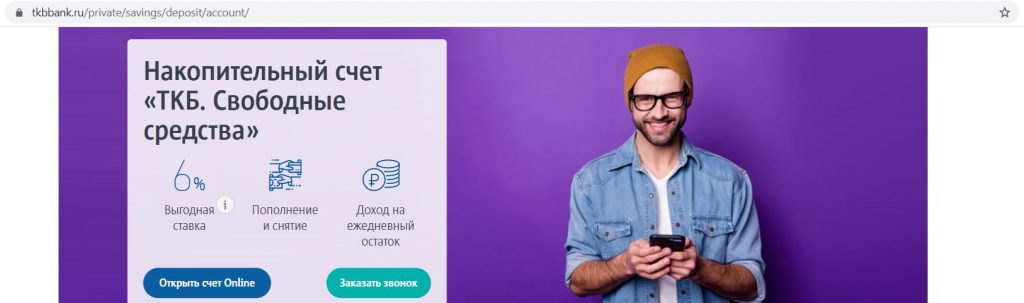

14 Счет «ТКБ. Свободные средства» от «Транскапиталбанка».

В интернет-банке, мобильном приложении, а также отделениях «Транскапиталбанка» есть возможность открыть накопительный счет «ТКБ. Свободные средства», где на ежедневный остаток от 3000,01 руб до 10 млн руб. положено 6% годовых:

В банке есть дебетовая «Карта Роста», которая стоит 690 руб./год.

Этот же счет можно открыть и в санируемом «ТКБ» «Инвестторгбанке».

UPD: 12.03.2021

15 Evolution от «Ак Барса».

В качестве кошелька можно еще рассмотреть и карту Evolution от «Ак Барса», бесплатность которой обеспечивается обычным пополнением ее на сумму от 10 000 руб./мес., после чего эти деньги можно сразу вывести.

Если поддерживать на карте неснижаемый остаток в 30 000 руб. (учитывается ежедневный остаток по состоянию на 19:00 каждого дня), то на ежедневный остаток от 30 000 до 100 000 руб. будет начисляться 5% годовых. Проценты выплачиваются в последний день каждого месяца.

У некоторых карт процент на остаток повыше, например, у «Халвы» от «Совкомбанка» (5% годовых на остаток до 300 000 руб. при наличии минимум 5 покупок на общую сумму от 10 000 руб./мес. В первые три расчетных периода по акции при таком обороте будет положено 10% годовых).

UPD: 14.04.2021

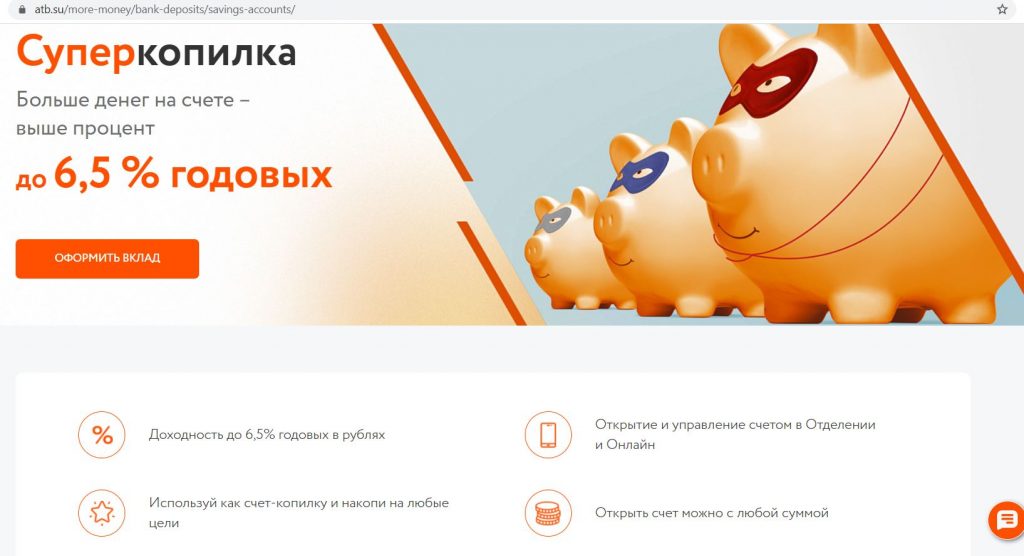

16 «Супер Копилка» от «АТБ».

У «Азиатско Тихоокеанского Банка» появился накопительный счет «Супер Копилка» с начислением процентов на минимальный остаток.

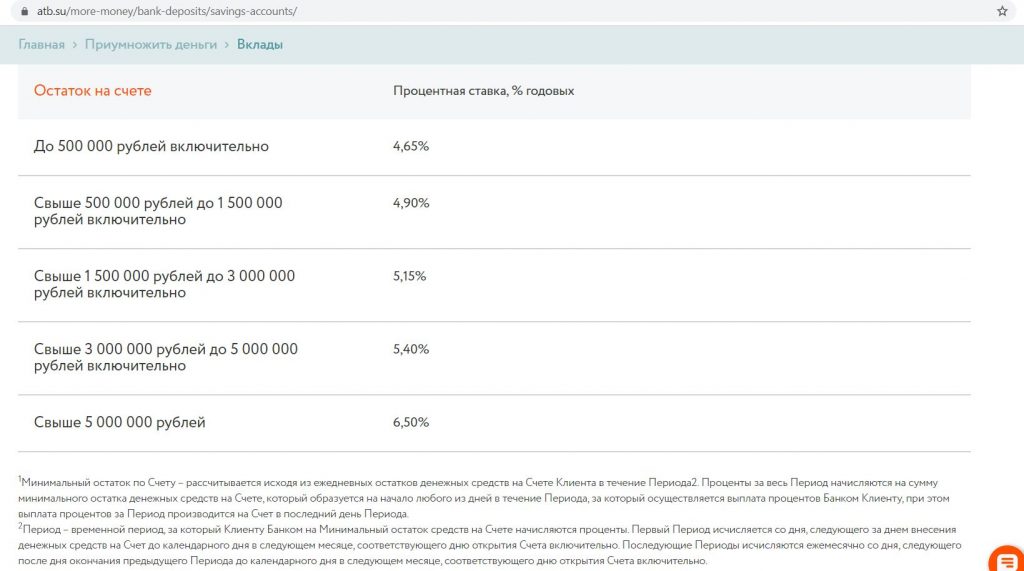

Так при остатке до 500 000 положено 4,65% годовых, от 500 000 до 1 500 000 — 4,9%, от 1 500 000 до 3 000 000 руб. — 5,15%, от 3 000 000 до 5 000 000 руб. — 5,4%, от 5 000 000 — 6,5% годовых.

99,99% акций «АТБ» принадлежат ЦБ РФ, так что там вполне можно и немного превысить страховой лимит АСВ в 1,4 млн руб.

В банке есть бесплатная карта «Кэшбэк».

UPD: 16.07.2021

17 «Акционный» счет от «Росбанка».

У «Росбанка» появился действительно выгодный накопительный счет под названием «Акционный», по которому до 31.12.2021 обещаны 6% годовых на ежедневный остаток до 3 000 000 руб.

Такой счет могут открыть лица, которые стали клиентами «Росбанка» в течение последних 60 дней, либо те, у кого нет активных сберегательных счетов и вкладов, либо на них не более 10 000 руб. и при этом в течение 3-х месяцев по ним не было никаких операций:

Обслуживание карты «МожноВСЁ» в первый год бесплатно, пакет услуг «Классический» бесплатен при обычном пополнении счетов в банке от 20 000,01 руб./мес.

Eсли заказать карту «МожноВСЁ» по этой ссылке, то после покупки от 300 руб. банк подарит вам 500 руб.

Вывод

Накопительный счет — это неплохой безрисковый инструмент для сохранения денег и получения небольшого дохода. Предлагаемые проценты по многим таким счетам сейчас находятся на уровне или даже выше ключевой ставки в 6,5% годовых.

На мой взгляд, лучшим накопительным счетом сейчас является предложение от «МКБ», где положено 7,25% годовых на ежедневный остаток до 750 000 руб. при тратах от 20 000 руб./мес. Учитывая, что в бонусной программе по картам не так много исключений, требуемый оборот легко обеспечить.

Также представляют интерес счета «Хоум Кредит» (6,5% годовых на остаток до 3 000 000 руб. при наличии покупок от 30 000 руб./мес.), «УБРиРа» (6,5% в первые три месяца на ежедневный остаток до 500 000 руб. без требований к обороту), «ТКБ» (6% годовых на ежедневный остаток без требований к обороту) и «Ситибанка» (6% годовых на ежедневный остаток без требований к обороту).

Неплохо смотрятся акционные предложения «Газпромбанка» и «Альфа-Банка», где в первые два месяца положено 7% годовых на минимальный остаток до 1,5 млн руб.

Важно помнить, что в одном банке не стоит размещать очень крупные суммы, ведь в случае отзыва лицензии АСВ гарантированно вернет вам только 1,4 млн руб.

Есть, правда, некоторые банки, где превышение лимита АСВ кажется мне вполне безопасным. Я имею в виду, например, «ВТБ», «Газпромбанк», «Открытие», «Россельхозбанк», «Райффайзенбанк», «Ситибанк» (это не является рекомендацией).

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

Источник http://ulnavto.ru/kakoi-samyi-vygodnyi-vklad-v-sberbanke-nakopitelnyi-schet-kak.html

Источник http://bankiros.ru/deposits/nakopitelnye

Источник http://hranidengi.ru/vygodnyj-nakopitelnyj-schet-gde-iskat/

Источник