Где лучше открыть накопительный вклад

При хранении денег дома растущая инфляция съедает изрядную часть накоплений, да и будет соблазн запустить руку в копилку для покупки какой-нибудь не особо нужной вещи. Чтобы этого не случилось, можно найти применение для своих сбережений, например, открыть накопительный вклад в банке – сохраняя приумножать свои средства. А, вот, где лучше открыть накопительный вклад, мы вам расскажем в этой статье.

Кому доверить сбережения

Банков много и все они обещают высокие проценты и много разных возможностей для своих клиентов. Решая, где открыть вклад, нужно разобраться сначала, чем одни банки отличаются от других, какие предложения действительно выгодные, а какие только выглядят выгодными на первый взгляд. Для удобства читателей, мы составили список государственных банков, где лучше открыть депозит в 2017 году:

Сначала о банках. Государственный и частный банк – это, как говорится, две большие разницы. В первую очередь с точки зрения рисков. Государственные банки находятся под неусыпным контролем государства, и вероятность попасть под санкции Центробанка РФ у них нулевая, а это значит, что ваши деньги долежат в сохранности до конца срока вклада, и еще принесут проценты дохода.

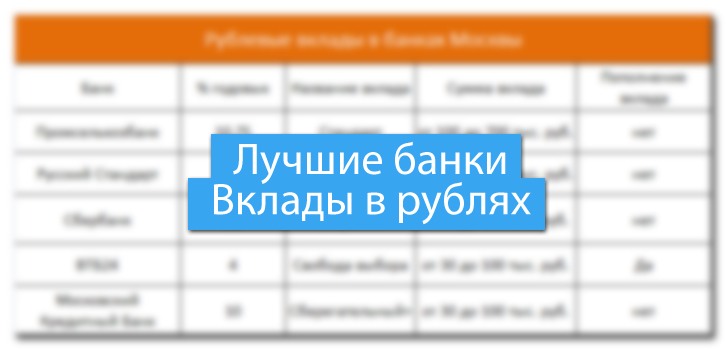

Рублевые вклады особо популярны из-за более высокой доходности. Доллары и евро стоит класть на депозит только в случае, если в дальнейшем предполагается их израсходовать, не переводя в рубли.

Ниже вы сможете открыть таблицу со списком лучших рублевых вкладов:

Частные банки по всем вкладам предлагают проценты выше, чем у государственных. Оно и не мудрено – ведь нужно чем-то привлечь вкладчиков. Чем менее известен банк, тем выше проценты он предлагает. Но доверять свои сбережения непроверенной кредитной организации просто безответственно, поскольку, практически ежедневно приходят новости о закрытии очередного недобросовестного банка.

Рисковать нужно с умом

Прежде всего, соберите информацию о месте, куда собираетесь вложить свои накопления. Первым делом следует посетить сайт ЦБ РФ, там, в доступной форме выложены сведения обо всех официально работающих банках и их коммерческих успехах. Если банк окажется в очереди на проверку регулятором, то рисковать, точно не стоит. На сегодня клиентов ждут много надежных частных банков, которым не грозит потеря лицензии, в таблице мы перечислили те банки, где можно выгодно открыть вклад в долларах:

Еще одним значимым фактором выгодности вклада является возможность клиента распоряжаться процентами, пополнять счет и снимать при необходимости с него средства без обязанности расторгнуть договор. Такое бывает – вам нужны деньги, а они заперты на депозите и банк не разрешает снять ни копейки. Уточняйте, что и на каких условиях предлагают финансисты.

Накопительный депозит

Способ начисления процентов не менее важен, чем сами проценты, от него зависит выгодность вклада. Накопительный депозит по способу начисления процентов отличается от обычного вклада, где проценты банк начисляет в конце срока. При накопительном депозите начисляются сложные проценты (банковский термин), предусматривающие капитализацию.

Говоря проще, проценты увеличивают сумму вклада, и следующие проценты будут начисляться на увеличенную сумму. Если не снимать проценты, то доход по такому вкладу, безусловно, окажется выше, чем по обычному.

Но выбор между вкладом с простыми процентами в конце срока, но большего размера, и накопительным вкладом со сложными процентами, но меньшего размера, не так прост. Клиенту требуется точно рассчитывать величину ожидаемого дохода, принимая во внимание ряд обстоятельств, таким образом, мы советуем внимательно изучать все условия вклада, прежде чем доверять свои средства банку на долгий срок.

В каком банке открыть вклад: 10 лучших банков

Время, когда люди копили деньги у себя под матрацами, уже давно прошло. Средства обязаны работать – это факт. А вот уже инструменты, при помощи которых это будет производиться, выбирает каждый гражданин уже сам.

Сегодняшняя наша статья поможет вам решить вопрос, в каком банке выгоднее открыть вклад. Процентные ставки, условия начислений, страхование рисков – мы раскроем все нюансы наиболее подробно + сделаем обзор банковских вкладов по лучшим финансовым учреждениям нашей страны.

Что такое вклад в банке?

Деньги не являются окончательной целью, они лишь финансовый инструмент, используемый для решения более глобальных задач, от которых зависит ваше общее благополучие, как гражданина.

После масштабного кризиса и распада Советского Союза люди перестали доверять банкам, как таковым. Лишь по истечении многих лет уже новое поколение возродило взаимодействие с банковскими организациями и начало стабильно вкладывает сюда свои сбережения.

а) Суть понятия + классификация

В экономическом словаре под термином вклад подразумевают некий запас денежных средств, который предоставляется в управление банку для получения процентной прибыли.

Данный финансовый инструмент доступен в любом банке России, а право на его использование имеют как физические, так и юридические лица, вне зависимости от финансового положения дел.

Преимущества вклада в банк:

- потребуется минимальное количество бумаг;

- прозрачная процедура открытия;

- просчитать потенциальный доход можно заранее;

- более 80% банков имеют прямую государственную поддержку + в случае возникновения непредвиденных ситуаций всем пострадавшим выплачивается компенсация;

- льготная система налогообложения.

Плюсы весьма заманчивы. На первый взгляд, вклад в банк – очень надежный инструмент, заставляющий ваши сбережения работать и приносить стабильный доход. Но, как и везде, без отрицательной стороны в данном виде деятельности также не обойтись.

Минус банковских вкладов – инфляция. Средний ежегодный инфляционный показатель в России – 4% в год. Следуя простым математическим расчётам, можно просчитать, что ваша прибыль очень редко будет превышать 1-3% (если только вклад не в валюте).

Для некоторых такие цифры вполне приемлемы. Тут уже следует исходить от поставленных перед человеком задач, ради которых тот открывает вклад в банке.

Цели банковских вкладов:

Защита от инфляции.

У вас есть цель, вы знаете преимущества, но возникает вопрос: какие вклады вы можете открыть вообще? Для простых обывателей, как мы, разбирать прайсы учреждений на официальных сайтах и искать нужные нам пункты – это последнее, чем хочется заниматься.

Ниже мы представляем вам актуальную классификацию банковских вкладов и краткое описание по каждому из них.

Разновидности вкладов в банк:

Главная отличительная черта – возможность забрать деньги в любой момент. Банки ценят такой вид вложений меньше всего, средняя процентная годовая ставка колеблется от 0,2 до 1,2%.

Открыть такой вклад в банке стремятся люди, что хотят свести риски потерять деньги к минимуму. Другое дело, что доступен подобный вариант далеко не во всех финансовых учреждениях нашей страны.

Некоторые банки предлагают даже открытие вкладов пожилым людям. Условия здесь наиболее демократичные – минимальная сумма начинается с 500 рублей + предоставляется пополняемо-расчётный тип счета, что позволяет человеку снимать/класть деньги в любое удобное время.

Процентные ставки минимальны, но суть не в них, а льготах и программах лояльности, идущих наряду с самим вкладом в банке.

Следует не путать вклад и депозит. У второго есть два важных отличия – открыть депозит можно не только в валюте (акции, драгоценные металлы и так далее) + проводится эта операция только в банке.

Вклад же можно открыть как в государственном банковском учреждении, так и у частной организации с соответствующей лицензией. Однако риск потери средств в таких случаях во много раз выше.

б) Алгоритм открытия + схема процентных начислений

Имея на примете несколько банков, в которых вы готовы открыть вклад, следует разобраться в самой процедуре, и на что придется обращать внимание уже при первом визите в финансовое учреждение. Давайте изучим этот вопрос более подробно.

Как отрыть вклад в банке:

- Поиск, отсев конкурентов и окончательный выбор банка. Как это делать, мы расскажем в следующем разделе статьи.

- Обратиться в банк с необходимым перечнем документов лично. Некоторые организации разрешают часть бумаг отправлять по почте, но, чтобы завершить процесс создания банковского вклада, непосредственного визита избежать не удастся.

- Проконсультироваться со специалистами в банке по поводу того, какой счет для вас отрыть будет наиболее рационально. Опишите все нюансы и пожелания, а сотрудник уже на основании их подберет вариант, подходящий вам лучше всего.

- Заключить контракт, забрать оригинал договора и оформить депозитный счет.

Данный алгоритм соответствует 99% случаев, оставшейся 1% следует рассматривать индивидуально с сотрудниками банка при личном визите.

Перед подписанием договора ознакомьтесь с его содержанием. В нем подается основная информация обеих сторон, а также тип процентов, по которым будет происходить начисление средств.

Ознакомиться с расчетными формулами и практическими примерами вы можете в таблице ниже:

Формулы весьма просты в понимании, тем более, всю необходимую информацию можно с легкостью найти на сайтах банков, что вы отобрали в список кандидатов для открытия вклада.

Некоторые используют онлайн-калькуляторы по расчёту, но объективной оценки они вряд ли позволят достигнуть. У таких инструментов есть масса ограничений + нет возможности тонкой настройки и выбора типа банковского вклада, что вы хотите открыть.

Как начисляются проценты:

- каждый месяц;

- каждый квартал;

- на следующий день после открытия вклада.

Если банк позволяет открыть вклад с системой капитализации, то начисление процентов будет ежемесячное и высчитываться уже из текущей суммы на вашем счету, но снять деньги заранее нельзя.

Наибольшей популярностью пользуется 3-й тип начислений – человек получает прибыль моментально + есть возможность ее снять, не затрагивая основной капитал.

В каком банке открыть вклад: критерии + рейтинг лучших

[adsense1]

Теперь, когда мы теоретически подкованы в вопросе банковских вкладов, можно и подумать, в каком учреждении открыть счет для вложений будет лучше всего.

Вы можете нанять специалиста в данной области и доверить отбор качественного банка ему, но зачем платить больше, если это дело по силам практически любому рядовому жителю нашей страны?

Как определить, в каком банке выгоднее открыть вклад?

Заниматься выбором того, в каком банке открыть вклад – дело не настолько сложное, как кажется на первый взгляд. Для восприятия информации не нужно даже экономического образования, все предельно ясно с первого раза.

Дабы разобраться стало еще проще, мы ниже предлагаем вам несколько рекомендаций – на что стоит обращать внимание при выборе банка для вклада.

Основные 10 критериев по отбору банка:

Участие в государственной программе по страхованию средств.

Размер банковского учреждения.

Вариации начислений процентов.

Доступ к вкладу.

Формат начисления процентов.

Досрочное закрытие счета.

Открыть счет в правильном банке – очень важно, ведь потерять средства – последнее, чего хочется человеку. Проводя фильтрацию банков самостоятельно, многие вкладчики теряются, и не могут адекватно оценить надежность финансового учреждения.

Ознакомьтесь с самыми распространенными ошибками, дабы не ощутить их на собственном горьком опыте.

Типичные ошибки при выборе банка:

Гонка за высокой ставкой.

Сотрудник банка – это также человек, которому идет процент за каждый контракт. Некоторые пользуются доверием со стороны клиента и «втюхивают» наиболее выгодные для себя варианты.

Открыть счет в обслуживающем банке.

Подразумевается то же учреждение, что ведет начисление вашей зарплаты. Стабильность выплат – не признак того, что ваш вклад здесь будет чувствовать себя наиболее комфортно.

Открыть вклад по рекомендации.

Не бойтесь потратить на отбор банка больше времени, чем планировали. Как говорится: «семь раз отмерь – один отрежь». Если вы сделаете всё по уму, боятся потери средств вам просто не потребуется, а благодаря правильно подобранным условиям по вкладу вы сможете не только нивелировать инфляцию, но и получить пару процентов сверху.

В каком банке лучше открыть вклад в 2018 году?

[adsense2]

Этот раздел для тех, кому лень заниматься детальным анализом множества предложений в сети, но открыть вклад в банке нужно как можно быстрее. Все наши претенденты на рынке уже более 2-х лет, имеют надёжных иностранных партнеров и обладают впечатляющими уставными капиталами.

№1. СБЕРБАНК

| Открыть вклад можно на срок: | от 1 месяца до 3 лет |

| Процентные ставки: | 4-8% |

| Минимальное вложение: | зависит от самого вклада |

Один из популярнейших и, вместе с тем, стабильных банков нашей страны. Сопровождается государственной поддержкой и позволяет дополнять вклад в любое удобное время. Проценты начисляются либо на карту, либо на сам счет капитала – зависит от выбора клиента.

К минусам следует отнести сравнительно низкие процентные ставки, но если ваша цель – хранение денег, то Сбербанк в этом плане один из лучших вариантов вообще.

№2. ТИНЬКОФФ БАНК

[adsense3]

| Открыть вклад можно на срок: | от 3 месяцев до 2-х лет |

| Процентные ставки: | 6-9% |

| Минимальное вложение: | от 50 000 рублей |

Банк предлагает по свободному графику пополнять или снимать средства вклада удобным для клиента способом. Процентные ставки на уровне средних. Имеется страхование капитала + возможность открытия мультивалютных вкладов, которые на порядок выгоднее обычных.

Снятие процентов оформляется по усмотрению вкладчика. В качестве бонуса, после открытия вклада у банка вам бесплатно предоставляется дебетовая карта.

№3. ВТБ-24

[adsense4]

| Открыть вклад можно на срок: | от 3-х месяцев до 5 лет |

| Процентные ставки: | 4-7,5% |

| Минимальное вложение: | от 200 000 рублей |

Банк подойдет тем вкладчикам, которые хотят открыть крупный вклад на длительный срок. Снимать и класть средства на счет возможно в любое удобное время. Поддерживается снятие денег частями. Минус – отсутствие страхования рисков.

Выбор доступных вариаций вложений не так велик, как в других финансовых учреждениях, но от этого качество предоставляемых услуг ничуть не хуже. Проценты начисляются ежемесячно на карту клиента либо на сам вклад – в зависимости от решения вкладчика.

№4. РОССЕЛЬХОЗБАНК

[adsense5]

| Открыть вклад можно на срок: | от 30 суток до 4-х лет |

| Процентные ставки: | 0,1-9,2% |

| Минимальное вложение: | от 10 рублей |

Еще один надёжный банк России, предоставляющий услуги своим клиентам уже на протяжении 18 лет. В 2018 году здесь в наличии более 10 разновидностей вкладов. Доступно хранение средств как в национальной, так и иностранной валюте (евро, доллары).

Выплата процентных ставок варьируется в зависимости от наименования самого счета. Есть возможность досрочного снятия денег и повышения изначального капитала на неограниченные суммы средств.

№5. РЕНЕССАНС КРЕДИТ

[adsense6]

| Открыть вклад можно на срок: | от 3-х месяцев до 3-х лет |

| Процентные ставки: | 7,1-9% |

| Минимальное вложение: | от 1000 рублей |

Фишка банка – возможность управления средствами без прямых посещений отделения. Пополнение доступно для всех разновидностей инвестиций + продление контракта заключаются в автоматическом режиме.

При досрочном расторжении договора банк не взимает с вас дополнительные средства — вы получаете ту сумму, что находилась на счету в момент закрытия вклада.

Процентные ставки среди рассматриваемых банков нашего списка, здесь одни из самых высоких, а их начисление возможно либо на отдельный счет, либо через капитализацию.

№6. ГАЗПРОМ БАНК

| Открыть вклад можно на срок: | от 3-х месяцев до 3-х лет |

| Процентные ставки: | 0,1-7,7% |

| Минимальное вложение: | от 100 рублей |

Обладает весьма хорошим выбором вкладов для различный целей, причем большинство из них мультивалютные. Банк является участником системы страхования. Пополнять вложения можно как в отделениях/филиалах, так и через терминалы сети Элексент, которые присутствуют в каждом крупном городе страны.

Начисление процентов осуществляется в 50% случаев на конец срока, вторая половина уже варьирует условия под желания самого клиента. Минимальная ставка в 100 рублей доступна лишь для тарифа «Пенсионный». В иных случаях средний объем инвестируемых средств находится в пределах 10 000-20 000 рублей.

№7. АЛЬФА БАНК

| Открыть вклад можно на срок: | от 3-х месяцев до 5 лет |

| Процентные ставки: | 4-7,3% |

| Минимальное вложение: | от 10 000 рублей |

Банк, который предлагает своим клиентам возможность зарабатывать на инвестициях по-настоящему хорошие деньги. В соответствующем разделе вы найдете очень удобный калькулятор, где при вводе суммы, ресурс выдает доступные под нее вариации вкладов.

Снимать средства или пополнять счет вы можете в любое время без потери в процентах. Наиболее привлекательные условия предлагает тариф «Победа+», где процентная ставка достигает 7% годовых от остатка средств.

№8. ПОЧТА БАНК

| Открыть вклад можно на срок: | от 6 месяцев до 1,5 лет |

| Процентные ставки: | 7,15-7,55%, |

| Минимальное вложение: | от 5 000 рублей |

Место в нашем топе «Почта банк» заслужил благодаря своим стабильно высоким процентным ставкам, вне зависимости от типа вклада.

На данный момент у банка есть 3 варианта по инвестированию средств частными лицами. Пополнение на постоянной основе доступно лишь в одном из них, остальные два позволяют дополнять вклад на протяжении 10 дней после его открытия.

Рабочая валюта банка – рубли. Если производить открытие вклада через онлайн-банкинг, процентная ставка будет немного выше.

№9. РУССКИЙ СТАНДАРТ

| Открыть вклад можно на срок: | от 3-х месяцев до 1 года |

| Процентные ставки: | 6,5-7,5% |

| Минимальное вложение: | от 30 000 рублей |

Банк на рынке более 17 лет, и за это время показал себя лишь с лучшей стороны. На постоянной основе действует 5 разновидностей банковских вкладов. Есть возможность пополнять/снимать средства любым удобным для вас способом (терминалы, отделения, онлайн-банкинг и тому подобное).

Присутствуют варианты с капитализацией процентов. Еще один плюс – финансовое учреждение работает не только с рублями, но и с долларами.

№10. ПРОМСВЯЗЬБАНК

| Открыть вклад можно на срок: | от 1 месяца до 3-х лет |

| Процентные ставки: | 6-7,5% |

| Минимальное вложение: | от 10 000 рублей |

Банк предоставляет своим клиентам более 6 разновидностей вложений. Максимальные процентные ставки в инвестиционных вкладах, а наименьшие у накопительных с возможностью снятие средств.

В большинстве вариантов, проценты начисляются по окончании договора. Если открыть вклад через интернет, то в качестве бонуса вы получите +0,25% к годовой ставке.

Все кандидаты не плохи, но окончательный ответ на вопрос, в каком банке отрыть вклад, дадите все равно лишь вы. Данные по процентным ставкам и условиям их начислений брались с официальных представительств финансовых учреждений в сети.

Постоянный инфляционный рост и другие экономические факторы могут влиять на значения, потому оговоренные показатели на момент прочтения статьи могут не соответствовать действительности. Желательно посетить ресурсы банков и ознакомиться с текущими данными самостоятельно.

Нюансы и риски банковских вкладов

Один из главных нюансов при работе с банковскими вкладами вообще – тип валюты, с которой вы имеет дело. Если с рублями все понятно, то при инвестировании в долларах или евро довольно часто возникают вопросы по начислению и снятию средств.

Шаблонных ответов здесь нет, потому обсуждать инвестирование в данном направлении необходимо уже на месте с сотрудниками самого банка.

Единственное, стоит запомнить 2 важных момента:

- при потере лицензии банком, выплаты производятся в рублях;

- АСВ начинает перевод средств пострадавшим лишь по истечении 14 дней с момента форс-мажора.

Курс берется тот, что был на момент отзыва лицензии, потому при скачке валюты вверх вы все равно потеряете немного денег.

а) Права вкладчиков

Имея дело даже с именитым банком, не стоит из виду выпускать детали самого контракта. У каждой финансовой организации данного направления имеется свой шаблон, что содержит обязательный перечень пунктов + дополняется вспомогательными деталями уже самой администрацией.

К обязательным пунктам относят:

- сроки, по которым будет открыт и закрыт вклад;

- годовая процентная ставка;

- тип начисления процентов;

- условия по преждевременному завершению договора со стороны вкладчика;

- какие возможности есть у клиента по управлению своими финансами.

Законодательство РФ гласит, что право открыть банковский вклад имеют физические лица с любым гражданством либо без него вовсе (но есть вид на жительство). Для проведения процедуры, человек обязан единолично прибыть в отделение банка и решить все вопросы на месте.

Открыть банковский вклад нескольким физическим лицам нельзя — для подобных целей потребуется регистрация юридического лица.

Гражданин РФ, что уже открыл банковский вклад, имеет право:

- получить доход в виде процентов, предусмотренных договором;

- по завершении контракта вернуть вложенные средства в полной мере;

- завершить контракт преждевременно с вытекающими последствиями, оговоренными в договоре;

- управлять финансами, но при условии присутствия данного пункта в контракте.

Банк не имеет права менять значение процентной ставки самостоятельно. Если возникает подобный вопрос у одной из сторон, то решение принимается путем обсуждения всех доступных вариантов.

В случае необходимости, вкладчик может преждевременно расторгнуть договор и заключить его повторно, но уже при новых условиях начисления процентной ставки.

Банк имеет право отказать в открытии вклада только в случаях, когда человек не имеет при себе паспорта, либо вида на жительство, если он иностранец, а также, когда возраст вкладчика менее 14 лет.

б) Страхование рисков

Риски в финансовом мире были, есть, и всегда будут. Открыть вклад и получить прибыль со 100% вероятностью нельзя никогда. На положение дел могут повлиять как локальные проблемы финансового учреждения, так и глобальные тенденции мирового рынка.

Чего же именно стоит опасаться вкладчикам при открытии банковских вкладов, мы расскажем далее.

Какие риски могут быть:

Изменение ставок у долгосрочных вкладов.

Дабы свести подобные риски к минимуму, отношение к выбору банка обязано быть самым серьезным. Государственная программа страхования позволяет компенсировать сумму не более 1 400 000 рублей.

Потому, если размер вкладываемых средств в разы больше, старайтесь распределить их по разным финансовым учреждениям. Такой подход минимизирует потери в случае банкротства, но и заработать серьезные деньги станет в несколько раз сложнее.

Как видите, не все так сложно, как кажется. Прочитав данную статью, даже новичок сможет правильно решить вопрос, в каком банке лучше открыть вклад. Делайте только обдуманный выбор, тогда проблемы и риски точно обойдут вас стороной.

Накопительные счета в банках сравнение 2018

Вклады

Вклады

Нынешнее предложение банковских счетов, доступных на рынке, очень богато, и сами программы предоставляют нам все больше возможностей. Все это затрудняет осознанный выбор, есть люди, которые быстро принимают решение, но в перспективе года или двух это может включать реальную потерю сотен тысяч рублей. Стоит потратить время, чтобы ознакомиться с предложениями банков и принять взвешенное решение, которое окупится в будущем.

Накопительный счет — это самый простой способ экономить деньги в 2019 безопасно и систематически. Может быть хорошей альтернативой банковским вкладам в качестве способа защиты сбережений от инфляции. По сравнению с депозитами он обеспечивает большую гибкость в распоряжении фондами. Большинство предложений позволяют размещать достаточно большие суммы.

Чтобы выбрать лучший накопительный счет в 2018, вы должны начать с оценки ваших потребностей и возможностей, а затем проверить таблицу, чтобы выбрать подходящее предложение.

Минимальная процентная ставка

Условия накопительных счетов

Задачей является безопасное получение прибыли для владельца. Накопительный не предлагает все функции стандартного, но это не является его сутью — он должен характеризоваться высокой доходностью. В отличие от депозитов, позволяет поддерживать ликвидность, но, с другой стороны, недостатком, по сравнению со срочными депозитами, является пониженная ставка и больший риск ее дальнейшего сокращения. Если вы ищете лучшую доходность в 2019 году и высокую финансовую ликвидность для своих свободных средств, статья поможет вам сделать оптимальный выбор.

| Банк кредит |

Ставка % |

|---|

Что проверить и сравнить?

- Доходность.

- Тип капитализации.

- Минимальный и максимальный депозиты, из которых рассчитываются проценты

- Период, в течение которого гарантируется доходность.

- Количество бесплатных переводов в течение месяца.

- Стоимость каждого последующего платного перевода.

- Плата за создание открытие.

- Плата за обслуживание.

Как сравнивать?

При сравнении счетов в 2019 необходимо учитывать:

- Процентную ставку — это не подлежит сомнению: чем выше ставка, тем больше мы зарабатываем.

- Проверяем условия открытия — большинство банков требуют от клиента иметь личную учетную запись. Ведение обычно бесплатное, но с личными учетными записями оно может быть другим, поэтому стоит заранее проверить условия такого стандартного аккаунта, уделяя особое внимание ежемесячной оплате за личный счет и ведение платежной карты. К счастью, некоторые индивидуальные учетные записи могут быть настроены без необходимости подачи заявки на дебетовую карту.

- Частота капитализации процентов — общее правило таково: чем чаще проценты добавляются на счет, тем лучше. Счет с ежедневной капитализацией приносит повышенную прибыль, чем с ежемесячной капитализацией.

- Сумма средств, которые могут быть внесены — только некоторые банки не налагают ограничений на сумму остатка. В большинстве случаев ставка варьируется в зависимости от суммы накопленных средств.

- Дополнительные условия — некоторые учреждения поощряют клиентов с более высокой доходностью, которая действует в течение нескольких месяцев.

Накопительные программы характеризуются переменной доходностью, поэтому изменение параметров и их прибыльности неизбежны в долгосрочной перспективе.

Сравнение 2018

Вы можете подойти к сравнению накопительных счетов в банках несколькими способами:

Альтернатива вкладу для защиты от инфляции и дополнительной прибыли от сбережений. Если вы активно заботитесь о своих сбережениях и ищете лучшую ставку, иногда доходность может быть конкурентоспособной по отношению к вкладу. Учитывается только процентная ставка и минимальное количество дополнительных условий. Более того, накопительные продукты позволяют размещать большие суммы.

Как вы можете видеть в таблице, акции для новых фондов становятся все более популярными. В таких случаях, даже если у вас уже есть деньги в нескольких банках, достаточно перевести их именно туда, где ставка является максимальной.

Минимальная процентная ставка

Это позволяет вам легче управлять сбережениями и, не исключает тех, кто уже имел дело с данным банком. По мере накопления опыта, вы можете попрактиковаться и уменьшить свой баланс в нужный день. Это требует некоторых усилий, но это может быть выгодно.

Систематическая экономия. Во-вторых — это удобный способ систематического выделения определенной суммы денег. В этой ситуации вы хотите защитить накопления от инфляции, но без необходимости следить за сроками вкладов и с большей гибкостью. Тогда удобство важно, например, максимально возможное количество бесплатных переводов в месяц. Сборы за переводы довольно высоки. Их стоит использовать только в случае действительно насущных потребностей.

Ставка. Помните, что почти всегда указывается годовая ставка, и номинальная прибыль будет также зависеть от того, как долго вы будете удерживать деньги.

Максимальная процентная ставка

Критерии сравнения

Вот список наиболее важных критериев, которые следует учитывать при сравнении:

- Стоимость снятия средств — услуга, как следует из названия, используется для накопления. В рамках программы банк предлагает повышенную ставку при условии, что вы не совершаете много операций по снятию средств. Чтобы мотивировать клиента на сохранение, только один вывод в месяц является бесплатным, а за последующие взимается дополнительная плата. Обратите внимание на эту стоимость.

- Предложения для новых клиентов, если вы уже являетесь клиентом банка, он менее заинтересован в соблазнении вас высокими процентными ставками — часто хорошая доходность — только для новых средств или для новых клиентов. Если в рекламу включены только новые средства — вам нужно время от времени снимать деньги. В следующем периоде акции вы уже будете иметь право на получение более высокой процентной ставки.

- Страхование.

В каком банке открыть

В случае рекламных предложений наиболее распространенной является базовая ставка и дополнительный бонус для промоушена в течение определенного периода времени. Расчет периода акции начинается с момента первого перевода средств. Это относится к большинству предложений — с момента перевода на несколько дней, месяцев повышенная ставка применяется к средствам. В некоторых банках указывается, что бонус длится с момента открытия или до заданной даты. В этой ситуации фактически использовать бонус могут только лица, открывшие счет в самом начале акции.

Помните, что в отличие от депозита доходность может измениться через некоторое время, изменится таблица сборов в банке. После рекламного периода доходность падает. Поэтому, даже если вы заботитесь в основном о комфорте и гибкости, не забудьте периодически проверять, какая процентная ставка в настоящее время у вас, и действительно ли это хорошее предложение — это поможет сравнить выгоду.

Калькулятор

Кредитный брокер с семилетним стажем, специалист по вопросам получения кредитов, аккредитованный партнер ведущих банков. Бывший экономический журналист, в настоящее время блогер и поклонник новых медиа. Связан с финансовым рынком более 10 лет. Был редактором финансового блока новостей, заместителем главного редактора. В настоящее время выступаю в СМИ как комментатор экономики и фондовой биржи.

В настоящее время самая высокая процентная ставка является оптимальной, я рекомендую всем, кто ищет хороший сберегательный счет с высокой процентной ставкой

ВТБ имеет 5,8% с ежедневной капитализацией, но проценты в субботу, воскресенье и понедельник капитализируются в понедельник,

недостаточно сберегательного счета в открытом финансировании, оптимальный счет является бесплатным (ведение счета, карта, переводы) и предлагает бесплатные выписки из всех банкоматов. поэтому есть доступ к самым высоким процентным ставкам среди всех банков и с ежедневной капитализацией

Банки предлагают различные учетные записи, адаптированные к потребностям различных групп клиентов. Сопоставление счетов содержит наиболее важные особенности сберегательных счетов, которые определяют их привлекательность и, прежде всего, текущую процентную ставку на сберегательном счете и период его капитализации. Также сравнивались затраты на использование, такие как сборы за переводы с сберегательного счета на основной счет. Форма сравнения проста и прозрачна, так что вы можете быстро найти самую высокую процентную ставку.

Сравнение содержит наиболее важные особенности банковского счета, в том числе: комиссии и комиссии за ведение счета, сборы за использование дебетовой карты для счета, расходы на внутренние переводы другим в банках, расходы на снятие средств с банкоматов .

Похоже, что более разумным вариантом будет сберегательный счет — у вас будет полная свобода доступа к собственным деньгам, которые будут зарабатывать все время.

Деньги, которые не делают деньги, на самом деле, обесцениваются — вот как работает инфляция.

Как депозитный, так и сберегательный счет относятся к очень безопасным способам хранения денег.

Сберегательный счет позволяет любые снятия средств. Во многих банках, клиент имеет определенное количество бесплатных изъятий, и каждая последующая операция включает в себя комиссию, которая с небрежным использованием может поглотить общую прибыль.

Сберегательный счет представляет собой комбинацию нескольких банковских продуктов — личный счет, который чаще всего не является процентным и депозитным. Самая большая разница между депозитом и сберегательным счетом касается вариантов дополнительных платежей и снятия капитала в течение срока действия

Проценты на сберегательном счете подсчитываются ежемесячно, поэтому сумма, из которой рассчитываются проценты, будет выше.

Наличие сберегательного счета в том же банке, где у вас есть личный счет, не всегда выгодно — стоит проверить процентную ставку и условия в других банках и рассчитать, что выгоднее.

Источник http://cleanbrain.ru/gde-luchshe-otkryt-nakopitelnyj-vklad/

Источник http://yuristotboga.com/raznoe/v-kakom-banke-luchshe-otkryt-vklad.html

Источник http://kreditr.ru/vklad/nakopitelnye-scheta-v-bankah-sravnenie.html?_utl_t=tb

Источник