Какой пластик выбрать и как на безнале заработать?

Вряд ли будет ошибкой сказать, что это один из наиболее популярных вариантов использования карточек. Ведь больше всего в стране выпущено зарплатного пластика, который подходит именно для этих целей. Чаще всего организации заказывают у финучреждений продукты эконом- и стандарт-класса, что вполне оправданно, ведь чем “круче” карточка, тем дороже ее обслуживание.

Держателям карточек конкретного банка отдельные предприятия могут предоставлять скидки (при оплате безналом). Сегодня в восьми банках можно заказать “Моцную картку”. Она позволяет получать скидки от 3 до 15 процентов в точках продаж 280 предприятий, в том числе крупных отечественных ретейлеров. Кроме того, за покупки начисляются баллы, которые затем можно использовать для получения бонусов, скидок, а также доступа к участию в акциях и рекламных играх. К слову, если на “Моцнай” недостаточно денег, можно расплатиться другой карточкой и просто предъявить ее кассиру для “считывания” скидки — в таком случае она сработает как исключительно дисконтная.

Сюда же можно отнести кобрендинговые карточки банков и компаний-партнеров, которые позволяют получать скидки и бонусы при покупках в этих же самых компаниях. Такой пластик можно встретить как в виде обычного, для расчетов, так и для сбережений, кредитов, рассрочки. К примеру, у МТБанка есть бонусная карточка с “Синэво” — на услуги фирмы скидка 10 процентов, плюс еще по 5 процентов на услуги некоторых клиник, правда, зарубежных. У Белинвестбанка совместная карточка с Life:) — клиенты при определенных условиях в качестве бонуса могут получать дополнительный интернет-трафик.

Есть возможность и заработать — речь идет о так называемом кэш-бэке, или мани-бэке, рассказали в платежной системе БЕЛКАРТ:

— Это поощрение в виде возврата некоторой суммы на счет, к которому выпущена карточка. Возвращается процент от суммы покупки, оплаченной в безналичном порядке. В среднем — 1—3 процента.

Например, у Идея Банка есть карточка “На здоровье” для пенсионеров. Одна из возможностей — кэш-бэк 5 процентов от суммы покупок в аптеках. У Приорбанка — “Бумеранг”, где клиенту возвращают от 0,7 до 1,3 процента (зависит от класса карты) от стоимости любых приобретений. Все эти возможности — реальность. И все же совет: перед тем как оформлять бонусную, кобрендинговую или какую-либо другую карту с возможностью получать доход от покупок, внимательно ознакомьтесь со всеми условиями получения скидок и баллов (возможно, для вас они невыполнимы), а также выясните тарифы и вознаграждения банка.

Для поездок за границу

Здесь оптимальным вариантом будут карточки международных платежных систем. У БЕЛКАРТ тоже есть продукт, который позволяет расплачиваться за рубежом, — БЕЛКАРТ— Maestro. Однако имейте в виду: счет в банке для таких карточек должен быть не в белорусских рублях. Вопрос в конверсии: расплачиваться со счета в белорусских рублях может быть наименее выгодным вариантом. Обмен, к слову, весьма актуальный вопрос при выборе карточек для поездок за рубеж. Ориентироваться нужно на конверсионную и тарифную политику банка, выпустившего карточку. Уточнять информацию по каждому конкретному случаю следует у специалистов банка, где вы получили свой пластик. Тем более что консультация может понадобиться не только на тему конверсии.

Еще один немаловажный вопрос — сколько денег класть на счет, а сколько брать наличкой? Купюры пригодятся в любом случае. Если в стране хорошо развиты безналичные платежи, “стратегический запас” в кошельке может быть невелик, если нет — лучше не скупиться на наличку, а вот карточку взять про запас. В банке будет полезным уточнить, владеют ли они ситуацией о безопасности безналичных платежей в стране, куда вы отправляетесь. Порой финучреждения устанавливают лимиты на снятие наличных в государствах, где часто воруют с пластика.

Для сбережений

Если вам важно копить деньги, то обратите внимание на сберегательные карточки, когда на остаток на счете банк начисляет доход. Таких предложений сегодня немало, проценты по белорусским рублям в среднем варьируются на уровне 1—3 процента (но есть предложения и свыше 20 процентов годовых). Как правило, процент выше, чем выше класс карточки и остаток на счете. В рекламных буклетах обычно указывается максимальная доходность — чтобы не разочароваться, заранее изучите, на каких условиях начисляются проценты.

По сути, речь идет об отзывном депозите. Но в отличие от обычного вклада здесь куда более выгодные условия расходования средств — деньгами на счете можно воспользоваться в любое время. При этом имейте в виду: на снятие средств с таких карточек могут действовать лимиты — их размер следует выяснить заранее.

Также обратите внимание на стоимость выпуска карты, первоначальный взнос и необходимость внесения неснижаемого остатка — суммы, которой нельзя будет воспользоваться до окончания срока действия договора.

Заказывая сберкарту, следует также заранее подумать, как ее пополнять. В некоторых случаях уплаты комиссии можно избежать только внесением налички через кассу банка. К примеру, карточка “Талака Ладная” Технобанка (на год) предоставляется на очень выгодных условиях: при отсутствии расходных операций — ставка 21 процент, при наличии — от 3 до 21 (в зависимости от месяца до окончания срока вклада). Лимиты щадящие — максимальная сумма всех операций в сутки 30 млн рублей. Но при этом за зачисление средств на счет безналичным путем взимается вознаграждение — 2 процента от суммы.

Для онлайн-шопинга

Сразу оговоримся: если речь идет о платежах, проводимых через каналы дистанционного банковского обслуживания, к примеру, интернет-банкинг, мобильный банкинг, заводить отдельную карточку не имеет смысла. А вот если любите заказывать товары из-за рубежа или совершать покупки в отечественных интернет-магазинах, отдельная карточка и счет в банке — наиболее грамотное решение.

Универсальным решением будет карточка международной платежной системы — Visa или MasterCard. В общем-то подойдет и БЕЛКАРТ-Maestro (ее примут там, где можно оплатить товары и услуги с помощью обычной Maestro). Однако лучше выбирать карточки класса стандарт (Visa Classic или MasterCard Standart) — они имеют расширенный функционал, и риск того, что вам не удастся забронировать номер в гостинице или оплатить авиабилеты, сводится к минимуму.

Такая карточка обязательно должна быть подключена к технологии 3D-Secure или Verified by Visa. Это двухфакторные системы аутентификации — владелец должен дважды дать подтверждение, что карточкой пользуется именно он. Для начала вводится код, расположенный на пластике, затем в виде СМС на телефон, к которому “привязана” карта, приходит еще один код — его тоже нужно ввести на сайте для совершения платежа. Правда, работает схема не всегда. Чтобы все прошло идеально, систему должны поддерживать и ваш банк, и банк, который принимает платеж. Как правило, магазины и сервисы, чьи обслуживающие банки поддерживают 3D-Secure и Verified by Visa, размещают на сайте специальные логотипы.

Помимо прочего, сегодня есть специальные карточки, которые позволяют рассчитаться только в интернете. Их и пластиком не назовешь — клиент получает лишь реквизиты. Это, например, виртуальная карта VisaVirtuon. Ее преимущество прежде всего в том, что использовать ее для иных операций, кроме как онлайн-платежи, невозможно.

Важный момент: перечисляйте на карточку для расчетов в интернете ровно ту сумму, которую планируете потратить на покупку. Правильным решением будет заказывать такое платежное средство в том банке, где получаете зарплату. “Перекидывать” деньги удобнее всего через интернет-банкинг, мобильный банкинг. Если речь идет о карточках одного и того же человека, как правило, денежный перевод осуществляется бесплатно.

ВАЖНО ЗНАТЬ

С 5 августа прошлого года у нас введен принцип нулевой ответственности держателей карточек: это значит, что если со счета списаны деньги и вины клиента в этом нет, банк обязан вернуть утраченную сумму. Порядок такой: если вы обнаружили, что на карточке без причины поубавилось денег, следует обратиться в банк с письменным заявлением о несанкционированном снятии средств в течение 30 дней. Если не успеваете по уважительной причине — болезнь, нахождение за пределами страны, — срок продлевается. Если такой причины нет, банк вправе не возвращать похищенные деньги.

С 5 августа прошлого года у нас введен принцип нулевой ответственности держателей карточек: это значит, что если со счета списаны деньги и вины клиента в этом нет, банк обязан вернуть утраченную сумму. Порядок такой: если вы обнаружили, что на карточке без причины поубавилось денег, следует обратиться в банк с письменным заявлением о несанкционированном снятии средств в течение 30 дней. Если не успеваете по уважительной причине — болезнь, нахождение за пределами страны, — срок продлевается. Если такой причины нет, банк вправе не возвращать похищенные деньги.

После подачи заявления у финучреждения есть 45 дней на принятие решения о компенсации средств, если операция была совершена у нас, и 90 дней — если за границей. В ходе расследования банк определяет, сработали мошенники или виной пренебрежение правилами безопасности со стороны клиента. Если выясняется, что деньги похитили, потому что клиент нарушил порядок пользования карточкой (например, передал ее третьим лицам, сообщил злоумышленнику ПИН-код), финучреждение вправе отказать в возврате.

БУДЬТЕ БДИТЕЛЬНЫ

Чтобы пользоваться безналом и не беспокоиться о безопасности расчетов, достаточно запомнить два главных правила: не давайте никому свою карточку (а если пришлось дать в руки, например, кассиру или официанту, не теряйте ее из поля зрения) и держите в строжайшем секрете ПИН-код (его должен знать только владелец карточки). Также не следует отказываться от услуги СМС-оповещения либо от пользования различными онлайн-банкингами — стоит это недорого, а порой включено в пакет услуг, то есть дополнительной платы вносить не нужно.

С работой в интернете все не так просто. Преступники могут найти лазейки даже для входа в интернет- и мобильный банкинг. Правда, у нас о таких случаях пока никто не говорил. Однако в этом году Национальный банк выпустил брошюру с рекомендациями по безопасному использованию карточек. И там есть советы, исполнение которых поможет сделать вашу карточку неприступной, в том числе при использовании каналов дистанционного банковского обслуживания.

Вот некоторые из них.

1. Обращайте внимание на наличие на странице сервиса защищенного протокола HTTPS.

2. Опасайтесь подхватить на компьютер вирус, который будет перенаправлять вас на “фишинговые” сайты — внешне они практически не отличаются от подлинных страничек интернет-банков:

- в опциях браузера и почтового клиента включите дополнительные функции: “Блокировка всплывающих окон”, “Защита от фишинга и вредоносного ПО”, “Открывать файлы на основе содержимого, а не расширения” и другие;

- не пользуйтесь окном предварительного просмотра в почтовом клиенте;

- всегда самостоятельно вводите веб-адрес банка (интернет-банкинга) в адресную строку браузера. Не используйте любые гиперссылки, тем более из подозрительных сообщений.

4. Периодически меняйте свой пароль. Используйте в нем прописные и строчные буквы, цифры и символы. Не используйте один и тот же пароль в разных системах (электронная почта, системы интернет-банкинга других банков, социальные сети и т. п.). Избегайте в пароле даты своего рождения, имени и других доступных о вас данных.

5. По окончании сеанса работы с системой интернет-банкинга обязательно корректно выходите из системы, используя соответствующую опцию.

1. Устанавливайте мобильные приложения (в том числе и приложения банков) только из известных источников (Google Play Market, Windows Store, App Store).

2. Используйте мобильные устройства с работающими системами защиты, такими как: ограничение доступа к устройству, активное антивирусное программное обеспечение с обновленными базами данных, система обновления операционной системы.

3. Не устанавливайте мобильные приложения банков на устройство, на котором получены root-права (права суперпользователя). Также не рекомендуется использовать такие смартфоны и планшеты для получения сообщений от банка (например, СМС с кодом для прохождения аутентификации).

4. При утрате смартфона с мобильным приложением банка как можно быстрее заблокируйте сим-карту.

5. Никогда не оставляйте открытым мобильное приложение: пользуйтесь кнопкой для завершения работы.

Чип сменяет “магнит”

С 2017 года банки будут выпускать только чипованные карточки БЕЛКАРТ, для международных платежных систем правило действует с июля прошлого года. Ожидается, что к 2022 году карты без микропроцессора, оснащенные лишь магнитной полосой, исчезнут из обращения.

Тем временем у нас постепенно набирает популярность технология бесконтактных платежей (применяется на Visa payWave и MasterCard PayPass). Чтобы провести платеж, не нужно выпускать карточку из рук: достаточно поднести ее к считывающему устройству, поддерживающему технологию. Кстати, Белинвестбанк выпустил бесконтактную карту-стикер Visa Gold (реквизиты, дизайн, как у стандартной, только размер всего 3 на 4 сантиметра) — ее можно приклеить, допустим, к смартфону или кошельку.

Виртуальная карта

А1 banking

Лимиты не применяются при открытии и пополнении вкладов в Мобильном Банке.

Минимальный размер операции P2P-перевод в Интернет-Банке и Мобильном Банке ЗАО «Банк «Решение» составляет 4 BYN / 2 EUR/ 2 USD, в зависимости от валюты счета.

При совершении операций с использованием банковских платежных карточек ЗАО «Банк «Решение» установлен минимальный лимит в 10 копеек ( за исключением оплат за услуги пассажирских автомобильных перевозок, которые не следуют по регулярному графику или установленному маршруту (МСС-код 4121 — Лимузины и такси).

С 23.09.2019 г. установлен запрет на снятие наличных денежных средств со считыванием магнитной полосы в банкоматах следующих стран: Мексика, Боливия, Чили, Колумбия, Доминиканская Республика, Панама, Камбоджа, Гонконг, Индонезия, Малайзия, Филиппины, Вьетнам, Шри-Ланка, Австралия, Тайвань.

С 16.08.2018 установлен запрет на совершение операций при использовании банковских платежных карточек международных платежных систем Mastercard и Visa в адрес иностранной организации Global Fin Services Limited (торговая марка Trade 12).

C 16.07.2018 по виртуальным карточкам A1 banking установлен запрет на операции в устройствах и сервисах других банков с proc_code=10 (денежные переводы) и proc_code=11 (денежные переводы, в том числе квази-кэш), если сумма операции меньше 10 белорусских рублей.

С 16.07.2018 по виртуальным карточкам A1 banking установлен лимит на максимальную сумму операций в устройствах и сервисах других банков с proc_code=10 (денежные переводы) и proc_code=11 (денежные переводы, в том числе квази-кэш) в сумме в месяц в размере 431 белорусских рублей.

С 04.05.2018 установлен лимит в размере 20 тыс. долларов (в эквиваленте) в сутки по безналичным операциям c использованием банковской карточки (МСС 4900 оплата финансовых услуг), совершенным в евро в устройствах банков Республики Беларусь не подключенных к ОАО «Банковский процессинговый центр».

С 03.10.2016 г. установлен запрет на снятие наличных денежных средств со считыванием магнитной полосы в банкоматах следующих стран: Китай, Индия, Япония, Непал, Таиланд, США.

С 04.05.2016 г. изменены условия совершения операций по банковским платежным карточкам:

- Установлен запрет на осуществление операций в белорусских рублях в следующих странах: Польша, Литва, Латвия;

- Установлено ограничение на количество операций в сутки — 2 (две) по безналичным операциям за пределами Республики Беларусь на автоматических заправках.

Банковская карта – удобный инструмент для безопасных платежей в офлайн-магазинах и интернете. Она даёт круглосуточный доступ к средствам, позволяет совершать переводы и пополнять счёт онлайн и наличными. Для держателей дебетовых карт Беларуси предусмотрены специальные предложения от Банка «Решение» и скидки от партнеров.

Линейка пластиковых карт Банка «Решение»

В нашем банке доступно оформление следующих банковских карт:

- Visa Classic. Выпускаются именные и неименные карты на выбор, счёт в трех валютах, поддерживается оплата смартфоном. Отличаются уникальным премиальным дизайном. Позволяют владельцу пользоваться бонусами от Visa и получать персональные скидки.

- VISA Gold. Даёт клиенту доступ к полному спектру банковских услуг, предусматривает использование на территории Беларуси и за рубежом, оплату телефоном через сервис «Цифровой кошелек». «Золотая» карточка банка предлагает привилегии платежной системы, скидки и бонусы от партнеров.

- Visa Platinum. Клиент получает премиальный уровень банковского обслуживания, а также поддержку от платежной системы – информационную, медицинскую помощь за рубежом, скидки и подарки при оплате в любой точке мира.

- Банковские карточки «Профит». Главная особенность продукта: зачисление на счет средств, поступивших из других банков, в том числе и зарубежных, осуществляется без комиссии. Кроме этого предусмотрено начисление процентов на остаток, money-back и многое другое.

- Пенсионная (Visa Classic либо Белкарт-Maestro на выбор). Предусмотрено начисление процентов на остаток, SMS-информирование обо всех операциях по карте бесплатно, наличные можно снимать без комиссии. Стоимость карты и обслуживания – 0 руб.

- Белкарт-Maestro «Дудутки». Эти пластиковые карточки участвуют в программе лояльности «Моцная картка», позволяют получать скидки, бонусы, а также money-back в определенной категории.

- Цифровые карты Visa Virtual и А1 banking выпускаются без использования заготовки карточки. Рассчитаться ими можно как в обычных магазинах (с помощью сервиса «Цифровой кошелек»), так и в интернете.

Наши карты поддерживают PayPass/payWave, что позволяет совершать оплаты в организациях торговли и сервиса в одно касание. Кроме этого все ваши платежи в интернете надежно защищены технологией 3-D Secure.

Как оформить

Для оформления банковской платежной карточки вы можете обратиться в одно из отделений Банка «Решение» в Минске или другом городе Беларуси. Кроме этого заказать карточку можно и через мобильное приложение нашего банка.

Для оформления виртуальной карты:

- Скачайте приложение на смартфон/планшет (доступно для устройств на базе Android или iOS).

- Пройдите регистрацию (для новых клиентов) в межбанковской системе идентификации. Действующие клиенты банка могут пропустить этот шаг.

- Выпустите цифровую карту, получите реквизиты.

Цифровая карта банка становится доступной клиенту мгновенно. Обслуживание банковских карт такого типа бесплатно.

Как пополнить

Пополнение банковских платежных карт без комиссии доступно:

- в кассе любого офиса Банка «Решение»;

- переводом с Qiwi-кошелька; по кнопке «Пополнение карты онлайн»;

- в кассах отделений «Беларусбанк» (для Visa Gold/Platinum);

- по системе «Расчет» (ЕРИП).

Вносить наличные с комиссией можно в терминалах Qiwi. Для переводов средств нужен номер договора об использовании карты, посмотреть его можно в мобильном приложении в разделе «О карточке».

Особенности платежных карт от Банка «Решение»

Банк выпускает банковские карты в Минске и других городах Беларуси под потребности каждого клиента:

- отслеживать баланс, зачисление и расход средств можно дистанционно со смартфона/компьютера или с помощью бесплатной услуги SMS-информирования;

- срок изготовления до 2 рабочих дней, цифровые карты (реквизиты счёта) клиент получает мгновенно;

- пополнять баланс можно наличными или безналичным переводом;

- самостоятельно клиент может открыть дебетовую карту для расчётов, работодателям доступны зарплатные банковские платежные карточки – на них сотрудникам будет поступать заработная плата;

- можно подключить сервис «Автооплата» – автоматические платежи или переводы между карточками по определенному расписанию, составленному держателем.

Любые операции по счёту и управление собственными средствами на карте доступны ее владельцу круглосуточно. Стандартная дебетовая или зарплатная карты могут быть выпущены в классическом или премиальную варианте, в белорусских рублях или в иностранной валюте.

9 лучших дебетовых карт с бесплатным обслуживанием в 2021 году

Дебетовые карты — без банковского кредитного лимита — давно вошли в обиход. На них приходят зарплаты, пенсии или стипендии. Их предлагают практически в любом банке при открытии вклада или одобрении кредита. Как правило, дебетовые карты платные — какая-то комиссия может взиматься за изготовление. А затем каждый год или каждый месяц, в зависимости от условий тарифа, снимается комиссия за использование карты. Однако бесплатных карт становится всё больше — многие банки готовы жертвовать заработком на комиссии, чтобы клиенты шли именно к ним. Лучшие дебетовые карты 2021 года с бесплатным годовым обслуживанием — в нашей подборке.

Фото: bankiclub.ru

Бесплатные дебетовые карты

Рынок банковских услуг — один из самых конкурентных в России. Хотя государству прямо или косвенно принадлежит несколько банков — прежде всего речь о Сбере, ВТБ, Открытии и ряде других крупных организаций — оно никак не препятствует частным банкам. Те же Альфа-Банк и Тинькофф вполне успешно наступают на позиции лидеров, прежде всего благодаря высокой клиентоориентированности и лояльности к каждому клиенту. Чем, увы, не всегда могут похвастаться большие банки, близкие к государству.

Одно из конкурентных преимуществ многих банков — бесплатные дебетовые карты. Ежегодная или ежемесячная комиссия по условиям тарифа не подразумевается. Никакие дополнительные условия, как это порой бывает, при этом выполнять не нужно.

Отдельная прелесть банковской конкуренции — дополнительно к универсальным картам, которые подходят большинству, предлагаются и специальные карты для отдельных категорий клиентов. Некоторые из них могут прийтись кстати именно вам.

Мы выбрали девять лучших дебетовых карт с полностью бесплатным обслуживанием, которые можно получить в 2021 году.

9 лучших дебетовых карт с бесплатным обслуживанием

| Банк | Карта | Процент на остаток | Кэшбэк |

| Home Credit | Польза | до 5% годовых | от 1% до 30% |

| Альфа-Банк | Альфа-Карта | до 5% годовых | от 1,5% до 2% |

| Тинькофф | Black | до 3,5% годовых | от 1% до 30% |

| Райффайзенбанк | Кэшбэк карта | нет | 1,5% |

| Открытие | Opencard | до 4% годовых | от 1% до 11% |

| Экспобанк | Digital | до 3% годовых | 1% |

| Уралсиб | Прибыль | до 5,25% годовых | от 1% до 3% |

| ВТБ | Мультикарта | до 4,5% годовых | от 1% до 15% |

| ПСБ | Пенсионная | до 5% годовых | до 3% |

Карта Польза от банка Home Credit

- Процент на остаток — до 5% годовых

- Кэшбэк — от 1% до 30%

- Стоимость — бесплатно

Одна из самых интересных дебетовых карт в 2021 году — это, безусловно, Польза от Home Credit. Она бесплатна без дополнительных условий и предлагает довольно неплохие опции по кэшбэк-программе.

Общие условия программы в целом повторяют те, что действуют в лучших банках:

- 1% — за каждую покупку по карте;

- 5% — за покупки в любой из трех выбранных на текущий месяц категориях (из числа тех, что предлагает перед началом нового месяца сам банк);

- до 30% — за покупки у партнеров.

Дополнительная возможность кэшбэк-программы выделяет карту Польза на общем фоне — держатель может подписаться на повышенные баллы за покупки в ряде категорий.

Подписка оплачивается уже накопленными баллами. Период подписки может отличаться — от месяца до года. При этом повышенный кэшбэк приходит за пять первых покупок по категории в течение месяца. При грамотном использовании такой возможности можно вернуть довольно крупную сумму в качестве компенсации за большие расходы на ремонт, покупку бытовой техники и т.п..

Альфа-Карта от Альфа-Банка

- Процент на остаток — до 5% годовых

- Кэшбэк — от 1,5% до 2%

- Стоимость — бесплатно

Одна из лучших дебетовых карт на сегодняшний день — Альфа-Карта от Альфа-Банка. Обслуживание карты бесплатное на протяжении всего срока действия без каких-либо дополнительных условий.

Банк предлагает достаточно высокий кэшбэк — от 1,5%. Столько начисляется при условии, что держатель потратил с карты в предыдущем месяце от 10 000 рублей. Если потратить 100 000 рублей и более — кэшбэк вырастет до 2%.

Начисление кэшбэка происходит бонусными баллами — ими можно компенсировать любую покупку, сумма которой меньше или равна накопленному кэшбэку.

Tinkoff Black

- Процент на остаток — до 3,5% годовых

- Кэшбэк — от 1% до 30%

- Стоимость — бесплатно по запросу в службу поддержки

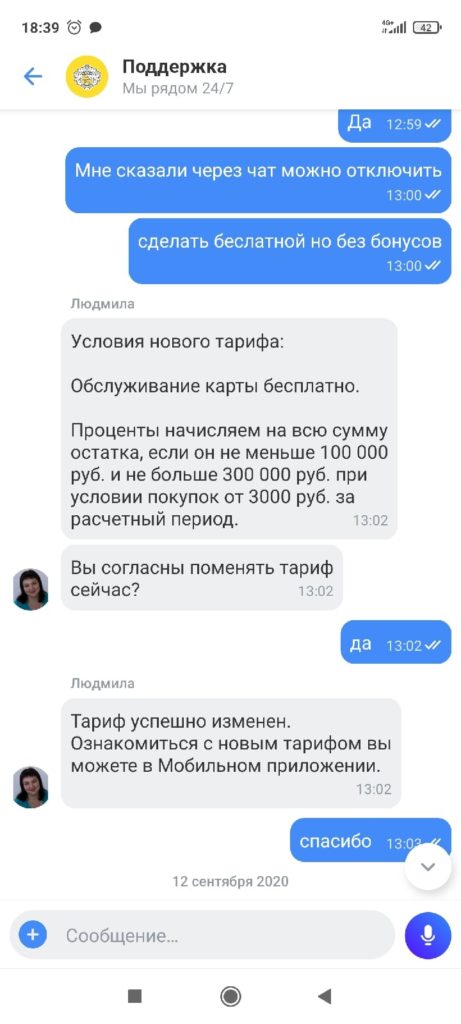

По умолчанию эта дебетовая карта не является бесплатной — тариф подразумевает комиссию за ее использование 99 рублей в месяц. Чтобы сделать ее бесплатной в обслуживании, нужно открыть вклад в Тинькофф Банке на 50 000 рублей и более или инвестировать через это финансовое учреждение аналогичную сумму.

Это то, что знает большинство клиентов Тинькофф. Однако есть скрытая возможность, о которой банк не распространяется — карта Тинькофф Black может обслуживаться без ежемесячной комиссии просто по запросу в службу поддержки. Достаточно написать в чат в мобильном приложении банка и попросить сменить тариф.

Фото: bankiclub.ru

Единственное, чем придется пожертвовать — процентами на остаток, если на карте находится сумма меньше 100 000 рублей.

Отказ от комиссии не имеет смысла, если на карте ежедневно находится более 34 000 и менее 100 000 рублей. Именно для суммы в 34 000 рублей 3,5% годовых в течение месяца будет означать 99 рублей дохода. Если вы планируете держать на балансе карты меньшую сумму (или наоборот, превышающую 100 тысяч) — можно смело писать в чат с просьбой сменить вам тариф на тот, что не подразумевает ежемесячной комиссии за обслуживание.

Огромный плюс этой карты — кэшбэк приходит живыми рублями, а не бонусами. Каждый месяц держатель получает компенсацию части расходов на баланс карты. По умолчанию выплачивается 1% за любую покупку по карте, от 3% до 8% (обычно — 5%) за покупки в категориях месяца. За расходы у партнеров банка можно заработать до 30% кэшбэка.

Дебетовая Кэшбэк карта Райффайзенбанка

- Процент на остаток — не предусмотрен

- Кэшбэк — 1,5%

- Стоимость — бесплатно

Изготовление и обслуживание этой карты — полностью бесплатные. Снимать наличные без комиссии можно в банкоматах Райффайзена или его партнеров. Доступны бесплатные переводы клиентам других банков — до 100 000 рублей в месяц через Систему быстрых платежей. Но это справедливо для любого банка страны, и Райффайзен — не исключение.

Основное преимущество дебетовой карты Кэшбэк — это собственно правила начисления этого кэшбэка. Банк не предлагает расходовать средства в каких-то специальных категориях. Он просто начисляет более высокий, чем конкуренты, стандартный процент кэшбэка на любую покупку — 1,5%.

При этом нет никаких ограничений ни по сумме покупок (кэшбэк приходит и за небольшие расходы), ни по количеству баллов, которые можно заработать в течение месяца.

Но самое главное — держатель этой дебетовой карты получает кэшбэк живыми деньгами. Каждый месяц баланс карты пополняется на сумму накопленного в предыдущем месяце кэшбэка. Никаких бонусных баллов с ограниченными вариантами использования здесь нет.

Opencard от Банка Открытие

- Процент на остаток — до 4% годовых

- Кэшбэк — от 1% до 11%

- Стоимость — бесплатно

Изготовление дебетовой карты Opencard в Банке Открытие платное — за это придется отдать 500 рублей. Однако речь скорее идет о подстраховке со стороны финансового учреждения от клиентов, которые получают карту просто так, не собираясь ей пользоваться. Сразу после того, как вы потратите свои первые 10 000 рублей с Opencard, эти 500 рублей вернутся в виде бонусных рублей.

Наличие бонусных рублей уже намекает на наличие программы кэшбэка. Действительно, за любую покупку с использованием карты положен 1% кэшбэка в виде бонусов. При соблюдении некоторых условий процент кэшбэка можно увеличить вплоть до 11%.

Что касается начисления процентов на остаток, то он полагается не на остаток по этой карте как таковой, а по накопительному счету “Моя копилка”. Переводить деньги со счета на баланс карты можно в том числе в мобильном приложении Открытия. Если это не очень удобно, капитализации не будет.

Карта Digital от Экспобанка

- Процент на остаток — до 3% годовых

- Кэшбэк — 1%

- Стоимость — бесплатно

Реальная пластиковая карта для любителей цифровых сервисов. Прежде всего она будет интересна пользователям Spotify, Яндекс.Плюс, Netflix, Storytel, PlayStation Network, YouTube Premium, Combo от Mail.ru Group и многих других подобных.

Суть условий карты сводится к следующему. Вы используете ее как обычную дебетовую карту и зарабатываете бонусные баллы. За каждую покупку приходит 1% кэшбэка баллами (при условии расходов по карте от 10 000 рублей в месяц). На остаток по карте начисляется до 3% — также в виде бонусов.

Эти бонусы и можно будет расходовать на оплату подписки на один или несколько популярных цифровых сервисов.

Дебетовая карта “Прибыль” от Уралсиба

- Процент на остаток — до 5,25% годовых

- Кэшбэк — от 1% до 3%

- Стоимость — бесплатно при расходах от 1 000 руб. или сохранении на балансе 5 000 руб.

Строго говоря, карта “Прибыль” может быть платной, но условия банка Уралсиб очень лояльные. Для того, чтобы не платить комиссию за использование этой карты, нужно либо расходовать с нее всего лишь от 1 000 рублей в месяц, либо постоянно держать на балансе карты сумму в 5 000 рублей и больше. Довольно простые условия. Если их не выполнить, комиссия будет, но совсем небольшая — 49 рублей в месяц.

Преимуществами карты “Прибыль” являются хорошие для 2021 года условия начисления процентов на остаток по карте — до 5,25% годовых. За покупки по карте также положен неплохой кэшбэк — до 3% от расходов.

К сожалению, кэшбэк в Уралсибе также начисляется в виде бонусных баллов. Их не получится вывести в рубли. Потратить накопленные бонусы можно на одну из четырех категорий:

- Повышенный кэшбэк.

- Подарочные сертификаты партнеров.

- Бронирование гостиниц, авиа и ж/д-билетов.

- Благотворительность.

Преимущество тарифов этой карты — возможность снимать наличные без комиссии любого банка. Правда, если это не банкомат самого Уралсиба, нужно за один раз снимать суммы от 3 000 рублей, иначе комиссия все-таки будет.

Дебетовая Мультикарта ВТБ

- Процент на остаток — до 4,5% годовых

- Кэшбэк — от 1% до 15%

- Стоимость — бесплатно

Бесплатная дебетовая карта от ВТБ подразумевает множество дополнительных опций, за которые не взимается комиссия. Бесплатное снятие наличных (до 350 000 рублей в день) доступно не только в банкоматах ВТБ, но и в устройствах банков-партнеров.

Переводы денег по номеру телефона клиентам других банков без взимания комиссии возможны в пределах 100 000 рублей в месяц. Но для этого получатель должен один раз подключиться к Системе быстрых платежей Центробанка в своем финансовом учреждении.

Карта предлагает очень интересные условия начисления кэшбэка. Это могут быть либо бонусные рубли, ибо бонусные мили для покупки авиа- или ж/д билетов в будущем. Бонусные рубли в свою очередь можно обменять на живые деньги или купить на них товары из определенного каталога, билеты в кино и т.п.

Всего доступно несколько бонусных опций, держатель может выбрать наиболее подходящую лично ему — от универсальной кэшбэк-программы до возможности расходовать бонусы на инвестиции или увеличить процентную ставку по накопительному счету.

При покупках от 10 000 рублей в месяц на остаток по карте начисляются проценты. При выполнении этого же условия кредит в ВТБ будет дешевле на 1% годовых.

Пенсионная карта от ПСБ

- Процент на остаток — до 5% годовых

- Кэшбэк — до 3%

- Стоимость — бесплатно

Замыкает нашу подборку карта для пенсионеров платежной системы МИР от Промсвязьбанка. Ее откроют только тем, кто достиг “старого” пенсионного возраста (женщины — 55 лет, мужчины — 60 лет) или тем, кому до наступления пенсионного возраста осталось менее 12 месяцев.

Карта действительно предлагает неплохие условия для пожилых держателей — при бесплатном обслуживании здесь можно заработать до 5% годовых на остаток по вкладам и накопительным счетам в ПСБ, получать кэшбэк 3% за расходы в аптеках и на АЗС. Кроме того, за оплату счетов ЖКХ с карты банк не берет комиссии.

Выводы

В 2021 году на рынке банковских карт доступно достаточно много вариантов дебетовых карт с полностью бесплатным обслуживанием. В большинстве случаев отсутствие комиссии не связано с какими-то дополнительными требованиями к держателю.

Иногда требования минимальные — например, в банке Уралсиб достаточно потратить с карты 1 000 рублей в месяц, чтобы комиссия не взималась. А в Тинькофф Банке нужно просто написать в поддержку и воспользоваться скрытой возможностью отключить комиссию по карте Black.

Большой выбор бесплатных карт позволяет выбрать тот вариант, который лучше всего подходит конкретному держателю. Кому-то по душе кэшбэк живыми рублями, а не бонусами, и тогда лучшим выбором станут карты Тинькофф и Райффайзенбанка. Кому-то понравится уникальное предложение Home Credit с возможностью подписки на повышенный кэшбэк по определенным категориям. А кто-то оценит возможность оплачивать кэшбэком подписку на популярные цифровые сервисы, которую дает Экспобанк.

Источник https://www.sb.by/articles/karty-v-ruki-bank-kartochka.html

Источник https://rbank.by/life/card/virtualnaya_karta_v_banking/

Источник https://bankiclub.ru/bankovskie-karty/debetovye-karty/besplatnye-debetovye-karty/

Источник