Деньги за оформление карт/Заработок в интернете

Для получения вознаграждения нужно всего лишь:

1.Выбрать карту из ниже перечисленных.

Показать полностью.

2. Перейти по ссылке

3. Оформить заявку

4. Получить и активировать карту (условия для активации прописаны в каждом посте про карту )

5.Написать в сообщество: ФИО, дату заказа, дату получения (если написали в сообщество раньше чем получили)

6. Прислать реквизиты для перевода вашего вознаграждения.

Бонус!!!

Поделись этой группой с другом и получи 500 руб. ( как только он получит карту и активирует ее)

P.S. новая группа, прошлую заблокировали.

- Записи сообщества

- Поиск

Деньги за оформление карт/Заработок в интернете запись закреплена

Деньги за оформление карт/Заработок в интернете запись закреплена

Деньги за оформление карт/Заработок в интернете запись закреплена

Дебетовая «Умная карта» от Газпромбанка —-— Вознаграждение 1200р

Преимущества:

-С момента активации карты- бесплатное обслуживание без дополнительных условий.

-Кешбэк до 30% у партнеров: LevelOne, AliExpress, re:Store, Reebok, Adidas, Ostin, Pandora, Подружка, GeekBrains, Улыбка Радуги, О'КЕЙ доставка, МТС и другие.

Показать полностью.

-Умный кешбэк до 10% рублями в категории максимальных трат, и 1% — на все остальные покупки

До 5% милями на все покупки и до 11% милями за покупки на «Газпромбанк — Travel»

-Один раз в месяц вы можете сменить программу лояльности и копить мили вместо кешбэка и наоборот. Накопленные баллы при этом не сгорают.

-Обслуживание – 0 ₽ без дополнительных условий

-Бесплатное снятие наличных в любых банкоматах мира

-Моментальные переводы без комиссии в другие банки

-6,5% на остаток по накопительному счету

Что лучше: кредитка или дебетовая карта? И в чём их главное отличие

Ничто не стоит на месте, это заметили ещё древние. С тех пор жизнь заметно ускорилась: не успеешь привыкнуть к какому-нибудь новшеству, как оно уже устарело. И опять надо догонять события.

В денежной сфере, которая затрагивает буквального всех, тоже всё быстро меняется. Сегодня привычными купюрами уже не обойтись, особенно, если деньги тебе перечисляют на карточку. Вот и приходится осваивать банковские продукты, начиная с самых азов.

Какой смысл в банковских картах

Манера использовать пластиковые карты вместо денег пришла к нам с Запада, как способ избавления от громоздкого оборота банкнот.

Но полного отказа от денежных знаков не произошло. Современные технологии обеспечивают взаимный обмен наличных и безналичных денег, и любители налички этим пользуются.

С другой стороны, расплачиваться за покупки картой значительно удобнее, чем отсчитывать бумажки.

Поэтому каждый волен сам выбирать, какая форма денежных расчётов ему подходит. Но дело явно идёт к тому, что ассигнации будут окончательно вытеснены банковскими картами. Их значение возрастает и приобретает новые грани.

Например, такую: как только человек получает на руки пластик, он автоматически переводится в статус цивилизованного потребителя. Эта роль особенно ценится за границей, где за наличные вас могут и не обслужить – «Вашу карту, пожалуйста!».

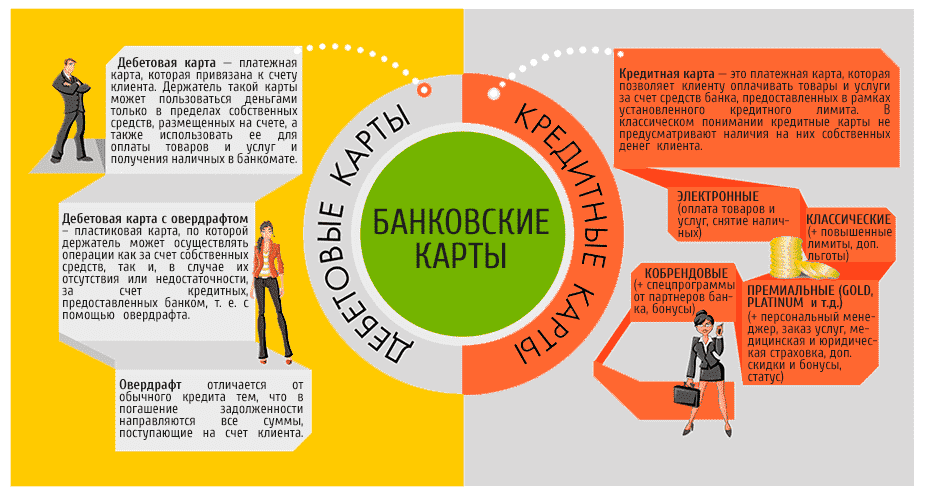

Два основных вида банковских карт, их сходство и различие

Владельцем карты является банк, который её выпустил и передал держателю. На его имя банк открывает счёт и размещает доступные средства.

Эти средства могут принадлежать держателю, и тогда счёт считается дебетовым, а доступ к нему получает дебетовая карта.

Если же банк предоставляет клиенту в пользование свои собственные средства, то он открывает кредитный счёт и оформляет кредитную карту.

Таким образом, главное различие между картами дебетовой и кредитной заключается в том, чьи средства находятся в распоряжении держателя – собственные или одолженные банком.

Есть и промежуточный вариант – дебетовая карта с возможностью овердрафта. Деньги на ней ваши, но банк разрешает при оплате несколько превысить остаток, а недостающую сумму добавляет из своих средств. Эта услуга называется овердрафтом, и она платная.

Как понять, какая у вас карта?

У современного человека в портмоне обычно с десяток пластиков. Вот вы взяли один и пытаетесь понять, дебетовый он или кредитный. Там много информации, в том числе и логотип банка. Бывает, что есть и надпись: DEBET или CREDIT.

Если такой надписи нет, можно зайти на официальный сайт банка, там размещены изображения всех карт, которые он выпускает. Наверняка есть и ваша. В личном кабинете перечислено всё, что у вас есть – зайдите и посмотрите.

Можно воспользоваться номером горячей линии или заглянуть в договор, который вам выдали при оформлении пластика. На худой конец, сходите в офис и спросите у банковского менеджера.

Каждая карта хороша по-своему

Оба вида карт можно открывать не только в рублях, но и в валюте, имеется возможность оперативно следить за состоянием счёта.

Что касается основных функций, то они одинаковы: оплата услуг и покупок, пополнение, снятие наличных, перевод средств и прочее. Но разница всё же есть, и в сути отличий необходимо разобраться. Тогда вы сможете грамотно, с удобством и выгодой, пользоваться обоими видами карт.

Дебетовая

Основное её назначение – сбережение и накопление. Преимущества такие:

- получить её может каждый гражданин РФ по паспорту, очень быстро; иногда можно сделать заказ в онлайн-режиме;

- пополнить её легко; зарплаты, пенсии и другие подобные выплаты перечисляются именно на дебетовые карты;

- картой можно рассчитываться за покупки и услуги, в том числе и за границей;

- банк платит определённый процент за то, что вы доверяете ему свои деньги.

Расходы на дебетовую карту невелики, только на обслуживание. Сумма может быть разной, в зависимости от статуса – золотая карта, платиновая и проч. Чем круче статус, тем выше сумма.

Банк не спрашивает с вас плату за операции (деньги-то ваши!), но вводит лимиты на снятие наличных. Если они превышены, то начисляет комиссию.

Кредитная

Она создана для осуществления безналичных платежей, и банк не приветствует перевод своих средств в наличные деньги. За это он берёт комиссию и лишает держателя льгот .

Для кредитки платными являются почти все операции (кроме безналичных расчётов), как и сам факт предоставления денег — за пользование ими банк берёт процент. Кроме того, расставлены различные ограничения и условия, нарушение которых влечёт за собой штрафные санкции.

Зато кредитка имеет очень веское преимущество – она позволяет получить желаемое немедленно, «прямо сейчас».

Кроме того, кредитная карта, пластиковая и особенно виртуальная, максимально удобна для покупок через Интернет. При таких операциях нередко случаются мошенничества и кражи финансовых данных, и рисковать дебетовой картой не стоит. Для сомнительных операций оформляют кредитку с минимальной суммой денег, и этим сводят риск к минимуму.

«Так какая же карта лучше, дебетовая или кредитная?» — спросите вы. Ответ такой: обе «лучше», каждая для определённой цели.

Для сохранения и приумножения денег подходит дебетовая. Она же – для получения зарплаты, пенсии, стипендии и прочих поступлений.

А кредитка хороша для пользования заёмными средствами, в частности, для оплаты товаров и услуг по безналу.

Если грамотно пользоваться кредиткой, то открываются широкие возможности

Имея на руках кредитную карту, надо действовать с умом. И пользоваться тем, что на рынке постоянно появляются новые предложения, весьма привлекательные для клиентов.

К таким полезным моментам относится льготный период, позволяющий дисциплинированным гражданам избежать платы за кредит, и тем самым получить постоянное беспроцентное кредитование.

Ещё один момент. Поскольку всем нужны клиенты, то банки договариваются с компаниями по предоставлению различных услуг и создают совместные проекты — кобрединговые.

В чём их суть с точки зрения держателя кредитки? Расплачиваясь ею за услугу компании-компаньона, вы получаете бонусы, скидки и кэшбэки (это возврат части выплаченных денег), то есть, различные льготы.

Существует специализация льгот для разных групп потребителей: для владельцев автомобилей, для путешественников, для шопоголиков, для любителей развлекательных заведений, и пр. Это даёт возможность выбрать кредитку по интересам.

Например, когда вы заправляете своё авто, то постоянно расплачиваетесь кредиткой с кэшбэком в 10%. В результате получается заметная экономия.

Что имеет значение при выборе карты

Для разных клиентов актуальны различные критерии. Для одних важна надёжность, для других интересны крутые навороты, для третьих – простота пользования.

Рассмотрим, что может оказаться действительно весомым аргументом, когда вы станете выбирать карту.

Карты национальной системы МИР – это надёжность

Они бывают и дебетовыми, и кредитными. Их особенностью является независимость от иностранных платёжных систем и иных внешних факторов.

«Халва» — выгодная рассрочка

Совкомбанк выпустил эту кредитную карту специально для покупки товаров в рассрочку. Выплата процентов банку возложена на продавца, а покупатель ничего не переплачивает. Совсем. И никаких первоначальных платежей.

Яндекс.Деньги – кошелёк плюс карта

Платёжный сервис занялся выпуском карт: пластиковых (называются «Я.Кард») и виртуальных. Они обладают всеми стандартными функциями, при оплате покупок комиссии нет.

Я.Кард бывают и дебетовые, и кредитные, а с 2018 года для них введён кэшбэк: 1% в интернет-магазинах и 5% в обычных.

Сбербанк – многообразие и удобство

Карты – конёк Сбербанка, его линейка отличается исключительным богатством. Для держателя важно то, что не надо долго искать «свой» банкомат, их расставлено много и почти повсеместно.

Также читайте:

- Дебетовые карты Сбербанка с бесплатным обслуживанием. Разбираемся, как правильно выбрать свою карту.

- Кредитные карты Сбербанка. Виды и стоимость обслуживания в 2021 году. , мы собрали всю последнюю информацию о дебетовых и кредитных картах Momentum от Сбербанка.

Особое внимание тут уделяют пенсионерам. Для них банк эмитирует дебетовые пенсионные МИР и попутно предлагает кредитки на льготных условиях.

МТС Банк – льготы по оплате мобильной связи

Дебетовые карты МТС могут дать до 100% скидки на абонентскую плату. Клиенты МТС не платят за обслуживание, получают SMS-информирование, скидки от платёжной системы, пользуются привилегиями от партнёров банка.

Есть и новшества. В 2018 году Mastercard, МТС и МТС Банк совместными усилиями выпустили виртуальную кредитную карту «МТС Кредит Онлайн», первую в РФ. Реализуется она в смартфоне, посредством которого можно делать покупки как через интернет, так и в обычных магазинах.

Нажмите, чтобы увеличить инфографику.

Источник https://vk.com/public205813532

Источник https://kreditolog.com/bankovskie-karty/debet-ili-credit

Источник

Источник