Ваша заявка одобрена: как мошенники могут оформить на вас кредит

Если власти делают всё возможное, чтобы засекретить личную информацию силовиков, то ваши данные — открытая книга и, скорее всего, уже гуляют по рукам. Поэтому ничего удивительного в том, что вам время от времени приходят сообщения о якобы одобренных кредитах. Но стоит ли обращать на них внимание, могут ли на вас оформить кредит без вашего ведома и что делать, если вы задолжали банку, сами того не зная? Об этом мы спросили юристов.

Для начала немного статистики. Центробанк подсчитал, что (более актуальных данных в ЦБ РФ пока нет) жители России потратили рублей, сами того не зная. Это объем операций по электронным средствам платежа (банковским картам и электронным кошелькам) без согласия клиентов. Вернуть удалось 13% из общей суммы. эта цифра составляла , процент возмещенных средств при этом был на том же уровне. В общем, если кому-то понадобятся ваши деньги, они их возьмут, а вернуть накопленное (вами) и украденное (мошенниками) будет сложнее.

Мне одобрили заявку, которую я не подавал. Что делать?

Сообщения о том, что вам одобрили заявку по кредиту, которую вы не подавали, — это такой маркетинговый ход вроде холодных звонков.

— Когда пишут, что заявка одобрена, и даже пишут номер заявки — это для придания большей весомости своему сообщению, — говорит юрист Дамир Садритдинов. — Дело в том, что если вы нормальный клиент банка, то информация о вас, о вашем телефоне есть везде. Допустим, если я как частное лицо хочу выбрать клиента, которому можно дать денег под проценты, я легко могу купить на информационном рынке эту базу и по ней сидеть и прозванивать. Потому что я буду знать, что у них нормальная кредитная история, и если они отдали пять-шесть-семь займов до меня, то мой заём они с большой вероятностью тоже отдадут.

Дамир Садритдинов — адвокат, защитник потребителей финансовых услуг (банки, страховые компании), член экспертного совета по защите прав потребителей финансовых услуг при Банке России.

Операции без согласия клиентов за первые три квартала

Инфографика: Виталий Калистратов / Сеть городских порталов

Но одно дело — когда вам приходит кредитный спам от банка, клиентом которого вы являетесь (например, у вас там зарплатная карта оформлена), и другое — если сообщение приходит от совсем непонятных и сомнительных компаний. Кроме банков ваши данные могут легко оказаться в руках микрофинансовых организаций (МФО) и кредитных кооперативов. Все необходимые банковские данные заемщиков, по оценкам экспертов, гуляют по рукам уже лет пятнадцать.

— В наше время раскрытие персональных данных превосходит все границы, — говорит юрист Андрей Конышев. — Это до такой степени доступно банковским структурам, МФО и прочим организациям, мошенникам, что перестраховать себя по этой части невозможно, — я просто не вижу выхода из этой ситуации. Когда вы получаете подобного рода сообщения или звонки, это значит, что ваша конфиденциальная информация уже просочилась в какие-то источники. Очень часто мы видим из статей, когда «Сбер» неоднократно взламывали хакеры и получали личную информацию. А она содержит в том числе номер телефона, фамилию, имя, отчество. Естественно, там, скорее всего, есть и паспортные данные.

Андрей Конышев — адвокат — партнер адвокатского бюро «Кацайлиди и партнеры», окончил Уральскую государственную юридическую академию, адвокат по гражданским и уголовным делам.

Если вы захотите наказать надоедливых спамеров, у которых оказались ваши данные, можно обратиться в полицию с жалобой на навязанную рекламу. Но добьетесь ли вы своего — большой вопрос.

— Фактически это навязанная реклама, когда лицу не просто предлагают взять кредит, а убеждают в том, что этот кредит ему одобрен, — говорит Андрей Конышев. — Но сотрудники полиции, я думаю, заниматься этим не будут. Максимум, что они могут сделать, — это проверить номер телефона, с которого вам звонили. При этом очень часто бывает, что звонят даже не с городских, а с сотовых номеров телефона. Проверят и поймут, что номер принадлежит не юридическому лицу, не банку, а какому-нибудь физлицу. А оснований привлекать физлицо к ответственности нет.

На меня могут оформить кредит?

Если вам просто досаждают спамом кредитные организации — это еще полбеды. Вашими документами действительно могут воспользоваться мошенники. Оформить кредит на подставное лицо по копии паспорта или другим способом не составляет труда, если знать как.

— Я сейчас как раз занимаюсь двумя делами, в ходе работы над одним я глубоко копал информацию, связанную с тем, что в мобильном приложении «Сбера» и ВТБ привязывается мобильный банк к самой трубке, — говорит Дамир Садритдинов. — Если владелец эту трубку потерял, а другой (мошенник) нашел, то он может, в принципе, при помощи этой трубочки зайти в мобильный банк и провести любые операции. Ответственность за использование трубки с привязанным к ней мобильным банком несет сам клиент банка. Это написано в правилах, но про них мало кто помнит и знает. Другая технология — делают клон симки через операторов связи и при помощи этого клона заходят в мобильный банк. Получается, что официально заходит владелец, клиент банка. Технически, если человек сделал клон симки и у него есть ваши паспортные данные, то он запросто может оформить кредит на ваше имя.

Выявленные и заблокированные мошеннические интернет-ресурсы

Инфографика: Виталий Калистратов / Сеть городских порталов

— Это очень распространенный вид мошенничества, — говорит Андрей Конышев. — В этом году он как-то еще более-менее пошел на спад, а вот во времена пандемии и до этого часто обращались по такого рода проблеме. Люди жаловались, что на их имя пришел исполнительный лист и даже прошел суд по ним, а кредит они, естественно, никакой не брали. Это мошеннические действия. Виновных лиц, пожалуй, можно попробовать найти, но потерпевшей стороне, наверное, даже нужно не это. Потерпевшей стороне в первую очередь нужно снять с себя ответственность по этому кредитному обязательству. Это можно доказать через суд.

Как доказать, что я ничего не брал?

Если судебного решения еще нет, а вы уже узнали, что на вас оформлен кредит, необходимо обратиться в банк, требовать экземпляр подписанного кредитного договора и фото человека, который взял кредит по вашим документам. В большинстве случаев заемщика фотографируют, снимок необходим, даже если это онлайн-заявка. Фактически, если кредит оформили на вас, получается, что вы свои же данные и просите, их обязаны предоставить. Другой момент, по которому вы можете доказать свою непричастность, — подпись, которая стоит на кредитном договоре. Вряд ли она будет идентична вашей.

— Если кто-то пришел в микрофинансовую организацию с копией твоего паспорта, за тебя расписался, тут всё просто, — говорит Дамир Садритдинов. — Суд истребует все эти документы, посмотрит на подпись, проверит, а был ли ты вообще в этом месте. Потому что бывает, что ты живешь в одном городе, а в то же время МФО выдала тебе заём в условном Владивостоке. В суде это доказывается достаточно просто. Если кто-то сделал клон симки, то тоже можно доказать. Потому что когда активируется клон, твоя перестает работать. По биллингу оператор связи увидит, что симка перестала работать, была выдана новая. Хуже, когда ты просто потерял телефон с мобильным приложением. Считай, что ты потерял ключ от сейфа. Кто-то его нашел и воспользовался. Логично, что банк нести ответственность за это не должен.

Как я узнаю, что на меня оформлен кредит?

Самая элементарная повестка, по которой вы узнаете, что вам выдали кредит, который вы не оформляли, — это СМС-сообщение об операции по вашему счету. Банки обязаны информировать клиента о любых движениях. По закону о национальной платежной системе, если человек в течение суток сообщил о подозрительной операции, банк обязан приостановить операцию и выяснить, кто ее автор — сам человек или кто-то другой.

— К сожалению, нет закона, обязывающего банки информировать тебя о выдаче кредита, — говорит Дамир Садритдинов. — Кредит выдается, как правило, на твой же счет в банке. То есть он либо пополняется, либо открывается новый счет и на него зачисляются деньги. Если мошенники это сделали, вернуть деньги в банк можно — они у тебя лежат. Но, как правило, мошенники сразу же делают операцию по переводу денег с твоего счета на чужую карточку. Тебе придет СМС об этом, ты это увидишь, и на это уже нужно оперативно реагировать. Из СМС человек понимает и знает, что кредит выдан и деньги с его счета ушли. Только так. Это самый лучший способ.

А вот если заём выдан в МФО, вы об этом узнаете совсем не сразу — только когда будет вынесен приказ в суде на взыскание суммы. Либо когда придет претензия от МФО. Ну а если вам стали звонить коллекторы с требованием вернуть деньги, которых вы не брали, значит, уже поздно: скорее всего, с момента выдачи займа прошло от года до трех лет.

Как себя защитить?

Если вы переживаете за свою кредитную историю и за каждое СМС-сообщение об одобренном кредите, можно ежемесячно делать запрос в бюро кредитных историй и смотреть, выданы ли на ваше имя какие-то займы. Бесплатно эту процедуру можно сделать раз в год, а за деньги — хоть каждый день. Стоимость одного запроса — в зависимости от сервиса.

Но лучший способ, по словам специалистов, — жить по средствам. Изменить образ жизни и перестроить себя так, чтобы не вестись на ненужные покупки, а кредитами пользоваться разве что для ипотеки. На всё остальное можно заработать.

Как распознать мошенников?

Если вы решили перезвонить по указанному в сообщении номеру телефона, чтобы всё же оформить кредит, насторожить должны несколько моментов. Во-первых, когда вас попросят внести предоплату («Мы дадим вам деньги, только нужен блиц-перевод и оплата курьерской доставки бумаг»). Серьезные финансовые организации не требуют от заемщика никакой предоплаты, комиссии на одобрение займа, оплаты страховки, курьерской доставки или других услуг.

Во-вторых, можно найти организацию, которая прислала СМС, в интернете (но ни в коем случае не переходите по ссылкам в сообщении). Если у компании есть сайт, проверьте, чтобы там был адрес, телефон горячей линии или городской номер, электронная почта, сведения о лицензии, выданной Банком России и подтверждающей право на деятельность. В реестре Банка России нет организации, которая предлагает кредит? Передайте данные о ней в полицию или Роспотребнадзор.

Запутанные условия кредитования и ноль требований к заемщику — третий ключевой момент. Нормальные финансовые организации четко всё прописывают и ничего не скрывают. Кроме того, банки и МФО проверяют кредитную историю клиента. Если организации она безразлична, вас обманывают. Подайте заявление в полицию и сообщите им все сведения о мошенниках.

Как узнать, что на Вас не оформили чужие кредиты: быстрый и бесплатный способ

Казалось бы, разве можно оформить кредит на чужого человека просто так, ведь обычно банки не так уж легко его дают – оценивают платежеспособность, просят документы.

Оказывается, да, и это очень просто. В этом году всплеск показал рынок микрокредитования и всевозможных “займов до зарплаты”. Особой популярностью стали пользоваться компании, предоставляющие микрозаймы по интернету. Чтобы его оформить, мошенникам достаточно лишь скана паспорта. Аферисты подбирают банк, где оформляется срочный микрозайм с упрощенными условиями подачи документов. И при помощи банковских интернет-услуг, оформляют заявку на получение микрокредита. Виртуальная заявка рассматривается в режиме онлайн, а проверка документов осуществляется дистанционным способом. Одобрение и выдача кредита происходят практически моментально, и деньги переводятся мошеннику по интернету.

Персональные данные сливаются в сеть в последнее время всё чаще, и от подобной участи никто не застрахован. Поэтому надо теперь самому отслеживать, не повесили ли на Вас чужие долги.

Как проверить, есть ли на Вас долги по кредитам?

С 31 января вступили в силу поправки в закон о кредитных историях, дающий право каждому гражданину вместе с кредитной историей запросить свой личный кредитный рейтинг. По новым правилам это можно сделать бесплатно дважды в год в каждом бюро кредитных историй.

Кредитная история покажет наличие просрочек по платежам, уровень долговой нагрузки и сам «возраст» кредитной истории — чем выше итоговый балл, тем больше шанс получить кредит. Это полезная информация, которую можно учитывать для того, чтобы брать кредиты в будущем.

Интересно, что кредитная история может быть даже в том случае, если Вы ни разу в жизни кредит не брали. Дело в том, что даже при оформлении карточки постоянного покупателя в магазине или аптеке может быть сделан запрос в бюро кредитных историй (БКИ), и возникнет так называемая история обращений за кредитом.

1. Заходим на сайт Госуслуг и ищем, где находится наша кредитная история

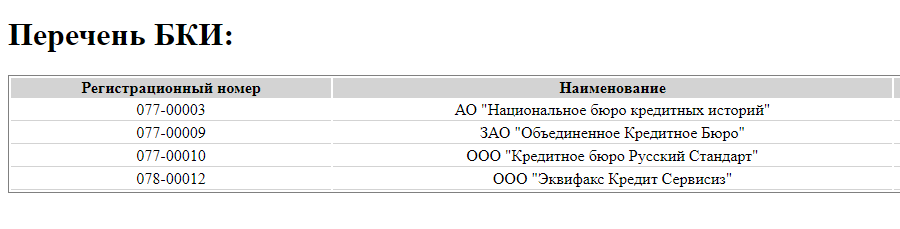

Данные о кредитной истории хранятся в Бюро кредитных историй (БКИ). Их тринадцать, и все они включены в реестр Центробанка. Сперва нужно узнать, в каких именно бюро кредитных историй хранится Ваша история.

Для этого заходим на сайт Госуслуг. На главной странице сайта в личном кабинете нужно в строке поиска ввести «Сведения о бюро кредитных историй», далее — поиск, а затем нажать вкладку “Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории”.

Все необходимые данные заявки – ФИО, СНИЛС и другие будут автоматически заполнены. Это бесплатно, и в течение часа должен прийти ответ примерно такого вида.

Бывает и так, что в ответ может придти следующее:

По реквизитам, указанным в заявлении, в ЦККИ информация отсутствует. Вы можете получить такой ответ в следующих случаях:

- у Вас нет кредитной истории;

- у Вас есть кредитная история, но сформированная на другой документ, удостоверяющий личность, например, на предыдущий паспорт. В данном случае целесообразно направить запрос в ЦККИ с использованием официального сайта Банка России с указанием реквизитов документа, удостоверяющего личность, на который оформлен заем (кредит).

Если Вы никогда не связывались с кредитами, и уверены, что изменение паспортных данных ни при чём, то Вас можно поздравить. На Вас никакие кредиты не оформлялись. А если кредиты вы оформляли на старый паспорт, но на Госуслугах теперь “забит” новый паспорт, то данные могут и не отображаться. Чтобы обновить паспортные данные в кредитной истории следует воспользоваться рекомендациями, указанными на сайте ЦБ здесь.

2. Делаем запрос в бюро кредитных историй

В перечне, который Вы получите через сайт Госуслуг после выполнения запроса, вы увидите список бюро кредитных историй.

Там будут их названия, адреса и телефоны. Получить кредитную историю можно будет по паспорту в офисах бюро кредитных историй или онлайн через сайты. Последний способ, разумеется, быстрее и удобнее. Главное, не залезть случайно на сайты мошенников.

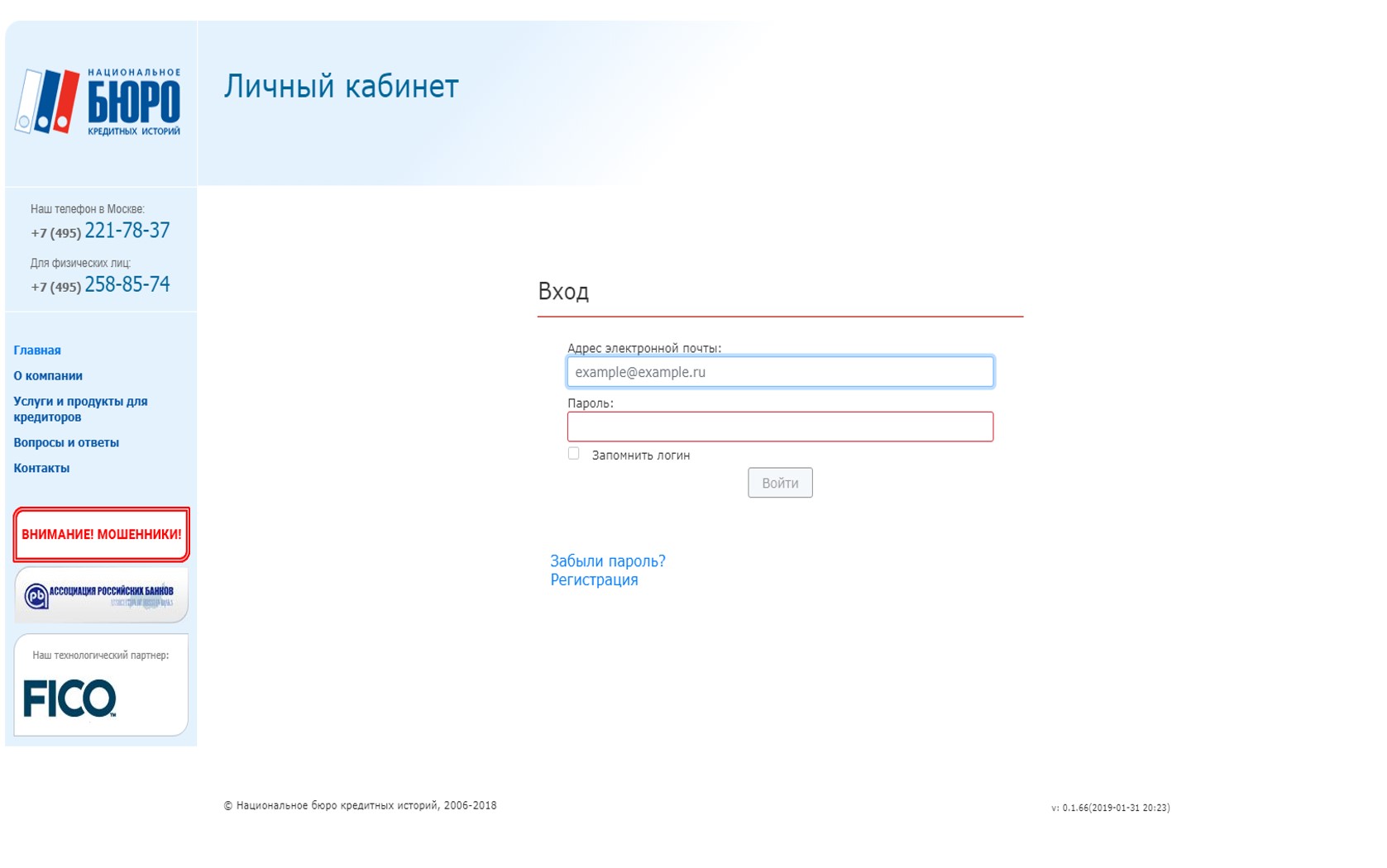

Одно из самых крупных – Национальное бюро кредитных историй НБКИ. Скорее всего, туда может попасть и Ваша история. Необходимо зайти на сайт https://person.nbki.ru , где нужно будет зарегистрировать новую учетную запись, используя почту и пароль, и активировать аккаунт.

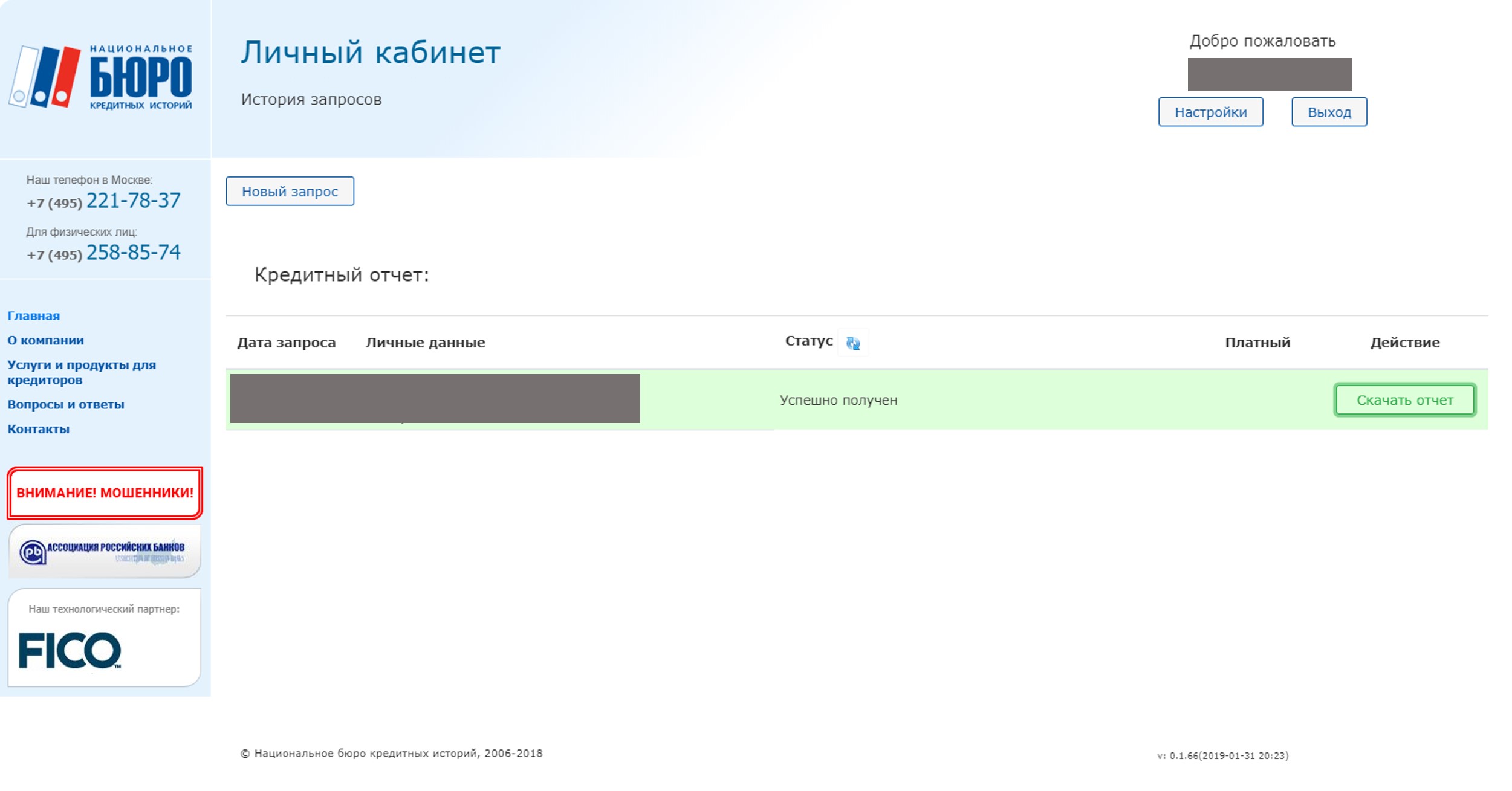

В личном кабинете необходимо будет заполнить паспортные данные и затем нажать кнопку “Проверить через госуслуги”. После этого нужно будет нажать кнопку “проверить свою кредитную историю”.

Аналогичную функцию добавило другое известное бюро кредитных историй Эквифакс.

Не обязательно данные о всех кредитах будут храниться только в одном бюро. Одни кредиты могут быть показаны в одном, а другие в другом. Сбербанк передает данные только в Объединенное кредитное бюро ОКБ. На его сайте также можно зарегистрироваться, используя подтверждение с Госуслуг, чтобы посмотреть все данные.

По новым правилам, которые начали действовать с 31 января, запросить кредитную историю в каждом бюро бесплатно можно будет только 2 раза в год. Чаще – только платно. Но и этого достаточно, чтобы отслеживать, не оформили ли на Вас чужие кредиты мошенники.

Источник https://ngs.ru/text/economics/2021/03/25/69829376/

Источник https://grosh-blog.ru/kak-uznat-chto-na-vas-ne-oformili-chuzhie-kredity-bystryj-i-besplatnyj-sposob/

Источник

Источник