Если есть кредитная карта, дадут ли кредит

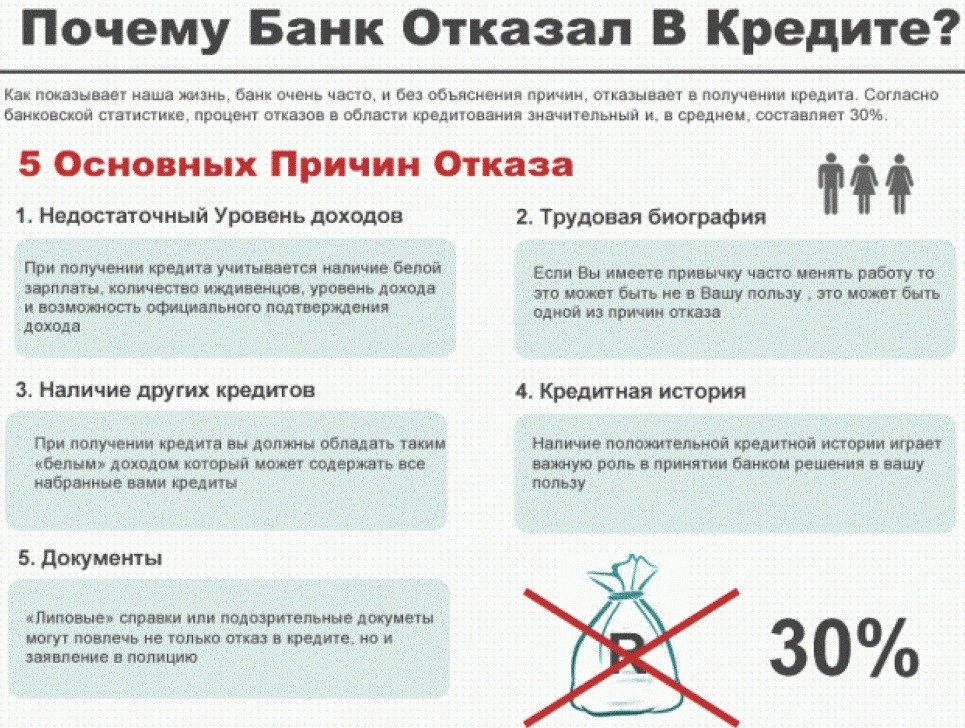

Многих граждан интересует, по какому принципу банки утверждают кредиты. Например, можно ли получить заем, если имеется действующая кредитная карта с выбранным лимитом? Что будет, если допущена просрочка по кредитке? Однозначно ответить на подобные вопросы нельзя. Всё зависит от конкретной ситуации и от того, какой подход у данного кредитного учреждения.

Можно ли получить кредитную карту, если есть кредиты, и наоборот

Иногда ситуация складывается так, что платежи по кредитной карте человек осуществляет всегда вовремя, но новый кредит погашать фактически нечем. Сам заемщик может неправильно рассчитать свои силы или понадеяться на дополнительный заработок в будущем.

Фин.учреждение рассматривает вопрос иначе. Ссуда выдается только тогда, когда имеющиеся доходы превышают платеж по займу с некоторым запасом. Это позволит клиенту не попасть в просрочку даже при незначительном ухудшении финансового положения.

Если с текущим доходом погашение будет проблематичным, со стороны банка поступит отказ в выдаче займа. Встречаются случаи, что банк просто уменьшает размер ссуды, исходя из доходов заемщика и его обязанностей по прочим кредитным продуктам.

Одной из целей получения кредита может выступать рефинансирование задолженности в другом банке. Такую операцию уместно делать в том случае, если новые условия лучше действующих (то есть вы сэкономите на процентах). Погасить можно также и выбранный лимит по кредитке.

Есть ли у меня кредитные карты: как узнать

Любые кредитные отношения клиента с банком фиксируются в специально предусмотренном Бюро. Одним из таких учреждений является НБКИ – Национальное бюро кредитных историй. Данная организация функционирует с 2005 г. Здесь хранится информация о действующих и закрытых займах, кредитных картах в различных фин.учреждениях.

Чтобы узнать свою кредитную историю и проверить, числятся ли за вами активизированные кредитные карты, необходимо обратиться в офис банка-партнера НБКИ или воспользоваться онлайн-сервисом в интернете.

Каждый человек может раз в год бесплатно получить услуги НБКИ, чтобы узнать свою кредитную историю. Платное число запросов не ограничено (стоимость подготовки одного отчета для физ.лица составляет 450 р.). Подать заявку на формирование отчета можно одним из приведенных ниже способов.

подготовьте запрос в письменном виде (бланк представлен на сайте НБКИ);

подготовьте запрос в письменном виде (бланк представлен на сайте НБКИ);- заверьте подпись у нотариуса;

- вложите в конверт квитанцию об оплате услуги (если предыдущий отчет был получен менее года назад);

- отправьте письмо по адресу НБКИ (г. Москва, пер. Скатертный, д. 20, стр. 1);

- получите отчет по адресу, который вы указали в запросе.

- посетите отделение почты, где предоставляются услуги телеграфной связи;

- отправьте в НБКИ телеграмму (укажите ФИО, место и дату рождения, телефон, адрес, паспортные данные);

- предъявите сотруднику почты паспорт, чтобы он заверил вашу подпись;

- копию квитанции об оплате услуги отправьте факсом (если предыдущий отчет был получен менее года назад);

- получите отчет по почте.

3. Онлайн в интернете. Заказать отчет можно через Агентство кредитной информации. Стоимость услуги определяется тарифами организации, которая ее предоставляет. Дополнительно можно подключить услугу уведомления об изменениях кредитной истории (150 р.).

4. Лично обратиться в организацию, которая сотрудничает с НБКИ (Бинбанк, Юниаструм Банк, Национальный Банк Траст, Банк Петрокоммерц и др.). Полный перечень учреждений можно найти здесь. При этом нет необходимости заверять подпись у нотариуса. Сама услуга будет платной, согласно тарифам организации. При желании можно заказать доставку отчета курьером по удобному адресу.

5. Лично обратиться в офис по работе с заемщиками (г. Дмитров, ул. Московская, д. 29, 2 эт., оф. 204).

На что влияет кредитная карта, если есть задолженность по ней

Далее к этой сумме будут прибавлены расходы на семью. Включаются затраты заемщика, всех его иждивенцев (супруга в декрете, дети, родители на обеспечении и пр.), в том числе аренда жилья.

В итоге получается общая сумма расходов (например, 13 000 р.). Далее учитывается взнос по рассматриваемому кредиту и определяется уровень зарплаты, который должен быть у заемщика. Сегодня банки в основном утверждают кредиты тем клиентам, которые ежемесячно получает 20 000 р. и выше. При наличии действующих кредитов или карточек данный показатель увеличивается.

Если у клиента есть кредитка, но лимит по ней не использован, банк относится к данной ситуации осторожно. В большинстве случаев решение рассматривается с учетом максимального лимита по карте. Ведь ничто не помешает клиенту снять с карты деньги сразу после получения кредита или в любой другой момент.

Каковы шансы на кредит, если была просрочка по кредитной карте

Наличие невыполненных обязательств по кредитке еще ни о чем не говорит. Важен не сам факт просрочки, а то, внесена ли информация об этом в кредитную историю. Обычно техническая просрочка (первые 3-5 дней) не считается нарушением обязательств. Она расценивается с той точки зрения, что какие-то внешние факторы помещали заемщику вовремя осуществить платеж. Обычно такие нарушения не отражаются в НБКИ, если имеют место единичные случаи.

Если же просрочка длительная, на большую сумму, информация о ней обязательно отразится в кредитной истории. Повлиять на это ни сам заемщик, ни специалист, обслуживающий его в банке, не может.

При этом если банк понимает, что просрочка не техническая, что у заемщика нет возможности или желания платить текущий взнос, он может принять такие меры:

внести информацию о просрочке в кредитную историю;

внести информацию о просрочке в кредитную историю;- потребовать досрочного погашения всей суммы задолженности;

- снизить лимит по карте;

- увеличить процентную ставку;

- блокировать карточку на снятие денег, отказать в ее перевыпуске после окончания периода действия.

Если просрочка попала в кредитную историю, это значительно уменьшает шансы заемщика на получение нового кредита в будущем. Но каждый банк по-своему оценивает надежность клиента, и принимает решение о кредитовании.

Если несколько лет назад у вас была длительная просрочка, а затем вы полностью погасили кредит, то вполне можете рассчитывать на положительное решение.

Только не стоит скрывать от сотрудника банка наличие в прошлом просрочки. Наоборот, сами предупредите специалиста, что у вас раньше были проблемы с погашением и объясните причину. Это будет свидетельством того, что вы не планируете обмануть банк и не скрываете свои опыт отношений (даже негативный) с другими учреждениями. Факт просрочки всё равно всплывет при проверке заемщика службами банка, даже если о нем умолчать.

Советы заемщикам

- Если вы испытываете трудности, вам нечем оплатить предстоящий кредит или вы уже зашли в просрочку, не скрывайтесь от банка. Обратитесь в отделение, объясните возникшую ситуацию, подтвердите свои слова документально. Можно предоставить свидетельство о рождении ребенка, выписку из больницы о дорогостоящем лечении, подтверждение увольнения и пр. Обычно банки идут навстречу клиентам и предлагают выход из сложной ситуации. Вы можете написать заявление о реструктуризации долга, об уменьшении обязательного ежемесячного платежа, о списании штрафов и пеней.

- Учтите, что по кредитной карте необходимо платить даже в том случае, если вы ей не пользуетесь. Речь идет о ежегодной (ежемесячной) комиссии за обслуживание кредитки. Если вы оформили карту и забыли о ней, деньги будут списываться в счет кредитного лимита. Это приведет к возникновению просрочки. Со временем информация отразится в вашей кредитной истории.

При наличии технической просрочки по кредитке в первые 3-5 дней штрафы не всегда начисляются. Карта может быть заблокирована – это стимулирует заемщика быстрее расплатиться с текущими долгами и погасить просрочку. Если платеж не поступил, банк начислит пеню с первого дня нарушения клиентом обязательств.

При наличии технической просрочки по кредитке в первые 3-5 дней штрафы не всегда начисляются. Карта может быть заблокирована – это стимулирует заемщика быстрее расплатиться с текущими долгами и погасить просрочку. Если платеж не поступил, банк начислит пеню с первого дня нарушения клиентом обязательств.- Если у вас нет возможности оплатить текущий взнос по кредитной карте в полном объеме, внесите хотя бы часть денег. Это продемонстрирует банку вашу намеренность выполнить обязательства в дальнейшем.

- Просрочка по кредитке до 30 дней воспринимается банком как временная. До 90 дней невыполнения обязательств большинство кредиторов воздействуют на заемщика относительно мягко. Далее организации переходят к более решительным действиям: может быть подан иск в суд, долги нередко перепродаются коллекторам.

Где взять кредит, если уже есть много кредитов?

Плательщики без просрочек, но с открытыми задолженностями часто сталкиваются со сложностями при оформлении очередного займа. Даже если долги по взятым кредитам выплачиваются своевременно, банки не спешат расстаться с деньгами. Давайте разберемся, где можно взять кредит, если уже есть много кредитов?

На самом деле банку не так важная информация о количестве кредитов, выплачиваемых вами. В данном вопросе на первом месте стоит уровень платежеспособности, то есть тот самый официальный доход, который вы подтверждаете справкой 2-НДФЛ.

Финансовая организация может выдать кредит лишь в случае, если сумма всех обязательств не превышает половины от ежемесячного заработка. Чем больше кредитов берет заемщик, тем меньше свободных денег у него в доступе. Если по заявке отказали, значит, допустимую сумму для выплат по 2-НДФЛ клиент исчерпал.

Перед оформлением очередного кредитного договора хорошо проанализируйте свое решение и только после этого подавайте заявку. Не платите лишнее – ставки от 17-18% в год завышены. Просмотрите предложения от других банков, переплата в которых существенно ниже:

| Наименование банка | Процентная ставка в год, от | Онлайн заявка, подробности |

| Банк «Восточный» | от 9,0% | на странице |

| Банк «Ренессанс-Кредит» | 11,3% | на странице |

| Банк Тинькофф | от 9,9% | на странице |

| Альфа-банк | от 6,5% | на странице |

| СКБ-банк | от 6,1% | на странице |

| УБРиР | 8,99% | на странице |

к содержанию ↑

Как получить кредит с высокой нагрузкой

В идеале перед получением нового займа клиент должен погасить текущие задолженности. Когда это невозможно, применяйте следующие пути для решения проблемы:

- попросите знакомых стать созаемщиками;

- оформите ссуду под залог квартиры или автомобиля;

с увеличением суммы.

Опция рефинансирования доступна только для клиентов с хорошей кредитной историей. Если рейтинг оставляет желать лучшего, объединить кредиты не получится.к содержанию ↑

Лучшие предложения по потребительским кредитам (наличными) на любые нужды в банках на сегодня

| Наименование банка | Процентная ставка | Сумма | Срок | Возраст |

| Банк Открытие | от 5,5% | до 5 млн. ₽ | до 5 лет | 21-68 лет |

| УБРиР | от 6,3% | до 5 млн. ₽ | до 10 лет | 19-75 лет |

Райффайзен Банк |

от 7,99% | до 2 млн. ₽ | от 13 мес. до 5 лет | 23-67 лет |

Газпромбанк |

от 5% | до 5 млн. ₽ | от 13 мес. до 7 лет | 20-70 лет |

| ВТБ | от 6% | до 5 млн. ₽ | от 6 мес. — до 7 лет | — |

АльфаБанк |

от 5,5% | до 5 млн. ₽ | от 12 мес. — до 5 лет | от 21 года |

Почта Банк |

13,9-15,9% с ежегодным снижением до 3,9% | до 5 млн. ₽ | до 5 лет | — |

Тинькофф Банк |

от 8,9% | до 15 млн. ₽ | от 3 мес. до 5 лет | 18-70 лет |

Home Credit |

7,9% | до 3 млн. ₽ | до 7 лет | 18-70 лет |

Восточный Банк |

от 9% | до 3 млн. ₽ | до 5 лет | 21-76 лет |

Сбербанк |

от 10,9% | до 5 млн. ₽ | до 5 лет | 18-70 лет |

Услуга рефинансирования

Пожалуй, обязательствами в 2-3 незакрытых кредита уже никого не удивишь. Поэтому для привлечения клиентов банки готовы сводить все займы в одну ссуду. Такая услуга выгодна обеим сторонам: банк получает платежеспособного клиента с отличной кредитной историей, заемщик – удобный кредит с единственной суммой платежа.

Число доступных займов, которые можно объединить в один при оформлении рефинансирования, в разных банках отличается. Ведущие кредитные организации одобрят перекредитование 3-5 договоров одновременно.

- ФК «Открытие» оформит до 5 млн на 5 лет с переплатой от 5,5% ежегодно. Требование банка – покупка страхового полиса и предоставление 2-НДФЛ.

- Райффайзенбанк разрешает объединять до 5 кредитов или выплат по карточкам. Лимит для получателей услуги – 2 млн рублей на 5 лет с переплатой 7,99%.

- Промсвязьбанк перекредитует суммой от 50 000 тыс. до 5 млн с переплатой от 5,5% без начисления комиссионных и залога сроком на 7 лет.

- Московский Кредитный Банк перекредитует от 7,9% и выше для частного заемщика любой необеспеченный кредит. Лимит зависит от выбора банковской программы и суммы займа.

- Хоум Кредит объединит кредиты старше 3 месяцев и долгом свыше 10000 рублей, если у клиента отсутствуют просрочки за полгода. Клиенту предоставят сумму 0,1-3 млн на срок до 7 лет от 7,9%.

- Интерпромбанк также рефинансирует займы до 1,1 млн с выплатой в год от 7,9%. Вернуть долги, оформленные за день, необходимо через 6-84 месяца.

- ВТБ переоформляет ссуды от 6,4%. Лимит кредитования составит 5 млн. рублей с особыми условиями для зарплатных заемщиков. Срок возврата остатка – не позднее, чем через 5 лет (до 7 лет – для клиентов, получающих зарплату на карту ВТБ).

Рефинансирование кредитов (других банков) лучшие предложения по банкам в 2021 году

| Наименование банка | Процентная ставка | Сумма | Срок | Несколько кредитов (кредитных карт) | Возможность получения дополнительных денег (указано в первичных условиях) |

| Райффайзен Банк |

4,99% | до 3 млн. ₽ | до 7 лет | до 3 | есть |

Альфа-Банк  |

от 5,5% | до 7,5 млн. ₽ | от 2 до 7 лет | возможность объединения до 2 кредитов | есть |

| Банк Открытие | от 5,5% | до 5 млн. ₽ | до 5 лет | возможность объединения до 10 кредитов | — |

| УБРиР | от 5,4% | до 5 млн. ₽ | до 10 лет | возможность объединения | есть |

| Росбанк | от 8,6% | до 3 млн. ₽ | до 7 лет | возможность объединения | есть |

| МТС Банк | от 5,9% | до 5 млн. ₽ | до 5 лет | есть | есть |

| ВТБ | от 5,9% | до 5 млн. ₽ | до 7 лет | есть | есть |

| Промсвязьбанк | от 5,5% | до 5 млн. ₽ | от 12 мес. до 7 лет | до 5 кредитов | есть |

Металлинвестбанк |

от 5,0% | до 3 млн. ₽ | до 7 лет | возможность объединения | есть |

| Сбербанк |

от 9,9% | до 5 млн. ₽ | от 3 мес. до 5 лет | возможность объединения до 5 кредитов | есть |

Как происходит рефинансирование

К сожалению, процесс переоформления занимает какое-то время. Чтобы заявку одобрили, невыгодную ссуду придется выплачивать более 6 месяцев. Если за этот период возникнет просрочка, по запросу сразу откажут.

.

С ипотечным кредитом сложнее, так как необходимо переоформлять страховку и снова закладывать имущество. В этом случае переоформление документов может обойтись дороже, чем выплата невыгодной ссуды. В итоге банк все равно подсчитает общую сумму выплат и платежеспособность заемщика, после чего примет решение исходя из его закредитованности.

Как получить новый кредит с плохой кредитной историей

Для обладателей испорченной кредитной истории доступны следующие варианты получения займа:

- Экспресс-кредит в лояльном банке. Организации с высокой лояльностью оформят небольшую ссуду даже гражданам с просрочками. Если долгов не было в течение полугода, можно подать заявку в банки Восточный, Ренессанс Кредит, Ситибанк.

- Ссуда под залог недвижимости или поручительство. Такой кредит оформят в небольших региональных или частных банках. Ведущим корпорациям клиенты с просрочкой не интересны.

- Микрокредит в МФО. На микрофинансовом рынке тоже работают компании, готовые «закрыть глаза» на предыдущую задержку по платежам. Ссуду можно получить удаленно на банковскую карту, а выплатить аналогичным способом. Список МФО, где первый займ выдадут без процентов, можно посмотреть здесь.

Кредитная карта с доставкой на дом

Работающие клиенты с испорченной историей могут подать заявку на кредитную карту, так как требований к ее получателю меньше, чем к кредитному заемщику. Если нет времени на посещение офисов и беседы с консультантами, получите карту онлайн от банка Тинькофф. Анкета заполняется по паспорту и имеет высокие шансы на одобрение.

Этому банку не нужны справки, залоговые обязательства или подписи поручителей. Поля анкеты содержат личные данные и информацию о компании-работодателе. Сумму переплаты по кредитной карте можно быстро узнать на официальном сайте банка, а все тарифы полностью прозрачны.

Используйте карту для безналичной оплаты и вносите деньги до окончания грейс-периода, в этом случае не придется платить проценты за пользование кредитными деньгами. Дополнительный бонус – бесплатная курьерская доставка на дом.

Источник https://cbkg.ru/articles/esli_est_kreditnaja_karta_dadut_li_kredit.html

Источник https://sbank-gid.ru/857-gde-vzjat-kredit-esli-uzhe-est-mnogo-kreditov.html

Источник

Источник