Что нужно, чтобы взять потребительский кредит в банке

Кредиты

Порой возникают ситуации, когда срочно требуется определенная сумма денег. В такие моменты наверняка приходит мысль о том, чтобы взять кредит. И сразу возникает куча вопросов: что нужно, чтобы взять потребительский кредит? Одобрят ли его именно вам? Какой перечень документов для этого необходим?

В данной статье представлена вся необходимая вам информация о банковских требованиях к клиенту, перечне документов, возможных способах подачи заявки и самых частых причинах отказов банков. Мы расскажем обо всём и дадим несколько советов для повышения ваших шансов на положительный ответ кредитной организации. После прочтения этой статьи взять потребительский кредит будет не такой сложной задачей, как это кажется сначала.

Основные виды кредитов

Вы решили взять потребительский кредит? Перед его оформлением в банке необходимо определиться с наиболее подходящим именно для вас. В зависимости от того, хочет человек взять потребительский кредит на определенный товар, услугу или же ему просто необходима определенная сумма денег, все продукты кредитования по своей характеристике делятся на целевые и нецелевые.

Средства, потраченные на конкретную услугу или товар, носят название целевых. Их можно взять на крупные приобретения, такие как машина, земельный участок или квартира, а также на события, требующие значительных затрат: ремонт или обучение. Банки примут во внимание потребности заемщика и выдадут целевой заем на тот или иной конкретный товар.

Взять потребительский кредит таким образом несколько дешевле, но и потратить деньги придется только по назначению, так как банки строго за этим следят.

Заемщику также необходимо будет доказать, что взятые средства потребительского кредита израсходованы в заявленных целях. В качестве доказательств этого заемщик обязан предоставить определенные документы. Если средства были взяты на ремонт, необходимо будет собрать все чеки на покупку строительных материалов и сметы на выполнение работ, а также воспользоваться услугой официальной строительной компании. Если деньги потребительского кредита были потрачены на обучение, то потребуется, соответственно, банковская квитанция об оплате обучения.

Банк всячески страхует себя от возможных невыплат потребительских кредитов, поэтому обязывает подписывать дополнительные договоры, например, каско, если заем был взят на покупку машины. А если речь идет об ипотеке, то средства выдаются под залог приобретаемого жилья. Еще одним способом страховки банка является то, что деньги чаще всего перечисляются на счета организации: автосалона, строительной компании или учебного заведения.

По-другому обстоят дела с нецелевым потребительским кредитом – никого не будет волновать, на что были взяты и потрачены средства. Но за удобство придется заплатить. Естественно, такие потребительские кредиты обходятся дороже: процентная ставка выше, процедура проверки заемщика серьезнее. Также в данном случае можно взять только ограниченную сумму денежных средств.

На что обратить внимание при выборе потребительского кредита

Предположим, вы уже изучили условия кредиторов, выбрали подходящий для себя продукт и готовы к его оформлению. Однако в договоре все обстоятельства сотрудничества с банком будут прописаны более подробно, поэтому свою подпись необходимо ставить только после внимательного изучения положений документа.

- Ежемесячные выплаты. Уточните у менеджера информацию о полной стоимости потребительского кредита (сумма процентов, комиссий, страховок и, конечно же, тела кредита), графике погашения, местах расчета и размере обязательного ежемесячного платежа.

- Стоимость сопутствующих кредиту услуг. В некоторых банках услуги оформления и рассмотрения кредитной заявки, операций по счету и выдаче денежных средств наличным или безналичным способом оплачиваются отдельно.

- Валюта. Чтобы избежать потери средств на обмене, необходимо взять заем в той валюте, в которой вы получаете заработную плату. Взял в рублях – отдавать надо тоже в рублях. Это защитит вас и банк от денежных потерь, связанных с нестабильным курсом валют.

- Погашение кредита. Получите информацию о том, существуют ли штрафные санкции за частичное или полное досрочное погашение потребительского кредита, а также о способах его погашения. Чем больше вариантов, тем вам удобнее.

- Страховка. Страхование жизни и здоровья заемщика порой включается автоматически в программу кредитования. Важно помнить, что согласно законодательству РФ страхование жизни осуществляется только в добровольном порядке. Поэтому если оно вам не требуется, скажите об этом менеджеру.

- Пеня за просрочку. Спросите о стоимости каждого дня просрочки платежа по кредиту, а также об условиях и сроках задержки, после которой банк вправе потребовать досрочного погашения кредита.

Что нужно, чтобы взять потребительский кредит в банке: требования к заемщику

Требования к заемщику практически одинаковы в любом финансовом учреждении. Итак, взять потребительский кредит могут:

- Лица, имеющие гражданство РФ. Также банк вправе потребовать, чтобы регистрация была в регионе присутствия банка, но это необязательно. Если отсутствует отметка в паспорте о месте постоянной прописки, необходимо предоставить документ, подтверждающий временную регистрацию.

- Заемщики возрастом от 18 лет (на некоторые продукты и не во всех банках – с 21 года) до 65 лет (иногда до 75 лет).

- Лица, в обязательном порядке имеющие чистую кредитную историю и небольшую кредитную нагрузку. То есть у заемщика должно быть минимальное количество кредитных задолженностей, а лучше – полное их отсутствие. Кстати, наличие кредитной карты тоже является кредитной нагрузкой. Эти данные внимательно проверяются менеджерами банка.

- Официально трудоустроенные заемщики, причем срок стажа должен быть не менее 6 месяцев на последнем месте работы (в редких случаях – от 3 месяцев). Или те лица, которые могут предоставить реальные выписки с данными стабильных доходов со стороны.

Естественно, данный список не полный, у каждого банка свои дополнительные требования, но основа именно такова.

Какие документы нужны, чтобы взять потребительский кредит

- действующий паспорт гражданина РФ;

- документ об официальном трудоустройстве (трудовая книжка, договор);

- если заемщик ИП, необходимо взять выписку из ЕГРП;

- заемщик должен взять справку с места работы по форме 2-НДФЛ или декларацию, заверенную налоговой инспекцией;

- при неофициальных доходах—выписки из банка или электронной денежной системы;

- существует дополнительное правило для мужчин до 27 лет: наличие военного билета с соответствующими отметками, это позволит банку убедиться, что заемщика не заберут в армию в период действия договора и, следовательно, кредит будет выплачен.

Также могут потребоваться поручители или имущественный залог (если речь идет об ипотечном кредитовании), в таких случаях тоже существует определенный перечень документов. Всё это решается в индивидуальном порядке.

Как оставить заявку на кредит

Существует два доступных способа:

- Оформление онлайн-заявки на подходящий по условиям потребительский кредит. Расчет производится на кредитном онлайн-калькуляторе. Данная услуга доступна каждому, но более высокие шансы на одобрение имеют действующие клиенты с личным кабинетом.

- Личное обращение в банковское отделение. Такой способ удобен тем, что менеджер сам подберет для вас наиболее удобный и выгодный кредитный договор. Напоминаем, что данная услуга в некоторых банках может быть платной.

Как банк проверяет заявки на кредит

Каждый клиент, желающий взять кредит, проходит тщательную проверку:

- Выдвигаемые условия должны соответствовать как самому клиенту, так и его документам.

- Клиент оценивается скоринговой системой по ключевым факторам.

- Проверяется кредитная история.

- Проверяется место работы и работодатель.

- Заемщик проверяется на наличие судимости, задолженностей и пр.

- Банк оценивает собственные риски на основании анализа кредитной истории клиента и его финансовых доходов.

Почему банк отказывает в получении потребительского кредита

Несмотря на значительное упрощение процедуры кредитования, взять кредит удается не каждому.

- Низкий уровень заработной платы и невозможность подтверждения доходов.

- Заемщиком предоставлена недостоверная информация.

- Испорченная кредитная история, наличие задолженностей.

- Частые правонарушения и судимости заемщика.

- Неправильное оформление документов — причиной для отказа может послужить отсутствие кода города перед номером телефона организации в справке 2-НДФЛ.

И последнее: отсутствие кредитной истории тоже может стать причиной отказа. Поэтому перед оформлением крупного кредита есть смысл взять небольшой заем и своевременно его погасить. Чем больше и точнее представленная заемщиком информация, тем выше шансы на успех.

Что поможет увеличить шанс на получение потребительского кредита в банке

Логика проста: чем выше и стабильнее доход заемщика, тем выше будет сумма возможного кредитования. Самый важный фактор – платежеспособность клиента. Основной доход банка – это проценты, а они выше в том случае, если сумма займа и сроки выплаты больше.

Таким образом, если ваша заработная плата составляет 25 тысяч рублей, а вы желаете получить кредит на 5 лет размером в 2 млн рублей, то рассчитывать на положительное решение не стоит. А вот сделать ремонт стоимостью не более 100 тыс. рублей вполне возможно, если определить срок займа в год-полтора.

- собственная кредитная история (как она может повлиять на отказ банка, написано ниже);

- правильно заполненные документы;

- сумма доходов должна быть соизмерима с суммой займа;

- наличие сбережений в данном банке (если в банке, в котором вы планируете взять потребительский кредит, имеется ваш зарплатный проект или сбережения на любую сумму, это значительно увеличивает ваши шансы на одобрение).

Что нужно, чтобы взять потребительский кредит с просрочками и плохой кредитной историей

Отдельного внимания заслуживает кредитная история заемщика. Если она в какой-то момент была испорчена, то отчаиваться не стоит. Взять потребительский кредит пока еще представляется возможным. Конечно, удалить данную информацию из кредитной базы не получится, но вам может помочь наличие поручителя или залога.

Еще одним способом взять кредит является использование услуг того банка, который не обращает внимания на кредитные истории. Однако обойдется данная услуга гораздо дороже, ведь процентная ставка будет нереально большой, в некоторых случаях она может составлять до 50 % годовых.

Что такое потребительский кредит и на что обратить внимание при получении

Потребительское кредитование шагает по стране семимильными шагами. По итогам 2017 года объем вырос на 20,9 %. Выдано 15,25 млн. потребительских кредитов. Люди перестали бояться брать, а банки – давать.

Но есть и другая сторона медали – высокая доля просроченной задолженности. Хотя и отмечается ее стабилизация (20,6 % в 2017 г. по сравнению с 21,5 % в 2016 г.) Давайте разберемся, что такое потребительский кредит, на каких условиях выдается и как не оказаться в числе должников.

Что такое потребительский кредит

Определение понятия есть в Федеральном законе “О потребительском кредите (займе)”, в экономических и финансовых словарях, но я дам его простыми словами.

Потребительский кредит – это предоставление финансовой организацией денег заемщику на цели, не связанные с предпринимательством, т. е. на приобретение дорогих товаров (бытовая техника, электроника, мебель) и на неотложные нужды (лечение, образование).

Классификация потребительских кредитов:

- краткосрочный (до 1 года),

- долгосрочный (свыше 1 года).

Максимальный срок потребительского кредитования сегодня в России – 7 лет.

- необеспеченный,

- обеспеченный.

В качестве обеспечения могут быть залог, поручительство, страхование, гарантии. Это нормальное требование финансово-кредитной организации. Ни один банк не станет вкладывать деньги в проекты, пока не обезопасит себя от риска невозврата и не обеспечит себе достойную доходность. Для него таким проектом является заемщик и проектом довольно рискованным.

Не готовы давать гарантии возврата долга? Получите отказ банка или высокие проценты.

По целевому направлению:

- целевой (на образование, лечение, ремонт, приобретение туристической путевки),

- нецелевой.

По виду кредитора кредит может быть от:

- банка, микрофинансовой организации,

- торговой организации,

- предприятия – работодателя заемщика,

- небанковских организаций (ломбарды, кассы взаимопомощи),

- частных лиц.

В зависимости от категории граждан-получателей:

- для пенсионеров,

- для госслужащих,

- для бюджетников,

- для владельцев подсобных хозяйств и т. д.

Условия оформления потребительского кредита

Практически любой кредит можно оформить онлайн. Заполните анкету на сайте банка и ждите предварительного решения. После одобрения с пакетом документов необходимо подойти в банк.

Каким требованиям банка должны соответствовать потенциальные заемщики:

- гражданство РФ;

- возраст от 18 лет и старше;

- постоянный доход;

- стаж на одном месте от 3 месяцев;

- регистрация (постоянная или временная) на территории России;

- хорошая кредитная история;

- наличие телефона (стационарного или мобильного).

Это основные требования, в каких-то банках их значительно меньше. Например, для ВТБ достаточно быть гражданином РФ и иметь постоянную регистрацию в регионе нахождения отделения банка.

Какие документы требуют банки для предоставления кредита:

- паспорт гражданина РФ;

- документы на выбор (например, загранпаспорт, водительское удостоверение, СНИЛС, ИНН и др.);

- документы, подтверждающие доходы.

Список в различных банках может быть очень большим, а может быть очень маленьким. Например, в Хоум Кредит Банке требуют только паспорт и СНИЛС. А в Альфа-Банке нужно предоставить довольно внушительный список.

Надо иметь в виду, что банки, которые предъявляют минимальные требования к заемщикам, очень рискуют. А это не те организации, которые принимают на себя неоправданные риски.

Например, некоторые даже не требуют справки о доходах. Какой вывод из этого следует? Все риски заложены в процентные ставки. Не обольщайтесь минимальной величиной в рекламе. Ниже я как раз показываю и максимальную величину процентной ставки.

Условия потребительского кредитования в банках

Решила отойти от традиционного рейтинга банков и сравнить условия потребительского кредитования в 5 банках, которые занимают лидирующие позиции в народном рейтинге именно по потребительскому кредитованию на портале Банки.ру.

| Банк / Наименование кредита | Процентная ставка | Максимальный срок | Максимальная сумма |

| ВТБ / Кредит наличными | 11,9 – 19,9 % | До 7 лет | 5 000 000 руб. |

| Сбербанк России / Кредит на любые цели | 12,9 – 19,9 % | До 5 лет | 5 000 000 руб. |

| Почта Банк / Кредит наличными | 12,9 – 23,9 % | До 5 лет | 1 000 000 руб. |

| Хоум Кредит Банк / Кредит наличными | 12,5 – 24,7 % | До 7 лет | 1 000 000 руб. |

| Альфа-Банк / Кредит наличными | 11,99 – 23,49 % | До 5 лет | 1 000 000 руб. |

Как видите, условия разные, как по максимальному сроку, так и по максимальной сумме. Диапазон процентной ставки зависит от нескольких параметров:

- статус заемщика (получает зарплату или ранее брал кредит в банке и др.);

- чистота кредитной истории;

- уровень дохода;

- сумма и срок кредита;

- объем предоставленных документов.

Пакет документов не должен быть минимальным. Не поленитесь собрать все по максимуму. Так вы сможете рассчитывать на более низкую процентную ставку, максимальный срок и желаемую сумму.

На что обратить внимание при получении кредита?

Любой желающий взять кредит столкнется с огромным количеством предложений от банков. Как не ошибиться в выборе?

Не устаю повторять из статьи в статью, читайте все бумаги, которые вам дают подписывать в банке. Да, вас будут отвлекать, а иногда и торопить. Поставьте стену между собой и сотрудником банка. Или сразу сообщите ему, что будете долго изучать каждую строчку и попросите его не мешать. Если спокойных условий не будет создано, откажитесь от услуг этого банка. На рынке достаточно не менее выгодных предложений.

На что обратить пристальное внимание при прочтении договора:

- Изучите полную сумму кредита. Она в процентном и денежном выражении будет находиться в правом углу, вверху первой страницы договора. Закон обязывает банки выделять эту информацию крупным шрифтом и квадратной рамкой.

Полная сумма включает сумму кредита, начисленные проценты и все комиссии, которые вы должны уплатить банку в соответствии с договором.

- Ознакомьтесь с графиком и суммой ежемесячных платежей. Они могут быть аннуитетными (одинаковыми) или дифференцированными (уменьшающимися с каждым месяцем).

- Размер штрафов и пени за просрочку платежей.

- Условия досрочного погашения.

Рефинансирование кредита (перекредитование)

Если вы уже начали изучать информацию на сайтах банков, то, наверное, видели такой вид услуг, как рефинансирование кредита. Что это такое?

Представьте ситуацию, что у вас на руках уже есть один или несколько кредитов, взятые в разное время и на условиях, которые сегодня нельзя признать выгодными. Что можно сделать в такой ситуации, чтобы положение с выплатами не усугублялось с каждым месяцем все больше и больше? Рефинансировать, т. е. взять кредит на лучших условиях и погасить за счет него имеющуюся задолженность.

Банки предлагают перекредитовать до 5 кредитов, в том числе и кредитные карты. Ставки по потребительскому кредитованию уменьшаются с каждый годом, поэтому кому-то такая услуга может оказаться выгодной.

Особые потребительские кредиты

Изучение предложений от финансовых организаций по потребительскому кредитованию не отличаются оригинальностью. Посмотрите таблицу выше. Названия практически одинаковые. Но встречаются довольно интересные предложения.

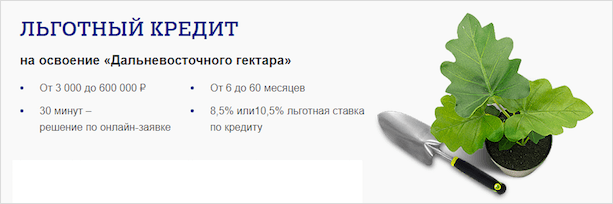

- Льготный кредит на освоение дальневосточного гектара от Почта Банка.

Выдается на срок до 5 лет, максимальная сумма – 600 000 руб., льготная ставка – 8,5 и 10 %. На эти деньги предлагается приобрести товары и услуги, полезные для освоения полученного гектара земли (строительные материалы, удобрения, сельскохозяйственный инвентарь, теплицы и др.) Но сделать это вы должны только в сети магазинов-партнеров банка.

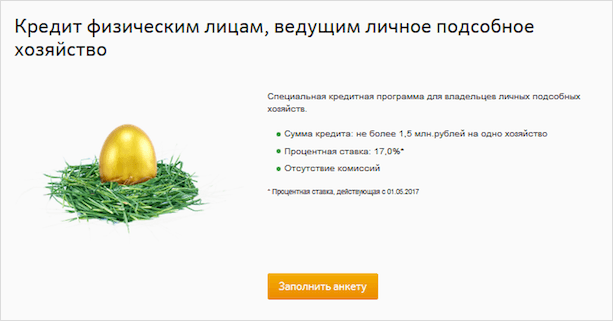

- Кредит физическим лицам на ведение подсобного хозяйства (Сбербанк России).

Сумма – до 1 500 000 руб. под 17 % годовых сроком на 5 лет. Требуется поручительство физического лица и подтверждение, что вы являетесь владельцем подсобного хозяйства.

Более подробная информация есть в статье про потребительское кредитование в Сбербанке России.

- Для госслужащих и бюджетников от Промсвязьбанка.

Ставка от 10,4 %. Максимальная сумма – 3 000 000 руб. без обеспечения на срок до 7 лет. Из документов только паспорт и справка о доходах.

Заключение

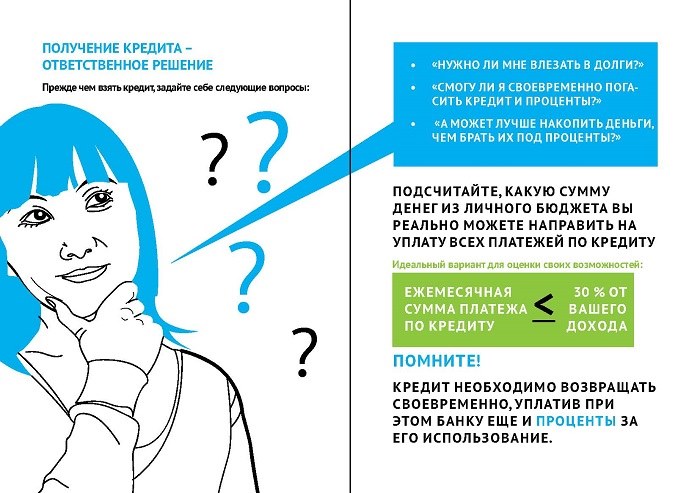

Приняли решение оформить потребительский кредит? Не торопитесь, подумайте еще раз. Обсудите этот ответственный шаг со своей семьей. Рекомендую проанализировать свои доходы и прикинуть, сколько процентов от них вы будете отдавать на погашение.

На каждом сайте есть кредитный калькулятор, поэтому еще до похода в банк вы можете посмотреть свои ежемесячные платежи. А может быть лучше накопить?

Не буду скрывать, что при всем моем негативном отношении к жизни в долг, я тоже брала деньги в банке на покупку телефона. Для меня это была необходимая покупка, потому что неожиданно накрылся старый аппарат. Моя переплата составила около 2 000 руб. (акция от DNS). Только льготные условия кредитования смогли меня заставить сделать такой шаг.

А мой коллега придерживается принципа, что надо брать от жизни все. Поэтому на нем всегда несколько кредитов одновременно. Но это его выбор. А вы свой уже сделали?

Если решение принято, то рекомендую познакомиться с критериями выбора банка с оптимальными условиями по кредиту. И только взвесив все плюсы и минусы кредитования, решиться на этот шаг.

Источник https://www.papabankir.ru/potrebitelskiye-kredity/chto-nuzhno-chtoby-vzyat-potrebitelskij-kredit/

Источник https://iklife.ru/finansy/kredity/potrebitelskij-kredit-eto-chto-takoe.html

Источник

Источник