Кредит под бизнес-план — секреты подготовки и советы по оформлению заявки

Деньги на развитие бизнеса, открытие новых направлений или старт собственного дела требуются значительные. И зачастую оказывается проще и выгодней оформить кредит под бизнес-план, чем выводить деньги из оборота или, тем более, делать попытки их накопить.

В нашей сегодняшней статье мы поговорим о том, чем «кредитный» бизнес-план отличается от стандартного документа такого рода, о его видах и принципах подготовки. Кроме того, речь пойдет о том, как убедить банк в успехе нового дела и, наконец, получить нужные средства.

В каких случаях может понадобиться бизнес-план для получения кредита

Бизнес-план – это своего рода прогноз, который строится на основании планируемых доходов и расходов предприятия в результате реализации проекта. Составить качественный бизнес-план непросто – нужно обладать большим объемом знаний как в финансовом анализе, так и в маркетинге.

Как правило, оформление кредитов для организации не требует предъявления заемщиком подготовленного бизнес-плана. Для принятия решения банку вполне достаточно кредитного анализа, проведенного на основании финансовой отчетности собственными специалистами. Однако бывают ситуации, когда банк может потребовать бизнес-план для получения кредита:

- Заемщику нужен кредит на открытие нового дела. Такие ссуды банки предоставляют очень редко, и кредитные программы предполагают написание заявителем бизнес-плана. Такая политика вполне оправдана: так как у заемщика нет доходов от деятельности на момент заключения договора, банк хочет убедиться в его платежеспособности в будущем. Профессиональный бизнес-план, в котором отражены даже малейшие нюансы деятельности, как нельзя лучше подходит для этих целей.

- При расширении действующего предприятия (например, небольшой швейный цех вы планируете преобразовать в фабрику). Так как требуются значительные суммы средств, банк может запросить бизнес-план. Данный документ будет подтверждать, что подобные инвестиции окажутся эффективными.

Даже если банк не запрашивает бизнес-план под кредит, предъявление этого документа будет дополнительным преимуществом заемщика.

- При инвестиционном кредитовании. Под этим банки обычно подразумевают крупные вложения в предприятие (приобретение оборудования, недвижимости, строительство и т.п.) с большим сроком окупаемости. Срок кредита в таком случае тоже достаточно велик – до 10-20 лет.

Банковские специалисты не имеют должного опыта и квалификации, чтобы в кратчайшие сроки суметь оценить инвестиционные вложения, поэтому требуется бизнес-план под кредит. Проанализировав его, можно с высокой вероятностью говорить об эффективности проекта.

- Планируется открытие нового направления в действующем деле (или покупка нового бизнеса в комплексе). Банки обычно выдают ссуды предприятиям на конкретную цель – или покупку товаров, или приобретение оборудования, транспорта, недвижимости. Открытие предприятия предполагает большой перечень разнообразных расходов. Чтобы оценить обоснованность и выгоду, банк требует от заемщика предоставить подробный бизнес-план.

Как составить бизнес-план для кредита — отличия и особенности

Теперь поговорим о том, чем «кредитный» бизнес-план отличается от традиционного. Вопреки сложившемуся мнению, разница есть, и достаточно ощутимая:

- Структура бизнес-плана остается неизменной – изменения касаются только наполнения.

- Если вы посмотрите любой образец бизнес-плана для получения кредита, то сможете заметить, что он представляет информацию в гораздо более сжатой форме. Так, сокращаются объемы первых разделов, и остается наиболее важная информация о товаре, конкурентной среде и т.п.

Это оправданно – ведь кредитным сотрудникам банка нужно произвести изучение информации в сжатые сроки, поэтому «лишние» данные просто ни к чему.

- Необходимо подробно расписать, на что конкретно будут израсходованы заемные средства банка – этот вопрос обязательно возникнет.

Кредитование предприятий – исключительно целевое, поэтому банку нужно заранее узнать, на что будут направлены деньги.

- Финансовый раздел оказывается самым обширным. Здесь нужно указывать доходы и расходы не только по открываемому делу, но и по другим, чтобы обосновать источники средств для погашения ссуды.

При анализе заемщиков банки используют консервативный подход. Это значит, что они минимизируют возможные прибыли и внимательно относятся к рискам.

- Бизнес-план должен обязательно включать в расходной части график погашения кредита и процентов по нему. Частой ошибкой предприятий является «забывчивость» в отношении этих трат.

- Ели речь идет о предпринимателе, то его личные расходы тоже должны быть задействованы в финансовом плане – ведь они, как правило, производятся из прибыли предприятия. Банк должен быть уверен в том, что доходов хватит на погашение всех обязательств.

Деталей и важных нюансов при составлении бизнес-плана под кредит существует великое множество, и каждая ошибка приводит к продлению срока рассмотрения заявки. Более того, усмотрев нестыковки между разными разделами документа, банк может и вовсе отказать в выдаче кредита.

Также важное значение имеет способность руководителя предприятия защитить подготовленный бизнес-план. Если ответственное лицо не ориентируется в данном документе, это тревожный звонок для банка.

Как оформить кредит под бизнес-план — полезные советы

Если вы планируете оформление кредита для предприятия на открытие или расширение бизнеса, стоит подготовиться к этому вопросу заранее. Особенно это касается тех случаев, когда банк требует от потенциального заемщика бизнес-план. Мы, в свою очередь, предлагаем список рекомендаций по подготовке и оформлению заявки – это поможет вам ускорить рассмотрение банковской ссуды.

- Постарайтесь не прибегать для написания бизнес-плана к услугам сторонних лиц. Довольно часто по форме, предложенной банком, составить приличное обоснование кредита может сам предприниматель, его экономист или бухгалтер.

Зная деятельность компании «изнутри», вы сможете гораздо качественнее разъяснить необходимость в банковской ссуде и пользу от нее.

- Если вы все же воспользовались услугами другой организации, заранее выясните, есть ли у специалистов опыт написания бизнес-планов для банков.

- Все договоры, обеспечивающие цель кредитования, нужно подготовить заранее. Банк гораздо лояльнее относится к заемщику, который уже заключил предварительные договоренности с продавцами, арендаторами, поставщиками.

- Цель кредита должна обеспечиваться не только заемными, но и собственными средствами.

Если доля собственных инвестиций составит 20% и больше, вы вызовете у банка доверие, так как готовы рисковать собственными средствами.

- Если планируется привлечение большого и долгосрочного кредита, желательно к тому моменту уже быть клиентом банка. В идеале организация-заемщик к моменту оформления уже погасила несколько кредитов и заработала хорошую репутацию.

- Особый упор в бизнес-плане нужно делать на финансовую часть, в особенности на прогноз выгоды от инвестиций.

Кроме того, обязательно распишите, за счет каких средств будет погашаться кредит – желательно, чтобы еще до запуска проекта вы имели достаточный доход для выплат.

- Маркетинговый план сотрудниками банков, как правило, рассматривается поверхностно – самое главное, чтобы он не противоречил другим разделам.

- Лицо, ответственное за взаимодействие с банком (директор, бухгалтер) должно внимательно изучить весь бизнес-план под кредит до подачи заявки. Только в этом случае возможно оперативно отвечать на возникающие вопросы и предоставлять необходимые документы.

Заключение

Краткая структура бизнес-плана для получения кредита

При оформлении банковского кредита для предприятий чаще всего требуется только заявка от заемщика и отчетность – анализ проекта сотрудники финансовой организации проводят самостоятельно. Однако существуют ситуации, когда оказывается необходим бизнес-план для кредита.

Эту работу можно произвести собственными силами или доверить профессионалам, специализирующимся на таких документах. В любом из этих случаев следует понимать особенности подготовки и защиты своей заявки в банке – именно это станет залогом положительного решения.

Уважаемые читатели! Мы будем признательны, если вы оставите свои оценки и комментарии по поводу этой статьи. Тем самым вы поможете сделать сайт еще интереснее и лучше.

Автор: Людмила Побережных С уважением отношусь к тем, кто отважился на создание собственного бизнеса.

Кредиты на открытие бизнеса с нуля

Многие граждане, планирующие заняться предпринимательской деятельностью, хотят взять кредит на открытие бизнеса. Это удобно: вы берете в банке деньги, реализуете свой проект и постепенно расплачиваетесь с долгом. Но на практике крайне мало банков готовы выдать такую ссуду, так как она относится к категории рискованных.

| Сумма займа | 10 000 000 Р |

| Проц. ставка | 0.04% |

| Срок займа | До 365 дней |

| Кред. история | Любая |

| Возраст | От 21 года |

| Решение | До 1 дня |

| Сумма займа | 10 000 000 Р |

| Проц. ставка | 3,5%-4% |

| Срок займа | До 3650 дней |

| Кред. история | Любая |

| Возраст | От 18 лет |

| Решение | 1 день |

Статьи о займах

Отзывы о займах

Мечтаю спотыкнуться об чемодан с деньгами и зажить нормальной жизнью:). А пока чемодан не повстречался, приходится перебиваться и занимать деньги когда их не хватает чтобы прожить до зарплаты. Тут беру часто, нормальные кредиторы.

Обходите стороной эту организацию. Закрыть займ досрочно не дают. Включают дурочку типа повторите вопрос, напишите номер телефона и т.п пока 14 дней не пройдёт. Претензию им отправил, жду ответа (но не долго). В Мир и ЦБ уже позвонил, сказали что нужно писать . Показать полностью

Купила в Связном телефон, взяв кредит в Мигкредите, получила договор по кредиту, чек, собственно, свой телефон. Пользовалась им неделю и вдруг Связной просит подъехать переподписать документы. Приезжаю, отнимают у меня телефон, вызвали полицию, т.к. в Мигкреди. Показать полностью

Хорошее приложение для займа. Как по мне оно себя оправдывает и не обманывает пользователей. Взял 10000 на быстрый срок. К счастью процентов не было. Очень удивительно. Деньги выдали за 10 минут на карту. Быстро. Пока всë устраивает.

Взяли займ, погасили вовремя без просрочек. Когда брали в компании Займер тоже был открытый займ. И теперь почему то нам не дают пока мы его не загасим. А для того что бы загасить нам нужно взять новый, но нам отказывают.

Взяла займ 50 т. р на следующий день вернула 30 т. р итого остаток составляет 91 т. р. Это же какие ставки екорно бобай

Договор на займ с Кармани заключается по факту без договора купли-продажи. То есть машина остается в твоей собственности и переходит к организации только в случае нарушения грубого условий договора. Мне это очень понравилось на самом деле. Мало кто такое предл. Показать полностью

Доброзайм отличная организация! Всегда выручает меня и это уже не первый раз. Денежные средства поступают на счёт буквально сразу же. Компания предлагает целую линейку займов для всех случаев в жизни и это удобно. В банке бы пришлось ждать какое-то время и мен. Показать полностью

Почему банки не спешат выдавать кредит на бизнес с нуля

Кредитные организации предпочитают связываться с устойчивыми бизнес-клиентами, которые давно и успешно ведут деятельностью, положительно зарекомендовали себя на рынке. Такие клиенты без проблем обеспечат возврат средств, их бизнес более менее стабилен.

Кредит для бизнеса с нуля — рискованная программа для любого банка. Нет никакой гарантии, что деятельность заемщика будет успешной. Если дело «не пойдет», ему нечем будет выплачивать ссуду, она может оказаться невозвратной.

Новым компаниям крайне сложно пробиться и добиться успехов. Конкуренция слишком высокая, более крупные игроки часто делают небольшой бизнес нерентабельным и невыгодным. Многие новые ИП и компании закрываются в течение 1-2 лет после регистрации. Именно поэтому найти банк, который выдает кредит на начало бизнеса с нуля, найти крайне сложно. Но варианты все равно есть, все они собраны на сайте Бробанк.ру.

Большинство банков выдают бизнес-кредиты компаниям, которые присутствуют на рынке не меньше 6-12 месяцев. Новому бизнесу такие предложения не подходят.

Условия выдачи кредита для малого бизнеса с нуля

Если вы решили открыть новый бизнес и получить финансирование на реализацию проекта в банке, то идеальный вариант — наличие грамотно составленного бизнес-плана.

Некоторые банки готовы выдать кредит для открытия малого бизнеса с нуля при условии, что предприниматель четко понимает, что это будет за бизнес, как он его будет развивать, когда планируется получение прибыли.

Составление документа лучше доверить специализированным фирмам. Они, опираясь на статистические данные и собственный опыт, помогут грамотно спланировать план развития бизнеса и составить его документально.

Основные условия выдачи кредита для начала бизнеса:

- Потенциальный заемщик уже зарегистрирован как индивидуальный предприниматель или как компания.

- У заемщика есть собственные средства, которые он может направить на реализацию проекта. Например, хотя бы 20% от сметы он может оплатить сам. И чем больше личных средств вливает клиент, тем больше у него шансов взять кредит на бизнес с нуля.

- Есть возможность оставить обеспечение. Обычно речь идет о залоге недвижимости любого типа: коммерческой, жилой. Банку нужны гарантии возвратности средств. Если бизнес прогорит, он заберет залог и не останется в убытке.

- Наличие грамотного и четкого бизнес-плана.

К сожалению, даже на таких условиях взять кредит для бизнеса с нуля сложно. Точнее, сложно найти банк. Например, крупные организации типа Сбербанка и ВТБ вообще не работают с начинающими предпринимателями. Для реализации проекта и получения финансирования лучше обращаться в небольшие банки.

Предложение банка Тинькофф

Если вы планируете оформить кредит на открытие малого бизнеса с нуля на более простых условиях, оптимальный вариант финансирования предлагает банк Тинькофф. Многие предприниматели пользуются его кредитными программами, среди которых есть и ссуда для начинающих ООО и ИП. Это один из немногих банков, где реально получить финансирование.

Взять кредит на развитие бизнеса с нуля в Тинькофф можно только при условии открытия в нем расчетного счета. Но это простое условие. Без счета все равно не обойтись, а этот банк предлагает выгодные тарифы на РКО.

Предложения банка Тинькофф для граждан, которые желают оформить кредит на открытие бизнеса с нуля:

- можно оформить ссуду без залога, сумма выдачи — до 2000000 рублей, срок — до 3 лет. Если заявку подает ИП, ему достаточно предоставить паспорт;

- если есть возможность предоставить залог недвижимости, сумма может доходить до 15000000 рублей, а срок — до 15 лет;

- деньги перечисляются на расчетный счет в банке Тинькофф;

- ответ по заявке поступает в течение дня;

- оформление полностью удаленное. После одобрения онлайн-заявки менеджер банка сам приедет к заемщику.

В банке Тинькофф действительно реально получить кредит для начинающих предпринимателей. Но если он вам отказал, и если вы не можете получить ссуду пол бизнес-план, тогда рассмотрите вариант оформления кредита просто как физическое лицо.

Кредит для ИП с нуля: оформление по программе для физлица

Не обязательно оформлять именно бизнес-кредит. Вы можете получить простой нецелевой кредит, который выдается физическим лицам, и на полученные деньги организовать собственный бизнес.

Условия выдачи:

- должна быть официальная работа и приличный стаж по ней. От заемщика требуется предоставление справок о доходах. Только при таких обстоятельствах можно оформить кредит для открытия бизнеса с нуля на приличную сумму до 0,5-1 млн. рублей и даже больше;

- если нужно получить больше 1 млн. рублей, потребуется предоставление залога недвижимости. В этом случае можно получить деньги на самых выгодных условиях.

При подаче заявки не говорите, что берете деньги на открытие своего дела. Эта цель не приветствуется, вам откажут.

При оформлении такой ссуды важно объективно оценивать себя и реальное положение дел. После оформления вам нужно будет, уже начиная со следующего месяца, вносить ежемесячные платежи. Если вы планируете увольняться, сделайте себе финансовую «подушку безопасности», чтобы не уйти в просрочку.

В какой банк можно обратиться

На деле таких банков предостаточно. Каждая организация выдает нецелевые кредиты гражданам. Но можно выделить несколько банков, которые предлагают наиболее выгодные условия кредитования. Речь о программах, по которым деньги выдаются со справками или с предоставлением обеспечения (залог, поручительство):

-

Здесь без обеспечения на любые цели можно получить до 3000000 рублей. Предложением могут воспользоваться граждане от 21 года, справки для выдачи средств обязательны; Незарплатный клиент может получить здесь до 3000000 рублей. Наименьшие ставки устанавливаются при сумме выдачи от 500000 рублей и при подключении страхования жизни; Жители Москвы, Питера и их областей могут получить здесь до 2000000 рублей, других городов и регионов — до 1000000. Есть возможность взять кредит по паспорту, его сумма не превысит 300000 рублей; Обещает выдать по нецелевой программе до 5000000 рублей, но незарплатные клиенты максимальную сумму не получают. Предварительное решение по онлайн-заявке Альфа Банк огласит уже через 2 минуты; Предлагает выдачу до 5000000 рублей на выгодных условиях по ставке от 9,9% годовых. Ответ по онлайн-заявке дается в течение 3-х минут.

На практике взять кредит для начинающих ИП с нуля проще именно так — обратиться в банк за обычной ссудой для физического лица. Если же вы планируете вести какой-то масштабный бизнес, ищите организацию, которая выдает деньги под бизнес-план.

Как сделать бизнес-план для получения кредита в банке?

На развитие или старт бизнеса чаще всего приходится привлекать заемные средства. Наиболее популярный вариант – это обращение в банк. Банковская организация может профинансировать интересный и рентабельный проект, который, по мнению банкиров, должен принести доход, а, соответственно, и погашение заемщиком долговых обязательств. В этой статье рассмотрим, как составляется бизнес-план для получения банковского кредита, на что обращают внимание специалисты банковской организации и какой бизнес-план будет наиболее эффективным.

Что такое бизнес-план

Бизнес-план – это описание деятельности, которая принесет прибыль в перспективе. Такой документ полностью характеризует структуру компании, ее состав, деятельность, а также описывает непосредственно продукт, который выпускается на рынок.

Потребуется финансовый и аналитический анализ рынка. Организация должна определить все возможные риски, а также рассчитать рентабельность деятельности. Бизнес-план включает в себя различные аспекты: от плана маркетинга до плана производства.

Для кредита в банке важна не столько структура непосредственно бизнес-плана, сколько само содержание и основная идея, которая должна принести прибыль. Тем не менее он должен быть очень подробным, так как специалисты будут оценивать риски финансирования и, возможно, защищать сделку на кредитном комитете.

Здесь и пригодятся подробные сводки и цифры, так как банковская компания, выдавая ссуды, полагается именно на статистику и расчеты. Полезным перед составлением заявки будет ознакомиться с «Методическими рекомендациями по оценке эффективности инвестиционных проектов», разработанными Министерством финансов.

Как составить бизнес-план для получения кредита

К составлению такого документа стоит подойти со всей ответственностью. Один из вариантов – разработать его самостоятельно, в интернете есть шаблоны описания бизнес-плана, по которым составляли документ другие пользователи.

Альтернативой же является обращение в специализированную компанию, которая подробно проконсультирует, как составить собственный бизнес-план или возьмется за его оформление самостоятельно.

Работы по разработке документа полностью за счет консалтинговой организации обойдутся от 100 000 рублей. Но сумма ориентировочная, так как она зависит от типа организации и региона. Возможно, в локальных конторах можно найти варианты и дешевле.

Если же составляющий нацелен на то, чтобы сэкономить денежные средства, или не доверяет сторонним компаниям, то необходимо будет полностью изучить этот вопрос, а мы составим определенные рекомендации в этой статье.

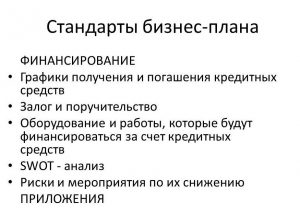

Содержание бизнес-плана

Бизнес-план может носить индивидуальный характер, кроме того, в зависимости от специфики предприятия, некоторые положения из общих требований могут не включаться в необходимый документ. В общих чертах, бизнес-планы для получения кредитов должны содержать следующие положения:

- Титульный лист. Создаются по общепринятым стандартам.

- Меморандум о конфиденциальности. Информация, которая раскрывает многие аспекты деятельности предприятия, поэтому банк должен хранить данные в тайне от третьих лиц.

- Резюме. Это первое, на что обращают внимание сотрудники банковской компании при выдаче займа. 50% успеха будет зависеть от резюме. Здесь необходимо краткое содержание основной идеи, которая и должна принести прибыль.

- Описание предприятия и отрасли. Банковская организация должна иметь четкое представление о том, с кем имеет дело (при этом стоит ознакомить специалистов с отраслью в принципе), и о том, как обстоят дела у конкурентов и насколько рентабелен продукт.

- Описание продукции. Еще 25% успеха зависят от этого пункта. Здесь важно доказать, насколько важен этот продукт для целевой аудитории.

- Маркетинг и сбыт. Следует охарактеризовать рынок. Провести Swot-аналитику, определить целевую нишу, описать конкурентов, раскрыть преимущество, а также цепочку «поставщик – конечный потребитель».

- Производственный план. Процесс производства, капитал в виде оборудования и людских ресурсов. Рассказать о том, что и как производится.

- Организационный план. Структура компании, ее управляющий состав и отделы. Кто за что отвечает.

- Финансовый план. Расписать бюджет компании и проекта. Количество необходимых денежных средств с учетом затрат и оборотов и итоговая прибыль.

- Направленность и эффективность. О том, насколько это полезно и востребовано.

- Риски и гарантии. Это тоже важный пункт. Здесь необходимо рассмотреть все возможные риски, связанные с понижением покупательской способности, снижением спроса, проблемами с поставщиками и т. д., при этом предложить пути их решения. А также предоставить возможность залога.

- Приложение. Дополнительная информация или необходимые документы, относящиеся к предыдущим разделам.

Образец бизнес-плана для получения кредита

Бизнес-план начинается с титульного листа, в качестве примера можно использовать этот экземпляр:

- Образец по оказанию услуг . . . .

- Образец по продаже товаров .

Далее можно предоставить информацию, что документ является собственностью компании и не подлежит публичной огласке. После чего написать краткое резюме. Резюме должно быть не более двух-трех страниц. Затем можно поэтапно раскрывать остальные положения из бизнес-плана.

На что обращает внимание банк

Банкиры в первую очередь ознакомятся с резюме, и отказ может поступить уже на этом этапе, если подобного рода предложения уже поступали, и банковская компания считает их невыгодными.

Затем многое будет завесить от самого продукта. Стоит понимать, что специалисты банка не являются предпринимателями, а работают в узконаправленной сфере. Поэтому следует подробно предоставить информацию о продукте, его востребованности, подкрепив информацию наглядными цифрами.

Также особое внимание уделяется рискам и расчетам при планировании. Важно показать все доходы и расходы на протяжении всего проекта, а также описать потенциальную прибыль в нескольких сценариях.

Источник https://ktovdele.ru/kredit-pod-biznes-plan.html

Источник https://brobank.ru/kredity-na-otkrytie-biznesa-s-nulya/

Источник https://kredit-blog.ru/credit/biznes-plan-dlya-polucheniya-kredita.html

Источник