Как вывести средства с «Яндекс.Денег»: самые выгодные варианты

Иван Иваничев Редакция «Текстерры»

В прошлом году мы писали о том, как выводить с WebMoney быстро и с минимальной комиссией. Теперь добрались и до «Яндекс.Денег».

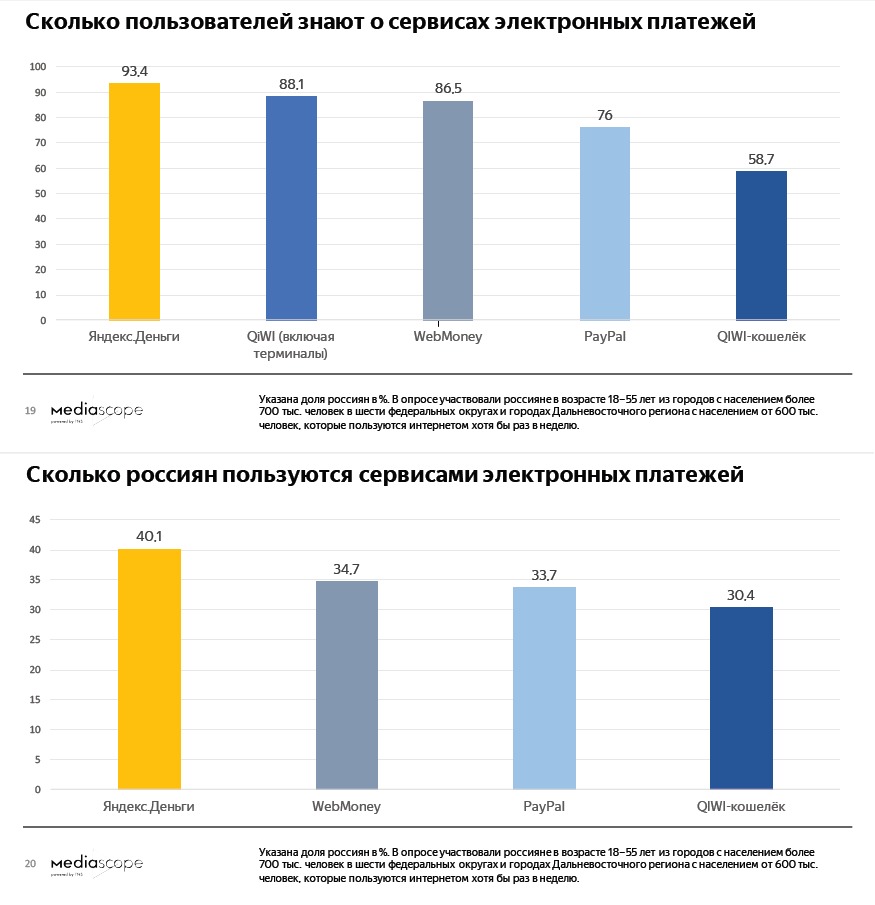

По данным Mediascope на 2020 год, ЯД входит в тройку самых популярных платежных систем в России.

В отличие от «Вебмани» с запутанной системой безопасности и кучей комиссий, «Яндекс.Деньги» — простой и удобный сервис. Однако и здесь при выводе средств есть свои нюансы и лайфхаки.

Статус в «Яндекс.Деньгах»: на что влияет и как повысить

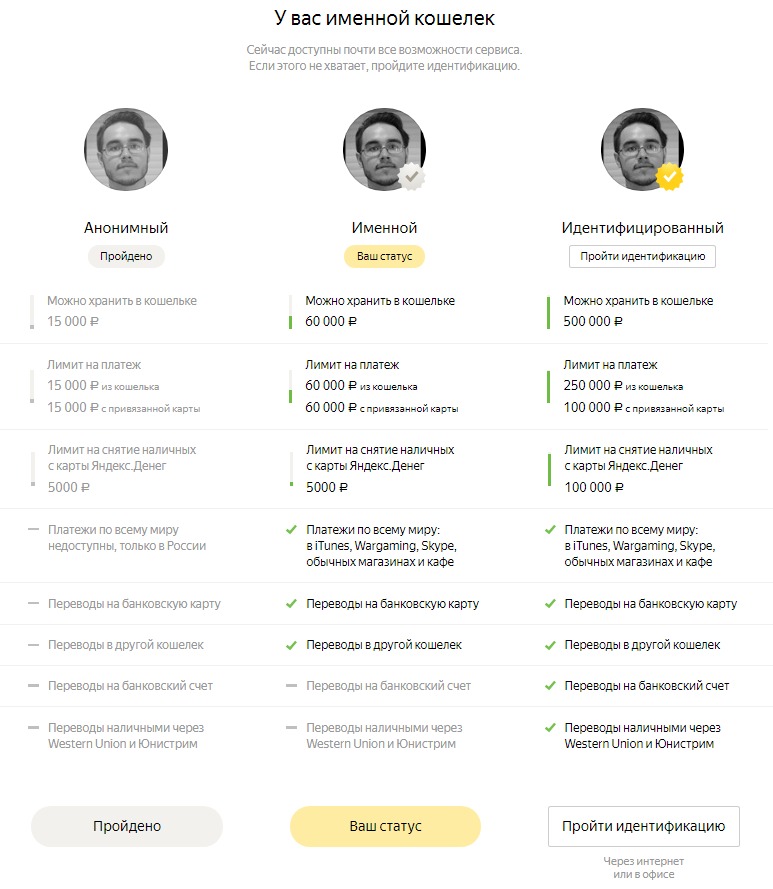

Если только зарегистрировались в системе, стоит начать с заполнения онлайн-анкеты. Это обязательное условие для вывода «Яндекс.Денег» на карту, отправки переводов в другие кошельки.

Укажете паспортные данные, телефон и ИНН / СНИЛС – кошелек станет именным. Как правило, этого статуса вполне достаточно для фрилансера, который:

- Держит в «Я.Деньгах» < 60 000 рублей.

- Не выводит за один раз > 15 000 рублей.

- Зарабатывает в интернете < 300 000 рублей в месяц.

Если же в планах хранить на кошельке до полумиллиона «Яндекс.Денег», отправлять их другим людям банковскими переводами или Western Union, выводить на карту по 75 000 рублей, снимать много наличных – понадобится идентификация.

Проще и быстрее получить идентифицированный кошелек тем, у кого есть карта «Сбербанка» и подключен «Мобильный банк».

Как выводить «Яндекс.Деньги» на карту

Когда анонимный кошелек меняется на именной / идентифицированный, появляется возможность выводить «Яндекс.Деньги» на карту.

Что для этого нужно сделать в браузере:

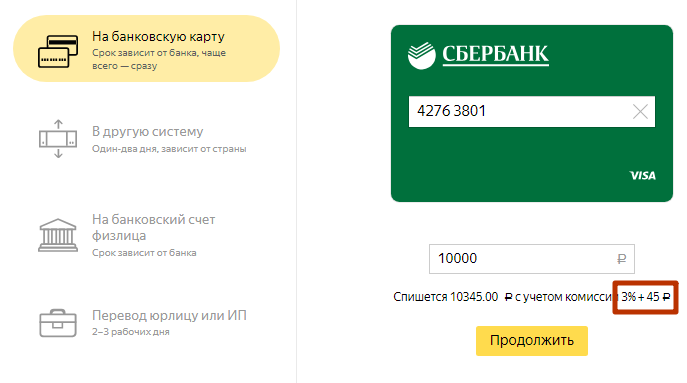

- Нажать «Переводы» в левом меню или кликнуть на кнопку «Снять» рядом с юзерпиком в правом верхнем углу.

- В поле «Куда» выбрать «На банковскую карту».

- Указать номер карты и сумму к получению (минимум – 100 рублей).

Комиссия «Яндекс.Денег» за вывод на карту составляет 3 % от суммы + 45 рублей.

Можно экономить 30 рублей с каждого перевода, если использовать не номер карты, а ее банковские реквизиты. Недостаток такого способа в том, что процесс зачисления растягивается до 3 рабочих дней.

Исключение: вывод «Яндекс.Денег» в «Альфа-Клик», «Промсвязьбанк» или «Тинькофф». Тогда гарантируется зачисление за 1 минуту, а комиссия составит только 3 %. Небольшое уточнение: «Тинькофф» и «Промсвязьбанк» работают только с идентифицированными кошельками.

Кстати, money.yandex.ru можно использовать и для перевода с карты на карту. Комиссия сервиса для владельцев кошельков «Яндекса» составляет всего 1, 5 % от суммы (минимум – 35 рублей). Банки любят брать за переводы другим банкам куда больше.

Как вывести «Яндекс.Деньги» без комиссии

Есть два способа вывести «Я.Деньги» без комиссии: через карту самого «Яндекса» и карту «Мегафона».

Счет «Я.Кард» и кошелька «Яндекса» – одно и то же. Счет карты «Мегафона» и баланс на симке – одно и то же.

Подробности о тарифах и лимитах – в сравнительной таблице.

«Я.Кард»

«Мегафон.Банк»

Плата за выпуск

0—249 рублей (зависит от тарифа мобильной связи и разновидности карты)

Срок действия карты

Перевод на другую карту

3 % (минимум – 100 р.)

Снятие наличных в банкоматах

0 % – до 10 000 рублей (для идентифицированных кошельков).

Если больше 10 000 р. или кошелек именной, то – 3 % (минимум – 100 р.).

0 % – до 3 000 рублей в месяц

2, 5 % – от 3 000 р. до 10 000 р. в месяц

3, 5 % – от 10 000 р. до 100 000 р. в месяц

4 % – от 100 000 р.

Лимиты на снятие наличных

5000 рублей в сутки / 40 000 рублей в месяц – для именных кошельков

500 000 рублей в сутки / 1 300 000 рублей в месяц – для идентифицированных кошельков

50 000 р. в сутки / 600 000 р. в месяц (если есть другие операции, то меньше)

Лимиты на переводы с карты на карту

15 000 р. за 1 перевод / 200 000 р. в месяц – для именных кошельков

250 000 р. за 1 перевод / 600 000 р. в месяц – для идентифицированных кошельков

14 850 р. за 1 перевод / 100 000 р. в день / 600 000 р. в месяц (если есть другие операции, то меньше)

Процент на остаток

8 % при условии, что на счете > 500 рублей, а за месяц совершена минимум 1 покупка

5 % на обувь, одежду, кафе (акция сильно ограничена по времени и общему бюджету плюс маленький лимит начисления на одного пользователя).

До 15 % у партнеров – правда, как правило, их очень мало. На момент написания статьи с «Мегафоном» сотрудничает только «Формула Кино».

Бонус: мегабайты за операции по карте. 10 Мб – на каждые потраченные 100 рублей.

На пополнение счета «Мегафона» «Яндекс.Деньгами» есть лимит – 5 000 рублей в месяц. Сервис предупреждает: если пополнять номера одного оператора на большую сумму, будет комиссия 2 %. Тем не менее однажды я превышал лимит, ничего лишнего не взяли.

Но, конечно, подстраховаться стоит. На такой случай нужно договариваться с другом / родственником (перевод в другой кошелек через приложение – без комиссии) или просить работодателя / заказчика пополнить через ЯД баланс телефона.

Как выводить «Яндекс.Деньги» наличными, без карты

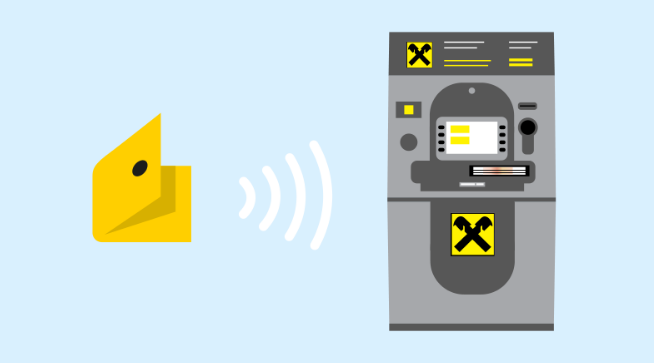

Возможность выводить «Я.Деньги» наличными – вообще без каких-либо карт – появилась совсем недавно. Сделать это можно, если есть идентифицированный кошелек и банкомат «Райффайзенбанка» неподалеку.

Что для этого нужно:

- Нажать на кнопку «Снять», выбрать «Без карты» и указать сумму. Для одного перевода: минимум – 500 рублей, максимум – 5 000 рублей. Несколькими переводами можно вывести до 30 000 рублей в день.

- Подтвердить операцию и сохранить номер перевода.

- Подойти к банкомату → выбрать «Получить наличные без карты» → указать сумму, номер перевода и пин-код.

Комиссия за вывод без карты – 3 % (минимум – 100 рублей). Перевод мгновенный, забрать деньги нужно в течение 7 дней.

Коротко о главном

— Чтобы выводить «Яндекс.Деньги» на карту и переводить их друзьям, как минимум нужно заполнить анкету и получить именной кошелек. А лучше – сразу снять все ограничения с помощью идентификации (проще и быстрее – клиентам «Сбербанка» с подключенным «Мобильным банком»).

— Комиссия за перевод на банковскую карту – 3 % + 45 рублей. Сэкономить 30—45 рублей можно, если переводить не по номеру карты, а по банковским реквизитам. Недостаток в том, что теряется скорость, так как банковские переводы идут до 3 рабочих дней. Исключение: «Альфа-Клик», «Тинькофф» и «Промсвязьбанк», где зачисление занимает 1 минуту (только учтите: последние два работают только с идентифицированными кошельками).

— Выводить «Я.Деньги» без комиссии можно на карту самого «Яндекса» или карту «Мегафон.Банка». Последняя подойдет, если вы клиент «Мегафона», на ЯД приходят небольшие суммы и снимать много наличных не нужно. И – если хотите хранить деньги под 8 % годовых (банки сейчас столько не дают). В остальных случаях лучше завести «Я.Кард».

— Неплохой вариант для тех, кто вообще без карт – сразу выводить наличные через банкоматы «Райффайзенбанка». Такое возможно для идентифицированных пользователей. Комиссия стандартная: 3 % (минимум – 100 рублей). Заметьте, дешевле, чем при выводе «Яндекс.Денег» на банковскую карту.

Как обналичить деньги с расчётного счёта ИП легально в 2021 году

Безналичные платежи через банк – это удобный инструмент расчётов для ИП. Если сумма платежа по договору с другим бизнесменом превышает 100 000 рублей, то иного варианта, чем оплата на расчётный счёт, не существует. Это так называемый лимит наличных расчётов между субъектами предпринимательской деятельности в рамках одного договора.

Наличные деньги предприниматель чаще всего получает от покупателей и клиентов. Если это обычные физические лица, то ограничение по сумме в 100 000 рублей здесь не действует, но возникает проблема сохранности наличных средств. Чтобы не беспокоиться об этом, проще всего вносить наличность, полученную от покупателей и клиентов, на расчётный счёт.

Вести безналичные расчёты удобно и безопасно, но в некоторых случаях предпринимателю может потребоваться вывести деньги с расчётного счёта, т. е. обналичить их. Рассмотрим подробнее, как ИП снять деньги с расчётного счёта в 2021 году.

Что учесть при снятии денег с расчётного счёта ИП

Если вам необходимо рассчитаться с партнёрами или работниками именно наличными деньгами, то надо учесть следующее:

- За снятие наличных денег с расчётного счёта банк взимает комиссию. Если деньги обналичиваются для выдачи зарплаты, то размер комиссии небольшой, обычно не превышает 1%. А вот если предприниматель снимает деньги для других целей, в том числе, на личные нужды, то комиссия может достигать 2% и более, в зависимости от суммы.

- Все операции с наличными деньгами должны выполняться в рамках соблюдения кассовой дисциплины. Хотя по действующим правилам, установленным Центробанком, в 2021 году индивидуальные предприниматели вправе не вести кассовые документы, на практике такой упрощённый порядок может привести к спорам с налоговыми органами при определении налоговой базы. Подробнее о правилах наличных расчётах читайте в статье «Кассовые операции».

- Если вы часто снимаете наличные деньги с расчётного счёта ИП на крупные суммы (от 100 000 рублей), то будьте готовы к тому, что банк может затребовать у вас подтверждение дальнейших расходов этой наличности. Такой контроль банки осуществляют в рамках закона № 115-ФЗ «О противодействии легализации доходов, полученных преступным путем».

Получить наличные деньги вы можете в кассе своего банка, заполнив чековую книжку или платёжное поручение. Далее полученная наличность должна быть оприходована в кассу ИП по приходному кассовому ордеру (ПКО), а затем выдана из кассы по расходному кассовому ордеру (РКО).

Чтобы подтвердить расходование наличных денег в предпринимательских целях, надо оформлять и сохранять договоры с партнёрами, кассовые и товарные чеки, счёта-фактуры, товарные накладные, другие платёжные документы. Выдача зарплаты наличными подтверждается платёжной ведомостью по форме Т-53. При снятии наличных с расчётного счёта предпринимателю не надо составлять проводки, т.к. это инструмент бухгалтерского учета, который ИП не ведут.

Учитывая сложность оформления кассовых операций и необходимость выплаты комиссии банку, мы рекомендуем проводить наличные расчёты с контрагентами и работниками в крайних случаях. Что касается снятия наличности для личных нужд ИП, то сделать это проще.

Как ИП вывести деньги с расчётного счёта на личные нужды

Деньги, полученные от бизнеса, ИП может тратить на личные нужды без ограничений и дополнительного налогообложения. Этим индивидуальный предприниматель принципиально отличается от учредителя ООО. Собственник компании доход от дела может получить только в виде дивидендов, заплатив ещё и налог по ставке 13%.

Приведём две цитаты, явно подтверждающие право предпринимателя распоряжаться полученным им доходом в 2021 году на своё усмотрение:

«Денежные средства, которые остались на расчётном счёте индивидуального предпринимателя после уплаты налогов, сборов и обязательных платежей, могут быть использованы им на личные цели. Налогообложение сумм денежных средств, переведенных с расчётного счёта индивидуального предпринимателя на счёт физического лица, Кодексом не предусмотрено» (из письма Минфина России от 11 августа 2014 г. N 03-04-05/39905).

«Наличные деньги, полученные индивидуальным предпринимателем с банковского счёта, могут без ограничений расходоваться им на личные нужды. Составление авансового отчета о суммах наличных денег, израсходованных непосредственно индивидуальным предпринимателем на любые цели, не производится» (из письма Банка России от 2 августа 2012 г. N 29-1-2/5603).

Перевести деньги с расчётного счёта ИП на личные нужды в 2021 году можно тремя способами.

- Получить наличные деньги в кассе банка по чеку или платёжному поручению. Этот способ мало отличается от того, когда предприниматель снимает наличность для расчёта с контрагентами или работниками. Наличные деньги так же приходуются в кассу ИП по приходному ордеру, а выдаются по расходному ордеру.

Чтобы не переплачивать банку комиссию, некоторые предприниматели указывают в назначении платежа «Зарплата индивидуального предпринимателя». Это неправильно. ИП не может сам себе платить зарплату, о чем неоднократно высказывались Роструд, Минфин, ФНС. Банк вправе отказаться выполнять такое платёжное поручение, поэтому при переводе средств ИП на личные нужды надо так и указывать: "Перевод собственных средств" или "Выдача денежных средств на личные нужды". - Перевести наличные на текущий счёт физического лица и привязанную к нему карту. В этом случае наличные деньги сразу с расчётного счёта предприниматель не снимает, поэтому банк не взимает комиссию за обналичивание, и кассовые документы оформлять не требуется. Далее деньги с карты снимаются уже в банкомате обычным способом.

Очень важно, чтобы карта, на которую переводятся деньги, снятые на личные нужды ИП, была оформлена на самого предпринимателя, а не на другое лицо, например, супруга. Если же вы проведете такую транзакцию, то деньги, переведённые на карту другого лица, облагаются налогом, а предприниматель, как налоговый агент, должен удержать и перечислить НДФЛ в бюджет.

Обратите внимание: если вы оформили карту не в том банке, где у вас открыт расчётный счёт, то в некоторых случаях при переводе денег на вашу карту в другом банке может взиматься комиссия. - Перевести деньги на банковский вклад физического лица. Предприниматель может иметь не только расчётный и текущий счёт, но и накопительный или депозитный. На этот счёт тоже можно переводить деньги, а затем получить их наличными деньгами после закрытия депозита.

Таким образом, самый простой способ снятия денег ИП на личные нужды, не требующий комиссии на обналичивание и оформления кассовых документов, – это перевод денег на карту физического лица. Именно его мы и рекомендуем нашим пользователям.

Комиссия за перевод денег на карту

К сожалению, некоторые банки, не желая терять деньги, вместо комиссии за снятие наличных взимают с клиента комиссию за перевод в адрес физического лица. При этом далеко не всегда из перечня этих физических лиц исключают ИП при переводе денег с р/с на свою карту, даже если карта оформлена в этом же банке.

С учетом этого советуем при выборе банка для ИП учитывать не только стоимость тарифного плана, но и размер этой комиссии. В таблице ниже мы приводим данные о комиссии за перевод на личную карту ИП по некоторым крупным банкам.

Источник https://texterra.ru/blog/kak-vyvesti-sredstva-s-yandeks-deneg-samye-vygodnye-varianty.html

Источник https://www.regberry.ru/malyy-biznes/kak-obnalichit-dengi-s-raschyotnogo-schyota-ip-legalno-v-2016-godu

Источник

Источник