Самые выгодные вклады для пенсионеров: 12 предложений банков

Самые выгодные вклады для пенсионеров предлагают наиболее крупные российские банки: ВТБ, «Газпромбанк», «Почта Банк», Сбербанк и другие. В среднем вкладчики смогут получать до 4-5% дохода ежегодно.

Особенности выбора банка для получения дохода по вкладу

Специализированные доходные вклады для пенсионеров открывают на основании паспорта и соответствующего удостоверения, предоставленного ПФ РФ. Льготы клиентам, которым пенсия назначена иными организациями, например, силовыми ведомствами, чаще недоступны до достижения пенсионного возраста.

Доход по депозиту считают по формуле: сумма вложений умножается на ставку в процентах и делится на 100%, а затем проводится корректировка на срок действия договора.

Если предполагается периодическая капитализация, то делается регулярный перерасчет с учетом того, что размер накоплений растет на величину начисляемых процентов.

При сравнении вкладов важно разобраться со способом начисления дохода, с используемой формулой. Также нужно заранее уточнять, допускается ли пополнение вклада и снятие части денег. Зачастую при досрочном расторжении договора или при получении некой суммы со сберегательного счета утрачивается право на доход в виде процентов, или предоставляются выплаты, аналогичные тем, что выплачивают по депозиту «До востребования».

Например, если положить деньги под проценты на 3 месяца, то при 10% годовых доход посчитают исходя из (10% / 12) х 3 = 2,5%. То есть при сумме договора в 100 000 рублей за квартал начислят не 10 000 рублей, а 2 500 рублей.

Вклады с повышенной ставкой банки предлагают в рамках определенных акций. Например, хороший процент могут дать новым вкладчикам в преддверии Нового года или 9 мая.

Клиенты вправе открыть несколько счетов как в одном банке, так и в нескольких. Но нужно помнить о том, что выплаты по программе страхования вкладов ограничены 1 400 000 рублей с учетом всех депозитов вкладчика, открытых в одном учреждении.

С 01.10.2020 г. указанное ограничение по депозитам физических лиц может быть увеличено до 10 000 000 рублей, но только при условии, что сверхлимитные суммы получены не более чем за 3 месяца до наступления страхового случая и образовались за счет:

- реализации недвижимости;

- вступления в наследство;

- социальных выплат;

- перечисления субсидий;

- получения страхового возмещения;

- судебного решения.

Сколько нужно положить на вклад, чтобы жить на проценты

Для того, чтобы жить на проценты со вклада, стоит выбирать программу, предполагающую ежемесячную выплату процентов. Важно определиться с желаемой величиной дохода.

Например, при средней годовой ставке по депозитам в 5% в месяц можно рассчитывать на доход в размере 5% / 12 = 0,4167%. Для обеспечения ежемесячного дохода в сумме 10 000 рублей на счет следует поместить: 10 000 / (0,4167% / 100%) = 2 399 808,02 рубля.

Налогообложение доходов, полученных в виде процентов по вкладам

С 1 января 2021 г. изменился порядок налогообложения доходов граждан, полученных в качестве процентов по вкладам. Налогооблагаемой базой считают сумму, превышающую результат умножения 1 000 000 рублей на ключевую ставку ЦБ РФ, актуальную на определенную дату. Ставка налогообложения снижена до 13%.

Например, 01.04.2021 г. указанный показатель был равен 4,5%. Если за 2020 г. пенсионер по вкладам в нескольких разных банках получил доход в виде процентов в сумме 53 540 рублей, то ему следует уплатить в казну:

(53 540 — 1 000 000 х 4,5% / 100%) х 13% / 100% = (53 540 — 45 000) х 0,13 = 8 540 х 0,13% = 1 110,2 рубля

Банки выплатят вкладчикам все начисленные проценты, а данные о полученных суммах передаются в ФНС. Ведомство сделает расчет сумм к оплате и разошлет налогоплательщикам соответствующие уведомления.

Где предлагают самые высокие ставки по пенсионным вкладам

«Ренессанс Кредит» и вклад «Ренессанс Инвестиционный»

Свою лучшую программу банк «Ренессанс Кредит» назвал «Ренессанс Инвестиционный». Ее условия:

- сумма – от 100 000 рублей;

- ставка – до 5,7%;

- проценты выплачиваются после завершения действия договора;

- срок – 180 суток.

- автоматическая пролонгация договора, но условиях депозита «Ренессанс Доходный» по ставке до 5%;

- высокая ставка процента.

- оформление вклада только в офисе банка;

- в течение всего срока деньги «заморожены»;

- программа доступна только тем, кто заключил договор инвестиционного страхования жизни на 5 лет.

Программа ВТБ «Пенсионный»

В ВТБ военным пенсионерам предлагают вклад «Пенсионный» на таких условиях:

- сумма – от 30 000 рублей до 1 000 000 000 рублей;

- ставка – 3,82-5,25%;

- ежемесячная капитализация или выплата процентов;

- срок – 180 или 365 суток.

Преимуществом предложения является то, что проценты можно снимать каждый месяц.

- повышенный доход 4,85-5,25% доступен только при подключении к картам данного банка опции «Сбережения» и при ежемесячном совершении с их счетов покупок на суммы свыше 10 000 рублей;

- по счету не предусмотрены ни расходные операции, ни дополнительные вложения;

- вклад оформляется только при личном посещении офиса;

- автоматической пролонгации нет;

- воспользоваться предложением могут только военные пенсионеры.

Предложение «Россельхозбанка»

- ставка – 3,9-4,1%;

- сумма – 500 — 2 000 0000 рублей;

- ежемесячная капитализация либо, по выбору вкладчика, в конце действия договора;

- срок – 395, 540 или 730 суток.

- возможность совершения дополнительных взносов;

- вклад открывают, даже если до достижения пенсионного возраста не хватает 2 месяцев;

- можно открыть вклад на имя несовершеннолетнего, если он является получателем страховой пенсии или пожизненного содержания;

- при сумме накоплений свыше 50 000 рублей выпускают бесплатную карту «Амурский тигр — карта к вкладу»;

- пролонгация договора автоматическая на условиях, актуальных для данного тарифа на момент совершения операции.

- расходные операции не допустимы;

- низкая ставка процента.

«Восточный Банк» и его «Восточный» вклад

В «Восточном банке» открывают депозит «Восточный» на таких условиях:

- ставка –3-5,22% для рублевых вкладов, 0,1-0,3% для евро;

- проценты начисляют ежемесячно. Возможна капитализация этих сумм или из вывод на другой счет;

- сумма – от 30 000 рублей (500 евро);

- срок – 1, 3, 36 месяцев или 1, 2, 3 года

- счет открывается в национальной валюте, а также в евро;

- возможно дистанционное открытие счета на сайте или в личном кабинете;

- процент по депозиту может быть увеличен за счет бонусной программы (+0,2% за инвестирование свыше 1 500 000 рублей или +0,3%, если вкладчик — пенсионер, при заключении договора инвестиционного страхования).

Недостатки: пролонгация и пополнение не предусмотрены.

«Промсвязьбанк» и «Мой доход»

Самое интересное предложение для пенсионеров от «Промсвязьбанка» — это вклад «Мой доход»:

- ставка по рублевым счетам – 3,75-4,6%, по валютным — 0,01%;

- капитализация отсутствует;

- сумма – от 10 000 рублей;

- срок – 122, 181, 397, 547, 731 суток.

- вклад пополняемый в течение первых 30 дней действия договора;

- пенсионеры получают надбавку в 0,1%;

- валюта счета — российский рубль, доллар США, евро;

- допускается оформление депозита в пользу третьего лица;

- чтобы открыть счет, можно посетить банк, воспользоваться его банкоматом, личным кабинетом на сайте или в мобильном приложении;

- при досрочном расторжении договора по истечении половины срока его действия ставка снизится в 2 раза от изначальной;

- автоматическая пролонгация до 3 раз, но уже на условиях программы «Моя выгода».

- не предусмотрен частичный расход средств;

- надбавка для пенсионеров возможна только при инвестировании не менее 100 000 рублей.

«Альфа-банк» и «Альфа-вклад»

Для накоплений клиенты «Альфа-банка» открывают «Альфа-вклад»:

- ставка по рублевому депозиту – 3,4-6%, а по долларовому — 0,01-0,25%;

- сумма – от 10 000 рублей или 500 долл. США;

- срок – от 3 месяцев до 3 лет.

- возможно снятие и пополнение. Но если выбрать эти опции, ставка процента будет снижена;

- если отказаться от ежемесячных выплат процентов в пользу их капитализации, ставка повышается на 0,47%;

- автоматическая пролонгация.

- если клиент выбрал возможность свободного получения денег со счета или его пополнения, то минимальная сумма вклада составит 300 000 рублей, а срок не более 1 года;

- минимальная величина дополнительного взноса 5 000 рублей.

«Совкомбанк»: «Весеннее настроение с Халвой»

В «Совкомбанке» пенсионеры оформляют вклад «Весеннее настроение с Халвой»:

- ставка – 4,6-6,4%;

- проценты выплачивают по завершении действия договора;

- сумма – от 50 000 рублей;

- срок – 60, 181, 365, 1095 дней.

- допускается помещение на счет дополнительных сумм, но не менее 1 000 рублей. Общая величина взносов не может превышать объем инвестиций по состоянию на 10-ый день действия договора;

- деньги следует положить на вклад в течение 10 суток с момента подписания договора.

- договор заключен более чем на 181 день;

- активно используется карта «Халва»;

- она получена до момента оформления депозита;

- ежемесячный оборот по ее счету составляет не менее 10 000 рублей, а за месяц совершается минимум 5 покупок.

- частичное досрочное получение денег со счета невозможно;

- максимальные ставки назначаются только владельцам карт рассрочки «Халва» при условии ежемесячного ее использования;

- если положить на вклад свыше 1 500 000 рублей, то повышенная ставка на суммы, превышающие указанную, начисляться не будут.

Банк «Открытие» и вклад «Весенний»

В банке «Открытие» предлагают вклад «Весенний»:

- ставка – 4,3-4,75%;

- выплата процентов – ежемесячно, в начале действия договора или в конце;

- сумма – 50 000 — 15 000 000 рублей;

- срок – 12, 18 или 24 месяца.

- автоматическое продление договора на условиях вклада «Основной доход»;

- счет можно открыть как в отделении, так и удаленно;

- при личном посещении банка можно оформить его на другого человека.

Недостатки: нельзя ни пополнять счет, ни частично снимать с него средства.

«Русский Стандарт» и вклад «Хороший вклад»

В банке «Русский стандарт» предлагают «Хороший вклад»:

- ставка – 4,6-5,8%;

- проценты выплачивают ежемесячно;

- сумма – от 10 000 рублей;

- срок – 360, 540, 720 суток.

- есть возможность пополнения счета в течение первых 60 дней действия договора;

- открыть счет можно в офисе «Русского стандарта» и онлайн;

- одновременно предоставляется банковская карта Masterсard Worldwide;

- возможна 1 автоматическая пролонгация. Но от нее можно отказаться дистанционно, в личном кабинете.

- максимальные ставки получают, те кто вложил более 1 500 000 рублей и ежемесячно оплачивает со счета фирменной карты банка не менее 70 000 рублей;

- чтобы получить наличные деньги со вклада в сумме более 100 000 рублей, нужно заказать их за 3 рабочих дня.

«Умный доход» от «Почта Банка»

Самый выгодный депозит от «Почта Банка» — «Умный доход»:

- ставка – 4-6,25%;

- процент выплачивается после закрытия вклада;

- сумма – от 50 000 рублей;

- срок – 181, 367 суток.

- банк работает с иностранными гражданами;

- в первые 10 суток допускается внесение дополнительных сумм;

- деньги нужно положить на счет в течение 10 дней с даты подписания договора.

- договора оформляются только в банковском офисе;

- автоматической пролонгации нет.

«Газпромбанк» и депозит «Ваш успех»

Пенсионерам в «Газпромбанке» доступен вклад «Ваш успех»:

- ставка – 4,6-6%;

- можно оформить депозит с ежемесячной капитализацией или без нее;

- сумма – 50 000 — 9 000 000 рублей;

- срок – 367, 548 или 1095 дней.

- оригинал договора курьеры банка привозят на дом, но опция доступна не во всех городах страны;

- возможна пролонгация, но ставка упадет до 3,6-3,7%.

- депозит открывается только в приложении, то есть изначально необходимо заказать фирменную банковскую карту;

- максимальная ставка достигается только за счет капитализации;

- частичное досрочное получение средств и пополнение запрещены.

Сбербанк: «Дополнительный процент»

Наиболее интересный с точки зрения доходности вклад в Сбербанке для пенсионеров – это «Дополнительный процент»:

- ставка – 2,7-4,5%;

- сумма – от 100 000 рублей;

- процент начисляется по завершении действия договора;

- срок – 3, 6, 12, 24 или 36 месяцев.

- счет оформляется в банке или в «СберБанк Онлайн»;

- предусмотрено любое количество пролонгаций;

- минимальный возраст вкладчика — 14 лет.

- есть ограничения в отношении тех, кто имеет или закрывал в последние 3 месяца счета в Сбербанке;

- если обратиться в офис, ставка будет ниже, чем при дистанционном оформлении вклада;

- частичное пополнение или снятие не предусмотрены.

Рейтинг предложений банков

Специализированных продуктов, рассчитанных именно на пенсионеров в 2021 г. не так много. Разумнее выбирать общедоступные планы, а еще лучше отслеживать акции банков.

Выгодный вклад для пенсионеров: условия и размер процентных ставок

Вклады и депозиты

Многим пенсионерам нашей страны, несмотря на небольшой размер пенсии, удается еще и копить скромные отчисления государства. По привычке многие кладут деньги просто «на книжку». Пенсионер эти накопления сам не тратит, поэтому их легко можно доверить банку и положить на специальный счет. Это позволит увеличить накопления владельца. В статье мы поможем определиться с тем, какой выгодный вклад для пенсионеров подойдет лучше всего для получения пассивного дохода.

Почему банки предлагают пенсионерам более выгодные проценты по вкладам

Доход пенсионеров невысок, но, несмотря на это, они стараются экономить и откладывают определенную сумму со своей пенсии. Для этой категории вкладчиков разрабатываются специальные выгодные продукты.

Доля пенсионеров в общей базе клиентов финансово-кредитных учреждений очень весома. Зачастую для этой категории людей предлагается гораздо больше банковских продуктов, чем для физических лиц, не являющихся пенсионерами.

Многие считают, что для получения такого пассивного дохода в виде процентов нужно быть состоятельным человеком со значительной суммой накоплений. Естественно, доход будет заметнее, если изначально внести больше денег, но минимальная сумма, которая позволяет открыть депозит, в большинстве банков не так уж и высока. Из-за этого клиенты с маленьким доходом также имеют возможность сохранить свои накопления и увеличить их за счет процентов, что является выгодным вложением.

Кредиты, тем более потребительские, банки предпочитают людям пенсионного возраста не выдавать, но совсем другое дело – выгодные пенсионные депозиты.

Банковские предложения, предназначенные для пенсионеров, обычно имеют повышенные ставки, а первоначальный взнос в большинстве случаев минимален. Положить деньги в банк на таких условиях могут практически все пенсионеры вне зависимости от ежемесячного пенсионного платежа и общих накоплений человека.

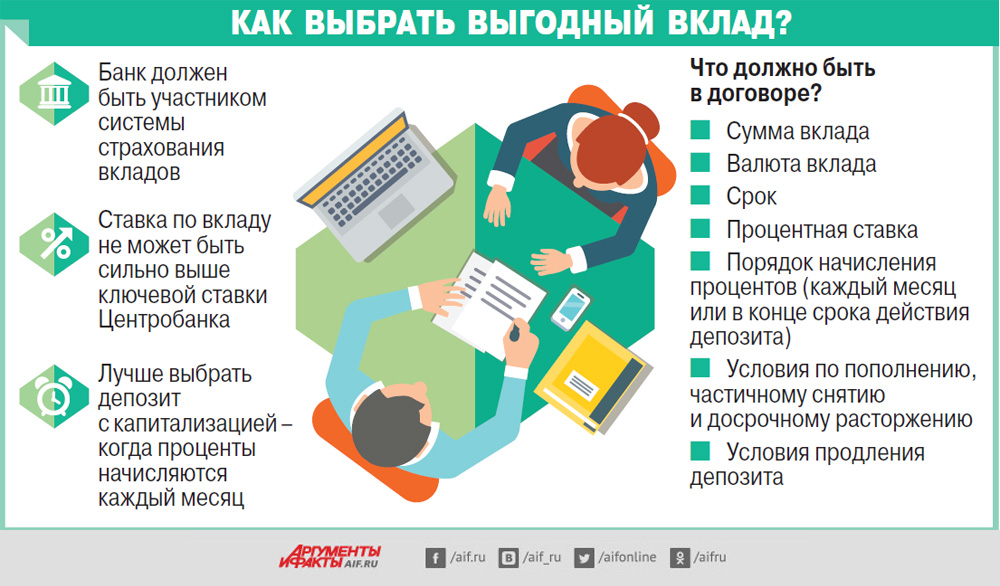

Как выбрать выгодный вклад для пенсионеров

Чтобы не запутаться в разнообразных условиях банковских депозитов для пенсионеров, нужно понимать базовые условия:

- Минимальное количество денег, которые должны лежать на счете. Чаще всего — от 500 руб. Обычно, чем больше средств на вкладе, тем больше процентная ставка и тем более выгодно это вложение средств.

- Срок открытия. Самый короткий возможный срок – 1 месяц. Чем больше срок, тем выше процентная ставка и тем более выгодным становится вложение.

- Есть ли опция пополнения. Обычно предлагают два варианта: с возможностью докладывать деньги и без. Если депозит планируется на длительный срок, то это важное условие. Уточняйте при этом максимальную и минимальную сумму пополнения. Грамотные действия в этом направлении позволят сделать вложение денег выгодным. Открывая депозит в том же банке, куда приходит пенсия, вы сможете настроить автоматический перевод пенсионных средств на вклад.

- Есть ли возможность забрать деньги досрочно или снять часть из них. Большинство финансово-кредитных учреждений разрешает такие действия без потери процентов. Чаще всего это возможно в течение некоторого времени после открытия или перед закрытием депозита. В условиях договора с банком должен быть прописан обязательный не снижаемый остаток – сумма денег, которая в любом случае остается на вкладе.

- Валюта. Пенсионерам, как и другим категориям банковских клиентов, доступна услуга открытия счета в иностранной валюте. Банк может открыть счет в разных валютах: рублях, евро или долларах, а также швейцарских франках и фунтах стерлингов. Стоит помнить, что покупка и продажа иностранной валюты влечет за собой дополнительные финансовые траты. Проценты не по всем вкладам настолько выгодны, чтобы их перекрыть.

- Схема получения процентов. Обычно процент начислений зависит от того, сколько и каких действий клиент может совершать с деньгами. Процентная ставка для пенсионеров, чаще всего, высокая и может достигать 7% (в зависимости от банка), что является одним из самых выгодных предложений.

Пенсионный депозит имеет ряд особенностей:

- Возможность оформления доверенности или завещания. Если пенсионер не в состоянии ходить в банк самостоятельно или не хочет тратить на это время, то вариант с доверенностью удобен.

- Вместе с открытием счета банки предлагают бесплатно оформить пластиковую карту, которая поможет с удобством делать покупки.

- Условия по выводу процентов: у пенсионера есть выбор, снимать ли проценты сразу или же оставлять их для капитализации, что делает депозит более выгодным.

- Опция продления срока депозита. Этой возможностью могут воспользоваться те, кто считает вклад выгодным и дальше хотел бы получать прибыть от депозита на условиях банка.

Очевидно, что вклад тем выгоднее для пенсионера, чем выше процентная ставка по нему. На этом следует заострить внимание при выборе.

Выше уже подчеркивалось, что на размер ставки влияют сразу несколько параметров: срок размещения (при пролонгации ставка обычно вырастает), в какой валюте открыт вклад, список возможных действий вкладчика с депозитом. Если в условиях договора с банком есть пункт о досрочном снятии денег без потери процентов, то, скорее всего, ставка будет низкой, что делает такой вклад менее выгодным.

Выбор банка для выгодного вклада пенсионеру

Лучше всего открывать депозит там, где у человека уже оформлена пенсионная банковская карта. Для текущих клиентов банк обычно предлагает более выгодные условия и некоторые дополнительные опции.

Так, можно настроить автоматический перевод части пенсии сразу после перевода на депозит. В рамках одного банка этот процесс будет происходить молниеносно и без дополнительных комиссий, что делает вложение выгодным.

Далее мы постараемся дать объективное сравнение банковских продуктов для пенсионеров. Рассмотрим наиболее выгодные предложения, чтобы каждый определился с оптимальным выбором.

Чтобы открыть счет в банке нужно будет взять с собой паспорт и, поскольку речь о пенсионном депозите, пенсионное удостоверение.

В некоторых финансово-кредитных учреждениях есть ограничение по минимальному возрасту вкладчика – 55 и 60 лет (для женщин и мужчин соответственно). Есть также и ряд других отличий в условиях оформления депозитов, внимательно их изучите.

Самое важное, на что следует обратить внимание при выборе финансово-кредитного учреждения – это его надежность. Ведь только в этом случае выгодные условия могут быть действительно гарантированы. Случается, что у банка отзывают лицензию, так что перед открытием депозита есть смысл ознакомиться с рейтингами крупных аналитических компаний. В этих списках собраны самые надежные банки. Немаловажным для пенсионеров при выборе банка является приветливость сотрудников, их такт и желание помочь и объяснить. Также для людей пожилого возраста важно местоположение ближайшего отделения. Кроме того, пенсионеры больше доверяют банкам, имеющим офисы, чем тем, которые ведут дела через интернет, вне зависимости от того, насколько выгодные у последних предложения.

Банки предлагают высокие процентные ставки по пенсионным депозитам, чтобы привлечь клиентов-пенсионеров. Разные финансово-кредитные организации борются за каждого клиента, поэтому можно найти очень выгодные предложения.

По мнению Центробанка, наиболее стабильными банками на 2019 год в нашей стране являются:

- Сбербанк;

- ВТБ 24;

- Газпромбанк;

- Россельхозбанк;

- Альфа-банк.

В этом списке присутствуют наиболее крупные банки со значительным оборотом денежных средств. Не вошедшие в список Совкомбанк, Почта Банк и другие могут также заслуживать доверия.

Как правильно оформить выгодный вклад для пенсионеров

Вклады с особыми условиями для пенсионеров можно открыть только при предъявлении документов, подтверждающих получение пенсии: пенсионное удостоверение или же подтверждение из ПФР о том, что данному гражданину назначено получение пенсии.

Обычно, если по возрасту гражданин и так достиг границ назначения пенсии (55 лет в случае женщин и 60 лет – мужчин), то дополнительный документ из ПФР предоставлять не нужно. Если пенсионный возраст наступает менее чем через два месяца, то справка из ПФР также не потребуется.

Пенсионеров зачастую беспокоит, распространяется ли на открываемый вклад государственная гарантия, страховка денег на случай, если банк лопнет.

Пенсионные вклады, как и другие счета физических лиц, застрахованы в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23 декабря 2003 года.

По закону, если банк закрылся, то вкладчик получает 100% суммы со своего депозита. Однако есть ограничение максимального размера выплаты – это 1,4 млн. рублей.

Если у пенсионера не один вклад, то возместят ему каждый из депозитов пропорционально их размерам. Но общая сумма возмещения не превысит 1,4 млн. рублей. При выплате учитывается количество денег на счете, имеющееся в конце того дня, когда наступил страховой случай.

Как узнать, не обманул ли банк при открытии вклада

Бывали случаи мошенничества, когда пенсионерам якобы открывали вклад в банке, у которого вскоре ЦБ отзывал лицензию. После этого Агентство по страхованию вкладов просто не обнаруживало депозит на счете финансово-кредитной организации. При открытии вклада важно убедиться, что депозит действительно размещен на балансе финансово-кредитной организации.

Убедиться в том, что депозит действительно открыт, можно через онлайн-банк. Если вы через интернет видите свой деньги и можете проводить действия, предусмотренные договором, то банк действительно оформил все по закону.

Источник https://frombanks.ru/stati/vygodnye-vklady-dlya-pensionerov/

Источник https://www.papabankir.ru/vklady/vygodnij-vklad-dlya-pensionerov/

Источник

Источник