Вклады Тинькофф Банка: стоит ли открывать и на каких условиях

Куда положить свои сбережения на хранение, а возможно и приумножение, если вы не являетесь поклонником “зеленого” банка? Эта статья из целой серии статей, в которых буду делать обзоры депозитов в российских финансовых организациях. Поговорим, какие вклады Тинькофф Банк предлагает открыть для физических лиц на сегодня.

СмартВклад

По документам, которые находятся на сайте, предложение носит название СмартВклад. Это пополняемый депозит с возможностью частичного снятия без потери процентов. Он может быть открыт в рублях, долларах или евро. Плюсом является ежемесячная капитализация.

Напомню, что капитализация – начисление дохода на первоначальную сумму на счете и начисленные в предыдущие месяцы проценты.

Как сделать вклад?

Тинькофф Банк – это крупнейший онлайн-банк, который все операции проводит через интернет. Как открыть депозит? Для того, чтобы сделать вклад и положить свои деньги под проценты, необходимо:

-

на сайте.

- Получить через курьера документы и дебетовую карту Tinkoff Black в подарок.

- Пополнить счет банковским переводом или переводом через партнеров.

Тинькофф Банк входит в систему государственного страхования. Это значит, что ваши деньги застрахованы. В случае негативного варианта развития событий (банкротство или отзыв лицензии), вы получите назад свои сбережения (не более 1,4 млн. рублей).

Помните, что застрахованная сумма должна включать и начисленные проценты. Если вы положили на хранение 1,35 млн. руб. и за первый год вам на эту сумму начисляют доход (6 % с капитализацией), то сумма для получения составит примерно 1,433 млн. руб. При наступлении страхового случая вернут только застрахованную сумму.

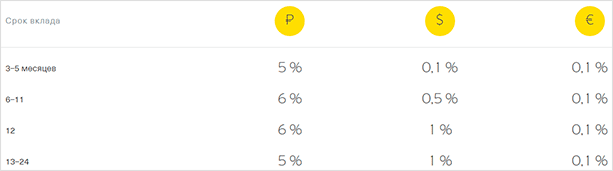

Тарифы

Главное, что интересует вкладчика, решившего доверить банку свои сбережения – это доход, который он получит. На сайте и в рекламе звучит цифра до 7,76 % годовых по рублевому счету. Это неплохое предложение, поэтому я тоже “клюнула” на эту ставку, когда подбирала вариант хранения денег для себя. Однако, как это часто бывает в рекламе, информация оказалась хорошим крючком для заманивания клиентов на сайт.

Какой же доход получит клиент на самом деле? Дело в том, что сайт представляет собой интерактивный экран, на котором надо самостоятельно выбирать условия для открытия вложения. От поставленных в том или ином месте “галочек” зависит окончательная величина процентной ставки.

При самых обычных условиях доход начисляется в следующем размере.

Варианты увеличения доходности:

- пополнение только первые 30 дней;

- начисленный доход оставлять на счете, а не переводить на карту;

- получать зарплату в банке или быть владельцем любой карты Black Edition.

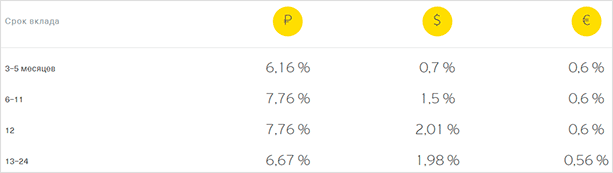

Вот такую картину мы увидим, если выполним все условия увеличения ставки.

В первом столбике появилась заветная цифра 7,76 %.

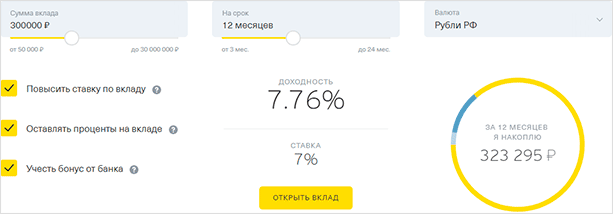

Посмотреть все возможные варианты с начислением дохода удобнее всего с интерактивным калькулятором на сайте.

Остальные условия выглядят следующим образом.

| Тарифы | Рубли | Доллары | Евро |

| Минимальная сумма вклада | 50 000 | 1 000 | 1 000 |

| Максимальная сумма одного вклада | 30 000 000 | 1 000 000 | 1 000 000 |

| Максимальное количество вкладов на одного клиента | Не более 8 | ||

| Минимальная сумма пополнения | любая | 1 | 1 |

| Комиссия за открытие вклада в офисе | 1 000 | 35 | 35 |

| Частичное изъятие вклада | допускается не ранее 60 дней после открытия | ||

| Минимальная сумма частичного изъятия | 15 000 | 500 | 500 |

Пополнение

Как пополнить депозит? Банк предоставляет несколько способов:

- Бесплатный банковский перевод со счета любого банка без ограничений по сумме.

- К каждому вложению открывается дебетовая карта Tinkoff Black, с нее удобно переводить деньги для пополнения счета.

- Наличными у партнеров, которых более 300 000 по всей России.

Банк дает возможность класть деньги столько раз, сколько пожелаете, главное, не позднее, чем за 30 дней до окончания срока. Но при этом вы можете рассчитывать на более низкую процентную ставку, чем без пополнения.

Когда удобнее всего пополнять? Начисление происходит ежемесячно, поэтому чем больше средств у вас будет на момент начисления дохода, тем лучше.

Вы можете настроить в интернет-банке автоматическое пополнение. Например, в конце месяца с вашей карты часть суммы будет переводиться на депозит.

Как закрыть?

Как закрыть вклад? Когда срок договора истечет, вы можете выбрать онлайн, как получить свои деньги:

- на карту Тинькофф Банка,

- переводом на счет в любом банке,

- через почту России.

Это можно сделать и по телефону центра обслуживания клиентов.

Есть возможность досрочного снятия средств, полностью или частично. Но не раньше, чем через 60 дней после открытия депозита. Минимальная сумма, которую можно снять – 15 тыс. руб., 500 долларов или 500 евро. Ставка доходности по снимаемой сумме – 0,1 % годовых. На оставшиеся деньги проценты будут начисляться в прежнем размере.

После частичного снятия денег на счете должно быть не менее 50 тыс. руб. (1 000 долларов или 1 000 евро).

Если вы не закроете депозит в конце срока, то он пролонгируется (продлится) автоматически на следующий и на условиях, которые будут действовать на тот момент времени.

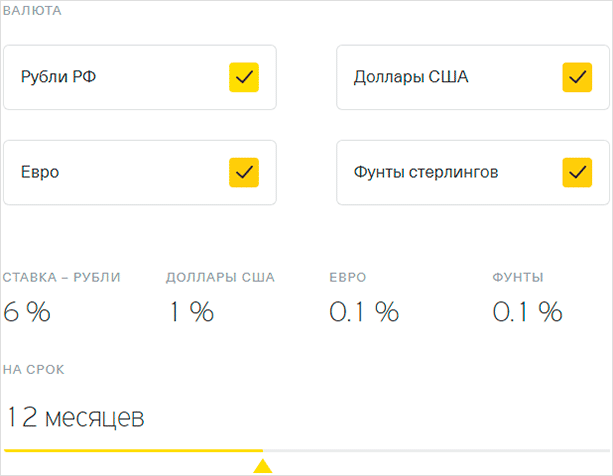

Мультивалютный вклад

Эксперты в области финансов не рекомендуют хранить деньги в одной валюте, а распределять их на 3 или 4. Эта возможность появляется при открытии мультивалютного вклада. Он позволяет распределить имеющуюся сумму средств сразу на 4 валюты: рубли, доллары, евро и фунты стерлинги.

Все валюты содержатся внутри одного вклада, и вы легко можете ими управлять. Например, конвертировать онлайн одну валюту в другую без комиссии и по курсу, приближенному к биржевому.

Процентные ставки на 12 месяцев будут выглядеть следующим образом.

Добавить или убрать какую-то валюту можно в любой момент, не выходя из дома.

Плюсы и минусы хранения денег в Тинькофф Банке

Недавно я сделала обзор лучших предложений по самым выгодным вкладам на сегодня. Тинькофф Банка среди них не оказалось. Это произошло благодаря довольно низкой доходности для рядовых вкладчиков (6 %). Если вы не являетесь зарплатным клиентом и владельцем карты Black Edition, собираетесь регулярно пополнять счет и вообще не выполняете условия идеального клиента, то рассчитывать на ставку 7,76 % вам не приходится.

Исходя из собственного опыта изучения предложений банков из ТОП-50 и отзывов других вкладчиков, разрешите мне представить достоинства и недостатки Тинькофф Банка.

- Онлайн-обслуживание без очередей в отделениях и к банкоматам. Признаю, что для кого-то это скорее минус, чем плюс.

- Наличие ежемесячной капитализации.

- Возможность пополнения и частичного снятия без потери процентов.

- Наличие мультивалютного депозита.

- Бесплатная карточка Tinkoff Black.

- Низкая процентная ставка по сравнению с аналогичными предложениями других финансовых организаций.

- Значительная для многих граждан минимальная сумма на счете (50 тыс. руб.)

Хотя минусов и немного, но для меня они значительные. Именно по этой причине для своих сбережений я выбрала другой банк с более выгодным предложением.

Многие финансовые организации разрабатывают особые условия для пенсионеров. К сожалению, в Тинькофф Банке подобных предложений нет.

Заключение

Стоит ли открывать депозит в Тинькофф Банке? Выбор зависит от ваших ожиданий и предпочтений. Возможно, что минусы для меня не являются минусами для вас.

Например, вы зарплатный клиент и не собираетесь дополнительно вносить деньги для пополнения. В этом случае доходность для вас будет значительно выше. Предложений много, есть из чего выбрать.

Как выгодно положить деньги на депозит в банк? Рекомендации как выгодно вложить деньги под проценты

В 2017 году на банковских вкладах простых граждан лежит более 21 трлн руб. Три четверти этих активов приходится на 50 крупнейших банков страны. С одной стороны, это прямое свидетельство доверия населения к банковской системе. Вложение денег в банк под проценты — самый простой и доступный финансовый инструмент с минимальным уровнем риска. А с другой — доходы по рублевым вкладам не компенсируют разрушительное действие инфляции. Что такое банковский вклад? Как положить деньги в банк под проценты и не прогадать? Стоит ли и дальше замораживать свои деньги в банке, или пришло время инвестировать в другие активы? Попробуем разобраться.

Как положить деньги в банк: алгоритм выбора

Чтобы выгодно вложить деньги в банк под проценты и при этом обеспечить максимальную надежность, следуйте простым правилам:

- Определите цель вклада и его место в вашем инвестиционном портфеле.

- Выберите банк.

- Определитесь со сроком вложений.

- Выберите валюту вклада.

- Выберите подходящий вам тип депозита.

- Рассчитайте эффективную доходность.

- Изучите дополнительные условия.

- Оцените риски.

- Заключите договор.

Определяем цель

Всегда начинайте с цели. Банковский депозит — наименее рисковый и наименее доходный финансовый инструмент. Зачем он вообще нужен? Вариантов ответа, как ни странно, может быть несколько, например:

- «Чтобы сберечь имеющиеся деньги». Цель: сохранить.

- «Чтобы жить на проценты от банковского вклада». Цель: заработать и потратить.

- «Чтобы накопить на машину». Цель: накопить.

- «Чтобы разместить временно свободные инвестиционные активы». Цель: заработать и реинвестировать.

Какое это имеет значение, спросите вы? Прямое. От цели зависит выбор вклада.

В первом случае вам следует выбрать классический «длинный» сберегательный депозит в сверхнадежном банке из ТОП-10.

Во втором — «длинный» депозит с возможностью частичного снятия и простыми процентами с периодической выплатой.

В третьем — среднесрочный пополняемый депозит с капитализацией процентов в банке, предлагающем высокую доходность.

В четвертом — «короткий» депозит с капитализацией процентов и возможностью пролонгации.

Выбираем банк

Основные критерии выбора: надежность (рейтинг, размер, срок жизни), доходность, условия обслуживания. Подробнее читайте в статье как выбрать банк для вклада.

Выбираем срок

Определяйтесь со сроком отвлечения временно свободных денежных средств очень аккуратно:

- во-первых, вложения на разный срок обладают разной рентабельностью;

- во-вторых, держите в уме альтернативные возможности инвестиций — например, через год вы решите открыть индивидуальный инвестиционный счет, а свободные средства окажутся «заморожены» в депозите;

- в-третьих, опасайтесь ситуации вынужденного дефицита.

- срочные: краткосрочные, среднесрочные, долгосрочные;

- до востребования — допускают возможность изъятия средств в любой момент, но приносит минимальную доходность (от 0,01% до 1%).

Второй тип не советуем использовать в принципе (закрыть срочный договор никогда не поздно). Подробнее о видах банковских вкладов мы уже писали.

Средняя доходность рублевых и валютных депозитов в апреле 2017 года по данным banki.ru представлена в таблице.

Выбираем валюту

Выбор валюты финансовых вложений — ответственный шаг для любых инвестиций, особенно среднесрочных и долгосрочных. От него зависит:

- доходность;

- дополнительные потери на конвертацию, которые могут свести на нет доходность (например, при краткосрочных вложениях);

- и, самое главное, размер валютного риска, который вы принимаете на себя.

Различают вклады: рублевые, валютные, мультивалютные. Последний тип предполагает несколько вкладов в разных валютах на одном депозитном счете.

Совет. Выбирайте с оглядкой на экономическую обстановку в стране. В периоды роста выгодный вклад в рублях будет самым прибыльным решением; в периоды стабильности отдайте предпочтение мультивалютным счетам; в периоды рецессии — только валютные депозиты защитят ваши сбережения.

Выбираем тип депозита

Какие бывают вклады в банках? По возможности движений по счету выделяют следующие типы: классические, пополняемые (накопительные), с возможностью частичного снятия (оговаривается неснижаемый остаток), с возможностью снятия и пополнения.

Правило 1. Чем больше возможностей дает вам договор банковского вклада – тем ниже эффективная ставка. Поэтому не гонитесь за двумя зайцами. Выбирайте только те опции, которые вам действительно нужны. Например, для того, чтобы накопить на машину, выберите пополняемый депозит, хотя эффективная ставка по нему будет ниже.

Рассчитываем эффективную доходность

Как правильно рассчитать доходность? Эффективная доходность любого финансового инструмента отличается от номинальной тем, что учитывает:

- возможность капитализации — постоянного реинвестирования полученных доходов;

- любые явные и скрытые комиссии и дополнительные затраты.

Способы начисления процентов могут различаться: простые проценты с выплатой в конце срока, простые проценты с периодической выплатой, сложные проценты (капитализация).

При прочих равных условиях сложные проценты — ваш выбор. Капитализация процентов — их присоединение к основному телу вклада по окончании заранее оговоренного периода капитализации. Таким образом, процентный доход каждого следующего периода будет начисляться на возросшую сумму и постоянно увеличиваться.

Правило 2. Уточните периодичность капитализации: ежедневная, еженедельная, ежемесячная, ежеквартальная, ежегодная. Чем чаще она происходит, тем выше эффективная доходность. Чем длиннее срок депозита, тем большее влияние капитализация оказывает на эффективную ставку.

Эффективная процентная ставка по вкладу может быть рассчитана с помощью финансового калькулятора (представленного на большинстве банковских сайтов) или самостоятельно по формуле:

ЭД = (1 + НД/N)^(N*M) – 1, где

ЭД — эффективная годовая ставка доходности (%);

Д — номинальная годовая ставка доходности (%);

N — количество периодов капитализации в год;

M — количество лет.

Пример. У вас есть несколько возможностей открыть депозит в банке с одинаковым номинальным доходом от вклада, но различной периодичностью капитализации.

Доход в конце срока

Вклад с капитализацией — не единственный способ обеспечить максимальную экономическую эффективность. Так, вместо того, чтобы «заморозить» деньги в банке на три года, попробуйте открыть «короткий» вклад под высокий процент и позаботьтесь о его регулярном продлении. Инвестиционная привлекательность такого решения может оказаться выше (особенно с учетом возможности вывести деньги раз в квартал и реинвестировать их в высокодоходные продукты).

Правило 3. Таким образом, выбирая из нескольких вариантов инвестирования, ориентируйтесь на эффективную, а не номинальную ставку доходности конкретных банковских продуктов.

Правило 4. Прежде чем рассчитать эффективную ставку, обязательно примите во внимание все прямые и скрытые комиссии за операции по вкладу (обслуживание, частичное снятие и пополнение, досрочное закрытие, перевод в другую валюту и т. д.).

Выбирая момент для открытия вклада, не забудьте о факторе сезонности и специальных акциях, которые часто приурочены к национальным праздникам, колебаниям рынка или событиям в жизни банка (день рождения, например). Лучше подождать лишний месяц и разместить свои деньги на гораздо более выгодных условиях.

Выгодные депозиты: в качестве примера приведем рейтинг годовых пополняемых депозитов с ежемесячным начислением, предлагаемых банками, входящими в ТОП 50 по величине активов (по данным banki.ru на 16 мая 2017 г.).

Хоум Кредит Банк

Московский Кредитный Банк

Московский Индустриальный Банк

Проценты в рост

Восточный Экспресс Банк

Всероссийский Банк Развития Регионов

Изучаем дополнительные условия и заключаем договор

Как открыть счет в банке? По сравнению с другими способами инвестиций, положить деньги на депозит очень просто. Вам понадобится только паспорт (в редких случаях — второй документ). Вся процедура может не занять и 15 минут. Однако дьявол кроется в мелочах.

Самым внимательным образом изучите дополнительные условия договора, даже те, которые пропечатаны мелким шрифтом.

Уточните, может ли банк в одностороннем порядке изменить условия по договору (например, размер процентной ставки).

Затребуйте информацию об условиях досрочного прекращения договора по инициативе любой из сторон.

Узнайте, предусмотрена ли автоматическая пролонгация договора на тех же условиях. В ряде случаев в момент окончания срока действия договора банк может продлить его на заведомо невыгодных для вас условиях или даже трансформировать во вклад до востребования.

Поинтересуйтесь, предусмотрены ли дополнительные бонусы, например: выпуск дебетовой и кредитной карты, предоставление кредита на льготных условиях.

Протестируйте опции системы банк-онлайн: безопасность и удобство переводов между своими счетами, переводов третьим лицам, оплаты счетов и т. п.

Оцените комфорт обслуживания в отделениях и кол-центре: наличие очередей, оперативность, вежливость.

Изучите географический охват сети отделений и банкоматов, прочитайте информацию о банках-партнерах.

Оцениваем риски

Вложение денег под проценты — наименее рисковый финансовый инструмент инвестирования. По степени риска он уступает, пожалуй, только государственным федеральным облигациям, дефолт которых возможен только при банкротстве страны. Такая надежность обусловлена:

- сложностью получения лицензии на осуществление банковской деятельности и жестким надзором со стороны Центробанка (интересный факт: только в 2016 году в России были отозваны лицензии у 46 банков);

- действующей системой страхования вкладов под эгидой Агентства по страхованию вкладов (АСВ).

- страхованию подлежат депозиты физических лиц и индивидуальных предпринимателей (юридические лица — вне зоны ответственности АСВ);

- лимит страховой суммы – 1 400 000 рублей (с декабря 2014 г.);

- лимит установлен для всех счетов в одном банке;

- страховое возмещение для валютных депозитов рассчитывается по курсу ЦБ на дату возмещения (поэтому открывая валютный вклад, рассчитайте его сумму с поправкой на рост курса).

Подробнее о страховании вкладов читайте в статье страхование вкладов в России.

Таким образом, не бойтесь открыть вклад в банке — даже в случае его банкротства ваши сбережения будут защищены. Но есть риски, которых вам не избежать:

Правило 5. «Длинные» вклады в сумме, превышающей 1 400 000 рублей, дробите на несколько частей, и храните их в разных банках и разных валютах.

Правило 6. Не храните в банках все ваши сбережения, используйте иные доходные инвестиционные возможности, чтобы защитить средства от инфляции и заработать.

Альтернатива банковским вкладам существует. Выделим ряд финансовых инструментов, которые при минимальном риске обеспечат рентабельность, превышающую ставки по банковским депозитам:

- Индивидуальный инвестиционный счет — благодаря беспрецедентным налоговым льготам позволит собрать целый портфель инвестиционных активов.

- Облигации федерального займа. Например, можно рассмотреть: облигации федерального займа для физических лиц выпущенные в 2017 году.

- Инвестициии в недвижимость.

- Вложения в паевые инвестиционные фонды.

Подведем итоги

Выгодно ли хранить деньги в банке? Ответ:

- «Да» — если хотите сохранить сбережения.

- «Нет» — если хотите заработать.

Преимущества банковского вклада по сравнению с другими способами инвестирования очевидны:

- Простота. Для того чтобы открыть депозитный счет, вам понадобится только паспорт и 10 минут вашего времени.

- Доступность. Порог входа начинается от 1 тыс. руб.

- Гибкость. Широкий диапазон параметров и дополнительных опций.

- Гарантированная доходность, известная заранее.

- Налоговая специфика. Облагаются только доходы, превышающие ставку рефинансирования (9,75%) плюс 5%. Это означает, что при текущей рыночной конъюнктуре налоги не платятся.

- Максимальная надежность, гарантированная АСВ.

Недостатков депозита не так много, но, к сожалению, они весьма существенны.

- Утрата доходов при досрочном расторжении договора.

- Недостаточный уровень инвестиционного дохода не в состоянии нейтрализовать потери от инфляции.

Это значит, что вложить деньги под проценты вы можете, но при этом не приобретете, а потеряете средства вследствие обесценения покупательской способности денег.

Тренды, наметившиеся в банковской среде, позволяют сделать вывод о том, что система банковских вкладов достигла своего пика. По прогнозам аналитиков 2017 год поставит антирекорд по числу закрытых банков, а в ближайшие 5–10 лет их количество сократится вдвое.

Мы же, со своей стороны, настоятельно порекомендуем читателям использовать денежные вклады под проценты только в качестве «подушки безопасности» инвестиционного портфеля. Для получения доходов выбирайте другие способы инвестирования.

Полезные видео

Можно ли жить на доходы от банковского депозита?

Деньги в банках под ударом. Почему вы рискуете потерять свои вклады.

Как выгодно положить деньги на депозит в банк? Рекомендации как выгодно вложить деньги под проценты в банк

Каждый человек хочет иметь больше… и еды, и одежды, бытовых приборов, ну и конечно же денег. Обладая определенной суммой следует, их нужно приумножить и выгодно вложить деньги под проценты в банк. Таким образом, каждый сможет получить больше денег, если грамотно подойдет к вопросу инвестиций.

Рекомендации как выгодно вложить деньги под проценты в банк

1. Вложить в банки не более 50% от общего капитала

Не вкладывать более 50% от всех денежных средств, которые есть на руках. В наличности должно быть не менее 30% от общего капитала, но чем больше тем лучше. Главное наличие сейфа, чтобы хранить личные свободные деньги.

Не следует в один банк вкладывать все деньги, а лучше распределить между лидерами среди банковских учреждений. Например: государственным Сбербанком и банком с иностранными инвестициями (допустим Raiffeisen).

2. Открыть срочный вклад

Открывая срочный вклад, клиент получает выше ставку по нему, но снять деньги, сможет после окончания срока. В срочных вкладах, отсутствует возможность досрочного снятия денежных средств.

3. Автоматическая пролонгация депозита

При оформлении банковского вклада, обязательно добавить автоматическое продление, после его окончания в течении трех банковских дней (три дня нужны для снятия денег в случае необходимости). Используя данную функцию, клиент может один раз сходить в банк и больше не беспокоится, что его капитал лежит без дела.

4. Капитализация процентов

Секретом банковских структур, является капитализация сложных процентов. Используя такую опцию, клиент повышает общий годовой доход на почти на треть, в зависимости от условий депозитов и времени начисления процентов. Оптимальной, является ежемесячное начисление и добавление процентов к общей сумме вклада.

5. Периодическое пополнение

Пополнять депозит, даже периодически не каждый сможет. Но, стараясь пополнять даже на минимум, вложения в банках будут расти как на дрожжах.

6. Размер вкладов меньше страховых сумм (1,4 млн рублей)

Не держать в одном банке, более 1 400 000 (один миллион четыреста тысяч) рублей. Страховой фонд возвращает каждому вкладчику, в случае банкротства, не более этой суммы. Следует учесть, что максимальная выплата одному клиенту со всех банков составляет не более двух страховых сумм, то есть — 2,8 млн рублей на одного гражданина.

Обладая суммой более 3 млн рублей, ее следует распределить между несколькими людьми, которым доверяете (брат, сестра, жена, мать). При этом у каждого вкладчика, не желательно чтобы сумма превышала 1,4 млн рублей в одном банке и 2,8 млн рублей во все остальные.

Излишки, точнее начисляемые проценты свыше страховых сумм, следует снимать и направлять в другие денежные потоки. Деньги должны постоянно работать, только тогда, они будут размножаться.

7. Диверсификация вложений

Распределение денег между несколькими банками, является очень важным, так как в случае проблем с одним, другие позволят не потерять весь капитал. Так, что распределять свои депозиты следует пропорционально в несколько самых надежных и стабильных банков. Не менее двух и не более пяти банков.

Если капитала много, следует привлечь для вложений, своих родственников и доверенных лиц.

Пользуясь грамотно возможностями для приумножения денежных средств, каждый инвестор сможет заработать достаточное количество денег, чтобы обеспечить собственный пассивный доход. Вкладывать ли деньги в банки или нет, каждый должен определится с этим вопросом лично.

Зачем инвестировать, если можно оформить вклад?

Вы рассказываете про акции или облигации с доходностью 7—8% годовых. Какой смысл вкладывать в них деньги, а потом весь год напрягаться, упадут они или нет?

Можно же просто положить деньги в банк под такие же проценты или на процент ниже и ни о чем не париться. Хоть и немного меньше будет процент вклада, зато точно ничего не потеряешь.

Не могу понять, в чем смысл инвестиций в акции или облигации.

Сергей, у всех способов вложить деньги есть плюсы и минусы. Разные активы и инструменты подходят для разных задач. Действительно, в некоторых случаях лучший выбор — банковские вклады, но далеко не всегда.

Чем большую доходность хочет инвестор, тем на больший риск ему приходится идти. Есть вероятность не получить доход или даже понести убыток. Расскажу, чем хороши вклады, облигации и акции.

Все упомянутые в этом тексте ценные бумаги — пример, а не инвестиционная рекомендация.

Вклады

Банковские депозиты — простой и удобный способ вложить деньги на небольшой срок, от нескольких месяцев до 2—3 лет. Вкладчику достаточно заключить договор с банком, какие-то специальные знания или сложные действия не нужны.

Риск потерять деньги минимальный: депозиты в российских банках застрахованы АСВ на сумму до 1,4 млн рублей. Доходность заранее известна и указана в договоре с банком. По данным ЦБ, в конце мая 2019 года максимальная ставка по вкладам в топ-10 банках России была 7,374% годовых.

Доходность депозитов сейчас превосходит официальную инфляцию, но в среднем их доходность примерно равна ей. В номинальном выражении капитал, размещенный на депозитах, растет, но его покупательная способность увеличивается очень медленно. Для вложения денег на много лет депозиты — не лучший выбор. Чтобы получать доходность выше инфляции — реальную доходность, — нужны более выгодные и более рискованные варианты.

Облигации

Самые надежные облигации из доступных обычному российскому инвестору — ОФЗ, которые выпускает Минфин.

Доходность ОФЗ примерно равна доходности вкладов. Например, на 11 июня 2019 года эффективная доходность к погашению ОФЗ 26214 была 7,36% годовых. С учетом брокерских комиссий доходность будет ниже, так что и правда проще открыть вклад.

Но облигации можно покупать с помощью индивидуального инвестиционного счета и возвращать НДФЛ при помощи вычета на взнос. В случае с ОФЗ такой способ инвестиций даст примерно в 1,5 раза больше денег, чем банковский вклад.

Риск ОФЗ небольшой. Но цена любых облигаций, в том числе ОФЗ, колеблется. Можно получить убыток, если продать облигации дешевле, чем их купили. Поэтому безопаснее покупать короткие облигации и владеть ими до погашения.

Облигации регионов, муниципалитетов, крупных компаний выгоднее ОФЗ на 1—2 процентных пункта. Риск потерять деньги выше, чем в случае с ОФЗ.

Существуют и высокодоходные облигации, их обычно выпускают небольшие компании. Такие бумаги могут приносить 12—15% годовых, но велик риск лишиться вложенных средств, если у компании возникнут проблемы.

В среднем облигации надежных эмитентов — органов власти и крупнейших компаний — дают доходность немного выше инфляции. Многие облигации выгоднее вкладов, а их цена колеблется меньше, чем цена акций.

Акции

Цена акций колеблется на несколько процентов каждый день и может вырасти или упасть на несколько десятков процентов в течение года. В акции лучше вкладываться на большой срок, в идеале на десятилетия.

В долгосрочной перспективе рынок акций — совокупность акций всех компаний — растет и дает доходность выше, чем вклады и облигации. У акций наибольшая реальная доходность — в среднем 4—5% в год сверх инфляции за счет роста цены и дивидендов.

Отдельно упомяну интересный многим рынок акций США. За 1872—2018 годы не было ни одного 20-летнего интервала, когда инвестиции во весь американский рынок акций по принципу «купи и держи» привели бы к убытку — даже с поправкой на инфляцию. А вот инвестиции на год много раз заканчивались убытком.

Чтобы победить в долгосрочной перспективе, надо сначала выжить в краткосрочной: не паниковать в кризис, когда рынок акций падает на десятки процентов, и не впадать в эйфорию, когда рынок растет на десятки процентов.

Все это означает, что акции хорошо подходят для долгосрочных вложений. Чем больше времени в запасе у инвестора и чем больше он готов к риску, тем больше может быть доля акций в его портфеле и тем меньше денег стоит держать на вкладах и облигациях.

Напоследок процитирую книгу Уильяма Бернстайна «Манифест инвестора»:

…Максимум убытка, который может принести одна акция, — это ее стоимость при покупке, в то время как успешные компании могут запросто сделать 1000%, а то и 10 000% за 10—20 лет.

Чтобы в вашем инвестиционном портфеле оказались те бумаги, которые сильнее всего вырастут, Бернстайн предлагает максимально диверсифицировать вложения в акции, в идеале — инвестируя во весь рынок акций с помощью фондов. Еще диверсификация снижает риск.

Вывод

Чтобы быстрее достичь финансовых целей, недостаточно откладывать деньги — их надо инвестировать. Тогда капитал будет расти и от пополнений, и от инвестиционного дохода.

Депозиты отлично подходят для вложений на короткий срок, но их доходность примерно равна инфляции. Облигации выгоднее депозитов, но есть риск потерять деньги. Наибольшая потенциальная доходность — у акций, но в них лучше инвестировать на много лет и хорошо диверсифицировать вложения.

Если у вас есть вопрос о личных финансах, правах или законах, пишите. На самые интересные вопросы ответим в журнале.

Вложить деньги в банк, как и куда лучше?

Рейтинг банковских депозитов

Если вы ищете способ инвестировать свои сбережения и главным критерием является надежность, тогда следует обратить внимание на банковские депозиты. Но абсолютной гарантии здесь нет. Поэтому лучше выбирать престижные и уважаемые банки, несмотря на то, что проценты у них иногда меньше, чем у небольших коммерческих.

Существует несколько вариантов инвестирования денежных средств в банковскую компанию – оформление ОМС, вложение денег в инвестиционные компании, ПИФы и т.д. Но самым простым и надежным способом капиталовложения был и остается обычный вклад.

Куда еще можно попробовать вложить свои деньги

| № | Вид | Средний доход |

| 1 | Банковские депозиты небольшой процент | 6-8% годовых Сумма |

Как выбрать банк для открытия вклада?

Нельзя однозначно сказать, какой именно банк будет самым лучшим, а банк самым выгодным, потому как здесь очень часто у людей есть субъективное мнение, основанное лишь на своем опыте. Чтобы наиболее выгодно сделать депозит, нужно учитывать несколько параметров.

-

Первый параметр – это надежность. Нет смысла инвестировать в сомнительные банки, даже если проценты там в несколько раз больше, чем у остальных. При выборе банков с репутацией, клиенты получают гарантию возвращения своих средств с процентами. Наиболее крупными банками страны сейчас являются Сбербанк, Россельхозбанк, АльфаБанк, ВТБ 24 и прочие. Они обладают большими клиентскими базами и офисами в крупных городах

Чтобы выбрать подходящее место для открытия вклада, нужно сначала составить список банков, которым Вы больше всего доверяете и которые Вы считаете наиболее удобными. Затем нужно посетить их официальные сайты и посмотреть их предложения.

Обычно на сайтах расписаны все детальные условия программ, тарифы и проценты. Нужно обращать особое внимание на текст, оформленный маленьким шрифтом, ведь этот метод используется не только в деловых документах, но и в Интернете.

Идем дальше, выберите подходящий вам раздел:

Наиболее надёжные банки для открытия вклада по рейтингу Центробанка

Если вы выбираете для сохранения своих сбережений крупные государственные организации, то в этом случае вы получите небольшие процентные ставки. Это объясняется тем, что у данных компаний огромные многомиллионные клиентские базы, и им нет нужды дополнительно привлекать вкладчиков обещаниями высокой доходности.

Почему же люди идут сюда? Потому что именно отделения данных банков наиболее распространены в стране, их можно найти практически в каждом населенном пункте, условия прозрачны, а ставки хоть и не высоки, зато не нужно будет бояться за свои сбережения.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Что предлагают в самых популярных учреждениях:

- К примеру, в Сбербанке России самый высокий доход, который вам смогут предложить — это 6% годовых, о его предложениях мы рассказываем здесь.

- В банке ВТБ самой высокой прибылью будет ставка до 7,8%.

- В Россельхозбанке есть акционное предложение с доходностью до 7,65%, почитать подробнее можно в этой статье.

Возможно, эти статьи также будут вам интересны:

Почему лучше выбирать государственные банки? В их капитале большая часть акций принадлежит государству, а значит, таким компаниям будет оказываться всяческая поддержка, и очень мала вероятность, что они обанкротятся, и вы потеряете свои сбережения. Полный перечень можно изучить в этой статье.

ТОП-10 наиболее надёжных банков России на 2020 год:

| Номер | Наименование банка | Активы |

| 1 | Сбербанк России | 23923567371 |

| 2 | ВТБ | 12072943598 |

| 3 | Газпромбанк | 6073790112 |

| 4 | Россельхозбанк | 3158641358 |

| 5 | Национальный Клиринговый Центр | 3007397735 |

| 6 | Альфа-Банк | 2646159899 |

| 7 | Банк «ФК Открытие» | 2321983153 |

| 8 | Московский Кредитный Банк | 1984123615 |

| 9 | Бинбанк | 1216956605 |

| 10 | Промсвязьбанк | 1216661311 |

В каких банках самые высокие проценты по вкладам?

Конечно же, величина процентной ставки – это именно то, на что в первую очередь обращают внимание вкладчики. И это неудивительно, ведь чем выше %, тем больше будет ваша итоговая прибыль.

При этом надо обращать внимание на все детали договора. Очень часто в рекламных инструментах рассказывается только о максимальной ставке, которую можно получить, но ведь есть еще и минимальная. И конечная величина будет зависеть от очень многих факторов:

- какую программу вы выбрали,

- хотите ли вы пополнять счетснимать с него деньги,

- какой срок вы выбрали,

- как часто хотите получать доход – ежемесячно или в конце срока,

- являетесь ли вы привилегированным клиентом в этом банке, получаете ли зарплату здесь, пенсию и т.д.

Мы изучили рынок предложений, и составили список наиболее привлекательных предложений от московских банков:

-

В Совкомбанке владельцы карточки Халва могут по вкладу “Рекордный процент” получить повышенную ставку до 8,8%. Нужно вложить не менее 50 тысяч на 3 года, разрешено внесение дополнительных сумм;

Хотите получить еще больше дохода? Тогда рассмотрите вариант открытия инвестиционного вклада, где размещение средств на депозите происходит одновременно в вложением в ИСЖ или НСЖ. При этом вам будет доступна повышенная ставка, например, в Газпромбанке предлагают до 9,2% в год.

Для расчета вашей прибыли можно воспользоваться онлайн-калькулятором

РАССЧИТАТЬ ДОХОД ПО ВКЛАДУ:

О чем нужно помнить вкладчикам?

Всевозможные небольшие фирмы, которые зачастую представлены только в одном регионе, еще не имеют большой клиентской базы, а потому вынуждены привлекать своих вкладчиков максимально привлекательными условиями. Однако при этом они не имеют достаточного опыта работы на рынке, а также устойчивости, чтобы гарантировать вам сохранение ваших денежных средств.

Мы рекомендуем обращаться в те банки, которые не только имеют большой опыт работы, но также и рейтинг надежности. Какие компании вошли в этот рейтинг и признаны наиболее надежными в России, можно прочесть здесь.

Можно получать небольшие доходы с помощью тех дебетовых карт, у которых есть возможность накопления. Вы получаете средства, оплачиваете товары и услуги, а на счет регулярно начисляются проценты.

Чем больше средств вы будете держать на таких картах, тем больше будет прибыль. Время от времени банки проводят акции, предлагая значительно увеличенные проценты для привлечения клиентов. Детальнее про карты читайте здесь.

Если вас просто интересуют максимально высокие ставки, и вы считаете это достаточным аргументом для того, чтобы вложить деньги на вклад именно в этот банк, то прочтите эту статью.

Выгодно ли класть деньги на депозит: преимущества и недостатки

Все мы знаем, что каждый человек должен иметь определенную финансовую подушку безопасности. Если у вас есть доход, то некоторая его часть должна откладываться, чтобы в будущем покрыть возникающие расходы – как запланированные, так и внезапные. Один из способов не только сохранить, но ещё и преумножить накопления – воспользоваться различными банковскими предложениями. В этом материале мы поговорим о том, выгодно ли класть деньги на депозит.

Что такое депозит

Итак, что такое депозит? Это разновидность банковского вклада, на который банком начисляются проценты. Депозиты бывают весьма разнообразными, а в их основе лежит договор, который вы заключаете с банком. В нём прописывается основная информация по вашему вкладу.

Вы можете открыть депозит как физическое лицо, но и юридические лица могут делать такие вклады. Банкам выгодно привлекать новых клиентов на депозиты, ведь их деньги используются для реализации других банковских продуктов: к примеру, осуществляется выдача кредитов, кредитных карт, совершаются разнообразные денежные операции. От этого денежного оборота банк получает прибыль, за счет которой и начисляются проценты по вкладам.

В силу большого количества банков конкуренция между ними очень велика, соответственно и предложений по вкладам на рынке огромное количество. Они отличаются сроком действия, минимальной суммой вложений, величиной процентной ставки, возможностью пополнения имеющегося вклада, снятия части денежных средств и другими моментами.

Депозиты делятся на:

- краткосрочные – те, которые действуют менее 6 месяцев;

- долгосрочные – их срок действия от 6 месяцев до нескольких лет.

Существуют депозиты, на которые можно докладывать деньги, но при этом могут быть ограничения по сумме. Эти ограничения могут распространяться на одни сутки, на месяц или же на весь период действия депозита. Также существуют ограничения по снятию денег с вклада (полному или частичному).

По этому параметру депозиты делят на:

- срочные;

- до востребования;

- с неснижаемым остатком.

Если вы хотите периодически снимать деньги с вклада, нужно понимать, что это повлияет на его общую доходность.

Если вы хотите открыть депозит с максимальной процентной ставкой и четким сроком действия (срочный), то, скорее всего, не сможете снимать с него деньги даже частично. Если же вам понадобится досрочно снять всю сумму, вы лишитесь уже начисленных процентов. То есть деньги, конечно, сохраните, а вот доход потеряете.

Если есть необходимость периодически снимать деньги с депозита, то ваш вариант – это вклад до востребования. Его большой минус – минимальная процентная ставка, и иногда проценты не начисляются вовсе, то есть это не особо выгодно.

Но бывают депозиты, которые позволяют и деньги снимать, и при этом получать доход. На депозитах с неснижаемым остатком есть возможность внесения и снятия средств, их суть в том, что определенная сумма, прописанная в договоре, должна всегда сохраняться на счету.

Выгодно ли класть деньги на депозит: плюсы и минусы

- Плюсы депозита

Во-первых, деньги надежно защищены банком. Даже если с ними что-то случится, вы не рискуете своими средствами, ведь все вклады застрахованы и вернутся к вам в полном объеме (до 1 млн 400 тыс. рублей). Во-вторых, вы получаете доход, по сути ничего не делая: деньги сами работают на вас. Если вы не разбираетесь в инвестициях и не владеете бизнесом, но у вас лежит определенная сумма денег, которую надо сохранить, то класть деньги на депозит – выгодно.

- Минусы депозита

Невзирая на то, что депозиты – это надежный способ сохранить и преумножить средства, и у них есть ряд особенностей, о которых необходимо знать.

- Инфляция всегда выше, чем начисляемые банком проценты. С течением времени проценты приносят меньше прибыли. Выход в том, чтобы делать не слишком долгосрочные вклады.

- Возможность разорения банка и как следствие – отсутствие ожидаемой прибыли.

- Ликвидность их низка. Положив деньги на депозит, вы не можете ими распоряжаться в полной мере в силу ограничивающих условий договора.

В целом депозит – прекрасный способ сохранить ваши деньги, немного на этом заработав. Но если есть цель выгодно вложить средства и получить серьезный доход, то лучше не класть деньги в банк, а выбрать какой-то иной способ.

На что обратить внимание при выборе вклада

Если вы планируете класть деньги на депозит, стоит обратить внимание на его условия, чтобы такой способ хранения средств был выгодным. Какие моменты нужно учесть:

- Пополнение вклада. Это актуально, если у вас есть возможность регулярно откладывать деньги, и вы хотите держать их все в одном месте. Если же у вас появилась единовременно какая-то сумма, но возможности откладывать нет – то нет смысла задумываться об этом условии депозита.

- Возможность снять деньги частично. Важно, чтобы при необходимости вы смогли снять наличные с вашего счета, сохранив начисленные проценты (которые просто будут начисляться в дальнейшем на меньшую сумму).

- Большой плюс депозита – капитализация процентов. Это означает, что сумма начисленных процентов и сумма вклада постоянно объединяются, и на них опять-таки начисляются проценты.

- Возможность пролонгации договора. В этом случае вы можете не закрывать имеющийся вклад по окончании его действия, а продлить договор на такой же срок в случае необходимости. Главное – заранее узнать, сохранятся ли изначальные условия договора, будет ли вам это выгодно.

Класть деньги на депозит следует, понимая, каким образом будут начисляться проценты. Существуют разные варианты:

- в конце действия вклада (при его закрытии вы получите всю сумму вместе с начисленными процентами);

- ежемесячное начисление процентов;

- перечисление процентов по вкладу на специальный счет (если это прописано в договоре).

Чрезвычайно важно узнать, входит ли банк, в который вы планируете класть деньги, в программу обязательного страхования вкладов. 1 400 000 рублей – это та сумма, выплату которой вам гарантирует закон в случае, если с банком что-то случится.

Сегодня банки часто лишаются лицензий. Если это произошло с вашим банком, то, скорее всего, ему будет назначен преемник, который и займется страховыми выплатами. Они всегда осуществляются в рублях по курсу ЦБ РФ независимо от валюты вашего вклада.

Соответственно если вы планируете класть на депозит сумму, превышающую 1 400 000 рублей, то лучше разбить её на две или более частей и положить в разные банки. Если все деньги будут лежать в одном банке (даже на разных счетах и в разных филиалах), то в случае проблем у него вернуть удастся только 1 400 000 рублей.

Вклады можно открывать в рублях, долларах и евро. Ввиду нестабильной ситуации на валютном рынке вклад в иностранной валюте может сохранить ваши средства, но проценты по таким вкладам всегда ниже, чем по рублевым. Это обусловлено тем, что в период нестабильной экономической ситуации банки всеми силами пытаются привлечь новых клиентов и их средства для того, чтобы нормально функционировать.

Вклады можно открывать в рублях, долларах и евро. Ввиду нестабильной ситуации на валютном рынке вклад в иностранной валюте может сохранить ваши средства, но проценты по таким вкладам всегда ниже, чем по рублевым. Это обусловлено тем, что в период нестабильной экономической ситуации банки всеми силами пытаются привлечь новых клиентов и их средства для того, чтобы нормально функционировать.

Нелишним будет напомнить, что чем известнее и крепче банк, чем надежнее его репутация, тем спокойнее будет вам. Да, сейчас многие мелкие банки предлагают очень привлекательные условия по вкладам, высокие проценты. Однако в условиях, когда банки банкротятся и лишаются лицензии один за другим, стоит ли игра свеч? С одной стороны вы можете рискнуть, выгодно вложиться, получить неплохую прибыль, а с другой – заработать себе проблемы и длительное время разбираться со страховыми выплатами.

Выгодно ли класть деньги на депозит в Сбербанке

Один из самых крепких и проверенных годами банков – Сбербанк. В сознании россиян – это банк с репутацией и государственной поддержкой, в котором деньги находятся под надежной защитой. Сам банк так себя и позиционирует.

В наши дни Сбербанк – это самое крупное банковское учреждение России. У Сбербанка широчайшая сеть филиалов (отделение можно найти практически в любом населенном пункте), огромное количество банкоматов. Он предлагает весь спектр банковских услуг. По данным статистики, около 50 % граждан РФ имеют вклады в Сбербанке (суммы вкладов находятся в диапазоне от 100 000 до 500 000 рублей), и почти каждый пятый имеет пластиковую карточку СБ.

При этом за высокий уровень надежности приходится платить низким уровнем доходности. Проценты по вкладам у Сбербанка – самые низкие среди всех банковских организаций страны. Для обозначенного выше финансового диапазона процентная ставка обычно составляет от 4 до 9 процентов (информация актуальна на май 2019). Это значит, что высокая инфляция в долгосрочной перспективе не только «съест» предполагаемый заработок на депозите, но и вовсе даст отрицательную доходность. Поэтому на вопрос «выгодно ли класть деньги на депозит в Сбербанке?» ответ однозначный – нет.

Таким образом, если мы рассматриваем именно вклады и депозиты в Сбербанке, то доходность по ним очень низкая. Вопросы ипотечных ссуд рассматриваются этим банком довольно долго (иногда более 10 дней), при этом необходимо иметь 15-процентный первоначальный взнос на покупку недвижимости (информация актуальна на май 2019).

Итак, какие недостатки имеются у Сбербанка:

- Низкий уровень доходности вкладов. Банк устанавливает крайне низкие процентные ставки по своим депозитам и вкладам, пользуясь народной любовью, отличной репутацией и делая упор на высокий уровень надежности банка и защищенности вложенных средств. То есть если вся банковская система страны рухнет под напором очередного кризиса, Сбербанк устоит и сохранит народные средства. В итоге банк, имеющий такой уровень клиентской лояльности, может использовать привлеченные деньги, вкладывая их в доходные продукты, и получать сверхприбыли.

- Исчезновение денежных средств с клиентских счетов. На форумах, посвященных банковской сфере, финансам, в частности работе Сбербанка, частенько можно читать материалы и отзывы клиентов о пропаже денег. При этом с банком вопросы возврата решаются очень и очень долго, поэтому людям приходится искать помощи и поддержки в Интернете.

В связи с тем, что Сбербанк очень крупная и немного неповоротливая структура, усилия мошенников в основном направлены именно на него. Существует огромное количество мошеннических схем и уловок, направленных на кражу денег, которые с каждым годом становятся всё более изощрёнными. В основном воровство происходит через мобильный банк и мошеннические сайты, дублирующие страницу входа в интернет-банк.

Пожалуй, самая известная и крупная кража денег со счетов клиентов Сбербанка произошла 11 марта 2015 года во Владивостоке. В эти сутки огромному количеству людей приходили сообщения о списании средств с их счетов, причем деньги снимались на территории Великобритании и США. Украденные суммы были от в диапазоне от самых незначительных до очень крупных. Впоследствии Сбербанк подтвердил факт кражи денег киберпреступниками.

Но есть у Сбербанка и несомненные плюсы:

- огромное количество отделений и банкоматов (где бы вы ни находились на территории страны, скорее всего, поблизости будет офис Сбербанка или – в крайнем случае – банкомат);

- неплохой онлайн-банк (необязательно ехать в отделение для совершения какой-либо банковской операции – всё можно сделать удаленно благодаря специальной услуге).

Таким образом, если вы хотите хранить деньги под надежной защитой – Сбербанк хороший выбор. Но если планируете заработать на депозите – лучше выбрать другой банк с более высокими процентными ставками.

Как и где вложить деньги под проценты в банк с ежемесячным доходом

Многих людей интересует, в какой банк лучше вложить деньги под проценты , чтобы ежемесячно получать доход. Лучше всего сотрудничать с крупными финансовыми организациями, которые предлагают выгодные условия.

Многих людей интересует, в какой банк лучше вложить деньги под проценты , чтобы ежемесячно получать доход. Лучше всего сотрудничать с крупными финансовыми организациями, которые предлагают выгодные условия.

Условия вкладов

Банковские вклады характеризуются низкими рисками . Вероятность потери денег сведена к минимуму, поэтому многие люди предпочитают передавать деньги в банк под проценты. Но каждый вклад имеет свои условия, их следует внимательно изучать перед тем, как подписывать договор.

Выгодно вложить деньги под проценты в банк с ежемесячным доходом. Вклады, по которым доход начисляется ежемесячно, относятся к наиболее выгодным предложениям. При рассмотрении вариантов нужно обращать внимание на доходность, она зависит от процентной ставки и возможности капитализации процентов.

Выгодно вложить деньги под проценты в банк с ежемесячным доходом. Вклады, по которым доход начисляется ежемесячно, относятся к наиболее выгодным предложениям. При рассмотрении вариантов нужно обращать внимание на доходность, она зависит от процентной ставки и возможности капитализации процентов.

Имеет значение размер минимального взноса , а также то, с какой периодичностью будут выплачиваться проценты. Нужно узнать и срок размещения средств.

Выгодны депозиты с ежемесячной выплатой процентов . Чем период больше, тем более высокую процентную ставку предлагает финансовая компания, из-за этого повышается уровень дохода. Ежемесячные начисления процентов еще более ускоряют процедуры накопления. В этом случае максимальный доход можно получить, размещая как можно больше сумму на длительный срок.

Выгодны депозиты с ежемесячной выплатой процентов . Чем период больше, тем более высокую процентную ставку предлагает финансовая компания, из-за этого повышается уровень дохода. Ежемесячные начисления процентов еще более ускоряют процедуры накопления. В этом случае максимальный доход можно получить, размещая как можно больше сумму на длительный срок.

Лучше всего выбирать вклады с ежемесячным доходом или ежедневной выплатой процентов, открывая их на срок от 6 месяцев до 2 лет.

С выплатой каждый месяц

Вклады с ежемесячной выплатой процентов могут открыть частные лица , такие предложения доступны и организациям. Вариант, когда проценты начисляются каждый месяц, интересен тем, что вкладчик при необходимости может снимать деньги со счета. При этом ему не нужно расторгать договор.

Есть несколько способов открыть депозит. Можно обратиться в банковское отделение , но большая часть финансовых организаций предлагает совершить процедуру онлайн. Банки продвигают онлайн-сервисы , поэтому при заключении договора дистанционным методом повышают процентную ставку.

Есть несколько способов открыть депозит. Можно обратиться в банковское отделение , но большая часть финансовых организаций предлагает совершить процедуру онлайн. Банки продвигают онлайн-сервисы , поэтому при заключении договора дистанционным методом повышают процентную ставку.

Условия соглашения между клиентом и финансовой организацией прозрачные, никаких подводных камней нет, поэтому банковские вклады можно назвать безопасным финансовым инструментом.

Прибыль рассчитывается каждый месяц, при этом учитывается процентная ставка.

Если говорить о способе распоряжения заработанными средствами, есть следующие варианты:

- капитализация;

- ежемесячное снятие.

Если они понадобятся, их можно снять следующими способами:

Если они понадобятся, их можно снять следующими способами:

- вывести на банковскую карту;

- перевести на счет;

- получить наличными в кассе банка.

Перед подписанием договора нужно обратить внимание на другие предложения, существующие на рынке. Часто финансовые организации предлагают более высокий процент на вклады, доход по которым рассчитывается в конце периода.

С ежедневной капитализацией

Чаще всего банки предлагают вклады с квартальной капитализацией , но есть финансовые учреждения, которые устанавливают ежедневную периодичность начисления процентов.

Чаще всего банки предлагают вклады с квартальной капитализацией , но есть финансовые учреждения, которые устанавливают ежедневную периодичность начисления процентов.

В этом случае доход рассчитывается ежедневно , прибавка к основной сумме происходит каждый день. Если процентная ставка высокая, такие финансовые продукты отличаются повышенной доходностью, но банки предлагают их редко.

С частичным снятием

Такие депозиты пользуются популярностью из-за того, что вкладчики могут частично снимать с них деньги . На процентной ставке это не отражается, на оставшиеся сбережения продолжают начисляться проценты.

Процентная ставка по таким депозитам выше средней по рынку, но условия хранения средств гибче.

В каком банке лучше открыть вклады с выплатой каждый месяц — краткое сравнение условий

Потенциальных вкладчиков часто интересует, где выгодные условия, в каком банке можно открыть самый хороший вклад.

Для этого стоит обратить внимание на топ-5 депозитов в Москве:

ВТБ 24 предлагает “Время роста” . Клиенты разместят средства под 7,8%. Минимальная сумма вложений составляет 30000 руб., разместить средства можно на срок от 180 до 380 дней. Проценты начисляются ежемесячно, возможна их капитализация или выплата. Снятие не предусмотрено, отсутствует возможность пополнения. Заключить договор с ВТБ можно в отделении или онлайн.

ВТБ 24 предлагает “Время роста” . Клиенты разместят средства под 7,8%. Минимальная сумма вложений составляет 30000 руб., разместить средства можно на срок от 180 до 380 дней. Проценты начисляются ежемесячно, возможна их капитализация или выплата. Снятие не предусмотрено, отсутствует возможность пополнения. Заключить договор с ВТБ можно в отделении или онлайн.- БКС Банк предлагает открыть вклад “Доходный” . Максимальная ставка по этой программе достигает 6,55%. Срок вложений устанавливается клиентом, можно сразу открыть счет на 730 дней. Минимальная сумма вклада составляет 10 тыс. руб., максимальная — не ограничена. Проценты выплачиваются ежемесячно, деньги поступают на карточный счет, указанный клиентом. Депозит открывается сразу в 4 валютах.

- РосБанк предлагает программу “Сберегательный счет” . Ее можно открыть в рублях, долларах и евро. Срок размещения средств не ограничен, как и максимальная сумма. В национальной валюте ставка достигает 6%, долларах — до 0,9%, евро — 0,01%. Можно автоматически пополнять счет. Если на счете лежит менее 5000 руб., проценты не начисляются, свыше 5000 руб. происходит начисление процентов. Аналогичное ограничение установлено для суммы 50 долларов и евро.

Вклад в Связь-банке отличается выгодными условиями . Срок вложений и максимальная сумма не ограничены. Отсутствуют требования к первоначальному взносу. Вкладчик может размещать в банке рубли, евро и доллары. До 5000 руб. проценты не начисляются, свыше этой суммы установлена ставка в размере 6%. До 50 долларов дохода нет, свыше начисляется 0,9 % в год. Меньше 50 евро доход отсутствует, свыше — ставка 0,01%.

Вклад в Связь-банке отличается выгодными условиями . Срок вложений и максимальная сумма не ограничены. Отсутствуют требования к первоначальному взносу. Вкладчик может размещать в банке рубли, евро и доллары. До 5000 руб. проценты не начисляются, свыше этой суммы установлена ставка в размере 6%. До 50 долларов дохода нет, свыше начисляется 0,9 % в год. Меньше 50 евро доход отсутствует, свыше — ставка 0,01%.- ОТП Банк предлагает счет «Специальный» . Это хороший вариант для краткосрочных накоплений, нет ограничений на пополнение и снятие средств. Проценты рассчитываются ежедневно, начисления происходит ежемесячно. Установлена ставка до 6% годовых. Доход начинает поступать, если на счете лежит выше 5000,01 руб.

Тинькофф предлагает оформить «Смартвклад» через интернет. Пластиковая карта и документы будут доставлены клиенту курьером. Программа предусматривает пополнение. Есть капитализация процентов, полученный доход можно переводить на карту. Минимальный взнос составляет 50000 руб., максимальная сумма — 30 млн руб. Возможно вложение в национальной валюте, долларах и евро. Вклад — на 6 месяцев, ставка — до 6,5%.

Тинькофф предлагает оформить «Смартвклад» через интернет. Пластиковая карта и документы будут доставлены клиенту курьером. Программа предусматривает пополнение. Есть капитализация процентов, полученный доход можно переводить на карту. Минимальный взнос составляет 50000 руб., максимальная сумма — 30 млн руб. Возможно вложение в национальной валюте, долларах и евро. Вклад — на 6 месяцев, ставка — до 6,5%.

Открыв в Альфа-банке счет «Накопилка» , вкладчик получит доход в размере 6% годовых. Проценты начисляются на любую сумму, но воспользоваться предложением можно только после подключения услуги «Копилка для зарплаты» или «Копилка для сдачи». Начисление процентов происходит ежемесячно.

Как принять верное решение при выборе вклада

Перед тем как передать банку деньги под процент, нужно определиться с величиной дохода , она зависит от ставки. После этого следует перейти к выбору финансового учреждения, оценить удобство сотрудничества с ним.

Перед тем как передать банку деньги под процент, нужно определиться с величиной дохода , она зависит от ставки. После этого следует перейти к выбору финансового учреждения, оценить удобство сотрудничества с ним.

В текущий момент вложенные в банки средства застрахованы , государственная защита установлена на сумму до 1,4 млн руб. Даже если ЦБ отзовет у финансовых учреждений лицензии, вкладчик получит назад свои деньги. Поэтому перед тем как подписывать договор, нужно уточнить, участвует ли банк в программе страхования средств вкладчиков.

Большая часть банков снижает процентные ставки у вкладов с капитализацией , разница со срочными депозитами может составлять 1-1,5%. Так финансовые учреждения уравнивают доходность депозитов.

Чтобы определить, какой вариант вложений более выгоден, нужно сравнивать эффективные ставки . Они отражают прибыльность депозита, тогда как рекламируемую ставку можно назвать номинальной.

Чтобы определить, какой вариант вложений более выгоден, нужно сравнивать эффективные ставки . Они отражают прибыльность депозита, тогда как рекламируемую ставку можно назвать номинальной.

При выборе вкладов с капитализацией нужно учитывать, что банки редко допускают, чтобы вкладчик частично снимал деньги. Нужно уточнить, есть ли пролонгация договора.

Такие депозиты стоит выбирать тем людям, которые обладают большой суммой и могут передать ее в финансовое учреждение на несколько лет. При длительном сроке хранения вклад с капитализацией может быть выгоднее срочного депозита.

Важен этап выбора банка. Перейдя на сайт ЦБ РФ, можно узнать список финансовых организаций, которые испытывают трудности. С ними не нужно работать.

Если гражданин желает разместить в банке сумму меньше 1,4 млн руб. , то при выборе депозита он может обращать внимание только на доходность. Риски не стоит учитывать, государство гарантирует сохранность их и начисленных процентов.

Но в случаях, когда сумма превышает 1,4 млн руб. , лучше раздробить ее на несколько частей или положить деньги на счет в одном надежном финансовом учреждении.

Источник https://iklife.ru/finansy/vklady/vklady-tinkoff-banka-kak-otkryt-usloviya.html

Источник https://advocateinfo.ru/zhilishhnoe-pravo/kak-vygodno-polozhit-dengi-na-depozit-v-bank-rekomendaczii-kak-vygodno-vlozhit-dengi-pod-proczenty

Источник

Источник