Валютные вклады 2021 года

Хранить среднесрочные сбережения многие россияне предпочитают в долларах США, евро и прочих зарубежных денежных единицах. Большая их часть, все же, предпочитает передавать накопления в банки в виде депозитов. Поэтому сервис Brobank.ru оценил валютные вклады 2021 года и составил рейтинг банков с самой выгодной ставкой этих продуктов. Также выполнен анализ общих тенденций рынка.

- Лучшие валютные вклады 2021 года (середины) — с самым высоким процентом

- Лучшие вклады в долларах США в 2021 году – ТОП-20

- Лучшие вклады в евро в 2021 году – ТОП-10

- Валютные вклады — доходность в 2021 году

- Тенденции рынка валютных вкладов 2021 года

- Методология

Лучшие валютные вклады 2021 года (середины) — с самым высоким процентом

Ассортимент предложений открыть вклад в иностранной валюте в текущем году существенно меньше, чем продуктов в российских рублях. Например, среди системно значимых структур рынка, которых числится 12, двое не располагают подобными депозитами. Примечательно, что оба относятся к так называемым зарубежным кредитным организациям. Речь идет о Райффайзенбанке и Росбанке.

Здесь стоит отметить, что речь идет именно о срочных вкладах. Счета, где есть возможность постоянного оборота средств, доступны в разных валютах. Например, по продукту до востребования. Забегая наперед, можно отметить одну основную причину подобной тенденции – доходность рассматриваемых продуктов. Она, в большинстве случаев, сопоставима с прибыльностью счетов, по которым доступны дополнительные функции. В частности, пополнение и снятие денег.

Здесь оценка охватывает только срочные депозиты. Анализируются предложения по двум валютам – доллар США и евро. Такой подход применяется в связи с популярностью этих денежных единиц. Хотя, в некоторых банках доступны предложения в фунтах стерлингов, юанях и т.д.

Лучшие вклады в долларах США в 2021 году – ТОП-20

Доллары США располагают самым крупным ассортиментом выбора предложений по срочным депозитам. Если рассматривать все проверенные структуры, которые ограничивались сотней игроков рынка по объему активов, то более половины располагает такими вкладами в своей продуктовой линейке. Если говорить точнее – 59. Это 89% от активно привлекающих средства граждан кредитных организаций.

| Место | Банк | Максимальная ставка (% годовых) |

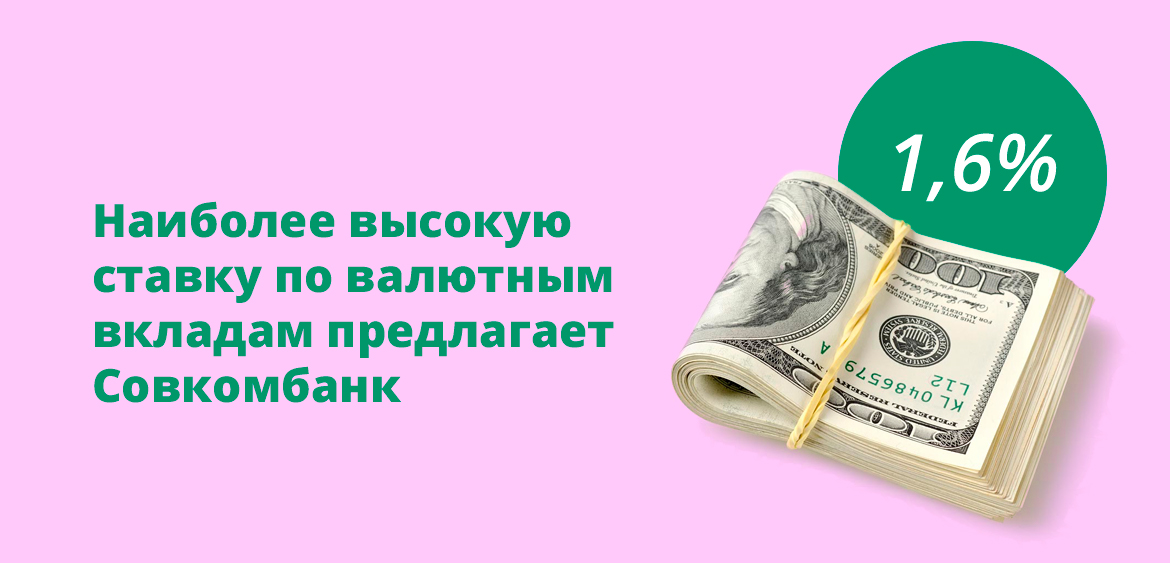

| 1 | Совкомбанк | 1,6 |

| 2 | Таврический Банк | 1,26 |

| 3 | Банк Солидарность | 1,25 |

| 4 | Банк Санкт-Петербург | 1,2 |

| 5 | Объединенный капитал | 1,1 |

| 6 | Восточный Банк | 1,0 |

| 7 | Металлинвестбанк | 0,8 |

| 8 | МТС Банк | 0,8 |

| 9 | СКБ-банк | 0,75 |

| 10 | СДМ-Банк | 0,75 |

| 11 | Россельхозбанк | 0,7 |

| 12 | ВУЗ-Банк | 0,7 |

| 13 | БКС Банк | 0,7 |

| 14 | ББР Банк | 0,7 |

| 15 | Банк Союз | 0,65 |

| 16 | Кубань Кредит | 0,65 |

| 17 | Азиатско-Тихоокеанский Банк | 0,6 |

| 18 | ВБРР Банк | 0,6 |

| 19 | Газпромбанк | 0,6 |

| 20 | Челябинвестбанк | 0,6 |

Здесь же можно выделить, что максимальную доходность валютных вкладов 2021 года с уровнем в 0,6% годовых предлагает еще три банка. В рейтинг они не вошли по дополнительным параметрам. В частности, минимально допустимой для заключения договора сумме и вариативности срока. Именно эти условия и применялись комплексно при распределении мест, если ставка у двух и более структур совпадает.

Если более детально оценивать рейтинг, то стоит отметить важный нюанс — опираться только на максимальную доходность при выборе депозита не стоит. Например, лидер списка позволяет получить указанный процент только при активном использовании его карты Халва. Иначе доходность становится меньше на 1% годовых.

Важно учитывать и имеющуюся сумму. Не все структуры позволяют заключить договор с небольшими накоплениями. Например, в 300-1000 долларов США. Иногда, применяются минимальные лимиты в 10 000 рассматриваемых денежных единиц. Если человек накопил 50 000, то существует вероятность получить и большую доходность. Например, в рамках премиальных продуктов, которые исключались из оценки.

Лучшие вклады в евро в 2021 году – ТОП-10

Доходность вкладов в оцениваемой валюте стремится к нулю. В то же время есть пара структур, предлагающих по ним ставку выше, чем по продуктам до востребования. Поэтому все же удалось сформировать рейтинг из 10 программ. В целом, ассортимент выбора насчитывает 27 структур. Почти треть – 11 устанавливает доходность на уровне одной сотой процента.

| Место | Банк | Максимальная ставка (% годовых) |

| 1 | Банк Санкт-Петербург | 0,4 |

| 2 | БКС Банк | 0,2 |

| 3 | ББР Банк | 0,2 |

| 4 | СКБ банк | 0,1 |

| 5 | ВУЗ-Банк | 0,1 |

| 6 | Экспобанк | 0,1 |

| 7 | Банк Интеза | 0,1 |

| 8 | Таврический Банк | 0,1 |

| 9 | Меткомбанк | 0,1 |

| 10 | СДМ-Банк | 0,07 |

Дополнительно можно выделить, что в рейтинг самых выгодных вкладов в евро середины 2021 года вошли все продукты, по которым доходность более 0,05% годовых. Хотя, доступность каждого из них, как и в случае с долларами США, зависит от индивидуальных параметров клиента. В частности, накопленной суммы и подходящего срока.

Валютные вклады — доходность в 2021 году

Ожидаемо, разница ставок по вкладам в иностранной валюте и отечественной – огромная. Естественно, в пользу российских рублей. Хотя, для наглядности стоит сравнить доходность. Для этого будет взят средний максимальный уровень. В случае с зарубежными денежными единицами – среди проанализированных структур. Отечественными – по данным ЦБ РФ.

Регулятор опирается на наибольшие ставки 10 крупнейших банков по объему привлеченных средств граждан. По последним данным средняя максимальная доходность их предложений находится на уровне 5,17% годовых. Такие показатели зафиксированы во второй декаде июня. То есть как раз в середине 2021 года.

Причем в последнее время наблюдается увеличение доходности вкладов в рублях. Например, в первой декаде февраля рассматриваемый параметр находился на уровне 4,466% годовых. То есть продукты стали выгоднее на 15,8%. Основная причина тенденции – повышение ключевой ставки регулятором.

Относительно средней максимальной доходности, которую предлагают валютные вклады 2021 года среди ТОП-100 банков по объему активов. В долларах США она находится на уровне 0,523% годовых. По продуктам, предусматривающим размещение евро – 0,067% годовых. То есть разница с депозитами в российских рублях колоссальная.

Если сопоставить полученные значения, то ставки по продуктам в отечественной валюте почти в десять раз больше, чем в варианте с долларами США. Точнее – в 9,9 раза. В случае с евро – и вовсе в 77 раз. Причем это значительно большее отличие, чем было зафиксировано полгода тому назад.

Связано увеличение разрыва с обратной динамикой валютных депозитов и в российских рублях. Вторые, как и указано выше – подорожали. Вложение же в банки денег в зарубежных денежных единицах стало менее выгодным. В случае с долларами США – на 18%. Евро – более чем на треть. Точнее – 38,5%.

Тенденции рынка валютных вкладов 2021 года

По последним данным регулятора за первую часть 2021 года, точнее на 1 мая, сумма вкладов физлиц в иностранной валюте сократилась. Если на 1 января их объем составлял 6,8 трлн рублей, то на отчетную дату – 6,79 трлн рублей. По итогу отток портфеля находится на уровне 0,19%. В разрезе общих тенденций изъятия населением своих денег из банков, это незначительный показатель.

Правда, такой подход оценки не совсем корректный, так как не учтен курс. Поэтому стоит перевести накопления россиян в зарубежные денежные единицы. Будут применены два варианта – пересчет на доллары США и евро. В первом случае с 1 января по 1 мая сокращение портфеля находится на уровне 1,48%, что существенно больше относительно российских рублей. За оцениваемый период он уменьшился с 92,06 млрд до 90,96 млрд в долларовом эквиваленте.

При пересчете сбережений на евро наблюдается обратная тенденция. То есть депозитов граждан стало больше. Пусть и на незначительные 0,04%. Если в первый день 2021 года их было 74,91 млрд, то на 1 мая стало 74,94 млрд в эквиваленте евро. Такой итог может быть связан с курсом валют. Так, доллары США подорожали. За его 1 единицу 1 января приходилось отдать 73,8757 рубля. В отчетную дату – 74,8451 рубля. У евро обратная динамика. Эта валюта с 90,7932 рублей сократила стоимость до 90,585 рублей.

Методология

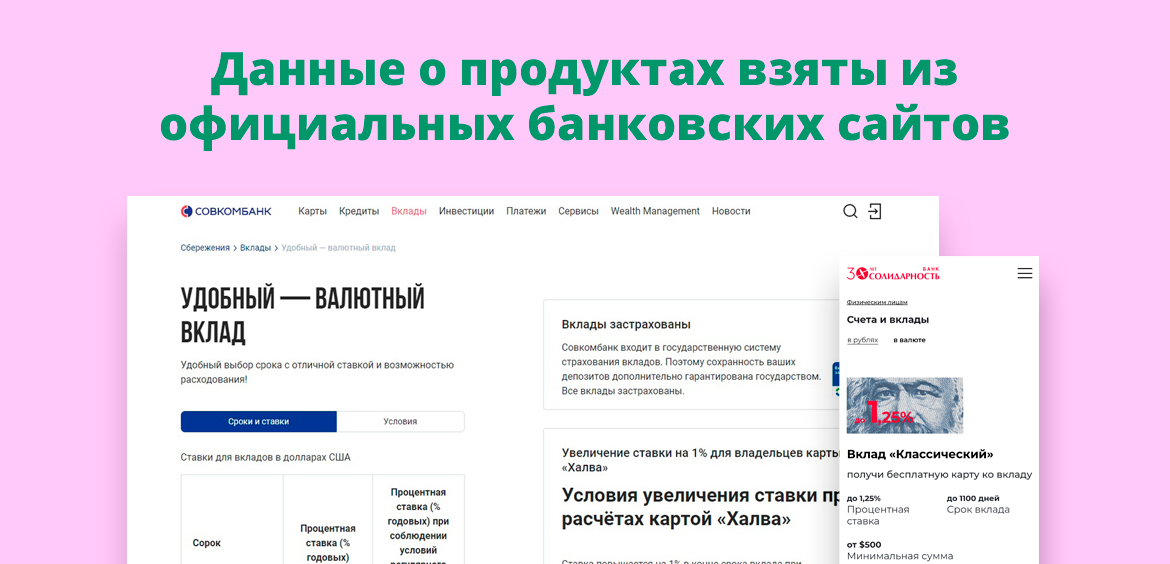

Оценка охватывает относительно крупные банки России. Точнее – входящие в ТОП-100 по объему активов на момент сбора данных. Сведения получены с их официальных сайтов. В частности, о наличии и условиях рассматриваемых продуктов.

Самые выгодные валютные вклады 2021 года определялись по максимальной ставке, предусмотренной тарифом. Принимались во внимание все предложения из продуктовой линейки. Причем по каждой отдельной валюте могли учитываться отличающиеся депозиты.

Наибольшая ставка по вкладам предусматривает разные возможные надбавки. Например, за активное использование карты выбранного банка, наличие отдельного тарифа по обслуживанию, факт получения зарплаты на счет структуры и т.д.

В связи с тем, что рейтинг предусматриваем максимальный охват населения, из оценки исключались некоторые продукты. В частности, узкоспециализированные. Например, премиальные и сопоставимые с ними, предусматривающие минимальный взнос в 50 000 евро или долларов США, а также пенсионные.

Помимо этого, не учитывались программы, по которым нет возможности определить точный уровень доходности. К ним относятся инвестиционные предложения и с плавающим процентом.

Источники:

Дмитрий Сысоев — высшее экономическое образование Сумского НАУ по специальности «Менеджмент организации». Аналитик банковского сектора и микрофинансового рынка. Опыт работы в профильных коммерческих структурах – и банке, и МФО. Более 5 лет создает полезный контент для потребителей финансовых услуг и организаций — информационно-аналитические статьи по банковскому сектору и микрофинансовому рынку. sysoev@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Валютные вклады для физических лиц в 2020 году — в каком банке открыть счет?

Размещение средств в банках под проценты граждане могут совершать не только в национальной валюте — рублях, но и в другой. Стандартно речь идет о долларах и евро. Многие банки разрабатывают эти специальные депозитные программы, создают мультивалютные продукты или адаптируют предлагаемые основные вклады под разные валюты одновременно. Валютные вклады для физических лиц в 2020 году предлагают открыть многие банки. Вам не нужно считать ничего вручную: в разделе калькулятор вкладов онлайн наглядно показаны все цифры.

Общие условия по валютным вкладам

По своей сути программы с размещением средств в валюте ничем не отличаются от обычных вкладов. Они обладают теми же характеристиками и опциями.

-

На размещенную сумму банк начисляется установленную годовую ставку, за счет чего и формируется доходность. Но если сравнивать ставки по рублевым и валютным вкладам, то при размещении средств в национальной валюте она будет существенно выше. Наименьший процент доходности банки назначают при размещении денег в евро.

Некоторые банки могут предлагать открытие вкладов в иенах, фунтах, франках и других валютах, но такие предложения встречаются на рынке редко. Стандартно депозитные программы ведутся в наиболее востребованных среди граждан валютах: рубли, евро, доллары.

По закону все вклады, размещаемые в банках, подлежат обязательному страхованию. Касается это и счетов, которые ведутся в валюте. Если банк вдруг прекращает работу, вкладчик в ближайшее время получает компенсацию от АСВ. Максимальный размер компенсации — 1,4 миллиона рублей для каждого клиента. Если речь идет о валютном вкладе, для расчета компенсации проводится конвертация по курсу ЦБ.

- капитализация, когда начисленный за период (месяц, квартал, год) доход суммируется ко вкладу, делая его больше. В итоге в следующий период доходность будет выше;

- возможность периодического пополнения вкладного счета;

- возможность частичного снятия денег со счета.

Некоторые банки предлагают размещение средств на счету мультивалютного вклада. Это означает, что счет можно вести сразу в нескольких валютах одновременно: например, часть в рублях, часть в долларах и часть в евро. Банки могут устанавливать требования к пропорциям, например, 50% средств должно быть в рублях. В рамках вклада клиент может регулярно проводить конвертацию, изменяя пропорции валют.

Предложения банков по валютным депозитам в 2020 году

Сбербанк

Если гражданин задумывается над открытием вклада, то чаще всего изначально он рассматривает предложения Сбербанка. Это самый крупный и надежный банк РФ, который предлагает разные варианты размещения средств, в том числе и в валюте. Но, выбирая этот банк, нужно учитывать, что крупные банки всегда предлагают наименьшую доходность.

Вкладчиков может заинтересовать программа Сбербанка "Пополняй". Это универсальный продукт, средства можно размещать в рублях, евро или долларах. Вне зависимости от валюты, опции депозитной программы не меняются. Преимущество вклада — возможность его регулярного пополнения. Более того, увеличивая размещаемую сумму, вкладчик увеличивает и процентную ставку, доход становится выше.

- для открытия счета необходимо положить на него минимум 100 долларов/евро;

- срок вклада — 3–36 месяцев, в евро — 1–3 года;

- пополнение вклада без ограничений суммами от 100 долларов;

- частично изымать средства с вкладного счета нельзя;

- начисление процентов ежемесячное, их можно получать на руки и или подвергать капитализации — это выбирает клиент.

Процентная ставка зависит от продолжительности и суммы депозита. Годовая составляет 0,01–1,15% при открытии счета в отделении ПАО Сбербанк. Если оформить вклад дистанционно, через интернет-банкинг, то процент будет повышен: от 0,35% до 1,45%.

Также банк предлагает и другие программы для сохранения средств в долларах США. Можно выбрать депозит «Сохраняй», с минимальной суммой в $100 и ставкой от 0,01% до 1,55% (при оформлении онлайн от 0,15% до 1,85%) или продукт «Управляй», предполагающий минимальные инвестиции в $1000 и максимально возможный процент 1,35%.

Россельхозбанк

Открыть вклад в евро или долларах можно, воспользовавшись классической программой Россельхозбанка, , вкладом «Доходный». Гражданин размещает средства на определенный срок и получает деньги обратно вместе с начисленным доходом в конце срока действия договора или каждый месяц. По этой программе предусматриваются одинаковые опции, вне зависимости от валюты размещения. Вести счет можно в евро и долларах.

- чтобы открыть вклад, нужно положить на него минимум 50 $/€;

- программа может быть краткосрочной или долгосрочной, срок размещения денег клиент выбирает сам в рамках 31–1460 дней;

- операции пополнения не предусмотрены;

- изымать деньги со вклада частично с сохранением процентной ставки нельзя;

- проценты клиент получит в конце срока вклада или он может выбрать ежемесячное получение дохода.

Процентные ставки в Россельхозбанке зависят не только от параметров размещения средств, но и от метода открытия вклада. Если открывать депозит удаленно через интернет-банк, ставка будет несколько выше. Также годовая ставка зависит от суммы, находящейся на вкладном счету и выбранной клиентом продолжительности депозита: чем длительнее срок, тем выше доходность. Влияет на доходность периодичность и способ получения начисленных процентов.

Если размещать средства в долларах, ставка составит 0,15–3%, если вкладчик выбрал получение дохода в конце срока, и 0,15–2,85%, если клиент будет получать начисления ежемесячно. При открытии депозита дистанционно ставка увеличивается на 0,5 пункта. Если счет ведется в евро, то вне зависимости от периодичности получения дохода ставка составит 0,01–0,7%. При удаленном открытии депозита максимальный предел ставки — 0,75%.

Другое интересное предложение от Россельхозбанка, позволяющее инвестировать валюту, — вклад «Накопи на мечту». На счет можно положить от $100 и надеяться на ставку 2,3%, или от €100 с годовой 0,55%. Продолжительность вложения — 730 дней. Прочие депозиты, предполагающие сохранять валюту, – «Инвестиционный», «Пополняемый», «Комфортный».

Альфа-Банк

Крупный частный банк, который так же предлагает размещение средств на вкладных счетах в разных валютах. Среди его программ можно выделить вклад «Потенциал+». Его преимущество заключается в том, что в процессе действия срока размещения клиент может частично изымать средства со счета. При заключении договора назначается сумма неснижаемого остатка, до ее предела можно совершать расходные операции. Кроме того, можно и пополнять счет. Фактически, вкладчик получает свободу действий, он всегда может совершать приходные и расходные операции.

- минимальная сумма размещения для открытия счета — 500 евро/долларов;

- срок выбирается клиентом в рамках 92–1095 дней;

- пополнять счет можно суммами от 200 $/€;

- частичное снятие до неснижаемого остатка, уровень которого определяется индивидуально для каждого клиента;

- ежемесячное начисление процентов с дальнейшей их капитализацией, на руки клиент получает доход после окончания срока действия вклада.

При ведении счета в долларах на стандартных условиях Альфа Банк назначит ставку 0,75–1,7%. Если счет открыт в евро, доходность составит 0,01%. Банк предлагает подключение дополнительных услуг и сервисов в рамках пакетных предложений. Подключение пакетов услуг повышает процентные ставки. В итоге доходность по долларовым вкладам может составить до 1,8%.

Другой вариант валютного депозита — «Победа +». Минимальная сумма взноса будет аналогичной, а процентная ставка, при подключении пакетов услуг, может составить до 3,03% для долларовых вложений, до 0,30% для сбережений в евро.

Абсолют Банк

Для примера рассмотрим предложение менее масштабного, но все же крупного Абсолют Банка, который занимает 35 строчку рейтинга среди банков РФ. Среди его программ хорошим предложением для размещения средств в валюте можно назвать вклад «Абсолютный максимум+». Это классический вариант вклада с получение дохода в конце срока действия договора. Совершение приходных и расходных операций недопустимо.

- чтобы открыть депозит, необходимо положить на него сразу 1000 евро/долларов;

- ограничений по максимальной сумме нет;

- срок выбирается клиентом в рамках 91–1080 дней;

- пополнять счет нельзя;

- снимать деньги частично нельзя;

- доход выплачивается в конце срока размещения.

Процентные ставки будут различаться в зависимости от продолжительности действия договора и размера инвестиций. Так, годовые ставки по долларовым депозитам колеблются в интервале 0,8–2,2%. На вложения в евро начисляемый процент составит от 0,01% до 0,5%.

Источник https://brobank.ru/valyutnye-vklady-2021/

Источник https://credits.ru/publications/407644/valyutnye-vklady-fizicheskim-licam/

Источник

Источник