В каком банке выгоднее всего открывать вклад?

Сегодня все хотят без больших усилий накопить денег или повысить свой доход. Сегодня мы расскажем, как банковский вклад может помочь с этим и как банк выбрать.

Что такое банковский вклад?

Банковский вклад – суммарное количество денежных средств, которое передается физическими или юридическими лицами банку со стремлением получить некую прибыль, предоставленную в виде процентов.

Другими словами, если у людей имеются в наличие свободные деньги, то почему бы и не дать их в пользование какую-нибудь банковскую организацию и наряду с этим получать некий процент от количества денег. Это и называется банковским вкладом или депозитом.

Вклады на протяжении долгих лет пользуются популярностью среди населения.

Главными целями вложений людей считаются:

- сохранение своего капитала, то есть надежнее копить деньги, отдав их в кредитную организацию, чем в домашних условиях. Так вероятность накопить больше будет выше;

- накопление денег. За определенный временной промежуток будет начисляться некоторая сумма, что будет увеличивать количество накопленных денежных средств;

- получение дохода можно отметить отдельным пунктом. Пускай величина дохода не так и высока, но лишняя копеечка еще никому не помешала.

Виды банковских вкладов

Существует великое множество видов вкладов в банках, которые классифицируются по различным критериям. Основными видами являются:

По срокам различают:

- Вклад до востребования. Его отличие состоит в том, что кредитная организация обязана отдать обратно средства, находящиеся во вкладе, в любое время, когда владелец денег этого захочет, с сохранением процента. Как правило, такого рода вклады даются под самые минимальные ставки процента.

- Срочный вклад. Он открывается на определенный срок, который определяется совместно между банком и вкладчиком. Процент от такого типа вклада перечисляется владельцу только по окончанию согласованного срока. Сроки бывают разные от одного месяца и до одного года и даже больше. Сейчас банки в основном предлагают вклады на короткие сроки. Однако, чем короче срок действия вклада, тем ниже процентная ставка.

По цели открывания выделяют:

- Сберегательный. Такой вид представляет собой, что клиенту не допускается возможным пополнение и снятие денег до окончания оговоренного срока.

- Накопительный. Идеально подходит тем, кто хочет накопить на какую-нибудь дорогую покупку или вложение. Преимущество его в том, что у владельца есть возможность пополнять свой вклад на протяжении длительности его действия.

- Расчетный. Имеет второе название — это универсальный вклад. Открыв расчетный вклад, клиент вправе совершать разнородные операции как приходные, так и расходные. Такого рода вклады отличаются самой низкой процентной ставкой по отличие с другими видами такими как накопительными и сберегательными.

В зависимости от установленной валюты вклада:

- Валютные, то есть в таких валютах, как евро или доллар.

- Рублевые – в рублях.

- Мультивалютные – в двух или более валютах единовременно. Обычно пользуется высоким спросом в период сильной неустойчивости валютного курса.

По аудитории (или для какой узкой группы людей предназначен вклад):

- Детские вклады открываются опекунами, родителями или родственниками, а накопленные деньги получает ребенок по достижению определенного возраста.

- Пенсионные

- Молодежные

- Студенческие и другие.

Также в настоящее время существуют онлайн-вклады, они весьма популярны среди населения, потому что управлять ими можно через Интернет, что является основным преимуществом.

Обширная разновидность банковских вкладов дает шанс людям выбрать наиболее выгодное размещение их накопленных денег. А банковские учреждения в свою очередь привлекают необходимые им средства на тех условиях, которые будут выгодны и им.

Преимущества и недостатки банковских вкладов

Как и у любых других видов инвестиций, вклады имеют свои конкурентные преимущества. К ним относятся:

- Простота (для того чтобы открыть банковский вклад и управлять им нет необходимости обладать особыми профессиональными знаниями и навыками, к тому же в этом всегда могут помочь растолковать и разъяснить банковские работники);

- Доступность (нет необходимости обладать огромной начальной суммой, чтобы открыть вклад, будет достаточно одной тысячи рублей или более в зависимости от банка);

- Гарантированность получения дохода (банк должен выплачивать своему клиенту процент в виде денег за пользование его деньгами).

К сожалению, несмотря на столь привлекательные преимущества, вклады имеют рад следующих недостатков:

- Низкий доход, которого вполне достаточно покрыть убытки от инфляции, поэтому основным назначением вклада является сбережение;

- Маленький процент или совсем его отсутствие, если вклад будет закрыт раньше, чем завершится срок действия вложения.

Выбрать банк для вклада

Подбор безопасного банка – это весьма трудоемкая работа, которая займет достойное количество времени, поэтому необходимо основательно подойти к этой работе.

Рекомендации:

- Изначально важно узнать отзывы людей, будет хорошо, если это будут знакомые и родственники, которые точно скажут правду.

- Необходимо посетить выбранные банки и узнать процентные ставки и величину уставного капитала, и стартовую сумму, необходимую при открытии вклада (также это можно сделать через сайты).

- Выяснить местоположение банков и их филиалов.

- Акцентировать внимание на том, участвует ли банк в государственной системе страхования.

- Узнать рейтинг выбранного организации.

Но к сожалению, многие потенциальные клиенты совершают распространенные ошибки. Во-первых, это предпочтение высокой ставки по вкладу (это говорит о том, скорее всего банку срочно нужные средства, так как он имеет трудное финансовое положение). Во-вторых, это излишнее доверие специалистам (работникам банка), которые отличаются особым умением втираться в доверие, поэтому необходимо проявлять бдительность.

На что обращать внимание при оформлении вклада:

- Плавающая процентная ставка;

- Периоды начисления (каждый месяц, или раз в год, или единым платежом по окончании срока);

- Всевозможные льготные условия (в новогодние праздники и другие).

На что обращать внимание при оформлении вклада

Начальная сумма вклада

Является важным размещать вкладываемую сумму, не превышающею определённого порога — 1,4 миллиона рублей, так как страховая компания сможет вернуть только количество денег, не превышающее этот предел. Поэтому в таком случаем будет целесообразно открыть два вклада в разных банках на похожих условиях.

Срок вложения

Срок является важным моментом в договоре, так как ставка все время находится в динамике и зависит от экономической ситуации в стране. Также важно отметить такую закономерность, как чем длиннее срок существования вклада, чем выше предлагаемая ставка.

Функция частичного снятия вкладываемых средств

Вклады с постоянной ставкой, самой низкой вкладываемой суммой и установленным сроком считаются более привлекательными, так как проценты в таких случаях обычно завышены. Но основным отличием является то, что пополнение не допустимо, но является возможными снимать уже полученные проценты. Если виду определенных обстоятельств, появится необходимость забрать деньги до окончания срока, то в лучшем случаем не будут выплачены проценты, а в худшем – штраф.

Капитализация вложения

Если частота капитализации высокая, то и выше будут полученные проценты. Особенность капитализации состоит в том аспекте, что проценты насчитываются на первоначальные вложенные средства с учетом уже полученных ранее процентов.

Пополнение вклада

Наличие этой функции дает огромное достоинство открываемому вкладу, так как владелец вклада в любой удобный период сможет приумножить размер уже открытого вклада. Однако вклады, которые включают в себя функцию пополнения, выделяются более низкой ставкой вознаграждения.

Топ 6 банков для вклада

Сравнение банков будет проходить по некоторым критериям оценки. Предоставленные данные могут быть не совсем точными, так как банковская система все время развивается. Теперь необходимо внимательно проанализировать сравнительную таблицу и сделать следующие выводы по каждому банку:

| Название | Минимальный взнос | Срок размещения | Ставка процента | ||

| Мин. | Макс. | Мин. | Макс. | ||

| Тинькофф банк | 50.000 рублей | 3 мес. | 24 мес. (2 года) | 5,5% | 8,8% |

| Сбербанк | 1 рубль | 30 дней | 36 мес. (3 года) | 3% | 7% |

| ВТБ-24 | 200.000 рублей | 90 дней | 60 мес. (5 лет) | 4,1% | 7,4% |

| Россельхоз банк | 10 рублей | 1 мес. | 4 года | 0,01% | 8,75% |

1. Тинькофф банк

Достойный банк для сотрудничества, принимает участие в государственной системе страхования, что значится не мало важным. Также основными преимуществами являются каждый вкладчик становится владельцем персонифицированной карты и имеет право решить, в какой валюте открывать вклад.

2. Сбербанк

Банк отличается своей надежностью и стабильностью, а также имеет высокую поддержку государства. Есть возможность открыть вклад дистанционно через онлайн-кабинет. Однако, из-за высокой стабильности и государственной поддержки процентные ставки значительно отличаются от предложенных другими банками.

3. ВТБ-24

Основным изъяном, который попадется в глаза, это весьма высокий объем первого взноса, потому как не каждый обладает наличием такой большой суммы. Но главной ценностью является наличие возможности дополнять вклад в любое удобное время, а также и снимать преждевременно.

4. Россельхозбанк

Нет отпугивающих условий для открытия вклада, все доступно каждому, а также нет ограничений по длительности.

5. Ренессанс кредит

Некоторые виды вкладов имеют ограничения в пополнении и снятии. Положительной стороной является управление вкладом дистанционно.

6. Газпром банк

Банк участвует в государственной системе страхования, возможно пополнение и снятие частями, предоставляется функция персонального консультирования.

Многие важным критерием оценки считают величину ставки. Но не стоит забывать, что есть и другие показатели, которые смогут существенно увеличить доходность вклада. Также как говорилось ранее высокий % может скрывать за собой некую нестабильность банка и убыточное финансовое состояние.

На сегодняшний момент дистанционное открытие и управление вкладом дает большие преимущества банку, за что некоторые банки увеличивают % ставку.

В чем риск или как не нарваться на мошенников

Как и в любой денежной сделке, при открытии вклада тоже можно наткнуться на мошенников. Сейчас высокое постоянство приобретает отзыв лицензии у кредитных организаций. И некоторые банки-мошенники в официальных документах не указывают открытие вкладов или значительно уменьшают сумму, тем самым присваивая деньги себе. Но как можно обезопасить себя от подобного рода операций? К сожалению, застраховать свои средства на все сто процентов невозможно.

Рекомендуется до конца сохранять все подлинные документы. Также изначально необходимо более тщательно проанализировать деятельность банка и его текущее финансовое состояние.

Заключение

Вся необходимая информация, советы и рекомендации по отбору надежного банка для открытия вклада предоставлена, поэтому дело остается за малым. Дерзайте и не забывайте про бдительность!

Самые выгодные вклады в банках на сегодня: обзор вариантов

Инвестпривет, друзья! Буквально вчера, 17 декабря, Центробанк поднял ключевую ставку до 7,75%. Банки к этому были готовы, и многие из них подняли ставки по депозитам уже заранее. К тому же сказалась близость Нового года, когда доходность вкладов растет традиционно в рамках специальных предложений. Всё это привело к тому, что выгодных вкладов в банках на сегодня стало на порядок выше. Самые лучшие варианты – в обзоре ниже.

По какому принципу отобраны вклады

Для отбора подходящих вкладов я проанализировал предложения от ведущих банков, входящих в ТОП-100 по величине активов. Все приведенные вклады застрахованы в АСВ – естественно, в пределах 1,4 млн рублей.

Основные критерии выбора:

- это должен быть именно срочный вклад, а не накопительный счет;

- не учитывались сезонные новогодние предложения – по новогодним вкладам есть отдельный обзор;

- минимальная сумма – нормальная, до 50-100 тысяч рублей, депозиты, в которые надо вносить от сотен тысяч или пары-тройки миллионов, не учитывались;

- не нужно дополнительных танцев с бубном для получения доходности – были исключены всякие инвестиционные депозиты, вклады, требующие оформления страховки или дополнительных продуктов (исключение – Максимальный доход с Халвой от Совкомбанка).

В результате мне удалось выявить наиболее выгодные на сегодня вклады в банках, причем в серьезных и надежных (насколько это возможно в России).

Совкомбанк + Халва

Один из наиболее выгодных вкладов предлагает Совкомбанк. Называется он «Максимальный доход с Халвой». Депозит открывается на сумму от 50 тысяч рублей.

Процентная ставка зависит от срока, на который вы открыли вклад:

- на 31 день – 7,1%;

- на 91 день – 7,5%;

- на 181-365 дней – 7,6%;

- на 730 дней – 8,25%;

- на 1095 дней – 8,65%.

Проценты начисляются ежемесячно и поступают прямо на карту Халва. Чтобы получить заявленную доходность, необходимо просто совершить не менее 5 покупок с использованием данной карточки на общую сумму от 10 тысяч рублей.

Как видите, ничего сложного.

Ренессанс

Ренессанс предлагает самый выгодный вклад в банке на сегодня – «Доходный онлайн». Депозит можно открыть на сумму всего от 5000 рублей, а его доходность варьируется от 6,35% до 8,25%. Чтобы получить максимальную ставку, нужно поместить любую сумма на счет на срок в 550 дней.

Выплата процентов производится в конце срока, капитализации нет. Пополнять и снимать деньги со счета нельзя, но есть схема льготного досрочного расторжения.

Важный момент: открыть «Доходный онлайн» в Ренессансе можно только через интернет или мобильное приложение.

Если идти в офис и открывать «Доходный» там, то ставки будут ниже на 1,5-2 процентных пункта. Согласитесь, есть разница.

Московский Индустриальный Банк

Еще один вклад с максимально доходной ставкой на сегодня предлагает Московский Индустриальный Банк. Называется он «Классический» и открывается на срок либо в 365 дней, либо 540, либо 730 с минимальной суммой от 30 тысяч рублей.

Ставка зависит от суммы и срока. Максимум в 8,25% можно получить, если открыть счет на 540-730 дней. При этом сумма инвестирования ограничена 1,5 млн рублей.

Снятий и пополнений по депозиту нет.

Россельхозбанк

Главный сельскохозяйственный банк страны предлагает один из самых выгодных вкладов на сегодня: «Доходный». По нему можно получить до 8% годовых.

Вклад открывается с суммы от 3000 рублей, правда, пополнений и снятий нет. Так что не знаю, имеет ли смысл открывать депозит с копеечным счетом. Пролонгация у вклада есть.

Срок депозита колеблется от 31 дня до 1460 дней. Максимальная ставка положена как раз за вложение средств на самый длительный срок. Минимальная ставка составляет всего 6%.

Полные данные в таблице.

К вкладу прилагается бесплатная карта «Амурский тигр» – но при условии, что вы поместите на счет не менее 50 тысяч рублей.

Кстати, «Доходный» открывается еще и в долларах. Ставка здесь – от 0,2% до 4% годовых. Внушительно.

Московский Кредитный банк

В МКБ можно открыть вклад Мечты с доходностью до 8% годовых в рублях и до 3,35% в долларах.

Вклад открывается на 380 дней. Минимальная сумма составляет 50 тысяч рублей, максимум — 15 млн рублей. Снимать деньги со счета нельзя, а вот пополнять — можно. Это делает возможным использование вклада для постоянного прироста капитала.

Доходность депозита составляет 8% годовых, если открывать его онлайн и с подключением пакета услуг.

Мобильный оператор давно пробует себя на ниве банковских продуктов – и достаточно успешно. Теперь он предлагает вклад для солидных клиентов – МТС XXL. Его условия:

- сумма – от 50 тысяч рублей;

- срок – ровно 1 годок;

- ставка – фиксированная, 7,8%;

- снятие средств и капитализация – отсутствуют;

- пополнение – возможно без ограничений, но только в течение первого месяца.

Пролонгация вклада XXL осуществляется на условиях вклада «Доходный» МТС. Прием заявок на открытие депозита заканчивается 31 января 2019 года.

Почта Банк

Вклад «Хороший год» в Почта Банке можно открыть только до конца 2018 года, так что еще можно успеть. Ставка по депозиту предлагается 7,8%, срок – 367 дней, а минимальная сумма вложения составляет 50 тысяч рублей.

Проценты выплачиваются в конце срока, капитализации не предусмотрено. Счет можно пополнить в течение первых 10 дней.

Пролонгация производится на условиях депозита Почта Банка «Капитальный».

Транскапиталбанк

Интересный и очень выгодный вклад предлагает Транскапиталбанк – «ТКБ-Онлайн Рантье». Минимальная сумма инвестиции – 50 тысяч рублей. Ставка зависит от срока:

- 180 дней – 6,8%;

- 370 и 720 дней – 7,75%;

- 1100 дней – 7,8%.

Долговато, согласен, но доходность хорошая. Тем более, что проценты перечисляются ежемесячно. Их можно оставлять на счете для капитализации или же переводить на отдельный – получая проценты как полноценный рантье.

Пополнения и снятия средств не предусмотрено. Открыть данный вид вклада можно только через интернет-банк.

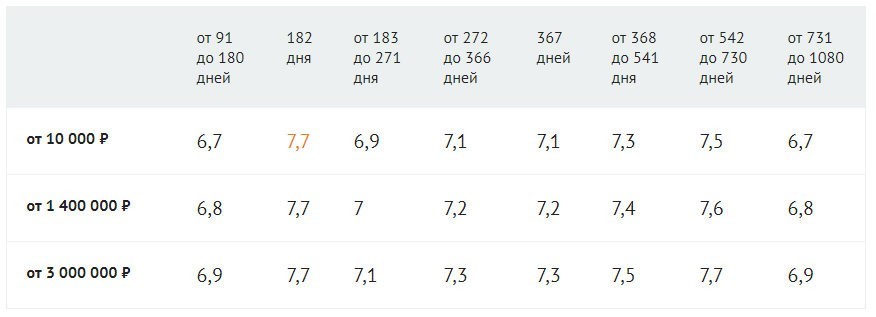

Абсолют Банк

Если вы думаете, в каком банке на сегодня предлагается наиболее выгодный вклад, то подскажу один из вариантов – Абсолют Банк. Речь идет о депозите под названием «Абсолютный максимум +».

Начальная сумма вклада всего 10 000 рублей, срок – от 91 до 1080 дней. Ставка варьируется в зависимости от суммы вложений и срока работы депозита в диапазоне от 6,7% до 7,7%. Наибольший профит можно получить, открыв вклад на любую сумму на 180 дней.

Начисленные проценты можно получить на отдельный счет – Абсолют Банк под это дело выпускает бесплатную карту.

Пополнять вклад и снимать с него денежки, к сожалению, никак нельзя.

Совкомбанк

Данный банк уже был представлен в нашей подборке – в нем предлагается вообще самый выгодный вклад среди российских банков. Правда, при оформлении Халвы.

Если оформление Халвы в ваши планы не входят, а доходность получить хочется, то можете открыть в Совкоме вклад «Рекордный процент». Между нами говоря – не такой уж прям и рекорд, но для госбанка – хорошее значение.

Ставка зависит напрямую от срока:

- на 60 дней – 7,6%;

- на 365 дней – 7%.

Проценты начисляются в конце срока. Пополнения и снятия денег со счета не предусмотрено. Зато есть пролонгация. Хотите максимальную ставку – открывайте двухмесячный счет с автопродлением.

Сумма – от 50 тысяч рублей. Вполне нормально.

Альфа-Банк

Для новых и стареньких клиентов Альфа-Банк приготовил вклад с повышенной ставкой «Большой куш». Открыть его можно на сумму от 50 тысяч рублей на срок от 1 года до 3 лет.

Проценты выплачиваются ежемесячно и по желанию клиента либо капитализируются на счете, либо перечисляются на отдельный счет. Ставка, кстати, определяется сроком:

- 7,1% – на 1 год;

- 7,4% – на 1,5 года;

- 7,6% – на 2 года;

- 7,2% – на 3 года.

Я писал отдельную статью про «Большой куш» Альфа-Банка, где описал все особенности предложения и подводные камни.

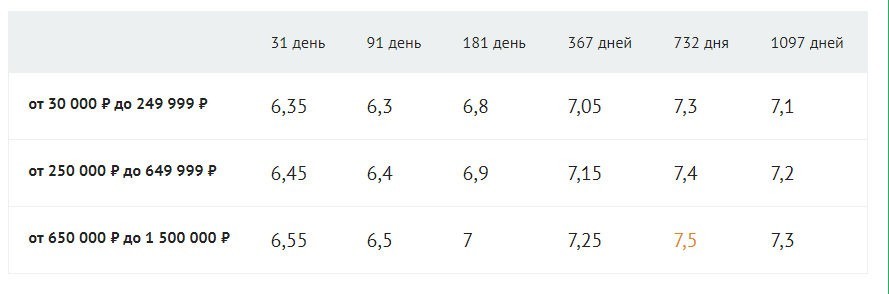

Восточный

Банк «Восточный» предлагает вклад с таким же названием – «Восточный». Да, с фантазией у менеджеров не очень, но доходность «Восточный» предлагает хорошую: до 7,5% годовых. При том, что минимальная сумма всего 30 тысяч рублей. Подробности – в таблице.

Из других параметров:

- перечисление процентов – ежемесячно;

- капитализация – есть, подключается по желанию клиента;

- пополнение и снятие – нет;

- пролонгация – нет.

Увеличить ставку можно, если в отделении предъявить пенсионное удостоверение, оформить полис ИСЖ / НСЖ или показать пистолет .

Россельхозбанк – Амурский тигр

Предложение от Россельхозбанка уже есть в моей подборке. Здесь – другой вариант в том же банк, чуть менее выгодный, но всё равно вкусный.

В Россельхозбанке предлагается вклад «Амурский тигр» с такими параметрами:

- сумма – от 50 000 рублей;

- срок – 395 / 540 / 730 дней;

- ставка – 7,15% / 7,2% / 7,25%;

- пополнения и частичного снятия нет.

Выплаты производятся ежемесячно на счет отдельной дебетовой карты, которая обслуживается по тарифу «Амурский тигр».

Сбербанк

Не мог я обойти вниманием и самый крупный и надежный банк страны – то бишь Сбербанк. В нем можно открыть вклад «Без паспорта». Спецпредложение действует только при открытии депозита через Сбербанк онлайн или мобильное приложение.

Минимальная сумма вложения – 50 тысяч рублей. Ставка зависит от срока:

- 5 месяцев – 6,5%;

- 1 год – 7%.

Вклад является срочным и специальным, пришедшим на смену «Рекордному». Подробнее о нем я писал вот в этой статье.

Заключение

Таким образом, найти выгодные вклады в банках на сегодня вполне реально. Максимальные ставки по ним находятся в диапазоне 7-8% годовых. Причем предлагают такие проценты крупные и надежные банки, а не всякие прачечные однодневки. Главное – учитывайте все условия депозитов, чтобы не попасться на необходимо дополнительно оформлять какие-то продукты. Скорее всего, после 2019 года ставки по вкладам продолжат повышаться вместе с ключевой ставкой Центробанка. Но можно инвестировать и в другие инструменты в 2019 году, а не только во вклады. Если вам интересно – оформляйте подписку на новости блога, и тогда вы узнаете о самых выгодных инвестиционных предложениях первыми. Удачи, и да пребудут с вами деньги!

[Общее число голосов: Средняя оценка: ]

Читайте еще, это интересно!

Комментариев: 3

Почему-то в твоих обзорах банковских вкладов напрочь отсутствует банк МКБ, частный банк ТОП уровня, известный высокими ставками по вкладам, удовлетворяющий всем критериям? Что с ним не так?

Привет! Почему же отсутствует? Вот, например, обзор на вклад «Мечты» от МКБ: https://alfainvestor.ru/vklad-mechty-ot-mkb-poluchite-8-godovyh-na-ispolnenie-zhelanij/. А здесь да, отсутствует, пропустил просто. Дополню. Спасибо за внимательность!

Удобный поиск можно делать в приложении, в том числе с учетом параметров капитализации, пополняемости, периодов вклада и тп

Добавить комментарий Отменить ответ

Ваши Альфа Баллы

Зарегистрируйтесь, чтобы начать получать баллы за комментарии, отзывы, просмотры и лояльность!

Об авторе

Инвестпривет! Меня зовут Михаил Чуклин, и я автор этого блога. С 2013 года занимаюсь финансовой аналитикой, делаю прогнозы, пишу обзоры на различные сайты экономической и финансовой тематики. И, конечно, сам инвестирую, проверяя на практике свои теории.

Однажды я подумал: «А почему финансовые блоги должны быть сухими и исключительно аналитичными? Неужели нельзя рассказывать о финансах так, как будто это захватывающий триллер или юмористический роман?»

Так я и придумал финансовый блог alfainvestor.ru, где воплотил свои задумки. Приветствую вас на нем и обещаю, что скучно точно не будет.

Рассказываю о личных финансах, инвестициях и банках с юмором и демотиваторами. Я их сам делаю

Важно! На своем блоге я даю обзоры банковских и биржевых продуктов и выражаю свое мнение относительно них, но это не является руководством к действию! Решение об инвестировании вы принимаете сами и все соответствующие риски берете на себя! Как автор, я не несу ответственности за возможные убытки и потери.

Источник https://kreditkarti.ru/vklad-banki

Источник https://alfainvestor.ru/samye-vygodnye-vklady-v-bankah-na-segodnja-obzor-variantov/

Источник

Источник