В каком банке лучше открыть вклад?

Хотите приумножить состояние или надеетесь сохранить накопленное от инфляции? В любом случае нужно ответственно подойти к выбору банка, ведь от уровня его надёжности зависит сохранность денег.

Оценка финансовых показателей деятельности

Выбирая, в каком банке лучше открыть вклад, в первую очередь стоит смотреть на его надежность. Рейтинги финансовых организаций по этому параметру составляются на основании информации о ликвидности банков и отчета об их финансовых результатах.

Центробанк РФ определяет самый главный критерий – это размер собственного капитала организации, который в норме должен быть в пределах 9-11%.

Наличие онлайн-банка может стать плюсом

Помимо репутации банка стоит обратить внимание на его клиентоориентированность.

Опыт работы банка на рынке кредитования, наличие большого количества отделений и банкоматов, в которых без проблем можно пополнить свой депозит и проследить за балансом, а также комфортного личного кабинета, с помощью которого получится управлять вкладом дистанционно – все это, несомненно, играет вам на руку.

В некоторых банках при открытии вклада на максимальный срок дистанционно клиенты получают возможность пользоваться повышенной на 0,5-1% процентной ставкой.

Цифра кажется небольшой, но, если выбрать депозит под 9,5% годовых с опцией ежемесячного пополнения и заключить договор на год, ставка вырастет до 11% (к примеру), выгода налицо.

Перед принятием окончательного решения в каком банке открыть вклад, потрудитесь узнать его репутацию. Не стоит слишком доверять отзывам, но сформировать свое мнение по поводу нескольких претендентов нужно.

Помогут мнения экспертов, часто публикуемые в СМИ, отзывы ваших близких и друзей, ранее пользовавшихся услугами выбранной компании, затем изучите рейтинги, после чего можно переходить к оценке доступных программ.

Нашли надежный банк? Самое время просмотреть его депозитные программы и проверить, действительно ли обещанные проценты будут вам доступны.

Так некоторые банки предлагают высокий процент по депозиту, а на проверку оказывается, что пользоваться подобным предложением могут только зарплатные клиенты компании или есть другие условия, под которые вы как клиент не попадаете.

Наличие страховки – гарантия сохранности денег

Вместе с тем завышенные ставки могут свидетельствовать о проблемах внутри банка, т.е. он пытается восполнить дефицит средств за счет привлечения новых вкладчиков, при этом есть вероятность, что получить деньги обратно вы не сможете.

Перед тем, как открыть вклад в банке под высокий процент, обязательно спросите, является ли организация участником государственной программы страхования вкладов.

Если да, то это отличный знак! Вы получите обратно свои средства, даже если банк внезапно останется без лицензии (если сумма накоплений меньше 1.4 млн рублей, то возврат будет в полном объеме и доплюсуются проценты по договору).

Если планируется положить на депозит большую сумму, то есть смысл разбить ее на несколько и оставить на депозит в нескольких банках.

Обязательно посетите сайт АСВ, где найдите информацию о том, является ли выбранный вами банк участником системы страхования вкладов граждан.

Узнайте, не было ли тревожных звоночков:

- не выдвигали ли банку какие-либо претензии проверяющие органы;

- не мелькало ли его название в новостях при упоминании разного рода мошеннических операций;

- не было ли резкого снижения кредитного рейтинга;

- не наложены ли ограничения на работу организации со стороны прокуратуры и т.д.

Подробней о процентной ставке

Какой банк выбрать для вклада — https://bankiweb.ru/vklady/kak-vybrat-bank-dlya-vklada/.Как банки зарабатывают деньги — https://bankiweb.ru/banki/kak-banki-zarabatyvayut-dengi/.

Какой банк выбрать для вклада — https://bankiweb.ru/vklady/kak-vybrat-bank-dlya-vklada/.Как банки зарабатывают деньги — https://bankiweb.ru/banki/kak-banki-zarabatyvayut-dengi/.

Это важнейший критерий, на который ориентируется большинство граждан, решая, в каком банке выгоднее открыть вклад. Максимальная доходность, это конечно прекрасно, но некоторым людям такая программа может не подойти из-за повышенных рисков.

Поэтому при оценке линейки депозитных программ узнайте, есть ли капитализация процентов, вариант с досрочным снятием всей суммы или части средств, а также пролонгация договора.

Желающим вложить сразу большую сумму подойдет программа с высоким процентом, для тех, кто планирует несколько раз продлевать договор и на протяжении всего срока пополнять его, очень важна возможность пополнения.

Если не хочется рисковать, то можно перестраховаться и выбрать программу с чуть сниженной годовой ставкой, но зато у вас будет возможность свободно распоряжаться деньгами, обналичивать проценты или досрочно снимать часть суммы. Такой вариант в условиях нестабильной экономики очень актуален.

Банки, которые взымают деньги за открытие счета, фактически не мошенники, но надо ли вам сотрудничество, в процессе которого платить придется за все?

Поэтому, как только определитесь с банком, попросите на руки копию вашего будущего договора с целью изучить его на предмет скрытых комиссий.

Топ-7 самых выгодных вкладов в банках в рублях

На финансовом рынке большое количество предложений, позволяющих оформить вклад, однако не все тарифные планы одинаково выгодны. Мы проанализировали условия депозитов крупнейших финансовых организаций РФ и составили список наиболее доходных тарифных планов, позволяющих заработать с минимальным риском потери денежных средств.

В чем выгода вкладов для банка и клиентов

Банковский вклад – денежные средства, внесенные физическим или юридическим лицом в банк для хранения и получения прибыли.

Финансовые организации мотивируют клиентов открывать депозитные счета

Статистика ЦБ РФ показывает, что методы работают: на март 2019 года на банковских депозитах физических и юридических лиц в РФ – больше 40 млн рублей. Лучшие проценты предлагаются по срочным вкладам, не предполагающим частичного снятия. Банкам невыгодно, если клиент заберет деньги раньше времени. В результате компания вынуждена будет вернуть сумму, которую планировала направить на другие цели.

Открывая выгодные вклады, клиент получает возможность сохранить сумму и приумножить ее. Метод рекомендуется использовать, если есть свободные деньги, которыми гражданин не знает, как ими распорядиться.

Самые выгодные вклады в рублях

Желая открыть вклад, граждане в первую очередь обращают внимание на процентную ставку. Ведущие банки РФ предлагают относительно невысокую доходность. По данным организации РА «Эксперт», средний показатель в разных банках варьируется в пределах от 3,2 до 7,15% годовых. Однако можно найти предложения, позволяющие получить прибыль с большим процентом, даже выше 10%.

По словам большинства финансовых консультантов, использовать такие тарифные планы нежелательно: в основном они связаны с риском для клиента. Высокий процент свидетельствует о попытке финансовой организации любыми силами привлечь денежные средства, что говорит о кризисной ситуации в компании. Соответственно, высок риск банкротства и последующей потери капитала. Если сумма не застрахована, клиент может лишиться денег.

Спикер Youtube-канала The Invest подробно рассказывает о наиболее выгодных вкладах, а также о том, как выбрать наиболее подходящий для себя:

Существуют и иные факторы, влияющие на выбор депозитного продукта:

- Срок вклада. В зависимости от периода размещения денежных средств может меняться процентная ставка.

- Капитализация. Услуга предполагает возможность добавления полученного дохода к телу вклада. В результате при неизменной процентной ставке удаётся получить большую прибыль.

- Минимальный взнос для открытия вклада. Чем показатель ниже, тем большее количество лиц может воспользоваться предложением.

- Пополнение и снятие. Заранее спрогнозировать возникновение потребности в денежных средствах в течение длительного промежутка времени сложно. Поэтому возможность частичного получения суммы и внесения дополнительных платежей будет плюсом.

- Страхование. Услуга защищает клиента от потери денежных средств, что свидетельствует о надежности вклада.

В соответствии с ФЗ «О страховании физических лиц в банках РФ», в случае банкротства финансовой организации клиент сможет получить 100% от суммы, но не более 1 400 000 руб. Если открыто сразу несколько депозитов в одной финансовой организации, возмещение предоставляется по каждому вкладу, однако максимальная сумма остаётся прежней.

Схема движения денежных средств на вкладах

СмартВклад (Тинькофф)

Можно открыть дистанционно. Для клиентов финансовая организация осуществляет бесплатный выпуск карты Тинькофф Black, на которую начисляются проценты. Сотрудничество с компанией возможно на следующих условиях:

- процентная ставка доходит до 6,5%;

- счёт можно открыть в рублях, долларах или евро;

- сумма начинается от 50 000 руб или 1 000 долларов или евро;

- доход выплачивается ежемесячно;

- возможность капитализации, пополнения и частичного снятия.

Удобный калькулятор на официальном сайте Тинькофф-Банка позволяет быстро рассчитать примерный будущий доход от вклада

Банк Тинькофф может повысить ставку на 1% для рублевых вкладов, если человек выберет условия, предполагающие внесение дополнительных средств на счет в течение 30 дней с даты открытия вклада.

Растущий процент (УБРиР)

Предложением от ПАО КБ «Уральский банк реконструкции и развития» можно воспользоваться дистанционно: открытие вклада осуществляется через официальный сайт компании. Для клиента выпускают бесплатную карту Visa для начисленных процентов. Доход зависит от срока, на который размещаются денежные средства, а также от подключения пакета услуг «Всё под контролем».

Процентная ставка начинается от 6,25%. Максимальный процент составляет 9%. Сотрудничество осуществляется на следующих условиях:

- депозит можно открыть только в рублях;

- проценты начисляются каждые 30 дней;

- срок вклада составляет 210 суток, а минимальная сумма – 10 000 руб;

- пополнение без ограничений;

- допустимо частичное снятие без ограничений в пределах начисленных процентов;

- если договор расторгается до истечения срока его действия, происходит пересчет по ставке «до востребования».

Вклад относится к категории лестничных. Доход по нему меняется несколько раз в течение всего срока действия договора.

По словам Алексея Мерзлякова, директора по маркетингу УБРиР, предложение пользуется популярностью среди клиентов. Запуск тарифного плана произошёл в сентябре 2018 года. Через 1,5 месяца общая сумма переданных средств составила порядка 2 млрд руб. В результате финансовая организация смогла поднять процентную ставку.

Первоклассный (ЮниКредит-Банк)

Воспользовавшись тарифным планом, человек сможет открыть выгодный вклад в рублях (до 6,81%) и долларах США (2,03%). Предусмотрены льготные условия досрочного расторжения. Если средства находились на счете половину срока, выплата процентов происходит по ставке, указанной в договоре.

Условия по вкладу «Первоклассный» от ЮниКредит

Дополнительные условия сотрудничества:

- доход выплачивается на текущий счёт или банковскую карту;

- частичное снятие недопустимо;

- капитализация может быть осуществлена по выбору клиента;

- допустимо пополнение минимум на 3 000 руб. или 100 долларов, не менее чем за 15 суток до окончания срока действия вклада;

- автопролонгация не выполняется;

- допустимо открытие депозита в режиме онлайн.

По данным Forbes, UniCredit Банк в конце 2018 года вошел в топ-5 организаций по показателям надежности.

Победа+ (Альфа-Банк)

Процентная ставка по вкладам в Альфа-Банке напрямую зависит от пакета услуг, выбранной линейки карт и категории тарифного плана. Чем выше уровень обслуживания, тем выше процентная ставка. В зависимости от тарифного плана, который выбрал клиент, она составит:

- вне пакетов услуг: от 5,5 до 6,8% (без капитализации), от 5,53 до 7,52% (с капитализацией);

- пакет «Эконом»: от 5,6 до 6,9% (без капитализации), от 5,63 до 7,64% (с капитализацией);

- пакет «Оптимум»: с капитализацией от 5.83 до 7,89%, без капитализации от 5,8 до 7,01%;

- пакет «Комфорт»: с капитализацией от 5,93 до 7,01%, без капитализации от 5,9 до 7,2%;

- пакеты «Максимум плюс» и «Премиум»: с капитализацией 6,03-8,13%, без капитализации от 6 до 7,3%;

- пакет «Альфа приват»: с капитализацией 6,13-8,26%, без капитализации от 6,1 до 7,4%.

На сайте Альфа-Банка размещена удобная таблица, позволяющая подробно ознакомиться с процентными ставками в зависимости от выбранного тарифного пакета, суммы и срока вклада, валюты

Сотрудничество происходит на следующих условиях:

- открыть вклад можно на срок от 92 дней;

- сумма – от 10 000 руб;

- проценты выплачиваются ежемесячно;

- возможна капитализация;

- можно открыть счёт в рублях, долларах или евро.

По данным агентства РА «Эксперт», Альфа-Банк вошел в рейтинг 50 лучших банков по вкладам и счетам для физлиц.

Мой доход (ПромСвязьБанк)

Процентные ставки по предложению зависят от статуса клиента, срока, на которой передаются денежные средства, а также валюты. Для рублевых тарифных планов установлен следующий размер доходности:

- 122 дня – 6,5%;

- 181 день – 7%;

- 397 дней – 7,65%;

- 547 дней – 7,8%;

- 731 день – 7,5%.

Сотрудничество осуществляется на следующих условиях:

- проценты выплачиваются в конце срока действия договора;

- минимальная сумма вклада составляет 10 000 руб;

- есть возможность льготного расторжения;

- допустимо внесение дополнительных средств на счёт.

Если вклад открывает пенсионер, ему предоставляется надбавка в размере 0,1%. Аналогичная льгота доступна лицам, разместившим денежные средства онлайн, через мобильный банк или банкомат финансовой организации.

Вы знали о существовании срочных вкладов? Узнайте 5 самых выгодных срочных вкладов от банков РФ.

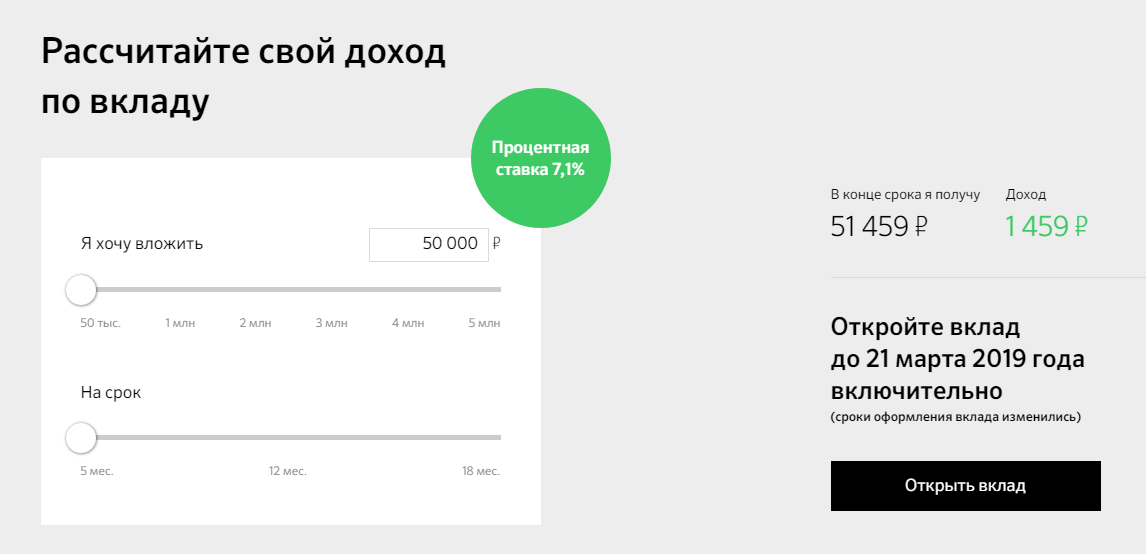

Лови выгоду (Сбербанк)

Вклад можно открыть на срок от 5 до 18 месяцев. Процентная ставка напрямую зависит именно от него и составляет:

- 5 месяцев – 7,1%;

- 1 год – 7,5%;

- 1 год 6 месяцев – 7,65%.

Банк поощряет открытие вклада через Сбербанк-Онлайн

Сотрудничество происходит на следующих условиях:

- минимальная сумма вклада составляет 50 000 руб;

- допустимо открытие только в рублях;

- проценты выплачиваются в конце срока;

- досрочное расторжение выполняется по ставке до востребования;

- допустима автопролонгация;

- открытие вклада возможно через банкомат, интернет-банк или мобильный сервис;

- проценты выплачиваются в конце срока;

- капитализация, возможность пополнения и частичного снятия отсутствуют.

Согласно данным агентства «Эксперт», Сбербанк занимает первое место в рейтинге 50 лучших банков по вкладам и счетам для физлиц.

Рассчитать примерный доход можно на сайте Сбербанка с помощью калькулятора

Надежный (Открытие)

Услуга позволяет разместить депозит в рублях. Процентные ставки зависят от суммы и срока вклада. Доходность составит:

- 50000-250000 руб – 6,2-7,05% или 6,17-6,67% без неё;

- 250000-750000 – 6,5-7,35% с капитализацией или 6,47-6,88% без неё;

- 750000-1250000 – 6,7-7,55% с капитализацией или 6,66-7,50% без неё

- свыше 1250000 руб – 6,8-7,65% с капитализацией и 6,76-7,14% без неё.

Условия по вкладу следующие:

- проценты выплачиваются ежемесячно;

- возможность пополнения или частичного снятия отсутствует;

- вклад удастся открыть через интернет или мобильный банк;

- при досрочном расторжении доход пересчитывается по ставке до востребования.

Более точные условия клиенту озвучиваюся на этапе заключения договора с банком.

Сравнение условий

Выбирая подходящий вариант тарифного плана, необходимо внимательно проанализировать условия сделки и сравнить вклады. От этого зависит выгодность предложения. Сравнение вкладов представлено в таблице.

| Вклад | Минимальная сумма, рублей | Ставка, % | Капитализация | Частичное снятие |

| СмартВклад | 50 000 | 6,5-7,5 | На выбор: получить начисленные проценты на карту либо добавить их к телу вклада | Да, с ограничениями |

| Растущий процент | 10 000 | 6,25-9 | На выбор | Да, с ограничениями |

| Первоклассный | 3 000 | до 9 | На выбор | Недопустимо |

| Победа+ | 10 000 | 5,5-7,89 | На выбор | Недопустимо |

| Мой доход | 10 000 | до 7,8 | Нет | Нет |

| Лови выгоду | 50 000 | до 7,65 | Нет | Нет |

| Надежный | 50 000 | до 7,63 | На выбор | Нет |

Перед заключением договора с финансовой организацией необходимо внимательно читать документ. Сотрудник банка не всегда озвучивает условия полностью на словах, а осведомленность обо всех нюансах сотрудничества защитит клиента от неприятных сюрпризов.

Выгодность процентного вклада зависит не только от процентной ставки. Во внимание нужно принимать срок действия договора, возможность пролонгации, частичного снятия и капитализации. Если доходность завышена, это может говорить о бедственном финансовом положении банка, поэтому взаимодействие с таким учреждением связано с риском.

Напишите в комментариях, насколько выгоден процентный вклад в российских банках.

Источник https://bankiweb.ru/vklady/v-kakom-banke-lusche-otkryt-vklad/

Источник https://ostrovrusa.ru/vygodnye-vklady

Источник

Источник