В каких случаях придется сообщать банку о происхождении денег на счете ?!

Банки ужесточают контроль над своими клиентами и теперь блокировать счета физических лиц становится все проще. Некоторые организации уже начали требовать дополнительную информацию не только о происхождение денежных средств на счете, но и о том, на что были потрачены деньги. В некоторых случаях за отказ в предоставлении информации банковские организации вполне могут заблокировать счета. При этом эксперты отмечают то, что в последнее время случаи блокировки стали действительно массовыми. Мотивировать блокировку банковская организация может требованиями Федерального закона № 115.

В каких случаях банку о транзакциях придется сообщать ?!

Банк объясняет свои требования целями безопасности, как своей, так и клиента, но хотя по сути банк можно заблокировать счет у любого человека, и разблокировать его будет достаточно сложно. Чаще всего подозрения у банка возникают при частых зачислениях, особенно если они исходят от юридических лиц. В таких ситуациях к работе подключается служба безопасности банка, которая отслеживает пути всех проведенных денежных транзакций. Можно выделить следующие ситуации, когда при поступлении крупных сумм денег надо сообщать банкам информацию, чтобы ваш счет не заблокировали.

В частности, это:

- Получение наследственно массы;

- Продажа объекта жилой недвижимости (дом, квартира, доля);

- Ведение предпринимательской деятельности;

- Крупный выигрыш;

- Проведение торгов на фондовой бирже.

Обычно в таких случаях человек получает сумму выше 600 тысяч рублей и это платежи сразу же могут вызвать подозрение со стороны банковских организаций. Также ставить в известность ваш банк, если длительное время лицевой счет попросту пустовал и потом он неожиданно пополнился несколькими десятками тысяч или сотнями тысяч рублей.

Как банки блокируют счета по картам ?!

Банковская организация может воспользоваться несколькими видами блокировок лицевого счета. Это могут быть такие санкции, как:

- Приостановление полностью любых операций по лицевому счету. Это означает то, что приостанавливаются как доходные, так и расходные

- операции, то есть человек не может пополнить, вывести или перевести деньги со счета;

- Частичный запрет на проведение операций по лицевому счету. Обычно банк запрещается приходные операции, то есть деньги тратить фактически можно, но поступать на банковский счет вашей карты они не смогут;

- Приостановление конкретной приходной или расходной операции по счету;

- Полное приостановление всех операций с отказом с рассмотрением решения проблемы клиента в дальнейшем и соответствующим расторжение договора оказания банковских услуг.

Обычно банк не уведомляет клиента о блокировке и виде санкций, поэтому люди совершенно случайно сталкиваются с такой проблемой.

Причины, по которым могут заблокировать карту.

Заблокировать карту могут, если на ваш счет поступают средства от юридического лица и деньги в дальнейшем часто обналичиваются в банкомате. Пострадать могут и фрилансеры, которым деньги поступают за счет юридических лиц из других регионов. Насторожить банк могут также единовременные поступления крупных денежных суммы единовременно. Обычно это суммы, превышающие 600 тысяч рублей, но на практике приходится сталкиваться и с блокировкой суммы в 200 тысяч рублей, если они поступили на банковскую карту единовременно.

Причиной блокировки может служить неоднократное поступление на счёт мелких сумм денег от разных юридических и физических лиц (в законе указан накопительный размер 600 тысяч рублей, есть прецеденты блокировки при общей сумме 150 тысяч рублей). На негативное решение банка может повлиять факт наличия владельца банковского счета в так называемом межбанковском черном списке или черных списках Росфинмониторинга.

Поводов к блокировке может быть масса, и одним из самых распространенных также является заявка хозяина счета на получение большой суммы наличных денежных средств со счета (как правило больше 600 тысяч рублей). Причем необязательно, чтобы эти денежные средства поступили от посторонних лиц. Это могут быть и собственные средства, которые вы переводите из банка в банк.

Вызвать подозрение могут еще и счета, которые были открыты в валюте или если вам переводят деньги на валютный счет люди, с которыми вы не состоите в родственных связах, транзиты денег из банка в банк или отсутствие смысла в проводимых экономических операциях. Ну и конечно же в России счета часто арестовываются на основании судебного производства или исполнительного листа.

Сроки блокировки. Как снять блокировку с карты ?!

Обычно карты блокируются на пять дней, один месяц и бессрочно. На практике редко, когда блокировка бывает короткой. Вообще процесс уведомления о блокировке счета от банков регламентирован слабо и банки разрабатывают собственные инструкции, связанные с процедурой извещения. Обычно клиенты никак не извещаются и о том, что вы заблокированы узнать можно при попытке перевода денег или оплаты услуг, или товаров.

Иногда уведомляют банки посредством СМС-сообщений или сообщений в мобильный банк. Как действовать, если счет заблокирован ?!

После получения уведомления о блокировке или приостановлении операции по счету первым делом посещайте банк сами. Требуете выдать официальный документ с основаниями блокировки счета (обычно в банковских организациях это официальное уведомление о приостановлении операций по счёту или отказе в совершении операции вместе с запросом о предоставлении документов).

Надо также обратиться на горячую линию банка и рассказать о своей ситуации.

Не помешает обращение в банк с заявлением с просьбой о расблокировке счета. Обязательно при обращении в банк узнайте вид блокировки и постарайтесь предоставить список документов, которые будут подтверждать то, что денежная операция была проведена легальным образом. По факту если счет заблокировали из-за одной приходной или расходной операции счет разблокировать все-таки можно будет.

Неиспользуемые счета в банках: как через Госуслуги узнать, в каких открыты

О том, почему нужно закрывать неиспользуемые счета в банках и как быстро узнать, где они открыты

Сколько на ваше имя выпущено банковских карт? Дебетовых? Кредитных? Сколько из них вы носите с собой, а сколько разбросано по всей квартире? Не в курсе и не знаете? А зря! Такую важную информацию нужно знать! Добавили бы — такую информацию знать даже обязательно!

Так, согласно данным Центрального банка Российской Федерации (Банка России), в стране на 1 апреля 2020 года количество банковских карт достигло почти 284 млн штук, «что является максимальным значением за всю историю», — сообщает tass.ru .

При этом количество активных банковских карт в I квартале 2020 года составило всего 194,7 млн штук. То есть почти 90 миллионов карт (треть от общего количества) попросту не используются держателями (денежных средств на счете нет, кредит взят и погашен), хотя карты не деактивированы, а банковские счета, к которым «пластик» привязан и которыми точно так же не пользуются, не закрыты.

Помимо дебетовых и кредитных карт, у россиян также есть вклады и кредиты, которые тоже привязаны к банковским счетам

Что со всем этим «добром» делать? Оставить, как есть — само со временем аннулируется? Или же стоит взять инициативу в свои руки и закрыть все неиспользуемые счета? Мы бы настоятельно рекомендовали пойти вторым путем и закрыть все «балластные» счета, которыми вы не пользуетесь. Спросите, почему? Все упирается в деньги, а точнее в возможные финансовые потери, с которыми вы можете столкнуться!

Какие могут быть долги перед банком за карту, которой не пользуешься?

С одной стороны, абсолютно логичный вопрос: а правда, какие долги могут появиться перед банком, когда вы не пользуетесь дебетовой картой на данный момент (то есть использовали ее очень давно) или не пользовались никогда?

Ответим так: все будет зависеть от условий заключенного договора. Именно в сопроводительной документации к вашей карте — а это может быть «Заявление на открытие текущего банковского счета» в том или ином банке или «Заявление-анкета на получение банковской расчетной карты…» и так далее (документация может быть озаглавлена по-разному) — и будут прописаны условия предоставления услуг, в том числе, возможно, и плата за обслуживание карты/или счета, комиссии или какие-либо иные платежи (будут прописаны в договоре).

Если проигнорировать поставленные вам условия, под которыми вы ставили подпись, то по итогу внезапно может оказаться, что баланс счета ушел в минус и просто так карту уже не закрыть. Придется гасить задолженность и только после этого закрывать счет.

Обычно комиссия за обслуживание карты начисляется только при ее использовании. Если на карту никогда не поступали средства, то, скорее всего, долгов на ней не будет

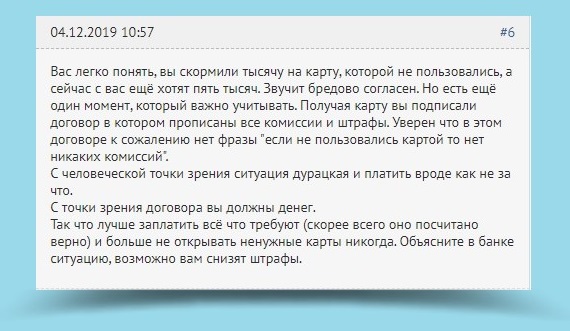

Вот пример жизненной ситуации с сайта, посвященного банковской деятельности и всему, что связано с банками (www.banki.ru), от пользователя gajmakova:

Можно сказать, перед нами хрестоматийный пример неподобающего отношения к банковским картам, в который, увы, попадают миллионы наших соотечественников, считающих, что за их счетами должны следить банки и кредитные организации, а не они сами. Это в высшей степени финансово безграмотно. Не нужно так делать!

Каким образом банк может привлечь держателя карты за долг?

Отвечая на вопрос владельца карты, форумчане описали главные проблемы, которые могут возникнуть в результате появившейся задолженности, а именно:

- испорченная кредитная история (ее можно посмотреть в бюро кредитных историй (БКИ) через сайт Госуслуг);

- обращение банка в суд за судебным приказом (возможное развитие событий);

- судебное заседание с привлечением работников службы судебных приставов (ФССП), блокировка счетов и принудительное списание долга;

- если игнорировать оплату тех услуг, которыми вы так и не воспользовались, задолженность будет расти и дальше. Оплачивать ее так или иначе придется. Помните об этом!

- И главный вывод: не открывайте НЕНУЖНЫХ карт НИКОГДА!

Хотя, безусловно, по-человечески гражданина/гражданку жаль. Но, как мы говорили выше, читать договор нужно сразу (затратив столько времени, сколько потребуется), и особенно обращать внимание на раздел тарифы/комиссии/пени/штрафы и мелкий шрифт.

Опять же, в зависимости от условий оказания услуг банком, при отсутствии денег на счету, услуги могут отключаться до погашения задолженности, в других случаях баланс может уходить в минус, и вы становитесь должным банку. В-третьих, комиссия банком списывается с кредитной карты в кредит, а это означает, что по долгу начнут начисляться проценты.

Не путайте: блокировка дебетовой карты не является закрытием счета, за обслуживание которого банк также может взимать денежную плату. Чтобы закрыть счет, нужно обратиться в банк с заявлением о закрытии счета карты

Чем опасны долги по кредитке?

А вот с кредитными картами нужно быть еще осторожнее! Там может появиться не только задолженность, но и могут начать «капать» проценты по долгу.

«Практически все банковские карты имеют годовое обслуживание, которое будет списано с карты. В случае если деньги за годовое обслуживание будут сняты, то на кредитной карте образуется минус, на который, в свою очередь, будет начисляться процент за использование кредита», — говорится в статье на сайте БанкСправка.ру

Надеемся, мы вам полностью разъяснили необходимость в закрытии лишних банковских счетов. Если вы ими активно не пользуетесь, эта обуза вам точно не нужна! Переходим к вопросу закрытия счетов.

Как через Госуслуги узнать, в каких банках открыты счета?

Это можно сделать простым способом, не покидая привычный портал Госуслуг, ведь с прошлого года пользователи портала Госуслуг теперь могут зайти в «Личный кабинет налогоплательщика для физических лиц» на сайте налоговой службы (nalog.ru) по логину и паролю портала Госуслуг.

До этого был только один способ получить доступ в личный кабинет — прийти в налоговую инспекцию. Пользователь предъявляет паспорт, подписывает заявление, и после этого сотрудник налоговой выдает логин и пароль для входа в личный кабинет налогоплательщика.

Сегодня все быстрее, при условии, что вы зарегистрированы на сайте Госуслуг со статусом Подтвержденной учетной записи . Это важный элемент, без которого получить данные быстро и легко у вас просто не получится.

К сожалению, непосредственно с сайта Госуслуг нет отдельной кнопки для перехода в личный кабинет Федеральной налоговой службы, но данные от Госуслуг вам точно понадобятся. Пользователи портала Госуслуг могут зайти в личный кабинет на сайте налоговой службы по логину и паролю портала Госуслуг (с помощью учетной записи Единой системы идентификации и аутентификации (ЕСИА)).

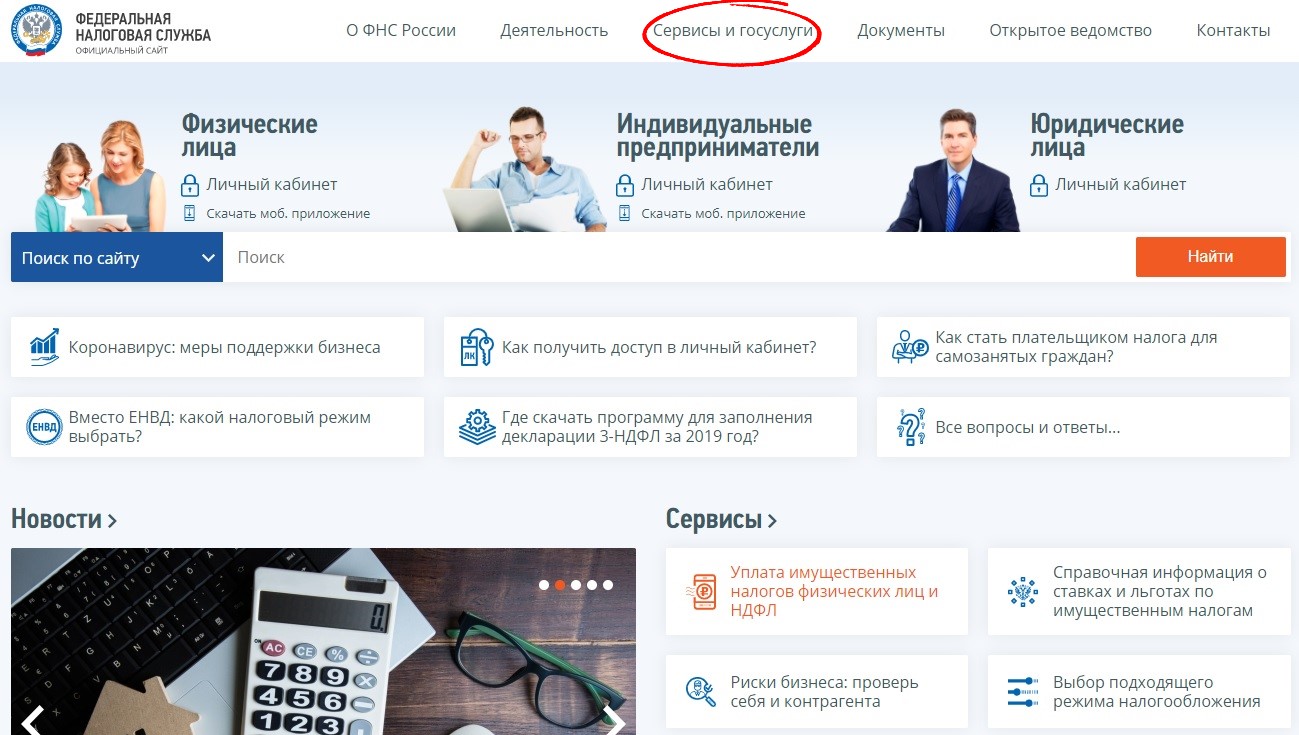

1. Для этого заходим на сайт www.nalog.ru

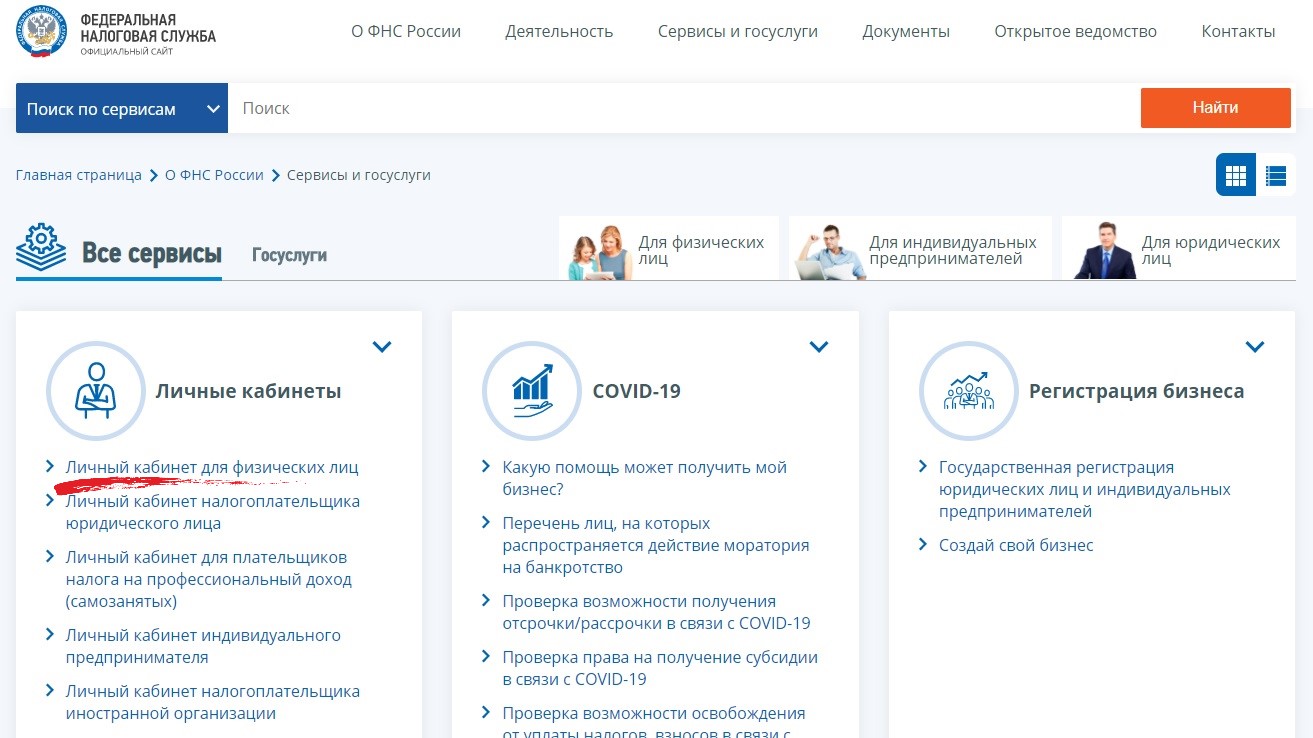

2. Выбираем раздел «Сервисы и госуслуги» > электронный сервис «Личный кабинет налогоплательщика для физических лиц»;

3. В поле регистрации выбираем «Войти через госуслуги (ЕСИА)»;

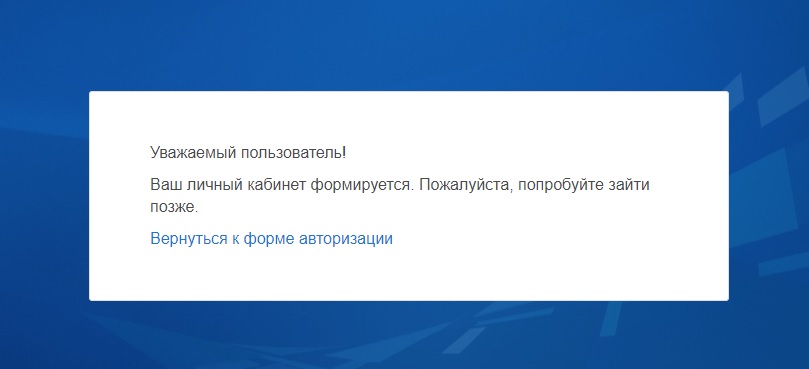

4. Если вы впервые «логинитесь» на сайте ФНС через ЕСИА, вас, скорее всего, будет ждать такая форма-предупреждение:

Дождитесь, когда система запустит вас на сайт.

«Кроме этого, пользователи Единого портала госуслуг, уже имеющие доступ к «Личному кабинету» на сайте ФНС России, наряду с входом по логину и паролю также смогут осуществлять вход в сервис, используя свою учетную запись пользователя Единого портала госуслуг», — говорится на официальном сайте Федеральной налоговой службы .

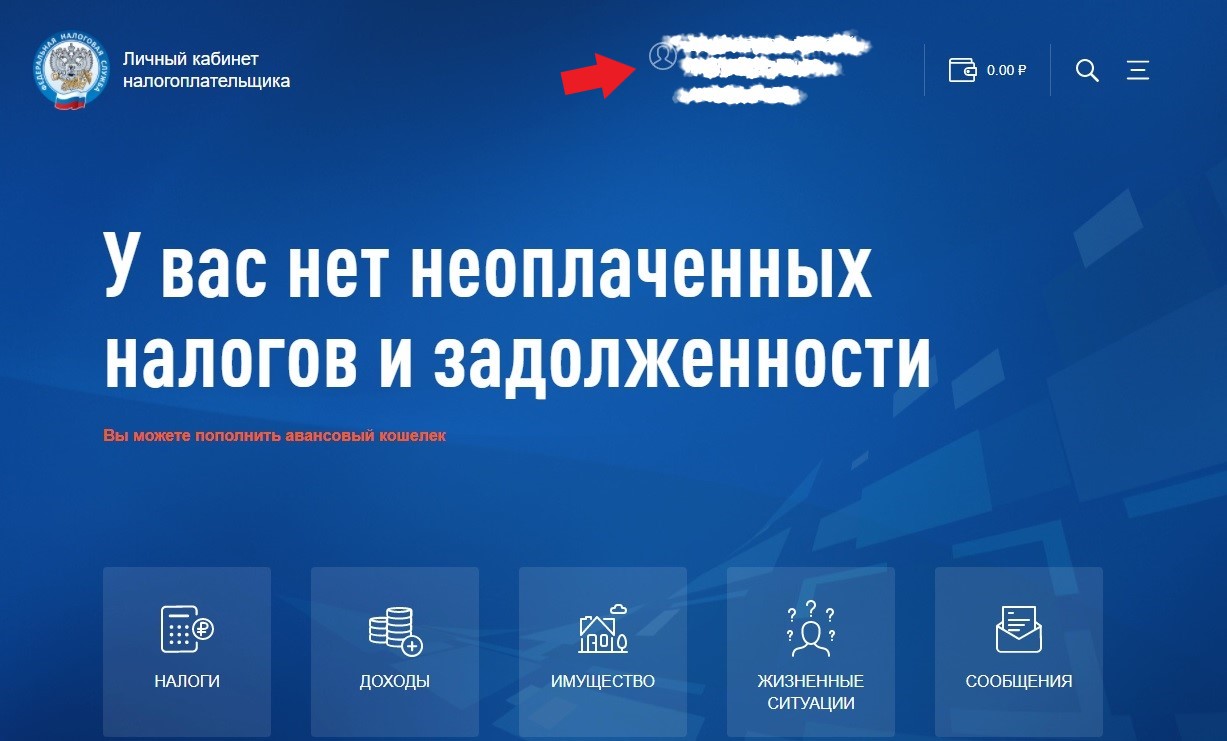

- Далее переходим на вкладку «Профиль» (там, где написано ФИО и ИНН) и выбираем раздел «Сведения о банковских счетах» (лента расположена под надписью «Профиль»);

- Здесь вы и найдете искомую информацию: сведения о каждом банковском счете, в том числе номер, даты закрытия и открытия счетов, тип и текущее состояние счета;

- Все данные можно выгрузить в отдельном файле, нажа на кнопку «СКАЧАТЬ СВЕДЕНИЯ»

ВАЖНО! Если банковский счет был открыт до 1 июля 2014 года, сведений о нем в личном кабинете ФНС не будет. До этого числа банки не сообщали в ФНС о счетах, открытых физическими лицами.

Второй быстрый вариант — зарегистрировавшись на сайте ФНС

Аналогично вторую часть инструкции можно пройти, если зарегистрировать аккаунт в личном кабинете налогоплательщика на сайте ФНС России и зайти на сайт через личный кабинет налоговой службы.

Источник https://pravoved-plus.msk.ru/blog/v-kakikh-sluchayakh-pridetsya-soobshchat-banku-o-proiskhozhdenii-deneg-na-schete/

Источник https://1gai.ru/publ/526133-neispolzuemye-scheta-v-bankah-kak-cherez-gosuslugi-uznat-v-kakih-otkryty.html

Источник

Источник