Страхование вкладов государством – все, что нужно знать о механизме действия

По данным статистики в 1 квартале 2018 года продолжился рост вкладов на 0,5 % с начала года при одновременном снижении банковских ставок. Это говорит о том, что население по-прежнему не видит более достойных способов сохранить и приумножить свои накопления. Такой положительной тенденции способствует и государственная поддержка, которая предусматривает страхование вкладов. Как оно проводится, мы сегодня подробно и рассмотрим.

Цели, функции и состав участников

В 2003 году принят закон “О страховании вкладов физических лиц в банках Российской Федерации”. Этот документ является главным при урегулировании спорных вопросов, возникающих в случае банкротства финансового учреждения.

Цели принятия такого закона очевидны:

- Защита сбережений граждан от наступления негативного варианта развития событий в банке.

- Защита вкладчиков от недобросовестных банков.

- Повышение привлекательности вкладов для населения и, следовательно, привлечение большего объема денежных средств в развитие.

- Повышение лояльности населения к государству в целом и к банковскому сектору в частности.

Основной функцией закона является обязательное страхование банковских вкладов населения. Государство возложило ее на Агентство по страхованию вкладов (АСВ).

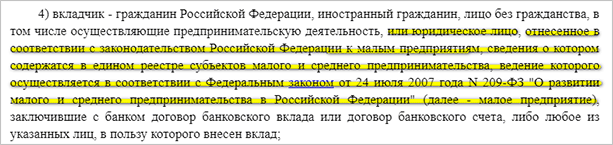

До 2019 года закон распространяется только на физических лиц, но уже с 1 января 2019 г. начинает действовать новая редакция, которая изменила название закона, убрав слова “физических лиц”. Такое изменение потребовалось в связи с тем, что не только физические лица, но и юридические (малые предприятия) теперь попадают под обязательное страхование.

Соответственно, добавлены новые положения. Считаю это серьезным шагом в вопросе поддержки малого предпринимательства.

В жизни моих друзей – владельцев собственной небольшой типографии, отсутствие такого закона раньше сыграло злую шутку. Счет их предприятия был открыт в банке, лишенного лицензии Банком России пару лет назад. По процедуре банкротства друзья оказались кредиторами третьей очереди.

Компетентные люди в узких кругах подтвердили, что ждать возврата средств не стоит. Это поставило под удар само существование бизнеса. К сожалению, до сих пор друзьям не удается справиться с негативными последствиями этого случая.

К предпринимателям я вернусь в конце статьи, но пока займемся действующей редакцией закона. Она не предполагает составления и подписи отдельного договора. Каждый вкладчик автоматически становится участником системы.

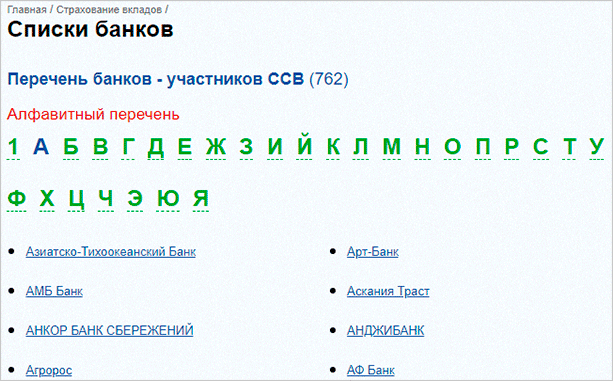

На сайте АСВ можно получить ответы на все вопросы, возникающие по страхованию. В первую очередь, на что должен обратить внимание каждый вкладчик, это список банков, входящих в систему страхования вкладов (ССВ). Его легко найти на сайте АСВ. Сейчас в нем 762 банка.

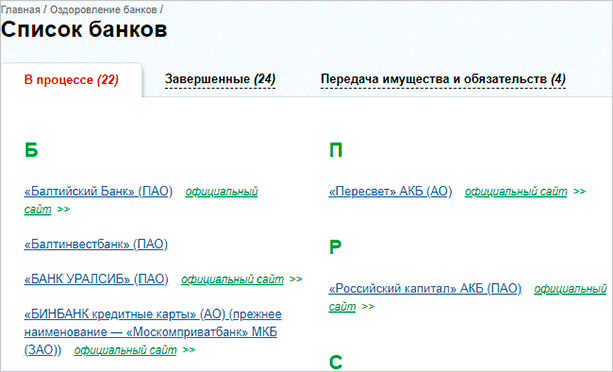

Но стоит иметь в виду, что в этот перечень входят и те, которые находятся в процессе оздоровления. Например, я увидела в списке оздоравливающихся такие известные банки, как Бинбанк, Уралсиб, Инвестторгбанк, Российский капитал. Всего 22 банка. Для меня эта информация оказалась бы очень полезной, если бы я выбирала вариант размещения денег.

Также среди 762 банков, входящих в ССВ, находятся и финансовые организации в процессе ликвидации. Всего их 326.

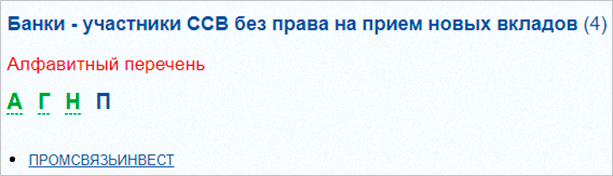

Кроме того, можно посмотреть банки, у которых наложен мораторий на прием вкладов. Сегодня их 4, среди них ПромСвязьИнвест, например.

Механизм действия

Какие вкладчики могут рассчитывать на возмещение?

Под действие механизма страхования подпадают вклады, как рублевые, так и валютные. Они должны быть открыты в финансовых учреждениях на территории России. Возмещению подлежит и первоначальная сумма, и начисленные проценты. Основанием для участия в системе страхования служат заключенные банковские договоры.

Они заключаются и с владельцами пластиковых дебетовых карт, которые тоже могут в полной мере рассчитывать на страховку.

А теперь самое главное, что должны знать вкладчики. Какая сумма застрахована? Сегодня она составляет 1 400 000 руб. Это значит, что при негативном для банка варианте развития (отзыв лицензии, банкротство) каждый пострадавший может рассчитывать на возмещение денег, которые хранились на депозитах, но не более указанной суммы.

Откуда у АСВ средства для выплаты страховой суммы вкладчикам? Страховой фонд формируется за счет отчислений, которые делают все банки-участники, и государственного взноса.

Вклады, не подлежащие возмещению

Не все вклады подлежат возмещению. Передача денег банку в доверительное управление, например, при открытии индивидуального инвестиционного счета, не служит основанием для включения в программу страхования.

Также не возместят деньги нотариусам и адвокатам, если они использовались для их профессиональной деятельности. Вкладчикам зарубежных филиалов российских банков не стоит рассчитывать на возмещение утраченных сумм.

Металлические счета, которые открываются для вложения денег в покупку драгоценных металлов, не входят в ССВ. Это объясняется тем, что на счете хранятся не деньги, а граммы золота, серебра или платины. Поэтому, решившие вложиться в драгметаллы, будьте аккуратны при выборе банка для открытия металлического счета. Деньги вам не компенсируют в случае отзыва лицензии или банкротства финансового учреждения.

Процедура возмещения средств

В каком случае вы можете рассчитывать на компенсацию:

- При отзыве лицензии Банком России.

- При введении моратория на деятельность банка.

Первый случай скорее всего необратимый, а второй совсем не означает, что банк прекратит свое существование. Но его дальнейшую судьбу будет решать Банк России.

Действия вкладчика по возврату вложенных средств на банковские депозиты:

- Написание заявления на возмещение средств.

- Подача заявления. В АСВ или банк-агент вместе с документом, удостоверяющим личность. Это можно сделать не только лично, но и послать по почте.

Банк-агент – учреждение, которое будет заниматься выплатами и урегулированием возникающих споров. В каких банках проводятся выплаты, можно узнать на сайте АСВ. Там же будет обязательно публиковаться вся актуальная информация для вкладчиков.

- Получение суммы возмещения. Это произойдет не раньше, чем через 14 рабочих дней после отзыва лицензии или введения моратория. Если 2 недели уже прошли, то в течение 3-х дней после подачи заявления вам обязаны выплатить деньги наличными или перевести на указанный в заявлении счет.

Не стоит торопиться в первые дни подавать заявление, чтобы получить деньги. Во-первых, сделать это можно в течение всего срока действия моратория или процедуры банкротства банка. Во-вторых, большая вероятность потерять много времени в очередях с волнующимися вкладчиками.

Ответы на часто встречающиеся вопросы

В этом разделе я дам ответы на вопросы, которые могут возникнуть у вкладчиков на любом этапе владения вкладом в банке. Хотя в законе и прописаны все моменты, но далеко не все рядовые граждане способны пробраться сквозь юридическую терминологию и уловить суть:

- Если в одном банке открыты несколько счетов, то как будет выплачиваться компенсация?

Возмещение составит 100 % при условии, что общая сумма на ваших счетах не превышает 1 400 000 руб.

- Положены ли выплаты обоим супругам, если у них в одном банке открыты счета?

Да, конечно. Каждый из супругов заключал договор от своего имени, поэтому имеет право на возмещение суммы депозита в полном объеме.

- Положена ли компенсация, если счета открыты в разных филиалах (городах) одного банка?

Участником ССВ является банк, поэтому если вы открыли счета в разных филиалах одного банка, то получите возмещение только в пределах 1 400 000 руб.

- Валютные счета подлежат возмещению?

Да, конечно. Но обратите внимание, что выплаты будут осуществляться в рублях по курсу на день наступления страхового случая.

- Что произойдет с начисленными процентами?

Проценты, в том числе и при капитализации, никуда не пропадут, они подлежат возмещению в общем порядке вместе с суммой депозита. Не забывайте, что вы должны уложиться в максимальный предел. Поэтому так важно следить за увеличением на вашем счете, учитывая проценты. Особенно, если он открыт несколько лет назад.

- Сумма, превышающая максимальную для возмещения, пропадет?

Нет, не пропадет. Но получить ее будет значительно сложнее, а в некоторых случаях и невозможно. Дело в том, что рассчитывать на остаток по депозиту вы сможете как кредитор первой очереди после ликвидации имущества банка. Поэтому на то, сколько вам выплатят денег, повлияет стоимость этого имущества.

- Что делать, если сроки подачи заявления прошли?

- военная служба;

- наступление чрезвычайных обстоятельств, на которые вкладчик не мог повлиять;

- тяжелая болезнь.

Защита вкладов юридических лиц

Напомню, что с 1 января 2019 г. юридические лица тоже становятся участниками ССВ. А это значит, что они смогут рассчитывать на возмещение потерянных средств в случае банкротства банка или отзыва у него лицензии. Но не все.

Банк России обязал коммерческие банки поддерживать в актуальном состоянии сведения о своих вкладчиках – малых предприятиях. Проводить сверку счетов и быть готовыми в течение 5 дней предоставить эту информацию Банку России.

Размер страхового возмещения для малых предприятий составляет точно такую же сумму, что и для физических лиц – 1 400 000 руб.

Заключение

Более 100 стран мира защищают вклады граждан путем страхования. Каждая система функционирует на разных условиях. Где-то под страхование не подпадают иностранные граждане, где-то страхуют только физических лиц (как у нас пока до 2019 года), а где-то только депозиты в национальной валюте. Наш закон имеет меньше ограничений, но есть одно “но”.

В большинстве развитых стран уже отошли от практики массовой ликвидации банков и отбора у них лицензий. Государства в большей степени идут по пути оздоровления, поэтому страховых случаев значительно меньше, чем в нашей стране. Например, в Канаде он последний раз был зафиксирован в 1996 году.

Но наша банковская система имеет не такую длительную историю развития, как у развитых стран, поэтому все еще впереди. В любом случае, иметь защиту от негативного сценария лучше, чем не иметь ее вовсе. А вам желаю никогда не испытывать действие закона, а всегда с умом подходить к выбору банка для хранения собственных денег.

Источник https://iklife.ru/finansy/vklady/straxovanie-vkladov-v-kakih-bankah.html

Источник

Источник

Источник