Что это такое — страхование вкладов физических лиц в банках РФ: максимальная сумма возмещения, условия

Система страхования вкладов предоставляет возможность физическим лицам возвращать вложения в случае банкротства банка, отзыва лицензии . Финансовые организации для этого делают установленные взносы с инвестиций в АСВ.

Страхование денег вкладчиков в России

Система страхования депозитов в РФ была утверждена в ФЗ №177-2003 г. «О страховании депозитов физлиц в финансовых компаниях РФ». В 2004 г. сформировали специализированный фонд АСВ по страхованию накоплений, размещенных на банковских счетах граждан.

Обязательное страхование вкладов физических лиц в банках РФ является условием получения лицензии на привлечение капиталов российских граждан.

Как проверить, застрахован ли вклад в банке

Есть финучреждения, которые используют нечестную политику в отношении инвесторов . Для неофициального оформления депозитов они ведут двойной бухгалтерский учет, и если в банке возникают проблемы, клиент не получает страховку.

Рекомендации по контролю собственных вложений:

-

После оформления вклада рекомендуется хранить договор с финансовой компанией и квитанции , подтверждающие пополнение депозитного счета, в течение всего периода действия соглашения (до возвращения тела депозита с банковскими процентами).

- Рекомендуется зарегистрироваться на официальном сайте финансовой организации , получить доступ в личный кабинет (ЛК) и периодически заходить в него для проверки сохранности инвестиций.

- Обязательно после открытия и пополнения счета рекомендуется перезвонить в колцентр финучреждения и убедиться в наличии средств.

Также рекомендуется раз в 2-3 месяца брать в банке выписку о наличии и сумме депозита . Этот документ обязательно должен содержать реквизиты банковского учреждения, печать, подпись уполномоченного лица.

Какие вклады застрахованы государством в 2020 году

При открытии депозитного счета нужно учитывать, что финансовые организации страхуют только установленную сумму . Например, если клиент желает положить в банк 2 млн руб., его вклад будет застрахован только на 1400000 руб.

Согласно действующему российскому законодательству, обязательному страхованию подлежат следующие средства:

Независимо от формы собственности страхованию подлежат только именные депозиты .

Банки-участники

В конце 2019 г. программа страхования банковских вкладов насчитывала 769 коммерческих и государственных финорганизаций . Перечень учреждений размещен на официальном портале АСВ. Здесь можно узнать надежность и рейтинг кредитных организаций.

Перечень рекомендуемых банков для открытия депозитов:

-

Сбербанк;

- Тинькофф;

- Россельхозбанк;

- Открытие;

- ВТБ;

- Промсвязьбанк;

- Газпромбанк;

- Совкомбанк;

- Уральский;

- Хоумкредит;

- Восточный.

В перечисленных организациях годовая ставка по депозитным программам варьируется от 5% до 7% . Она зависит в первую очередь от размера вложений и срока заключения сделки.

Коммерческие компании предлагают более высокие ставки — от 6% до 7,7%. По желанию клиента проценты выплачиваются каждый месяц или в конце депозитного срока.

Сбербанк , согласно статистическим сведениям, занимает первое место по общей сумме вкладов населения — это около 50% всех сбережений государства.

Размер выплаты

Если в банковском учреждении РФ наступает страховое обстоятельство, возмещению подлежат не только вклады физлиц, но и средства ИП . Все инвесторы получают 100% застрахованной суммы, но не больше 1,4 млн руб. по всем депозитным продуктам, оформленным в одной финансовой компании.

Система защиты счетов с 01.01.2019 г. действует и для малого бизнеса . Если Центробанк России отзывает лицензию, организация, которая входит в Реестр малого бизнеса, получает возмещение по расчетному или депозитному счету до 1,4 млн руб.

Если средства размещались в иностранной валюте, возврат осуществляется в российских рублях по курсу , установленному Центробанком (ЦБ) РФ на момент наступления страховой ситуации.

При наличии у клиента в закрывающемся банке кредита ему возмещают депозит за вычетом кредитной задолженности. Сумма страховки, полученная от одного банка, не влияет на размер компенсации в прочих организациях.

Кому могут отказать в получении возмещения по вкладам

Мошеннические действия совершают не только недобросовестные финансовые организации, но и многие инвесторы, вкладывающие большие денежные суммы . Многие знают, что государство страхует вклады размером не более 1400000 руб. Но большинство финансовых организаций предлагают депозитные программы под большой годовой процент для вкладов свыше 1500000 руб.

Вкладчики, имеющие от 2 млн руб., открывают счет, предусматривающий большие проценты, а когда появляется информация о закрытии этого финансового учреждения, делят свой депозит на мелкие части, распределяют их по счетам родственников и получают компенсацию на всю сумму. АСВ подобные манипуляции считает незаконными и не выплачивает компенсации таким физлицам.

Чтобы не попасть в список недобросовестных клиентов , финансовые эксперты рекомендуют ограничить перечисление денежных средств между банковскими счетами.

Делают это следующим образом:

- Не переводить деньги между счетами и не оформлять депозиты родственникам в одном банковском учреждении.

- После завершения периода вклада деньги рекомендуется обналичить . Затем заключить с банком новое соглашение на открытие депозитного счета и внести на него наличные. Не рекомендуется осуществлять безналичные переводы между счетами, особенно в одном банке.

Страховой случай и процесс выплаты

После наступления страхового обстоятельства каждый вкладчик вправе рассчитывать на возврат своего депозита специальным страховым фондом . Поэтому перед открытием депозитного счета инвесторы интересуются у банковского сотрудника, сколько ему вернут денег при наступлении дефолта.

Согласно действующему российскому законодательству, все вклады населения на сумму до 1400000 руб. возмещаются на 100% (ФЗ №177/12/2). Это максимальный размер предусматриваемого законодательством страхового возмещения.

Согласно закону, страховая организация после получения реестра от кредитно-финансового учреждения в течение 7 дней обязана поместить в «Вестнике Банка России» информацию о порядке приема заявлений на получение страховки. В течение 1 месяца всем вкладчикам дополнительно рассылаются сообщения о возможности получения компенсации.

Деньги, кототорые не страхуются

Согласно законам РФ, не подлежат страхованию следующие виды инвестиций:

Согласно законам РФ, не подлежат страхованию следующие виды инвестиций:

- деньги нотариусов, адвокатов и прочих физлиц , размещенные на депозитных счетах, которые оформлены для осуществления профессиональной деятельности, предусмотренной ФЗ;

- денежные средства, предоставленные финансовой компании в доверительное управление;

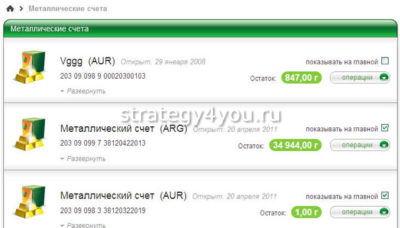

- накопления, размещенные на металлических обезличенных счетах;

- электронные деньги;

- вклады физлиц, размещенные на предъявителя, в т.ч. подтвержденные сберегательной книжкой на предъявителя;

- депозиты, открытые в филиалах российских банков , расположенных за рубежом;

- деньги на номинальных счетах , кроме счетов, принадлежащих попечителям (опекунам) и бенефициарам;

- денежные переводы без открытия счетов в банке по поручению физлиц;

- средства, размещенные на залоговых счетах , если действующим ФЗ не предусмотрено иное.

Государственные гарантии получения страховой компенсации по вкладам в случае банкротства финансового учреждения или отзыва у него лицензии есть не у всех банков. Это значит, что перед открытием депозитного счета нужно проверить , является ли банк участником программы обязательного страхования вложений физлиц.

Застрахованы ли в настоящее время вклады в валюте

Физлица могут застраховать вклад в российских рублях и валюте других государств . Сумма возмещения пересчитывается по установленному ЦБ РФ курсу в рубли. Поэтому независимо от того, в какой валюте был открыт депозит, компенсацию физическое лицо получает в российских рублях.

Застрахованы ли вклады, удостоверенные сберегательными сертификатами

Все депозиты, подтвержденные именными сберегательными сертификатами физлиц , застрахованы государством.

Если сертификат сделан на предъявителя, вклад гражданина не подлежит обязательному государственному страхованию.

Подлежат ли страхованию деньги на обезличенных металлических счетах

Государством не предусматривается страхование денежных средств, размещенных на металлических счетах . На основании действующего законодательства РФ обязательному страхованию подлежат только денежные вложения при оформлении с банком соответствующего депозитного договора.

Средства на металлических счетах учитываются в драгоценных металлах, единицей измерения ценности драгметаллов являются граммы , на основании которых рассчитывается стоимость вклада. Поэтому металлические счета не подлежат страховой процедуре.

Застрахованы ли вклады ИП в банках на сегодняшний день

Продолжительный период государство не страховало вклады индивидуальных предпринимателей и юридических лиц. Сегодня все банковские депозиты ИП и юрлиц , согласно законодательству, при наступлении страховых случаев после 01.01.2014 г. застрахованы.

Откуда производятся выплаты

Для страхования сбережений вкладчиков на депозитных банковских счетах государство сформировало специальный фонд страхования — АСВ . Эта организация возвращает деньги вместо банков.

Принцип работы системы страхования:

- финансовые компании отчисляют ежеквартально 0,1% от общей суммы вложений в АСВ;

- при наступлении страховой ситуации (банкротства финучреждения, отзыва у него лицензии) фонд страхования выплачивает вкладчикам компенсацию.

Возмещение по вкладам получают физические лица, ИП, юридические организации в размере, установленном законодательством РФ.

Исторические факты из сферы страхования депозитов

Впервые страховая система вкладов населения была организована в 1933 г. в США на основе закона Гласса — Стиголла в период Великой депрессии. Первоначально Федеральная корпорация депозитного страхования выплачивала каждому вкладчику до 5 тыс. долларов США.

Позднее размер компенсации повысили до 100 тыс. долларов , а в конце 2017 г. максимальное возмещение составило 250 тыс. Сегодня такие страховые системы работают и в других государствах.

АСВ требует вернуть деньги по вкладам

Специальный фонд государственного страхования вкладов (АСВ) сформировали в 2004 г. Цель создания этого страхового агентства — компенсация вложений населения при наступлении страховых обстоятельств , указанных в депозитном договоре.

АСВ занимается не только выплатой страховок , но и следующими типами деятельности:

- контроль деятельности фонда , в который поступают страховые взносы из всех финансовых организаций;

- ведение реестра банковских организаций , являющихся участниками государственной программы страхования;

- управление деньгами страхового фонда.

Дополнительно АСВ ведет главный реестр негосударственного ПФ , а также контролирует своевременность перечисления специальных гарантийных выплат.

Правительство РФ поддержало законопроект об увеличении страховой суммы вкладов до 10 млн рублей

Российское правительство приняло положительное решение по проекту закона об увеличении страховой компенсации до 10 млн руб. вкладчикам , которые получили на свои банковские счета большие денежные суммы при установленных обстоятельствах, но не успели их обналичить до банкротства финансовой компании или отзыва у нее лицензии.

К упомянутым обстоятельствам относится получение наследства, продажа дорогостоящего недвижимого имущества, страховые выплаты и пр. Согласно законопроекту, компенсация до 10 млн руб. предоставляется физическим лицам, вложения которых пролежали на банковском счете не больше 3 месяцев . В остальных случаях страховка составляет до 1,4 млн руб.

Какие вклады застрахованы государством на 1,4 млн в 2021 году, а какие нет

Наши юристы подготовили развернутую информацию на тему «Какие вклады застрахованы государством на 1,4 млн в 2021 году, а какие нет» Собрали исчерпывающие материалы чтобы разъяснить всю суть вопроса. Если остались дополнительные вопросы, Вы можете задать их нашему консультанту.

Завершённые судебные дела

Страхование вкладов – что это?

Страхование в финансовой практике – это инструмент, который позволяет вкладчику сохранить свои деньги даже тогда, когда банк закрывается из-за отзыва лицензии или банкротства. Выделают два вида страховки:

- Обязательное, когда обязательства перед вкладчиками берет на себя государство;

- Добровольное, когда клиент банка сам страхует свой счет в банке с помощью независимого страховщика.

На данный момент в России действует система обязательного государственного страхования. Этот подход считается наиболее справедливым и эффективным.

Дело в том, что именно государство выдает лицензии на ведение деятельности банкам – и оно же их отзывает.

Государство же и несет ответственность перед физическими лицами, чьи средства хранились на счетах ликвидируемой организации и которым нанесен материальный и моральный ущерб.

Положения об обязательном страховании вкладов физических лиц изложены в ФЗ № 177. К этому же закону относятся индивидуальные предприниматели. Права юр. лиц в этом случае регулируются нормами гражданского, банковского и арбитражного права.

Обязательное страхование действует в соответствии со следующими принципами:

- Общеобязательность для всех банков, принимающих средства физических лиц. При этом все организации являются членами этой системы на одинаковых условиях, а сведения о них общедоступны и размещены на сайте Агентства страхования вкладов.

- Единые условия для каждого клиента: так, возмещения выплачиваются только при наступлении страхового случая, а максимальная сумма возмещения – 1,4 млн рублей. Также всем вкладчикам необходим одинаковый набор документов для получения компенсации.

- Страховые фонды создаются из отчислений самих банков. Каждая кредитная ораганизация выплачивает 0,1% от депозита в фонд страхования, при этом самим клиентам не нужно вкладываться в АСВ.

Соблюдение этих принципов находится под контролем Банка России и АСВ, поэтому любое нарушение прав клиентов может быть оспорено именно в этих структурах.

Опыт страхования вкладов в России

В России система защиты банковских счетов развивалась поэтапно. Попытки создать ее были и до системного банковского кризиса 1998 года.

Первой такой попыткой стало указание ЦБ «О порядке формирования фонда обязательных резервов, фонда компенсации коммерческим банкам разниц в процентных ставках, фонда страхования коммерческих банков и банкротств, фонда страхования депозитов в коммерческих банках». Длинное название в целом определяет суть указания.

Банки исправно перечисляли средства в фонды с 1991 по 1993 годы, однако за все время их существования воспользоваться фондами не удалось. В 1994 году фонд страхования депозитов прекратил свое существования.

Следующий указ носил более короткое название: «О защите сбережений граждан Российской Федерации». Он был издан президентом РФ в марте 1993 года. Указ признавал целесообразным создание федерального фонда защиты депозитов физ. лиц и рекомендовал Центробанку передать ему собранные за прошедшие годы сбережения.

Далее, в течение 1994 года, был разработан еще один законопроект «О гарантировании вкладов граждан в банках», который предполагал создание некоммерческой организации, которая гарантировала выплату компенсаций по его депозитам. Два года спустя этот законопроект был одобрен в первом чтении, а в сентябре 1999 года – был принят во втором и третьем. Однако Совфед отклонил его.

Кризис 1998 года существенно подкосил российскую экономику. Для ее реанимации было создано агентство по реструктуризации кредитных организаций – АРКО, — которое брало под управление банки с недостаточным капиталом и, по сути, становилось их временной администрацией. В 2004 году агентство было ликвидировано, а его функции переданы Агентству по страхованию вкладов (АСВ).

Теперь основной страховщик средств физических лиц в РФ – АСВ. Однако законодательство не запрещает банкам создавать фонды добровольного страхования для возврата денег и доходов с них при наступлении страховых случаев. Эти фонды создаются в форме некоммерческих организаций, а порядок их управления и деятельности определяется ФЗ и их уставами.

Функционал АСВ не меняется с момента его создания:

- Агентство выплачивает возмещения;

- Выступает ликвидатором кредитных организаций и их конкурсным управляющим;

- Осуществляет санацию – предупредительные меры при возможном банкротстве банков.

Размер компенсации по страхованию вкладов

Компенсация выплачивается, в первую очередь, физическим лицам, во вторую – индивидуальным предпринимателям. Вкладчики российских банков в случае банкротства или ликвидации организации получают до 100% от суммы застрахованного депозита. Что касается размера возмещения, сумма не должна превышать 1,4 млн рублей по всем счетам в одном банке.

Здесь стоит сказать, что раньше размер возмещения был намного меньше. В 2004 году он составлял всего 100 тыс. рублей, в 2006 году, спустя два года после основания АСВ, 1900 тыс. рублей, а в 2008 – 400 тыс. рублей.

Кроме того, клиентам, обсуживающим и счет, и кредит в одном банке, нужно помнить о том, что сумма оставшегося долга будет вычтена из суммы компенсации. Если у вас несколько открытых депозитов, компенсация по ним будет суммироваться. Это касается физических лиц.

Однако с 1 января 2019 года система распространилась и на малый и средний бизнес, поэтому субъекты малого и среднего предпринимательства могут также получить возмещение по своим счетам – снова в размере 1,4 млн рублей.

Выплаты для ИП начинаются сразу после распределения средств между физлицами.

Компенсации не подлежат следующие типы вложенных средств:

- Счета, оформленные на предъявителя;

- По сберегательной книжке;

- Депозиты в ценных металлах;

- Электронные сбережения;

- Счета, оформленные в иностранных представительствах финучреждения;

- Деньги, переданные банку в доверительное управление.

Многие вкладчики боятся, что депозиты в валюте компенсироваться не будут. Однако их возвращают – с учетом пересчета валюты в рубли по курсу ЦБ на день наступления страхового случая.

Как проверить, застрахован ли вклад?

При ликвидации некоторых банков вскрылись случаи ведения ими «двойной бухгалтерии». Некоторые открываемые счета не учитывались в организации официально, и поэтому их владельцы не могли получить компенсацию. Их также называют «забалансованными». Чтобы убедиться, что ваш депозит таким не является, вам следует:

- Сохранить договор и все квитанции, полученные при открытии счета, а также все чеки о внесении/снятии средств в дальнейшем.

- Проверьте личный кабинет на сайте банка: счет и все операции по нему должны отразиться там.

- Раз в квартал или полгода берите официальные выписки в отделении банка, на которых есть реквизиты организации, информация о вкладчике и договоре, а также подписи должностных лиц и печати.

Банк отказывает вам в проведении перечисленных выше операций? В таком случае обратитесь в региональное подразделение ЦБ РФ для проведения проверки.

Как получить компенсацию?

Чтобы понять свой план действий при закрытии и отзыве лицензии у банка, клиенту нужно зайти на сайт АСВ, на котором представлена вся информация о ликвидации кредитной организации и полный список ликвидируемых компаний. Также вы можете обратиться в горячую линию АСВ, позвонив по номеру 8 800 200−08−05. Кроме того, вся информация по делу дублируется на сайтах ликвидируемых банков и банков-агентов.

Обратитесь в АСВ, чтобы узнать, какая компания является вашим посредником по выплате компенсации. После этого обратитесь в отделение этого банка с собранным пакетом документов. В него входят:

- Паспорт, заявление на получение возмещения;

- Для получения компенсации на третье лицо – нотариально заверенная доверенность;

- При смене личных данных (например, фамилии) – подтверждающие документы.

Компенсация может быть выдана в наличных средствах или же переведена на счет в другом банке. Предприниматели могут получить свои средства только на счет юридического лица.

Если же агент АСВ находится в другом городе, получить свои деньги вы сможете по почте: отправьте документы курьером на юридический адрес компании и в сопровождающем письме оставьте запрос на получение средств через перевод.

Правда и мифы о деньгах в OK

Страхование вкладов: сумма возмещения для физических лиц в 2019 году

Согласно закону, возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается клиенту в размере 100% суммы вкладов, но не более 1 400 000 рублей.

Если вкладчик имеет несколько депозитов в одном банке, возмещение выплачивается по каждому из вкладов пропорционально их размерам, но не более 1,4 млн рублей в совокупности.

Сумма возмещения по вкладам физических лиц рассчитывается исходя из размера остатка денежных средств по депозитам клиента в банке на конец дня наступления страхового случая.

Смотрите, какие проценты по вкладам сегодня предлагает Сбербанк

Какие вклады застрахованы государством в 2019 году

Далеко не все деньги, которые клиент отдает банку на хранение застрахованы на 1,4 млн рублей. В соответствии с законодательством Российской Федерации в настоящее время подлежат обязательному страхованию только следующие денежные средства:

- срочные вклады и вклады до востребования, включая валютные вклады;

- текущие счета, в том числе используемые для расчетов по банковским (пластиковым) картам, для получения зарплаты, пенсии или стипендии;

- средства на счетах индивидуальных предпринимателей (для страховых случаев, наступивших после 01.01.2014 г.);

- средства на номинальных счетах опекунов/попечителей, бенефициарами по которым являются подопечные.

Какие деньги в банках не подлежат страхованию

В соответствии с законодательством Российской Федерации НЕ подлежат обязательному страхованию следующие денежные средства:

- размещенные на банковских счетах (во вкладах) адвокатов, нотариусов и иных лиц, если такие счета (вклады) открыты для осуществления предусмотренной федеральным законом профессиональной деятельности;

- размещенные физическими лицами в банковские вклады на предъявителя, в том числе удостоверенные сберегательным сертификатом и (или) сберегательной книжкой на предъявителя;

- переданные физическими лицами банкам в доверительное управление;

- размещенные во вклады в находящихся за пределами территории РФ филиалах банков РФ;

- являющиеся электронными денежными средствами;

- размещенные на номинальных счетах, за исключением отдельных номинальных счетов, которые открываются опекунам или попечителям и бенефициарами по которым являются подопечные, залоговых счетах и счетах эскроу, если иное не установлено настоящим Федеральным законом;

- переводы денежных средств по поручению физических лиц без открытия банковских счетов;

- средства на обезличенных металлических счетах.

Застрахованы ли в настоящее время вклады в валюте

Вклады физических лиц в иностранной валюте застрахованы государством, как и депозиты в рублях. Сумма возмещения по валютным вкладам рассчитывается в рублях по курсу, установленному Банком России на день наступления страхового случая. Выплата возмещения по таким вкладам производится не в долларах США или евро, а в рублях вне зависимости от того, в какой валюте был открыт депозит.

Смотрите, вклады физических лиц в каких банках сегодня самые выгодные

Застрахованы ли вклады, удостоверенные сберегательными сертификатами?

Банковский вклад, удостоверенный ИМЕННЫМ сберегательным сертификатом (оформленным на определенное лицо, указанное в бланке сертификате), является застрахованным. Если же сберегательный сертификат выдан НА ПРЕДЪЯВИТЕЛЯ, то такой вклад не подлежит страхованию.

Подлежат ли страхованию деньги на обезличенных металлических счетах

Средства на обезличенных металлических счетах не подлежат страхованию. В соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» страхованию подлежат денежные средства, размещенные в банке на основании договора банковского вклада (счета). На обезличенных металлических счетах учитываются не денежные средства, а драгоценные металлы, измеряемые в определенных весовых единицах (например, в граммах).

Смотрите, какие льготы по вкладам предоставляет Сбербанк пенсионерам

Застрахованы ли вклады ИП в банках на сегодняшний день

Долгое время вклады индивидуальных предпринимателей, которые являются физическими лицами, не были застрахованы государством, как и депозиты юрлиц. Но несколько лет назад этот казус был ликвидирован. В настоящее время средства на счетах индивидуальных предпринимателей в банках являются застрахованными (для страховых случаев, наступивших после 01.01.2014 г.).

В каких банках вклады застрахованы государством

В настоящее время в России работают около 500 банков — участников системы страхования вкладов физических лиц. Чтобы проверить, застрахованы ли ваши сбережения государством, надо в первую очередь уточнить, куда вы отнесли деньги: в банк, МФО, кооператив или куда-нибудь еще.

Если вы открыли вклад именно в банке, то, скорее всего, средства застрахованы, но проверить это не мешает.

Прежде всего, сведения об участии в системы страхования вкладов должны быть размещены на информационном стенде в самом банке. Вы также можете задать этот вопрос сотрудникам финансовой организации перед тем, как открыть вклад.

Если вы сомневаетесь, является ли ваш банк участником системы страхования вкладов, уточнить информацию можно с помощью горячей линии Агентства по страхованию вкладов по телефону: 8 (800) 200-08-05.

Эти же сведения опубликованы на официальном сайте АСВ www.asv.org.ru . Вам необходимо выбрать «Перечень банков-участников ССВ». Кроме того, на сайте агентства есть информация о банках, исключенных из системы страхования.

Как проверить, застрахованы ли вклады в банке

В последнее время было вскрыто несколько фактов ведения банками двойной бухгалтерии. Это приводило к тому, что средства некоторых депозитов не учитывались официально, а соответственно, получить возмещение клиенты банка не могли, хотя были добропорядочными вкладчиками. Такие неучтенные вклады физических лиц сегодня называют «забалансовыми».

Нужно обязательно убедиться, что ваш вклад при его открытии и в дальнейшем учтен на балансе кредитного учреждения. Для этого нужно как минимум следующее.

- Хранить договор и все квитанции о внесении денег на счет и их снятии.

- Проверить наличие своего вклада и все движения по нему в «личном кабинете» на сайте банка. Звонить в колл-центр и просить подтвердить текущую сумму вклада и его условия.

- Регулярно (раз в квартал или полугодие) брать официальные выписки со счета, на которых должны быть реквизиты банка, информация о вкладчике и его договоре, подписи должностных лиц и печати. При наличии документов возможно будет в крайнем случае доказать наличие и сумму вклада.

Если при любом из описанных действий вы получаете отрицательный ответ, нужно немедленно обратиться в подразделение Центрального банка.

Кому могут отказать в получении возмещения по вкладам

Мошеннические схемы используют не только нерадивые банкиры, но и некоторые богатые вкладчики. Известно, что застрахованы государством только вклады на сумму 1,4 млн рублей. Но многие банки устанавливают максимальные процентные ставки по депозитам от 1,5 млн рублей!

Уже известны случаи, когда физлица открывают вклады под высокие проценты на 2-3 и более млн рублей, а когда появляется информация об отзыве у банка лицензии, они дробят свои крупные депозиты на мелкие части, переводя деньги на счета родственников, чтобы получить возмещение на всю сумму. Такие действия АСВ считает незаконными и отказывает «дробильщикам» в выплате денег. Но ведь признаки «дробления вкладов» можно при желании найти и у добропорядочных клиентов!

Чтобы случайно не попасть в число «дробильщиков», финансовые эксперты советуют ограничить переводы средств по банковским счетам:

- Не открывать близким родственникам вклады в одном банке и уж тем более не переводить средства между счетами.

- После окончания срока вклада забирать деньги из банка, обналичивая их. Если хотите еще раз вложить их, заключите новый договор, внеся «наличку», а не перемещайте деньги с одного счета на другой.

И главное: если хотите открыть вклад на сумму более 1,4 млн рублей, выбирайте наиболее надежный банк, чтобы вероятность отзыва лицензии у него была минимальной.

ЦБ РФ отозвал лицензию в связи с неисполнением этого учреждения федеральных законов, а также нормативных актов ЦБ, регулирующих деятельность кредитных предприятий. Кроме того, значения нормативов достаточности собственных активов компании находились ниже 2%. Это свидетельствовало о излишне рискованной политике компании. На начало 2018 года изменений в этой ситуации нет. Какая сумма возвращается при банкротстве банка ? В России существует обязательное страхование вкладов. АСВ вернет вам денежки даже если ваш банк потерпел крах. Максимальная сумма которую вернет Агентство по страхованию вкладов — 1 млн. 400 тыс. рублей. Валютные вклады тоже застрахованы, на ту же сумму. По курсу ЦБ на день отзыва у того или иного банка лицензии. Клиенту обязуются вернуть и проценты.

Что подлежит страховому возмещению в 2021 году:

Итак, в соответствии с действующим законодательством, в 2021 году страхованию подлежат денежные средства физических лиц, независимо от гражданства, находящиеся во вкладах и на счетах в банке, в том числе:

- срочные вклады и вклады до востребования, включая валютные вклады;

- текущие счета, используемые для расчетов по банковским (пластиковым) картам, для получения зарплаты, пенсии или стипендии, а также обычным дебетовым картам;

- именные сберегательные сертификаты;

- средства на счетах индивидуальных предпринимателей;

- с 1 октября 2020 года получить возмещение по вкладам (до 1,4 млн рублей) смогут малые предприятия и НКО;

- также с 1 октября 2020 года возмещение до 10 миллионов рублей можно будет получить в отношении денежных средств, размещенных на счетах эскроу, открытых для расчетов по сделкам купли-продажи недвижимого имущества или участия в долевом строительстве, а также в отношении средств, размещенных на счетах вкладчиков, при наличии особых обстоятельств, к которым относятся: реализация жилого помещения и (или) земельного участка, на котором расположен жилой дом или садовый дом, получение наследства, возмещение ущерба, причиненного жизни, здоровью или личному имуществу, получение социальных выплат, пособий, компенсационных и иных выплат, получение грантов в форме субсидий. Норма распространится также на денежные средства, размещенные на специальном счете (депозите), предназначенном для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме.

- Кроме того, с 1 января 2019 года действие системы страхования вкладов (ССВ) распространяется и на денежные средства юридических лиц, отнесенных в соответствии с законодательством РФ к малым предприятиям, сведения о которых содержатся в Едином реестре субъектов малого и среднего предпринимательства. Новой редакцией ФЗ предусмотрено страхование денежных средств малого предприятия в рублях и иностранной валюте, размещенных на основании договора банковского вклада или банковского счета в банке – участнике ССВ, имеющем право на привлечение во вклады денежных средств физических лиц.

Не страхуются денежные средства:

- средства на счетах адвокатов и нотариусов, если счета открыты в связи с профессиональной деятельностью;

- вклады на предъявителя;

- средства, переданные банкам в доверительное управление;

- вклады в зарубежных филиалах российских банков;

- электронные денежные средства (предназначенные для расчетов исключительно с использованием электронных средств платежа без открытия банковского счета);

- средства на номинальных счетах (за исключением отдельных номинальных счетов, которые открыты опекунами или попечителями в пользу подопечных);

- средства на залоговых счетах.

- денежные средства по договору вклада с ИСЖ/НСЖ — как правило, при продаже таких продуктов банк выступает лишь в качестве агента страховой или иной компании, и не является должником по обязательствам. Вместе с тем, страховые и подобные им организации не входят в число участников системы страхования вкладов, в связи с чем, денежные средства, размещенные в них, не являются застрахованными.

Максимальный размер страхового возмещения по вкладам в 2021 году

29 декабря 2014 года вступило в силу постановление, в соответствии с которым максимальный размерстрахового возмещения, выплачиваемого АСВ вкладчикам, увеличилось вдвое.

В 2021 году страховое возмещение по вкладам осталось без изменения — это 1,4 млн рублей. Лимит страхового возмещения для случаев особых жизненных обстоятельств был повышен до 10 млн руб.

Нюансы при страховом возмещении по вкладам

Все причитающиеся проценты по вкладу (начисленные по день, предшествующий дню отзыва лицензии) причисляются к основной сумме вклада и включаются в расчет страхового возмещения. А это значит, что если Ваш вклад составлял 1 400 000 ровно, то начисленные проценты страховым возмещением не покрываются.

Вкладчик, получивший от Агентства возмещение по вкладам, сохраняет право на получение от банка оставшейся части вклада в соответствии с действующим законодательством. Например, в процессе конкурсного производства при признании банка банкротом.

Если сумма вкладов в банке превышает сумму страховых выплат, то оставшаяся часть вкладов погашается в первую очередь в рамках ликвидационных процедур.

Страховое возмещение рассчитывается и выплачивается отдельно по каждому банку.

Вклады в разных филиалах (отделениях) одного и того же банка являются вкладами в одном банке.

Поэтому на них распространяется общее правило расчета суммы возмещения по вкладам: 100% суммы всех вкладов в банке, не превышающей 1,4 миллиона рублей. Выплата возмещения по вкладам производится в рублях.

Если вклад размещен в иностранной валюте, сумма возмещения по вкладам рассчитывается в рублях по курсу, установленному Банком России на день наступления страхового случая.

Если в банке, у которого отозвали лицензию, не только лежал ваш вклад, но и был получен кредит, учтите, что по общему правилу размер возмещения по вкладам определяется исходя из разницы между суммой обязательств банка перед вкладчиком и суммой встречных требований данного банка к вкладчику, возникших до дня наступления страхового случая (в том числе задолженность по кредиту). В этом случае при расчете страхового возмещения из суммы вкладов вычитаются остатки задолженности по кредиту, суммы процентов, подлежащих к уплате на день наступления страхового случая, а также штрафные санкции за несвоевременное погашение кредита.

- Сезонные вклады — вклады с повышенным процентом и/или приятными сюрпризами для вкладчиков. Сроки приема таких вкладов, как правило, ограничены

- Лицензия банка — как проверить лицензию банка перед открытием вклада. На что еще обратить внимание?

- Вклады для пенсионеров — специальные вклады с повышенной ставкой при предоставлении пенсионного удостоверения. Ставки и условия от 30 банков Красноярска

- Каталог банков — названия, адреса и телефоны всех банков в Красноярске (самый актуальный каталог в одном месте). А перейдя по ссылке с названия банка, можно посмотреть подробную информацию о банке и подборку новостей о нем 😉

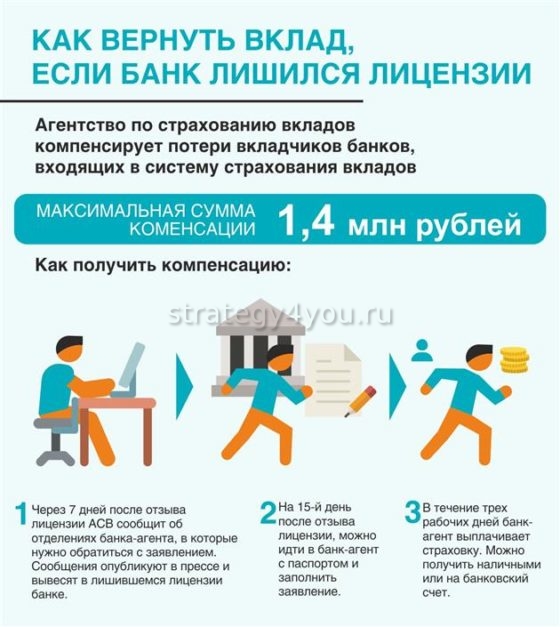

Порядок действий при отзыве лицензии у банка

Через 14 дней после наступления страхового случая необходимо прийти с паспортом в выбранный Агентством банк (банк-агент), где на месте заполнить заявление о выплате страховки. Деньги будут выплачены наличными или переведены на указанный вами счет.

Адреса отделений банков-агентов можно узнать за день до начала выплат на сайте АСВ, по телефонам горячих линий Агентства и банков-агентов или в местной прессе. Если вдруг вы не сможете добраться до банка-агента, заявление можно будет отправить по почте в порядке, указанном в сообщении. Выплаты вы также можете получить почтовым переводом.

Согласно Федеральному закону «О страховании вкладов физических лиц в банках Российской Федерации» вкладчик вправе обратиться в Агентство с требованием о выплате страхового возмещения до дня завершения процедуры ликвидации (банкротства) банка. Как показывает практика, ликвидация банка продолжается не менее 2-х лет.

В случае пропуска срока по заявлению вкладчика он может быть восстановлен решением правления Агентства. Однако он может быть восстановлен только при наличии обстоятельств, указанных в Федеральном законе (например, длительная болезнь, командировка). Процедура получения страховки максимально проста.

Вам нужно заполнить только заявление по специальной форме, а также представить документ, удостоверяющий личность, по которому открывался банковский вклад (счет). Вам предоставят информацию о сумме вкладов, которая числится за вами в бухгалтерском учет банка, а также назовут размер выплачиваемой Вам страховки. Получить деньги Вы сможете, как правило, в день обращения.

Если у Вас возникнут разногласия с данными реестра, Вы должны представить в Агентство дополнительные документы, обосновывающие Вашу позицию.

В случае несогласия вкладчика с размером возмещения по вкладам, вкладчику предлагается получить сумму возмещения, указанную в реестре и представить в Агентство заявление о несогласии с размером возмещения с приложением дополнительных документов, подтверждающих обоснованность требований.

Заявление и документы будут направлены в банк, который в течение 10 дней со дня их получения обязан сообщить Агентству о результатах их рассмотрения.

Отметим, если Вы действуете через представителя, то он должен иметь нотариально удостоверенную доверенность, подтверждающую его право обращаться от Вашего имени с требованием о выплате возмещения по вкладам (счетам), либо иметь нотариально удостоверенную доверенность на распоряжение денежными средствами во вкладах (на счетах) доверителя в банке, в отношении которого наступил страховой случай, или генеральную доверенность, в которой содержатся полномочия по распоряжению всем Вашим имуществом, вне зависимости от того, имеется ли в данных доверенностях прямое указание на право получения представителем возмещения по вкладам доверителя или нет.

Согласованная с вкладчиком сумма страховки выплачивается Агентством в течение 3 дней со дня представления вкладчиком в Агентство необходимых документов, но не ранее 14 дней со дня наступления страхового случая.

Выплата страхового возмещения вкладчику — физическому лицу, не занимающемуся предпринимательской деятельностью, может осуществляться по заявлению вкладчика как наличными денежными средствами, так и путем перечисления денежных средств на счет в банке, указанный вкладчиком.

Выплата страхового возмещения по счетам (вкладам) индивидуальных предпринимателей, открытым для осуществления предпринимательской деятельности, производится Агентством путем перечисления денежных средств на указанный вкладчиком счет в банке, открытый для осуществления предпринимательской деятельности.

Если на момент выплаты страхового возмещения индивидуальный предприниматель признан арбитражным судом несостоятельным (банкротом), такая выплата производится Агентством путем перечисления денежных средств на используемый в ходе конкурсного производства счет должника в порядке, установленном Агентством.

Уступка прав требования индивидуального предпринимателя к Агентству не допускается. Выплата возмещения по вкладам малого предприятия производится путем перечисления денежных средств на его банковский счет (банковский счет правопреемника), открытый в банке или иной кредитной организации. Выплата возмещения наличными денежными средствами не предусмотрена.

При невыплате по вине Агентства согласованного возмещения по вкладам в установленный срок вкладчику уплачиваются проценты на сумму невыплаты по ставке рефинансирования, установленной Банком России.

Если лицензия не отозвана, но уже появились проблемы с выдачей вкладов

В случае, если у вашего банка возникли проблемы с выдачей вкладов или есть другие неприятные симптомы, грозящие проблемами, в АСВ рекомендуют не поддаваться панике и действовать трезво.

Например, если в банке отказываются выдать вклад наличными и предлагают написать заявление о переводе денег в другой банк без открытия счёта, нужно чётко понимать: отдавая банку распоряжение о переводе без открытия счёта, вы тем самым расторгаете договор банковского вклада.

Однако в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» страхуются лишь те средства вкладчиков, которые размещены в банке на основании такого договора.

В результате, если на момент отзыва у банка лицензии перевод не будет отправлен, вы теряете право на страховое возмещение, а задолженность банка перед вами будет удовлетворяться в составе кредиторов третьей (последней) очереди, у которых шансы на получение средств гораздо меньше, чем у вкладчиков, являющихся кредиторами первой очереди. Кроме того, если ваш вклад срочный, расторжение договора по инициативе клиента лишает вас процентов по вкладу.

При возникновении трудностей можно обратиться на горячую линию АСВ: 8 (800) 200-08-05.

- АСВ

- вклады

- памятка

- выплаты

- отзыв лицензии

В торгах также участвовали Совкомбанк и Промсвязьбанк На XVIII Международном банковском форуме «Банки России — XXI век» Сбер и государственная корпорация развития «ВЭБ.РФ» заключили меморандум о взаимодействии Аналитический департамент «Выберу.ру» составил рейтинг банковских карт для детей и подростков 14 сентября 2021 года состоялся сбор заявок на выпуск облигаций ПАО «Группа ЛСР» серии 001P-07 со сроком обращения 5 лет, амортизацией, купонным периодом 91 день СберБанк продлил программу льготной ипотеки на строительство индивидуального жилого дома по ставке от 6% Программа «Все, что нужно» страховой компании «Гелиос» нацелена на страхование от критических заболеваний, а также на защиту имущества и гражданской ответственности клиентов банка СберБанк зачислил единовременную выплату военнослужащим РФ, в том числе курсантам военных образовательных учреждений, в соответствии с Указами Президента РФ Владимира Путина № 502 и 503 от 31 августа 2021 года Банк ВТБ запустил конкурс на прогнозирование показателей российской экономики и финансовых показателей группы Утренний обзор на 17.09.2021 от банка Открытие Утренний комментарий ПСБ по валютному рынку на 17 сентября 2021 года

Порядок процедуры несостоятельности

Специфика банкротства банковской организации состоит в том, что ей всегда предшествует отзыв лицензии Центробанком. Причины, которые могут привести к отзыву лицензии строго ограничены законодательством. В их числе:

- снижение достаточности капитала ниже 2%;

- уменьшение размера собственных средств до уровня менее 300 млн.р.;

- несвоевременное исполнение требований ЦБ о приведении указанных выше параметров к стандартам;

- невыполнение своих обязательств перед клиентами более 14 дней, размер кредиторских требований превышает 100 МРОТ.

Существуют обстоятельства, при которых ЦБ может, но не обязан отозвать лицензию. К ним можно отнести выявление недостоверных сведений при ее получении; отсутствие банковских операций в течение года; нарушение российских законов; задержка отчетности или ошибки в ней; проведение операций, не предусмотренных лицензией.

После того как у банка отозвали лицензию, в организации вводится временная администрация. Она будет действовать до принятия решения, как в дальнейшем будет происходить процедура, но не более, чем полгода. Законом предусмотрено два варианта развития событий:

- добровольная ликвидация (при условии достаточности средств для удовлетворения всех кредиторских требований);

- банкротство или конкурсное производство (при недостаточности).

Одна из процедур должна быть утверждена арбитражным судом на основании ходатайства временного управляющего. Они вводятся на срок до года, но могут быть продлены до полугода. Информация о том, что в банке действует одна из указанных процедур, должна появится в газете «Коммерсант».

Возможна ситуация, когда о недостаточности активов выясняется на этапе добровольной ликвидации. Тогда принимается решение об открытии конкурсного производства.

В ходе конкурсного производства управляющий устанавливает кредиторские требования, включает их в реестр и производит все положенные им выплаты. Также он разыскивает, описывает и реализует на торгах имущество банковской организации.

В качестве конкурсного управляющего или ликвидатора выступает АСВ.

Спецификой банкротства банковских организаций является отсутствие процедуры наблюдения, вместо нее применяются другие меры предотвращения банкротства.

Центробанк может ввести временный мораторий на банковские операции сроком не более 3 месяцев. Мораторий не всегда обозначает скорую ликвидацию банка. Его основной целью является восстановление платежного баланса, для чего и требуется временная заморозка по всем счетам, кроме текущих. При успешном завершении данной процедуры в банке устраняются проблемы с ликвидностью.

Мораторий может завершиться введением процедуры санации или передачей части имущества в пользу другой финансовой организации. Последняя станет правопреемником банка и все обязательства перед вкладчиками должны будут сохраниться в прежнем объеме.

Но возможно и неудачное завершение моратория, тогда у банка все же отзовут лицензию.

Источник https://strategy4you.ru/vklad/straxovanie-vkladov-fizicheskix-lic-v-bankax-rf-maksimalnaya-summa.html

Источник https://fizbankrotstvo1.ru/finansy/kakie-vklady-zastrahovany-gosudarstvom-na-14-mln-v-2021-godu-a-kakie-net/

Источник

Источник