10 самых выгодных вкладов в банках на сегодняшний день

Критерии выбора банка для вклада и обзор лучших предложений.

Наши родители, бабушки и дедушки могут дать отличный мастер-класс по сбережению и накоплению денег. Правда, государство их здорово подвело и обесценило все банковские счета. С тех пор изменилась страна, изменились и люди. Но депозиты остаются самым востребованным инструментом сохранения и приумножения личных финансов. Поэтому вопрос, какие самые выгодные вклады в банках, остается актуальным для россиян.

Почему люди в России по-прежнему считают, что депозит – наиболее выгодный вариант сбережения и накопления? Старшее поколение ничего другого за свою жизнь не знали, поэтому по привычке несут деньги туда, куда носили их еще несколько десятков лет назад. Молодое поколение в большинстве своем выбрало тактику “Живу сегодняшним днем”, поэтому мало интересуется современными инструментами управления личными финансами.

Беда страны – низкая финансовая грамотность. Наши граждане думают, что этими вопросами можно интересоваться, только если иметь миллионы свободных денег. Но это совсем не так. Инвесторы, экономисты, финансисты в один голос твердят, что ваши расходы растут пропорционально вашим доходам. Если вы не управляете своими финансами, вы никогда не будете иметь деньги для накопления и инвестирования.

Где хранить деньги? Не только на депозитах, есть и более привлекательные инструменты. Но банковский вклад – идеальный вариант для хранения резервного фонда семьи, к которому должен быть свободный доступ. А также для накопления денег на крупную покупку, которая планируется через несколько месяцев, максимум 1–2 года.

Начните с простого – ответа на вопрос, в каком банке открыть вклад. Рассмотрим критерии выбора депозита и банка. Построим рейтинг по самым важным параметрам. И определимся с лучшими предложениями на сегодня для физических лиц.

В этой статье я не буду подробно останавливаться на вопросе, что такое депозит. Коротко напомню, что это вложение денег и других ценностей с целью их сохранения и получения небольшого дохода.

Сравнительная таблица лучших предложений на сегодня

Сравнение лучших предложений проведем по эффективной процентной ставке. Для этого надо четко понять, что это такое.

Эффективная процентная ставка – это ставка, которая позволяет вкладчику заранее оценить реальный доход, который он получит. На ее размер оказывают влияние начисленные проценты, их капитализация, а с 2021 года еще и налог на доходы по вкладам. Если первые два параметра приводят к увеличению ставки по сравнению с номинальным значением, то налог приведет к ее уменьшению.

Эффективная процентная ставка – очень удобный инструмент. Он позволяет сравнивать предложения разных банков. Кто-то платит проценты в конце срока, кто-то – ежемесячно. Эффективная ставка наглядно показывает, какое предложение более доходное.

Сделаем ряд допущений:

- В наш список не попали вклады с инвестиционным доходом. Они дают больший процент. Но это особый инструмент, который совмещает в себе функции обычного депозита и инвестиций в ПИФы, ИИС, НСЖ или ИСЖ. Вкладчик обязуется вместе с вкладом вложить деньги в один из перечисленных видов инвестиций. Мы возьмем для нашего рейтинга привычные всем депозиты.

- Я сравнила топ-50 банков и выбрала из них 10. Причин несколько. Во-первых, крупные банки представлены в большинстве регионов страны и у вкладчиков не возникнет трудностей найти их офис, если они захотят это сделать. Во-вторых, нестабильная экономическая ситуация в стране и мире не позволяет доверять деньги небольшим банкам, которые могут в этих условиях не выдержать и обанкротиться. Денег Агентства по страхованию вкладов на всех может не хватить.

Далее в статье мы рассмотрим условия по вкладам из сравнительной таблицы более подробно. Но сначала определим критерии, по которым выбирают вклады большинство вкладчиков. Это не только процентная ставка, но и другие параметры.

Критерии выбора

У каждого вкладчика свои критерии выбора депозита, но мы выделим основные принципы.

Высокая процентная ставка

Ее величина зависит от вида депозита, срока и суммы, возможности капитализации. Банки предлагают множество разновидностей депозитов. Но все их можно разделить на 3 группы:

- срочные (самый высокий процент) без возможности снятия и пополнения;

- до востребования (самый низкий процент) позволяет свободно распоряжаться деньгами;

- срочные с пополнением или с частичным снятием.

У последней группы доходность ниже, чем у просто срочных, но значительно выше, чем “до востребования”.

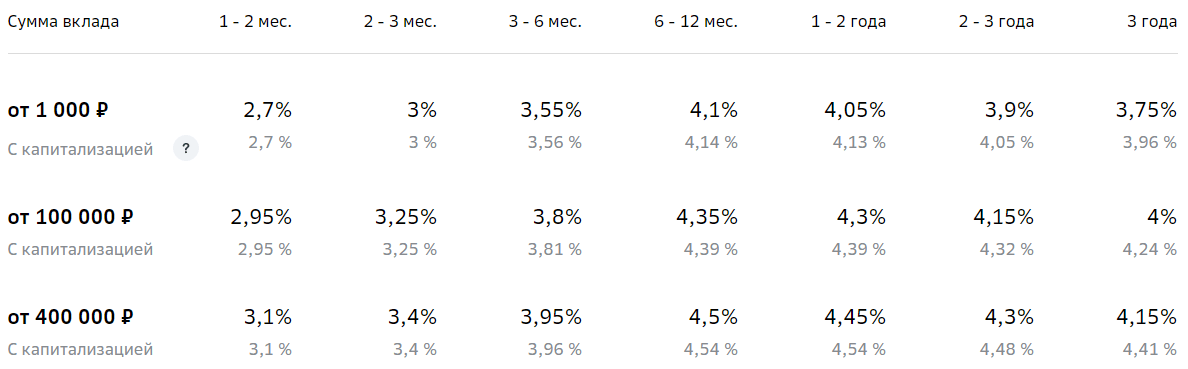

Кроме того, на проценты влияют срок вложения и сумма. Сегодня банки не поощряют долгосрочные вложения. Как правило, максимальная ставка дается на 1 год, а при сроке более 1 года она имеет меньшие значения.

Например, вот как выглядит ставка по вкладу “Сохраняй” Сбербанка.

Что означает понятие “капитализация”?

Капитализация – это начисление не только на первоначальную сумму вклада, но и на ранее начисленные проценты. Чем чаще это происходит (1 раз в месяц, квартал или год), тем большую сумму удастся накопить.

Банки тоже прекрасно понимают, что капитализация увеличивает доход вкладчика, поэтому предлагают более низкую процентную ставку, чем по депозитам без капитализации. И здесь надо обязательно рассчитать, в каком случае вы снимете большую сумму в конце срока. Не забывайте, что регулярное снятие начисленных процентов уменьшит ваш доход в конце срока.

Надежность банка

Прослеживается следующая тенденция. Чем крупнее и известнее банк, тем ниже проценты по вкладам. Посмотрите условия в Сбербанке. Они, мягко сказать, не очень привлекательные. Но при этом он остается лидером на рынке. Почему? Причин несколько:

- советское прошлое большинства вкладчиков;

- мощная государственная поддержка;

- многолетняя история, которая ассоциируется с надежностью (но мы помним, что это не так);

- разветвленная сеть офисов и банкоматов по всей стране и за рубежом.

Получается, что, имея такой багаж, Сбербанку и ряду других крупных банков нашей страны просто нет необходимости бороться за клиентов. Они сами приходят без каких-либо усилий со стороны банка, несмотря на поток негативных отзывов клиентов.

Совсем другая ситуация с новыми, средними или мелкими банками. Они стремятся завоевать доверие клиента, привлечь его высоким процентом, специальными акциями и предложениями. Отсюда и более выгодные условия.

Цель депозита

Именно от цели вложения денег зависит вид депозита. Определите для себя следующие моменты:

- какую сумму вы собираетесь вложить;

- хранить будете в рублях или другой валюте;

- в течение какого срока деньги вам не понадобятся;

- собираетесь ли вы пополнять депозит;

- что будете делать с начисленными средствами: снимать или оставлять на счете.

Под каждый поставленный вопрос банки готовы предложить варианты вложений. Остается только выбрать.

Валюта сбережений

По этому критерию не лишним будет еще раз напомнить, что нельзя хранить деньги в одной корзинке. Если сумма большая, то разделите ее на 3 валюты: рубли, евро, доллары.

Финансовые эксперты рекомендуют придерживаться такого соотношения: рубль – 30 %, евро – 35 %, доллар – 35 %. Уточню, что сегодня найти вклад в евро практически невозможно. А у банков, которые дают такую возможность, условия совсем не выгодные (доход менее 1 % годовых).

Сравнение условий лучших банковских депозитов

После рассмотрения основных критериев выбора и составленной ранее сравнительной таблицы рассмотрим подробнее предложения финансовых организаций.

Совкомбанк / Весенний процент с Халвой

Совкомбанк по вкладу “Весенний процент с Халвой” предлагает следующие условия:

- Без частичного снятия, но с возможностью пополнения. Минимальная сумма довнесения – 1 000 ₽. Общий объем пополнения не может превысить размера первоначального вклада.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – от 2 до 12 месяцев.

- Процентная ставка зависит от срока вложений и выполнения вкладчиком условия использования карты “Халва”.

Условия увеличения ставки на 1 %:

- иметь карту “Халва”;

- не менее 5 покупок по карте за отчетный период;

- сумма покупок – от 10 000 ₽ за отчетный месяц;

- срок вклада – свыше 3 месяцев;

- сумма вклада – до 1,5 млн ₽.

Локо-Банк / Получай проценты

Локо-Банк по вкладу “Получай проценты” предлагает:

- Без частичного снятия. Возможно пополнение в первые 100 дней от 1 000 ₽ для вкладов, открытых на 400 дней.

- Капитализации нет. Проценты выплачиваются ежемесячно.

- При досрочном расторжении договора проценты не теряются, потому что выплачиваются в конце каждого процентного периода.

- Минимальная сумма – 50 000 ₽.

- Срок – от 100 до 400 дней.

- Процентная ставка зависит от срока вложений и суммы, места открытия вклада. Для срока в 400 дней в первые 300 дней действует одна ставка, в оставшиеся 100 дней – другая. В результате минимальная эффективная ставка равна 6,35 %, максимальная – 7,05 %. Для сроков 100 и 200 дней ставка меняется только в зависимости от суммы и места открытия вклада: минимальная – 4,8 %, максимальная – 6,15 %.

Восточный Банк / Весенний

Восточный Банк по вкладу “Весенний” готов предложить следующие условия:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока на пластиковую карту.

- Минимальная сумма – 30 000 ₽.

- Срок – от 1 до 12 месяцев.

- Процентная ставка зависит от срока вложений и суммы. Минимальная – 5,7 % на 31 день для суммы от 30 000 до 650 000 ₽. Максимальная – 7 % на 1 год для суммы от 10 млн ₽.

Инвестторгбанк/Максимальный

Инвестторгбанк по вкладу “Максимальный” предлагает:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – 181 день или 370 дней.

- Процентная ставка на 181 день равна 6,5 %, на 370 дней – 6,6 %.

Банк Зенит / Праздничный 700+

Банк Зенит и его вклад “Праздничный 700+”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – 730 дней.

- Процентная ставка – 6,55 %.

При досрочном расторжении договора с 501-го до 729-го дня выплачивается 5 % годовых, если раньше этого срока, то по ставке “до востребования”.

МКБ / Все включено Максимальный доход

Московский кредитный банк предлагает разместить средства во вкладе “Все включено Максимальный доход” на следующих условиях:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – от 95 до 730 дней.

- Процентная ставка зависит от срока вклада.

Хоум Кредит Банк / 36 месяцев Плюс

Хоум Кредит Банк и его вклад “36 месяцев Плюс”:

- Без частичного снятия. Возможно пополнение от 1 000 ₽ в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – 3 года.

- Процентная ставка единая для всего срока – 6,3 %.

Банк Русский Стандарт / Весенний доход

Банк Русский Стандарт и его вклад “Весенний доход”:

- Без частичного снятия. Возможно пополнение в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 10 000 ₽.

- Срок – 181 день.

- Процентная ставка единая для всего срока – 6,25 %.

Тинькофф Банк / СмартВклад

Тинькофф Банк и его “СмартВклад”:

- Возможно пополнение в течение первых 30 дней после открытия депозита от 10 ₽. Частичное снятие тоже доступно от 15 000 ₽ через 60 дней после открытия.

- Ежемесячная капитализация с ежемесячной выплатой процентов.

- Минимальная сумма – 50 000 ₽.

- Срок – от 91 до 730 дней.

- Процентная ставка зависит от срока.

Банк Уралсиб / Высота

Банк Уралсиб и вклад “Высота”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – от 91 до 732 дней.

- Процентная ставка зависит от срока вклада: на 181 день – 5,5 %, на 91, 367 и 732 дня – 6 %.

На что обратить внимание при выборе вклада?

В завершение статьи хочу остановиться на ключевых вопросах, на которые стоит обратить внимание при выборе банка и его предложений:

- Обязательно проверяйте, является ли банк участником государственной системы страхования вкладов.

- Не старайтесь положить деньги на длительный срок (более года). И точно не стоит пользоваться пролонгацией вклада. Центробанк за год несколько раз меняет ключевую ставку, вслед за ней меняются условия по депозитам. Рубль в течение года катается на качелях. Поэтому через год вы можете найти более выгодные условия для хранения своих сбережений.

- Четко определите, нужны ли вам функции снятия и пополнения. Их наличие часто приводит к снижению ставки.

- Выбирайте вариант с капитализацией процентов, но рассмотрите предложения и без нее. Иногда бывает выгоднее хранить деньги без капитализации.

- Обязательно обратите внимание на онлайн-открытие вклада. Ставка в таком случае бывает выше, чем в офисе банка. То же самое относится к зарплатным клиентам, которые могут рассчитывать на более привлекательные условия.

- Следите за суммой вложения. Она вместе с начисленными в конце срока процентами не должна превышать 1 400 000 руб.

Мониторьте ситуацию на рынке постоянно. Я пишу статью 24 апреля 2020 года. Центробанк опять снизил ключевую ставку до 5,5 %. Это означает, что банки вполне могут пересмотреть условия по депозитам в сторону уменьшения доходности.

И помните об изменениях, которые вступают в силу с января 2021 года. Тем, кто получит доход по депозитам, превышающий 1 млн руб., умноженный на ключевую ставку ЦБ, придется заплатить 13 % налога.

Заключение

Где выгоднее хранить сбережения и какой банк для этого выбрать? Ответ на этот вопрос вы можете дать уже сами. Совсем не обязательно ориентироваться на 10 банков, анализ которых я провела. Главное – что мы рассмотрели основные критерии, по которым стоит выбирать.

Если вы совершите ошибку и выберете не тот банк и не те условия, она не будет иметь таких катастрофических последствий, как, например, взятие кредита. Вы всего лишь недополучите часть дохода. А эту ситуацию можно изменить в любой момент. Сложнее, если банк разорится или потеряет лицензию. Но и здесь деньги ваши застрахованы на 1 400 000 руб.

Не ограничивайтесь только депозитами, чтобы управлять своими финансами. В моей семье, например, 2 депозита. Один – для хранения неприкосновенного запаса на случай форс-мажора (с пополнением, снятием и капитализацией). Второй – для накопления первоначальной суммы, которую через год предполагаем снять и разделить на несколько финансовых инструментов.

Читайте книги по финансовой грамотности и учитесь управлять своими личными финансами, чтобы они не стали управлять вами.

В каком банке самые выгодные условия по вкладам и высокий процент от депозита

Уметь зарабатывать хорошие деньги это большое искусство, но еще важнее, сохранить их и приумножить. Спрятанные в потайное место бумажные деньги со временем обесцениваются и теряют свою покупательную способность. Инвесторы с опытом знают, что для роста накоплений, необходимо создать портфель инвестиций. Деньги стоит разместить в разные финансовые учреждения под различные депозитные программы и проценты, а в таких операциях самый выгодный вклад сопровождается повышенными рисками.

Что значит выгодный банковский вклад для физических лиц

Большой ассортимент депозитных предложений и акций, различие процентных ставок, параметров и сроков размещения, не должны отвлечь от главной задачи сохранить свои сбережения. Для того, чтобы выбрать самый выгодный вклад, на первом этапе необходимо определить надежность коммерческой финансовой структуры. Следующим шагом идет оценка доходности, которая зависит от годовой депозитной ставки, периода капитализации и возможности пополнения депозитного счета. Для многих вкладчиков требуется свобода вывода своих средств в удобные для них сроки.

Цель депозита

Для правильного подбора депозитной программы определитесь с суммой, которую хотите вложить, и срок, через который вам эти деньги понадобятся. Эти начальные данные дают возможность определить вашу цель депозита – получить краткосрочный доход или стабильно накапливать денежные средства с дополнительным пополнением счета. Банкирам выгоднее иметь дело с клиентом, вкладывающим денежные средства на четко определенный период. Это предоставляет возможность банковскому учреждению планировать свои кредитно-финансовые операции на такие же длительные периоды.

Как выбрать самый выгодный депозитный вклад

Для защиты денег граждан действует программа страхования банковских вкладов. В случае потери банком вложенных заемщиком денег, производится компенсация в размере 1400000 рублей на один депозит. Учитывая эту сумму, стоит сделать вложения в несколько банков. Выбор самого надежного из них упростит решение задачи депозита на большую сумму. У населения страны, трудящихся и пенсионеров есть возможность сравнить услуги банков, и подобрать самые выгодные депозиты. Сбалансированный депозитный портфель должен содержать как высокодоходные, так и высоконадежные инвестиции.

Процентные ставки по вкладам

После выбора банка для определения самого выгодного вклада, следует определиться с максимальными процентными ставками и финальным вознаграждением. Результирующая, или эффективная процентная ставка с учетом дополнительного внесения наличных средств, комиссий отличается от номинальной. Крупные финучреждения предлагают не самую высокую доходность, так как гарантируют надежность при больших суммах рублевых и валютных депозитов. Менее крупные, увеличивают ставки, вводят привлекательные условия по капитализации, пополнению, стараются привлечь вкладчиков.

Капитализация процентов

Предположим, вы сделали свой первый депозит на 3 месяца. После окончания этого срока, на ваш депозит начислено 0,25 от годовой процентной ставки по выбранной депозитной программе. Вы добавляете сумму начисленных процентов к основному вкладу, и оставляете общую сумму денег на следующие 3 месяца. Этот процесс называется капитализацией полученной прибыли. Простой расчет показывает, что чем меньше срок капитализации, тем большим будет окончательный доход по завершении срока депозита. Срок капитализации варьируется от 1 месяца до полного периода депозита.

Сумма депозита

Российское законодательство не ограничивает минимальные и максимальные суммы вложений. При небольших депозитах, для расчета стоит использовать сумму компенсации по их страхованию. Вероятность банкротства банков в эпоху глобального мирового кризиса остается высокой. При крупных суммах вложений, от 10 миллионов и выше, стоит выбирать надежные учреждения. Сумма депозита напрямую влияет и на процентную ставку. Чем выше минимальный порог входа в депозитную программу, тем выше и процентная ставка. Это одинаково относится к рублевым и валютным депозитам.

Валюта вклада

Одним из основных факторов для инвестора является определение валюты депозита. Рубль подвержен инфляции и курсовым колебаниям, но на него самые высокие ставки. Доллар и евро более стабильные валюты привлекаются под меньший процент. Стоит обратить внимание, что различие валюты сильно влияет на дополнительные условия по депозитам. По доллару или евро банки вводят ограничения на свободное пополнение и досрочное полное или частичное снятие денежных средств. Менеджер учреждения подскажет, как воспользоваться преимуществами доступных валютных программ.

Возможность пополнения депозита

Некоторые выгодные договора по вкладам дают возможность производить пополнение своего счета в любое время. Есть программы, по которым вы можете добавить денежные средства только по истечении определенного промежутка времени. Схема внесения пополнений депозитного счета, представляет собой поквартальную таблицу, в которой расписано изменение процентной ставки. Это изменение выглядит как лестница с шагом 0,5-1% с наибольшим показателем в 1 квартале и наименьшим в последнем. Распространен запрет на пополнение в последние месяцы.

Снятие процентов

Указанный в депозитном контракте срок депозита, определяет время, через которое вкладчик имеет возможность получить доступ к своему депозитному счету и распорядиться деньгами по своему усмотрению. В случае ежемесячной капитализации процентов, их снятие будет препятствовать росту вашего актива. Есть правила, по которым перечисляется ваш доход на дополнительный счет. Сбербанк предлагает Сберегательные сертификаты, самые доходные из которых с номиналом от 100 миллионов рублей приносят доход 7,2%.

Где открыть вклад под высокий процент

Рейтинги банков и финансовые обзоры позволят выбрать оптимальные виды вложений. Выгодные вклады в банках представлены в сравнительной таблице:

Московский кредитный банк

«Все включено — максимальный доход онлайн»

«Мой доход (онлайн)»

«Накопилка» до востребования

Какой банк самый выгодный по вкладам

Исследование наших экспертов показало, что большой процент по вкладам предлагает Банк Развитие. Ставка по рублевым депозитам программы «Премиум» на 12 месяцев зависит от суммы депозита. При минимальной сумме в 15 миллионов рублей максимальная ставка равна 14%, а при вкладе более 30 млн. рублей на 1 год – 14,3%. Начисление процентов и капитализация производится в конце срока с возможностью пополнения. Привлекательна годовая ставка по другим валютам. При сумме от 5 млн. долларов или евро ставка – 7%.

Самые высокие проценты по вкладам на сегодня

В таблице представлены выгодные вклады российских банков.

«Ваш пенсионный» эффективная ставка

От 31 до 744 дней

Ставка досрочного расторжения 0,1% годовых

«Максимальный доход» на срок от 90 до 181 дня

«Срочный-360 (% в конце срока)»

«Золотая пора!» пополнение 90 дней

Восточный экспресс банк

«VIP вклад» ежемесячные проценты

«Вклад №1» с капитализацией

Выгодные вклады в рублях

Учитывая доступность для большинства вкладчиков, самый выгодный депозит предлагает Азиатско-тихоокеанский банк. При входе от 125 тысяч рублей по программам «Будущее» и «Инвестиционный» ставка 10,5%. Вторая по популярности программа «Катюша» предусматривает 8,8% в год. Юникредит по депозитам предлагает доходность в рублях — до 9,8% годовых, в долларах — до 3,23% и до 1,18% — в евро. Депозит «Максимум» Инбанка принесет 9,38% в год при сроках от 1 до 36 месяцев, с возможностью пополнения, ежемесячной капитализации, частичного снятия и минимальной суммой входа от 50000 рублей.

Для выбора самого выгодного вклада и правильной стратегии инвестирования стоит обратиться к опытным инвесторам. Менеджеры финансовых учреждений не смогут вам помочь выбрать самый выгодный вклад. Каждый из них заинтересован привлечь вкладчиков в свой банк. Грамотный портфельный инвестор поможет проанализировать эффективность ваших вложений. Конечный доход и результирующая процентная ставка отличается от номинальных и рекламных предложений. Необходимо в расчетах учитывать дополнительные банковские комиссии по переводу денег на счета, конвертации.

Стоит рассмотреть возможности инвестирования части свободных средств в разные валюты, в золото и другие драгоценные металлы. В последние годы, крупнейшие банковские структуры мира выбирают в качестве резервной валюты криптовалюту биткоин. Грамотные финансовые обзоры аналитических сайтов помогут выбрать оптимальное поведение, и научат правильно выбирать стратегию и тактику использования финансовых средств для создания пассивного дохода, покажут новые направления приобретения активов и самый выгодный вклад.

Выгодные вклады в валюте

Мы рассмотрели самый выгодный вклад в иностранной валюте от Банка Развитие, но вклады с высоким процентом предлагаются крупным инвесторам. Средняя доходность в валюте по банкам России изменяется от 1 до 2% годовых. С учетом факторов надежности, распространенности, доступности, привлекателен самый выгодный вклад от Альфа-банка «Победа+» со ставкой 1,97% годовых в долларах.

Эффективные ставки депозитного дохода по доллару выше, чем при использовании евро. Европейская валюта под воздействием геополитических проблем Европы, последние годы показывает свою неустойчивость. Происходящая смена политических элит Европейского континента, новый президент США, возрастающая напряженность между сверхдержавами, перспектива выхода из Евросоюза нескольких стран, не добавляют евро устойчивости и перспективности для инвесторов.

Вклады в банках Москвы под максимальный процент

Лучшие ставки по вкладам предлагают московские банки. БКС при суммах от 500 000 до 1 000 000 для клиентов, заключивших ДКБО в подразделениях, расположенных в Москве начал программу «Супервклад» самого выгодного вклада с годовой доходностью 9,3%. Абсолют Банк с депозитом «Прогрессивный доход» поднимет ваши доходы на 9,15% годовых. Зираат Банк Москва в своем депозите «Срочный» с суммой входа от 90000 рублей предложит 9% в год с возможностью пополнения, капитализации и пролонгации контракта на 730 дней.

Уральский Межрегиональный банк предлагает внести от 10000 рублей на депозит «Доходный» по ставке 8,8% и сроком от 91 дня до 1 года. Процентная ставка по программе «Максимальный-онлайн» от банка Долинск составляет от 7,35%. В Банке Центр-инвест проект «Срочный на 1 год с автопролонгацией» под 8,3% от 15 млн.руб. «Свои люди» в Национальном банке «Траст» получат 8,85%.

Депозит « «Максимальный процент (онлайн)» БинБанка предусматривает ставку в 8,5% от полугода, но с выплатой процентов в конце срока. По программе «Все включено — максимальный доход онлайн» Московского кредитного банка начисляется 7,75% на денежные взносы от 185 дней с помесячной капитализацией. Кредит Европа Банк предлагает вклад «Оптимальный +» под 8,75% с ежемесячной выплатой дохода, и «Рантье» под 8,6%.

Московский Индустриальный банк со 2 июня 2019 года запустил программу «Весенние традиции» со ставкой 8,38% годовых с минимальным стартом от 30 000 рублей на срок 360 дней. Основные характеристики – выплата дохода и капитализация ежеквартально, льготное расторжение, пополнение периодами с «лестничной» доходностью от 9, 5 до 7%. «Традиция успеха Максимум», предлагаемая Промсвязьбанком обеспечивает доход 8,8% годовых в рублях. Депозит «Инвестиционный» принесет 8,6% при сроках от 180 дней с пополнением, капитализацией и льготным расторжением.

Источник https://iklife.ru/finansy/vklady/samye-vygodnye-vklady-v-bankah-na-segodnya-usloviya.html

Источник https://sovets.net/12428-samyj-vygodnyj-vklad.html

Источник

Источник