Как рассчитать сумму процентов по вкладу

Вклад – это, пожалуй, самый приятный финансовый вопрос. Им задается каждый, кто хочет иметь хоть небольшой доход. В этой статье разберем на примерах, какой вид вам больше подходит и как правильно считать проценты.

Понять, где хранить сбережения, – одна из самых приятных финансовых задач

Понять, где хранить сбережения, – одна из самых приятных финансовых задач

Вклад помогает накопить нужную сумму или отложить деньги на черный день. Многих привлекает возможность приобрести желаемую вещь за свой счет, не залезая в долги. В Совкомбанке тоже можно делать вклады.

Однажды мой супруг, увидев пронесшийся мимо мотоцикл — громкий, быстрый и сверкающий на солнце, — сказал: «Я понял, чего хочу». Я спросила его: «Мотоцикл?» Он кивнул. И тогда я, прислушавшись к внутреннему голосу, с удивлением поняла, что тоже хочу добавить в жизнь капельку экстрима.

Супруг предложил не брать кредит, ведь это не квартира и не машина; «железный конь» может подождать. Тогда мы решили положить в банк под проценты 50 тысяч рублей и так начать копить на мечту.

Виды процентов по вкладам в банке

Когда клиент берет деньги у финансового учреждения (кредит, ипотека, кредитная карта и проч.), он оплачивает их использование в виде процентов. Но эта схема работает и в обратную сторону.

Когда клиент дает деньги «на сохранение», банк пользуется этими деньгами – выдает кредиты, ипотеки и рассрочки. А процентами, которые поступают на счет владельца, рассчитывается с клиентом за использование его средств.

Простые

Размер начислений зависит от базового количества денег. Если вы положили 1 тысячу рублей под 10%, а затем добавили еще тысячу, то вам придут только 100 рублей. В этом случае проценты сазу выплачивают клиенту, а не начисляют на его счет.

В таких вкладах, как правило, доступно пополнение и снятие, но процентная ставка довольно низкая. Если вы хотите получить больше со своих накоплений, нужно как можно дольше не снимать деньги.

Сложные

Сложные проценты – или капитализация – отличаются от простых тем, что начисления производятся на весь депозит. Подсчет в этом случае зависит от того, сколько денег есть на счету на данный момент.

Такие депозиты, как правило, открываются с некоторыми условиями:

- заранее оговаривается срок;

- запрещено закрывать вклад раньше указанного срока;

- иногда разрешается пополнение, но с некоторыми ограничениями.

Конечно, вы можете закрыть вклад и снять деньги. Но банку это не выгодно, поэтому вводятся ограничения – например, если закрыть счет раньше срока, то уменьшаются уже выплаченные начисления.

Большинство финансовых учреждений этот процент указывают заранее.

Как правильно рассчитать проценты по вкладу?

Мы выбрали депозит, в котором можем пополнять счет, но не снимать с него деньги. Так мы не сможем потратить средства на что-то другое и накопим на нашу мечту с большей вероятностью.

Первое, что нужно сделать, – изучить всю информацию. Если у вас есть доступ к мобильному приложению, просто зайдите в настройки по депозиту. То же относится к компьютерной версии сайта.

Если возникли проблемы, например, у вас нет доступа в интернет или просто не разобрались, смело звоните в службу поддержки или на банковскую горячую линию.

Накопить большую сумму самостоятельно – это сложно, но куда приятнее, чем брать кредит

Накопить большую сумму самостоятельно – это сложно, но куда приятнее, чем брать кредит

Теперь приступайте к следующему шагу: возьмите калькулятор и приготовьтесь доказать учительнице по алгебре, что она была не права, когда сомневалась в вас. Давайте возьмем все имеющиеся данные и начнем расчет.

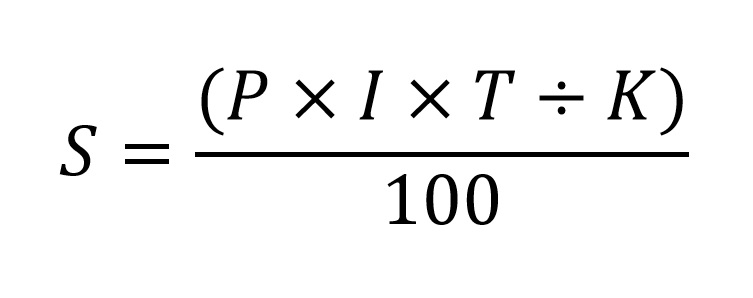

Расчет по простой формуле

Она выглядит так:

Чтобы высчитать S (прибыль) нужно знать, что:

P – сумма вклада,

I – годовая ставка,

K – 365, по числу дней в году.

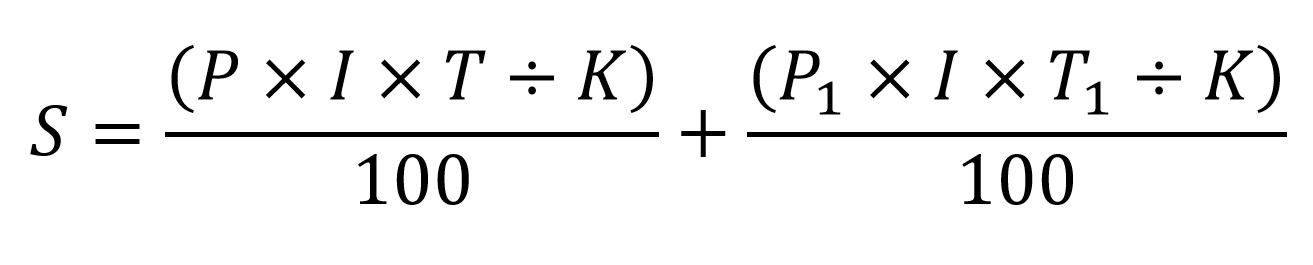

Расчет по сложной формуле

Сложными они называются не потому, что дольше приходится вести подсчет, а потому что переменные каждый раз меняют свое значение.

Сложная формула выглядит так:

- P – размер депозита;

- I – годовая ставка,

- T – количество дней;

- K – всегда равно 365;

- P1 и T1 означают то же, что и P и T, но уже на данный момент времени.

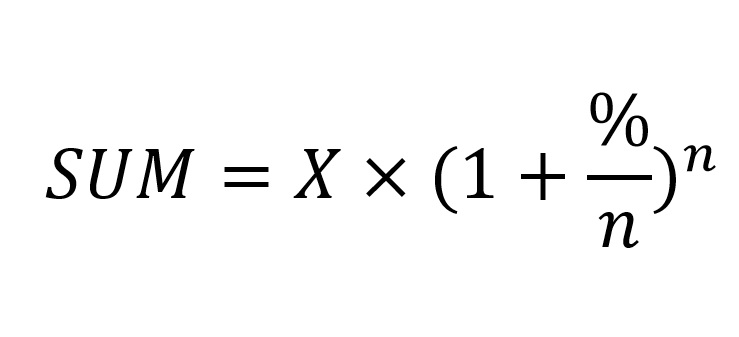

Расчет вкладов с капитализацией

Капитализация отличается от остальных видов тем, что начисления зависят от начальной суммы, срока депозита и времени его существования.

SUM — конечная сумма;

X — начальная сумма;

% — процентная ставка, процентов годовых /100;

n — количество периодов, лет (месяцев, кварталов).

Проценты по вкладам – это деньги, которые выплачиваются за то, что какое-то время вы не пользуетесь своими накоплениями

Проценты по вкладам – это деньги, которые выплачиваются за то, что какое-то время вы не пользуетесь своими накоплениями

Соответственно, можно сделать вывод, что чем чаще начислять деньги при капитализации, тем больше можно заработать.

Примеры расчетов по вкладам

Итак, давайте посчитаем, что будет выгоднее.

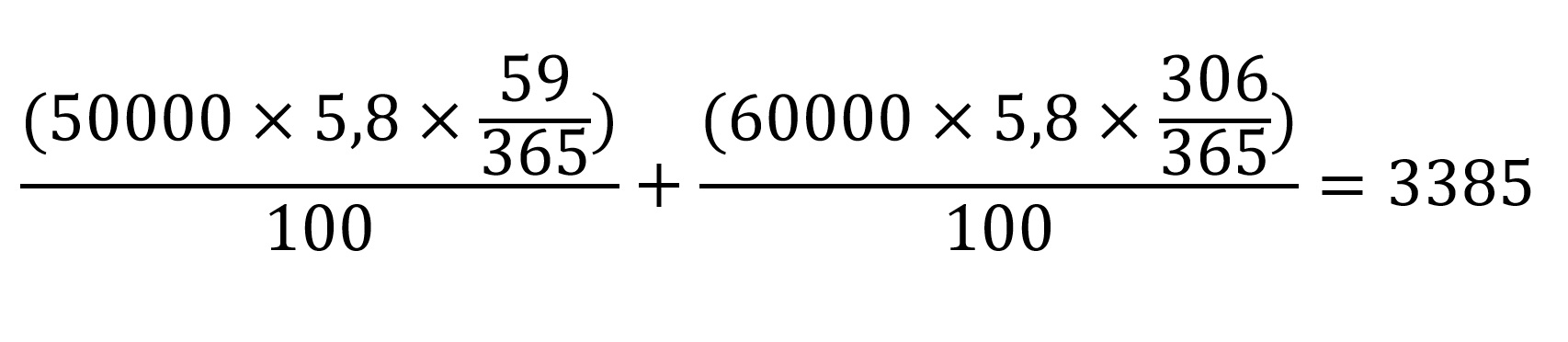

Я решила посмотреть, сколько мы могли бы получить с 50 тысяч рублей спустя год. Может, если бы я изначально поискала вклад получше, долгожданный «Харлей Дэвидсон» уже был бы нашим. И вместо того, чтобы проводить вечера дома, мы бы рассекали с супругом по ночному городу, наслаждаясь скоростью.

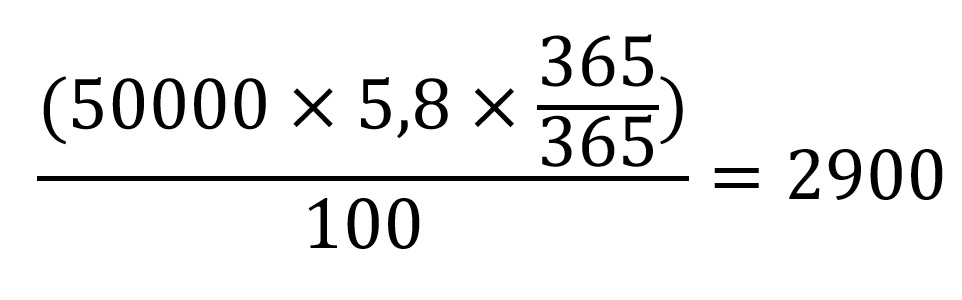

Итак, начальная сумма – 50 тысяч рублей, ставка 5,8%, срок – 1 год.

Простая:

Депозит – 50 000. Срок – 365 дней.

2900 рублей могли бы поступить нам на счет к концу срока.

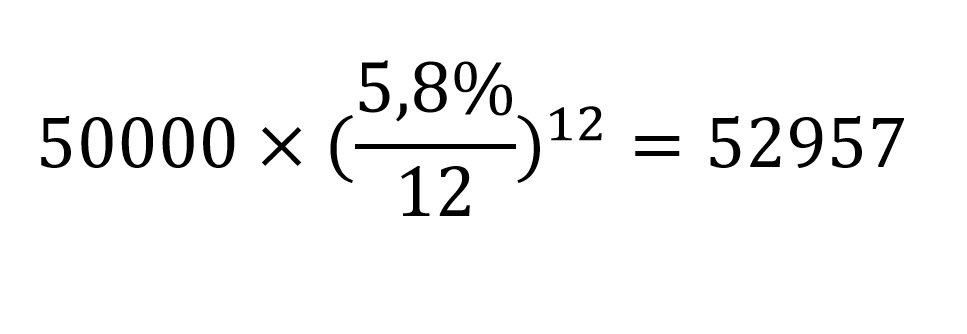

Сложная:

В течение двух первых месяцев я откладывала по 10% со своих доходов и в дополнение к этой сумме накопила еще 10 тысяч рублей и добавила их.

Капитализация:

Соответственно, 2957 рублей – это наш доход с капитализацией.

Выбирая вклад, исходите из личного удобства

Выбирая вклад, исходите из личного удобства

Если вы думаете, какой депозит выбрать, это зависит от того, для каких целей вы открываете счет.

Несовершеннолетнему сыну досталось наследство от бабушки, и вы хотите отдать деньги, когда ему исполнится 18? Тогда, конечно, подойдет вклад со сложными процентами или капитализацией, с которого нельзя ни снимать деньги, ни пополнять счет. Тогда юноше бонусом достанутся еще и проценты.Это разумное решение.

Копите на черный день? Выбирайте вклад с простыми процентами – снять его можно в любой момент (как и пополнить).

Если же вы копите на что-то, как и я, – выбирайте депозит с пополнением, но без снятия. Проценты тогда будут довольно маленькими, но зато минимален риск, что вам захочется потратить эти деньги, и велика вероятность, что вы в итоге достигните цели.

Как рассчитать процент по вкладу

Прикинуть в голове или разложить все на бумаге — дело сугубо индивидуальное, но вот как верно сделать расчет, тем более узнать как считают сами банки, здесь на помощь придет аналитический ресурс портала BankNN.ru.

Фото: BANKNN.RU

Как выяснили эксперты BankNN.ru, нижегородцы стали чаще интересоваться процентным доходом, а именно тонкостями его расчета в сравнении с продуктами — аналогами. По данным внутренней аналитики BankNN.ru, за период сентябрь 2019 — сентябрь 2020 количество таких запросов выросло в 2 раза.

Основной интерес вызывает расчет потенциальной доходности по классическим банковским продуктам, таким как вклад.

Расчет процентов по вкладам без дополнительных условий

Чтобы правильно посчитать проценты по вкладу, а значит и свой потенциальный доход, необходимо подробно изучить условия банковского вклада.

Самый простой пример когда

• средства кладутся на определенное время под определенный процент:

Возьмем за исходную сумму 100 000 рублей. Если вклад кладется на 365 дней или 12 месяцев, а ставка будет составлять 4%, то потенциальный доход будет рассчитан следующим образом:

Общая формула: доход по вкладу = сумма вклада / 100% * % ставку / количество дней в году * количество дней действия вклада.

Доход по вкладу = 100 000 / 100 * 4 = 4 000 (рублей) — потенциальный доход за 12 месяцев.

Теперь мы знаем, как высчитать проценты

• если существует возможность снять денежные средства раньше, и без потери процентов, тогда необходимо рассчитать дни «работы» наших средств в рамках вклада.

Например, средства пролежали 6 месяцев или 181 день.

Доход по вкладу = 100 000 / 100 * 4 / 365 * 181 = 1983,56 (рублей) — такая сумма накопится за 6 месяцев.

Расчет процентов по вкладам с капитализацией

Например, при сумме вклада 100 000 рублей и % ставке 4% на 3 месяца с ежемесячной капитализацией. Таким образом, ежемесячно со стороны банка будут начисляться %, которые будут добавляться к сумме вклада для расчета % в следующий период.

• 1 месяц: 100 000 * 4% / 12 = 333,3 р. Данная сумма будет добавлена к сумме вклада для расчета в следующий период — второй месяц.

• 2 месяц: (100 000 + 333,3) * 4% / 12 = 334,44

• 3 месяц: (100 000 + 333,3 + 334,44) * 4% / 12 = 335,56.

Итого доходность за 3 месяца: 1003,3 р.

Без капитализации доходность бы составила 999,99 р., разница за 3 месяца — 0,103%.

На первый взгляд разница небольшая, но при более высокой сумме вклада и более долгосрочном вложении средств на банковский вклад разница в доходах будет более ощутимой.

Расчет процентов по вкладам с пополнением и частичным снятием

Когда вклад в 100 000 рублей под ставку 4% годовых пополняется по итогам 6 месяцев дня еще на 100 000 рублей.

За первые полгода банк начислит следующую сумму:

Доход 1 полугодие = 100 000 * 2% (половина годовой ставки) = 2 000 р.

После пополнения за 2 полугодие доход по вкладу окажется следующим: Доход за 2 полугодие = (100 000 р. исходные плюс довнесенные 100 000 рублей) * 2% = 4 000 р. Без учета возможной капитализации сумма начисленных процентов составит 6 000 рублей. Если условиями банковского вклада предусмотрена возможность частичного снятия средств, то механизм расчета получается аналогичный.

Первое полугодие: 100 000×2% = 2000 р.

Второе полугодие: (100 000 − 50 000) x 2% = 1000 р.

Без учета возможной капитализации сумма начисленных процентов составит 36 000 рублей.

В случае, когда вкладами предусмотрены одновременно пополнение или снятие и капитализация процентов, то посчитать число дохода от процента можно исходя из конкретных условий, в частности — периодов капитализации. Благодаря таким нехитрым расчетам человек может управлять своими накоплениями и перенаправлять их в другие финансовые инструменты.

Источник https://sovcombank.ru/blog/sberezheniya/kak-rasschitat-summu-protsentov-po-vkladu

Источник https://www.banknn.ru/zhurnal/stati/kak-rasschitat-procent-po-vkladu

Источник

Источник