Несите ваши денежки: «подводные камни» вкладов с доходностью свыше 7% годовых

Ключевая ставка выросла до 5,5%, ставки по кредитам и депозитам тоже потянулись вверх. Предложения банков открыть вклад под 7%-8% годовых появляются часто, но с ними не всё так просто: в большинстве случаев для такой доходности нужно выполнить ряд условий или оформить дополнительные продукты. А иногда указанные проценты начисляются только один-два месяца из всего срока депозита, который может быть больше года, и тогда при закрытии вкладчик получает вовсе не семипроцентный прирост, а в полтора-два раза меньше.

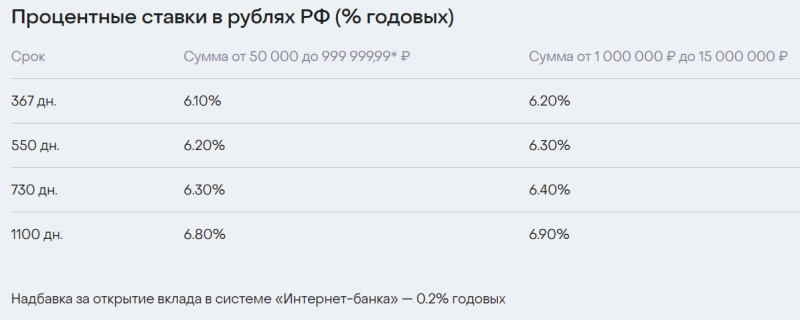

До 7,1% годовых: вклад «ДОМа лучше» от банка «Дом.рф»

Банк «Дом.рф» запустил вклад «Дома лучше», который выгодно открывать онлайн — на сайте или через приложение. В этом случае к доходности добавляется 0,2% годовых.

Чтобы получить максимальную доходность, нужно немало времени и денег. Фото: «Выберу.ру»/domrfbank.ru

Чтобы получить максимальную доходность 7,1% годовых, нужно открыть вклад онлайн (из дома, ведь «дома лучше») и положить на него от 1 миллиона рублей на срок 1100 дней, то есть на 3 года. Ни снимать, ни пополнять счёт нельзя. Если положить ровно 1 миллион, то через указанный период доход будет 213 877 рублей.

Можно открыть депозит и на меньшую сумму и срок, но проценты будут ниже.

Вклады со страхованием жизни

Многие банки предлагают доходность от 7% по вкладам только после открытия у них или их партнёров договоров на инвестиционное или накопительное страхование жизни. Стоимость страховки может превзойти заработок на вкладе.

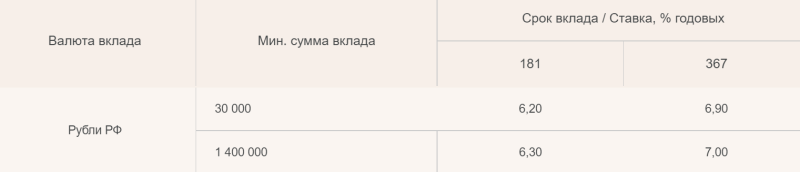

До 7% годовых: вклад «Абсолютное решение» от «Абсолют банка»

Ставки по вкладу «Абсолютное решение» при открытии договора инвестиционного или накопительного страхования жизни. Фото: «Выберу.ру»/absolutbank.ru

В «Абсолют банке» доходность 7% по вкладу можно получить не за 3 года, а за год. Правда, для этого нужно принести туда от 1,4 миллиона рублей, да ещё и открыть договор инвестиционного или накопительного страхования жизни у партнёров — компаний «АльфаСтрахование-Жизнь» или «СК «Ренессанс Жизнь». Открывая вклад на сумму свыше 1,4 миллиона рублей, следует помнить: государством застраховано только 1,4 миллиона, и, если банк потеряет лицензию, вернуть деньги сверх этого едва ли удастся.

Пополнение и снятие части депозита в «Абсолютном решении» не предусмотрены.

7% годовых: вклад «Двойная выгода» от «Росгосстрах банка»

В «Росгосстрах банке» доходность 7% предусмотрена для вкладов от 100 тысяч рублей, срок — 367 дней. Но открыть «Двойную выгоду» тоже можно только при одновременном открытии договора инвестиционного или накопительного страхования жизни. При этом сумма сбережений ограничена и зависит от условий договора страхования. Пополнение и снятие не допускаются.

7% годовых: вклад «Инвестиционный» от «Мособлбанка»

В «Мособлбанке» абсолютно аналогичные условия: сумма от 100 тысяч рублей, срок 367 дней, открытие вклада только после оформления полиса инвестиционного страхования жизни в банке и оплаты страховой премии.

«Вклады-лесенки»

Многие банки предлагают вклады с доходностью до 7%, имея в виду, что в течение срока депозита ставка будет меняться по месяцам. В таких случаях по итогу клиент получит доход куда меньший, чем 7%.

До 7% годовых: вклад «Растущий процент» от «ОТП банка»

Сумма вклада — от 10 тысяч до 3 миллионов рублей, срок — 186 дней, то есть полгода. Снятие и пополнение не предусмотрены, доходность по итогу получается 4% годовых.

Ставки по вкладу «Растущий процент» от «ОТП банка» меняются до 7%, но можно с тем же успехом открыть вклад под 4% годовых. Фото: «Выберу.ру»/otpbank.ru

В «ОТП банке» есть также и другой продукт — накопительный счёт, доходность по которому рекламируют аж до 8%. Однако 1,5% из этих 8% будут начисляться только в первые 2 месяца и только для новых клиентов, ещё 2,5% или меньше начисляется за покупки по привязанной к счёту карте (сумма начислений зависит от типа карты и самих покупок). Постоянная и безусловная доходность в результате составляет лишь 4%.

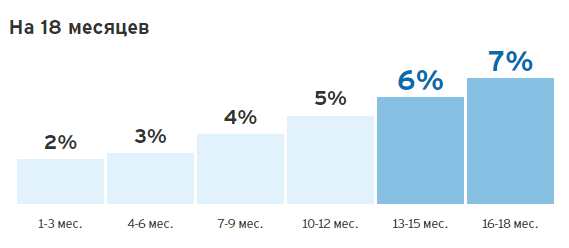

До 7% годовых: вклад «Нарастающий» от «Ситибанка»

Сумма вклада — от 100 тысяч до 6 миллионов рублей, срок — 18 месяцев. Пополнение не предусмотрено, а вот снимать часть денег можно, но не более 35% от суммы депозита. Доходность по итогу получается 3,5% годовых.

Ставки по вкладу «Нарастающий» от «Ситибанка» меняются до 7%, но можно с тем же успехом открыть вклад под 3,5% годовых. Фото: «Выберу.ру»/citibank.ru

Кредитное учреждение недавно объявило, что в скором времени перестанет работать с физлицами в России, так что судьба долгосрочных вкладов в «Ситибанке» остаётся под вопросом.

До 7,7% годовых: вклад «Морская звезда» от «Морского банка»

Сумма вклада в «Морском банке» — от 50 тысяч до 20 миллионов рублей, срок — 1100 дней (3 года). Вклад можно пополнить в первые 30 дней после его открытия, снятие части денег с него не предусмотрено.

Процентные ставки по вкладу меняются: в период 1-300 дн. — 5,9%, 301-400 дн. — 7,7%, 401-700 дн. — 3,5%, 701-1100 дн. — 2,50%. При этом максимальная ставка 7,7% во втором периоде будет получена только теми, кто откроет депозит самостоятельно онлайн. Процентная ставка по итогам 3 лет получится 4,33% годовых.

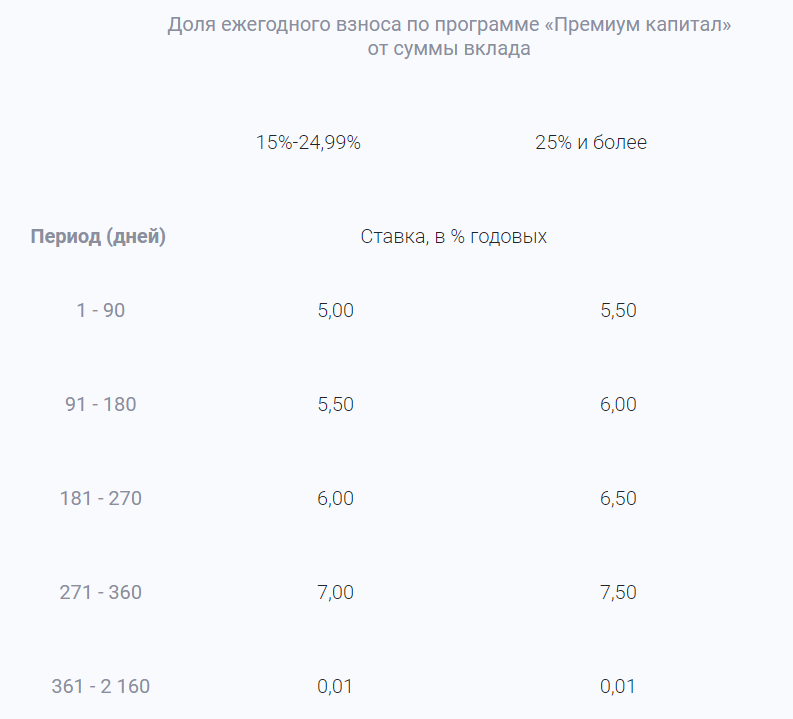

До 7,5% годовых: вклад «Двойная стратегия» от банка «Кольцо Урала»

Помимо того, что данный продукт от банка «Кольцо Урала» относится к числу «вкладов-лесенок», он ещё и предполагает участие в накопительной программе «Премиум капитал» для получения повышенной доходности. По этой программе человек копит к определённому сроку выбранную им сумму, делая ежегодные взносы. Чем выше размер взносов, тем выше будет и доходность в «Двойной стратегии».

Более-менее ощутимые проценты по вкладу начисляются только в первый год, после чего ещё 5 лет вклад лежит практически «бесплатно». Фото: «Выберу.ру»/kubank.ru

Сумма вклада — от 50 тысяч до 2,5 миллионов рублей, срок — 2 160 дней, то есть 6 лет.

Таким образом, прежде чем «вестись» на рекламу, обещающую 7%-8% годовых, нужно внимательно изучать условия по вкладам: иной раз проще и выгоднее открыть депозит под более низкий, но зато постоянный процент, для получения которого не нужно будет покупать страхование или ещё какие-либо услуги.

Открытие онлайн вкладов — пошаговое руководство для новичков

Сегодня стало очень популярно совершать все финансовые операции через интернет. И это не удивительно. Ведь, чтобы совершить какую-нибудь покупку, оплатить коммунальные услуги и перевести деньги, сегодня далеко ходить не надо. Даже многие банки уже стали активно практиковать открытие онлайн вкладов. Для этого достаточно просто включить компьютер, зайти в Интернет, а там уже можно найти множество сайтов, которые предлагают огромное множество разнообразных товаров, работ и услуг, которые можно приобрести и получить, не выходя из дома, просто нажав на нужную кнопку.

В данной статье мы попробуем разобраться в нюансах открытия вклада онлайн, его преимуществах и недостатках, а также, как можно закрыть такой вклад.

Содержание

Преимущества и недостатки открытия онлайн вклада

Основные виды онлайн вкладов

Открываем онлайн вклад. Пошаговая инструкция для новичков

Шаг 1. Выбираем банк

Шаг 2. Проходим регистрацию и авторизацию в системе интернет-банкинга

Шаг 3. Выбираем программу вклада

Шаг 4. Заполняем заявку на открытие вклада

Шаг 5. Подтверждаем проведение операции

Как закрыть онлайн вклад

Преимущества и недостатки открытия онлайн вклада

Прежде, чем начать разбираться в тонкостях открытия онлайн вклада, необходимо разобраться в его положительных и отрицательных сторонах, и отчетливо понимать, чем он для вас будет лучше.

К основным преимуществам онлайн вкладов относятся:

- онлайн вклад можно оформить удаленно, не посещая само финансово – кредитное учреждение;

- процентные ставки по онлайн вкладам больше примерно на 0.2 – 1 %;

- управлять такими вкладами можно дистанционно и круглосуточно, не ходя в само отделение.

У онлайн вкладов существуют также свои недостатки, в основном технического характера, к которым относятся:

- к вашему вкладу могут получить доступ мошенники;

- не добросовестные и липовые банки могут украсть ваши деньги;

- и просто банальные технические сбои, также, могут привести к утере ваших денег;

- не по все виды вклада можно открыть онлайн.

Правда, такие происшествия, как правило, хорошо разрешаются, но они заставят вас хорошенько понервничать.

Основные виды онлайн вкладов

Не смотря на то, что сегодня существует огромное многообразие различных вкладов, их можно разделить на основные четыре вида.

- Вклады до востребования

Такие вклады обычно открываются на неопределенный срок и находятся в банке до тех пор, пока не будут востребованы вкладчиком. На них начисляется очень маленький процент, примерно от 0,1 – 1%, и выгоден тем, у кого деньги долго не задерживаются, и, кто просто хочет накопить необходимую сумму на определенные цели.

- Срочные вклады

Это вклад с заранее оговоренным с банком сроком хранения денежных средств, по окончанию которого деньги возвращаются вкладчику вместе с процентами. При досрочном востребовании такого вклада, процентная ставка на него начисляется, как при вкладе «до востребования».

- Сберегательные вклады

Это вклады с относительно небольшой доходностью, но, которыми можно свободно распоряжаться. Особенностями такого вида вклада являются их сохранность, стабильный ежемесячный доход и неограниченное количество приходно – расходных операций.

- Накопительные вклады

Это вклады, основными особенностями которых являются возможность его пополнения, невозможность частичного снятия, не предусмотрена пролонгация вклада, и, где установлена минимальная сумма первоначального взноса.

Открываем онлайн вклад. Пошаговая инструкция для новичков

Сегодня открыть онлайн вклад можно не выходя из дома с помощью интернет – банкинга за несколько последовательно проделанных шагов, которые мы сейчас начнем разбирать.

Шаг 1. Выбираем банк

Если вы хотите не только сохранить ваши средства, так еще их приумножить, то к выбору банка вам следует подойти очень серьезно.

На сегодняшний день в интернете существует множество специальных сервисов, которые за очень короткое время по заданным параметрам вкладов могут подобрать вам множество банков, в которых такие вклады существуют. Это вам сильно может сэкономить деньги.

Из этих предложений вы можете выбрать наиболее подходящий для себя банк и начать изучение всех вкладов, которые он может предложить.

Шаг 2. Проходим регистрацию и авторизацию в системе интернет-банкинга

После того, как вы выберете подходящий банк, вам необходимо будет зайти на его сайт и пройти там регистрацию и авторизацию. Здесь ничего сложного нет. Просто необходимо нажать на кнопку регистрация и следовать появляющимся рекомендациям.

Некоторые банки для регистрации в их системе интернет – банкинга требуют иметь банковскую карту их банка, без которой вы просто не сможете пройти регистрацию.

Затем, чтоб получить доступ в свой личный кабинет, необходимо пройти авторизацию путем ввода логина и пароля в соответствующие поля. Логин и пароль на некоторых сайтах можно придумать самостоятельно, а, в отдельных случаях, необходимо будет пойти в банк, где их вам выдадут вместе с картой банка для пополнения счета.

Шаг 3. Выбираем программу вклада

Прежде, чем начать открывать вклад, необходимо еще раз просмотреть все программы вкладов, изучить их условия, посмотреть на проценты и способы их начисления. Если вы чего-тоне знаете и не понимаете, то обязательно позвоните на горячую линию банка, где вам очень подробно все объяснять и разъяснят. Только после уточнения всех неясностей можно будет сделать выбор и перейти к открытию вклада.

Шаг 4. Заполняем заявку на открытие вклада

После того, как вы зайдете в интернет – банк, вам станут доступны все продукты и услуги этого банка. Там вам нужно будет найти пункт меню «Вклады» и перейти туда, где вы можете, кликнув на необходимый вам вклад, нажать кнопку «Открыть вклад». После чего вам необходимо будет заполнить заявку на открытие вклада.

После заполнения заявки, вам будет предложены указать номер карты, с которой будет списана сумма на открытие вклада.

Шаг 5. Подтверждаем проведение операции

После окончания заполнения всех предложенных полей, вам необходимо будет подтвердить введенные вами данные, которые обязательно нужно будет перепроверить. Если у вас не будет никаких ошибок, то программа, когда все проверит, выдаст вам сообщение об успешном открытии вклада.

Все открытые вами вклады, вы можете посмотреть в меню «Вклады», затем «Список вкладов». Если вы нажмете на необходимый вклад, то вам будет представлена вся по нему информация.

Как закрыть онлайн вклад

Если вы решили закрыть свой вклад и забрать деньги, то это также можно сделать через интернет, не посещая отделение банка, проделая несколько необходимых шагов.

1. Проходим авторизацию в интернет-банкинге

Поскольку вы уже зарегистрировались, вам необходимо будет только пройти авторизацию, введя необходимый логин и пароль. Если вы их потеряли, то необходимо будет пройти процедуру их восстановления.

2. Переходим в меню «Вклады»

В меню «Вклады» обычно рядом с кнопкой «Открыть вклад» есть кнопка «Закрыть вклад», на которую необходимо будет нажать. У вас запуститься процесс закрытия вашего вклада.

После чего вы попадете внутрь раздела, где находятся все ваши вклады. Вам необходимо будет выбрать нужный и поставить напротив него галочку.

3. Указание счета для перевода денег

Далее вам нужно будет указать запрашиваемые реквизиты, на которые необходимо будет перевести ваши деньги.

Деньги можно перегнать на имеющуюся у вас банковскую карту, открыть счет «до востребования» и перечислить туда. А также, можно переложить деньги на счет другого банка.

4. Подтверждаем проведение операции

В самом конце, вам будет необходимо подтвердить проведение операции.

Вот, как то так. Хотя у каждого банка своя система открытия и закрытия онлайн вклада, принцип все равно остается таким же. При закрытии вклада, вам всегда необходимо помнить, что в случае его досрочного востребования, вам начислят проценты по вкладу «до востребования», установленных на момент снятия всех средств с вклада.

К тому же, теперь вы знаете, как открыть онлайн вклад, и, как его закрыть, а также его основные преимущества и недостатки. Теперь вы сможете самостоятельно принять решение о целесообразности открытия вклада онлайн. И, в случае положительного решения, вы можете правильно его открыть и закрыть.

Если вам понравилась статья, и вы считаете ее полезной, ПОЖАЛУЙСТА поделитесь ею с друзьями и знакомыми.

Также, вы можете высказать свое мнение о статье и о самом сайте в комментариях, указать недочеты данного ресурса.

Источник https://www.vbr.ru/banki/novosti/2021/06/23/nesite-vashi-denejki-7-procentov/

Источник https://finans-bablo.ru/otkryvaem-onlajn-vklad-poshagovoe-rukovodstvo-dlya-nachinayushhih.html

Источник

Источник